Etichettato: brics

All’inventore dei BRICS non piace più la sua creatura

E’ molto divertente leggere un articolo pubblicato sul Financial Times di Jim O’Neill, lo stesso che un ventennio fa, mentre era capo ricerca economica di Goldman Sachs a Londra, inventò l’acronimo BRIC (Brasile, Russia, India, Cina) che successivamente divenne BRICS dopo l’aggiunta del Sudafrica.

Una vita dopo, nel corso della quale il nostro è stato persino ministro del Tesoro del governo Cameron, O’Neill torna a parlare della sua “creatura” trovandola “deludente”. Crescita non all’altezza delle (sue) previsioni, e quindi problemi sociali irrisolti.

Nulla di male, ovviamente. I pronostici sono fatti apposta per essere sbagliati, e che i BRICS fossero un mezzo bluff, un fenomeno giornalistico assai più che economico, persone assai meno titolate del nostro O’Neil l’avevano capito in tempi non sospetti.

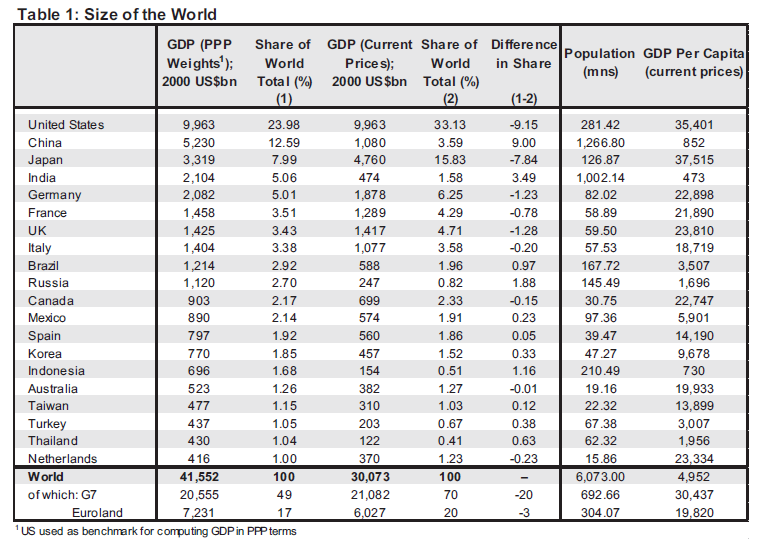

Nel 2001, quando O’Neill vaticinò un futuro radioso per questi paesi, la situazione era quella riassunta nella tabella sotto.

Nel suo articolo di vent’anni dopo l’ex analista ricorda che la sua previsioni circa le magnifiche sorti e progressive dei BRICS lo avevano indotto a immaginare addirittura una riorganizzazione della governance globale che prevedesse un giusto ruolo per questi paesi, cosa che è parzialmente accaduta con la formazione del G20. Nella sua idea originaria i BRICS avrebbero dovuto trovare posto nel G7 e una rappresentanza adeguata nel Fmi e nella Banca Mondiale. Una chiara fallacia da economista, che pensa che nel mondo l’influenza si conti col Pil, quando invece notoriamente si pesa.

Negli anni successivi l’acronimo BRICS conobbe una certa fortuna grazie alla notevole accelerazione del processo di globalizzazione, ma dei cambiamenti nella governance globale non si vide nulla fino all’indomani della grande crisi finanziaria, quando il presidente Usa Bush lanciò il G20 – era il 2008 – che finalmente includeva anche Brasile, Russia, Cina e India. Il premier britannico Gordon Brown ospitò a Londra il primo meeting del neonato organismo e così diede vita all’ennesimo forum multilaterale specializzato in grandi enunciazioni nella forma di lunghi comunicati stampa.

Un anno dopo fu varato il Financial Stability Board (2009) e si decise anche una riforma del FMI per bilanciare meglio i diritti di voto. Tutti eventi che l’ex capo ricercatore della Banca, andavano nella direzione di una “maggiore prosperità condivisa” e di una governance globale più rappresentativa. Sembrava che il sol dell’avvenire fosse proprio dietro l’angolo.

E invece: “Che delusione che un decennio dopo assolutamente nulla sia progredito”, scrive O’Neill. I progressi sulla governance globale si sono arenati, anche a causa della rivalità fra Usa e Cina (ma non solo), mentre i BRICS hanno creato il loro personale club nel 2009, ma senza fare nulla di più che istituire l’ennesima banca di sviluppo. Né tantomeno questo coordinamento ha funzionato meglio all’interno del G20. E’ triste quando un acronimo non cambia la realtà. Almeno per chi l’ha concepito.

Al flop politico dei BRICS ha corrisposto anche un sostanziale flop economico. Solo la Cina ha superato le proiezioni di crescita e l’India ci è arrivata a tanto così. Ma né Brasile né Russia ci sono andate vicine. “La grande sfida su come questi paesi possano con successo effettuare una transizione verso uno stato di paesi ad alto reddito rimane irrisolta”.

Per fortuna c’è la Corea del Sud, scrive, “l’unica nazione che genuinamente aspira a questo obiettivo”. Peccato non facesse parte dei BRICS.

Corrispondenza d’amorosi sensi monetari fra Cina e Russia

Se una globalizzazione si compone, fra le altre cose, di rotte commerciali e merci, è fuor di dubbio che la moneta, in quanto denominatore comune degli scambi, sia un’altra componente fondamentale. Nulla di strano perciò che anche su questo fronte avvengano sommovimenti che si annunciano sfidanti per l’egemone statunitense e il suo dollaro, alle prese non soltanto con le valute tradizionali, ma anche con quelle assai più perfide – perché nessuno può davvero dire di cosa saranno capaci – che provengono dai computer e vengono emesse da soggetti non statali, ma con fatturati superiori a quello di molti stati. Alle valuta digitali abbiamo dedicato lunghi approfondimenti, quindi non serve tornarci qui.

Conviene invece occuparci di quel che si agita nel vecchio e rassicurante – ma davvero poi? – mondo delle valute analogiche, quella emessi dalle banche centrali per conto dei loro governi. E in particolare di due di questi paesi che sembrano sempre più esprimere una certa comunanza di intenti, chissà poi quando autentica: la Russia e la Cina.

Lo spunto ce lo offre l’auspicio rivolto qualche giorno fa dal presidente russo Putin nel corso del forum “Russia calling” che Russia e Cina aumentino il livello di scambio reciproco denominato nelle loro valute nazionali. Aggiungendo che i due paesi sono impegnati per trovare punti di contatto fra la BRI cinese e L’Unione economica eurasiatica di Putin, avendo già creato comitati congiunti di esperti per individuare le modalità di questa collaborazione.

Da questo punto di vista la relazione fra Cina e Russia non può certamente evitare la questione monetaria. La Russia, sottoposta da tempo a sanzioni, è alle prese con un lungo e complesso processo di de-dollarizzazione che l’ha condotta non solo a diminuire sostanzialmente le riserve in dollari, ma anche a sperimentare i primi approcci di pagamento in valuta diversa dal dollaro – stavolta in euro – per le sue forniture energetiche. Una prassi, quest’ultima, che potrebbe riservare notevoli sorprese in futuro.

La Cina, dal canto suo, oltre ad aver lanciato ormai da tempo un future sul petrolio denominato in yuan, che vive allegramente nella borsa di Shanghai, è anch’essa impegnata in un ambizioso piano di internazionalizzazione della propria moneta, che trova nei mezzi finanziari messi a disposizione per i progetti della BRI i suoi strumenti ideali di diffusione. Non solo. Anche l’idea di emettere uno yuan digitale, direttamente dalla banca centrale, potrebbe giovare allo scopo. Giova anche ricordare che ormai da anni la valuta cinese è stata inserita nel basket del Fmi che serve a comporre i diritti speciali di prelievo, ossia l’unità di conto del Fondo.

Oltre a questi movimenti, tracciati per grandi linee, che i singoli paesi hanno messo in campo, ci sono anche quelli che sono stati svolti vicendevolmente. O meglio che alcuni paesi emergenti dicono di voler realizzare. Scambi in valuta russa o cinese fra i due paesi ci sono già, come d’altronde avvengono scambi in valute diverse dal dollaro fra Russia e Iran. Ma adesso la collaborazione potrebbe ampliarsi coinvolgendo anche gli altri BRICS. Le cronache raccontano di possibili collaborazioni fra i paesi emergenti per la creazione di un sistema di pagamenti alternativo allo SWIFT, un vecchio pallino russo, magari condito con un po’ di criptovalute per dare appeal alla cosa.

Anche qui, non importa al momento che tutto questo accada sul serio. Quel che conta è osservare questi fenomeni con la consapevolezza che la corrispondenza di amorosi sensi russo-cinese non risparmi neanche il caposaldo monetario della nostra attuale globalizzazione, ossia il dollaro. La storia ci dirà se questi tentativi avranno esito e quali. Intanto ci dice che questo processo, squisitamente ri-globalizzante – è già iniziato. Non è l’unico. E questa è un’altra notizia.

Ecco quanto pesa il rischio BRICS sulla crescita globale

Per la prima volta dagli anni ’80, quando esplose la crisi delle economie in via di sviluppo, molte fra le più grandi economie emergenti hanno visto rallentare la propria crescita per tre anni consecutivi. Questa evidenza è solo una fra le tante, contenute nel Global economic prospects pubblicato di recente dalla Banca Mondiale e dice tutto della preoccupazione che gli osservatori internazionali nutrono nei confronti degli andamenti dell’economia, le cui prospettive rimangono deboli e orientate al ribasso.

Un altro dato dice molto anche relativamente alla capacità che abbiamo di rendercene conto. La crescita globale stimata, nel 2015, è stata del 2,4%, lo 0,4% in meno di quanto si fosse previsto a giugno del 2015. Segno che le decelerazione è stata imprevista e del tutto imprevedibile.

Se dal dato globale estraiamo quello relativo agli Emergenti, la stima della crescita per il 2015 si attesta a un +4,3%, ben al di sotto del 4.9% del 2014 e lo 0,4% in meno rispetto alle previsioni di giugno. Ciò vuol dire che gran parte del rallentamento globale nasce in questi paesi e si trasferisce per “simpatia” al resto del mondo.

E d’altronde sarebbe strano il contrario, vista la quantità e la qualità delle interconnessioni esistenti fra le economie internazionali. Ciò dovrebbe spiegare perché a ogni tremito in Cina, ma anche in Russia, Brasile o Sudafrica corrisponde una tremarella globale. La perfetta nemesi del colonialismo 2.0.

Se guardiamo alla tabella che riepiloga l’andamento globale della crescita nei diversi paesi, notiamo alcune cose. La prima è che fra i paesi ad alto reddito, ossia Stati Uniti, euro Area, Giappone, Regno Unito e Russia (dal luglio 2015 inserita in questa categoria di paesi), il rallentamento più marcato nelle previsioni di gennaio 2016 rispetto a quelle di giugno 2015 si osserva in Russia, seguita dal Giappone e poi dagli Stati Uniti e dal Regno Unito. L’Eurozona è quella che al momento sembra la più stabile.

Se guardiamo agli emergenti, osserviamo che il disallineamento è assai più pronunciato e che fra i paesi asiatici il più evidente è quello della Cina, le cui prospettive peggiorano di anno in anno già dal 2015 rispetto a quanto previsto.

Ciò rende un interessante esercizio di osservazione porsi la domanda su come reagisca il mondo a un rallentamento peggiore del previsto di queste economie. O, per dirla con le parole della WB chi prenda una raffreddore ogni volta che i Grandi Emergenti starnutiscono. Come dato di contorno è utile ricordare che più del 40% dei poveri del mondo vive nei paesi emergenti, che poi sono quelli dove la crescita ha rallentato di più.

Per svolgere la sua simulazione la WB ha preso come riferimento i cinque BRICS, quindi Brasile, Russia, India, Cina e Sudafrica, ossia le ex grandi speranze dell’Occidente che rappresentano una quota assai importante dell’economia globale, oltre che essere i leader delle economie emergenti. Dopodiché ha svolto alcune simulazione empiriche in virtù delle quali è arrivata alla considerazione che “un declino dell’1% nella crescita dei BRICS potrebbe ridurre la crescita nelle altre economie emergenti di circa lo 0,8% e la crescita globale di circa lo 0,4%”.

Tutto ciò mostra con chiarezza che ci sia “un sostanziale rischio di contagio” che dai BRICS si diffonde agli altri emergenti “con potenziali effetti avversi anche per le economie avanzate”, che si aggrava se sommato a quello di una crescita più lenta delle economie avanzate o di un aumento delle tensioni geopolitiche. Senza considerare che bisogna considerare come altamente incerte le proiezioni che provano a quotare le conseguenze dell’inversione del ciclo della politica monetaria americana.

Il mondo non è mai stato un posto sicuro. Oggi ancora di meno.

Gli Usa preparano il Fmi alla crisi degli emergenti

Poiché a pensar male si fa peccato, ho deciso di pensare il meglio possibile della decisione del Congresso americano di approvare la riforma delle quote del Fmi che dal 2010 attendeva il via libera del suo principale azionista, ossia sempre gli Usa.

Sicché decido persino di credere alla dichiarazione ufficiale della Managing Director del Fmi, Christine Lagarde, che ha parlato di “passo cruciale per il rafforzamento del Fondo nel suo ruolo di supporto della stabilità finanziaria”. E ci credo talmente fino a convincermi che le due decisioni principali che sottostanno a tale riforma, il raddoppio della dotazione del Fmi e la redistribuzione delle quote a favore degli emergenti, somiglino a un disegno di razionalità economica. Che il Fondo, voglio dire, aumenti le sue munizioni a favore dei paesi emergenti – ricordo che i prestiti che il Fmi può erogare a un paese sono in proporzione della sua quota – per saggia precauzione, ora che questi paesi sono diventati una delle principali preoccupazioni dell’economia internazionale.

Così finisce che scopro che pure a pensar bene si fa peccato. Quantomeno di pessimismo.

D’altronde molti osservatori, che evidentemente come me sono amanti delle coincidenze, hanno notato che il via libera americano arriva a poche settimane dalla decisione del Fmi, che diventerà operativa ad ottobre, di includere nel basket dei Diritti speciali di prelievo (SDR), la moneta internazionale emessa dal Fmi, anche la valuta cinese, in una mossa che ha molto di politico e assai meno di economico, visto che gli esperti del Fmi, nel rapporto preparatorio avevano asserito che per quanto lo Yuan soddisfacesse parte dei requisiti richiesti a una valuta di riserva, era ancora mancante di alcune qualità. Il che non ha impedito ai direttori del Fondo di procedere. E sempre perché a pensar male si fa peccato, eviterò di sospettare che gli Usa, in questa decisione, ci abbiano messo lo zampino.

In ogni caso, il 2016 sembra sia l’anno del Dragone, almeno per il Fmi. Se guardiamo nel dettaglio i punti salienti della riforma sono essenzialmente due. Da una parte c’è una sostanziale crescita della dotazione del Fmi, che passa da 238,5 miliardi di SDR a 477 miliardi, circa 670 miliardi di dollari. Dall’altra c’è una sostanziale redistribuzione delle quote, che vede la Cina passare dal 3,996% delle quote al 6,394%. La Cina è il paese che più di tutti ha visto crescere la sua quota e si spiega perché la banca centrale cinese abbia salutato l’evento con soddisfazione. Con la riforma la Cina è diventata infatti la terza azionista del Fmi, dopo gli Usa e il Giappone.

A farne le spese sono stati i paesi europei e soprattutto l’Arabia Saudita (vedi grafico), mentre gli Usa hanno ceduto un miserrimo 0,2% (dal 16,7 al 16,5%) che lascia intatto il loro potere di veto, visto che ogni riforma strutturale del Fmi richiede una maggioranza di voto dell’85%.

La sostanza tecnica, quindi, è che il Fmi potrà erogare maggiori prestiti qualora se ne ravveda la necessità, e poiché i primi a poterne godere saranno i Brics, che hanno visto crescere le proprie quote, la riforma senza dubbio susciterà più d’un sospiro di sollievo. La sostanza politica è che gli Usa hanno aperto le porte del Grande Gioco finanziario ai paesi emergenti, ma sempre conservando per sé le chiavi. Il tutto potendo anche dire, come d’altronde può fare anche la Cina, che comunque la nuova distribuzione delle quote non corrisponde al peso reale della propria economia su quella mondiale, risultando la quota sotto pesata (vedi grafico).

In pratica con la riforma il Fmi sembra si proceda lungo la costruzione di Chimerica, ossia una grande alleanza fra Usa e Cina a spese dell’Europa. Ma, come sempre, spesso le apparenze possono ingannare. Gli osservatori più smaliziati hanno notato che la riforma del Fmi è arrivata poco dopo l’istituzione della Asian Infrastructure Investment Bank, l’entità nata su iniziativa della Cina, che si propone di creare uno strumento finanziario che serva ai fabbisogni dei paesi asiatici, che si aggiunge alla New Development Bank, costruita insieme a Russia, India, Brasile e Sud Africa, proprio per replicare in versione BRICS il Fmi. Questi paesi insomma, se da una parte ambiscono ad essere inclusi nel Grande Gioco, dall’altra devono fare tutto quanto è loro possibile per non finirne stritolati.

Specie adesso che sono nell’occhio del ciclone.

Sudafrica: l’ultimo dei Brics è il primo alla resa dei conti

E’ proprio vero che gli ultimi saranno i primi. Prendete il Sudafrica, che la vulgata di questi anni ha assimilato ai quattro Bric originari, aggiungendo un “S” al celebre acronimo, divenuto da allora Brics.

Ebbene: il Sudafrica è il primo della lista fra i candidati al ruolo di ex speranza dell’economia mondiale.

Nel suo ultimo staff report il Fmi nota impietosamente che fra i grandi paesi emergenti, il Sudafrica è proprio quello che ha patito il rallentamento più vistoso della sua crescita, pagandola con un aumento della sua già elevata disoccupazione, che ormai quota il 25% (il 34% se si considerano anche quelli che ormai non cercano più lavoro) e un costante ampliarsi dei suoi deficit fiscali e di conto corrente, che lo rendono estremamente vulnerabile ai malumori degli investitori internazionali.

“Una liquidità abbondante ha finora provveduto a finanziare questo deficit – nota il Fmi – ma lo stop di afflussi di capitale che si è verificato a maggio 2013 ha mostrato quanto le vulnerabilità interne siano capaci di amplificare gli shock esterni”.

Vulnerabilità che già dal 2012 hanno iniziato a fare capolino, rivelando tensioni a lungo nascoste nel settore minerario, che poi è uno di quelli sui quali si basa l’economia nazionale. Economia peraltro gravata da un profondo livello di diseguaglianza, cresciuta anche dopo il 1994, malgrado la crescita del prodotto abbia proceduto al livello del 3,3% l’anno di media, che l’indice di Gini esemplifica con un robusto indice a quota 63.

“Dichiarazioni recenti del governo suggeriscono un rinnovato impegno per le riforme strutturali, ma l’effettiva implementazione finora ha ridotto le aspettative”. Insomma: si sono fatti pochi progressi, malgrado il 2013 non sia stato un anno facile per lo stato sudafricano.

D’altronde anche gli anni buoni lo sono stati meno che per le altre economie emergenti. Dal 2009 in poi la crescita media del prodotto è stata del 3%, a fronte del 5% delle altre economie emergenti e del 3,7% degli esportatori di petrolio. Ad appesantire la crescita, secondo il Fmi, la crescita debole dei partner commerciali del Sudafrica e le difficoltà nel mercato del lavoro, che hanno messo in evidenza debolezze competitive e delle infrastrutture di trasporto, vero “collo di bottiglia” dell’economia nazionale.

A fronte di ciò, la domanda interna è cresciuta consistemente più del reddito, spinta in particola dagli investimenti pubblici, che hanno pesato circa il 40% sulla crescita del Pil nel periodo 2009-13, grazie anche ai tassi negativi dei tassi sui repo della banca centrale, e, in generale, il livello bassissimo dei tassi d’interessi.

Nel settore privato, l’ampia disponibilità di credito a tassi accomodanti, spesso resi disponibili grazie all’uso di strumenti non garantiti, ha sostenuto il consumo privato, al contrario di quanto è accaduto per gli investimenti delle imprese che, nonostante la condizioni creditizie favorevoli, hanno investito poco. L’aumento di credito alle famiglie ha innalzato al 76% la quota di debiti sul reddito disponibile, dal 30% del 2002, diventando un altro elemento di “vulnerabilità sociale”.

“Alti tassi e debole crescita dei redditi – nota il Fondo – possono mettere sotto pressione la capacità delle famiglie di ripagare i debiti” a fronte di banche che non brillano per stato di salute, nel confronto internazionale e che finora hanno piazzato all’estero molte obbligazioni a breve termine per rimanere in piedi.

Vale la pena ricordare che, prima del 2008, ci fu un boom nella concessione di crediti mutuari, cresciuti in media del 22% l’anno. Al rallentamento, verificatosi dopo il 2008, ha corrisposto un incremento della concessione di credito non assicurato, tipicamente prestiti personali, che sono quadruplicati dal 2007 al 2013.

Capite da soli le conseguenze che ciò può avere sulla stabilità finanziaria. Basta solo un dato: il credito non assicurato ora pesa il 12% dell’esposizione creditizia totale delle banche, con una crescita annua del 25%, a fronte del 36% rappresentato da mutui. Il boom di mutui, peraltro, ha sostenuto una crescita rigogliosa del corsi immobiliari, che sono più che triplicati nel corso dei primi anni 2000, per poi calare del 15% dopo il 2008.

Le contraddizioni sono esplose nel 2012, quando il prodotto si è ridotto del 2,5%.

La banca centrale ha ridotto i tassi repo di un altro 0,5% malgrado l’inflazione fosse già arrivata nella parte superiore del range del 3-6% fissato nel target. L’ulteriore accomodamento monetario non è servito però a restituire fiducia al mercato: nel primo quarto del 2013 il prodotto segnala un altro calo dello 0,9%.

In questa situazione “l’abbondante liquidità globale” della quale ha potuto godere il Sudafrica per sostenere la sua crescita a credito (o debito) si è rivelata essere un ulteriore problema da gestire, in tempi di tapering. I forti afflussi di capitale, attratti dagli alti rendimenti locali, hanno finito col far precipitare il Sudafrica nel top list dei paesi con deficit elevati di conto corrente (il 6,3% nel 2012), mentre la moneta nazionale, da inizio 2012, si svalutava del 23%. Il FMI stima che tale deficit dovrebbe collocarsi nel range 2-4%, per essere in equilibrio con i fondamentali, mentre il cambio dovrebbe svalutarsi di un altro 10-15%.

In questa situazione non resta che esportare, o contrarre significativamente la domanda interna.

La prima opzione è resa complicata dalla struttura del mercato dei lavoro e dei prodotti. La seconda da un consuetudine che ha visto proprio nella domanda interna, specie pubblica, il driver della crescita. La situazione, perciò, è in una classica fase di stallo.

“Le vulnerabilità esterne – osserva il Fondo – sono esacerbate da una situazione di funding che peggiora e dall’abbassarsi delle riserve”. E anche sul livello delle riserve, il Sudafrica ha fatto peggio degli altri emergenti che, al contrario, le hanno rafforzate quando i tempi hanno cominciato a volgersi al brutto. “Il Sudafrica – nota il Fondo – può esere più esposto degli altri paesi emergenti ai deflussi di capitali esteri”. E con questi numeri è facile capire perché.

Se si considera poi che il 36% dei bond pubblici emessi sono in mano agli stranieri (dal 13% nel 2008) e che il debito estero è arrivato a quotare il 32% del Pil, si avrà il quadro completo delle difficoltà che il paese è chiamato a gestire.

Lato fiscale, la politica espansiva del governo ha portato il deficit al 5% del Pil negli ultimi quattro anni, peggio ha fatto solo l’India, con la conseguenza che il debito è cresciuto dal 15 al 42% del prodotto, be al di sopra della mediana del debito degli altri emergenti. Ciò ha reso più pressanti le esigenza del governo di finanziarsi, aggravando, in ultima istanza, la dipendenza del paese dai capitali esteri, come dimostra anche il dato sull’aumento della quota di debito detenuta dagli stranieri.

Insomma: il mondo inizia a chiedere il conto. E il Sudafrica si sta scoprendo sempre più impreparato a pagarlo.

Non è l’unico, certo.

E’ solo il primo.

Minacce Emergenti

Quelli che erano i cavalli sui scommetteva l’economia internazionale rischiano di essere i brocchi che finiranno con l’affossarla.

Le economie emergenti, che avrebbero dovuto trasformarsi nel serbatoio della domanda mondiale fino a gareggiare con i tradizionali mercati di sbocco, oggi sono guardate con sospetto e una crescente preoccupazione da parte degli organismi internazionali.

Il boom creditizio che ne ha sostenuto la crescita negli anni buoni rischia infatti di trasformarsi un uno straordinario boomerang capace di fare danni seri alla fragile ripresa mondiale.

L’ultimo allarme è arrivato dall’Ocse, che al tema ha dedicato un approfondimento nell’ultimo outlook sull’economia mondiale rilasciato di recente.

Gli Emergenti possono far danni su due fronti: lato commercio internazionale e lato interconnessione finanziaria, visto che in moltio paesi emergenti “le condizioni finanziarie si sono molto deteriorate rispetto all’outlook di maggio”. A tal punto che “uno slowdown di questi paesi – scrive – può far diminuire la crescita nelle economie avanzate, i particolare in Europa e Giappone”.

Oltre ad esaminare le relazioni che intercorrono lato commercio internazionale fra Emergenti e Avanzati, rilevando come un rallentamento dei primi rischia di affossare i mercati globali, l’Ocse è particolarmente preoccupato dei collegamenti bancari che la globalizzazione finanziaria ha favorito fra queste due entità. Specie dopo aver assistito con pacato terrore alla reazione dei mercati internazionali all’annuncio (poi ritrattato) del rallentamento degli acquisti di asset da parte della Fed che ha messo in tensione gli Emergenti assai più e prima degi Avanzati.

Le statistiche della Bis, dice l’Ocse, mostra che “l’esposizione delle banche dei paesi avanzati nei confronti degli emergenti è aumentata dopo la crisi”.

E questo è il primo problema.

Gli afflussi sono arrivati da diversi paesi, a cominciare dagli Usa, con le banche americane a caccia di redditizi carry trade incoraggiati dal denaro praticmente gratis, e poi dalla Gran Bretagna e dal Giappone, che condividono tale pratica.

Ma anche l’Europa è molto esposta.

“Segni di una possibile vulnerabilità bancaria è apparsa in alcune economie emergenti – scrive l’organizzazione -. In particolare, la crescita del credito al settore privato è aumentata rapidamente dal 2007. In termini nominali, tale crescita è stata in media del 20% all’anno in molte di queste economie, malgrado, in relazione al Pil nominale, questa crescita sia stata notevole solo in Turchia, Cina e Brasile”.

In tale contesto, “una tale rapida crescita aumenta i rischi di turbolenza finanziaria, in quanto espone le banche a perdite in caso di shock macroeconomici, specialmente se associati a standard di prestito negligenti”.

Ricordo a tutti che in letteratura è ormai pacifico che una rapita crescita del credito sia una delle migliori spie di una possibile crisi finanziaria.

Tali rischi sono aumentati da quando in questi paesi si è cominciata a notare una preoccupante impennata dei non performing loan, cioé i crediti in sofferenza, associata a una generale debolezza dei coefficienti di liquidità delle banche.

Per il momento, tuttavia, il settore bancario degli emergenti risulta ancora in equilibrio, “almeno a livello aggregato”. Ma le preoccupazioni rimangono, anche a causa dell’aumentata vulnerabilità esterna. Ossia il debito estero.

Guardiamo alcuni dati.

La crescita del credito interno è stata impetuosa negli ultimi anni. La Turchia ha visto un tasso annuo medio nominale del 25% l’anno dal 2007, mentre i quattro Bric stanno poco sotto, con la Cina a pochi decimali dalla Turchia, l’India intorno al 20% come anche il Brasile,e la Russia poco sotto il 20%.

Il credito al settore privato non finanziario ha sfondato il 150% del Pil in Cina, (circa 170%), mentre era al di sotto del 150% nel 2007.

La Turchia, seconda in questa classifica, sta poco sotto il 100% del Pil, ma nel 2007 era meno della metà.

La crisi, per questi paesi, si è tradotta in una straordinaria crescita del credito interno, che evidentemente ha supportato la domanda domestica a fronte della contrazione di quella estera.

Il problema sorge quando per dare credito all’interno le banche devono far debiti all’esterno.

E qui arriviamo al debito estero.

“La crescente dipendenza di alcune economia in deficit estero, in particolare India e Indonesia, dagli afflussi esterni di capitali le ha rese vulnerabili al rischio di deflussi”.

Il tanto temuto sudden stop.

“La vulnerabilità finanziaria è aumentata anche in altre economie emergenti a causa della quota crescente di debito estero sul totale, in particolare in India, Turchia e Polonia, anche a causa dell’aumentata dipendenza dal finanziamento a breve termine dalle banche straniere”.

Alcuni di questi rischi, nota l’Ocse, sono tuttavia mitigati dalla presenza di riserve. Ma le riserve si sa come sono: oggi son qui, domani chissà.

Anche qui qualche numero aiuterà a capire le dimensioni del problema.

In Polonia l’ammontare totale delle passività estere ha superato il 100% del Pil nel 2012. Il debito nei confronti di banche estere pesa il 25% del Pil. Oltre il 50% di queste passività è finanziato con debito a breve e la posizione netta degli investimenti (NIIP) è negativa per oltre il 60% del Pil.

In Turchia le passività estere hanno superato il 75% del Pil. Il debito nei confronti di banche estere pesa circa il 20% del Pil e la quota di questo debito finanziato a breve con le banche estere sfiora il 60%, mentre la posizione netta è negativa per oltre il 50% del Pil.

Chiunque mastichi questa roba, sa bene che debito estero elevato finanziato a breve è il miglior viatico per una crisi della bilancia dei pagamenti. E con le minacce di exit strategy che girano nel mondo finanziario, tale crisi è qualcosa di più che una semplice possibilità.

La Cina non sta tanto meglio degli altri. L’unica differenza notabile è che, oltre ad essere comunque un creditore globale netto, in relazione al Pil ha meno passività estere, intorno al 40% (ma solo perché il Pil è più alto), e una quota bassa, sempre rispetto al Pil, di debiti verso banche estere. Ma la quota di finanziamenti a breve sfiora l’80% del totale. In compenso, la posizione netta degli investimenti è positiva per oltre il 20%. La Cina, poi, è forte delle sue riserve, che ormai sfiorano il 40% del Pil, il doppio di quelle polacche e circa il triplo di quelle turche.

Non è un caso, perciò, che di recente la Bundesbank, nel suo rapporto sulla stabilità finanziaria, abbia messo nel conto dei rischi di fronte ai quali si trovano le banche tedesche gli oltre 150 miliardi di dollari di esposizione nei cofronti proprio delle banche dei paesi emergenti.

Si può star certi che il caso tedesco non è l’unico: tutti hanno prestato agli Emergenti, lucrandoci pure succulenti guadagni, e ora iniziano a temerne le conseguenze.

La stretta monetaria, se mai arriverà, rischia infatti di colpire prima gli Emergenti, le cui banche potrebbero faticare a trovare il necessario per rifinanziare i propri debiti a breve, e di conseguenza gli Avanzati, che a queste banche i soldi li hanno già prestati.

La bella favola dei paesi emergenti rischia di strasformarsi in un incubo.

L’incubo della Minaccia Emergente.

Cercasi India disperatamente

Sapete tutti di Cindia, fortunata crasi giornalistica di Cina e India, ossia la pangea economica a venire destinata a cambiare le sorti del pianeta. Si che lo sapete. Non passa semestre che qualcuno non vi dica che il pendolo del mondo si è spostato a Oriente, nel magico ed esotico mondo delle tigri asiatiche, del dragone cinese e, last but not the least, del pachiderma indiano.

Fedeli alla consegna che ci siamo dati di rimuovere un po’ di mitologia sui Bric e i loro satelliti, siamo andati a vedere le carte, approfittando dell’ultimo staff report sull’India rilasciato dal Fondo monetario internazionale. Un centinaio di pagine che fotografano lo stato generale del subcontinente e che ci auguriamo leggano tutti i seguaci dell’Oriente, se non altro perché sorga in loro il sospetto che l’India che dicono arriverà si basa sugli auspici assai più che sui fondamentali.

Il Fondo esordisce dicendo che l’economia indiana è andata rallentando significativamente dopo la rapida ripresa post crisi del 2008. E le previsioni parlano di crescita col freno a mano tirato anche per i prossimi anni a causa di alcune ragioni interne.

In cifre, il fondo nota che nel 2012 la crescita è stata del 6,5% ( era l’8,4 fra 2010/11 e il 10% nel 2006) e si prevede scenderà al 5,4 quest’anno per poi tornare al 6% nel 2013. Ciò a fronte di una produzione industriale crollata dagli 8,2 punti del 2011 ai 2,9 dell’anno scorso.

Nel periodo 2004-2011 la crescita media dell’India era stata dell8,3%, trainata, da bravo Bric, dall’export. Ma tanta fortuna ha generato un aumento della domanda interna di cibo, elettricità, acciaio e trasporti, e in generale di infrastrutture, di fronte alla quale il Paese si è trovato drammaticamente impreparato, come si è visto, nota il Fondo, nel blackout del luglio 2012 che ha spento mezza India.

Servono quindi investimenti robusti per stare al passo dell’India che dovrebbe germinare Cindia. Il problema è che, pure se si riuscisse a far decollare gli investimenti (l’India gareggia con l’Italia per scandali e corruzione), bisognerebbe tenere conto degli ampi deficit fiscali, che ancora affliggono il Paese, e dell’inflazione a due cifre. “Una risposta comune alla bassa crescita – scrive il Fondo – è adottare politiche fiscali controcicliche”, ossia espandere la spesa pubblica. “Ma tali politiche – nota ancora – sono inappropriate per l’India. L’alta inflazione comporta che ci sia solo un piccolo spazio per tagliare i tassi, mentre il deficit fiscale, previsto all’8,7% del Pil nel 2013, mostra che sia prioritario controllare la spesa pubblica piuttosto che espanderla”.

Il quadro macroeconomico, d’altronde, non è semplice. Le esportazioni crescono più delle importazioni (309 mld di dollari previsti nel 2013 a fronte di 499 mld di import) e il saldo corrente della bilancia dei pagamenti è in costante rosso (-78 mld previsto per il 2013 e il 2014). C’è un deficit fiscale (con un debito estero in crescita costante, dal 18,7% del Pil del 2011 al 20,4 e 21,7 dei due anni successivi), l’inflazione è alta, più o meno sopra il 10%, e i bond a dieci anni pagano in media, nel 2012, l’8,2%. Ciò spiega perché il Fondo parli di “vulnerabilità esternea causa del deterioramento della bilancia dei pagamenti”. Questo a fronte di un rapporto debito/Pil intorno al 66%.

Che fare allora? Il Fondo auspica un consolidamento fiscale unito a un controllo dell’inflazione per rafforzare la posizione sull’estero. Allo stesso tempo che si rimuovano gli ostacoli strutturali agli investimenti, affrontando i problemi connessi all’energia (il governo sta pensando di togliere i sussidi ai carburanti) e alle materie prime. Poi servirebbero riforme per l’agricoltura, la scuola, il mercato del lavoro, la sanità, per ridurre i rischi finanziari e promuovere la solidità delle banche pubbliche.

Cercasi India disperatamente.