Etichettato: ocse

Lavorare meno, lavorare da casa (dei genitori)

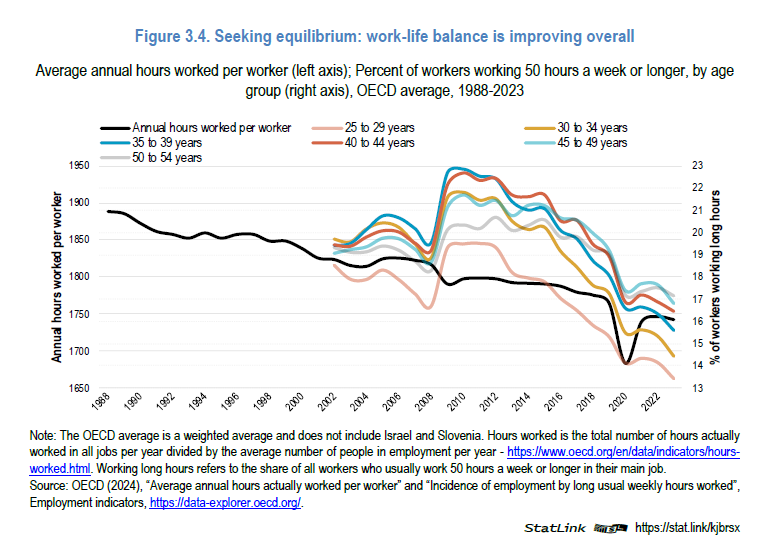

Ocse ci fa sapere che dal 1988 al 2023 il tempo annuale medio di lavoro nei paesi della regione è diminuito di 146 ore, che su 50 settimane lavorative significa circa tre ore in meno a settimana.

Non c’è di che stupirsi. La tendenza a veder diminuire il tempo di lavoro a vantaggio del tempo libero dura ormai da più di un secolo e probabilmente proseguirà ancora. La cosa interessante da osservare è un’altra: ossia che tale andamento è assai più pronunciato per i più giovani, la classe 20-29 anni, rispetto ai lavoratori più attempati. Per questi ultimi, infatti, le ore annuali sono poco meno di 1.800, mentre per i più giovani sono poco più di 1.650. Circa 150 in meno, quindi, che significa altre tre ore in meno a settimana rispetto alla media.

Si dirà che tale distribuzione delle ore di lavoro, l’ennesima diseguaglianza che scoviamo nelle nostre società, sia conseguenza della precarietà che affligge il lavoro giovanile, che tende ad essere meno assiduo. E probabilmente questo contribuirà in qualche modo. Ocse tuttavia sottolinea che “i giovani danno sempre più priorità all’equilibrio vita-lavoro e alla flessibilità, il che significa che un modello di lavoro meno stabile potrebbe non scoraggiarli”.

L’Istituto ha rilevato, per esempio, esaminando 44 paesi, che “la maggior parte dei giovani in ruoli remoti o ibridi “preferirebbe cambiare lavoro se gli venisse chiesto di lavorare in sede a tempo pieno”. “Circa la metà della Generazione Z (nata tra il 1995 e il 2005) preferirebbe essere disoccupata piuttosto che bloccata in un lavoro che non piace e oltre i tre quarti di coloro che hanno meno di 40 anni cercano un lavoro più flessibile oppure orari di lavoro ridotti”.

In sostanza emerge una tendenza dei più giovani a voler lavorare meno e a certe condizioni, pure al prezzo di scelte di vita una volta assai poco comuni, a esempio non avere un’automobile o comprare abiti di seconda mano. Decisioni coerenti anche con la crescente sensibilità ambientale.

Questa tendenza, non certo a caso, si accompagna a un’altra, che emerge sempre più dalle nostre cronache: i giovani rimangono sempre più a lungo a casa dei genitori. Noi italiani siamo secondi in questa classifica dove primeggiano sorprendentemente (?) i coreani.

Si dirà a questo punto che le scelte, più o meno forzate dei giovani a lavorare a certe condizioni hanno come inevitabile conseguenza, visto che per lavorare da casa serve comunque una casa e che le case costano sempre più care, che si prolunga la permanenza dai genitori e magari non si mette su famiglia. Ma in fondo che volete che sia? Si può felicemente invecchiare nel nido genitoriale, coltivando abitudini ambientalmente sostenibili, tanto più in società che ormai hanno allungato l’adolescenza fino a 40 anni.

Senonché, si diffonde sempre più l’opinione che i i giovani di oggi cresceranno in condizioni socio-economiche peggiori dei loro genitori. E sempre Ocse ci avvisa che la mobilità intergenerazionale della ricchezza è in costante declino in diversi paesi dell’area. E così questi giovani, a cui piace lavorare da casa possibilmente con un buon equilibrio vita/lavoro, si scoprono improvvisamente ansiosi. Molti dei soggetti intervistati pensano che diventerà difficile per loro avere una famiglia o una casa loro. Il che è molto comprensibile.

L’Ocse non ci dice, però, se poi le vogliono davvero, queste cose. Forse dovrebbe chiederglielo.

Cartolina. Il migrante ignoto

Mai lo stridore fra la ragione politica e quella economica è evidente come quando si parla di immigrati. Il fatto che non esista discorso pubblico capace di sanare questo conflitto ci conferma come purtroppo i pregiudizi sono più forti di ogni ragionamento. Nessuno convincerà una persona che non vuole immigrazione che invece gli immigrati portano ricchezza, e non solo economica. Neanche quando questa persona soffrirà i disagi derivanti dalla mancanza di nuove energie in una società esausta, che non fa nascere più nessuno. Quindi pubblicare i dati che dimostrano il rilevante contributo che l’immigrazione ha dato ai nostri mercati del lavoro non serve praticamente a nient’altro che a tributare a questi misteriosi migranti quel riconoscimento che la nostra società , opulenta e depressa, non è in grado di dar loro. Ai migranti ignoti.

Cronicario. Sembrava una Guerra e invece era un Gurria

Proverbio del 10 giugno Troppo è peggio che poco

Numero del giorno: 158,2 Debito/pil in Italia previsto da Ocse a fine 2020

A un certo punto, dopo aver esibito le solite previsioni uau che vanno alla grande in tempi di pandemia di previsioni uau…

dove si vede che l’Italia potrebbe perdere 14 punti di pil quest’anno (uau), e vi faccio grazie del resto,

qualche genio di quelli che non mancano mai ha chiesto al prode capo dell’Ocse, fonte di queste previsioni uau, se lo preoccupasse il fatto del debito italiano.

Ma quello, imperterrito, ha risposto: “Oggi dobbiamo impiegare tutte le risorse che abbiamo, non bisogna lasciare nulla da parte, per combattere il virus, per vincere questa guerra contro il nemico”. Manco fosse un qualunque supercommissario delle mascherine.

Poi leggo meglio. Non era Guerra. Era Gurria.

A domani.

I consigli del Maître: Chi guadagna col monopolio e chi dà i numeri sul lavoro

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Come eravamo. Gli ultimi dati diffusi da Bankitalia sulla nostra bilancia dei pagamenti sono utili a ricordare come è cambiata la nostra situazione nello spazio di pochi anni sul versante dei nostri rapporti con l’estero, quindi i pagamenti correnti per merci, servizi e redditi, e l’ammontare della nostra posizione netta, che ricordo misura il saldo fra il valore dei nostri investimenti all’estero e quello degli investimenti esteri da noi. In sostanza il nostro debito nei confronti dell’estero. Il combinato disposto ci comunica alcune informazioni importanti, che riguardano l’equilibrio finanziario – uno sbilancio persistente di conto corrente rende un’economia fragile perché esposta ai cosiddetti sudden stop, ossia l’essiccarsi improvviso degli afflussi di capitali di cui queste economia necessita per finanziare i propri sbilanci correnti con l’estero – e l’equilibrio patrimoniale. Ecco come siamo cambiati.

Se guardiamo questi dati diventa molto chiaro perché a fine 2011 abbiamo subito una grave crisi finanziaria, che si sostanzia nell’aumento degli spread. E perché adesso siamo questa situazione è molto migliorata. Sbaglieremmo a pensare che ciò duri in eterno. Dipende da eventi che solo in parte dipendono dalle nostre scelte. Noi intanto faremmo bene a ragionare su quelle giuste.

Chi paga il costo del monopolio. L’Ocse ha diffuso uno studio molto interessante che prova a quantificare chi fruisce, a seconda del livello di reddito, di un dollaro di profitto generato dal monopolio.

In pratica il profitto di monopolio si redistribuisce dal 90% più povero della popolazione al 10% più ricco. Paradossalmente molto spesso sono proprio le fasce più povere della popolazione a difendere il monopolio, anche inconsapevolmente, quando chiedono maggiore protezione dal commercio estero.

L’aria che tira in Cina. La settimana scorsa, che ha visto andare in scena anche il diciannovesimo congresso del partito comunista, sono uscite molti dati sulla Cina, a cominciare dal Pil del terzo trimestre (+6,8% in calo rispetto al secondo dello 0,1%) che certificano che l’economia del gigante asiatico mostra segni rassicuranti, pure se al lordo di alcune problematiche del sistema bancario. Almeno così sembra se guardiamo ai flussi di prestiti transfrontalieri fotografati nelle ultime statistiche bancarie diffuse dalla Bis.

La seconda informazione interessante arriva invece da alcuni ricercatori, che osservano il buon andamento del saldo commerciale malgrado il robusto aumento delle importazioni.

Il saldo commerciale in salute vuol dire fieno in cascina, e quindi pazienza se le banche sono pericolanti e la crescita del credito, guidata dai trend immobiliari, non smette di correre. D’altronde il presidente l’ha detto nel suo discorso di svariate ore al congresso: la Cina è intenzionata a diventare una potenza mondiale nello spazio di pochi decenni, e di giocare un ruolo crescente nel sistema internazionale, a cominciare da quello monetario. Cosa volete che siano un po’ di debiti?

Sul lavoro in Italia qualcuno dà i numeri. L’Osservatorio del Precariato dell’Inps ha diffuso gli ultimi dati sul mercato del lavoro che fotografo una situazione di crescita costante dei contratti a tempo determinato a fronte del constante retrocedere di quelli a tempo indeterminato. Ecco una tabella.

Ecco un altro indizio: le assunzioni a tempo indeterminato sono calate del 30,7% fra gennaio/agosto 2016 su gennaio/agosto 2015, e di un altro 3,5% nello stesso periodo di quest’anno rispetto all’anno scorso. Al contrario, le assunzioni a termine sono cresciute del 4,8% nel 2016 e del 26,3% nel 2017. Eppure qualcuno ha detto ai giornali che in tre anni sono stati creati quasi un milione di posti di lavoro il 61% dei quali a tempo indeterminato e oggi il governo ne promette altri 980 mila in tre anni. Ma come insegna la statistica, dipende sempre da come si contano. Se in un anno prendo quattro contratti da tre mesi, l’Inps mi conta quattro rapporti di lavoro. Ma la persona è la stessa. Quindi attenzione quando danno i numeri. Spesso li danno letteralmente.

I consigli del Maître: Il secolo asiatico dell’Hi tec e i tassi ancora bassi della Fed

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il secolo asiatico dell’Hi tec. Ocse ha pubblicato un interessante studio per monitorare l’andamento del rilascio di brevetti a livello internazionale relativi all’ICT, ossia information and communication tecnologies, che mostra come nell’ultimo decennio ci sia stata un sostanziale trasferimento di leadership dall’Occidente all’Oriente.

Come si può osservare, tolti gli Stati Uniti, che mantengono il secondo posto nella classifica dei brevetti relativi all’ICT, l’Ue a 28 è stata surclassata dalla Corea del Sud e la Cina ha scalato diverse posizioni raddoppiando il numero di brevetti registrati e lasciandosi alle spalle il Regno Unito, la Francia e la Germania. Il secolo dell’Hi tec è decisamente asiatico. E sarebbe strano il contrario vista la fioritura di compagnie che producono semiconduttori alla quale si sta assistendo nell’estremo oriente, e in particolare in Cina e a Taiwan. L’Europa, in questa rivoluzione. Appare sempre più marginale.

L’inesorabile lentezza della demografia. Il World economic forum ha pubblicato una interessante rilevazione che serve a comprendere come i processi demografici, che stanno alla base dei processi economici, anche se pochi ci dedicano la dovuta attenzione, abbiano la sgradevole abitudine di procedere con estrema lentezza e altrettanta inesorabilità. Una volta che una tendenza si è innescata è molto difficile invertirla e, in ogni caso, ciò richiede molto tempo. La storia riguarda il declino della popolazione in età lavorativa negli Stati Uniti, problema comune a molte economie, che dal 2035, secondo le ultime stime, avrebbe culminato in un declino dei lavoratori disponibili se, nel contempo, non gli immigrati – si noti – ma i figli degli immigrati, quindi i nati negli Usa, non fossero entrati in età lavorativa.

La curva mostra con chiarezza che sono gli immigrati di seconda generazione che gioveranno all’economia americana, non i loro padri.

Perciò quando si parla di immigrazione come meccanismo di compensazione economico del declino demografico dobbiamo sempre ricordare che la demografia ha tempi molto lunghi, mentre l’economia ha come orizzonte l’anno solare e la politica quello elettorale. Le tre cose difficilmente trovano una composizione.

Casa dolce casa. Eurostat ha pubblicato i dati sulla percentuale di cittadini europei che vive in case di proprietà. La media è del 70%, con noi italiani poco al di sopra, e i tedeschi ultimi in classifica come poco più del 50%.

E’ interessante osservare che i paesi con maggiore percentuale di case di proprietà sono tutti paesi dell’ex orbita sovietica, che evidentemente hanno goduto di condizioni che hanno favorito il possesso della casa di abitazione che, giova ricordarlo, è un importante fattore di stabilità economica. Al tempo stesso però bisogna tenere conto di altri fattori che possono spiegare questi numeri, a cominciare dal sistema fiscale, che può incentivare o meno la proprietà, per finire con l’età media della popolazione. Un popolazione più anziana è probabile abbia più case di proprietà rispetto a una più giovane. E il fatto che in Europa la meda sia del 70% dice molto sulla composizione della nostra popolazione.

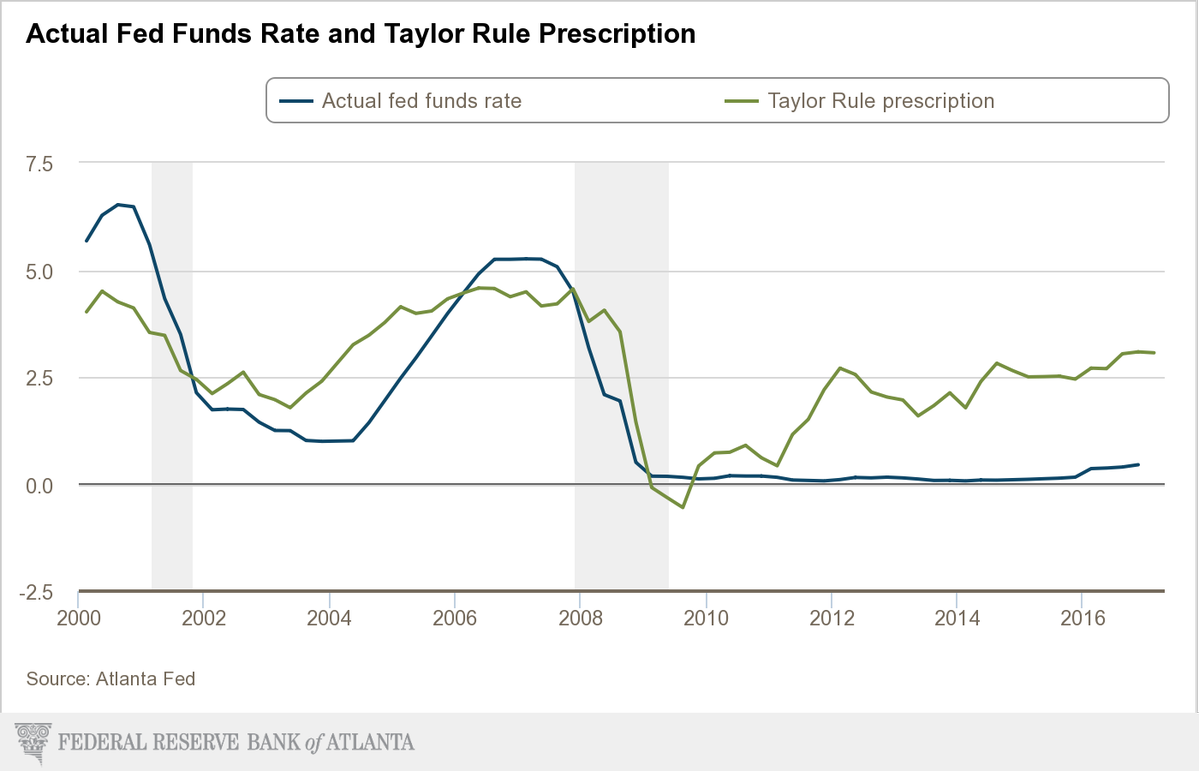

Cara Fed. La Fed ha alzato nuovamente i tassi portandoli nell’intervallo 0,75-1 per cento e il mercato ha salutato con entusiasmo questa decisione, probabilmente perché la interpreta come il segno di una ritrovata salute per l’economia Usa. Quest’anno peraltro, sono in programma altri due rialzi e peraltro non è neanche detto che sarebbero sufficienti. La Fed di Atlanta ha svolto una simulazione che mostra come l’applicazione della Taylor Rule, una regola automatica per la determinazione dei tassi di sconto, richiederebbe tassi ben più elevati di quelli attuali per essere coerenti con una politica monetaria “normale”.

Tutto ciò lascia capire che gli spazi per ulteriore e più ampi rialzi ci sono. E questo non potrà che far piacere alle banche che sul margine di interesse lucrano una quota rilevante dei loro profitti. Un dato, calcolato dal Financial Times, servirà a farsi un’idea. L’ultimo rialzo dei tassi costerà a chi ha debiti sulle carte di credito almeno 1,6 miliardi di dollari in più di interessi, visto che in questo settore i rialzi dei tassi ufficiali si trasferiscono pressoché automaticamente. Il denaro cheap, quando diventa caro, può essere un grosso problema per chi ha debiti sulle spalle.

Cartolina: Il bond del secolo

Viviamo tempi straordinari. E’ un’epoca che, malgrado si dica il contrario, nasconde profonde sacche di fiducia fra le pieghe dello sconforto. E dentro queste sacche ci sono ricchezze altrettanto celate dalla vulgata pauperistica, che piace tanto ai politici che campano sul piagnisteo e alle coscienze pelose degli osservatori, che discorrono d’ineguaglianza dall’alto di invidiabili provvidenze. Soprattutto è un’epoca che incoraggia l’iperbole, somigliando in ciò al vivere economico di due secoli fa, quando le famiglie borghesi compravano titoli perpetui al 5% e così assicuravano rendite per sé e gli eredi, che mai avrebbero pensato questionate da rivolgimenti politici o guerre. Che invece arrivarono e distrussero ogni cosa. Oggi come ieri, e ce lo dice l’Ocse, la rendita (quasi) perpetua torna sul tavolo dei ragionieri dei governi, i gestori del debito pubblico, sotto forma di bond che arrivano a scadere fra cent’anni. La perfetta rappresentazione del secolo economico basato sul debito, che segna quest’epoca felice e insieme triste per il troppo benessere di alcuni a danno di altri. Il bond del secolo è stato emesso da Irlanda, Messico e Belgio. Altri governi si sono fermati a 70 anni, molti, compreso il nostro, a 50, tutti almeno a 30. In generale, il volume delle emissioni di bond oltre i 30 anni è triplicato dal 2006. E’ chiaro che ai governi, ai tassi minimi di oggi, conviene indebitarsi per periodi lunghissimi. Ma il vero eroe è chi lo compra un bond a 100 anni, poiché dimostra una fiducia commovente nel futuro. Dovremmo essergliene grati.

Si prepara la Grande Rotazione dalla politica monetaria a quella fiscale

La fine dell’anno porterà con sé un rialzo dei tassi Usa, ormai tutti se lo aspettano e i mercati, che infatti si sbriciolano, per primi. Questa circostanza segnerà un deciso orientarsi delle aspettative circa la politica monetaria statunitense verso la sua normalizzazione. Tale circostanza, aggiungendosi alla conclusione della vicenda elettorale Usa, finirà col dare il via al movimento che segnerà lo sviluppo dell’economia internazionale a cominciare dal prossimo anno: la Grande Rotazione dalla politica monetaria a quella fiscale. L’età dello stimolo monetario volge al termine, adesso toccherà ai governi direttamente aprire i cordoni della borsa. Questo non vuol dire che la moneta facile sparirà. Tutt’altro. I tassi bassi sono un strumento essenziale per il secondo capitolo del lungo libro che l’economia internazionale sta scrivendo nel tentativo di rilanciarsi: il capitolo degli stimoli fiscali.

Ormai non si contano più gli appelli a fare spesa pubblica per investimenti produttivi. L’Ocse, il Fmi, l’Ue: praticamente tutti gli organismi internazionali, in questi mesi, hanno esortato i paesi con spazio fiscale, Germania in testa, a usarlo per investire sulle infrastrutture. A seguire, praticamente tutti i governi, direttamente o per il tramite di veicoli speciali, si sono fatti promotori di piani per roboanti investimenti pubblici o stimoli fiscali.

L’ultimo in ordine di apparizione è stato il governo canadese. Il primo ministro ha presentato un piano da 120 miliardi di dollari canadesi in dieci anni fra tagli fiscali e investimenti infrastrutturali. Una scommessa, ha scritto il WSJ, che sottolinea anche il limite raggiunto dagli stimoli monetari. La Banca centrale ha tagliato i tassi fino allo 0,5% due volte nel 2015, ma ha fatto capire di non poter fare di più. Sicché arrivano i nostri, ossia il governo (come se la banca centrale viva sulla luna).

Lo spazio fiscale il Canada ce l’ha. Il debito Pil è inferiore al 100%, il 94% riporta il WSJ, e la spesa del governo sul Pil supera di poco il 40%, poco sopra il Giappone, che però ha un debito Pil superiore al 230%, e inferiore alla Germania, dove la spesa pubblica sul Pil rimane intorno al 43% e il debito pubblico sul pil all’80%. Come dire: se il Canada può fare un piano del genere, figuratevi se non potrebbe farlo la Germania, su cui infatti, come abbiamo già osservato, si concentrano le attenzioni di tutto il mondo che conta. Per finanziare il suo piano, il primo ministro canadese farà ricorso senza imbarazzi al deficit di bilancio che dovrebbe raggiungere l’1,5% del Pil. Sicché, conclude il WSJ, gli occhi del mondo si sono puntati sull’esperimento canadese. Come se veramente una soluzione economica si possa esportare da un paese all’altro.

Ma tant’è. Ormai da un secolo viviamo nel mito dell’economia manovrata, ora dal governo, ora dalla banca centrale, il più delle volte insieme, e quindi l’esperimento canadese servirà solo a dar fiato ai tanti che oggi auspicano una decisa scelta per i governi verso il deficit spending.

Non a caso, agli appelli reiterati dell’Ocse e del Fmi sono seguite le promesse elettorali dei candidati alle elezioni statunitensi, i pensierini dell’UK che deve pur far qualcosa per assorbire i contraccolpi di Brexit, e soprattutto il Grande Stimolatore fiscale, ossia il Giappone, che da circa un ventennio fa stimoli monetari e fiscali, ottenendone soltanto il prosieguo della deflazione e l’aumento dei debiti. E tuttavia di recente ha ribadito che avrebbe investito 74 miliardi di dollari in stimoli fiscali. Quanto all’Europa, rimane in piedi il mitico piano Juncker da 300 miliardi, di cui poco si sa e ancor meno si è visto.

Ma in fondo conta poco. Ciò che importa è capire come si svolgerà la prossima narrazione del governo collettivo, chiamiamolo così, che si nutre di mode culturali – oggi si parla di stimoli fiscali per investimenti produttivi – alimentate dalla disperazione per il fallito raggiungimento degli obiettivi. I governi, tutti, hanno sempre fatto credere di poter far crescere l’economia indefinitamente. Adesso devono dimostrarlo. A spese nostre, ovviamente.

Le metamorfosi dell’economia: Pesce piccolo mangia (con) pesce grande

Penso agli stati, o alle grandi corporation, e chissà perché mi vengono in mente le balene: esseri giganteschi che impattano sull’ambiente in maniera rilevante, e sospettati per anni d’essere all’origine di pesanti esternalità, come si chiamano in economia, a spese dei pesci più piccoli. Sapete come si dice: pesce grosso mangia pesce piccolo, e tutta la tiritera sulla legge della giungla che almeno da Hobbes in poi nutre la nostra narrazione sociale, come se davvero fossimo pesci.

Poi però leggo qualcosa sulle balene, uno di quegli studi con i quali gli scienziati contraddicono la vulgata e così guadagnano il loro quarto d’ora di celebrità. E scopro che le balene, a dispetto della stazza ingombrante e dello straordinario consumo di risorse che le connota, restituiscono all’ambiente, pure se in una forma diversa, almeno quanto gli hanno sottratto e che addirittura funzionano come stabilizzatori dell’ecosistema col quale interagiscono. Intorno alle balene viene e prospera un mondo di pesci piccoli che mangia col pesce grande, letteralmente.

Non è poi così diverso nel nostro ecosistema economico. Le nostre balene, ossia le grandi organizzazioni pubbliche e private, generano insieme notevoli esternalità e altrettante possibilità di vita per miriadi di pesci piccoli. “Fertilizzano” l’ambiente con le loro deiezioni, esattamente come le balene. Quindi non possiamo limitarci a criticare ciò che di negativo provocano senza ricordare anche il contrario. Peraltro, è impensabile un mondo senza grandi organizzazioni. La differenza fra oggi e ieri è che adesso sono molte di più. E anche questo è insieme un bene e un male. Avere tante balene economiche in un universo ristretto genera costi pesanti, da un punto di vista ambientale, nel senso di consumo di risorse e proliferazione burocratica. Gli stati e le grandi organizzazioni private tendono a schiacciare, a causa della loro mole, tutti coloro che stanno loro intorno.

I benefici di questa situazione tendono ad essere meno evidenti, a parte quello ovvio che le balene economiche danno lavoro a tante persone. Ma quest’ultima circostanza ne cela un’altra che è altrettanto rilevante: le balene economiche, in particolare quelle che fanno business, sono ottimi target fiscali e lo sanno benissimo. Tanto è vero che cercano ogni modo più o meno lecito per evadere, o quantomeno eludere, il fisco.

Senonché le loro tentazioni sono ben conosciute da tutti, ormai anche a livello internazionale. Tanto è vero che le balene pubbliche, e segnatamente gli stati e le loro proliferazioni internazionalistiche, si stanno attrezzando da tempo per migliorare le loro capacità impositiva, da una parte, e anti evasione/elusione dall’altra. Il tema è finito addirittura nell’agenda del G20, e l’Ocse da qualche tempo ha iniziato il progetto BEPS, che sta per Base Erosion and Profit Shifting, mentre il Fmi, insieme sempre ad Ocse e ad altre autorità internazionali, ha da poco inaugurato una piattaforma per aumentare la collaborazione fra i suoi affiliati sulle materie fiscali.

Tutto ciò serve a ricordarci una cosa fondamentale: i profitti delle grandi corporation sono una delle fonti di ricchezza alle quali una società globale evoluta e bene organizzata ha non solo il diritto ma soprattutto il dovere di attingere. E’ in questa funzione che lo stato prenditore nobilita sé stesso e la sua funzione sociale.

Chi pensa che il tutto potrebbe risolversi con un semplice aumento delle tasse, però, sbaglierebbe. A monte bisogna che si arrivi a un sostanziale ripensamento della base impositiva che tenga conto dei notevoli cambiamenti che il progresso tecnologico ha generato nelle modalità di creazione della ricchezza.

Alcune riflessioni, contenute in un libro recente di Robert B. Reich, Come salvare il capitalismo, possono aiutarci a chiarire meglio. Dopo aver osservato il sostanziale concentramento della ricchezza che ormai da alcuni decenni sta interessando le economie avanzate, Reich nota che “l’economia si sposta verso le idee, allontanandosi dai prodotti tangibili“, fotografando così una tendenza che molti osservatori hanno rilevato e che trova nella silente guerra sui diritti d’autori e i copyright la frontiera del capitalismo hi tech del XXI secolo. “La proprietà oggi più preziosa – sottolinea – è quella intellettuale”.

Tale evidenza è il potente driver che sta lentamente transitando il paradigma socioeconomico dall’economia della produzione a quella del tempo che qui abbiamo iniziato a tratteggiare. Le idee nascono grazie al tempo e vivono nel tempo. Quindi la disponibilità di tempo è la necessità primaria per una società che sta imparando a estrarre valore dalle idee. “Quanti aspiranti poeti, artisti o scienziati teorici non possono portare avanti la loro passione perché di fatto devono lavorare il più possibile per guadagnarsi da vivere? Un reddito minimo di base gliene darebbe la possibilità”. Avere la possibilità – ossia il tempo – di sviluppare nuove idee, in una società dove le idee sono l’autentica fonte dell’innovazione e quindi del progresso economico – tanto da venire brevettate – dovrebbe essere il vero investimento di ogni società evoluta, specie se ricca quanto è la nostra.

E ciò malgrado siamo ancora molto indietro. Nessuno, tranne pochissimi, è pagato per pensare e avere idee. Tutti sono pagati solo per produrre. E anche fra quelli che sono pagati per pensare, ancor meno sono quelli liberi di pensare. Devono pensare ciò che il datore di lavoro ritiene utile ai suoi fini. Tutto il contrario di una società che dice di essere libera.

La seconda evidenza è che “oggi le forme importanti di dominio del mercato oggi si hanno su reti come la banda larga, i tratti genetici dei semi, le piattaforme digitali standard e i sistemi finanziari, controllati da un pugno di banche a Wall Street (..) i moderni contratti non riguardano tanto le cose, quanto i dati e le idee”. E i dati e le idee riguardano strettamente le persone, quindi ognuno di noi.

Pensateci un attimo: quando frequentate un qualunque social network non fate altro che lasciare vostri dati e, in molti casi, anche le vostre idee. Quindi voi contribuite all’arricchimento della piattaforma ricevendo in cambio null’altro che un po’ di visibilità. Su tale ricchezza non avete alcun dividendo, malgrado abbiate ceduto dati e idee, e quindi sostanzialmente voi stessi e, economicamente parlando, il vostro tempo. Tale asimmetria necessita di essere corretta. Chi usa il tempo di un altro deve in qualche modo retribuirlo con un qualche potere di scambio.

E difatti più avanti Reich ipotizza una forma di reddito di cittadinanza che in qualche modo, attingendo alle vaste capienze finanziarie di questi colossi – e non solo – ristori il dimagrimento dei redditi da lavoro che lo spirito del tempo ha evocato come un demone maligno. Tassare le corporation, magari attingendo laddove finora non si attinge – pensate al patrimonio dei brevetti o a piattaforme monopolistiche tipo quelle dei social – sembra a Reich, fervente ammiratore di Galbraith un contrappeso esemplare per correggere lo squilibrio fra il capitalismo e i suoi clienti, che rischiano peraltro di rimanere senza reddito. E nel perorare la sua causa Reich ricorda che anche economisti liberali – viene citato l’arcinemico di Keynes, Von Hayek – sono stati favorevoli a un reddito minimo, pure nelle forme dell’imposta negativa teorizza da Milton Friedman. Ciò per dire che tutti gli economisti sono d’accordo, ma quindi tocca solo alla politica occuparsene.

Come tutti i progressisti, Reich pecca purtroppo di progressismo. La sua concezione del lavoro rimane tradizionale, e il reddito minimo viene considerato poco più che una soglia di sussistenza che, ricardianamente, serve appena a liberare il cittadino dal bisogno essenziale, salvo poi tornare a vendere il suo lavoro per comprarsi magari l’automobile o il telefonino nuovo. Con ciò il nostro autore dimostra di aver inquadrato solo una parte del problema.

E tuttavia è interessante seguirlo. Per pagare questo reddito di cittadinanza, aggiunge, bisognerebbe operare una “riduzione dei diritti di proprietà per i futuri eredi proprietari di tecnologie rivoluzionarie”. Oppure si potrebbe “fornire a ogni cittadino una piccola quota di tutta la proprietà intellettuale assegnata dall’ufficio brevetti e protetta dal governo”. Altre soluzioni tecniche sono possibili, ma questo qui rileva poco. Ciò che interessa è osservare come sia in gioco un problema squisitamente distributivo. La visione di Reich, giusta nelle premesse, arriva perciò a una conclusione condivisibile ma incompleta. La vera liberazione del lavoratore non si ottiene dandogli una mancia. Ma restituendogli la dignità del proprio lavoro e aumentando il valore del suo tempo.

La soluzione perciò non può essere solo nel reddito minimo di sussistenza, che pure può essere uno strumento utile, ma come complemento. La risposta è nel consentire al pesce piccolo di mangiare col pesce grande, come Reich peraltro in qualche modo teorizza. Ma creando al tempo stesso una nuova forma di ricchezza che sgorghi naturalmente da un uso intelligente del tempo.

Ma per riuscirci dobbiamo fare un passo autenticamente capace di generare progresso. Dobbiamo rendere il tempo convertibile.

(25/segue)

Si prepara l’Internazionale delle tasse

Poiché è la questione fiscale la vera determinante della politica economica di questo inizio di secolo, non mi stupisce osservare che nei giorni scorsi le principali istituzioni internazionali abbiano lanciato una piattaforma di collaborazione per rendere più efficace quella che dovrebbe essere la funzione principe degli stati: quella di prenditori.

Il documento congiunto è stato firmato dal Fmi, l’Ocse, l’Onu e la Banca Mondiale. Leggendolo si scoprono le linee guida di questa collaborazione. Questa sorta di Internazionale delle tasse si propone di “fornire un estensivo supporto allo sforzo fiscale dei paesi”, visto che “rafforzare i sistemi di tassazione è emersa come una delle chiavi di sviluppo prioritarie” dell’economia internazionale, anche in virtù del fatto che “sono necessari significanti ricavi fiscali addizionali, ricavati in modo efficiente ed equo, per vincere le sfide dello sviluppo globale”. “Le organizzazioni internazionali (IOs, ndr) accolgono positivamente l’aumentata enfasi sulla tassazione, riconoscono la loro responsabilità per supportare ulteriormente i paesi e vedono approfondirsi la loro collaborazione e cooperazione come una componente essenziale per il rafforzamento dei sistemi fiscali”.

Da qui la proposta di creare “una nuova piattaforma che funzioni come un veicolo centrale capace di migliorare la cooperazione, consentendo alle IOs di sviluppare un approccio comune, rilasci un output condiviso e risponda alla richiesta di un dialogo globale sulla materia fiscale”.

Non pensiate che questa piattaforma di venuta dal nulla. L’Ocse lavora da tempo a un progetto di cooperazione internazionale sul versante fiscale che di recente ha portato all’elaborazione del progetto BEPS sponsorizzato dai paesi del G20, quindi dai principali player dell’economia. Le altre IOs lavorano ad altri progetti, fra i quali merita una menzione quello realizzato sempre da Ocse in collaborazione con l’Onu denominato Tax inspectors without border, che si propone di migliorare di aiutare i paesi più fragili a gestire la loro capacità fiscale.

L’Internazionale delle tasse, va sottolineato, nasce proprio da una richiesta dei paesi del G20, che a novembre 2015 hanno chiesto a Ocse di implementare il progetto BEPS ed è facile capire perché. In un mondo dove la sostenibilità fiscale è messa a dura da una montagna di debiti e da sviluppi demografici preoccupanti, migliorare la capacità di riscossione è assolutamente vitale. E poiché insieme alla globalizzazione di azioni e merci c’è anche quella dell’elusione e dell’evasione fiscale – i vari Panama papers ce lo ricordano di continuo – serve una visione internazionale per cogliere il problema nella sua interezza e provare a risolverlo.

Quindi, a volerla guarda positivamente, l’Internazionale delle tasse servirà a scovare i furbi. A volerla guardare meno positivamente, sarà un passo in più verso la Grande Convergenza istituzionale che si va preparando per il XXI, con un mondo dove le istituzioni sovranazionali avranno sempre più voce in capitolo nella gestione dell’economia.

Ne uscirà qualcosa di buono? Come diceva il poeta, ai posteri l’ardua sentenza.

Le metamorfosi dell’economia: la guerra del copyright

Sarebbe bello leggere una storia del diritto d’autore, e sono certo che da quale parte esista, che ci aiuti a capire come l’evoluzione di questo concetto abbia segnato l’agire economico. E questo credo sia più difficile. Purtroppo ai tanti guasti della nostra epoca si è aggiunto quello del sapere specialistico, per cui finisce che i giuristi esperti della materia difficilmente si interessino dell’altra metà del cielo, ossia degli effetti economici delle loro decisioni.

Lo stesso vale per gli economisti: ossessionati dalle grandezze statistiche e dai loro giocattoli matematici si dimenticano che dietro le grandezze economiche c’è un mondo di regole che le confeziona. Sicché somigliano a bambini che giocano con i soldatini senza sapere come siano costruiti. Il che importa poco a un bambino, mentre credo dovrebbe preoccupare un economista. Se non fosse stato approvato un sistema di regole internazionali per le rilevazioni statistiche – i sistemi di contabilità nazionale – semplicemente l’odierno dibattere economico non avrebbe senso. Queste regole le hanno scritte i legulei. Gli economisti si limitano a utilizzarle.

Ora, aldilà della storia, ciò che qui vale rilevare visto che stiamo discorrendo dell’evoluzione del concetto di ricchezza, è che il copyright oggi si segnala come uno dei settori più attrattivi del mondo per gli investimenti produttivi, come ha rilevato l’Ocse di recente. Tanto che in molti paesi si sta discorrendo di come modificarne le regole. Legioni di avvocati e corti d’appello, più o meno internazionali, stanno combattendo una battaglia silenziosa, perché inosservata, che purtroppo solleva ben poco interesse da parte delle opinioni pubbliche, che ignorano quanto remunerare questi diritti diverrà sempre più rilevante per il futuro delle nostre società.

A fronte di ciò gli economisti di professione, ovviamente salvo poche eccezioni, non partecipano al dibattito, attorcigliati come sono sulla questione dirimente del nostro tempo: dove trovare la ricchezza per procurare un reddito alle persone che sembrano destinate ad essere espulse dai circuiti produttivi a causa dello sviluppo tecnologico.

Una visione olistica suggerisce che i due problemi, quello della regolamentazione dei copyright e quello dell’individuazione delle risorse per il sostegno dei redditi, siano intimamente collegate. Purtroppo però prevale il sapere specialistico, che, dividendo, conduce all’imperio di chi dispone del capitale, che può pagarsi sia l’avvocato che l’economista e quindi scriversi le regole come risulti a lui più conveniente.

In ciò viene facilitato dalla circostanza che il potere d’equilibrio, per usare una vecchia definizione di Galbraith, è frantumato in una pluralità di stati. Quindi è molto facile, sempre per chi dispone del capitale, utilizzare il regime giuridico che meglio gli si confà per difendere i propri diritti di proprietà intellettuale.

Dovremmo sempre ricordarci, infatti, che non esistono solo paradisi fiscali. Ciò che esiste davvero sono i paradisi giuridici, dei quali quelli fiscali sono un semplice sottoinsieme. Il meccanismo della concorrenza, ormai da un pezzo, si è spostato dal mercato dei beni (ammesso che lì abbia mai davvero funzionato) a quello delle regole. Gli stati, ad esempio, si fanno concorrenza per attirare investimenti esteri utilizzando regimi regolatori o impositivi vantaggiosi, senza capire che così facendo tagliano il ramo sui cui sono seduti. E le regole sulla proprietà intellettuale sono un asset terribilmente prezioso. Persino più delle aliquote fiscali.

Basterà un semplice esempio. Se io stabilisco che il diritto su un’opera intellettuale venga tutelato per settant’anni, vuol dire che per tutto quel tempo chiunque ne fruisca deve pagare qualcosa a qualcuno, a cominciare dall’autore e a finire al distributore. Ciò significa, di fatto, premiare la rendita. L’autore non dovrà fare nulla e continuerà a incassare il suo dividendo. Il resto della filiera dovrà fare ben poco.

Se invece accorcio la durata del diritto d’autore, ponendolo magari a trent’anni, significa che è più semplice fruire dell’idea dell’autore e quindi qualcuno potrà utilizzarla più agevolmente per inventare qualcos’altro e avere successo. Ciò significa, di fatto, premiare il reddito.

Se pensate che alla categoria del diritto d’autore si iscrivono al tempo stesso quelli su un’opera letteraria e quelli sul Dna, avrete chiaro la dimensione planetaria del problema.

La guerra del copyright, perciò, è una guerra fra chi vuole difendere la rendita e chi vuole difendere il reddito. In questa partita, che tocca allo stato arbitrare, quest’ultimo dovrebbe essere il soggetto strategico. Potrebbe favorire la rendita allungando i tempi di tutela del copyright, o potrebbe favorire il reddito, diminuendoli. Oppure fare come Salomone: trovare il giusto equilibrio. Ad esempio collegando l’imposizione fiscale alla durata del copyright, in modo che crescano proporzionlmente, in tal modo estraendo dalla rendita un flusso di risorse equo che potrebbe destinare al reddito. Ossia ciò che serve per i suoi fini sociali.

Il problema è che un singolo stato può fare poco, visto che una qualunque multinazionale potrebbe registrare il suo brevetto ovunque le risulti conveniente. A meno che, certo, alla partita non partecipi uno stato che sia un gigante dell’economia.

Ma i giganti per ora tacciono.

(4/segue)