I consigli del Maître: Il secolo asiatico dell’Hi tec e i tassi ancora bassi della Fed

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il secolo asiatico dell’Hi tec. Ocse ha pubblicato un interessante studio per monitorare l’andamento del rilascio di brevetti a livello internazionale relativi all’ICT, ossia information and communication tecnologies, che mostra come nell’ultimo decennio ci sia stata un sostanziale trasferimento di leadership dall’Occidente all’Oriente.

Come si può osservare, tolti gli Stati Uniti, che mantengono il secondo posto nella classifica dei brevetti relativi all’ICT, l’Ue a 28 è stata surclassata dalla Corea del Sud e la Cina ha scalato diverse posizioni raddoppiando il numero di brevetti registrati e lasciandosi alle spalle il Regno Unito, la Francia e la Germania. Il secolo dell’Hi tec è decisamente asiatico. E sarebbe strano il contrario vista la fioritura di compagnie che producono semiconduttori alla quale si sta assistendo nell’estremo oriente, e in particolare in Cina e a Taiwan. L’Europa, in questa rivoluzione. Appare sempre più marginale.

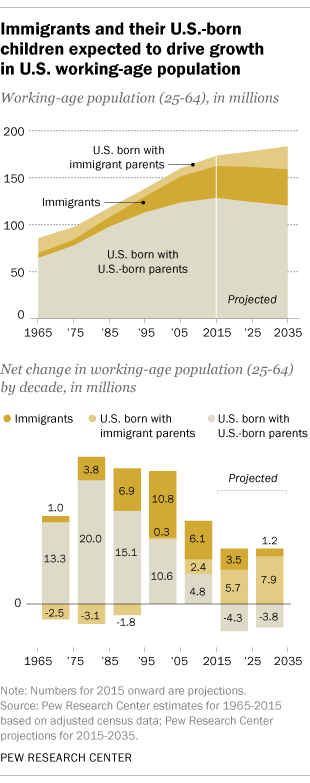

L’inesorabile lentezza della demografia. Il World economic forum ha pubblicato una interessante rilevazione che serve a comprendere come i processi demografici, che stanno alla base dei processi economici, anche se pochi ci dedicano la dovuta attenzione, abbiano la sgradevole abitudine di procedere con estrema lentezza e altrettanta inesorabilità. Una volta che una tendenza si è innescata è molto difficile invertirla e, in ogni caso, ciò richiede molto tempo. La storia riguarda il declino della popolazione in età lavorativa negli Stati Uniti, problema comune a molte economie, che dal 2035, secondo le ultime stime, avrebbe culminato in un declino dei lavoratori disponibili se, nel contempo, non gli immigrati – si noti – ma i figli degli immigrati, quindi i nati negli Usa, non fossero entrati in età lavorativa.

La curva mostra con chiarezza che sono gli immigrati di seconda generazione che gioveranno all’economia americana, non i loro padri.

Perciò quando si parla di immigrazione come meccanismo di compensazione economico del declino demografico dobbiamo sempre ricordare che la demografia ha tempi molto lunghi, mentre l’economia ha come orizzonte l’anno solare e la politica quello elettorale. Le tre cose difficilmente trovano una composizione.

Casa dolce casa. Eurostat ha pubblicato i dati sulla percentuale di cittadini europei che vive in case di proprietà. La media è del 70%, con noi italiani poco al di sopra, e i tedeschi ultimi in classifica come poco più del 50%.

E’ interessante osservare che i paesi con maggiore percentuale di case di proprietà sono tutti paesi dell’ex orbita sovietica, che evidentemente hanno goduto di condizioni che hanno favorito il possesso della casa di abitazione che, giova ricordarlo, è un importante fattore di stabilità economica. Al tempo stesso però bisogna tenere conto di altri fattori che possono spiegare questi numeri, a cominciare dal sistema fiscale, che può incentivare o meno la proprietà, per finire con l’età media della popolazione. Un popolazione più anziana è probabile abbia più case di proprietà rispetto a una più giovane. E il fatto che in Europa la meda sia del 70% dice molto sulla composizione della nostra popolazione.

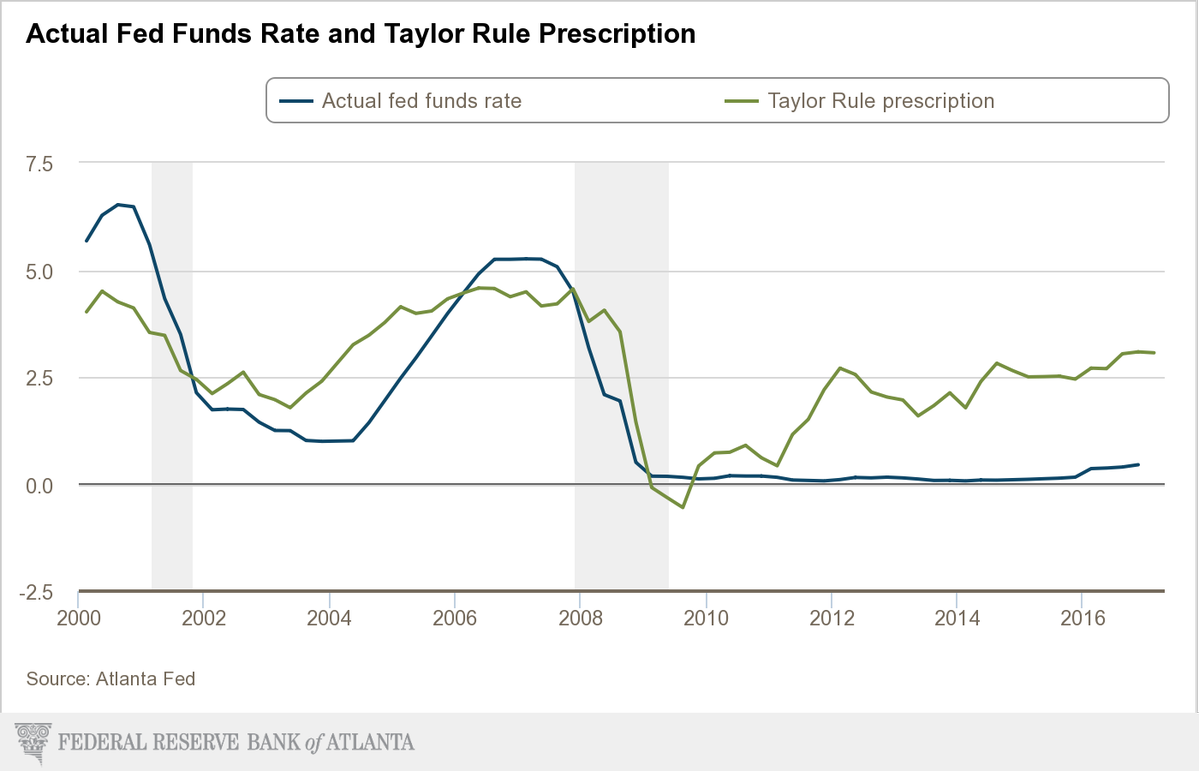

Cara Fed. La Fed ha alzato nuovamente i tassi portandoli nell’intervallo 0,75-1 per cento e il mercato ha salutato con entusiasmo questa decisione, probabilmente perché la interpreta come il segno di una ritrovata salute per l’economia Usa. Quest’anno peraltro, sono in programma altri due rialzi e peraltro non è neanche detto che sarebbero sufficienti. La Fed di Atlanta ha svolto una simulazione che mostra come l’applicazione della Taylor Rule, una regola automatica per la determinazione dei tassi di sconto, richiederebbe tassi ben più elevati di quelli attuali per essere coerenti con una politica monetaria “normale”.

Tutto ciò lascia capire che gli spazi per ulteriore e più ampi rialzi ci sono. E questo non potrà che far piacere alle banche che sul margine di interesse lucrano una quota rilevante dei loro profitti. Un dato, calcolato dal Financial Times, servirà a farsi un’idea. L’ultimo rialzo dei tassi costerà a chi ha debiti sulle carte di credito almeno 1,6 miliardi di dollari in più di interessi, visto che in questo settore i rialzi dei tassi ufficiali si trasferiscono pressoché automaticamente. Il denaro cheap, quando diventa caro, può essere un grosso problema per chi ha debiti sulle spalle.