Etichettato: i consigli del maitre

I consigli del Maître: I debiti globali dieci anni dopo e la spesa sociale italiana

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato. La trasmissione adesso è in pausa fino a settembre, quindi anche i nostri Consigli. Arrivederci.

Il debito globale dopo dieci anni di crisi. La Banca dei regolamenti internazionali di Basilea ha pubblicato la sua relazione annuale nella quale fa il punto sull’economia globale e individua le varie questioni critiche che si allargano all’ombra della crescita che ancora per fortuna prosegue. Una di queste criticità, forse la madre di tutte le criticità, è la questione del debito globale, che non solo non è diminuito ma anzi è sostanzialmente aumentato.

Ormai siamo abbondantemente sopra il 200% del pil, a livelli giapponesi, e non s’intravede alcuna tendenza di miglioramento. Al contrario. Il debito cresce ovunque con la differenza che negli emergenti riguarda in gran parte il settore privato e nei paesi avanzati quello pubblico. Fra gli emergenti preoccupa la Cina. Fra gli avanzati il Grande debitore sono gli Usa. Strano che non si piacciano.

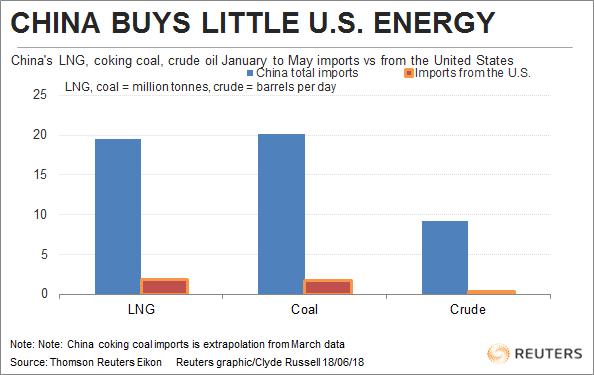

I dazi di Trump fanno scricchiolare l’industria shale. L’incattivirsi della guerra commerciale fra Usa e Cina rischia di costare caro all’industria petrolifera shale statunitense, dopo che la Cina ha minacciato di applicare dazi sull’import di greggio dagli Usa. La Cina infatti è diventata una grande acquirente di petrolio Usa e i produttori americani hanno massicciamente investito in questi anni scommettendo sulla fame energetica della Cina che adesso potrebbe essere saziata altrove, visto che peraltro l’Opec ha aumentato la produzione.

La Cina potrebbe facilmente servirsi altrove mentre gli Usa farebbero certamente più fatica a sostituire la domanda cinese, che nell’ottobre scorso pesava oltre 400 mila barili al giorno. Se poi i dazi colpissero anche l’industria del carbone, come pare e dovessero estendersi a quella del gas liquefatto, il conto rischia di essere carissimo. Per Trump.

Il lavoro in Italia secondo l’Inps. L’Inps ha pubblicato gli ultimi dati, aggiornati ad aprile, sui contratti di lavoro, mettendo a confronto i primi quattro mesi del 2018 con gli stessi del 2017.

La buona notizia è che nei primi quattro mesi dell’anno si conferma l’aumento delle trasformazioni da tempo determinato a tempo indeterminato, aumentati di 65 mila, in crescita del 68,1% rispetto ai primi quattro mesi del 2017. Probabilmente a questo risultato hanno contribuito gli incentivi per l’attivazione di contratti a tempo indeterminato per i giovani. Ma questo è anche preoccupante: cosa succederà quando finiranno gli incentivi. Un mercato che ha bisogno di essere incentivato si può dire che funzioni bene? Ai posteri l’ardua sentenza.

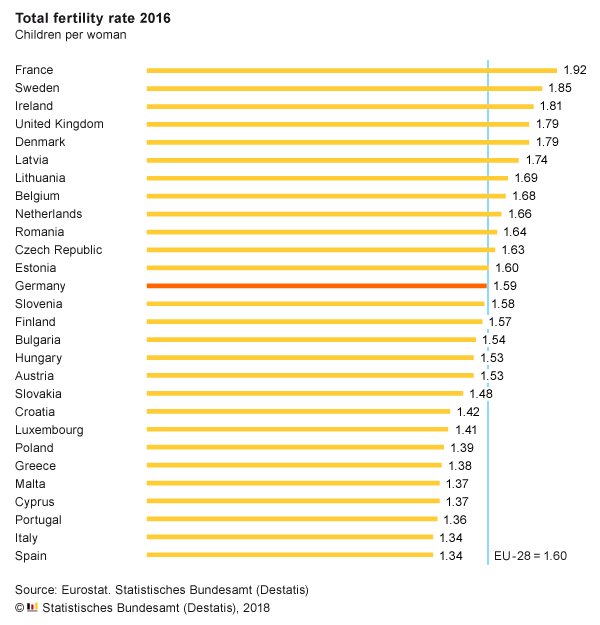

La spesa sociale in Italia secondo Ocse. Sempre perché è interessante fare paragoni, è utile proporre questo grafico preparato da Ocse sul totale della spesa sociale nei diversi paesi dell’area. Come si può osservare l’Italia è quarta in questa classifica e non ci sarebbe nulla di strano se non fosse che il grosso di questa spesa nasce dalle pensioni. Forse in Francia pagano anche altro con la spesa sociale.

I consigli del Maître: I dazi Ue sulle Harley e lo shadow banking europeo

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Passione africana per lo yuan. Mentre l’Europa si strazia fra polemiche populiste e dazi, la Cina indisturbata prosegue la sua sapiente opera di penetrazione nel continente africano, ormai divenuto di fatto una succursale cinese, non solo per la produzione e la logistica, ma adesso anche per l’influenza finanziaria. Il 29 maggio scorso nella capitale dello Zimbawe si sono incontrati i banchieri centrali di 14 paesi africani, secondo quanto riportato da un’agenzia cinese, per discutere l’inserimento dello yuan fra le valute di riserva dei loro paesi. Una mossa del tutto logica se si considera che molti paesi, ad esempio l’Angola o il Kenya, hanno contratto debiti con la Cina e per loro può essere molto più conveniente o pratico ripagarli in yuan. Senza considerare che il traffici commerciali fra molti paesi africani e la Cina sono ormai fittissimi. La Cina dal canto suo può solo guadagnarci da questa decisione, visto che il governo di Xi ha fatto capire da tempo di voler aumentare il livello di internazionalizzazione della valuta cinese, ancora molto basso, intorno all’1% del totale delle riserva valutarie a fronte di oltre il 62% del dollaro e di circa il 20% dell’euro, secondo alcune dati riferiti al quarto trimestre 2017, anche a causa dei vincoli sui movimenti di capitale. Ma d’altronde la moneta cinese è ancora giovane apprendista del grande gioco del capitalismo globale e il fatto che di recente abbia iniziato a denominare un future sul petrolio può essere un altro potente strumento per la sua internazionalizzazione. Basta ricordare che l’Angola, ad esempio, è uno dei venditori di petrolio ai cinesi.

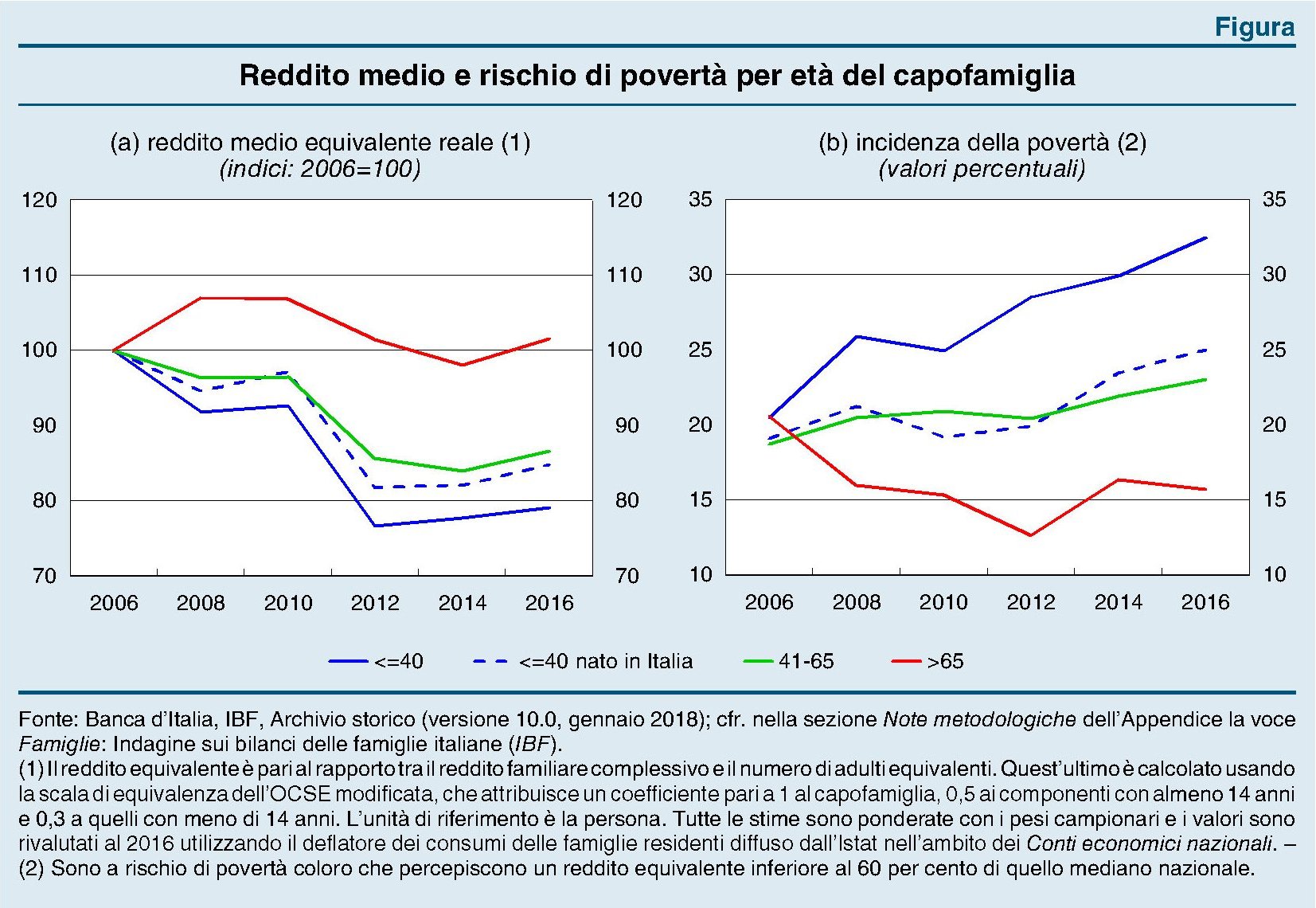

Il reddito degli italiani diventa vecchio. La Banca d’Italia nella sua ultima relazione annuale ha pubblicato un approfondimento sull’andamento della diseguaglianza nelle diverse classi d’età del nostro paese all’indomani della crisi dalla quale emerge che gli ultra65enni hanno visto crescere il loro reddito equivalente, anche se di poco, mentre i più giovani lo hanno visto crollare. Ciò ha fatto aumentare drammaticamente il numero di giovani poveri.

Lo shadow banking dell’eurozona. Il settore dello non banche, ossia gli operatori finanziari non bancari che però si comportano come banche, quindi investono soldi e sono soggetti di investimenti, cresce a ritmi forsennati nell’eurozona, secondo quanto riportato nell’ultimo rapporto sulla stabilità finanziaria della Bce.

A dicembre 2017 gli asset totale detenuti da questo settore quotavano 43 trilioni, il 56% dell’intero sistema finanziario, quindi più di quelli detenuti dal sistema bancario. Queste entità, che sono fondi pensione, assicurazioni, fondi di investimento, hanno potuto contare sull’aumento della ricchezza finanziaria dell’area per diventare sempre più capitalizzati e in certi periodi hanno persino compensato il credit crunch bancario acquistando obbligazioni corporate europee. Ma tale crescita ha alcune criticità. Sono aumentate le quote di titoli più rischiosi in pancia ai fondi di investimento e è aumentata l’interconnessione fra questi fondi. Inoltre buona parte investono sulle corporation Usa, concentrando un po’ troppo i rischi. Sarà interessante osservare cosa succederà in caso di guerra commerciale fra Usa e Ue.

Brutte notizie per gli harleysti. La decisione di Trump di daziare acciaio e alluminio europei non sarà certo un buon viatico per l’interscambio fra le due regioni e a pagare il conto saranno i consumatori, dall’una e dall’altra parte dell’Atlantico. L’Ue ha già fatto sapere di aver individuato una lista di 182 prodotti che potrebbe finire nel mirino dei controdazi europei a far data dal prossimo 20 giugno. Si tratta di prodotti industriali che alimentari. E fra questi uno dei più noti sono le moto Usa, a cominciare dalle mitiche Harley che anche in Europa hanno un coorte di grandi ammiratori.

L’import di moto Ue dagli Usa non è certo significativo, parliamo di 300 milioni di dollari nel 2017, e tuttavia molti affezionati della mitica moto Usa rischiano di pagarla di più (e già costava parecchio). E non solo loro. Anche gli amanti del whisky americano, delle t-shirt e persino le carte da gioco. Non sarà facile per noi europei, cresciuti a pane e coca cola, abituarsi a questo nuovo regime commerciale.

I consigli del Maître: L’occupazione precaria nell’EZ e il rischio Iran per l’Italia

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

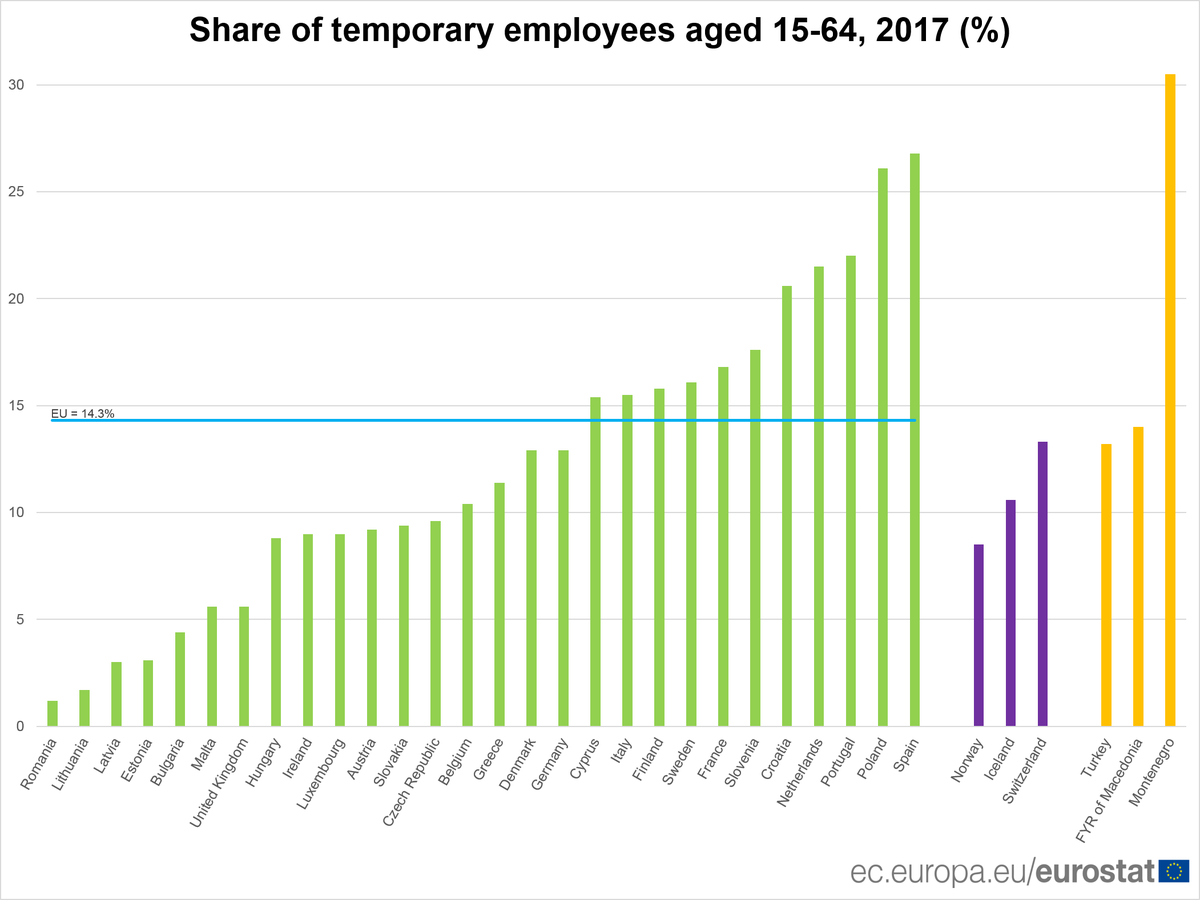

Come va l’occupazione in Italia? Gli ultimi dati diffusi dall’Osservatorio sul Precariato Inps confermano l’andamento stabile della nostra occupazione, che non cresce a ritmi giapponesi, ma comunque ha imboccato un trend di miglioramento, seppure con caratteristiche peculiari, fra le quali spicca la grande quantità di lavoro a tempo determinato.

Si tratta di un tendenza peraltro molto comune. Se guardiamo ai dati Eurostat osserviamo in effetti che l’Italia ha una quota di lavoratori temporanei solo leggermente superiore alla media, che è al 14,3%.

Il precariato è molto più che un fenomeno italiano. E’ quanto meno europeo. O più probabilmente globale, conseguenza di decenni di politiche economiche che oggi chiedono il conto e che si manifestano con l’esplosione del populismo e dei redditi di cittadinanza. Con un’avvertenza: i lavori precari sono un fenomeno assai più diffuso fra i giovani che fra i più adulti. Quindi è in queste classi di età assai più che in altre che si annida l’insoddisfazione che genera le spinte populiste. Da ciò ne deriva che questi spinte sono destinate a durare.

Noi e l’Iran. Pochi giorni fa la cancelliera Merkel si è recata in visita in Cina a discutere fra le altre cose con il suo omologo dell’atteggiamento da tenere sul dossier dell’accordo nucleare italiano, dopo la decisione Usa di ritirarsene. La Merkel ha detto con chiarezza che la Germania (ma anche la Cina) preferisce un accordo anche se imperfetto a nessun accordo. Una dichiarazione di buon senso che fa molto bene anche al nostro paese, che con l’Iran ha una lunga storia di rapporti commerciali, e dovrebbe far capire che una voce europea autorevole, anche se tedesca, può essere capace di difendere anche i nostri interessi oltre i propri. Una collaborazione imperfetta, insomma, è sempre meglio di nessuna collaborazione. Per dare un’idea di quanto profonde siano le relazioni fra noi e l’Iran è interessante osservare questa infografica prodotta dall’ISPI.

![]()

Il grafico mostra che l’Italia ha un interscambio commerciale notevolissimo con la repubblica islamica, ma non c’è solo questo.

![]()

L’Italia è il secondo partner europeo per importazioni dall’Iran, con 1,7 miliardi di beni italiano esportati in Iran. Il primo è la Germania, con 2,9 miliardi di esportazioni. Un primato, quello tedesco, che prosegue da tempo e che spiega bene le dichiarazioni della Merkel. Ma l’Italia ha un altro primato, nei confronti di Teheran, quello di primo partner commerciale, ossia del valore di import ed export sommati insieme. Gli scambi fra i due paesi valgono il 24,3% del totale degli scambi fra Ue e Iran. Non c’ solo questo. Nel gennaio 2016, subito dopo l’entrata in vigore dell’accordo, Italia e Iran avevano firmato Memorandum of Understanding (MoU) per un totale stimato di circa 20 miliardi di euro. Tra i grandi gruppi coinvolti, Pessina, Saipem, Danieli, Fincantieri, Gavio Group, COET, Vitali, SEA. Enel, Belleli, Stefano Boeri architetti, Itway, Italtel, Marcegaglia, Fata Spa, IMQ, e ancora il Sistema Moda Italia. Altri accordi sono seguiti nei mesi successivi, come quello da 1,2 miliardi di euro tra Ferrovie dello stato e le ferrovie iraniane per la costruzione della linea ad alta velocità tra Qom e Arak, o quello tra Ansaldo e sussidiarie della National Iranian Oil Company per lo sviluppo del giacimento di gas naturale South Pars. Altri accordi sono seguiti a questo. L’Ispi stima che siano a rischio attorno ai 30 miliardi di euro, composti dai quasi 2 miliardi di export e dai 27 miliardi di investimenti attesi. Quindi chi fa male all’Iran fa male innanzitutto a noi italiani.

I Grandi Debitori al potere. Il Fmi ha costruito un nuovo strumento, il Global Debt Database, che ci consente di ricostruire l’andamento dei debiti, privati e pubblici, di 190 paesi risalendo fino al 1950. Una visione lunga che ci consente di ricavare alcune interessanti osservazioni. La prima è che il debito totale non è mai stato così alto in tempo di pace, parliamo di 164 trilioni pari al 225% del pil mondiale. La seconda è che i paesi più indebitati sono quelli che si contendono l’egemonia.

I debiti, oltre a poterli fare, bisogna pure permettersi di poterli sostenere. E sarà un caso, ma il vero potere oggi è in mano ai paesi più indebitati.

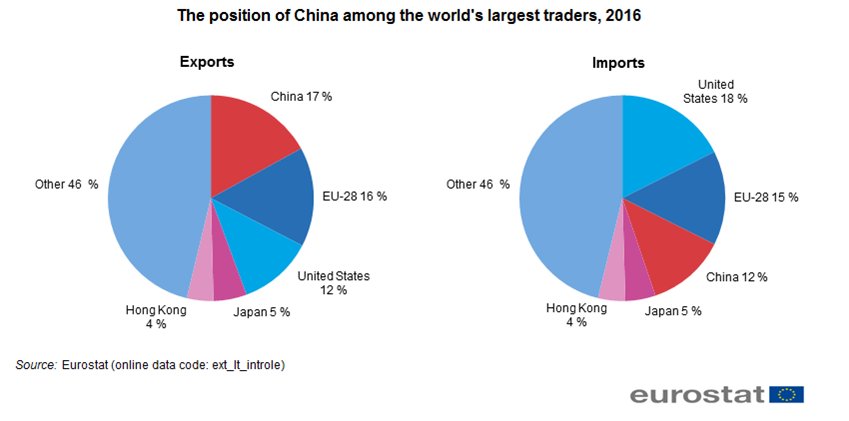

Un’occhiata al commercio internazionale. Eurostat ha pubblicato due grafici che letti insieme ci consentono di ricavare alcune informazioni molto utili sul commercio internazionale che spiegano anche molte delle tensioni per lo più alimentate dagli Stati Uniti. Cominciamo dalla posizione della Cina, che rimane la prima grande economia esportatrice mentre gli Usa sono i primi importatori.

Il secondo grafico ci illustra anche l’importanza della Cina nel commercio europeo.

La Cina è il primo esportatore in Europa, gli Usa sono il primo importatore. E se guardiamo al caso delle automobili, adesso al centro delle nuove minacce di Trump, scopriamo un’altra cosa: il 53% delle importazioni di auto dalla Cina arriva dall’UE. Solo la Germania, con 12,7 miliardi vale quasi quanto tutti gli Usa, con 12,8. Il nervosismo di Trump si capisce meglio se si parte da queste cifre.

I consigli del Maître: I dazi di Trump e il futuro del petrolio iraniano

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

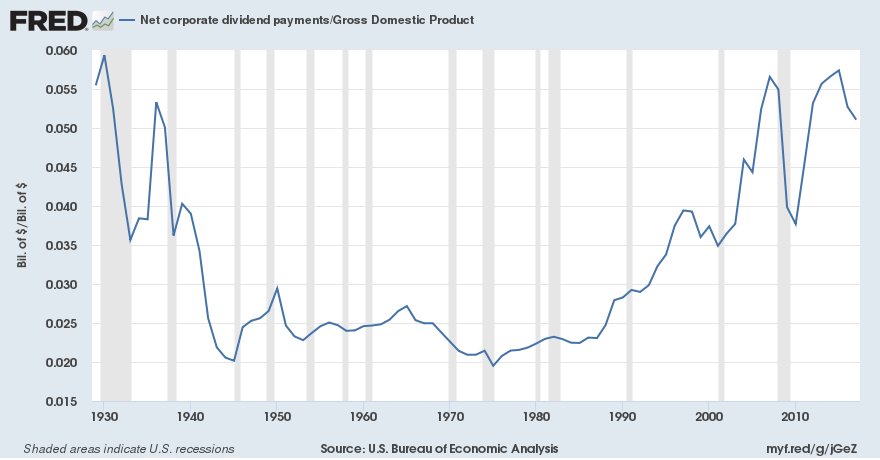

Il boom dei dividendi americani. Una interessante rilevazione costruita sui dati Fed consente di osservare l’andamento dei dividendi delle aziende americane nel corso dell’ultimo secolo dal quale si evince che dopo una fase di relativa stagnazione durata dal secondo dopoguerra fino ai primi anni ’80 è arrivato quasi al livello della fine degli anni ’20, quando i dividendi pesavano quasi il 6% del pil Usa.

Questo andamento, che mostra come oggi il capitale paghi molto bene, a differenza del lavoro (la labor share declina da quarant’anni) ha consentito alla Corporation Usa di erogare dividendi per 990 miliardi nel 2017 ai suoi tanti azionisti.

Quanto pesano i dazi di Trump sul commercio. Molti osservatori guardano con preoccupazione ai rischi che le tensioni commerciali possono provocare alla ripresa economica. Anche la Bce nel suo ultimo bollettino ha ospitato un’analisi che mostra come il clima del commercio internazionale continui a peggiorare.

Ma prima di fasciarsi la testa è bene provare a capire, sulla base dei dati, quanto pesino le attuali decisioni usa di daziare acciaio e alluminio sul totale del commercio internazionale e quanto pesino le decisioni cinesi adottate in risposta a quelle americane.

Come si può osservare, il peso specifico è ridotto. Almeno da un punto di vista numerico. Rimane il problema di fondo, che è squisitamente politico. Ossia la circostanza che tutto ciò possa determinare un’escalation. La fiducia è un’entità sottile, come l’aria. Ti accorgi quando manca solo quando non c’è più.

I creditori e i debitori dell’EZ. L’ultimi bollettino della Bce ci consente anche di avere la situazione aggiornata della posizione estera dell’EZ, che continua a migliorare grazie al buon andamento del conto corrente e del conto finanziario. La posizione netta degli investimenti dell’area, che misura il saldo fra il valore degli investimenti dei paesi dell’EZ fuori dall’area e quella dei paesi extra EZ nell’area ha raggiunto il minimo, segnando un deficit di appena l’1,3% del pil dell’EZ. Ma più interessante osservare chi siano i creditori e i debitori dell’area, ossia chi ha investito titoli di portafoglio sui titoli dell’EZ e dove l’EZ investa i suoi.

A partire dal primo trimestre del 2015 i residenti giapponesi sono diventati i maggiori detentori esteri di titoli di debito emessi nell’area dell’euro, scavalcando i residenti del Regno Unito e degli Stati Uniti. Alla fine del 2017 la quota di titoli di debito dell’area dell’euro detenuta da residenti giapponesi si attestava sugli stessi livelli del primo trimestre del 2015 (6% del PIL dell’area), mentre nello stesso periodo le riduzioni più significative si sono avute nelle quote detenute da investitori residenti nel Regno Unito (-5%), seguiti dagli investitori dei paesi BRIC (-2%) e da quelli residenti negli Stati Uniti (-1%). L’aumento più marcato nei titoli di debito esteri detenuti dagli investitori dell’area dell’euro si è registrato in relazione ai titoli emessi da residenti negli Stati Uniti, seguiti da quelli emessi nel Regno Unito e nel Giappone. Gli Stati Uniti sono quindi rimasti il paese di destinazione più importante per gli investimenti in titoli di debito da parte di residenti nell’area dell’euro (14% del PIL), seguiti dal Regno Unito (8% del PIL). Alla fine del 2017 gli investimenti complessivi in titoli emessi da residenti di altri Stati membri dell’UE non appartenenti all’area dell’euro (escluso il Regno Unito) erano pari all’8% del PIL.

Che fine farà il petrolio iraniano? L’uscita degli Usa dall’accordo sul nucleare iraniano solleva interessanti interrogativi sul futuro delle esportazioni di greggio della repubblica islamica, che pesano circa 2,5 milioni di barili e che riguarda anche noi italiani, ma assai più la Cina.

Secondo alcuni analisti interpellati da Platts le sanzioni Usa avranno impatto su 200 mila barili al giorno, visto che Giappone e Corea del Sud probabilmente ridurranno la loro domanda, e potrebbe bloccarne altri 500 mila nello spazio di sei mesi, anche se alcuni stimano fino a un milioni di barili l’impatto complessivo. Ma aldilà di queste previsioni rimane la domanda: cosa succederebbe se la Cina, che è la prima acquirente di greggio iraniano, convincesse l’Iran ad accettare di prezzare il petrolio in petroyuan? Questa possibilità aprirebbe nuovi scenari che magari Trump non aveva considerato.

I consigli del Maître: Trump, Hormuz e l’economia cinese del mare

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

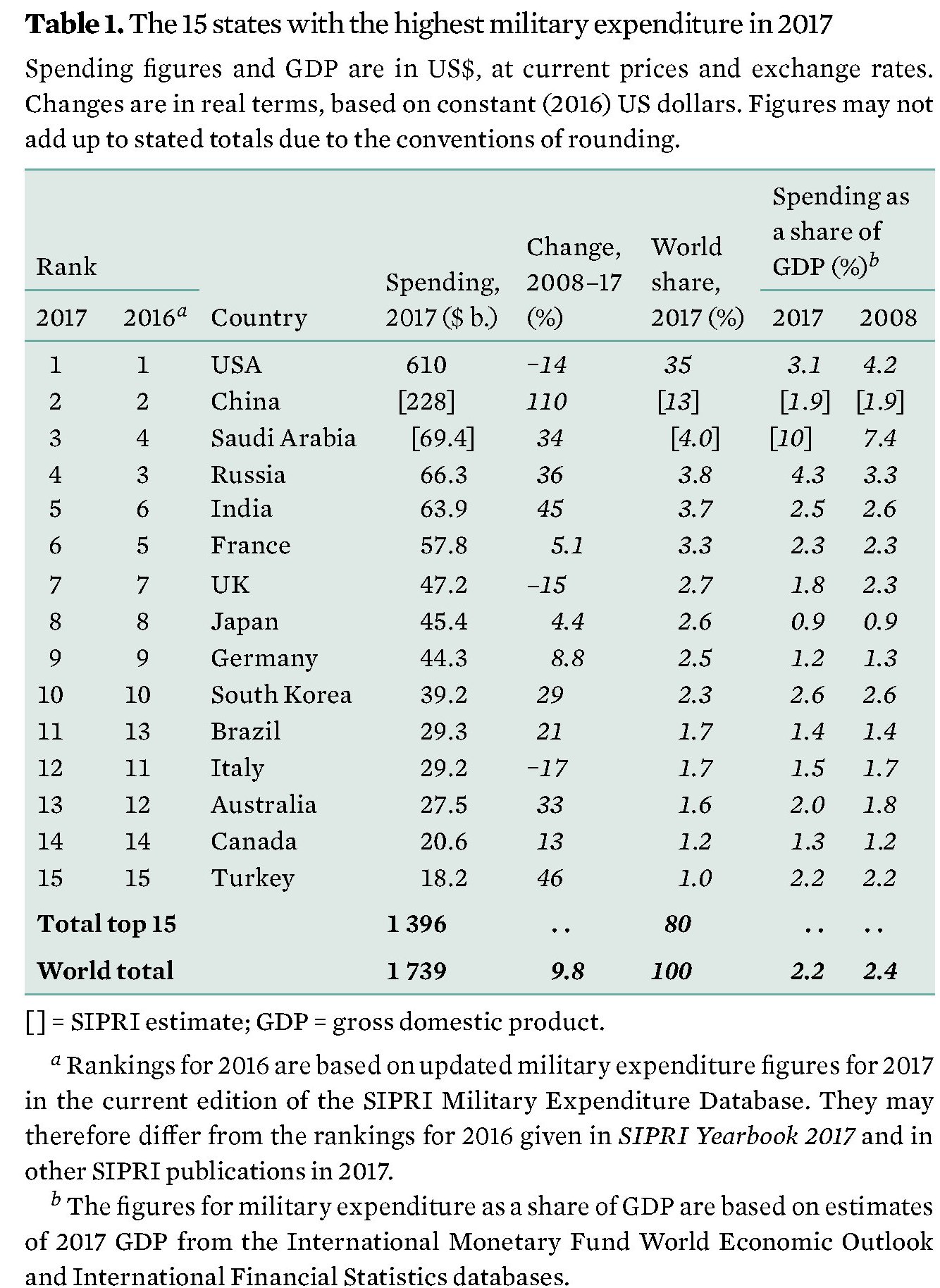

Il boom della spesa militare cinese. Il Sipri ha diffuso pochi giorni fa l’aggiornamento dei dati sulla spesa militare nel mondo per l’anno 2017 che confermano la crescita costante della spesa militare globale e la supremazia degli Stati Uniti che conservano con oltre 610 miliardi il primato della spesa.

Ma la vera notizia da sottolineare è un’altra, ossia l’incredibile crescita della spesa militare cinese. La Cina, infatti, non solo è diventata il secondo paese per spesa in valore assoluto, ma ha praticamente raddoppiato la spesa militare in dieci anni, come mostrano sempre i dati raccolti dal Sipri.

Molto di questa crescita, spiegano diversi osservatori, è dipesa dai notevoli investimenti che la Cina ha effettuato nella propria marina militare, proprio di recente al centro di una esercitazione imponente nel Mare cinese meridionale. D’altronde la Cina vuole sempre di più diventare una potenza marittima e i motivi sono numerosissimi, a cominciare da quelli più strettamente economici.

La blue economy cinese. Non si comprende l’interesse cinese per il mare se non si studiano un po’ le mappe e soprattutto non si prova a quantificare il peso specifica dell’economia legata al mare, e in particolare della blue economy cinese sul totale dell’economia nazionale. L’European council on foreign relations in un recente paper ha stimato che questa porzione dell’economia cinese valga almeno 1.000 miliardi e soprattutto ha osservato come i crescenti interessi commerciali cinesi nella globalizzazione abbiano finito col generare una notevole mole di investimenti in numerose strutture portuali, conseguenza diretta di un altro ambizione progetto presentato dalle autorità nel 2013 nell’ambito della Bealt and road iniziative, ossia la Maritime silk road to Europe.

Come si può osservare, la Cina sta pazientemente tessendo una ragnatela attorno agli oceani per garantirsi ritorni interessanti dai propri investimenti portuali, ma soprattutto capacità di influenza in tutti i settori che hanno a che fare con la marina: dalla cantieristica navale alla gestione dei porti. Questa decisa scelta di campo per il mare da parte dei cinesi è stata annunciata nel diciottesimo congresso del partito cinese e confermata nel diciannovesimo. I cinesi dicono che il XXI secolo sarà quello degli oceani. E se guardiamo alle quantità enormi di merci che ci viaggiano sopra capiamo anche perché. E perché di conseguenza la Cina debba scommetterci sopra.

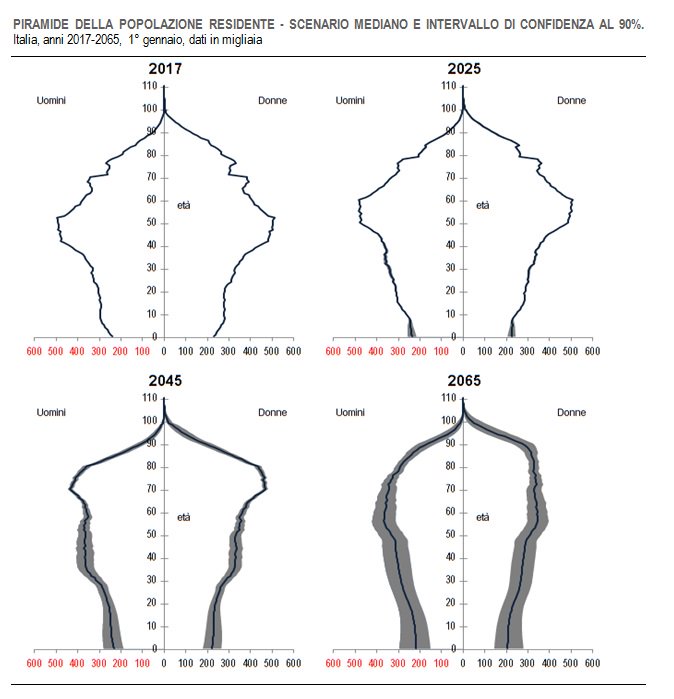

Il paese che saremo e quello che vogliamo essere. L’Istat ha aggiornato le sue previsioni demografiche sul nostro paese che confermano lo stato sempre più declinante della nostra popolazione. Nel 2065 si prevede che saremo oltre sei milioni di meno, ma soprattutto saremo sempre più vecchi come si può osservare scrutando la piramide demografica che diventa sempre più stretta alla base e si allarga sempre più in cima, delineando una società a dir poco instabile, dove l’economia viene completamente capovolta e a ragione.

Le esigenze di una società popolata per un terzo da ultra65enni – si stima che al picco di invecchiamento nel 2045 gli anziani saranno il 34% della popolazione – sono completamente diverse da quelle di una società con tanti bambini che diventeranno futuri adulti. Pensate solo ai mercati immobiliari, all’istruzione, e alla forza lavoro che sarà sempre di meno, pure al lordo degli immigrati che si prospetta arriveranno ma non in maniera sufficiente a compensare il calo della popolazione. Nella peggiore delle ipotesi, nel 2065 saremo 46,2 milioni di abitanti, con un buon terzo vecchi. Se vogliamo un paese diverso da questo è il caso di iniziare da subito a immaginarlo.

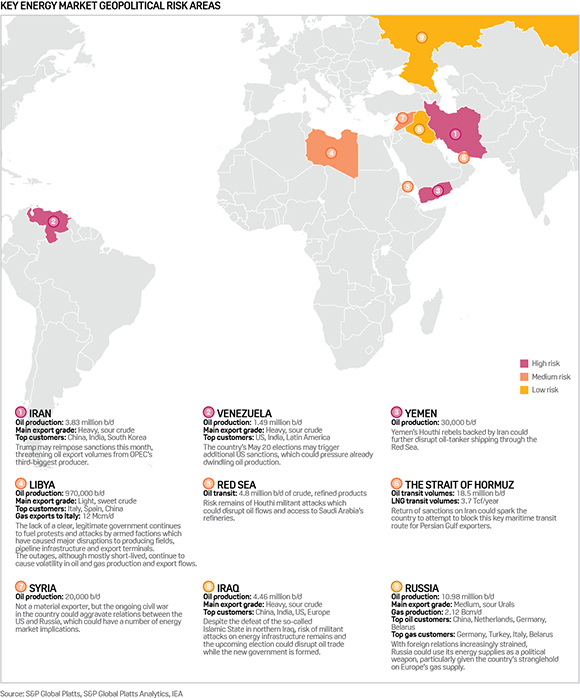

Goobye Iran: aumentano i rischi per il petrolio. Platts ha proposto un interessante approfondimento che illustra come le tensioni in varie parti del mondo mettano a rischio volatilità dei corsi petroliferi. Le grane maggiori potranno arrivare dall’acuirsi delle tensioni in Iran, visto che Trump ha deciso di abbandonare l’accordo sul nucleare che ha sospeso le sanzioni a carico della repubblica islamica, consentendole di tornare a vendere il proprio petrolio nei mercati internazionali. Ma la crisi iraniana può anche impattare su altre zone calde dove insiste il traffico petrolifero, a cominciare dallo stretto di Hormuz, che sta proprio sotto l’Iran, dove ogni giorno (dato 2016) passano petroliere che trasportano 18,5 milioni di barili, pari al 30% del totale del petrolio trasportato per mare.

Questo dato ci consente di calcolarne un altro. Partendo dalla stima di consumi per il 2016 dell’EIA di circa 96 milioni di barili e sottraiamo quello che passa per mare (61 milioni) partendo dal dato di Hormuz (18,5 milioni) scopriamo che circa 35 milioni di barili passano per terra, ossia tramite oleodotti e altri mezzi di trasporto. Questo serve ancora una volta a riportarci al discorso iniziale: l’economia del mare e le sue ricadute geopolitiche. A cominciare da quelle per la Cina, peraltro grande acquirente di petrolio iraniano.

I consigli del Maître: L’Europa diseguale e la spesa pro capite per i farmaci

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

L’Europa diseguale. La diseguaglianza è aumentata in quasi tutti i paesi europei, dice Eurostat in una recente ricognizione che misura la differenza nei redditi fra il 20% più ricco della popolazione eil 20% più povero. Ma laddove è aumentata non è cresciuta per tutti con la stessa intensità.

Rispetto al 2008, la Lettonia ha registrato il più grande calo del rapporto disuguaglianze di reddito (da 7,3 nel 2008 a 6,3 nel 2017, un calo di 1), seguita dal Regno Unito (-0,5), Belgio e Polonia (entrambi -0,3). L’aumento maggiore è stato registrato in Bulgaria (da 6,5 nel 2008 a 8,2 nel 2017, o +1,7), Italia (+1,1), Spagna e Lituania (entrambe +1,0). In Italia, al netto delle inevitabili distorsioni generate dall’economia sommersa, risulta che il 20% più ricco della popolazione ha un reddito (la ricchezza è un’altra cosa) 6,3 maggiore del 20% più povero. Non siamo la Bulgaria, ma poco ci manca.

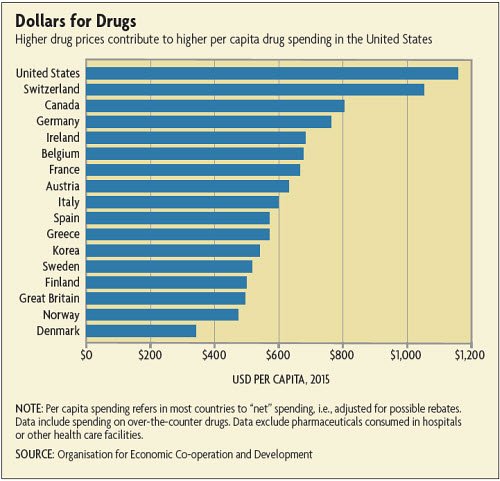

Il costo dei farmaci: gli Usa e noi. Negli Usa il dibattito è sempre più scatenato relativamente al costo dei farmaci che le statistiche mostrano essere ben superiore a quello di altri paesi.

Sbaglierebbe chi pensasse che l’elevato costo dei farmaci dipende dal fatto che il governo non contribuisce alla spesa sanitaria. Negli Usa, infatti la spesa per farmaci con obbligo di prescrizione è stata pari a circa 330 miliardi di dollari nel 2016, l’1,8% del PIL, e il governo ne ha pagato più del 40%. La spesa sanitaria è pari al 18% del PIL e l’assistenza sanitaria è il terzo settore di occupazione. Ciò malgrado molti cittadini sono costretti a scegliere fra mangiare e curarsi a causa dell’alto costo dei farmaci che non è soggetto ad alcuna regolazione.

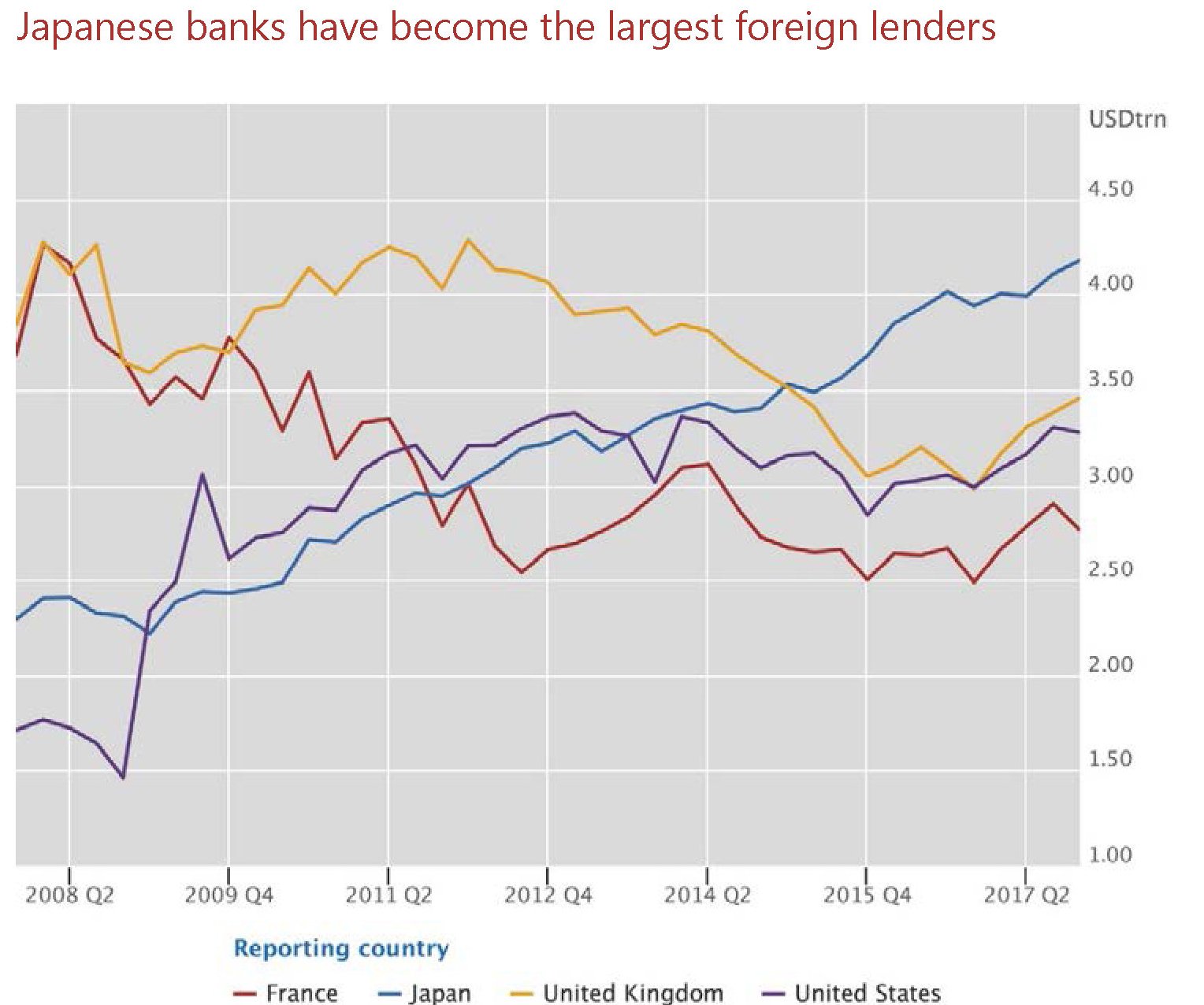

Le banche giapponesi battono tutti. La Bis di recente ha diffuso le statistiche bancarie che mostrano come le banche giapponesi siano diventate le prime prestatrici al mondo per asset totali. Ormai siamo oltre i 4 trilioni di dollari, ben sopra la Gran Bretagna, le cui banche sono le second prestatrici al mondo. La lunga marcia delle banche giapponesi è cominciata all’indomani della crisi, complice anche il QQE varato dalla BoJ che ha aumentato notevolmente le riserve delle banche commerciali dotandole perciò di enormi risorse per prestiti potenziali.

Dal 2008 in poi le banche giapponesi hanno superato prima quelle francesi e poi quelle statunitensi e ormai sono stabilmente in testa alla classifica. Rimane la grande incognita delle banche cinesi, che ancora non dichiarano i propri attivi alla Bis, ma alcune studi osservano che il sistema bancario cinese è in grande crescita nella sua dimensione estera. Un altro segnale della supremazia incipiente dell’Oriente sull’Occidente. Anche per i prestiti.

Il boom dello shadow banking cinese. La Banca di Francia ha svolta una interessante ricognizione sull’andamento globale dello scado banking, ossia il proliferare di quelle entità che non sono banche ma che si comportano come banche perché prendono a prestito indebitandosi e danno a prestito a loro volta. Si tratta delle entità che hanno concorso alla grande crisi finanziaria del 2008, a causa delle loro pratica vagamente anarchiche, visto che, non essendo propriamente anarchiche, non sono soggette alla stessa regolazione. Il fenomeno più interessante è il caso cinese, dove le banche ombra, pressoché inesistenti fino a pochi anni fa hanno visto una crescita spettacolare.

Sappiamo già che la Cina è in cima alla lista per quantità di debito privato, ormai superiore al 200% del pil. Il proliferare delle non banche ha sicuramente incoraggiato questa crescita dell’indebitamento. E si capisce perché gli osservatori siano sempre più in quieti al riguardo. Ciò anche in conseguenza del fatto che le non banche sono legate a filo doppio alle banche tradizionali, che in larga misura accordano loro i prestiti necessari alla loro attività.

Proprio come accadeva nel 2008 nel settore dei mutui subprime.

I consigli del Maître: Il “miracolo” demografico tedesco e quello cinese dell’hi tech

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

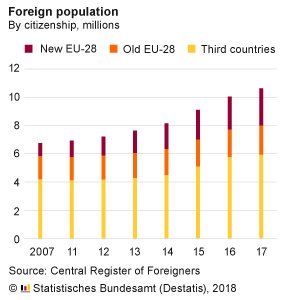

Effetti della politica migratoria tedesca. L’istituto tedesco di statistica ha diffuso i dati dell’aumento della popolazione straniera in Germania negli ultimi dieci anni, che mostrano un deciso aumento degli immigrati. A fine 2017 l’anagrafe conta 10,6 milioni di residenti stranieri.

E’ interessante osservare che molto dell’aumento dal 2007,quando i residenti stranieri erano circa 7 milioni, riguarda i cittadini di paesi extra Ue. Si tratta in gran parte del milione di siriani che il governo ha fatto entrare negli anni scorsi anche se adesso l’incremento degli ingressi si è normalizzato. E’ interessante osservare però che questa “normalizzazione” ha avuto effetti notevoli dal punto di vista demografico. Guardate i tassi di natalità in Germania di dieci anni fa.

E quelli del 2016.

In qualche modo la decisione di far entrare i profughi siriani ha cambiato la demografia tedesca. E la cosa merita di essere messa in evidenza.

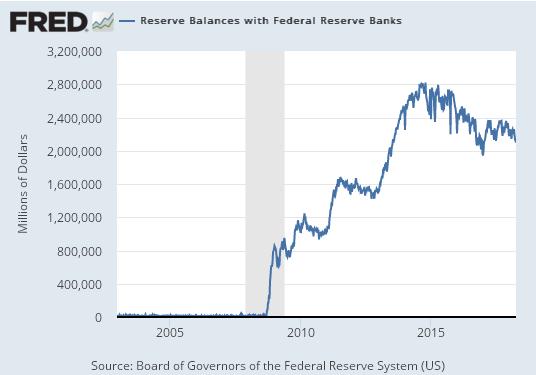

Le conseguenze non intenzionali del QE della Fed. La Fed di S. Louis ha pubblicato un paio di interessanti ricerche che ci consentono di osservare una delle tante conseguenze non intenzionali, seppure ampiamente prevedibili, del QE messo in campo dalla Fed nel 2008. Per fornire liquidità al sistema la banca centrale ha dovuto ampliare le riserve della banche commerciali espandendo di conseguenza il proprio bilancio. Le riserve delle banche sono cresciute notevolmente.

Senonché i banchieri si resero conto subito di avere un problema. “”È stato necessario pagare gli interessi su tali depositi al fine di evitare un’eccessiva crescita monetaria unicamente a seguito dell’iniezione temporanea di liquidità nel sistema bancario durante la crisi finanziaria”, come ha spiegato David Wheelock, della Fed di S. Louis. Prima di allora infatti la banca centrale pagava zero interessi sulle riserve bancarie, mentre da quel momento in poi questo asset ha iniziato ad essere remunerato.

Quindi ha Fed ha generato un utile alle banche commerciali pagando loro un notevole tasso di interesse che ha reso conveniente alle banche tenere le riserve bancarie ferme anziché creare depositi emettendo prestiti. Il trend di rialzo del tasso di remunerazione dei depositi segue logicamente quello dei rialzi dei tassi di interesse, necessario per evitare che all’alzare dei tassi le banche inizino a prestare anziché tenere fermi i soldi nelle riserve. Conclusione: l’inflazione è rimasta bassa – fin troppo – e le banche commerciali hanno guadagno interessi pagati dal governo. Dai contribuenti, sarebbe più giusto dire.

La svalutazione del dollaro e lo yuan. Sempre la Fed di S. Louis ha pubblicato alcuni grafici che ci consentono di osservare la notevole svalutazione del dollaro che si è registrata nel corso del 2017 rispetto a tutte le principali valute. E’ interessante osservare in particolare, visto l’acuirsi delle tensioni commerciali fra i due paesi, il cambio nei confronti dello yuan, che gli Usa sostengono da sempre essere sottovalutato.

Prima ancora che scoppiasse la guerra dei dazi, sembra fosse scoppiata quella valutaria. Solo che è stata una guerra assai più silenziosa. Il che non vuol dire che non sia stata efficace, visto che la svalutazione del dollaro rispetto allo yuan si è tradotto in un notevole salasso per il governo cinese, che ha più di 1.100 miliardi di dollari investiti in titoli di stato Usa.

Se la Cina diventa una potenza digitale. Una interessante analisi pubblicata dal World economic forum prendendo spunto da un’analisi McKinsey mostra la straordinaria evoluzione registrata dall’economia digitale cinese che si può rappresentare con questo grafico, che ormai si avvia a superare quella Usa.

La Cina in pratica è il primo mercato per le transazioni commerciali digitali, passando dallo 0,6% del valore del 2005 a oltre il 42% nel 2016, supera di 11 volte il valore dei pagamenti digitali che si fanno con tecnologia mobile gli Usa e soprattutto li ha superati per numero di “unicorni”, ossia le compagnie private valutate un miliardi di dollari o oltre, per lo più a vocazione hi tech. Certamente la quantità di popolazione aiuta. Ma non c’è solo questo. I cinesi erano tanti pure prima.

I consigli del Maître: Le banche cinesi internazionali e l’Opec plus

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

La globalizzazione delle banche cinesi. La settimana scorsa abbiamo parlato delle rotte della globalizzazione, che sono quelle degli oceani lungo le quali viaggia la stragrande maggioranza delle merci che si muove vorticosamente da Oriente a Occidente, e viceversa. Oggi parliamo di globalizzazione finanziaria, che è l’altra faccia di quella di beni e servizi. E osserviamo un grande cambiamento che si è verificato in Asia, in particolare nella cosiddetta Asia emergente, dove dall’esplodere della crisi finanziaria c’è stato un sostanziale passaggio di testimone fra le banche europee, fino ad allora grandi protagoniste dei prestiti esteri ai questi paesi, a quella giapponese e soprattutto cinesi. Per le giapponesi si tratta di un ritorno di fiamma, visto che erano loro le grandi protagoniste degli anni ’90 almeno fino a quando la crisi asiatica esplosa nel ’97, aggravando le difficoltà nelle quali le banche giapponesi si agitavano già dall’esplosione della bolla di fine anni ’80, che le ha costrette a una fuga precipitosa. La vera novità sono le banche cinesi, che proprio dall’Asia hanno iniziato a muovere i passi verso la parte di globalizzazione che ancora le vede in fasce: quella finanziaria.

La Bis calcola che la Cina abbia circa 2.000 miliardi di prestiti esteri e che il sistema bancario cinesi paese è il sesto nella classifica dei paesi creditori. Un buon inizio.

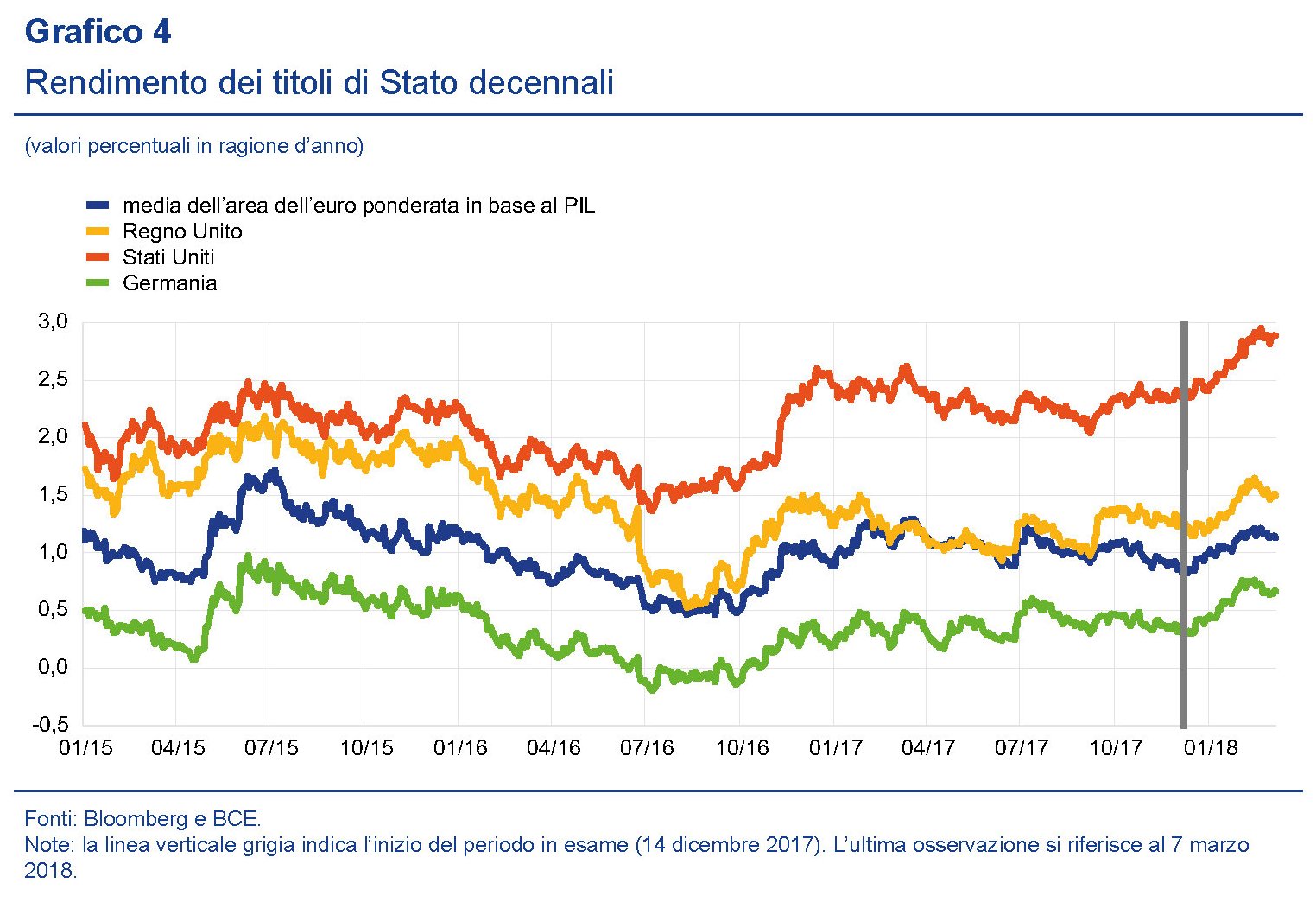

Divergenza monetaria o trivergenza? La Bce ha pubblicato di recente il suo bollettino economico dove fra le altre cose mostra l’intonarsi dei rendimenti del decennale europeo, e in particolare quello tedesco, a quello statunitense. Circostanza strana solo che uno pensi che mentre la Fed ha da poco effettuato il suo ennesimo rialzo, la Bce ha ribadito che i tassi rimarranno fermi a lungo.

Sembra proprio che gli Usa generino una certa attrazione verso i paesi europei talché la cosiddetta divergenza monetaria, espansiva l’EZ restrittivi gli Usa, sembra che esista solo nella letteratura economica. La divergenza diventa trivergenza se guardiamo ai rendimenti del decennale giapponese, che rimane ostinatamente a zero, in conseguenza probabile delle politiche messe in campo dalla BoJ che fra le altre cose puntano proprio a tenerlo a quel livello. In tal modo sembra che il Giappone sia immune all’attrazione Usa. Ma è davvero così? E fino a quando?

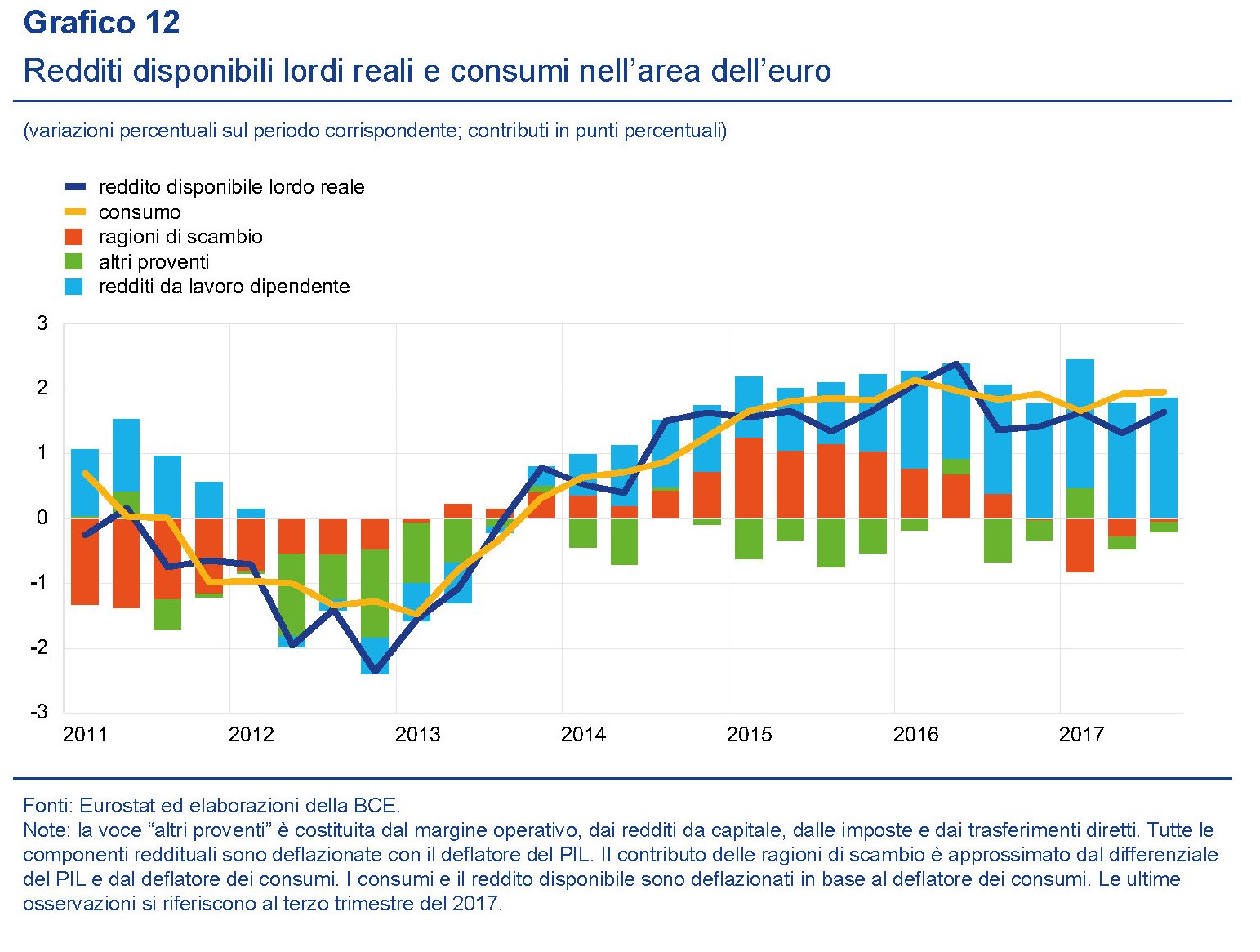

L’EZ ha un problema: i redditi. Un grafico contenuto nell’ultimo bollettino della Bce ci mette di fronte al problema che l’EZ deve affrontare per incardinare al meglio il suo futuro: quello dell’andamento dei redditi.

Per usare le parole della Bce, “dal momento che i redditi dei lavoratori dipendenti rimangono il motore principale della crescita dei consumi privati, questa continuerà ad essere sostenuta dall’incremento dei redditi reali”. E a tal proposito serve anche ricordare come si compone il pil dell’EZ.

Come vedete, se i redditi non crescono, finiamo col dipendere sempre più dalle esportazioni nette, con tutto ciò che ne consegue in un tempo in cui il commercio estero viene messo a rischio da un clima internazionale poco propizio. E questo ci conduce al vero problema: il lavoro.

Lo sgambetto Usa all’Opec Ormai è chiaro a tutti che l’aumento della produzione petrolifera da parte degli Usa ha praticamente vanificato il taglio deciso dall’Opec, che ormai si avvia a diventare Opec plus con la Russia– si vocifera anche dell’ingresso dell’Azerbaijan nel cartello – per far fronte al crollo delle quotazioni petrolifere. L’effetto è chiaramente visibile da questo grafico estratto dal bollettino Bce.

Resta da vedere che conseguenze avrà questa politica sugli equilibri internazionali, in uno scenario dove si intersecano fenomeni complessi – come la vicenda del nucleare civile saudita al centro dei colloqui del principe Salman con Trump, e questioni finanziarie, come la quotazione del petroyuan partita proprio questa settimana. Il mondo si sta trasformando e le politica del petrolio gioca la sua partita.

I consigli del Maître: Il governo che non c’è e il duopolio cinese di Internet

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il governo che non c’è. Il 2018 sarà un anno positivo per la nostra economia, o almeno dovrebbe esserlo, stando alle previsioni effettuate da Ref ricerche, che individua nell’effetto di trascinamento del pil 2017 un’eredità statistica che porta a circa lo 0,5% la crescita acquisita per quest’anno.

Se l’inflazione dovesse migliorare, il pil nominale potrebbe trarne giovamento e così la sostenibilità dei nostri conti pubblici. Rimane il fatto che la nostra crescita resta lenta e ci sono molte criticità nel nostro mercato del lavoro che si ripercuotono sulla domanda interna. Il costo unitario del lavoro è decresciuto dello 0,3% per l’intera economia e questo ha congelato i redditi e perciò limitato le possibilità di sviluppo della domanda interna. Per affrontare questa complessità serve un buon governo, non un governo tanto per fare. E viste le prospettive, forse non è esagerato dire che per noi il governo migliore è quello che non c’è.

I dazi di Trump. La settimana si è conclusa con l’annuncio tanto atteso dei dazi che l’amministrazione Trump imporrà su acciaio e alluminio, per tanti ma non per tutti. Esclusi (poer ora) Canada e Messico, forse in ragione del fatto che con loro il presidente vuole ridiscutere il trattato Nafta, e saranno esclusi anche gli altri paesi che, stando a quanto ha detto il presidente, si comportano lealmente con gli Usa, sia sul versante economico che quello militare. Fatti i dovuti conti, sembra che rimanga solo la Cina, a dover pagare dazio, che infatti dice subito che non rimarrà a guardare. E d’altronde la Cina è pur sempre il primo produttore di acciaio al mondo dopo l’Ue, che però è anche una forte importatrice.

Rimane il fatto che il precedente di Trump, che ha tirato in ballo la sicurezza nazionale e la perdita di posti di lavoro (54 mila nell’industria dell’acciaio e 40 mila in quella dell’alluminio) per giustificare la scelta di mettere i dazi, rischia di non rimanere isolato. E rimangono altrettanto incerte le conseguenze che tale atteggiamento potrà avere sul commercio internazionale. La storia ci fornisce qualche indicazione. L’ultima volta che gli Usa provarono a daziare l’acciaio, stavolta l’idea fu del presidente Bush ed era il 2002, la Ue reagì con fermezza costringendo gli Usa a una rapida retromarcia. Altri tempi certo. Oggi potrebbe finire molto peggio.

Gli studenti Usa subprime La Fed ha diffuso i dati al quarto trimestre 2017 dei debiti delle famiglie Usa, che ormai hanno superato il livello del 2008. Fra i vari trend si conferma quello crescente del debito degli studenti, che ormai sfiora il 10% del totale, pari a oltre 13 trilioni, superando quindi i 1.300 miliardi.

Il problema è che circa l’11% di questa cifra, quindi circa 140 miliardi sono andati in default o hanno ritardi nei pagamenti superiori ai 90 giorni. I più giovani, insomma, mai come prima nella storia, si trovano a dover fare i conti con una situazione finanziaria che renderà molto difficile la loro vita adulta. Senza considerare l’effetto che questa montagna di obbligazioni può avere sulla stabilità finanziaria. La Fed ha lanciato l’allarme, ma questi allarmi di solito non li ascolta nessuno.

Il duopolio cinese di Internet. Il protezionismo del governo fa bene ai giganti cinesi di Internet, che, non a caso, sono sostenitori del Presidente Xi, al suo secondo mandato e in predicato di rimanere a vita nel suo incarico, visto che il partito comunista cinese ha cambiato la costituzione proprio per rimuovere il limite dei due mandati.

La storia, che viene analizzata da Bloomberg, ci consente di apprezzare in che modo il progresso tecnologico stia diventando uno straordinario mezzo di conservazione del potere come mai prima nella storia. Oggi chi controlla la rete può offrire al governo un supporto e una quantità di informazioni che nessuno nel passato si sarebbe mai sognato di possedere. E questo dovrebbe metterci sull’avviso, specie quando questa evoluzione riguarda regimi che stanno pericolosamente sbandando verso l’autocrazia. Ma ovviamente non sarà così.

I consigli del Maître: I lavoratori poveri e la guerra degli smartphone

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

L’undernet di Google. Dieci anni fa, a febbraio del 2008, Google annunciava sul suo blog aziendale di aver aderito a un consorzio per la realizzazione di un cavo sottomarino, dal nome icastico di Unity, destinato a migliorare i collegamenti fra Usa e Giappone. “Se vi state domandando se se stiamo entrando nel business dei cavi sottomarini, la risposta è no”, scrisse Francois Sterin, manager delle Network Acquisition. Dieci anni dopo Google ha annunciato con malcelato orgoglio, sempre dal suo blog aziendale, di aver speso 30 miliardi in tre anni per migliorare la sua infrastruttura di rete e ha presentato al mondo Curie, un nuovo cavo sottomarino che collegherà Los Angeles al Cile. Ma soprattutto con Curie, ispirato alla celebre scienziata Marie Curie, Google diventerà “la prima grande compagnia non telecom a costruire un cavo intercontinentale privato”. Curie è l’undicesimo progetto che vede la compagnia californiana nel ruolo di investitore nella posa di cavi sottomarini.

Dieci anni dopo, a dispetto delle dichiarazione di Sterin, Google si rivela come uno dei soggetti più attivi nel business del cavi sottomarini. D’altronde dieci anni sono un’era geologica nel mondo di internet. Nessuno nel 2008 avrebbe scommesso sulla straordinaria evoluzione dei servizi di cloud e sulla crescita vertiginosa dell’economia digitale. Google gioca da protagonista. Ma anche gli altri non stanno a guardare.

La crescita dei salari Usa e il calo della borsa. Va per la maggiore la tesi che i recenti cali della borsa sia da attribuire al fatto che Negli Usa sia salita l’inflazione a causa della crescita dei salari e ciò possa incoraggiare la Fed a stringere i tassi al punto da scoraggiare i mercati. Ma è davvero così. Una interessante ricognizione della Fed mostra che i salari reali, a seconda peraltro dell’indicatore scelto, sono cresciuti al massi del 4% reale circa da metà del 2009 alla fine del 2017.

Forse prima di fare congetture dovremmo vedere i dati. E magari iniziare a chiedere, qualora l’inflazione ritorni sul serio, quanto a ciò abbiano contribuito le politiche ultra espansive prolungate della stessa Fed, che oggi sta più o meno precipitosamente provvedendo a normalizzarle. Ma chiedersi questo significa dubitare di alcuni dogmi contemporanei. E nessuno vuole farlo.

I nuovi poveri sono i lavoratori. Uno studi di Ref ricerche solleva una interessante osservazione sull’andamento del mercato del lavoro in Europa e in Italia: il notevole aumento dei lavoratori in povertà, ossia di coloro che malgrado abbiano un lavoro non riescono a sbarcare il lunario, o ci riescono molto male. I ricercatori hanno raccolto i dati degli ultimi dieci anni e viene fuori che la percentuale di in-work poverty in Italia è cresciuta dal 9,3% del 2007 all’11,3 del 2017, seguendo una tendenza che non ha risparmiato nessun paese fra quelli censiti. Nella ricca Germania si è passati dal 7,4 al 9,5%. In Francia dal 6,5 al 7,9, in Spagna dal 10,2 al 13,1%. Sulle ragioni di tali andamenti, il ruolo di indiziato va al grande sviluppo dei contratti a tempo determinato, spesso per tempi brevissimi, che ha interessato tutta l’eurozona e l’Italia in particolare. E’ proprio in questa categoria infatti che si osserva il numero più alto di lavoratori in povertà.

Il problema oggi non è solo avere un lavoro. Ma riuscire a camparci.

La guerra degli smartphone. Ha fatto un certo scalpore l’allarme lanciato davanti al congresso Usa dei vertici dei servizi segreti americani circa i rischi di far entrare i telefonini cinesi, Huawey e ZTA, negli Usa per questioni legate alla cyber sicurezza. Huawey ha protestato ufficialmente, lamentando le iniziative del governo Usa per scoraggiare la diffusione commerciale dei suoi prodotti, che infatti sono stati banditi sia da Verizon che da AT&T pare su pressioni del governo. Sorge il sospetto che più di guerra di spie questa sia una guerra commerciale. Le vendita di telefoni cinesi, infatti sono esplose in pochi anni, in alcuni trimestre con tassi del 150%.

E anche se la Apple mantiene un ampio predominio, con oltre il 50% del mercato,

i cinesi sono ben posizionati, considerando la giovinezza dei loro prodotti. Forse negli Usa pensano che prevenire sia meglio che curare. Specie in un mercato, quello degli smartphone che si sospetta abbia raggiunto il picco nel 2015, ma che comunque nel 2016 ha generato vendite di telefoni per 1,5 miliardi di pezzi. Uno ogni cinque abitanti nel mondo. Abbastanza da motivare una guerra commerciale sotto mentite spoglie.