Etichettato: stretto di hormuz

La globalizzazione emergente. Cina e Russia si incontrano in Iran

Molto si è scritto dell’intesa – per adesso poco più di una promessa – fra Cina e Iran che dovrebbe far salire di livello le relazioni fra i due paesi. Assai meno si è scritto del recente e notevole avvicinamento dell’Iran all’orbita russa, culminato, un paio di anni fa, nella sigla di un accordo commerciale con l’Unione euroasiatica di Putin, al quale è seguita un’intensa attività diplomatica, sicuramente incoraggiata dall’essere entrambi nel mirino delle sanzioni Usa, che preannuncia una più stringente collaborazione fra i due paesi.

Il combinato disposto queste due eventi, purtroppo ancora poco analizzato, apre un nuovo capitolo in quella che abbiamo chiamato globalizzazione emergente. L’Iran, grazie a questa intensa attività diplomatica, di fatto si propone come interlocutore di peso a due dei tre “aggregatori” di questa globalizzazione – Russia, Cina e Turchia – concorrendo di fatto con quest’ultima alla costruzione di un equilibrio nel complesso mosaico mediorientale che abbiamo già visto all’opera nel nord dell’Iraq.

Di fatto l’Iran entra a gamba tesa – ammesso che già non ci fosse, e basta ricordare il caso Yemen e quello siriano – nel conflitto strisciante per l’egemonia fra i sunniti mediorientali che vede da una parte Turchia e Qatar e dall’altra Emirati Arabia, Arabia Saudita ed Egitto, che si declina lungo i vari fronti di guerra che vanno dalla Libia allo Yemen. E vi si interpone col peso specifico della sua invidiabile posizione geografica e delle sue risorse.

E’ presto per capire se il triangolo di interessi fra russi, cinesi e turchi che abbiamo immaginato diventerà un quadrilatero, includendovi anche l’Iran. Di sicuro la repubblica islamica ha una vocazione antagonista nei confronti degli americani. Ma non è detto che ciò sia sufficiente.

Per capirlo bisognerà osservare l’evoluzione del quadrante mediorientale, che si complica ogni giorno di più: si pensi all’intenzione dell’Egitto di impegnarsi in Libia. Ma anche quella del Mediterraneo Orientale, e della linea di faglia del Caspio meridionale. Non a caso tutti questi dossier sono finiti sul tavolo del Consiglio di sicurezza nazionale turco convocato da Erdogan, ormai chiaramente compreso nel suo ruolo di sultano della potenza emergente della regione, al quale probabilmente ha contribuito anche una certa compiacenza statunitense.

Turchia a parte, ciò che più conta è capire come queste promesse di collaborazione fra russi, cinesi e iraniani diventino fatti concreti. E seguire i soldi – che in questa partita significa innanzitutto osservare lo sviluppo delle infrastrutture – è un ottimo punto di osservazione.

La capacità dell’Iran di servire alla globalizzazione emergente, infatti, è e sarà direttamente proporzionale alla sua funzionalità nella costruzione di rotte, commerciali e quindi anche finanziarie, che siano capaci di concorrere con quelle tradizionali dominate dagli Usa. Rotte che siano utili innanzitutto ai cinesi, che ci mettono il denaro, ma anche ai russi e in qualche modo anche ai turchi.

Un esempio è sempre meglio di mille ragionamenti. Quasi un anno fa gli iraniani annunciarono di voler creare un terminal petrolifero nel mare dell’Oman per costruire una rotta alternativa a quella che li obbliga a usare lo stretto di Hormuz, uno dei tanti colli di bottiglia sensibili della nostra globalizzazione, sulla quale far viaggiare il proprio greggio. Una necessità non solo iraniana, ma anche cinese, visto che da Hormuz passano milioni di barili destinati anche a Pechino. L’oleodotto, annunciava all’epoca l’agenzia iraniana Irna, avrebbe portato il greggio da Goreh a Busher, fino al porto di Jask, in predicato di diventare il secondo terminal petrolifero iraniano.

Un anno dopo siamo arrivati all’accordo con i cinesi, dove il porto di Jask riveste una certa importanza. Nei documenti dell’accordo circolati fra la stampa si legge che la Cina investirà 400 miliardi in Iran, dei quali 280 nell’industria del petrolio e 120 per lo sviluppo infrastrutturale, fra le quali il 5G ma anche i porti e in particolare quello di Jask, la cui importanza si può intuire osservando la sua posizione.

Notate che Jask sarebbe in terzo porto, insieme a Chabahar e a quello pakistano di Gwadar, capace di funzionare da terminal per il petrolio destinato all’Asia. Degli ultimi due abbiamo già osservato le vicissitudini. Chabahar, in particolare, riveste una importanza duplice, non solo perché inserito nel progetto russo del North-South Transport Corridor, (NSTC), ma anche perché coinvolge direttamente l’India.

Lo sviluppo del porto di Jask ha una duplice valenza per Iran e Cina. Da una parte facilita le loro transazioni petrolifere, dall’altra apre uno scenario complesso con l’India di fronte a un bivio: mantenere il suo attuale sistema di alleanze, che potremmo esemplificare ricordando il Quad indopacifico, o inserirsi maggiormente nel triangolo, o quadrilatero che sarà, emergente.

Avere la disponibilità del porto pakistano di Gwadar, inoltre, mette ulteriormente in sicurezza i movimenti commerciali cinesi, che comprano petrolio sia dai sauditi, con i quali di recente hanno festeggiato i trent’anni di relazioni diplomatiche, che dagli iraniani, nemici storici dei sauditi, in omaggio al vecchio adagio che il denaro non ha odore. E neanche religione, potremmo aggiungere.

In sostanza, l’Iran, forte soprattutto della sua geografia, ma anche delle sue risorse umane e materiali, è capace di offrire un contributo importante alla saldatura dello zoccolo meridionale dell’Eurasia, e quindi della nostra globalizzazione emergente, con l’Afghanistan a coprire l’ultimo miglio della grande catena di forniture ai cinesi.

L’India può partecipare oppure no, a questo gioco. Ad esempio raccontano che dopo l’accordo fra Iran e Cina l’India sarebbe stata esclusa dal progetto iraniano della ferrovia Chabahar-Zahedan di 628 km, che dovrebbe essere estesa a Zaranj in Afghanistan. Ciò per dire che le fisionomie di questa partita sono ancora in corso di evoluzione e contengono numerose zone d’ombra. Ma il gioco ormai è cominciato.

La “stretta” di Hormuz rischia di strozzare l’Asia

L’ultimo World Energy Outlook diffuso dall’IEA è un’ottima occasione per provare a indovinare come le vicissitudini del mercato energetico, come sempre complesse e decisamente sistemiche, siano capaci di modificare la fisionomia del mondo come lo conosciamo. Quest’ultimo ha la tendenza a raffigurarsi sempre uguale a se stesso, salvo poi, di tanto in tanto, svelarsi – di solito a causa di una qualche frana – molto diverso da come ce lo immaginavamo, con ciò terremotando le nostre consuetudini di pensiero, che hanno la disdicevole tendenza a privilegiare l’ozio. Per non dir l’ovvio.

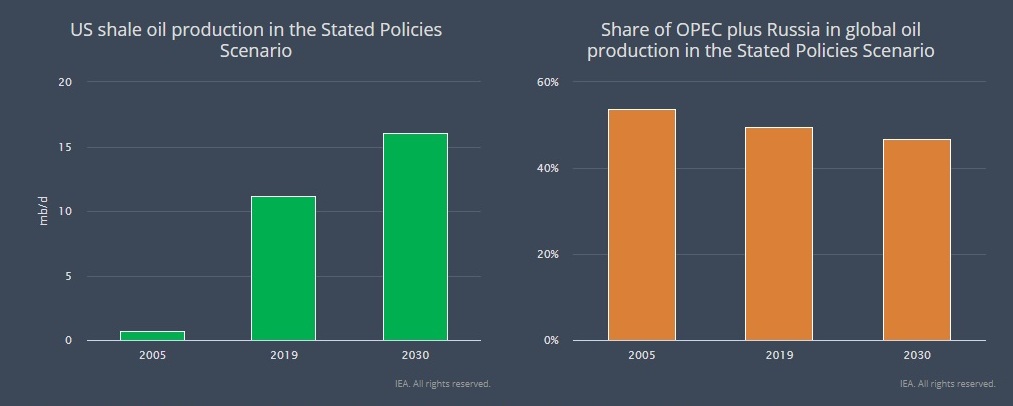

Si fatica ad esempio a immaginare come sarà il mondo di domani – quello che vedremo fra un decennio – con l’America sempre più impegnata nell’interpretare un ruolo estremamente significativo: quello di primo paese produttore di petrolio e gas, sopra l’Arabia Saudita – già da ora – e poi anche delle Russia, a partire dal 2025.

Notate come all’ascesa produttiva statunitense corrisponda una decremento del ruolo dei produttori internazionali, l’Opec quindi e malgrado l’aggiunta della Russia, generando un duplice ordine di problemi che riguardano già la geografia dell’offerta – con gli effetti macroeconomici sui soggetti che la abitano – e quella della domanda. Tutto ciò si può indovinare osservando il grafico sotto.

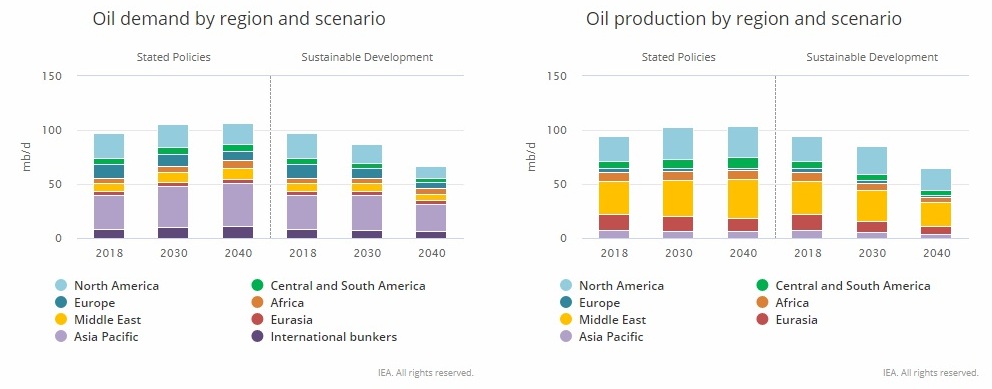

Se prendiamo come riferimento lo scenario stated policy – quindi allo stato attuale delle nostre conoscenze – osserviamo che la domanda di petrolio supererà il 100 milioni di barili al giorno nel prossimo decennio per rimanere sostanzialmente stabile in quello successivo. Ma ciò che cambierà sarà la composizione interna di questa domanda. A un calo della domanda dei paesi avanzati, Usa e Europa in testa, farà da contraltare l’aumento dei consumi dei paesi emergenti, con quelli asiatici a guidare la classifica. In particolare questi ultimi vedranno la loro domanda crescere dai 32 milioni di barili/giorno attuali ai 39 milioni del 2040. E anche l’Africa, quasi raddoppierà – dai 4 milioni ai 7 del 2040, la sua domanda.

Ciò significa in sostanza che la sicurezza energetica sarà molto più un problema asiatico che occidentale, in un mondo dove la potenza egemone è anche la prima produttrice di risorse energetiche.

Questa situazione va a impattare in una geografica degli scambi petroliferi ancora – questa sì – legata alle rotte tradizionali, fra le quali primeggia quella che passa per lo stretto di Hormuz, celebre collo di bottiglia tornato d’attualità dopo gli attentati subiti dagli impianti petrolieri sauditi nel settembre scorso.

Dallo stretto passa, secondo alcune stime, un terzo del petrolio trasportato via mare e che in buona parte prende la rotta verso l’Asia, Cina in testa. Sempre l’IEA nel suo WEO sottolinea proprio questo punto osservando che “il mondo dipende ancora fortemente dall’approvvigionamento di petrolio dal Medio Oriente”.

La regione mediorientale, infatti, “rimane di gran lunga il maggiore fornitore netto di petrolio ai mercati mondiali, nonché un importante esportatore di GNL. Ciò significa che una delle rotte commerciali più trafficate del mondo, lo Stretto di Hormuz, mantiene la sua posizione di arteria cruciale per il commercio globale di energia. In particolare per i paesi asiatici come Cina, India, Giappone e Corea che fanno molto affidamento sul carburante importato”. Nello scenario si prevede che l’80% del commercio internazionale di petrolio, nel 2040, finirà in Asia, “spinto in gran parte dal raddoppio delle esigenze di importazione dell’India”.

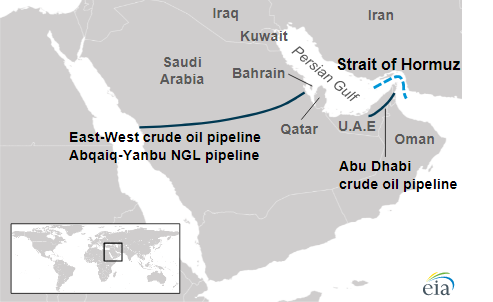

La criticità dello stretto di Hormuz sono talmente note che nel tempo alcune monarchie del Golfo hanno tentato di sviluppare percorsi alternativi via terra. L’Arabia Saudita si è garantita uno sbocco verso il Mar Rosso con la East-West Pipeline, detta anche Petroline che corre da Abqaiq, a sud di Dahran a Yanbu, alle coste del Mar Rosso. Ha una capacita’ di trasporto di 4,8 milioni di barili a giorno, circa la meta’ della produzione petrolifera del regno. In caso di crisi puo’ essere potenziata per garantire un flusso maggiore.

Gli Emirati Arabi hanno lanciato da tempo un oleodotto che porta a Fujairah nel golfo dell’Oman con l’obiettivo di raggiungere gli 1,8 milioni barili a giorno pari a circa il 70% della produzione complessiva. Ma probabilmente il progetto più ambizioso è il rifacimento dell’oleodotto che collega il Kurdistan iracheno con il confine turno, la Kirkuk-Ceyhan oil pipeline.

Proprio quest’opera è stata al centro di recenti colloqui fra autorità irachene e turche. L’opera vorrebbe portare ad almeno un milioni di barili giornalieri la quantità di greggio trasportabile, a fronte dei 300 mila che l’attuale infrastruttura è capace di trasportare. E chiaramente l’idea piace molto alla Turchia, che rafforzerebbe così il suo ruolo di hub del trasporto petrolifero.

La Turchia, infatti, pur non essendo un esportatore di petrolio funge da importante snodo di transito per i greggi stranieri con il porto di Ceyhan, dove viene caricato il petrolio trasportato sui gasdotti Baku-Tbilisi-Ceyhan e Kirkuk-Ceyhan. Si stima che nel 2019 siano stati trasportati oltre 1,1 milioni di barili al giorno sono stati esportati da Ceyhan attraverso queste due infrastrutture.

Pur ipotizzando che tutte e tre queste linee di carico funzionino a pieno regime, non si riuscirebbe tuttavia a compensare i volumi di traffico che “devono” passare dallo Stretto, che rischia perciò di strangolare l’Asia qualora per una qualche ragione fosse ostacolata la navigazione.

A questo si aggiunga un’altra considerazione. L’indebolimento del peso specifico dei produttori tradizionali toglie a questi ultimi risorse fiscali nel momento in cui ne avranno disperatamente bisogno, dovendo portare avanti i progetti di trasformazione economica necessari a far diminuire la loro dipendenza dalla produzione di risorse energetiche.

In sostanza, il gioco del petrolio, come possiamo provare a immaginare guardando le previsioni, sembra orientarsi tutto a vantaggio della potenza egemone – gli Usa – divenuti centrali non solo per la quantità di produzione ma anche per il sostanziale controllo delle rotte marittime, stretti compresi, e a svantaggio delle potenze emergenti. La Cina, innanzitutto, la cui sicurezza energetica dipende in larga parte dai trasporti marittimi, e la Russia, che rischia di veder diminuire il suo peso specifico sul mercato e quindi le sue entrate fiscali.

Su questo scenario, inoltre, pesano diverse incognite. E questo forse è il rischio maggiore.

I consigli del Maître: Trump, Hormuz e l’economia cinese del mare

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

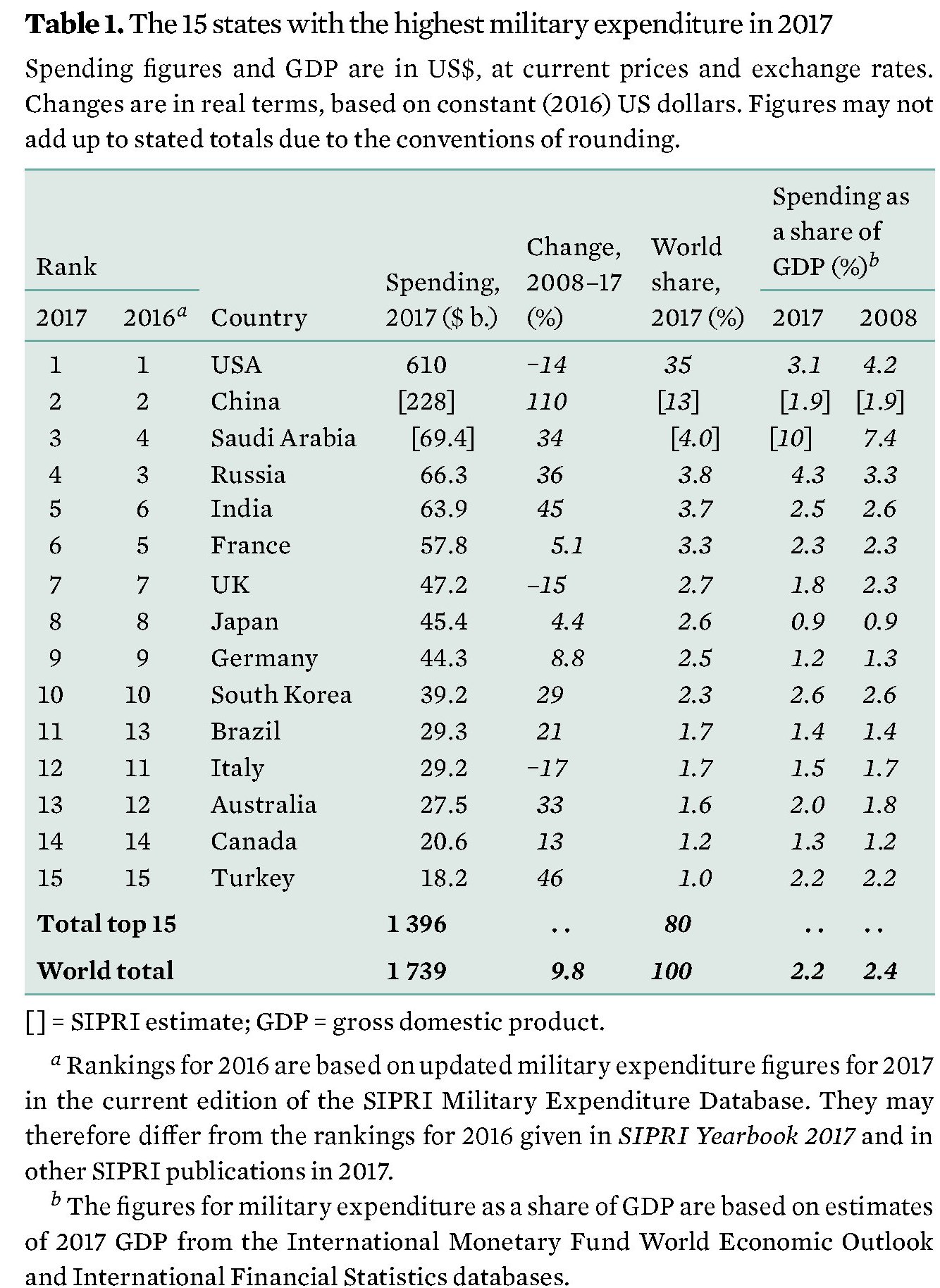

Il boom della spesa militare cinese. Il Sipri ha diffuso pochi giorni fa l’aggiornamento dei dati sulla spesa militare nel mondo per l’anno 2017 che confermano la crescita costante della spesa militare globale e la supremazia degli Stati Uniti che conservano con oltre 610 miliardi il primato della spesa.

Ma la vera notizia da sottolineare è un’altra, ossia l’incredibile crescita della spesa militare cinese. La Cina, infatti, non solo è diventata il secondo paese per spesa in valore assoluto, ma ha praticamente raddoppiato la spesa militare in dieci anni, come mostrano sempre i dati raccolti dal Sipri.

Molto di questa crescita, spiegano diversi osservatori, è dipesa dai notevoli investimenti che la Cina ha effettuato nella propria marina militare, proprio di recente al centro di una esercitazione imponente nel Mare cinese meridionale. D’altronde la Cina vuole sempre di più diventare una potenza marittima e i motivi sono numerosissimi, a cominciare da quelli più strettamente economici.

La blue economy cinese. Non si comprende l’interesse cinese per il mare se non si studiano un po’ le mappe e soprattutto non si prova a quantificare il peso specifica dell’economia legata al mare, e in particolare della blue economy cinese sul totale dell’economia nazionale. L’European council on foreign relations in un recente paper ha stimato che questa porzione dell’economia cinese valga almeno 1.000 miliardi e soprattutto ha osservato come i crescenti interessi commerciali cinesi nella globalizzazione abbiano finito col generare una notevole mole di investimenti in numerose strutture portuali, conseguenza diretta di un altro ambizione progetto presentato dalle autorità nel 2013 nell’ambito della Bealt and road iniziative, ossia la Maritime silk road to Europe.

Come si può osservare, la Cina sta pazientemente tessendo una ragnatela attorno agli oceani per garantirsi ritorni interessanti dai propri investimenti portuali, ma soprattutto capacità di influenza in tutti i settori che hanno a che fare con la marina: dalla cantieristica navale alla gestione dei porti. Questa decisa scelta di campo per il mare da parte dei cinesi è stata annunciata nel diciottesimo congresso del partito cinese e confermata nel diciannovesimo. I cinesi dicono che il XXI secolo sarà quello degli oceani. E se guardiamo alle quantità enormi di merci che ci viaggiano sopra capiamo anche perché. E perché di conseguenza la Cina debba scommetterci sopra.

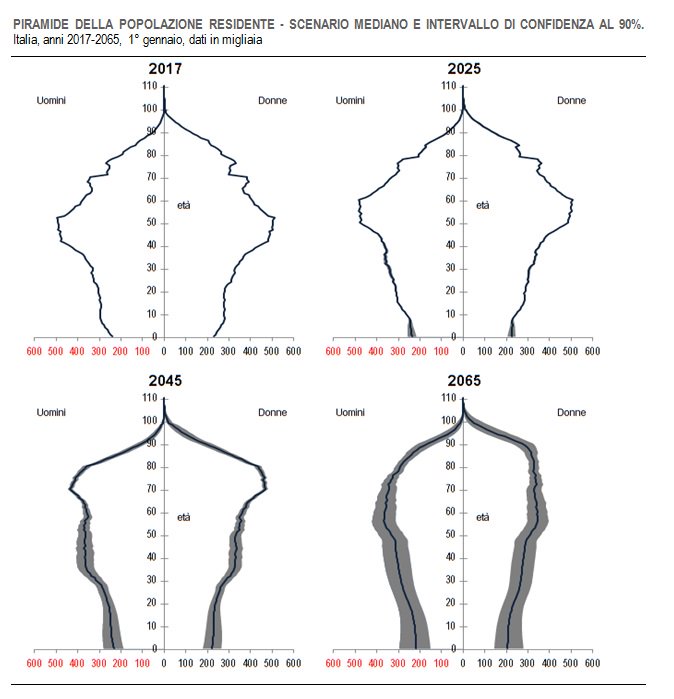

Il paese che saremo e quello che vogliamo essere. L’Istat ha aggiornato le sue previsioni demografiche sul nostro paese che confermano lo stato sempre più declinante della nostra popolazione. Nel 2065 si prevede che saremo oltre sei milioni di meno, ma soprattutto saremo sempre più vecchi come si può osservare scrutando la piramide demografica che diventa sempre più stretta alla base e si allarga sempre più in cima, delineando una società a dir poco instabile, dove l’economia viene completamente capovolta e a ragione.

Le esigenze di una società popolata per un terzo da ultra65enni – si stima che al picco di invecchiamento nel 2045 gli anziani saranno il 34% della popolazione – sono completamente diverse da quelle di una società con tanti bambini che diventeranno futuri adulti. Pensate solo ai mercati immobiliari, all’istruzione, e alla forza lavoro che sarà sempre di meno, pure al lordo degli immigrati che si prospetta arriveranno ma non in maniera sufficiente a compensare il calo della popolazione. Nella peggiore delle ipotesi, nel 2065 saremo 46,2 milioni di abitanti, con un buon terzo vecchi. Se vogliamo un paese diverso da questo è il caso di iniziare da subito a immaginarlo.

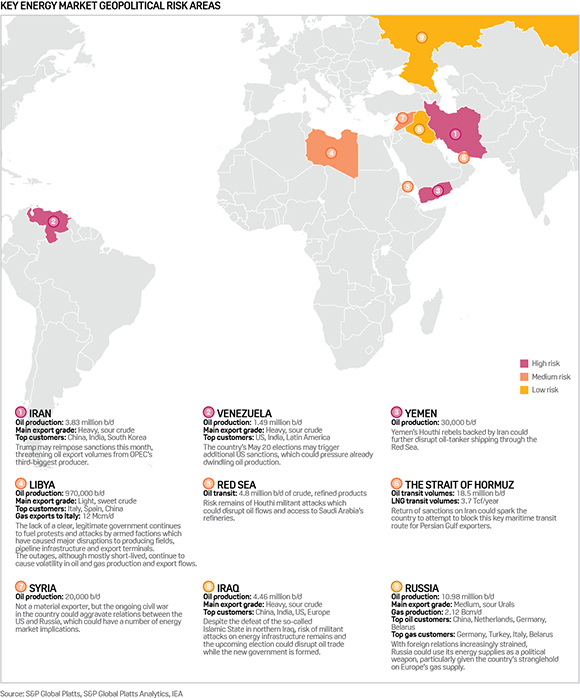

Goobye Iran: aumentano i rischi per il petrolio. Platts ha proposto un interessante approfondimento che illustra come le tensioni in varie parti del mondo mettano a rischio volatilità dei corsi petroliferi. Le grane maggiori potranno arrivare dall’acuirsi delle tensioni in Iran, visto che Trump ha deciso di abbandonare l’accordo sul nucleare che ha sospeso le sanzioni a carico della repubblica islamica, consentendole di tornare a vendere il proprio petrolio nei mercati internazionali. Ma la crisi iraniana può anche impattare su altre zone calde dove insiste il traffico petrolifero, a cominciare dallo stretto di Hormuz, che sta proprio sotto l’Iran, dove ogni giorno (dato 2016) passano petroliere che trasportano 18,5 milioni di barili, pari al 30% del totale del petrolio trasportato per mare.

Questo dato ci consente di calcolarne un altro. Partendo dalla stima di consumi per il 2016 dell’EIA di circa 96 milioni di barili e sottraiamo quello che passa per mare (61 milioni) partendo dal dato di Hormuz (18,5 milioni) scopriamo che circa 35 milioni di barili passano per terra, ossia tramite oleodotti e altri mezzi di trasporto. Questo serve ancora una volta a riportarci al discorso iniziale: l’economia del mare e le sue ricadute geopolitiche. A cominciare da quelle per la Cina, peraltro grande acquirente di petrolio iraniano.