Etichettato: opec

I banchieri centrali del petrolio e la complessità

Il caro energia è solo una delle facce del prisma assai più complesso che rappresenta l’economia internazionale. I componenti dell’OPEC+, il tradizionale cartello di Paesi produttori di petrolio al quale da qualche anno si è aggiunta anche la Russia (è lei il “più”), ne avevano sicuramente piena consapevolezza il 5 dicembre scorso, quando a Vienna si sono trovati a decidere cosa fare della produzione di greggio, dopo il taglio di due milioni di barili annunciato ad ottobre che aveva irritato l’amministrazione statunitense, già alle prese con una restrizione monetaria. D’altronde, oggi più che mai il prezzo del greggio viene percepito come un potente fattore di instabilità monetaria.

L’inflazione, in effetti, ha molto a che vedere sia con il livello dei tassi di interesse che con i corsi dei beni energetici. La riduzione del petrolio in circolazione accompagnata alla riduzione del denaro in circolazione è capace di amplificare pro-ciclicamente la distruzione calcolata di domanda tramite la quale si vuole frenare l’accelerazione dei prezzi. Rischia però di non frenarla affatto. Anzi: rischia di esasperarla, qualora la domanda di carburanti si irrobustisca a fronte di una offerta minore del solito. L’esito è noto: stagflazione. Un fantasma o poco più, per adesso. Ma temibile. E il timore di solito consiglia prudenza.

Sarà anche per questo che i produttori hanno deciso di tenere tutto fermo, almeno fino al meeting di OPEC+ del prossimo giugno, con la promessa però di rivedersi in qualunque momento qualora fosse necessario aggiornare lo scenario. Un segnale di relativa stabilità, in un mercato che diventa sempre più instabile, come hanno mostrato le quotazioni del greggio l’indomani del vertice.

L’articolo prosegue sul sito di Aspenia on line.

La “stretta” di Hormuz rischia di strozzare l’Asia

L’ultimo World Energy Outlook diffuso dall’IEA è un’ottima occasione per provare a indovinare come le vicissitudini del mercato energetico, come sempre complesse e decisamente sistemiche, siano capaci di modificare la fisionomia del mondo come lo conosciamo. Quest’ultimo ha la tendenza a raffigurarsi sempre uguale a se stesso, salvo poi, di tanto in tanto, svelarsi – di solito a causa di una qualche frana – molto diverso da come ce lo immaginavamo, con ciò terremotando le nostre consuetudini di pensiero, che hanno la disdicevole tendenza a privilegiare l’ozio. Per non dir l’ovvio.

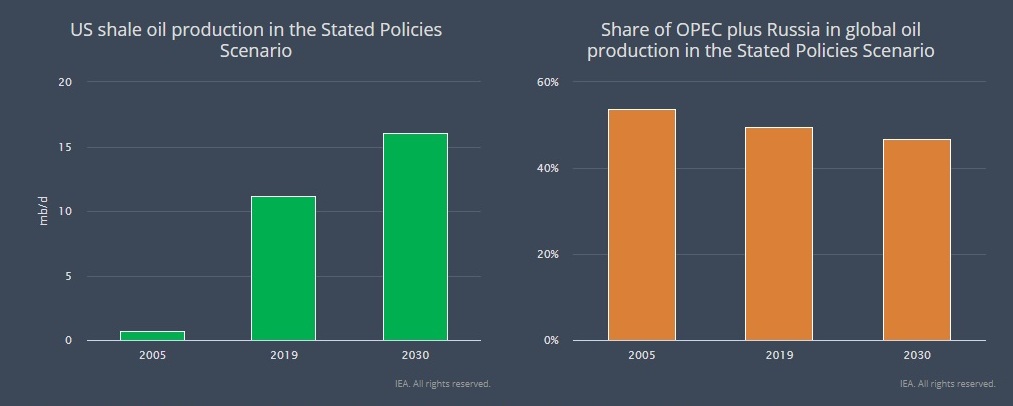

Si fatica ad esempio a immaginare come sarà il mondo di domani – quello che vedremo fra un decennio – con l’America sempre più impegnata nell’interpretare un ruolo estremamente significativo: quello di primo paese produttore di petrolio e gas, sopra l’Arabia Saudita – già da ora – e poi anche delle Russia, a partire dal 2025.

Notate come all’ascesa produttiva statunitense corrisponda una decremento del ruolo dei produttori internazionali, l’Opec quindi e malgrado l’aggiunta della Russia, generando un duplice ordine di problemi che riguardano già la geografia dell’offerta – con gli effetti macroeconomici sui soggetti che la abitano – e quella della domanda. Tutto ciò si può indovinare osservando il grafico sotto.

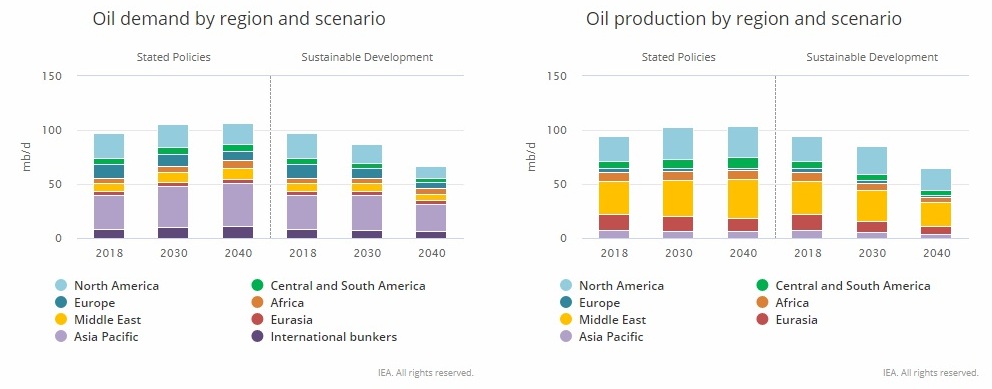

Se prendiamo come riferimento lo scenario stated policy – quindi allo stato attuale delle nostre conoscenze – osserviamo che la domanda di petrolio supererà il 100 milioni di barili al giorno nel prossimo decennio per rimanere sostanzialmente stabile in quello successivo. Ma ciò che cambierà sarà la composizione interna di questa domanda. A un calo della domanda dei paesi avanzati, Usa e Europa in testa, farà da contraltare l’aumento dei consumi dei paesi emergenti, con quelli asiatici a guidare la classifica. In particolare questi ultimi vedranno la loro domanda crescere dai 32 milioni di barili/giorno attuali ai 39 milioni del 2040. E anche l’Africa, quasi raddoppierà – dai 4 milioni ai 7 del 2040, la sua domanda.

Ciò significa in sostanza che la sicurezza energetica sarà molto più un problema asiatico che occidentale, in un mondo dove la potenza egemone è anche la prima produttrice di risorse energetiche.

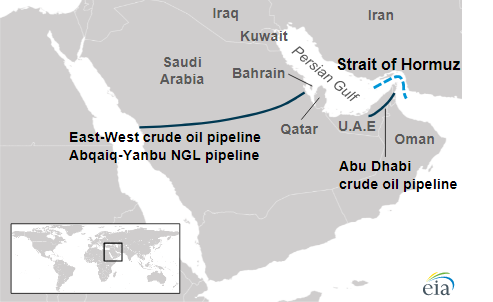

Questa situazione va a impattare in una geografica degli scambi petroliferi ancora – questa sì – legata alle rotte tradizionali, fra le quali primeggia quella che passa per lo stretto di Hormuz, celebre collo di bottiglia tornato d’attualità dopo gli attentati subiti dagli impianti petrolieri sauditi nel settembre scorso.

Dallo stretto passa, secondo alcune stime, un terzo del petrolio trasportato via mare e che in buona parte prende la rotta verso l’Asia, Cina in testa. Sempre l’IEA nel suo WEO sottolinea proprio questo punto osservando che “il mondo dipende ancora fortemente dall’approvvigionamento di petrolio dal Medio Oriente”.

La regione mediorientale, infatti, “rimane di gran lunga il maggiore fornitore netto di petrolio ai mercati mondiali, nonché un importante esportatore di GNL. Ciò significa che una delle rotte commerciali più trafficate del mondo, lo Stretto di Hormuz, mantiene la sua posizione di arteria cruciale per il commercio globale di energia. In particolare per i paesi asiatici come Cina, India, Giappone e Corea che fanno molto affidamento sul carburante importato”. Nello scenario si prevede che l’80% del commercio internazionale di petrolio, nel 2040, finirà in Asia, “spinto in gran parte dal raddoppio delle esigenze di importazione dell’India”.

La criticità dello stretto di Hormuz sono talmente note che nel tempo alcune monarchie del Golfo hanno tentato di sviluppare percorsi alternativi via terra. L’Arabia Saudita si è garantita uno sbocco verso il Mar Rosso con la East-West Pipeline, detta anche Petroline che corre da Abqaiq, a sud di Dahran a Yanbu, alle coste del Mar Rosso. Ha una capacita’ di trasporto di 4,8 milioni di barili a giorno, circa la meta’ della produzione petrolifera del regno. In caso di crisi puo’ essere potenziata per garantire un flusso maggiore.

Gli Emirati Arabi hanno lanciato da tempo un oleodotto che porta a Fujairah nel golfo dell’Oman con l’obiettivo di raggiungere gli 1,8 milioni barili a giorno pari a circa il 70% della produzione complessiva. Ma probabilmente il progetto più ambizioso è il rifacimento dell’oleodotto che collega il Kurdistan iracheno con il confine turno, la Kirkuk-Ceyhan oil pipeline.

Proprio quest’opera è stata al centro di recenti colloqui fra autorità irachene e turche. L’opera vorrebbe portare ad almeno un milioni di barili giornalieri la quantità di greggio trasportabile, a fronte dei 300 mila che l’attuale infrastruttura è capace di trasportare. E chiaramente l’idea piace molto alla Turchia, che rafforzerebbe così il suo ruolo di hub del trasporto petrolifero.

La Turchia, infatti, pur non essendo un esportatore di petrolio funge da importante snodo di transito per i greggi stranieri con il porto di Ceyhan, dove viene caricato il petrolio trasportato sui gasdotti Baku-Tbilisi-Ceyhan e Kirkuk-Ceyhan. Si stima che nel 2019 siano stati trasportati oltre 1,1 milioni di barili al giorno sono stati esportati da Ceyhan attraverso queste due infrastrutture.

Pur ipotizzando che tutte e tre queste linee di carico funzionino a pieno regime, non si riuscirebbe tuttavia a compensare i volumi di traffico che “devono” passare dallo Stretto, che rischia perciò di strangolare l’Asia qualora per una qualche ragione fosse ostacolata la navigazione.

A questo si aggiunga un’altra considerazione. L’indebolimento del peso specifico dei produttori tradizionali toglie a questi ultimi risorse fiscali nel momento in cui ne avranno disperatamente bisogno, dovendo portare avanti i progetti di trasformazione economica necessari a far diminuire la loro dipendenza dalla produzione di risorse energetiche.

In sostanza, il gioco del petrolio, come possiamo provare a immaginare guardando le previsioni, sembra orientarsi tutto a vantaggio della potenza egemone – gli Usa – divenuti centrali non solo per la quantità di produzione ma anche per il sostanziale controllo delle rotte marittime, stretti compresi, e a svantaggio delle potenze emergenti. La Cina, innanzitutto, la cui sicurezza energetica dipende in larga parte dai trasporti marittimi, e la Russia, che rischia di veder diminuire il suo peso specifico sul mercato e quindi le sue entrate fiscali.

Su questo scenario, inoltre, pesano diverse incognite. E questo forse è il rischio maggiore.

Cronicario: Il surplus sta finendo (e un anno se ne va)

Proverbio del 18 giugno Il frutto maturo cade da solo ma non nella nostra bocca

Numero del giorno: 426.000.000 Tonnellate anidride carbonica emesse in più, 2017

E siccome è lunedì, vi beccate il post stralunato che parla persino di cose serie in un momento di massima ilarità nazionale, provocata dall’ennesima replica in stile Bagaglino dell’eterna telenovelas italiana “Io pago, tu rubi”. Post serio dicevo perché molto seriamente l’Istat ci fa notare che il nostro commercio estero va talmente bene che il surplus diminuisce malgrado aumenti l’export.

L’erosione del surplus commerciale, malgrado la crescita su base annua dell’export del 6,6% dipende dal fatto che nel frattempo è cresciuto anche l’import del 9,6% con la quota dell’import extra Ue aumentata dell’11,4%. Insomma: godetevi la tabella qua sotto e fateci due pensierini.

Io sono riuscito a farne uno solo. I dati grezzi, nel confronto aprile 2017/2018, registrano un aumento robustissimo (il 18,5%) delle importazioni di energia, mentre i saldi mostrano un costo per l’energia superiore ai 12 miliardi e mezzo nei primi quattro mesi dell’anno. Ciò vuol dire che il saldo dell’export totale pari a 22,975 miliardi, è stato “mangiato” per oltre il 50% dalla bolletta energetica e questo è più che sufficiente per spiegare perché i nostri saldi congiunturali (ossia mensili) siano in calo. Ora se pensate che il 22 giugno ci sarà una riunione nella quale l’Opec plus dovrà decidere se e quanto ridurre i tagli alla produzione, che impattano non poco sul prezzo del petrolio, magari vi verrà l’uzzolo di appassionarvi un po’ più ai giochetti del mercato petrolifero invece che allo spetteguless politico-giudiziario…

Ma nel caso non dovesse succedere, almeno date una raddrizzata alle vostre priorità. Per esempio: sapete chi sono i nostri principali partner che importano da noi? Ve lo dico io. Anzi ve lo dice l’Istat:

Ecco. Quando vi dicono che il nostro futuro commerciale è in Russia, magari toccate ferro. E poi compratevi qualcosa made in Ue. Almeno è reciproco. Con gli Usa non saprei: fra un po’ si daziano da soli e quindi meglio lasciarli perdere. Almeno finché non rinsaviscono. Infine una notazione di calendario. Nel caso non l’aveste notato siamo agli sgoccioli del primo semestre e alla vigilia del grande esodo.

Un anno se ne va e ancora non ho letto una sola cosa che avesse una quale parvenza di intelligenza nel nostro dibattere pubblico. Siamo in preda agli auto-insulti almeno da un quadrimestre. E dopo l’estate arriverà implacabile come una cambiale la legge di bilancio. Considerando che il DEF preparatorio dovrebbe arrivare domani alla Camera e al Senato, c’è da sperare solo che l’acronimo, dopo il dibattito, non diventi un’abbreviazione. Di deficit, per cominciare. Perché a furia di far deficit si diventa deficienti.

A domani.

Cronicario: Dall’Opec+ al governo-

Proverbio del 20 aprile Non c’è medicina per uno sciocco

Numero del giorno: 53,6 Quota % energia importata da Ue su totale consumato

E’ tutta colpa del venerdì, mi ripeto sconsolato osservando con quanta lungimiranza pre festiva vengono ignorate alcune informazioni strategiche per il futuro del nostro paese che il cronicario globale dissemina qua e là fidando nel fatto che nessuno è talmente disturbato da metterle insieme. E anche se ci fosse, ‘sto fenomeno, il pubblico se ne infischierebbe, essendo impegnato in ben altre osservazioni.

E tuttavia il vostro Cronicario preferito è disturbato al punto da giudicare assolutamente necessario farvi sapere due-tre cosette, prima di abbandonarvi al cazzeggio compulsivo generato dall’accoppiata irresistibile primaveraincipiente+doppioponte. Ed ecco la prima.

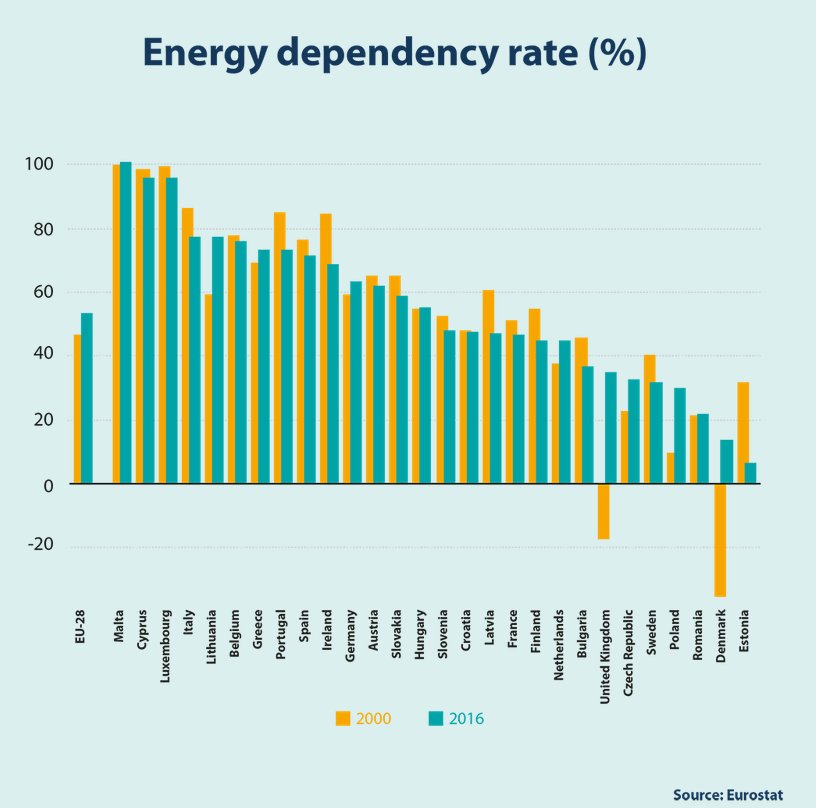

Questo bel grafico misura in sostanza l’indice di dipendenza energetica dei vari paesi europei, ossia il rapporto fra l’energia che importiamo e quella che consumiamo. Notate che noi italiani siamo un po’ sotto l’80% e siamo pure migliorati negli ultimi quindici anni. Tenete a mente questo disegnino perché adesso facciamo un salto a Jeddah, nella ridente Arabia Saudita, dove stamane si è riunita quella che ormai si chiama Opec+, ossia il cartello dei produttori tradizionali di petrolio più la Russia, un’innovazione nel grande gioco del petrolio generata dalla rivoluzione dello shale oil Usa che ha costretto i concorrenti a diventare praticamente soci per tenere i prezzi a galla. Si doveva discutere di confermare i tagli, e magari pure il futuro dell’Opec+ ancora per il 2019. Tutto sembrava deciso e anche i petrolieri si preparavano non dico al ponte, ma almeno al week end. Quando d’improvviso…

Ancora lui: Mister T(weet) entra a gamba tesa e rimbrotta sceicchi e russi, col risultato che il petrolio inizia a perdere quasi un punto sul WTI. Che dite, a noi che dipendiamo per quattro quinti dall’import energetico questa storia ci dovrebbe dire qualcosa?

Vabbé, capito. Allora visto che state andando tutti in vacanza vi farà piacere sapere che i nostri conti turistici vanno alla grande: a gennaio 2018 abbiamo un saldo positivo fra spese nostre all’estero e spese dell’estero da noi di 222 milioni.

I turisti vengono sempre più in Italia ma anche noi non scherziamo: a gennaio i nostri viaggi all’estero sono aumentati dell’8,1%. E poiché oggi qualcuno ha pure detto che si prevedono otto milioni di italiani in vacanza in questo ponte e nel prossimo, ecco che mi sorge l’italico dilemma:

????

????

Perso in questi pensieri, quasi mi dimentico che oggi scadeva l’incarico.co.co. La giovine esploratrice ha riferito al capo dello stato che in pratica non ha concluso un piffero. Si delineano scenari fantasiosi, con governi di minoranza che cercano maggioranze in aula. Un nuovo colpo del genio italico: il governo-

Il capo dello stato, nella sua infinita saggezza ha preso atto, facendo sapere alla stampa della sua importante decisione conseguente alla fine delle consultazioni: prendersi due giorni di riflessione.

Si chiama week end, presidente.

A lunedì (chi c’è).

Cronicario: Fra Brexit e Hillary Trump, la fine del 2016 è #MesChina

Rispondete subito senza pensarci: la Cina è un’economia di mercato? Smettetela di ridere e prendetela sul serio. Almeno quanto la prendono sul serio a Bruxelles quelli della Commissione Ue, che entro un mesetto dovranno rispondere a questa domanda. Mi figuro la buonanima di Von Mises, il grande teorico del calcolo come costituente di un’economia di mercato, che dimostrò l’impossibilità di un calcolo economico in un’economia socialista. Oggi temo faticherebbe a spiegare a Bruxelles che un’economia dove gli investimenti pubblici sono la metà del Pil e dove si fanno i piani quinquennali solo con molta fantasia filologica può essere considerata un’economia di mercato. Ma vabbé, siamo in piena hybris creativa, perciò vincono senza i dubbio i creatori dell’hashtag #MesChina, che ha ispirato #NoMeSChina sponsorizzato da quelli che domani saranno a Bruxelles e altrove per invitare lorsignori a dire no al market economy status (MES) per l’aspirante Impero d’Oriente (China).

#MesChina, peraltro, è proprio la fine di questo 2016. Pensate all’Impero d’Occidente: non è che se la passi benissimo. I lettori di Cronicario sanno già che Hillary Trump vincerà le elezioni e cosa ciò significhi. E sanno pure che l’Impero è ancora scosso dopo la botta di Brexit di giugno scorso. Ci mancava pure adesso che l’Ue – dico l’Ue – decida se la Cina è o no un’economia di mercato. Figuratevi se questa cosa agli imperatori piace. Proprio per nulla. E secondo me piace ancor meno ai cinesi, che già devono archiviare un mese di ottobre con l’export in calo del 7,3% e l’import dell’1,4. Dov’è finito il miracolo cinese? Vorranno mica fa’ davvero gli americani?

Stando a Bloomberg, che racconta dell’aumento del 20% delle vendite di auto in Cina per questioni fiscali sembra propri di sì. Ma Per il momento l’unica cosa che emerge è che il surplus cinese nei confronti degli Usa si restringe sempre più,

e questo dà una coloritura ulteriormente #MesChina a tutta la vicenda.

Ai tormenti imperiali si aggiungono le seccature delle periferie che pensano di essere determinanti. Come l’Ue, appunto. Solo che stavolta è il turno dei petrolieri che questo mese sperano di arrivare a un accordo per congelare la produzione per sostenere i prezzi, che già tornano a vacillare. Ne avrebbero ben donde, secondo questo grafico:

Anche questa, se ci fate caso, è una vicenda #MesChina. Ma d’altronde, se il petrolio non risale che ne sarà delle magnifiche sorti dei metodi alternativi di estrazione, che hanno il grave difetto di costare più di quanto rendono a queste quotazioni. Non pensiate che esagero, leggete questo.

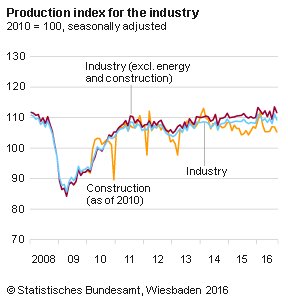

Ma la notizia più triste del giorno è senz’altro un’altra: la produzione industriale tedesca è crollata dell’1,8% a settembre. Pure i tedeschi si stanno immiserendo, e sono certo che molti stappano lo champagne che hanno comprato con soldi presi a prestito. Vicenda assai #Meschina pure questa se ci pensate.

Per concludere in bellezza mi consolo con i giapponesi, ossia i cinesi degli anni ’80. Dove vanno loro andiamo noi. E allora vedo la faccia del premier Abe, che promette l’ennesimo stimolo fiscale nel 2017, e mi convinco

La fine d’anno sarà davvero #MesChina. D’altronde è un anno bisestile.

A domani.

La guerra commerciale nascosta nel crollo del petrolio

Poiché il calo del petrolio è l’unico evento del mercato reale globale che si segnala per importanza nel corso dell’ultimo anno (i presunti ritocchi ai tassi della Fed ormai sono una barzelletta), mi sembra utile tornarci sopra. Specie in ragione del fatto che un recente paper della Banca d’Italia (“Più greggio per tutti: la rivoluzione shale negli Usa e la reazione dell’Opec”) conferma una delle mie tante malfondate intuizioni, ossia che l’andamento dei corsi petroliferi nasconda assai più di ciò che rileva la semplice osservazione dei prezzi, che comunque non è poco.

I prezzi infatti ci dicono che è in corso uno straordinario trasferimento di ricchezza dai paesi esportatori a quelli importatori, che Bankitalia stima nell’ordine dei mille miliardi di dollari l’anno (per un calo di 60 dollari del barile), e anche chi ci guadagna più degli altri. Quello che non ci dicono è perché stia succedendo, anche se si rincorrono molti sospetti.

L’analisi di Bankitalia ha il pregio di aggiungere un altro elemento di riflessione: ossia la domanda se l’andamento declinante delle quotazioni non sia l’esito di una guerra, tanto segreta quanto palese, che i paesi produttori, e segnatamente l’Arabia Saudita che domina l’Opec, stanno svolgendo contro la produzione petrolifera Usa, che com’è noto si basa sullo shale oil, ossia il petrolio ottenuto tramite frammentazione delle rocce. Produzione che negli ultimi anni ha conosciuto un vero e proprio boom che, malgrado i limiti posti all’esportazione di questo greggio, ha sostanzialmente mutato le regole di questo gioco multitrilionario. Basta osservare che dal 2011 al 2014 la produzione americana è quasi raddoppiata, portandosi quasi al livello dell’Arabia Saudita con quasi 10 milioni di barili al giorno, e ciò ha provocato un calo drastico delle importazioni Usa.

Detto in parole semplici, dietro la scelta dell’Opec di non diminuire le quote di produzione ci sarebbe la volontà di far scendere il prezzo del greggio a tal punto da mettere fuori mercato le produzioni shale. Una sorta di dumping, più o meno disperato e altrettanto costoso, visto che per molti paesi esportatori l’attuale prezzo del petrolio non è sostenibile (vedi grafico) per frenare la potenziale rivoluzione geopolitica provocata dall’ingresso in pompa magna degli americani fra i produttori.

L’idea è suggestiva e mi convince a leggere il paper, dove trovo alcuni dati molto interessanti. Il primo ci dice che “il petrolio è la principale fonte energetica e soddisfa oltre il 30% del fabbisogno mondiale di energia”. Il mercato del petrolio, peraltro, “è il più rilevante tra quelli specializzati in materie prime, sia in termini di offerta fisica annuale, sia per il valore delle transazioni in futures e altri derivati su mercati

regolamentati e OTC”.

Per darvi un’idea, nel 2013 il valore della produzione fisica globale di greggio è stato di 3.500 miliardi di dollari, il doppio del carbone e tre volte quello del gas naturale. A fronte di tale produzione fisica, il controvalore dei contratti derivati basati sul petrolio era di circa 40 trilioni di dollari, quindi più di dieci volte il valore della produzione, con il rame, altro mercato caldo e poco osservato, che quotava “appena” 14 mila miliardi. “È evidente – deducono gli autori – che le dinamiche sul mercato del greggio hanno importantissimi riflessi sia per l’economia reale dei paesi importatori ed

esportatori, sia per i mercati finanziari”.

Un’altra informazione che è bene assimilare è che “la volatilità dei corsi del petrolio è storicamente elevata” e dipende “dalla elevata reattività dei prezzi a mutamenti anche marginali nelle quantità offerte e domandate sul mercato, reattività che si è accentuata nel corso del tempo”.

Gli economisti di Bankitalia, quindi, sono convinti che “la rapida riduzione delle quotazioni di greggio registrata nella seconda metà del 2014 sia una conseguenza della elevata elasticità del prezzo alle variazioni delle quantità domandate e offerte sul mercato”. Ossia che siano le variabili fisiche e non quelle finanziarie a guidare il calo dei corsi.

Vale rilevare che in sei mesi, fra giugno 2014 e inizio 2015 le quotazioni di sono dimezzate. La media dei prezzi spot è scesa dai 111 dollari al barile a valori di poco superiori ai 45 dollari. Un grafico mostra con chiarezza inoltre che lungo l’arco di tempo del calo dei prezzi c’è stato una persistente eccedenza di offerta motivata, scrivono, da una parte dal rifiuto dei produttori di diminurla e, dall’altra, dall’andamento della domanda declinata più del previsto. In parole povere, i prezzi sono annegati in un mare di petrolio che non voleva nessuno. Tale eccedenza viene misurata nell’ordine di un milione di barili al giorno in base alle previsioni di domanda del 2015.

Sulla base di queste premesse, deducono che “la shale revolution statunitense ha determinato un mutamento nella geopolitica del petrolio, rendendo conveniente, per i paesi OPEC, lasciare che i corsi restino su valori contenuti nel medio periodo, così da frenare l’espansione della produzione americana, caratterizzata da costi di estrazione maggiori, piuttosto che continuare a ridurre la propria quota sull’offerta globale allo scopo di garantirsi prezzi più elevati sulle vendite”. Insomma: i paesi Opec ci perdono oggi per guadagnarci domani.

Questa strategia potrebbe condurre a un periodo prolungato di bassi corsi del greggio e, nel medio termine, “assumendo che l’OPEC mantenga ferma la propria scelta di preservare le quote di mercato e l’Arabia Saudita rinunci al ruolo di produttore marginale”, il prezzo di equilibrio del petrolio “sarà determinato dal costo marginale di produzione nei paesi produttori esterni al cartello”. Una rivoluzione, quindi.

Da un punto di vista macroeconomico “l’ingente trasferimento di risorse a vantaggio di famiglie e imprese nei paesi importatori che ne consegue suggerirebbero un deciso effetto positivo sull’economia globale, data la più alta propensione alla spesa degli

importatori e la concentrazione degli effetti avversi in un numero limitato di economie esportatrici di greggio”.

E tuttavia la deflazione petrolifera può essere vittima del suo successo, visto gli effetti deleteri che sta provocando, per il canale dell’inflazione bassa, sulle economie avanzate, che “accresce il valore reale dei debiti e il peso del loro servizio, con impatti potenzialmente negativi per l’economia, richiedendo ulteriori risparmi ai debitori pubblici e privati già impegnati in processi di deleveraging”. Tali difficoltà fanno scopa con i problemi crescenti delle economie emergenti, con quelle esportatrici in testa. Insomma. nella guerra del petrolio rischiano di finire tutti sconfitti.

D’altronde è questo che succede nelle guerre.