Etichettato: World Energy Outlook IEA

Servono quattro trilioni per il clima. Chi paga?

Se lasciamo per un attimo da parte le enormi complessità celate dentro il dossier sul cambiamento climatico – dalle questioni tecnico-scientifiche, a quelle immensamente pratiche originate dalla fame crescente di energia – rimane da contemplare quello che poi è uno dei maggiori ostacoli sul tavolo delle varie conferenze e negoziazioni: i soldi. Perché questo è chiaro a tutti: la transizione energetica non solo è estremamente complicata, zavorrata com’è dalla consuetudini e dalle urgenze della congiuntura, ma soprattutto costa una fortuna.

Per farcene un’idea, vale la pena sfogliare l’ultima edizione del World energy outlook preparato dall’Iea in occasione del Cop2026, che contiene diversi elementi utili a dimensionare il problema. Ma prima di osservarli, ricordiamo le ultime notizie di cronaca. Nella sua relazione a Glasgow il nostro primo ministro ha ricordato alcune cose che vale la pena ripetere. La prima è che “i soldi non sono un problema” perché, ha detto riportando le parole di Boris Johnson, “i privati sono pronti a investire decine di trilioni”, purché il settore pubblico faccia la sua parte offrendo garanzie sui progetti a rischio fallimento di mercato. Da qui l’idea di attivare un task force che agisca presso la Banca Mondiale e altre istituzioni finanziarie internazionali per “canalizzare” queste risorse.

Lo schema perciò dovrebbe essere questo: il settore pubblico copre alcuni rischi e i privati ci mettono le “decine di trilioni” che servono. Ben sapendo, perché anche questo è emerso nei vari vertici, che le fonti rinnovabili da sole non basteranno e che bisogna investire su nuove tecnologie come quelle per la cattura del CO2 per portare le emissioni al livello desiderato in un certo arco di tempo.

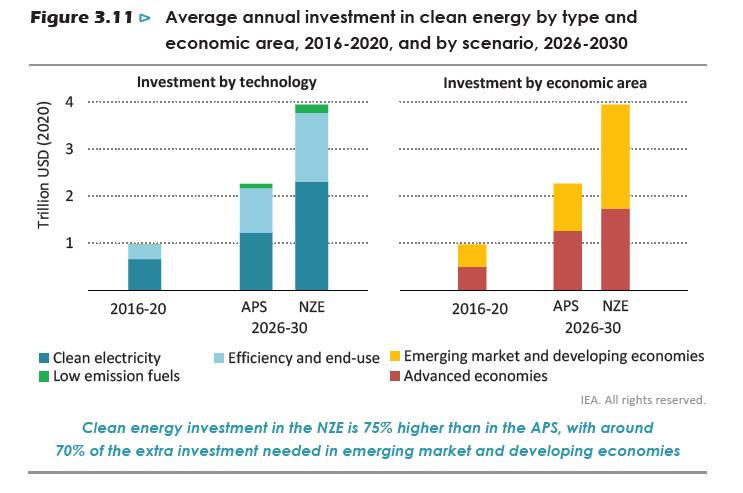

Se dalle dichiarazioni d’intenti andiamo sui numeri, però, il quadro è molto diverso. Dai calcoli dell’IEA emerge che per condurre le emissioni dal livello incorporato nello scenario che tiene conto degli impegni già annuciati (Announced Pledges Scenario, APS) a quello previsto delle zero emissioni mette (Net Zero Emissions, NZE) di metà secolo, servono circa 1,4 trilioni, che si aggiungono ai 2,3 già previsti dall’APS da qui al 2030. Non servono quindi “decine di trilioni”. Ne bastano “appena” 1,4.

Se leggete bene il grafico sopra, c’è scritto che il 70% di questi extra investimenti sono richiesti dai paesi emergenti e nelle economia in via di sviluppo, ossia dai paesi che più degli altri stanno dando l’impressione di remare contro. Vero a falso che sia, se ci mettessimo nei loro panni – la Cina ha nuovamente aumentato la produzione di carbone per sfuggire alla sua attuale crisi energetica – forse faremmo la stessa cosa.

A fronte di questa necessità, al momento, in attesa che i privati mettano “decine di trilioni” con la benedizione della Banca Mondiale, il fondo per la trasformazione energetica, che anima la neonata Global Energy Alliance, dedicato ai paesi emergenti prevede lo stanziamento di un centinaio di miliardi in dieci anni. Lo ha ricordato sempre Draghi, sottolineando che “al momento siamo sugli 82 miliardi”, e che non c’è da preoccuparsi per reperire il differenziale, perché “si può sempre avere un’altra allocazione di diritti speciali di prelievo del Fondo monetario che venga a colmare la mancanza di oggi”.

Attivare i diritti speciali di prelievo, com’è noto, significa autorizzare il Fmi a una nuova emissione. E quindi, indirettamente, trovare un accordo all’interno della comunità internazionale. E soprattutto una nuova emissione di DSP riguarda tutti i paesi e non solo gli emergenti, ognuno in quota parte. Per capire le quote basta ricordare come sia stata distribuita l’emissione di un anno fa dei 650 miliardi di DSP decisa dal Fmi per combattere contro la pandemia.

Se usiamo i calcoli dell’IEA come base del nostro ragionamento, vorrebbe dire che BRICS ed altri paesi in via di sviluppo, dovrebbero ricevere il 70% di 1,4 trilioni, quindi circa 980 miliardi, dal Fmi, magari nella forza di DSP. Ma se riportiamo le proporzioni che abbiamo visto nell’esempio sopra – dei 650 miliardi emessi a BRICS ed altri emergenti sono arrivati 253 miliardi, pari a poco meno del 39% del totale – ciò vuol dire che il Fmi dovrebbe emettere circa 2,5 trilioni per fare arrivare 980 miliardi al gruppo più povero. E’ fattibile?

Questo esempio, che ha scopo puramente indicativo, ci consente di saggiare con mano i limiti di funzionamento del nostro sistema internazionale. Di fronte a una necessità impellente di risorse non possiamo far altro che provare a coinvolgere il settore privato, dietro la promessa di garanzie pubbliche, o perderci nel labirinto del Fmi, del quale negli ultimi settant’anni abbiamo imparato ad apprezzare pregi e difetti. Non c’è da stupirsi che passata la sbornia degli eventi internazionali, la questione climatica ripiombi nel dimenticatoio.

La questione, tuttavia, è chiara: servono 1,4 trilioni, almeno fino al 2030, e poi pure se i privati faranno la loro parte, “le fonti pubbliche di capitale svolgono un ruolo particolarmente importante nel catalizzare gli investimenti nei mercati in cui l’accesso al capitale è limitato, nei settori privi di progetti “bancabili” e nel finanziamento delle infrastrutture energetiche”.

Detto in soldoni, senza un chiaro impegno politico, il privato resterà a guardare. Anche perché “circa i due terzi degli investimenti pubblici aggiuntivi nei mercati emergenti e nelle economie in via di sviluppo richiesti nelle NZE provengono da imprese statali nazionali, che svolgono un ruolo particolarmente importante nello sviluppo delle reti elettriche”. Il terzo restante proviene dalle istituzioni finanziarie, “comprese le banche internazionali di sviluppo e le banche verdi nazionali”.

Volendo guardare il bicchiere mezzo pieno, potremmo ricordare che gli investimenti in energia pulita da parte delle istituzioni pubbliche nazionali e internazionali in questo paesi dovrebbero arrivare a 200 miliardi di dollari, nello scenario NZE del 2030, più che raddoppiati rispetto ai 65 miliardi dello scenario APS. Livelli comunque ancora lontani dalle necessità.

Ricapitoliamo: abbiamo necessità di risorse, specialmente da mettere a disposizione dei paesi emergenti che faticano a rispettare i target dovendosi misurare con le necessità e i costi (ambientali) di un’economia in espansione. Dal canto loro i paesi avanzati premono per accelerare la transizione energetica, con rischio di creare un clima conflittuale, come efficacemente sottolineato dal nostro premier. Quindi che fare?

La prima mossa probabilmente dovrebbero farla i paesi avanzati, che più di tutti hanno contribuito alla configurazione attuale della nostra economia nel tempo. Non basta dar lezioni: occorre mettere mano al portafogli, magari sfruttando le recenti innovazioni intervenute – pensate alla global minimum tax sulle cui coordinate il G20 ha trovato un accordo – e creare un fondo sottoscritto dai governi delle economie avanzate per emettere debito a favore dei paesi emergenti. La Global energy alliance è sicuramente una buona idea, ma largamente insufficiente.

La transizione energetica è un problema di tutti, esattamente come la pandemia, che ci ha fatto capire come non ci salveremo vaccinando solo i paesi ricchi. Nella ricetta del vaccino per il clima i finanziamenti sono una componente essenziale. E i paesi avanzati hanno credibilità sufficiente per raccogliere sul mercato quei trilioni che servono, senza bisogno di chiederli ai privati, che rimangono ovviamente benvenuti, soprattutto per le a qualità dei contributi che possono apportare, oltre che alla quantità di risorse. Così facendo, questi governi, imparerebbero anche a coordinarsi meglio e a focalizzare i propri obiettivi.

Forse se ci presentassimo a cinesi e indiani con un paio di trilioni da offrire per progetti concreti non sarebbero così restii ad ascoltarci. Senza soldi non si cantano messe, recita un vecchio proverbio. Figuriamoci una transizione energetica ultradecennale.

La “stretta” di Hormuz rischia di strozzare l’Asia

L’ultimo World Energy Outlook diffuso dall’IEA è un’ottima occasione per provare a indovinare come le vicissitudini del mercato energetico, come sempre complesse e decisamente sistemiche, siano capaci di modificare la fisionomia del mondo come lo conosciamo. Quest’ultimo ha la tendenza a raffigurarsi sempre uguale a se stesso, salvo poi, di tanto in tanto, svelarsi – di solito a causa di una qualche frana – molto diverso da come ce lo immaginavamo, con ciò terremotando le nostre consuetudini di pensiero, che hanno la disdicevole tendenza a privilegiare l’ozio. Per non dir l’ovvio.

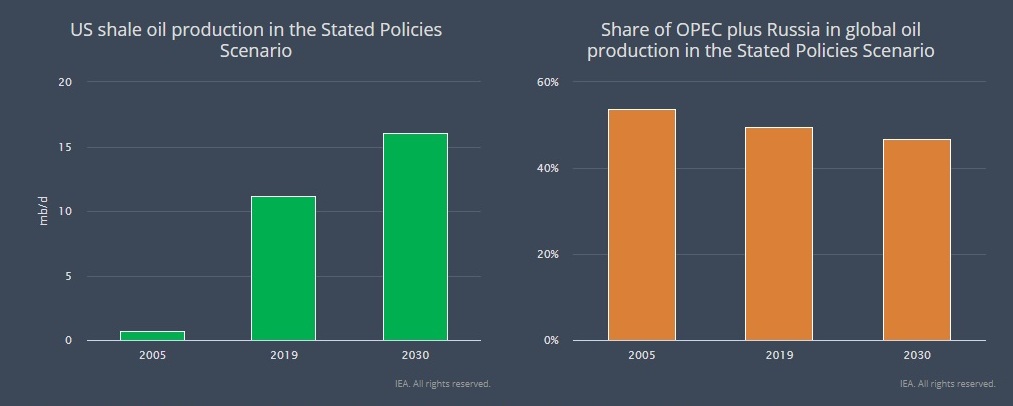

Si fatica ad esempio a immaginare come sarà il mondo di domani – quello che vedremo fra un decennio – con l’America sempre più impegnata nell’interpretare un ruolo estremamente significativo: quello di primo paese produttore di petrolio e gas, sopra l’Arabia Saudita – già da ora – e poi anche delle Russia, a partire dal 2025.

Notate come all’ascesa produttiva statunitense corrisponda una decremento del ruolo dei produttori internazionali, l’Opec quindi e malgrado l’aggiunta della Russia, generando un duplice ordine di problemi che riguardano già la geografia dell’offerta – con gli effetti macroeconomici sui soggetti che la abitano – e quella della domanda. Tutto ciò si può indovinare osservando il grafico sotto.

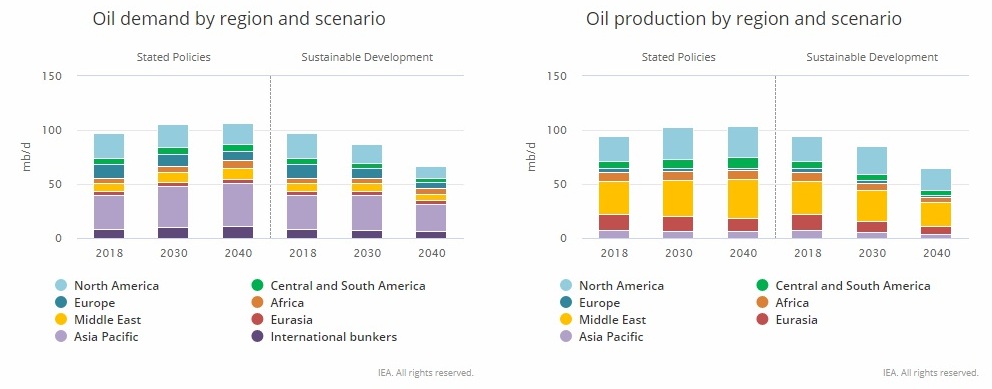

Se prendiamo come riferimento lo scenario stated policy – quindi allo stato attuale delle nostre conoscenze – osserviamo che la domanda di petrolio supererà il 100 milioni di barili al giorno nel prossimo decennio per rimanere sostanzialmente stabile in quello successivo. Ma ciò che cambierà sarà la composizione interna di questa domanda. A un calo della domanda dei paesi avanzati, Usa e Europa in testa, farà da contraltare l’aumento dei consumi dei paesi emergenti, con quelli asiatici a guidare la classifica. In particolare questi ultimi vedranno la loro domanda crescere dai 32 milioni di barili/giorno attuali ai 39 milioni del 2040. E anche l’Africa, quasi raddoppierà – dai 4 milioni ai 7 del 2040, la sua domanda.

Ciò significa in sostanza che la sicurezza energetica sarà molto più un problema asiatico che occidentale, in un mondo dove la potenza egemone è anche la prima produttrice di risorse energetiche.

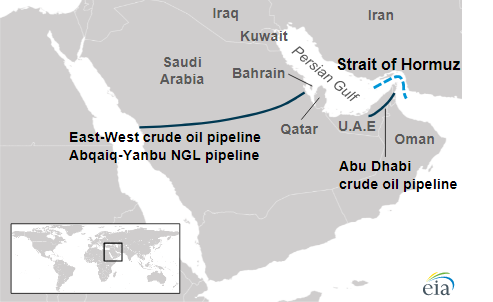

Questa situazione va a impattare in una geografica degli scambi petroliferi ancora – questa sì – legata alle rotte tradizionali, fra le quali primeggia quella che passa per lo stretto di Hormuz, celebre collo di bottiglia tornato d’attualità dopo gli attentati subiti dagli impianti petrolieri sauditi nel settembre scorso.

Dallo stretto passa, secondo alcune stime, un terzo del petrolio trasportato via mare e che in buona parte prende la rotta verso l’Asia, Cina in testa. Sempre l’IEA nel suo WEO sottolinea proprio questo punto osservando che “il mondo dipende ancora fortemente dall’approvvigionamento di petrolio dal Medio Oriente”.

La regione mediorientale, infatti, “rimane di gran lunga il maggiore fornitore netto di petrolio ai mercati mondiali, nonché un importante esportatore di GNL. Ciò significa che una delle rotte commerciali più trafficate del mondo, lo Stretto di Hormuz, mantiene la sua posizione di arteria cruciale per il commercio globale di energia. In particolare per i paesi asiatici come Cina, India, Giappone e Corea che fanno molto affidamento sul carburante importato”. Nello scenario si prevede che l’80% del commercio internazionale di petrolio, nel 2040, finirà in Asia, “spinto in gran parte dal raddoppio delle esigenze di importazione dell’India”.

La criticità dello stretto di Hormuz sono talmente note che nel tempo alcune monarchie del Golfo hanno tentato di sviluppare percorsi alternativi via terra. L’Arabia Saudita si è garantita uno sbocco verso il Mar Rosso con la East-West Pipeline, detta anche Petroline che corre da Abqaiq, a sud di Dahran a Yanbu, alle coste del Mar Rosso. Ha una capacita’ di trasporto di 4,8 milioni di barili a giorno, circa la meta’ della produzione petrolifera del regno. In caso di crisi puo’ essere potenziata per garantire un flusso maggiore.

Gli Emirati Arabi hanno lanciato da tempo un oleodotto che porta a Fujairah nel golfo dell’Oman con l’obiettivo di raggiungere gli 1,8 milioni barili a giorno pari a circa il 70% della produzione complessiva. Ma probabilmente il progetto più ambizioso è il rifacimento dell’oleodotto che collega il Kurdistan iracheno con il confine turno, la Kirkuk-Ceyhan oil pipeline.

Proprio quest’opera è stata al centro di recenti colloqui fra autorità irachene e turche. L’opera vorrebbe portare ad almeno un milioni di barili giornalieri la quantità di greggio trasportabile, a fronte dei 300 mila che l’attuale infrastruttura è capace di trasportare. E chiaramente l’idea piace molto alla Turchia, che rafforzerebbe così il suo ruolo di hub del trasporto petrolifero.

La Turchia, infatti, pur non essendo un esportatore di petrolio funge da importante snodo di transito per i greggi stranieri con il porto di Ceyhan, dove viene caricato il petrolio trasportato sui gasdotti Baku-Tbilisi-Ceyhan e Kirkuk-Ceyhan. Si stima che nel 2019 siano stati trasportati oltre 1,1 milioni di barili al giorno sono stati esportati da Ceyhan attraverso queste due infrastrutture.

Pur ipotizzando che tutte e tre queste linee di carico funzionino a pieno regime, non si riuscirebbe tuttavia a compensare i volumi di traffico che “devono” passare dallo Stretto, che rischia perciò di strangolare l’Asia qualora per una qualche ragione fosse ostacolata la navigazione.

A questo si aggiunga un’altra considerazione. L’indebolimento del peso specifico dei produttori tradizionali toglie a questi ultimi risorse fiscali nel momento in cui ne avranno disperatamente bisogno, dovendo portare avanti i progetti di trasformazione economica necessari a far diminuire la loro dipendenza dalla produzione di risorse energetiche.

In sostanza, il gioco del petrolio, come possiamo provare a immaginare guardando le previsioni, sembra orientarsi tutto a vantaggio della potenza egemone – gli Usa – divenuti centrali non solo per la quantità di produzione ma anche per il sostanziale controllo delle rotte marittime, stretti compresi, e a svantaggio delle potenze emergenti. La Cina, innanzitutto, la cui sicurezza energetica dipende in larga parte dai trasporti marittimi, e la Russia, che rischia di veder diminuire il suo peso specifico sul mercato e quindi le sue entrate fiscali.

Su questo scenario, inoltre, pesano diverse incognite. E questo forse è il rischio maggiore.