Etichettato: DEF

Cronicario: Se lo spread fa il Bot

Proverbio del 10 ottobre Il saggio non commette due volte lo stesso errore

Numero del giorno: 0,6 Impatto di crescita sul Pil della manovra secondo il governo

Il governo insiste, infischiandosene della burocrazia economica statale che come un coro critica la NADEF. Caso più unico che raro. Sicché decido di credergli: la Manovra Del Popolo è bella, ricca, identitaria, coraggiosa ma non impavida (cit.) e soprattutto prudente. E chi dice il contrario l’Europa lo colga. La possessione sovranista incede a passo di carica nella mia immaginazione mano a mano che il ministro Mammamia, che una volta rimava con Economia e adesso con ordalia, snocciola i dati della manovra: miliardi qua, miliardi là, trallallerollerolà.

La sinfonia di miliardi cantata dal ministro s’impossessa della mia attenzione come lo spirto guerrier ch’entro mi rugge, come diceva sovranamente il poeta. Fin quando a un certo punto, steso sul divano un ricordo seducente fa partire la mia mano. L’algebra ha la meglio: prendo la calcolatrice. Dice il ministro che faceva Economia ma ora sempre meno che le misure della manovra valgono 36,7 miliardi. Arrotondiamo a 37 sennò ci confondiamo subito. Quindici miliardi di spesa sono coperte, 22 no. Quindi sono in deficit. Ce li dobbiamo fare prestare. La scopertura non è una scoperta in sé, ma lo sono le stime di impatto sul pil delle singole scoperture.

Ah attenzione: dei 15 miliardi coperti quasi sette sono tagli mentre 8,1 sono aumenti di entrate. Entrate battono tagli, 1 a 0. Ma pure al netto di questa facezia, e stendendo un velo lagnoso su ciò che celano questi tagli e queste maggiori entrate, sono le stime di crescita pil delle misure in sé che mi appassionano. Complessivamente i 37 miliardi di manovra consentiranno una maggiore crescita del pil dello 0,6% nel 2019. Quindi sto spendendo un capitale in denaro (e in credibilità) per crescere una decina di miliardi in più rispetto alle previsioni inerziali. Nel 2019 il non aumento Iva, che costerà 12,5 miliardi, farà aumentare la crescita dello 0,2% del pil, quindi un tre miliardi e rotti a fronte di una spesa del quadruplo. Il reddito di cittadinanza e l’anticipo della pensione per i miracolati 62enni con 38 anni di contributi costerà 16 miliardi e farà crescere il pil dello 0,3%, quindi un po’ meno di cinque miliardi a fronte di una spesa tripla.

La Flat tax , che il primo anno costerà 600 milioni spingerà il pil dello 0,1%, ossia un po’ meno di un miliardo e mezzo per una spesa della metà (ma allora perché non tagliare le tasse di più?) e 3,5 miliardi di investimenti varranno appena 0,2% di pil, quindi altri tre miliardi e spicci. Le coperture costeranno minore crescita per 0,4 punti di pil. Ora, pure prendendo per buone le previsioni del MEF – il ministro si è risentito perché nessuno crede alle previsioni del MEF che non solo ha gli stessi modelli degli altri ma anche cervelli sopraffini, e quindi perbacco, crediamogli – un semplice calcolo di costo/opportunità mi fa dubitare fortemente che abbia senso spendere 16 miliardi, ossia un punto di pil, e litigare con mezzo mondo (l’altro metà sta in Italia a quanto pare) per spuntarne 0,3. Ma mi rendo subito conto che il mio è un “ragionamento da contabile”, come ebbe a dire all’alba un illustre parlamentare della maggioranza riferendosi ai tecnici dell’ufficio parlamentare di bilancio, che come è noto si occupano di papirografia.

Figuriamoci se la Manovra del popolo si può occupare di certe pinzillacchere. Odo la voce tonante di uno dei massimi esponenti del governo dire che “noi tiriamo dritto: neanche uno spread a 400 ci fermerà”, come pure aveva lasciato credere un altro ministro ieri sera, in evidente eccesso di realtà, e mi rassicuro. I mercati capiranno e l’iceberg sui cui rischiamo di schiantarci si sposterà come le acque del Mar Rosso al nostro passaggio. Siamo il governo eletto, che diamine.

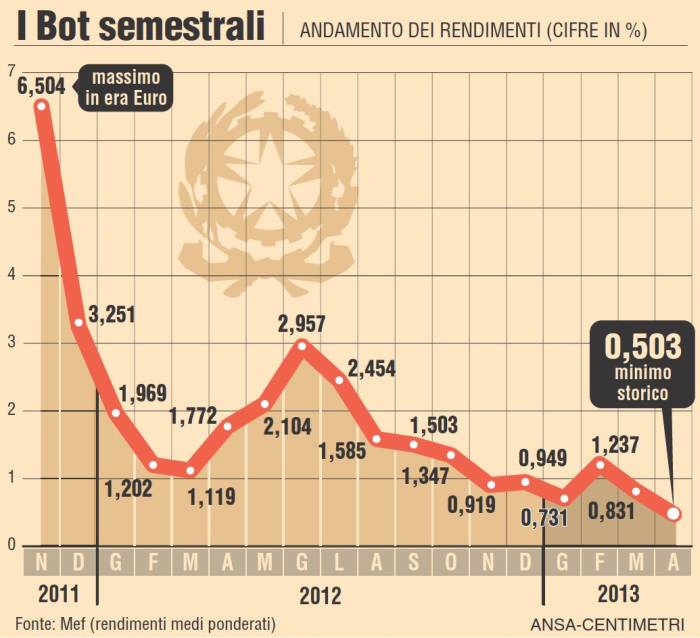

La mistica verdolina aggiunge un altro grado lisergico al mio scombussolamento. E mica solo a me. La borsa rivide un timido rialzo e persino lo spread sembra ritirarsi intimorito dalle brigati gialloverdi, oggi vieppiù ardite alla faccia dei ragionieri. Ma poi capisco che è stato un diversivo. Viene fuori che il Tesoro ha collocato 6 miliardi di bot annuali a un tasso che sfiora l’1% (0,949) a fronte dello 0,436 di settembre con un rapporto di copertura in discesa da 1,91 a 1,63. Il contabile ha la meglio: pago il doppio (anche) perché ho meno domanda di Bot. Sull’annuale. E domani c’è un’altra asta, stavolta sul medio lungo. E a fine ottobre si replica, per giunta a valle del giudizio sulla manovra della Ue e delle agenzie di rating. Novembre è il più triste dei mesi, per chi cerca credito e sta al governo di un paese che ha tanto debito e vuole farne di più. Vi ricordate cosa accadde a novembre 2011 ai Bot semestrali?

“Faremo di tutto per riconquistare la fiducia dei mercati”, dice il ministro dell’ex Economia. Che problema c’è? Basta pagarli di più. Almeno per un po’. Poi neanche quello.

A domani.

Cronicario: Sogno o son DEF?

Proverbio del 3 ottobre La fortuna non dà nulla: presta

Numero del giorno: 40,8 Pressione fiscale in % del Pil nel II Q 2018 in Italia

Mentre tutto il mondo aspetta col fiato sospeso la nota di aggiornamento al DEF (NADEF), quel cento e passa pagine di promesse scritte con l’inchiostro simpatico del governo, lei furbescamente svicola. Dov’è la Nota? chiedono a destra e a manca, ma il ministro Mammamia, che pure ha lasciato a bocca asciutta l’Ecofin perché doveva correre a scriverla, ancora non la pubblica, mostrando con ciò il suo raffinatissimo genio cinematografico.

La NADEF, come Moretti e il ministro emulo, si nota in entrambi i casi, specie perché ha il pregio di cambiare in tempo reale a seconda di chi ne parla. L’aggiornamento di oggi è che il 2,4 di deficit si farà solo il primo anno e non per i prossimi tre, e poi scenderà negli anni successivi ma chissà di quanto.

Il che immagino abbia costretto le manine e le manone che avevano quasi finito di scrivere la NADEF col deficit al 2,4 per tre anni a buttarla nel cestino e a ricominciare daccapo. Ti pare facile mettere per iscritto quello che dicono i politici? Anche perché nel frattempo non è che hanno smesso di chiacchierare. Anche oggi come ieri, mentre i mercati continuano a vendere il debito italiano – ah nel caso vi fosse sfuggito questa è la ragione per la quale salgono i tassi (il mitico spread) – leggo dichiarazioni meravigliose che mi rassicurano come cittadino e come contribuente circa il fatto che ormai vivo nel migliore dei paesi possibili. E non tanto perché quei gufi di Confindustria dicano che la crescita sta rallentando, che sono buoni tutti a dirlo visto i chiari di luna, ma perché il nostro ministro uno, bino e trino gli manda a dire che se ne infischia e di “non farsi illusioni perché tanto la manovra non cambierà”.

Questo mentre il compare (lui il Gatto, io la Volpe, stiamo in società, cit.) conferma che “faremo una manovra coraggiosa per mantenere i sacri impegni presi con gli italiani e me ne frego delle minacce dell’Europa”.

Poi certo ci sono quelli che minimizzano, come il ministro Mammamia, sempre lui, che forte della sua straordinaria credibilità si presenta in Confindustria per rassicurare e spiegare, come si addice al bravo padre di famiglia che dovrebbe gestire la nostra contabilità. Pesco a caso fra le parole rassicuranti. Nel 2019 ci sarà “uno scostamento dagli obiettivi concordati con la commissione europea dal precedente governo”, ma “ci sarà poi un graduale ridursi del deficit negli anni successivi”. L’azione di Governo non è certamente improntata ad una “finanza molto allegra” che possa far “saltare i conti pubblici per dar spazio alle promesse”. Le “promesse sacre” (cit.) verranno mantenute con “forte gradualità nel corso della legislatura”. Serve una “strategia di politica economica diretta a conseguire una crescita più sostenuta e ridurre il gap di crescita che l’Italia ha avuto con il resto di Europa nell’ultimo decennio. Abbiamo bisogno di una crescita vigorosa, ed allo stesso tempo di una maggiore resilienza”.

Vi piace eh? Ok, continuo. Il Governo intende “intervenire con decisione su un piano di welfare, stendere maggiori reti di protezione sociale. Sarà condizione necessaria per evitare il rafforzarsi di sentimenti contrari al libero commercio, contrari al mantenimento di mercati competitivi, ed anche di sentimenti contrari all’Europa”. Ci dovrebbero ringraziare gli europei, altroché. E le pensioni anticipate? Facile: “E’ anche necessario intervenire su alcuni aspetti di transizione sulla riforma Fornero, che se da una parte garantisce la stabilità finanziaria di lungo periodo del sistema, nel breve periodo ha impedito alle imprese un fisiologico turnover delle risorse umane impiegate allo scopo di rinnovare le competenze necessarie all’innovazione”. E dulcis in fundo…Se dubitate che il reddito di cittadinanza (che ancora non si capisce cosa sarà) possa alimentare gli abusi sappiate che su mandato del ministro “la Gdf ha già predisposto un piano specifico per poter intervenire su quella linea di divisione che ci può essere tra lavoro nero e poveri. Chi giocherà su questo giocherà su un terreno molto rischioso”. Ditemi voi se tutto questo non è un sogno.

Dicono che alla fine del sogno arriverà la NADEF. Ma tanto non la leggerà nessuno.

A domani.

Cronicario: L’alba dei DEFunti viventi

Proverbio del 28 settembre Il cielo fa sempre il nido all’uccello cieco

Numero del giorno: 4,6 Calo % borsa italiana alle 14.00

Mi sveglio che l’Italia sembra un film di Romero: orde di morti viventi assediano il supermercato dove sono insediati un gruppo di vivi morenti, per fame o azzannamento, vai a sapere, e tutti insieme appassionatamente popolano la pellicola di questo inizio d’autunno nostrano.

Capirete che spavento. Spread che riparte e borsa in crash, tirata giù dalle banche. Le prime DEFunte sono loro. Poi ci sono il Gatto e la Volpe, all’anagrafe ministri e vicepremier, che si dilettano con allocuzioni vagamente etiliche del tipo che “abbiamo abolito la povertà” o, meglio ancora, che “i mercati se ne faranno una ragione”. In fondo mica si devono lamentare. Anzi dovrebbero pure ringraziarci che ci facciamo ancora prestare i soldi da loro, pagandoli profumatamente a tassi calmierati dalla Bce (ancora per poco) anziché produrli in casa come farebbe un qualunque buon padre di famiglia.

Il Gatto e la Volpe sono degni del Pinocchio che regge il moccolo al governo, che senza alcun timore del ridicolo giura che hanno previsto “meccanismi per evitare di superare il deficit previsto”. Mi viene da pensare ai morti viventi che lanciano l’attacco all’ingresso principale del supermercato mentre i vivi morenti fanno resistenza praticamente con i manici di scopa. Un po’ come ha fatto ieri notte il ministro dell’economia che rima sempre con mammamia e adesso finalmente sapete perché. Il nostro beneamato è il più DEFunto di tutti. Sentire che rimane al suo posto perché L’uomo del Colle ha detto sì, mi ha commosso.

Ma soprattutto DEFuntissimi sono quei fenomeni che ieri notte ballavano la rumba a MonteCitterio, ops scusate, Montecitorio, per festeggiare l’abolizione della povertà ignorando la statistica e la storia che insegnano quanto sia poco propizio vendersi la pelle prima dell’orso. Avranno tempo di ricredersi. Nel frattempo proveranno anche ad abolire i mercati con un decreto legge. Quindi tenetevi pronti.

DEfunti siamo anche io e voi, che pensavamo di esser quelli che stavano dentro il supermercato e invece già da un pezzo c’avevano mangiato. Ora si tratta solo di spolparci. Ma allora chi c’è dentro il supermercato? E chi l’ha detto che c’era qualcuno. Quello era il film. Qui da noi, nel giorno dell’alba dei DEFunti viventi, il supermercato è solo pieno di roba. Ma ancora per poco.

A lunedì.

Cronicario: Il surplus sta finendo (e un anno se ne va)

Proverbio del 18 giugno Il frutto maturo cade da solo ma non nella nostra bocca

Numero del giorno: 426.000.000 Tonnellate anidride carbonica emesse in più, 2017

E siccome è lunedì, vi beccate il post stralunato che parla persino di cose serie in un momento di massima ilarità nazionale, provocata dall’ennesima replica in stile Bagaglino dell’eterna telenovelas italiana “Io pago, tu rubi”. Post serio dicevo perché molto seriamente l’Istat ci fa notare che il nostro commercio estero va talmente bene che il surplus diminuisce malgrado aumenti l’export.

L’erosione del surplus commerciale, malgrado la crescita su base annua dell’export del 6,6% dipende dal fatto che nel frattempo è cresciuto anche l’import del 9,6% con la quota dell’import extra Ue aumentata dell’11,4%. Insomma: godetevi la tabella qua sotto e fateci due pensierini.

Io sono riuscito a farne uno solo. I dati grezzi, nel confronto aprile 2017/2018, registrano un aumento robustissimo (il 18,5%) delle importazioni di energia, mentre i saldi mostrano un costo per l’energia superiore ai 12 miliardi e mezzo nei primi quattro mesi dell’anno. Ciò vuol dire che il saldo dell’export totale pari a 22,975 miliardi, è stato “mangiato” per oltre il 50% dalla bolletta energetica e questo è più che sufficiente per spiegare perché i nostri saldi congiunturali (ossia mensili) siano in calo. Ora se pensate che il 22 giugno ci sarà una riunione nella quale l’Opec plus dovrà decidere se e quanto ridurre i tagli alla produzione, che impattano non poco sul prezzo del petrolio, magari vi verrà l’uzzolo di appassionarvi un po’ più ai giochetti del mercato petrolifero invece che allo spetteguless politico-giudiziario…

Ma nel caso non dovesse succedere, almeno date una raddrizzata alle vostre priorità. Per esempio: sapete chi sono i nostri principali partner che importano da noi? Ve lo dico io. Anzi ve lo dice l’Istat:

Ecco. Quando vi dicono che il nostro futuro commerciale è in Russia, magari toccate ferro. E poi compratevi qualcosa made in Ue. Almeno è reciproco. Con gli Usa non saprei: fra un po’ si daziano da soli e quindi meglio lasciarli perdere. Almeno finché non rinsaviscono. Infine una notazione di calendario. Nel caso non l’aveste notato siamo agli sgoccioli del primo semestre e alla vigilia del grande esodo.

Un anno se ne va e ancora non ho letto una sola cosa che avesse una quale parvenza di intelligenza nel nostro dibattere pubblico. Siamo in preda agli auto-insulti almeno da un quadrimestre. E dopo l’estate arriverà implacabile come una cambiale la legge di bilancio. Considerando che il DEF preparatorio dovrebbe arrivare domani alla Camera e al Senato, c’è da sperare solo che l’acronimo, dopo il dibattito, non diventi un’abbreviazione. Di deficit, per cominciare. Perché a furia di far deficit si diventa deficienti.

A domani.

Il Def, Bankitalia e l’ottimismo disfunzionale del governo

Se il problema fosse che il governo italiano è troppo ottimista sul futuro della nostra economia, non sarebbe un problema. L’ottimismo del governo, al contrario, è o dovrebbe essere un viatico per rilanciare gli animal spirit imprenditoriali che nel nostro paese sono fin troppo addomesticati. Il problema invece è un altro: l’ottimismo del governo rischia di rivelarsi disfunzionale rispetto agli obiettivi che lo stesso governo si propone. Questo spiega la tendenza vagamente dilatoria nel rispetto dei nostri obiettivi di bilancio, ad esempio relativamente agli obblighi europei, che rischiano di essere letti come un semplice costume nazionale. Il che giova poco alla fiducia.

Per questa ragione, mentre leggevo la lunga audizione del direttore generale di Bankitalia in Parlamento, dove si discuteva del DEF, il documento economico e finanziario del governo, non era tanto la circostanza – che pure la stampa ha rilanciato in grande spolvero – che le previsioni del governo sulla crescita fossero giudicate ottimistiche che mi preoccupava, quanto il contesto generale, che dalla lettura appare vagamente sgradevole.

Comincio da un prima osservazione che conferma una sensazione ormai consolidata: “Non vi è più evidenza – dice Signorini – che la disponibilità di credito sia un ostacolo rilevante per le scelte di investimento; il credito alle imprese non cresce essenzialmente a causa della debolezza della domanda”. In realtà questa tendenza era osservabile già dal 2014, e il fatto che oggi sia una notizia ufficiale conferma che la radice dei problemi del paese è molto profonda. E’ interessante notare, ad esempio, che “l’andamento dei prestiti è migliore nelle imprese con più di 20 addetti e in quelle dei servizi; rimane negativo nel settore delle costruzioni”. Così come la circostanza, che per anni ha alimentato i nostri dibattiti, che “prosegue la riduzione dei tassi di interesse sui nuovi prestiti e si è ormai quasi annullato il differenziale nel costo medio del credito alle imprese tra Italia e area dell’euro”.

Quindi se l’offerta di credito non è più un problema (al netto almeno del fardello rappresentato dalle sofferenze bancarie), se i tassi sono ormai allineati alla media europea, allora è proprio nella costituzione psicologica del nostro tessuto produttivo che occorre ricercare la causa del problema. A dimostrazione di ciò, valga un’altra evidenza: “Nei tre mesi terminanti in agosto il credito al settore privato non finanziario ha ristagnato. Mentre crescono ancora i finanziamenti alle famiglie (1,4%) i prestiti alle società non finanziarie si sono contratti dell’1,2%”. Il credito sta arrivando alle famiglie, quindi, ma non alle imprese. Non perché non ci sia, ma perché non lo vogliono. La conseguenza è che la domanda interna, che aveva spinto il Pil nel primo trimestre, ha stagnato nel secondo, compensandosi appena il calo degli investimenti in macchinari e attrezzature con un aumento nella spesa per i mezzi di trasporto. Gli italiani hanno comprato più automobili.

Ma questo andamento, squisitamente congiunturale, contrasta con quello tendenziale. “Dall’avvio della ripresa, nel 2014 gli investimenti sono stati meno dinamici sia rispetto agli altri paesi dell’area dell’euro, sia rispetto a quello che normalmente si osserva nelle fasi di uscita da una recessione”, spiega Signorini. E questo principalmente perché gli imprenditori hanno scarsa fiducia sulle prospettive della domanda. Insomma, la congiuntura può anche essere positiva, ma il trend rimane avverso, vagamente depressivo.

Questa anomalia si osserva anche sul mercato del lavoro che, dice, “dà segnali nel complesso positivi”. Nel 2015, “grazie ai provvedimenti di decontribuzione”, l’occupazione è cresciuta più rapidamente del prodotto”. L’andamento è proseguito nella prima parte del 2016, quando hanno iniziato ad emergere segnali di rallentamento “presumibilmente anche in connessione con il ridimensionamento della decontribuzione”. In pratica l’economia si rianima dopo uno stimolo, ma non riesce a riavviarsi. E’ proprio questa caratteristica che rischia di rendere disfunzionale l’ottimismo del governo. La logica spendo per far ripartire l’economia, insomma, non arriva alla radice del problema. Con l’aggravante che peggiora lo stato dei conti pubblici, già in sofferenza per il deprimersi della crescita.

Sorvolo sulle divergenze di vedute sulle previsioni del Pil, già ampiamente illustrate dalla stampa. Più interessante valutare le conseguenze delle politiche del governo. Nell’insieme, spiega Signorini, “le misure previste per il 2017 comportano un aumento dell’indebitamento netto di quasi mezzo punto percentuale del PIL rispetto al suo valore tendenziale”. A fronte di questo aumento dovrebbero registrarsi aumenti di prodotto superiore, fino a 0,6 punti, la metà dei quali dovrebbero arrivare dal mancato aumento dell’Iva, e il resto dalle altre misure espansive. Stime che Bankitalia giudica con estrema prudenza. Inoltre “il governo ha chiesto al parlamento l’autorizzazione ad accrescere il disavanzo fino ad altri 0,4 punti” per finanziare le spese eccezionali, come quella per il terremoto. Ciò a fronte di una finanza pubblica che quest’anno ha vissuto su un crinale pericoloso, con, da un parte il fabbisogno delle amministrazioni pubbliche in leggero miglioramento, così come il deficit, e, dall’altra, un peggioramento del disavanzo strutturale, previsto in aumento di mezzo punto rispetto al 2015. Ricordo che il disavanzo strutturale è una di quelle invenzioni che danno corpo al complesso strumentario dei vari fiscal compact europei.

Signorini spiega che la strana situazione per la quale a un deficit minore corrisponde un disavanzo strutturale maggiore dipende dalla migliore situazione congiunturale (ancora un volta) e dalla ulteriore diminuzione della spesa per interessi (0,2 punti di pil). La finanza pubblica italiana, insomma, sta in precario equilibrio sostanzialmente per ragioni esogene. E questo dovrebbe preoccuparci assai più delle diverse previsioni di crescita. “Per il 2016, secondo le regole di bilancio europee, il nostro Paese avrebbe dovuto realizzare un miglioramento del disavanzo strutturale pari a 0,5 punti percentuali del prodotto”, ricorda il Dg di Bankitalia. Le varie contrattazioni in sede europea hanno concesso alcuni decimali di flessibilità al governo, ma gli effetti sul rispetto delle regole europee non verrà valutato prima della primavera prossima. Abbiamo spuntato ancora qualche mese di tempo.

Sul versante del debito, il quadro è ancor più fosco. Ad aprile 2016 il Def aveva ipotizzato un calo del debito sul Pil di 0,3 punti. Nella nota di aggiornamento recente, tale miglioramento viene rimandato all’anno prossimo, allungando la sequela di rinvii di riduzione del debito che i vari governi italiani hanno collezionato negli anni. Il che non aiuta certo la fiducia. Rimane il fatto che nel 2016 il debito/pil, crescendo di altri 0,5 punti arriverà al 132,8%. E’ interessante osservare che 0,4 punti di questi 0,5 dipendono dalla minore crescita, che abbassa il denominatore. La parte restante dipende dai minori proventi da privatizzazioni. “Negli ultimi anni l’ammontare delle privatizzazioni effettivamente realizzato è stato quasi sempre inferiore ai programmi”, nota il banchiere. Il problema dell’ottimismo, quando non arriva a generare fiducia, è che rischia di scontrarsi con il realismo delle cifre. E in tal senso divenire disfunzionale. Diventare non credibile.

Se guardiamo, ad esempio, le previsioni per il prossimo triennio, vediamo che a legislazione vigente il governo conta di raggiungere l’agognato pareggio nominale nel 2019, pure considerando il peggioramento del deficit netto in tutti e tre gli anni, solo in parte compensato dalla ulteriore riduzione della spesa per interessi (0,1 punti). Poi il debito dovrebbe scendere dall’anno prossimo e arrivare al 126% del pil nel 2019.

Se guardiamo le stesse previsioni tenendo conto delle politiche programmate, Signorini sottolinea come “il governo ritenga che, data la situazione congiunturale, sia controproducente una correzione strutturale nel 2017”. E poi che “il governo intende evitare l’inasprimento delle imposte indirette disposto dalla legge di stabilità per il 2015 e compensarne solo in parte gli effetti, con interventi di contrasto all’evasione e all’elusione fiscale e di revisione della spesa”. Lotta all’evasione e spending review come panacea delle correzioni. C’è tutta una letteratura economica nel nostro paese su questi temi. E il fatto che si scriva un altro capitolo di questo libro monumentale non giova all’entusiasmo.

Non è certo casuale la sottolineatura che “per il 2017 il governo annuncia ulteriori interventi in materia previdenziale e di sostegno degli investimenti pubblici e privati”, così come la circostanza che “la Nota non riporta indicazioni specifiche relative ai principali ambiti di intervento della manovra di finanza pubblica per il prossimo triennio e agli effetti finanziari attesi in termini di entrata e di spesa”. In compenso, lo abbiamo già visto, il governo ha chiesto al parlamento di poter fare più deficit in caso di “eventi eccezionali”. In ogni caso, il governo prevede il pareggio per il 2019 e il calo del debito, riconoscendo tuttavia che quest’anno e il prossimo l’Italia non rispetterà la regola europea del debito, mentre dovrebbe accadere sempre per il 2019. Tutto sta a crederci.

Il problema del Def, in fondo, è tutto qua. Tratta di previsioni che in gran parte si costruiscono sulla fiducia. E a novembre, qualdo l’Ue dovrà dare una valutazione, vedremo se la Commissione Ue ne avrà per il governo italiano. E soprattutto se ne avranno gli italiani, che in fondo sono gli artefici della loro crescita. Fra dire e fare (DeF) c’è di mezzo il DeF (documento di economia e finanza).

Delusioni da QE: lo zero virgola italiano

Occuparsi del caso italiano, nella disamina degli effetti reali svolti dal QE (quantitative easing) sulle economie che ne hanno fatto uso, è parecchio istruttivo per la semplice constatazione che l’Italia è, fra i paesi europei, quella che è cresciuta di meno nell’ultimo ventennio e quella che ha patito di più dopo l’appalesarsi della crisi.

Come dire: se il QE funzionerà da noi, figuratevi che faville farà nel resto dell’Eurozona.

Purtroppo, non disponendo di una palla di vetro, devo accontentarmi delle previsioni, notoriamente imperfette, che diversi entità, a cominciare dalla Banca d’Italia, hanno elaborato per provare a quotare l’impatto che le politiche monetaria potranno avere sul nostro Pil.

Senonché, mentre mi decido a scrivere questo post, mi arrivano fresche fresche da Bruxelles le previsioni di primavera della Commissione, che con toni decisamente ottimisti, mi informano che la ripresa prende forza, e che addirittura per il 2015 per l’Italia si prevede un clamoroso +0,6, lo stesso che prevede l’Ocse, che non è ancora il +0,7 previsto dal governo nel DEF, ma è già più dello +0,5% ipotizzato da Bankitalia nell’ultimo bollettino economico, già rivisto al rialzo rispetto al +0,4 del penultimo bollettino.

L’Italia dello zero virgola, con differenze nelle previsioni che ricordano l’errore statistico mi appassiona parecchio. Specie quando leggo un po’ dappertutto che gran parte di questo progresso lo dobbiamo a Mario Draghi e al suo più che benvenuto QE.

Mi appassiona talmente, l’Italia dello zero virgola, che mi torna in mente la corposa audizione della Corte dei conti al DEF di poche settimane fa, e in particolare un agile paragrafo intitolato “Gli effetti sull’economia italiana del Quantitative Easing: opportunità e rischi”.

Alcuni ricorderanno che anche la Banca d’Italia ne ha preparato uno simile, nell’ultimo bollettino economico, a significare il gran dispendio di cervelli che il QE intanto ha provocato.

Dopo aver riepilogato qualità e quantità del QE, che qui vi risparmio, la Corte ha utilizzato il modello DSGE-Prometeia per stimare l’impatto macroeconomico dei 150 miliardi di euro di acquisiti di titoli di stato, pari al 9% del Pil, operati in gran parte dalla Banca d’Italia (130 miliardi su 20), che lo ricordo è un’entità pubblica, su una serie di variabile macro, fra le quali appunto il Pil, e ne ha ricavato una tabella.

La Corte ricorda che 79 miliardi di titoli verranno acquistati nel corso del 2015 e il resto nel 2016.

Giova sottolineare che come tutti i modelli, anche questo va preso con le pinze, anche se “il confronto con

analoghi esercizi effettuati per valutare gli effetti dei QE implementati negli US, in UK e in Giappone conforta sulla dimensione di tali effetti”.

Insomma, le previsioni sembrano ragionevoli.

I risultati, nell’arco del biennio, sono i seguenti: il rendimento dei titoli a lunga scadenza dovrebbe diminuire di 109 punti base, il tasso sugli impieghi delle imprese di 40 punti base. I prestiti alle imprese dovrebbero aumentare dello 0,57%, i consumi dello 0,14%, gli investimenti del 5,02.

Ricordo che dal 2007 gli investimenti italiani sono diminuiti del 30% (vedi grafico).

E il Pil?

Il Pil dovrebbe aumentare ulteriormente dello 0,69% rispetto alle previsioni. In due anni.

Un altro zero virgola per la nostra collezione.

(4/fine)

Leggi la prima puntata Leggi la seconda puntata Leggi la terza puntata