Etichettato: spread

Cronicario: Guerra e pace nell’Italia sovranEsta

Proverbio del 26 novembre E’ sciocco innestare un germoglio di bambù in un ciliegio

Numero del giorno: 17,2 Quota % dei dottori di ricerca italiani che vivono all’estero

Scoppierà la pace, dopo che è implosa la guerra? I mercati ci credono (beati loro) dopo che una rapida ricerca su Google ha originato questo risultato.

Sicché è lunedì e si festeggia: lo spread scende, la borsa sale e anche quei 150 miliardi di Btp residenti in Italia evaporati nel tempo della guerra fredda con la Ue presto saranno un brutto ricordo (salvo per quelli che li hanno venduti nel frattempo).

Spunta il bello sull’Italia SovranEsta, viene da dire. Se non fosse che ne abbiamo viste troppe. E se oggi il coro del governo recita a soggetto sulla traccia “i decimali non contano” con le varianti “non parlo di decimali”, domani chissà. Abbiamo la memoria della farfalla, ma assai meno grazia.

E bisogna pure accontentarsi. “Sono contento del fatto che il buon senso fa ragionare. Così sale la Borsa e scende lo spread”, ha detto vicepremier Uno (o Due, come preferite). I guerrieri del “Chissenefrega dello Spread” e del “Noi tiriamo dritto” rimettono l’urlo in saccoccia e l’insulto in faretra, pronti per la prossima scaramuccia. La guerra e pace sovranEsta non sarà epica come quella di Tolstoj, ma comica di sicuro. A noi basta.

A domani.

Cronicario: 198 miliardi di euro fa

Proverbio del 23 ottobre Fortuna e sfortuna abitano nello stesso cortile

Numero del giorno: 133,1 Debito pubblico Italia in % del pil al secondo trimestre 2018

C’era una volta un’Italia che aveva 198 miliardi di euro in più, secondo quanto fa sapere la Fondazione David Hume che ha deciso di intristirsi (ci) andando a stimare quanto ci sia costato in termini di capitalizzazione di borsa e valore dei titoli di stato l’arrivo sulla scena del governo verdolino. Uno dei più illustri componenti del quale, poco dopo, ha commentato così.

Questa montagna di denaro ci è scivolata dalle spalle da quando, nel marzo scorso, abbiamo trasformato a mezzo elezioni questo paese in una versione in stile talk show dell’Italia contro tutti, per giunta sbranandoci pure all’interno, con la conseguenza che le persone più…prudenti, diciamo, sono fuggite a gambe levate dai nostri asset giudicati d’improvviso vagamente pericolosi. Ma comunque i mercati ci vogliono bene.

Ora non sto a farvela lunga. Se vi va di intristirvi, i conti della Fondazione potete pure leggerveli da soli. Va detto però che nelle perdite non sono computati né le svalutazioni contabili subite dal portafoglio di Btp delle Banca d’Italia (nel caso lo voleste sapere le trovate qua)

né i rincari prossimi venturi che il caro spread ha già provocato nelle nuove emissioni di titoli. Non lo dico certo per spaventarvi: non ho un bidone di cambiali al posto del cuore (semicit.). Anche perché a furia di veder comparire in tivvù certi scappati dal bar di guerre stellari, cresciuti alla scuola di meravigliosi blog ma spacciati per illustri economisti, mi sono convinto che il debito non è certo un problema italiano, ma semmai degli europei che dovranno farsi piacere il nostro, credendo persino a un governo che promette di modulare il deficit in senso prociclico quando, notoriamente, dovrebbe funzionare al contrario.

Ma non è neanche di questo che volevo parlarvi oggi. Leggere la ricostruzione della Fondazione a me ha fatto tornare in mente l’Italia di 198 miliardi di euro fa, che non vuol dire soltanto che eravamo più ricchi. Eravamo un filo meno litigiosi, mentre oggi si respira un clima di guerra civile strisciante, un filo più tolleranti, mentre oggi alziamo parecchio la voce, un filo più ragionevoli, e infatti i mercati non avevano paura di noi. Ieri chiedevamo credito col sorriso e lo compravamo a 130 punti base di spread, oggi mostrando i denti (peraltro spuntati) e lo paghiamo più del doppio.

In compenso c’è assai più satira – che ormai dilaga per ogni dove travestita da dichiarazioni serie – al punto che persino il vostro Cronicario non riesce più a starci dietro. Finirà pensionato anche lui. Quota 100 (lettori) l’ha raggiunta da un pezzo.

A domani.

Cronicario: Se lo spread fa il Bot

Proverbio del 10 ottobre Il saggio non commette due volte lo stesso errore

Numero del giorno: 0,6 Impatto di crescita sul Pil della manovra secondo il governo

Il governo insiste, infischiandosene della burocrazia economica statale che come un coro critica la NADEF. Caso più unico che raro. Sicché decido di credergli: la Manovra Del Popolo è bella, ricca, identitaria, coraggiosa ma non impavida (cit.) e soprattutto prudente. E chi dice il contrario l’Europa lo colga. La possessione sovranista incede a passo di carica nella mia immaginazione mano a mano che il ministro Mammamia, che una volta rimava con Economia e adesso con ordalia, snocciola i dati della manovra: miliardi qua, miliardi là, trallallerollerolà.

La sinfonia di miliardi cantata dal ministro s’impossessa della mia attenzione come lo spirto guerrier ch’entro mi rugge, come diceva sovranamente il poeta. Fin quando a un certo punto, steso sul divano un ricordo seducente fa partire la mia mano. L’algebra ha la meglio: prendo la calcolatrice. Dice il ministro che faceva Economia ma ora sempre meno che le misure della manovra valgono 36,7 miliardi. Arrotondiamo a 37 sennò ci confondiamo subito. Quindici miliardi di spesa sono coperte, 22 no. Quindi sono in deficit. Ce li dobbiamo fare prestare. La scopertura non è una scoperta in sé, ma lo sono le stime di impatto sul pil delle singole scoperture.

Ah attenzione: dei 15 miliardi coperti quasi sette sono tagli mentre 8,1 sono aumenti di entrate. Entrate battono tagli, 1 a 0. Ma pure al netto di questa facezia, e stendendo un velo lagnoso su ciò che celano questi tagli e queste maggiori entrate, sono le stime di crescita pil delle misure in sé che mi appassionano. Complessivamente i 37 miliardi di manovra consentiranno una maggiore crescita del pil dello 0,6% nel 2019. Quindi sto spendendo un capitale in denaro (e in credibilità) per crescere una decina di miliardi in più rispetto alle previsioni inerziali. Nel 2019 il non aumento Iva, che costerà 12,5 miliardi, farà aumentare la crescita dello 0,2% del pil, quindi un tre miliardi e rotti a fronte di una spesa del quadruplo. Il reddito di cittadinanza e l’anticipo della pensione per i miracolati 62enni con 38 anni di contributi costerà 16 miliardi e farà crescere il pil dello 0,3%, quindi un po’ meno di cinque miliardi a fronte di una spesa tripla.

La Flat tax , che il primo anno costerà 600 milioni spingerà il pil dello 0,1%, ossia un po’ meno di un miliardo e mezzo per una spesa della metà (ma allora perché non tagliare le tasse di più?) e 3,5 miliardi di investimenti varranno appena 0,2% di pil, quindi altri tre miliardi e spicci. Le coperture costeranno minore crescita per 0,4 punti di pil. Ora, pure prendendo per buone le previsioni del MEF – il ministro si è risentito perché nessuno crede alle previsioni del MEF che non solo ha gli stessi modelli degli altri ma anche cervelli sopraffini, e quindi perbacco, crediamogli – un semplice calcolo di costo/opportunità mi fa dubitare fortemente che abbia senso spendere 16 miliardi, ossia un punto di pil, e litigare con mezzo mondo (l’altro metà sta in Italia a quanto pare) per spuntarne 0,3. Ma mi rendo subito conto che il mio è un “ragionamento da contabile”, come ebbe a dire all’alba un illustre parlamentare della maggioranza riferendosi ai tecnici dell’ufficio parlamentare di bilancio, che come è noto si occupano di papirografia.

Figuriamoci se la Manovra del popolo si può occupare di certe pinzillacchere. Odo la voce tonante di uno dei massimi esponenti del governo dire che “noi tiriamo dritto: neanche uno spread a 400 ci fermerà”, come pure aveva lasciato credere un altro ministro ieri sera, in evidente eccesso di realtà, e mi rassicuro. I mercati capiranno e l’iceberg sui cui rischiamo di schiantarci si sposterà come le acque del Mar Rosso al nostro passaggio. Siamo il governo eletto, che diamine.

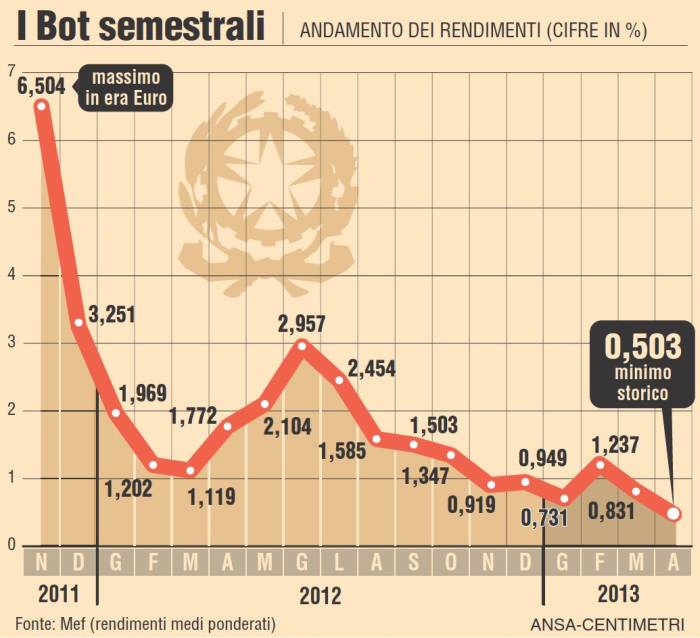

La mistica verdolina aggiunge un altro grado lisergico al mio scombussolamento. E mica solo a me. La borsa rivide un timido rialzo e persino lo spread sembra ritirarsi intimorito dalle brigati gialloverdi, oggi vieppiù ardite alla faccia dei ragionieri. Ma poi capisco che è stato un diversivo. Viene fuori che il Tesoro ha collocato 6 miliardi di bot annuali a un tasso che sfiora l’1% (0,949) a fronte dello 0,436 di settembre con un rapporto di copertura in discesa da 1,91 a 1,63. Il contabile ha la meglio: pago il doppio (anche) perché ho meno domanda di Bot. Sull’annuale. E domani c’è un’altra asta, stavolta sul medio lungo. E a fine ottobre si replica, per giunta a valle del giudizio sulla manovra della Ue e delle agenzie di rating. Novembre è il più triste dei mesi, per chi cerca credito e sta al governo di un paese che ha tanto debito e vuole farne di più. Vi ricordate cosa accadde a novembre 2011 ai Bot semestrali?

“Faremo di tutto per riconquistare la fiducia dei mercati”, dice il ministro dell’ex Economia. Che problema c’è? Basta pagarli di più. Almeno per un po’. Poi neanche quello.

A domani.

Cronicario: I 300 delle Spreadopoli

Proverbio dell’8 ottobre Per il corvo il figlio canta come un usignolo

Numero del giorno: 19.895 Ftse Mib alle ore 11.00

Guardo attonito le orde dei mercati travolgere gli eroici 300 che avevamo messo ad argine del nostro Btp decennale e anzi spingersi fino al quinquennale, anche lui ormai in eccesso di 300 sul granitico Bund. I nostri 300 punti, come gli spartani travolti alle Termopili, cadono come soldatini accompagnando il tonfo della nostra borsa, che scende sotto il 20.000 punti quando appena sei mesi fa veleggiava sopra i 24.000.

Tiro le somme: abbiamo perso oltre il 16% di capitalizzazione di borsa, un centinaio di miliardi pure malcontati, e in pratica abbiamo raddoppiato lo spread, perdendo almeno altrettanto (ma sospetto di più) sullo stock di Btp detenuti in Italia, che essendo in pancia alle nostra banche (e alle assicurazioni)

ci regala questa tempesta perfetta che rischia di rendere necessario nuove ricapitalizzazione delle nostra banche e chissà con quali soldi.

A fronte di queste mestizie sento uno dei massimi esponenti del governo del cambiamento dire che è in corso una resa dei conti fra economia virtuale ed economia reale. Non so a voi, ma io di virtuale vedo ben poco in questa ordalia. Sempre lo stesso spiega paziente che “il diritto al lavoro e le pensioni vengono prima dello spread”, con ciò mostrando di fregarsene della provenienza dei soldi per pagare l’uno e le altre. E’ questione di principio, perbacco. E non si può consentire ai mercanti di prevalere sugli eroi, come scriveva già Sombart durante la Grande Guerra.

Dal che deduco che i 300 sacrificati alle Spreadopoli non saranno gli ultimi. Semmai i primi. Dobbiamo ancora fare i conti (letteralmente) con quello che dirà Bruxelles sulla manovra una volta letta, e poi quello che diranno le agenzie di rating. I 300 diverranno 400, come ha argutamente profetizzato un altro fenomeno del governo del cambiamento. E da li chissà.

Bon voyage.

A domani.

Cronicario: Colpo di scena: lo spread siamo noi

Proverbio dell’8 giugno L’amore inizia con uno sfiorarsi di maniche

Numero del giorno: 9,3 Aumento % export tedesco ad aprile 2018 su aprile 2017

Mi sveglio parecchio turbato perché ho sognato una fuga di capitali con me al loro seguito e figuratevi il dispiacere al pensiero di lasciare la nostra bella madrepatria. Per andare dove poi? Boh. Pure là fuori fischia il vento e soffia la bufera, solo che fanno meno casino di noialtri e fanno bene. Qui, da quando abbiamo internazionalizzato a scopo di governo il nostro usuale cazzeggiare autolesionistico, abbiamo fatto un disastro.

Decido di dare la colpa del brutto sogno alla cattiva digestione e me lo dimentico finché non mi trovo davanti il ritornello che ormai ci affligge da quando abbiamo avuto la brillante idea di diventare un problema globale. Parleranno di noi anche al G7 canadese, per dire, dove è volato stanotte il nostro primo ministro, che speriamo non perda gli appunti durante il viaggio. Ma comunque: neanche il tempo di assimilare la colazione, e mi arriva il solito uno-due, che tradotto dal pugilistico al finanziario significa spread-borsa, con l’uno che arriva a 270 e l’altra che si asciuga fino a un altro 1,8% con le banche a battere i dentini da latte che hanno appena rimesso dopo la crisi. Scopro con raccapriccio che si torna a parlare del rendimento del biennale. Ma soprattutto leggo una pletora di dichiarazioni che mi riportano a tempi ormai dimenticati. Lo spread qua, lo spread là…

Ma le parole più meritevoli di essere ospitate dal vostro Cronicario, le ho trovate leggendo la dichiarazione di un pezzo grosso della nostra Banca d’Italia, ospite del convegno Acri, che se non lo sapete è l’associazione della casse di risparmio, ossia uno dei conventi dove si celebra il rito del capitalismo più o meno protetto (possibilmente più) come piace a noi italiani. E che dice il nostro cardinale monetario? Che l’aumento dello spread non è causato “da una demoniaca e misteriosa” manovra da parte “di pochissimi speculatori” ma dall’aumento del “rischio percepito dai gestori dei risparmi degli italiani” che uno dei “paesi come l’Italia possa uscire dall’euro”.

Soprattutto il nostro paziente banchiere ricorda all’uditorio che questo “è tema che non dobbiamo cessare di spiegare all’opinione pubblica” sottolineando come i gestori “a cui sono affidati i nostri risparmi, di fronte a questo rischio, si coprono vendendo i titoli”. La speculazione “esiste ma si accoda a questo movimento”.

Vabbé: ve la faccio semplice. Sono (anche) i nostri soldi che accendono il fuoco della fuga di capitali dall’Italia. E i primi a farli fuggire sono gli italiani.

Lo spread siamo noi.

A lunedì.

Un altro trilemma per l’eurozona

Siccome viviamo tempi difficili non basta più dover affrontare semplici dilemmi.

Ormai l’eurozona si trova di fronte solo trilemmi.

Deve vedersela con un celebre trilemma monetario, e deve far fronte ad un altro impegnativo trilemma politico.

Ma da quando è esplosa la crisi è arrivato un altro trilemma: quello finanziario.

L’ultimo a parlarne è stato Vitor Constancio, vide presidente della Bce, in una recente conferenza organizzata dalla Banca Santander a Madrid. Il tema ve lo potete immaginare: l’Unione Bancaria.

Lontano dal clamore delle cronache, i nostri banchieri centrali si stanno dando un gran daffare per spiegare urbi et orbi (ma sempre in ambienti tecnici) la bellezza e la bontà della nascente Unione bancaria. Tutti costoro concordano sull’origine della crisi europea e intravedono nella nuova unione bancaria il rimedio più sicuro per curare i sintomi del malessere sin dalla loro origine, che poi è molto semplice: il credito facile.

E’ stato il credito facile infatti a generare gli afflussi di denaro in conto capitale dei PIIGS e il relativo deficit sulle partite correnti. “L’esposizione delle banche dei paesi core verso i paesi periferici è più che quintuplicata dal 1999 al 2007”, dice il nostro banchiere.

E’ stata la ritirata del credito facile a rendere insostenibili debiti privati gonfiati fino allo sfinimento dal credito facile e a provocare l’esplosione del debito pubblico, chiamato a metterci una pezza e quindi finito in crisi anch’esso.

Dulcis in fundo, è arrivata la crisi dello spread, conseguenza diretta della crisi del debito pubblico, che ha “costretto” le banche a farsi carico del finanziamento dei debiti sovrani, opportunamente foraggiate dalla Bce.

Così siamo arrivati alla fine del problema che corrisponde all’inizio: le banche.

Sono le banche, oggi, il problema dell’eurozona, come ieri, secondo i nostri banchieri centrali, erano le monete volatili.

Sicché è del tutto logico che all’unione monetaria succeda un’unione bancaria.

Questo è il succo della narrazione di Constancio che prepara la ricetta che conosciamo bene: meccanismo unico di supervisione e poi di risoluzione, una volta chiarito a norma di legge chi dovrà mettere i soldi sul tappeto per tappare eventuali falle scovate dal supervisore sovranazionale una volta che la Bce avrà concluso il suo assessment sulle principali banche europee a fine ottobre del 2014.

“Il Single supervisory mechanism – spiega Constancio – inizierà formalmente la supervisione nel novembre 2014 – sottolinea Constancio – ed è stato disegnato per risolvere il trilemma finanziario provocato dal livello nazionale di supervisione, al fine di garantire l’integrazione e la stabilità finanziaria spostando la supervisione a livello sovrazionale”.

Ecco il punto: anche il trilemma finanziario, al pari degli altri due, si risolve spostando potere dal livello nazionale a quello sovranazionale.

Vale la pena approfondire.

Il concetto di trilemma finanziario è stato elaborato da Dirk Schoenmaker, studioso di finanza bancaria, che nell’aprile 2011 ha pubblicato uno studio (“The financial trilemma”) che ha scalato le classifiche delle banche centrali.

Schoenmaker è una delle firme illustri della Duisenberg school of finance, presso la quale ha pubblicato diversi paper dedicati proprio all’analisi delle questioni bancarie europee, che è un’istituzione intitolata, non a caso, al primo presidente olandese della Bce, Wim Duisenberg.

Questo serve a contestualizzare un po’ l’analisi.

Al termine di una lunga dissertazione, il nostro economista definisce il nuovo trilemma in questi termini: non è possibile avere allo stesso tempo la stabilità finanziaria, banche transfrontaliere e la supervisione nazionale. Bisogna scegliere di rinunciare a una cosa per avere le altre due.

Il trilemma, insomma, ricalca lo schema classico: fisso tre opzioni, le rendo simultaneamente incompatibili e “suggerisco” a quale rinunciare.

Un espediente retorico.

E sarà pure un caso, ma tutti i trilemmi finiscono con la rinuncia a qualcosa di nazionale.

Infatti lo stesso Schoenmaker, pochi mesi dopo, nel gennaio 2012, pubblica un altro paper dal titolo “Banking Supervision and Resolution: The European Dimension”, dove propone una personalissima soluzione al trilemma da lui stesso inventato: “Bisogna muovere la supervisione bancaria dal livello nazionale a quello sovranazionale. E fare ciò renderà necessario mettere in mani europee la risoluzione delle crisi, basata su una credibile dotazione finanziaria e accordi legali”.

Ma non è che bisognava essere economisti di spicco per trovare questa soluzione. Alla stabilità finanziaria, infatti, nessuno vuole o può rinunciare. Che le banche siano ormai transfrontaliere è un dato di fatto, da quando c’è totale libertà di movimento dei capitali. Rimane la supervisione nazionale, e capirai: se ne può tranquillamente fare a meno per avere le altre due cose.

E infatti a giugno 2012 il Consiglio europeo, pressato dalla crisi e dalla frammentazione finanziaria europea, fissa i paletti della futura Unione bancaria, fissando i tre pilastri, primo fra i quali la supervisione, che viene affidata alla Bce.

Sicché si capisce beneperché Constancio concluda manifestando la convinzione che “la lezione più importante che abbiamo imparato è che un mercato finanziario unico con una moneta unica necessita di un meccanismo sovranazionale unico di supervisione e di risoluzione”.

E poi dice che gli economisti non servono.

Servono eccome.

In tutti i sensi.

Si allarga lo spread fra governo e Bankitalia

Una cosa l’ho capita, leggendo la lunga audizione del vice direttore della Banca d’Italia, Luigi Signorini, in Senato sulla legge di stabilità del 29 ottobre scorso. Ho capito che il governo ha fatto una rischiosa scommessa al ribasso sullo spread da qui al 2016. E che da questa scommessa dipende lo stato di salute della nostra finanza pubblica, visto che tutti i conti tornano solo se questa scommessa verrà azzeccata.

Avere la conferma da una fonte così autorevole di una circostanza che mi era già parsa singolare, mi ha fatto capire un’altra cosa: lo spread determinerà il nostro futuro, con tutto ciò che sussume. Vale a dire la dipendenza della nostra politica fiscale dagli umori dei mercati finanziari e dal contesto internazionale.

Che poi è un altro modo per dire che l’ammontare del nostro debito pubblico, per la montagna di interessi che genera e la dipendenza dall’esteroo che provoca, è un’ipoteca sempre più pesante sul nostro futuro.

Faccio un passo indietro.

A un certo punto della sua lunga audizione, Signorini ricorda che nella Nota di aggiornamento al DEF che il governo ha presentato a settembre “le proiezioni a medio termine sono basate anche sull’ipotesi di una significativa discesa del differenziale di rendimento tra i titoli di stato italiani e quelli tedeschi, che passerebbe, sulla scadenza decennale, dagli attuali 245 punti base a 150 nel 2015 e a 100 nel 2016-17”.

Senonché, sottolinea, “attualmente le previsioni dei mercati sono meno favorevoli”.

E come se non bastasse, “l’evoluzione futura dei rendimenti presenta ampi margini d’incertezza, risentendo dell’andamento dei mercati finanziari, dell’evoluzione dell’assetto istituzionale europeo e del quadro interno nel nostro Paese”.

Dulcis in fundo, sottolinea Signorini, “secondo le nostre valutazioni, la riduzione dello spread ipotizzata contribuirebbe a una maggior crescita di 3-4 decimi di punto percentuale l’anno”.

Ricapitolo.

Da una parte la Banca d’Italia osserva che le previsioni dei mercati sull’andamento dello spread sono meno favorevoli di quelle ipotizzate dal governo. Dall’altra che l’andamento di tale variabile solo in parte è conseguenza di quello che faremo come sistema Paese, mentre in gran parte dipende dal resto del mondo. E infine nota come fallire la scommessa dei ribassi previsti dal governo porti con sé conseguenze sul Pil nell’ordine dello 0,3-4% in termini di prodotto.

Ricordo che il DEF portava con sé la previsione di un Pil a +1,7% nel 2015 (spread a 150), a +1,8 nel 2016 e a +1,9% nel 2017 (spread a 100 punti). Le previsioni di Bankitalia portate in audizione non arrivano così lontano. Però è chiaro che si discostano da quelle del governo. Basta notare che la crescita prevista dal DEF per il 2014 è dell’1%, mentre Bankitalia si ferma a un +0,7%. E siccome il DEF si regge, oltre che sulla scomessa sullo spread anche su quella della crescita prevista, capite bene quanto sia caracollante il futuro che ci aspetta.

Ancora più interessante è leggere una nota in corsivo contenuta nell’audizione: “La Nota di aggiornamento non fornisce informazioni sul metodo di stima dei tassi d’interesse utilizzato nelle previsioni. L’andamento previsto per la spesa per interessi suggerisce che vi sia stato un cambiamento rispetto alla metodologia adottata negli ultimi documenti di programmazione, che utilizzava i tassi impliciti nella curva dei rendimenti per l’Italia”.

Non fatevi scoraggiare dal tecnicismo. Il senso è molto chiaro: il governo ha cambiato metodo di calcolo per ipotizzare l’andamento della spesa per interessi, e di conseguenza l’andamento del nostro saldo primario con tutte le conseguenza che ciò comporta su quello del deficit, sostituendo quello usato finora con uno assolutamente arbitrario.

Una scommessa, appunto.

Tanto è vero che, sottolinea, “le prospettive di una ripresa solida e duratura sono legate al realizzarsi di favorevoli condizioni interne e internazionali”.

Teniamo incrociate le dita. Perché vincere tale scommessa determinerà se davvero raggiungeremo il pareggio di bilancio nel 2015 (che dovevamo raggiungere a fine 2013), se non avremo bisogno di ulteriori manovre correttive, se, per farla semplice, riusciremo a mantenere i conti pubblici sotto controllo, a cominciare dal nostro livello di debito che, nota Signorini, nella Nota viene quotato, per il 2013, al 132,9% del Pil “livello superiore di quasi 12 punti rispetto al picco toccato a metà degli anni ’90“.

Vale la pena rilevare, a tal proposito, che in due anni il debito/pil è aumentato del 12,2%, del 7,7% se si escludono le somme versate per il sostegno dei paesi europei in difficoltà e l’effetto del pagamento dei debiti commerciali. Se non ci fosse stata la recessione che ha consumato l’Italia dal 2011 in poi, “si può valutare che il rapporto debito/pil sarebbe stato costante”, sempre al netto degli aiuti e del pagamento dei debiti commerciali.

Vuol dire, in pratica, che il nostro debito è inchiodato sostanzialmente da vent’anni.

Nel frattempo però la nostra pressione fiscale, calcolata come percentuale delle entrate totali delle amministrazioni pubbliche sul Pil, è arrivata al massimo storico, nel 2012, del 48,2% (era il 44,7 nel 2003).

Per capire dove siano finiti questi soldi, basta notare che la spesa per le amministrazioni pubbliche è passata dal 48,4% del Pil del 2003 al 51,2% del 2012. A tale andamento ha contribuito principalmente la spesa corrente (dal 44% al 48,1), è aumentata la spesa per interessi (compresa nella spesa corrente), dal 5,1 al 5,5%, mentre quella in conto capitale, quindi gli investimenti, è scesa dal 4,3 al 3,1%.

Vale la pena notare che l’incremento più rilevante della spesa corrente è stata quella per pensioni, passata dal 15,1% del Pil al 17,4%, malgrado le numerose riforme previdenziali.

Stando così le cose, capirete bene perché la scommessa del governo diventa rilevante. E anche perché Bankitalia si preoccupi di metterla in evidenza, ripetendo più volte che sarà necessario uno stretto controllo della spesa, che bisogna fare le riforme, e tutte le solite cose che sappiamo.

SIcché alla fine della lettura mi è sorto un sospetto.

Lo spread sul bund magari si restringerà.

Ma intanto si sta allargando quello fra il governo e Bankitalia.

Il ricatto dello spread e il modello giapponese

Con il voto del 25 febbraio l’Italia ha imboccato definitivamente il suo personale tornante della storia che più volte abbiamo preconizzato su questo blog. Poiché il futuro è denso di incognite, dovremmo ricordarci alcune cose per non perdere definitivamente la bussola.

1) La posizione patrimoniale sull’estero dell’Italia, secondo i dati diffusi da Bankitalia il 21 febbraio scorso, risultava, alla fine del terzo trimestre 2012 negativa per 351,7 miliardi, il 22,4% del Pil;

2) Il debito estero complessivo, secondo i dati di Bankitalia del settembre 2012, ammonta a oltre 1.883 miliardi, una buona parte del quale, pari a circa 695 miliardi, è debito delle amministrazioni pubbliche. Ossia la quota di debito che collochiamo all’estero per finanziare il nostro debito pubblico. Il resto è debito nei confronti di autorità monetarie, istituzioni finanziarie e investimenti diretti;

3) Il debito pubblico complessivo delle amministrazione centrali, quindi senza considerare quello degli enti locali e territoriali, al dicembre 2012 era di circa 1.881 miliardi;

4) Dai dati di Bankitalia desumiamo che il 36,94% del nostro debito pubblico viene collocato all’estero: è lì che si annidano in gran parte le turbolenze dello spread.

5) A fine 2011 (dati Bankitalia) la ricchezza finanziaria delle famiglie italiane, ossia il nostro risparmio, era di circa 3.200 miliardi, in calo del 3,4% sul 2010. Se a questa cifra sottraiamo le passività, 900 miliardi (in aumento del 2,1% sul 2010), la ricchezza finanziaria netta a livello macro arriva a circa 2.300 miliardi;

6) Si calcola che circa l’11% del debito pubblico italiano sia direttamente in mano alle famiglie. Quindi 100 e passa miliardi.

Stando così le cose, dovremmo ricordarci che ogni aumento di spread ha un’influensa diretta sul costo del debito, che si ripercuote anche sugli anni a venire. L’unica soluzione per frenare il ricatto dei mercati internazionali, giustamente preoccupati dell’andamento dei loro investimenti, è capire che abbiamo i soldi per ricomprarci almeno il nostro debito estero che incide sul debito pubblico.

Se vogliamo liberarci dal ricatto dello spread dobbiamo pagare il conto. E comprarci il diritto a decidere il nostro futuro. Chi teme che così facendo si possa andare incontro alla temibile deflazione che affligge il Giappone dovrebbe notare che la recessione italiana è in corso da anni. In deflazione, praticamente, ci siamo già. Con l’aggravante che tale circostanza non riguarda il livello generale dei prezzi, che anzi crescono più della media Ue, ma i fattori produttivi e il prodotto finale. Che è peggio.

In pratica dobbiamo adottare una soluzione alla giapponese. Il Giappone ha un rapporto debito/Pil che si avvia a superare il 240%, che rimane sostenibile perché la quasi totalità del debito è in mano ai residenti. Il Giappone ha anche una moneta sovrana e una banca centrale, che può liberamente acquistare debito pubblico. E questo è un vantaggio che noi non abbiamo. Ma ne abbiamo altri.

Abbiamo alle spalle una ricchezza patrimoniale e finanziaria fra le più alte del mondo, che quota otto volte il reddito, e un livello di indebitamento medio (circa il 70% del reddito) che è il più basso fra i paesi avanzati.

E’ il momento utilizzare questi vantaggi.

Prima che sia troppo tardi.

Debito francese: piace alla gente che piace

Il debito francese è molto popolare nel mondo. I nostri cugini d’Oltralpe, infatti, hanno il poco invidiabile primato del rapporto debito estero/Pil più alto del mondo. Ben più alto del nostro. E tutto questo senza che lo spread faccia una piega. Quasi un mistero macroeonomico. In passato altri paesi,anche importanti, hanno subito devastante crisi valutarie per esposizioni estere assai meno significative.

I dati parlano chiaro. A fine 2011, secondo i dati della Banca mondiale, lo stock di debito accumulato dai francesi superava i 5.000 miliardi di dollari: il 180% del Pil. E la situazione non è migliorata nel 2012. Nelle ultime rilevazioni della World Bank, il debito estero francese ha chiuso a 5.014 miliardi di dollari il 2012 dopo un picco di 5.130 nel primo quarto e un calo a 4.853 nel secondo. A guidare la salita dell’esposizione estera è stato il settore pubblico, passato dai circa 1.373 miliardi di fine 2011 ai 1.496 miliardi di fine 2012, mentre l’esposizione delle banche francesi è più o meno stabile a circa 2.178 miliardi.

Giusto per la cronaca, al secondo posto della classifica dei paesi più indebitati con l’estero c’è la Germania, che a fine 2011 aveva uno stock di debito estero pari a circa 5.338 miliardi di dollari (il 160% del Pil), poi c’è l’Italia (2.350 miliardi di dollari, 120% del Pil) e poi gli Stati Uniti (15.508 miliardi, più o meno il 110% del Pil).

Ma torniamo ai nostri amici francesi. L’aumento registrato nel corso del tempo del debito estero, in larga parte spinto dalle amministrazioni pubbliche, ha avuto un impatto sul rapporto debito pubblico/Pil che a fine 2011 aveva già superato il 96% e nel 2012 ha toccato un nuovo record a causa della crescita zero, da un parte, e dell’aumento di stock (2.613 miliardi nel terzo quarto 2012), dall’altra.

Eppure la Francia non soffre di mal di spread.

Se guardiamo gli aggregati negli ultimi anni, vediamo che il debito estero è cresciuto dai 3.817 miliardi del 2006 ai 5.014 del 2012, ossia più o meno il 30% in sette anni. Questo mentre il debito pubblico ha aumentato l’incidenza sul Pil dal 75,5% del 2008 al 96,2% di fine 2011, il 25% in quattro anni. In pratica la crisi finanziaria ha riguardato sia il bilancio dello stato che la bilancia dei pagamenti.

Eppure lo spread francese è assente dalla scena pubblica (poche decine di punti dal bund sono una non notizia).

Allora uno guarda altre variabili. Tipo il rapporto deficit/Pil. Mentre il bilancio italiano, foraggiato dai notevoli incrementi fiscali, si avvia faticosamente verso un pareggio di bilancio nel 2013, quello francese era previsto arrivasse al fatidico 3% del Pil per quest’anno (5,7% nel 2011), ma il governo ha già sussurrato che forse non ce la farà.

Ma lo spread non si è mosso.

Lasciamo da parte la contabilità pubblica e parliamo di produttività, allora. I dati della Banca Mondiale dicono che la Francia ha un indice di produttività pari a 85,3. Il nostro è 85,2. Non può essere che un decimale di produttività in più valga 200 punti di spread. Anche perché la Francia ha un costo del lavoro parecchio elevato (116,4 indice World Bank). In più i francesi si portano appresso un’armata di dipendenti pubblici e hanno un livello di spesa pubblica pari più o meno al 50% del Pil (noi siamo al 45%). Tutta roba che farebbe inorridire i commentatori italiani (che però in media non si occupano della Francia): quelli che lo spread è colpa della spesa pubblica e della produttività bassa e del costo del lavoro, ecceter eccetera.

La logica economica, di fronte a queste evidenze, non può che cedere il passo (d’altronde si chiama economia politica non a caso). C’è solo una spiegazione per motivare l’apparente robustezza della fragilissima Francia. Il debito francese, a differenza del nostro, piace.

Specie alla gente che piace.

Lo spread e la pensione asociale

Quando parliamo di spread o di rating, dovremmo ricordarci una cosa. I fondi pensione italiani, a fine 2011, gestivano un patrimonio per prestazioni pensionistiche pari a 90,7 miliardi di euro, equivalenti più o meno al 6% del Pil italiano.

Il 46,4% di questa massa di denaro (circa 42 miliardi) è investita in titoli di stato. L’investimento in titoli di stati italiani pesa 17,7 miliardi, altri 4,6 miliardi sono stati investiti in titoli tedeschi, e 3,2 miliardi in titoli francesi. Circa un altro 3% (1,1 miliardi) è investito in titoli di Spagna, Portogallo e Irlanda.

In totale, quindi, circa il 29% (26,6 miliardi) del patrimonio dei fondi pensione italiani (dati Covip, relazione 2011) è investito in titoli di stato che hanno rendimenti bassi ma “sicuri” (Germania e Francia) o più alti ma incerti (Italia, Spagna, Portogallo e Irlanda). In particolare l’investimento italiano sul totale dei fondi pensione pesa oltre il 19%.

Quando parliamo di spread, quindi, dovremmo ricordarci che l’aumento dei rendimenti provoca un dimagrimento dei corsi dei titoli. Quindi una crisi dello spread ha un impatto diretto sul valore del portafogli titoli dei fondi pensione. Questi ultimi, in caso di crisi finanziaria grave, potrebbero veder crollare il loro patrimonio, con un effetto diretto sulla capacità di erogare le rendite, che crollerebbero di conseguenza.

Quando parliamo di rating, invece, dovremmo ricordarci un’altra cosa. I gestori dei fondi pensione, e quelli italiani non fanno eccezione, sono “costretti” a investire su categorie di titoli che hanno una certa classe di rating. Un taglio di rating, teoricamente, potrebbe spingere i gestori a disfarsi dei bond dello stato declassato, provocandone un calo (e un relativo aumento di spread).

La Covip ha ben presente il problema. A pagina 78 della sua relazione scrive: “La situazione economica dell’area dell’euro determinatasi, in particolare, tra la seconda parte del 2011 e i primi mesi del 2012, ha inoltre indotto a valutare le conseguenze sulla gestione finanziaria dei fondi del downgrade di alcuni paesi europei da parte delle agenzie di rating. In particolare, la questione si è posta a seguito dell’abbassamento del livello di rating dei titoli dello Stato italiano, consistentemente presenti nei portafogli, in rapporto al livello minimo di rating contrattualmente previsto da alcuni fondi per l’investimento in titoli di debito”. La soluzione proposta dalla commissione è stata quella di “riconoscere ai fondi margini di flessibilità nella gestione delle conseguenze del downgrading al fine, da una parte, di salvaguardare l’operatività in titoli del nostro debito sovrano e, dall’altra, di scongiurare il rischio di un consolidamento delle perdite laddove tali titoli fossero stati dismessi”. Ciò in quanto “il deprezzamento dei titoli di Stato europei presenti nei portafogli dei fondi ha contribuito a una contrazione del valore del patrimonio di pressoché tutte le forme pensionistiche che detengono tali strumenti”. Anche perché i fondi sono costretti dalla legge (decreto legislativo 252/2005) a valutare i propri asset a valori correnti (mark to market) e non secondo il criterio del costo storico. Da qui il dibattito per modificare la norme.

Queste problematiche sembreranno astruse, ma in realtà sono assai concrete. Lo sanno bene i greci. I fondi pensioni greci sono stati sbancati dalla crisi nazionale del debito. Si calcola che lavoratori e pensionati abbiano perduto circa 10 miliardi di euro di asset con la ristrutturazione del debito di marzo 2012. Anche perché, si è saputo dopo, la banca centrale greca, che amministra il 77% dei surplus dei fondi pensione, aveva avuto la brillante idea di investire 1,18 miliardi di euro in bond greci quando ormai la crisi era già conclamata. Per amor patrio, probabilmente (come i nostri fondi pensione), ma vallo a spiegare ai lavoratori e ai pensionati, che hanno visto (e vedranno anche in futuro) i propri rendimenti andare a picco (fino al 33% in meno).

Quando parliamo di spread o di rating, perciò, nessuno dovrebbe dire che non gli importa. Tantomeno i lavoratori di oggi che saranno i pensionati di domani, quando le pensioni, per importi e consistenza, già somiglieranno parecchio alle pensioni sociali di oggi.

Una crisi finanziaria non può che far male ai lavoratori di oggi: rischiano di diventare i pensionati asociali di domani.