Etichettato: inflazione

Più offerta e meno domanda: così l’inflazione rallenta

Fra le molte circostanza che influenzano l’andamento dei prezzi, l’andamento dell’offerta e della domanda in qualche modo le sommano tutte, anche se ovviamente non le esauriscono. Nel senso che la quantità di beni e servizi richiesti e la loro disponibilità sui mercati impattano sui prezzi notevolmente, specie quando hanno andamenti molto diversi dai loro trend storici.

La qualcosa si è verificata durante la pandemia, quando alla crisi dell’offerta, determinata dal blocco delle produzioni, si è associato una forte domanda seguita all’allentamento delle restrizioni. Una domanda ben fornita di risorse, peraltro, visto che ai risparmi forzosi accumulati da molti durante le chiusure si sono associati gli stimoli fiscali e monetari concessi dai governi.

Questa tempesta perfetta ha iniziato visibilmente a schiarirsi l’anno scorso, quando la disinflazione è divenuta più robusta, sommandosi stavolta al ritiro degli stimoli l’aumentata produzione e una domanda mitigata dagli eccessi del 2022.

Il grafico sopra ci consente di apprezzare le differenze fra paesi molto diversi fra loro, che però hanno in comune una cosa: il contributo dell’offerta è stato per tutti negativo. Nel senso che ha diminuito la pressione sui prezzi. Notate che in molti dei paesi osservati – il caso americano è importante – anche la domanda ha contributo alla disinflazione. Nel senso che la gente ha chiesto meno beni e servizi, a fronte di una maggiore disponibilità di beni e servizi.

I due movimenti si sono quindi sommati e hanno contribuito al forte rallentamento dei prezzi che si osservato in corso d’anno, e questa è sicuramente una buona notizia.

Quella meno buona è che la disinflazione non è stata uniforme. Nei paesi Ocse si osserva una persistente inflazione dei servizi, tanto per cominciare.

In secondo luogo, proprio l’entità di questa disinflazione l’anno scorso solleva interrogativi sulla sua solidità. Andiamo verso un mondo in cui ci saranno meno beni e servizi del 2023, visto che la crescita (ossia la produzione) ha rallentato, mentre la domanda su alcuni settori rimane molto tirata. Esiste la probabilità che i due effetti combinandosi esprimano una tendenza diversa da quella osservata, specie se i governi vorranno provare a raffreddare l’economia senza troppi traumi. Fra quello che è successo e quello che succederà c’è sempre un legame. E solo il tempo, purtroppo o per fortuna, ci può dire come si sciolga.

Cartolina. L’inflazione buona

Se tutto andrà bene, ossia come immaginano i previsori professionisti di cose economiche, l’inflazione tornerà intorno al 2 per cento, ossia nei limiti del target Bce, entro un paio d’anni. Il tempo di far sgonfiare i rialzi indotti dai noti problemi che non serve qui riepilogare. A quel punto molti festeggeranno per lo scampato pericolo. Le banche centrali la smetteranno di alzare i tassi, la giostra potrà ripartire e vivremo felici e contenti. Se succederà quello che ci si aspetta, le aspettative di inflazione rimarranno ancorate al target e non partiranno spirali distruttive fra salari e prezzi. Insomma, se tutto andrà bene, non finiremo rovinati. L’inflazione buona prenderà il posto di quella cattiva. Ma il calo dell’inflazione non vuol dire che i prezzi torneranno quelli di prima. Semplicemente aumenteranno di meno. Chi ha avuto, ha avuto. E chi ha dato dovrà continuare a dare. Solo un po’ meno.

Cartolina. Strozzature

Tratteniamo il fiato, spaventati dalla guerra scatenata dai russi in Ucraina, e così ci siamo dimenticati che eravamo già da un pezzo in debito di ossigeno. Dal 2021, almeno. Ossia da quando le strozzature provocate dal Covid hanno mandato in sofferenza le catene globali di produzione e distribuzione, provocando la botta di inflazione che stiamo patendo tutti. E adesso la guerra, che peraltro mina profondamente il carburante – letteralmente – della globalizzazione. Così le strozzature persistono e diventano soffocanti. E noi diventiamo anaerobici. Smettiamo di comprare.

Cronicario: Udite udite, l’inflazione ti impoverisce

Proverbio del 9 maggio Una buona azione è meglio di tre giorni di digiuno

Numero del giorno: 1.100.000 Famiglie italiane dove tutti cercano lavoro

E’ primavera e insieme alle foglie spuntano pure le audizioni sul Def, che pure se l’ha scritto un governo fantasma, viene comunque ampiamente commentano da un numero cospicuo di pezzi grossi che ci regalano la loro visione illuminata sui conti del nostro paesello afflitto (ma che davero?) ognuno dal suo peculiarissimo punto di vista. Oggi per dire si sono espressi nell’ordine: l’Istat, Bankitalia, l’Ufficio parlamentare di bilancio, il presidente dell’Unione delle Province d’Italia

che forse son state abolite ma anche no e comunque l’Unione rimane, hai visto mai, e infine l’Anci. Vista l’importanza degli assisi davanti alle commissioni di Camera e Senato, che intanto si scatenavano con le scommesse sul governo che forse ci sarà fra il gatto e la volpe alla faccia del solito Pinocchio, ho pensato che fosse il minimo regalarvi una perla di ognuno di questi interventi. Solo un assaggio però che ho da fare.

Cominciamo dagli ultimi che notoriamente sono i primi anche nell’aldiqua. L’Anci perciò. La richiesta più saliente è stata la richiesta di prorogare al 31 luglio i termini per la presentazione della documentazione della contabilità economica patrimoniale da parte dei comuni perché molti rischiano di non farcela e potrebbero finire sciolti e commissariati. Capirete che nessuno regge nuove elezioni.

Risalendo la china, troviamo l’Upi che molto signorilmente ha chiesto alle Commissioni di trovare un 280 milioni – spiccioli signora mia – per consentire a molte province, che sono sciolte ma anche no, di chiudere i bilanci, la qualcosa impedisce l’erogazione dei servizi che dovrebbero erogare ai cittadini, ma pure no.

Dopo questa prestazione edificante dei nostri enti locali, autentici maestri di vita pubblica, risaliamo fino all’Upb che col linguaggio cristallinamente incomprensibile dei burocrati dice quello che nessuno vuole sentire, ma che per fortuna nessuno capisce: “Rispetto ad un aggiustamento richiesto di 0,3 punti, il Def mostra un miglioramento del saldo strutturale di solo 0,1 punti di Pil. Nonostante la flessibilità concessa, si evidenzierebbe quindi un rischio di deviazione di -0,2 punti di Pil che dovrebbe comportare la necessità di una manovra aggiuntiva di 0,2 punti sul 2018”. Per giunta “secondo le stime più recenti della Commissione Ue non vi sarebbe nessun aggiustamento strutturale nel 2018, evidenziando quindi il rischio di una deviazione pari a -0,3 punti, maggiore di quanto precedentemente stimato”. Che vor di’?

Gli fa eco Bankitalia che ripete come un mantra: non toccate le pensioni, la cui riforma “è un punto di forza” e se proprio non si vuole far scattare l’aumento Iva toccherà “ricercare fonti alternative di aumento di entrata o riduzione di spesa”.

Dulcis in fundo l’Istat, che declina una delle sue migliori rappresentazioni che farà la gioia dei nostri piangitori ufficiali (se non siete iscritti al club correte a farlo che i tempi son propizi): Che dice l’augusto presidente Istat? Che nel 2017 c’erano cinque milioni di persone in povertà assoluta, l’8,3% della popolazione residente, pari a 1,8 milioni di famiglie, il 6,9% del totale, lo 0,6% in più rispetto al 2016. Ma la perla è nascosta fra le righe che non leggono i piagnoni a cui bastano i titoli: la metà dell’incremento di questo 0,6% di famiglie impoverite l’ha determinato l’inflazione, per quanto bassa.

Ecco. Adesso quando vi dicono che bisogna avere un’inflazione pari o vicina al 2% fateci un pensierino.

A domani.

Cronicario: L’insalata diventa un bene di lusso

Proverbio del giorno Quando il leone invecchia anche le mosche lo attaccano

Numero del giorno: 260mila Aumento globale produzione barili petrolio a febbraio

Altro che petrolio: l’ultima frontiera del carovita, oramai acclarata, sono bieta, broccoletti e lattuga. L’Italia è stata invasa da un’orda di vegetali freschi che nel mese di febbraio 2017 ha rincarato del 37,2% rispetto a febbraio 2016 quando, chissà perché. i prezzi calavano persino. Oggi questi esserini verdi, con la decisa complicità del petrolio certo, hanno fatto schizzare di un altro 0,1% la stima dell’inflazione di febbraio di Istat, portandola quindi all’1,6% su base annua, che non è il 2,2% tedesco e neanche il 3% spagnolo, e tantomeno il 2,7% americano,

col dato core al 2,2%,

ma comunque è un bell’aumentare, specie in un paese come il nostro che fino a ieri l’altro frignava lamentando rovinose deflazioni. Ora uno può pure credere che la tensione sui prezzi dipenda dal petrolio, che comunque da qualche giorno sta sotto i 50 dollari, ma se si guarda al dato Usa disaggregato si scopre che la storia non è così semplice.

E potete scommetterci che stasera (ora italiana) quando il FOMC della FED deciderà quello che tutti danno per scontato, ossia di aumentare i tassi, questa considerazioni le faranno anche loro.

Ora non è che dovete sostituire l’isteria insensata per la deflazione con quella altrettanto dissennata per l’inflazione. Il succo del discorso è semplice: sta finendo l’alta marea del denaro easy. Il QE rimarrà in campo, solo che non significherà più quantitative easing, ma quod eramus. E quello che abbiamo sono tassi di inflazione più elevati e quindi tassi di interesse che andranno a crescere molto presto, a cominciare (forse) da stasera.

Perciò oltre a dover fare i conti con l’insalata diventata un bene di lusso, noi italiani dobbiamo cominciare a guardare col dovuto brivido a quella montagna di debito pubblico, proprio oggi aggiornato da Bankitalia a poco più di 2.250 miliardi di euro, che ha la spiacevole controindicazione di generare interessi passivi che ogni anno valgono un paio di leggi di stabilità.

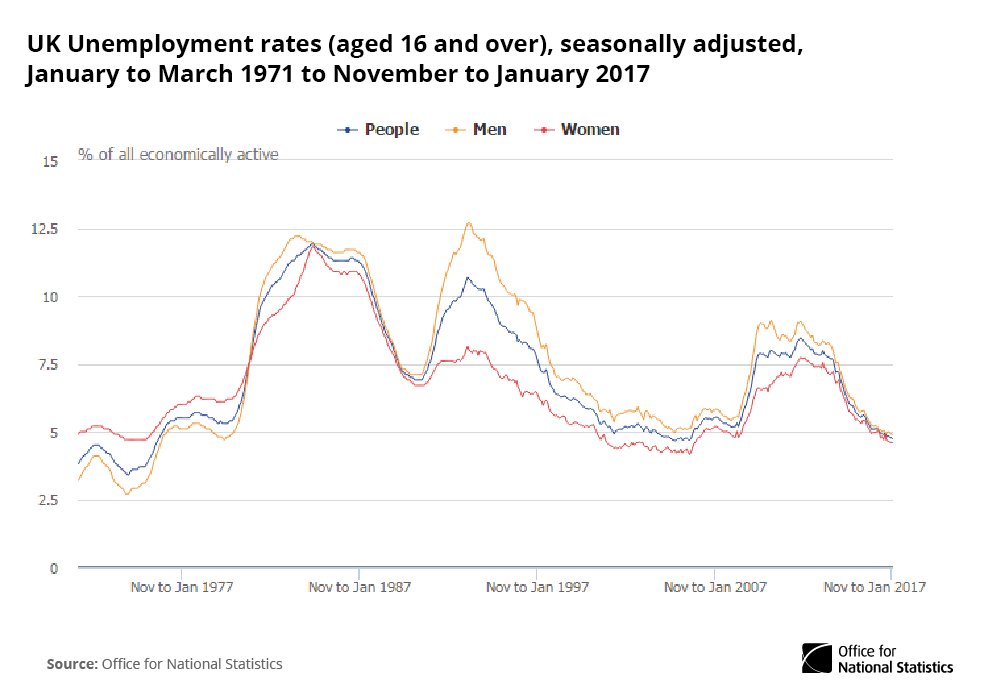

La buona notizia è che questa ripresa globale dei prezzi fa il paio col miglioramento del mercato del lavoro in tutta Europa, con gli occupati che, nell’Europa a 28, hanno superato il livello pre crisi (nell’EZ ancora no).

Con l’UK a fare la fenomena, visto che la disoccupazione è arrivata a 4,7% nel periodo novembre gennaio, il livello più basso dal 1975.

Infine, dovete assolutamente leggere lo speech col quale il governatore della Buba, il cattivissimo Weidmann, ha parlato sul tema “L’agenda del G20 sotto la presidenza tedesca” proprio stamattina. Vi dico solo una cosa: “A global crisis requires a global solution”. E chi ha orecchi…

A domani.

L’ottimismo della volontà: il mistero del target d’inflazione al 2%

Sarà l’anno nuovo, che come sempre nutre speranze e alimenta fraintendimenti. Però mi è capitato di leggere in queste vacanze alcuni interventi dei principali governatori delle banche centrali e ne ho tratto una illuminante rivelazione: l’aria è cambiata ai piani alti della finanza: nel 2015 andrà tutto bene.

Poi, certo, potete anche non crederci. Però i governatori fanno di tutto per convincerci che il 2015 sarà l’anno della riscossa. Che dopo un settennio di vacche magre, ne comincerà un altro in cui le vacche magari non arriveranno ad ingrassare, ma di sicuro torneranno in forma.

Il primo governatore di cui vorrei raccontarvi è il nostro beneamato Haruhiko Kuroda, a capo della BoJ, ossia della banca centrale giapponese che più di tutti ha spinto sul pedale dell’allentamento monetario nell’ambizione di far ripartire se non la crescita almeno l’inflazione.

In un suo intervento del 25 dicembre, quindi al lordo del crescente buonismo del periodo festivo, Kuroda ha fatto sfoggio della sua migliore retorica, già dal titolo: “Welcome to the “2 Percent” Club”.

Capirete che mi sono drizzate le orecchie. Da tempo mi sforzo di capire senza alcun costrutto perché mai le principali banche centrali siano così ostinate nel perseguire questo target d’inflazione. Perché proprio il 2%? Sicché mi son bevuto Kuroda tutto d’un fiato.

Il governatore ha esordito ricordando che nel 2014 il Giappone ha portato a casa una crescita significativa dei profitti delle imprese, un tasso di disoccupazione al 3,5% e un tasso di inflazione, al netto degli effetti dell’aumento delle tasse sul consumo, cresciuto dell’1,25% rispetto alla fine del 2013 che motiva la convinzione secondo la quale le aspettative inflazionistiche in Giappone sono ancorate al rialzo. Che poi è quello che il Giappone cerca da un ventennio di ottenere.

Senonché in questo carosello di successi si sono infilate un paio di scocciature. L’aumento delle tasse sui consumi, intanto, e poi la repentina caduta dei corsi petroliferi, col risultato che nell’ottobre scorso l’inflazione ha rallentato allo 0,9, spingendo la Banca centrale a concedere ulteriori allentamenti monetari, il famoso qualitative and quantitative easing (QQE).

Ciò basta a Kuroda per affermare che “l’economia giapponese è sulla strada giusta per superare la prolungata deflazione e raggiungere il target di inflazione del 2%”.

Certo, ammette, “molti hanno detto che gli unici che hanno beneficiato del QQE sono le grandi imprese e le famiglie più ricche” e che ” i benefici non si sono estesi all’intera economia e che, anche se la deflazione è stata superata, per molti vivere diventerà più difficoltoso finché i salari non cresceranno in accordo con i prezzi”.

E tuttavia, osserva “credo che tutti coloro che oggi si lamentano non stessero meglio quando l’economia era in deflazione”. Che è come dire che il meno peggio non coincide necessariamente con il meglio. O almeno, non per tutti.

Rimane la convinzione che una volta raggiunto il target del 2% i benefici del QQE inizieranno a diffondersi più capillarmente. E per convincere gli uditori Kuroda sommarizza i guasti che un prolungato stato deflazionario provoca in un’economia, sui tassi, sui consumi e sugli investimenti. Situazione che ormai conosciamo bene.

Per questa ragione raggiungere l’obiettivo inflazionistico del 2%, sottolinea Kuroda, trasformerà l’economia giapponese. L’avvento del QQE, sottolinea, ha avuto effetti positivi sui tassi reali, non solo quelli nominali, ha stimolato la domanda e migliorato l’output gap, ossia la differenza fra Pil reale e Pil potenziale. E ovviamente ha fatto salire i prezzi. L’inflazione è una panacea per i debiti, fra le altre cose.

Circostanza più importante, ha orientato al rialzo le aspettative di inflazione, ossia quella miscela impalpabile di sentimenti che la cosiddetta scienza economica pretende di misurare con la statistica.

Se i cittadini si convincono che l’inflazione salirà, saranno più disposti a spendere, quindi le imprese investiranno di più, quindi tutti si indebiteranno più allegramente perché il valore reale del debito andrà a diminuire nel corso del tempo. “In un’economia che raggiunga il target inflazionistico del 2%, il comportamento razionale delle imprese e dei consumatori non sarà di accumulare contanti e depositi, ma di investire e consumare”.

Nulla di nuovo, insomma.

Quello che vale la lettura dell’intervento è altro. In particolare quando il governatore nota che molti si chiedono perché l’obiettivo inflazionistico debba essere proprio il 2%. Non sono solo io il curioso, insomma.

Ebbene, la risposta è disarmante: molte economie avanzate considerano un’inflazione del 2% in media una situazione di stabilità dei prezzi.

Che significa? Che in pratica, spiega il nostro banchiere, secondo questo modo di vedere avere un’inflazione al 2% equivale, nella percezione dei soggetti economici, a non avere inflazione, ossia che i prezzi mutano assai poco, senza che ciò impedisca, ai fini della contabilità nazionale e dei debiti di godere dei benefici dell’inflazione. In sostanza, l’inflazione al 2% c’è, ma non si vede. Così almeno dicono, forti della loro credibilità, le principali delle banche centrali.

Sottolineo che il target non è stato fissato in virtù di una qualche scienza, per quanto discutibile, che lo determini, ma perché le principali economie avanzate si son trovate d’accordo. Nulla di più politico.

Ed è qui, nella zona grigia in cui l’opinione incontra la matematica che l’economia rivela il suo volto più autentico di espediente retorico, ma politicamente assai concreto.

“Contrariamente a quanto si pensi – spiega Kuroda – una situazione in cui il CPI (indice dei prezzi, ndr) raggiunge una crescita del 2% l’anno in maniera stabile non è una situazione in cui i prezzi stanno aumentando sostanzialmente. Al contrario, in questa situazione le persone noteranno che i prezzi sono più o meno piatti e che nell’insieme crescono molto moderatamente”.

A fronte di questa percezione sociale, fondata su null’altro che un’opinione condivisa da un manipolo di banchieri centrali, ossia il nostro “Club del 2%”, la matematica ci dice che un’inflazione del 2% dopo vent’anni, utilizzando la formula dell’interesse composto, porta a un aumento dell’inflazione del 48,5%. Il che ha un effetto assai concreto sui debiti, pubblici e privati, che sulla formula dell’interesse composto sono basati.

Per non parlare del cambio. “Se l’inflazione annuale del 2% viene raggiunta dagli altri paesi, ma non dal Giappone – spiega – lo yen si apprezzerà in termini nominali”. Il che altera la parità dei poteri d’acquisto, che misura la differenza di costi fra un paese e un altro e quindi interferisce sui cambi reali. Se tutti i paesi hanno un’inflazione del 2%, tale parità rimane costante, e quindi anche i cambi rimangono stabili. Il trionfo dell’ottimismo della volontà.

D’altronde l’economia ha sempre postulato meravigliosi equilibri generali tanto perfetti quanto irrealizzabili. Ma intanto politicamente molto cogenti. Per vostra memoria, ricordo che il club del 2% comprende il Giappone, gli Stati Uniti, l’eurozona, il Regno Unito, il Canada, l’Australia, la Nuova Zelanda, la Svezia e la Svizzera.

Dobbiamo esser grati, quindi a Kuroda San che ci ha illuminato circa uno dei misteri più incomprensibili dell’epoca attuale: il target inflazionistico, ossia l’ennesimo dogma del nostro evo economicizzato, indebitato e squilibrato che si propone di usare l’inflazione per abbattere i debiti, stabilizzare le valute, e in sostanza la crescita, senza che i cittadini abbiano a farci caso. Senza che abbiano a pagar pegno. Quasi a dire che si può espiare il peccato senza alcuna penitenza.

Come ogni club che si rispetti, come quello del 3% del deficit/pil, anche il club del 2% promette il paradiso.

Basta crederci

(1/segue)

Leggi la seconda puntata Leggi la terza puntata Leggi l’ultima puntata

L’invenzione dell’inflazione

Mi sorprendo sempre quando osservo un banchiere riscoprire le virtù cardinali, attitudine che potrebbe farlo sospettare d’una qualche inclinazione spirituale che esondi dalla contabilità. Eppure non dovrei. Il mestiere stesso del banchiere, basandosi sulla fiducia, cos’altro è se non una celebrazione dell’effimero, travestita col solido fondamento della matematica?

Sicché ho letto tutto d’un fiato l’intervento dello scorso 24 settembre di Charles L.Evans, presidente della Fed di Chicago, non tanto perché fossi interessato all’ennesima dissertazione sulla fine delle straordinarie politiche monetarie americane, che quando arriverà sarà dolorosa e lo sanno tutti, ma esclusivamente per il titolo: “Patience is a virtue when normalizing monetary policy”.

Mi ci è voluto poco ad assimilare la pazienza di cui discorre il banchiere alla prudenza teologica, e il prosieguo della lettura mi ha confermato che non avevo torto: i nostri banchieri centrali dovranno utilizzare tutta la prudenza di cui dispongono per evitare, a exit strategy iniziata, di far sprofondare il mondo di nuovo nella depressione deflazionaria dalla quale con molta fatica sta sforzandosi di emergere.

Ma altrettanta prudenza dovranno osservare per evitare il demone uguale e contrario: l’inflazione. O almeno un’inflazione che sia la riedizione in stile XXI secolo del flagello che devastò le economie occidentali nei settanta del XX. Perché il banchiere, ed ecco che scopro un’altra delle sue virtù cardinali, adora la temperanza: vorrebbe un’inflazione temperata, diciamo del 2% l’anno o giù di lì, con ciò dovendosi dedurre che tale tasso di inflazione sia quello ottimale per garantire una crescita stabile dell’economia. E sarà sicuramente così, anche se io faccio fatica ad asseverare tale convizione, essendo del tutto ignorante di studi o semplici allocuzioni, che certifichino tale livello di inflazione come autenticamente benefico per tutti noi.

Ma non è tanto questo il punto (mi riprometto tuttavia di approfondire). Il punto è che il banchiere centrale persegue tale missione con fortezza – ed ecco un’altra virtù cardinale – degna di un autentico credente.

Talché a un certo punto mi sono fatto una di quelle domande inutili che mi faccio di solito e che finiscono col rivelarsi pregne di soddisfazioni: ma quando comincia la storia recente dell’inflazione?

Cent’anni fa, dicono gli storici, finiva a causa della guerra l’epoca d’oro della stabilità dei prezzi che era durata oltre cinquant’anni. Un paper di un paio di anni fa di Michael D. Bordo (“Under What Circumstances Can Inflation be a Solution to Excessive National Debt: Some Lessons from History”) mi ha ricordato che prima del caos monetario ed economico provocato dalla Grande Guerra, l’inflazione fu deliberatamente usata, ad esempio, dalla Banca d’Inghilterra monetizzando debito pubblico solo all’indomani della guerre napoleoniche per abbattere lo straordinario ammontare di debito pubblico cumulato nel corso della guerra, che passò dal 260% del 1819 al 127% del 1849. Ma poi fino agli albori del confltto mondiale l’inflazione smise di essere un problema. Anche perché la Gran Bretagna, dopo la guerra, adottò una politica coerente con l’ortodossia economica dell’epoca, basata su equilibrio di bilancio e difesa del cambio fissato dal gold standard.

La semplice osservazione dei fatti, pure se così affrettatamente, mi consente di arrivare a una banale conclusione. L’inflazione è sovente una conseguenza della guerra, poiché le guerre fanno salire i debiti e in qualche modo il governo deve liberarsene e può farlo solo in due modi: o alzando le tasse visibili, quindi quelle si pagano sui redditi e sui consumi, o quelle invisibili. L’inflazione è sicuramente quella più rilevante. In tal senso l’inflazione, che vede le banche centrali nel ruolo di guardiane incaricate di lasciare a questa tassa invisibile un guinzaglio non troppo lungo né troppo corto, è una specificità della modernità, così come lo sono gli enormi debiti pubblici ormai onnipresenti nei paesi avanzati.

Diversamente accadde in Francia, dove l’iperinflazione provocata dagli assegnati, la moneta cartacea messa in circolo dopo la rivoluzione, condusse Napoleone a fondare la Banca di Francia, nel 1803, adottando il nuovo franco germinale e il bimetallismo. Ma poiché il governo francese non aveva credibilità sufficiente per far sostenere emissioni importanti di debito o emettere nuova moneta a copertura dei debiti vecchi, che intanto erano andati in default, la Francia dovette finanziare la sua guerra aumentando le tasse.

Anche in questo caso, insomma, emerge con chiarezza che l’inflazione è conseguenza di atti straordinari compiuti dai governi in momenti straordinari.

L’inflazione, in tal senso, è la controparte del capitale fittizio che viene generato in conseguenza della creazione esorbitante di mezzi di pagamento, magari per alimentare un dispendio esagerato di risorse pubbliche. Come nel caso di guerra, o, per fare un esempio a noi più vicino, della crisi finanziaria che ha costretto i governi a farsi carico di quantità di debito paragonabili a quelli di guerra.

Se l’inflazione è stata la conseguenza del superindebitamento, ieri come oggi, allora si spiega perché i governi abbiano dovuto ricorrere così massicciamente alla sua “invenzione” per liberarsi di debiti che non potevano ripagare. E infatti l’inflazione inizia a diventare un problema serio già durante la Grande Guerra e nell’immediato primo dopoguerra.

L’indice dei prezzi 100 nel 1910 svettava verso i 200 ancor prima che finisse la guerra sia nel Regno Unito, che negli Usa che in Francia. Nel frattempo il debito/Pil francese, che fino al 1914 era in calo, nel 1918 stava già ben sopra il 180% del pil, mentre quello inglese, che stava al 20% prima della guerra, veleggiava intorno al 140%.

Il problema si aggravò nel dopoguerra. In Francia l’indice 100 del 1910 arrivò a superare 395 nel 1925 e 595 nel 1930, mentre in UK, dopo il picco di quasi 290 raggiunto nel 1920, i prezzi si stabilizzarono intorno a 190, come quelli americani.

Intanto però il debito pubblico francese scendeva al 140% del pil nel 1920 per poi risalire al 160% pochi anni dopo e da lì intraprendere un percorso discedente fino a sotto l’80% del Pil raggiunto nel 1930, quando l’inflazione si era moltiplicata per sei. Non serve essere fini economisti per capire quanto possa aver contribuito l’instabilità dei prezzi al risanamento delle finanze pubbliche.

E neanche serve esserlo per osservare come l’iperinflazione della Germania di Weimar sia stata provocata da un indebitamento insostenibile, laddove si previde che le riparazioni di guerra, esorbitanti, fossero ripagate in marchi oro mentre le entrate fiscali del governo venivano pagate in marchi di carta. Poiché la Germania non riusciva a raccogliere tasse sufficienti a pagare i debiti, dovette monetizzare il deficit conducendo a un rialzo dei prezzi, anche a causa della perdita di valore della valuta, che finirà fuori controllo.

La seconda guerra mondiale lasciò una montagna di debito sulle spalle degli stati che fu erosa grazie a una combinazione di rapida crescita, inflazione e repressione finanziaria. Si arrivò così alla crisi dei settanta con gli stati che avevano i bilanci in ordine, ma con la politica valutaria sotto pressione a causa dell’instabilità del dollaro che, nel ’71, provocò la rottura del sistema di Bretton Woods.

Ma in realtà, nota Bordo, l’inflazione era già cominciata prima, già dal ’65, in conseguenza delle politiche americane delle amministrazioni Kennedy e Johnson che, ricordando quelle di Roosevelt, decisero di usare la politica fiscale e monetaria in chiave espansiva per sostenere la crescita del prodotto. Crearono capitale fittizio per finanziare la loro Great Society e la guerra del Vietnam. Ciò, in ultima analisi, aggravò fino all’epilogo del ’71, la crisi del dollaro. Che peraltro si ripete con preoccupante regolarità.

Lo sganciamento del dollaro dall’oro, e la sua successiva svalutazione, provocò un rialzo consistente dei prezzi del petrolio e, soprattutto, fece andare definitivamente fuori controllo la produzione di capitale fittizio.

Da quel momento l’inflazione è diventata una questione di costante attualità. Un pensiero fisso: le banche centrale piàù importanti fisseranno un target inflazionistico. Gli istituti di statistica useranno i loro astrusi algoritmi per monitorarla. I cittadini comuni noteranno la costante sfasatura fra il rialzo dei prezzi ufficiale e quello che racconta il loro portafoglio. Ma l’inflazione è diventata ancor importante di più oggi, quando gli spazi fiscali per gli aggiustamenti dei bilanci pubblici tramite le correzioni degli squilibri fiscali si sono notevolmente ridotti.

Perciò è diventata attuale anche la strategia seguita dalle banche centrali che, oggi come ieri, nei principali paesi del mondo hanno iniziato ormai da tempo ad accumulare titoli del Tesoro per finanziare la spesa e tenere bassi i tassi. Con la conseguenza che adesso si trovano nella condizioni in cui si trovò la Francia nel primo dopoguerra, con il Tesoro che avrebbe dovuto ripagare i suoi debiti a breve accesi verso la banca centrale, il che avrebbe significato alzare le tasse o aumentare ulteriormente debito e deficit. Nel dubbio il debito e l’inflazione andarono fuori controllo.

Le exit strategy, insomma, sono un fenomeno antico. E la storia ci dimostra che, alla fine, l’inflazione ha avuto sempre un ruolo negli aggiustamenti. In tal senso, è la migliore invenzione possibile dei governi, che, non a caso, l’hanno trasformata in un target delle loro banche centrali.

Il perché è presto detto: oltre a supportare la sostenibilità dei debiti, un tasso di inflazione al 2% consente, capitalizzandosi in un trentennio, di inflazionare per oltre l’80% il valore nominale iniziale del debito. Se a questa inflazione costante si aggiunge anche un po’ di crescita, gli stati potrebbero trovarsi nella situazione ideale di vedere il valore reale dei loro debiti nominali pressoché azzerato nell’arco di poco più di una generazione, sempre che abbiano la lungimiranza di non farne di ulteriori.

E qui casca l’asino. Poiché è altamente improbabile che gli stati smettano di far debiti, dovremmo abituarci, come d’altronde ormai siamo, a vivere in un mondo dove l’inflazione è una realtà costante con la quale dobbiamo rapportarci. Un’inflazione a zero, come ai tempi del gold standard classico, non ce la possiamo più permettere.

Costa troppo.

Il ricatto dello spread e il modello giapponese

Con il voto del 25 febbraio l’Italia ha imboccato definitivamente il suo personale tornante della storia che più volte abbiamo preconizzato su questo blog. Poiché il futuro è denso di incognite, dovremmo ricordarci alcune cose per non perdere definitivamente la bussola.

1) La posizione patrimoniale sull’estero dell’Italia, secondo i dati diffusi da Bankitalia il 21 febbraio scorso, risultava, alla fine del terzo trimestre 2012 negativa per 351,7 miliardi, il 22,4% del Pil;

2) Il debito estero complessivo, secondo i dati di Bankitalia del settembre 2012, ammonta a oltre 1.883 miliardi, una buona parte del quale, pari a circa 695 miliardi, è debito delle amministrazioni pubbliche. Ossia la quota di debito che collochiamo all’estero per finanziare il nostro debito pubblico. Il resto è debito nei confronti di autorità monetarie, istituzioni finanziarie e investimenti diretti;

3) Il debito pubblico complessivo delle amministrazione centrali, quindi senza considerare quello degli enti locali e territoriali, al dicembre 2012 era di circa 1.881 miliardi;

4) Dai dati di Bankitalia desumiamo che il 36,94% del nostro debito pubblico viene collocato all’estero: è lì che si annidano in gran parte le turbolenze dello spread.

5) A fine 2011 (dati Bankitalia) la ricchezza finanziaria delle famiglie italiane, ossia il nostro risparmio, era di circa 3.200 miliardi, in calo del 3,4% sul 2010. Se a questa cifra sottraiamo le passività, 900 miliardi (in aumento del 2,1% sul 2010), la ricchezza finanziaria netta a livello macro arriva a circa 2.300 miliardi;

6) Si calcola che circa l’11% del debito pubblico italiano sia direttamente in mano alle famiglie. Quindi 100 e passa miliardi.

Stando così le cose, dovremmo ricordarci che ogni aumento di spread ha un’influensa diretta sul costo del debito, che si ripercuote anche sugli anni a venire. L’unica soluzione per frenare il ricatto dei mercati internazionali, giustamente preoccupati dell’andamento dei loro investimenti, è capire che abbiamo i soldi per ricomprarci almeno il nostro debito estero che incide sul debito pubblico.

Se vogliamo liberarci dal ricatto dello spread dobbiamo pagare il conto. E comprarci il diritto a decidere il nostro futuro. Chi teme che così facendo si possa andare incontro alla temibile deflazione che affligge il Giappone dovrebbe notare che la recessione italiana è in corso da anni. In deflazione, praticamente, ci siamo già. Con l’aggravante che tale circostanza non riguarda il livello generale dei prezzi, che anzi crescono più della media Ue, ma i fattori produttivi e il prodotto finale. Che è peggio.

In pratica dobbiamo adottare una soluzione alla giapponese. Il Giappone ha un rapporto debito/Pil che si avvia a superare il 240%, che rimane sostenibile perché la quasi totalità del debito è in mano ai residenti. Il Giappone ha anche una moneta sovrana e una banca centrale, che può liberamente acquistare debito pubblico. E questo è un vantaggio che noi non abbiamo. Ma ne abbiamo altri.

Abbiamo alle spalle una ricchezza patrimoniale e finanziaria fra le più alte del mondo, che quota otto volte il reddito, e un livello di indebitamento medio (circa il 70% del reddito) che è il più basso fra i paesi avanzati.

E’ il momento utilizzare questi vantaggi.

Prima che sia troppo tardi.

2013, l’onda lunga della liquidità fa trionfare gli inflazionisti

Sarà perché c’è il 13 di mezzo, ma l’anno che è arrivato si candida ad essere uno dei più fortunati per il mercato finanziario dall’inizio della Grande Crisi del 2007. Una serie di dati e alcune semplici considerazioni, inducono a credere che il 2013 sarà un anno di snodo nella grande tenzone che oppone il partito degli inflazionisti, guidato dai due big come Stati Uniti e Giappone, a quello dei deflazionisti, dove ormai (e chissà per quanto, visto che a settembre si vota) è rimasta solo la Germania con il suo piccolo portato di Nord-Europa. Mettiamoci pure che i mercati mordono il freno ormai da sei anni. Sono affamati e, per loro fortuna, la liquidità non è mai stata così abbondante e così a buon mercato.

L’ultima ciliegina sulla torta è arrivata pochi giorni fa, con la decisione di alleggerire le regole di Basilea per le banche. Le borse hanno reagito con un plauso (ossia rialzo) arrivando a battere record storici, come quello turco, che proprio lunedì 7 gennaio ha battuto il suo massimo di sempre, mentre pochi giorni fa la borsa americana rivedeva il livello del dicembre 2007. Si capisce perché in un recente report Goldman Sachs dica che il peggio è passato descrivendo il 2013 come un anno di transizione verso una nuova Europa più integrata.

Fa riflettere un altro dato. Nel 2012 le 88 banche centrali monitorate dal sito Central Bank hanno tagliato il costo del denato 127 volte a fronte di 31 operazioni di rialzo dei tassi. Il leit motiv è sempre lo stesso: la crisi contribuisce a tenere l’inflazione bassa, per cui non c’è da preoccuparsi del costo del denaro. Quello che la Fed ripete ormai da anni, e che il Giappone, che sta preparando un piano da cinque trilioni di yen da iniettare sul mercato, pratica da oltre un ventennio con risultati da classica trappola della liquidità. Sempre lunedì 7, la banca centrale rumena, che aveva abbassato il tasso di 75 punti nel 2012, ha deciso di tenerli fermi al 5,25%, con la premessa che garantirà adeguata liquidità alle banche.

Questa settimana capiremo meglio se la tendenza delle banche centrali a rilassare ancora di più l’accesso al credito sarà confermata. Se, vale a dire, l’onda lunga della liquidità che ha iniziato a montare già all’indomani della crisi si infrangerà sul 2013 provocando un innalzamento generale dei corsi, azionari, ma anche immobiliari e delle commodity.

Il 10 gennaio, infatti, sono attese le decisioni sui tassi da parte della Banca centrale europea e della banca centrale inglese. La prima aveva già fatto filtrare nei mesi scorsi (anche questo fatto senza precedenti) che molti componenti del board avevano chiesto di portare i tassi allo 0,5% dallo 0,75 attuale. Ma sarà anche interessante vedere cosa faranno la banca centrale thailandese (tassi scesi da 3% al 2,75 in un anno) e quella polacca (dal 4,75 al 4,25) il 9 gennaio, o quella indonesiana (dal 6 al 5,75%) il 10, o quella kenyota (dal 18% all’11 sempre in un anno) e persino quella del Mozambico (dal 15 al 9,5%). Per non parlare di quella della Corea del Sud, che in un anno ha tagliato i tassi dal 3,25 al 2,75, e dovrà decidere cosa fare l’11 prossimo. Osservare il comportamento delle diverse banche centrali, insomma, fornirà indicazioni significative sulle aspettative di liquidità per i prossimi 12-24 mesi.

Un calo generalizzato del costo del denaro, unito all’allentamento dei collaterali, implica con ragionevole certezza un aumento generalizzato dei prezzi non appena si riaccenda il motore della crescita. Spingere la crescita con l’allentamento monetario porta con sé la fastidiosa controindicazione che la crescita ristagna non appena si toglie la benzina del credito/debito facile (come insegna il caso giapponese). Ma nessuno ha intenzione di chiudere i rubinetti.

Il motivo è presto detto: il partito degli inflazionisti si avvia ormai ad avere la maggioranza assoluta, per non dire l’unanimità, potendo contare anche sul sostegno di grandi masse di popolazioni stanche di stringere la cinghia. Quando i debiti crescono a dismisura, l’unico modo per (non) pagarli è fare aumentare l’inflazione. Il prezzo lo pagheranno i titolari di redditi fissi e di rendite. E i grandi creditori.

Ma, come insegna la storia, se ne accorgeranno quando sarà troppo tardi.