Etichettato: goldman sachs

Cronicario: Goldman Packs e quelli dello “spread a zero”

Proverbio del 3 dicembre Serve poco scavare un pozzo quando la casa brucia

Numero del giorno: 16,95 Nuova quota capitale Bce dell’Italia (-0,5 punti)

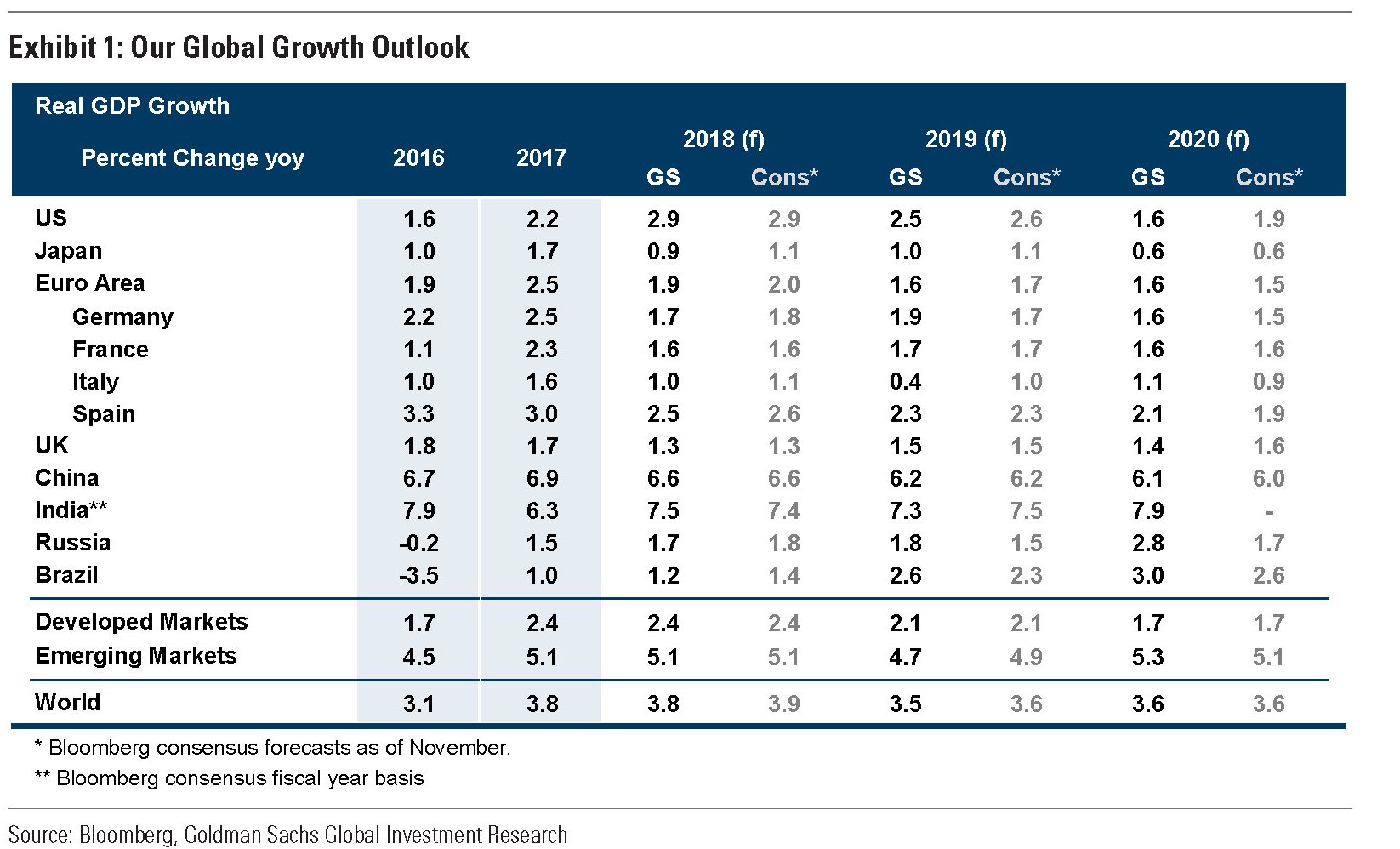

C’è di che esserne fieri, altroché. Noi italiani stiamo mobilitando le migliori intelligenze, preoccupate assai delle nostra contabilità pubblica, al punto che ormai si sprecano gli allarmi e gli spauracchi. Quello di giornata ce lo regala una nota banca statunitense, campionessa del gioco globale che affascina tutto il mondo.

Costei non si perita d’avvisarci che l’anno prossimo rischiamo assai seriamente di “flirtare con la recessione”.

Decisa a vincere il premio Gufo D’Oro (e non sarebbe Gold sennò) la suddetta se ne esce con questa previsione sul pil italiano nel 2019.

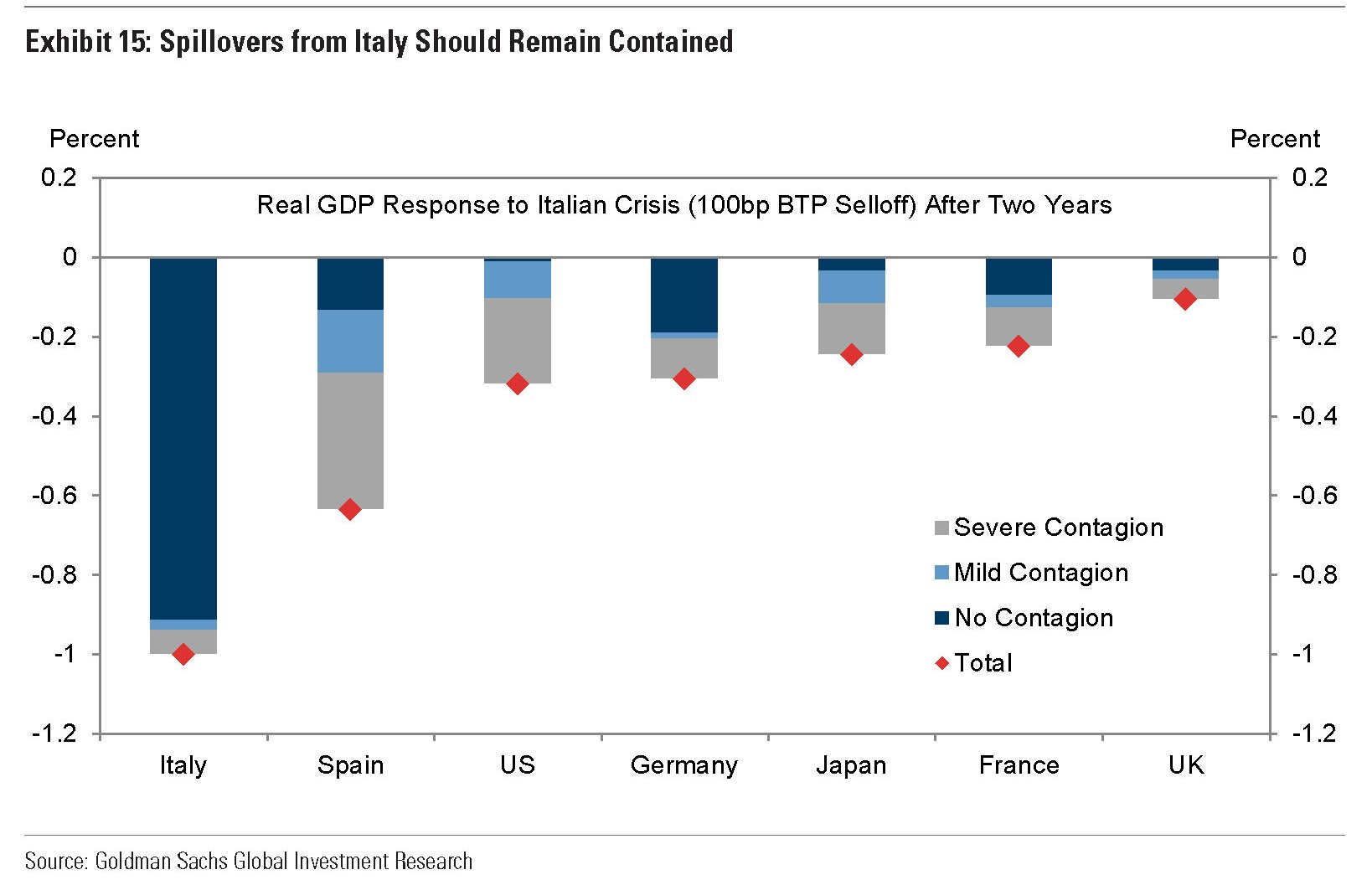

Peggio ancora, se n’è uscita con la previsione che pure se ci becchiamo altri 100 punti base di spread in più, alla fin fine sono affari nostri (sempre nel senso dei pacchi) perché il resto del mondo se ne infischia.

Quindi il nostro beneamato governo del cambiamento può stare tranquillo: il mondo là fuori andrà avanti anche se noi continuiamo a pazziare. Semmai si può nutrire qualche incertezza sul fatto che andrà avanti il governo, ma di questi tempi…

Se non ci credete sentite che dice questo tizio, portavoce dell’associazione che raggruppa le banche italiane, navigatissime nel gioco preferito dalla banca americana tutta d’oro. “Non mi rassegno ad uno spread prolungato e tanto meno quasi eterno a 300 punti. Deve essere una fase eccezionale che deve essere superata”.

E mica solo questo. “L’Italia deve puntare ad avere lo spread a zero, o quasi a zero come nel primo decennio di vita dell’euro”. Proprio oggi l’euro festeggia il ventennale a Bruxelles, guarda un po’ il caso.

Ma capisco che il banchiere nostrano abbia nostalgia dello spread a zero. C’incartavi dei pacchi meravigliosi.

A domani.

Cronicario: Spazio (fiscale), ultima frontiera per l’Enterprise

Proverbio del 24 novembre: Chi vuole tutto perde tutto

Numero del giorno: +0,6% crescita delle retribuzioni italiane in un anno

Verso l’infinito e oltre, come Buzz, l’eroe di Toy Story, o, meglio ancora: là, dove nessuno è mai giunto prima, sulle orme dell’Enterprise del capitano Kirk. Come preferite. Purché sia chiaro che lo spazio è davvero l’ultima frontiera dove lanciare lo scassato vascello dell’economia globale.

Ma non quello spazio. Lo spazio fiscale.

Oggi il ruolo di fionda tocca all’Ocse, da tempo pioniere dell’espansionismo fiscale (per chi può permetterselo ovviamente) che ormai ha contagiato tutti, dopo che l’allentamento monetario è finito fuorimoda. E’ tempo di spiegare le leve fiscali, dice l’organizzazione, intendendo ovviamente le vele del vascello che, gonfie di denaro pubblico, lo condurranno là dove nessuno è mai giunto prima: sul crinale di una crescita decente. Un’impresa. O Enterprise se preferite l’inglese.

Applausi.

Ma gli applausi più fragorosi se li merita la dottoressa Mann, capo economista Ocse, che ha prodotto questa perla utilissima per parlare a nuora affinché suocera intenda.

Occhio perciò: da soli fate peggio. serve un’iniziativa collettiva per crescere sul serio. Mister T. è avvisato, farà bene a trovare dei nuovi amici.

Ah, giusto perché lo sappiate: sempre l’Ocse ci fa notare che la conquista dello spazio (fiscale) è tutto merito dei banchieri centrali, ormai negletti, visto il peso specifico dei tassi di interesse reali sui portafoglio dei governi.

Gli diranno grazie? Macché: fired.

prima però un’alzatina di tassi a fine 2016.

Mi preparo al viaggio quando d’improvviso mi sbuca davanti la Bce, l’unica cosa europea che conosco. Il caso ha voluto che proprio nel giorno in cui l’Ocse lanciava la sua missione spaziale uscisse il rapporto sulla stabilità finanziaria di Francoforte dove, fra le varie scampanellate d’allarme, ne trovo una che cade a fagiolo.

La sostenibilità del debito. Già: che ne sarà dello spazio (fiscale) per l’Enterprise una volta che i tassi torneranno su?

Mi ci arrovello un po’, ma poi mi distraggo perché dall’Asia mi arriva una notizia che conferma la nostra fine d’anno assai #MesChina: gli Usa hanno detto che non riconosceranno lo status di economia di mercato ai cinesi. Ora dobbiamo dirlo solo noi europei. Ah ah ah.

Torno ad arrovellarmi sull’Europa, preoccupato per colpa di quei gufi della Bce. Mi rassicuro scoprendo che la Spagna conta di raggranellare un 3,2% di crescita annua e poi che lo zerodue tedesco di questo trimestre, che così tanto ha fatto gioire i nostri sovranisti, è dipeso dal fatto che i tedeschi consumano di più ed esportano di meno, Ossia ciò che volevano tutti, quando dicevano che serviva al bene comune, salvo preoccuparsi perché succede. Poi arriva la vera notizia.

Se ne va. Si candida alle elezioni tedesche e lascia la guida del Parlamento Ue.

Nei panni di Schulz mi preoccuperei di un’altra cosa, visto che adesso vuole giocare in casa: Mps ha fatto 13. Miliardi ovviamente. Ora penserete che il caso Mps non vi riguardi – e figuriamoci se importa ai tedeschi – perché non siete stati talmente sprovveduti da acquistare la carta subordinata dell’istituto. Il fatto è che la questione travalica i confini della Rocca. Il redde rationem di Mps ne prepara un altro assai più illustre.

I più avveduti già l’hanno osservato. La vigilanza europea, che adesso deve valutare il piano di salavataggio di Mps, molto presto sarà impegnata nel valutare la ristrutturazione di DB. E come nel team di Mps non ci sono italiani, in quello di DB non ci saranno tedeschi. Ma questa storia, che segnerà la tregenda europea, Cronicario ve la racconterà nei giorni a venire.

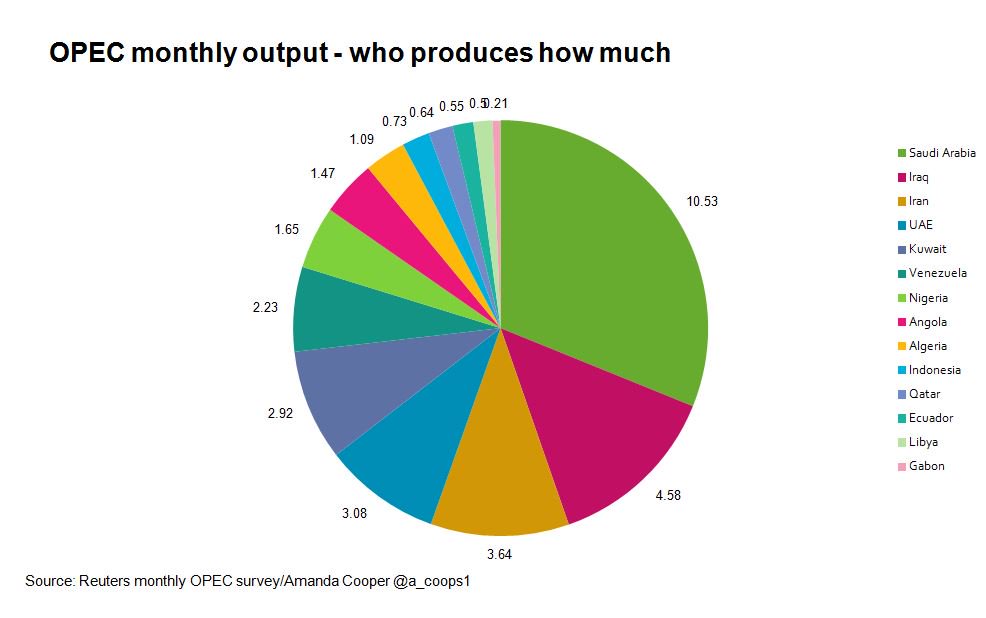

Prima di salutarvi un aggiornamento sulla vicenda petrolifera, ovvero il nuovo gioco delle tre carte globale che il prossimo 30 novembre andrà in scena a Vienna.

La prima carta la gioca l’Arabia Saudita. Oggi ha assicurato che farà qualunque magia per spingere i produttori a tagliare la produzione. Gli altri. Magari Iran e Iraq. Ma guardate quanto produce l’Arabia e quanto loro.

Questa carta l’Arabia la gioca con la Russia, che infatti dice di voler fare un accordo ma poi fissa la sua produzione al livello più alto dai tempi sovietici.

La seconda carta la tiene nella manica l’America e già lo sapevate. Se l’Opec tagliasse davvero la produzione si può ipotizzare cge gli Usa aumenterebbero la propria, ossia esattamente ciò che l’Arabia non gradisce.

La terza carta se la gioca un grande Player dei mercati petroliferi

Che mi fa GS? Fa circolare la straordinaria intuizione che servono prezzi del petrolio più alti per rilanciare l’economia, ossia sempre la nostra Enterprise, ormai in viaggio verso i luoghi più remoti dell’immaginazione.

Le tre carte sono queste. Provate a mescolarle. La partita ovviamente è truccata.

A domani.

I dinosauri del mercato: le banche d’investimento

Il problema è che i dinosauri sono di nuovo fra noi, ma pochi se ne sono accorti. L’uso di questo sostantivo, ormai divenuto un aggettivo, ormai viene relegato alle cronache di colore, riferendolo magari a pratiche desuete o entità paleolitiche – vecchi organismi burocratici magari. Uno pensa ai dinosauri e gli viene in mente Jurassic park, un museo di scienze naturali, scavi di ossa nel Gobi, le partecipazioni statali. Roba remotissima, insomma, o estremamente fantascientifica.

E invece i dinosauri esistono, eccome. Come i loro progenitori sono organismi giganteschi e voraci, preferibilmente carnivori. Ogni loro passo lascia impronte profonde nell’ecosistema in cui vivono, e sono capaci, cadendo, di provocare crolli a cascata e terremoti a distanza. A differenza dei loro progenitori, però, sono estremamente intelligenti.

Infatti per proliferare e ingrandirsi hanno scelto il migliore degli habitat possibili: tanto concreto quanto aereo: il mercato finanziario. Questi organismi, la BoE ne ha censiti 15 nel suo ultimo quaterly bulletin (“Investment banking: linkages to the real economy and the financial system”) muovono asset stimati per oltre 5 trilioni di dollari, ma soprattutto sono ovunque. A dispetto del loro numero esiguo, la loro influenza è pervasiva e ramificata. Sono pressoché onnipresenti in tutte le cronache dei mercati finanziari, visto che hanno a che fare con i governi, le banche commerciali, le imprese, le borse, e, in generale, tutti i vari tipi di intermediari.

Essere dinosauri, nel nostro tempo economico, significa perciò essere sistemici. E le banche di investimento sono fra i principali pilastri del sistema finanziario insieme alle banche centrali, e alle controparti centrali.

Qualcuno penserà a questo punto che sono prevenuto, ma posso assicurarvi che così non è. Patisco, come tutto ciò che è piccolo, il timore verso ciò che è grande, che mi appare per sua natura minaccioso. Mi dico che dev’essere una difetto della mia percezione, ma poi leggendo l’articolo della Boe mi scopro in buona compagnia.

Proprio in virtù del denaro che muovono e della quantità e qualità degli affari che gestiscono, le banche d’investimento sono un veicolo ideale di contagio. E basta ricordare cosa è successo al mondo quando è fallita Lehman Brothers, che fra questi dinosauri non era neanche uno dei più grossi. “E queste banche – ci ricorda la BoE – rimangono rilevanti per la stabilità finanziaria in Uk, poiché tutte le più grandi banche d’investimento hanno filiali a Londra“. E ciò spiega perché la banca centrale inglese abbia reputato utile dedicar loro un approfondimento.

Per poter apprezzare il lavoro che fanno, le banche di investimento, bisogna innanzitutto ricordare chi siano. La più grossa di tutte, il Tirannosauro rex, potremmo definirla, è la JP Morgan, che a dicembre 2013 risultava avere asset in trading per 895 miliardi di dollari, un bel po’ sopra Goldman Sachs, al secondo poso con 683. Il quartetto delle americane si chiude con Bank of America Merril Linch (665 mld) e Citigroup (625 mld). Poi abbiamo la tedesca Deutsche bank (595 mld), un’altra americana, la Morgan Stanley (564 mld), quindi un po’ di europee: Credit Suisse (511 mld), Barclays (481 mld), BNP Paribas (386 mld), Société Générale (369 mld), HSBC (351 mld), Royal Bank of Scotland (347 mld), UBS (256 mld), Crédit Agricole (163). Dulcis in fundo l’asiatica Mitsubishi (144 mld). Il che dà l’esatta misura di quanto pesi l’Oriente nel mercato finanziario globale.

Una volta che li abbiamo censiti, e ne abbiamo riconosciuto la pericolosità, è utile sapere, come ci ricorda la BoE, che proprio in ragione di ciò questi dinosauri sono soggetti alla regolazione finanziaria. Quindi sono vigilate dalla stessa BoE e dalla Financial conduct Authority (FCA). Ciò ovviamente viene reso complesso dalla vocazione globale di questi soggetti, e anche dal fatto che si tratta in molti casi di banche universali, che sommano alle attività tipiche delle banche di investimento (trading, assistenza per i collocamenti, emissioni obbligazioni, eccetera) anche quelle tipiche delle banche commerciali (accensione di depositi, concessione di prestiti e facilitazione dei pagamenti).

Vale la pena anche ricordare che hanno accesso alla Bank of England’s liquidity facilities tramite lo Sterling Monetary Framework. Insomma: sono clienti privilegiati della BoE e anche il FSB (financia stability board) li ha classificati come Global systemically important banks (G-SIBs). Insomma: i dinosauri, giustamente temuti e coccolati, sono la insieme la bestia nera dei regolatori e i loro pupilli, atteso che la stessa BoE riconosce loro un ruolo assai importante nei processi di efficienza degli scambi finanziari. Argomento assai simile a quello che viene utilizzato per i derivati, lo shadow banking e altre amenità del nostro incomprensibile mondo economicizzato.

L’articolo ci ricorda poi che questi dinosauri agiscono in tre differenti aree di servizi finanziari: sono operatori nel primary capital markets, e quindi assistono le imprese e le agenzie governative che hanno bisogno di raccogliere finanziamenti emettendo azioni o obbligazioni, agiscono nel settore del trading e nel secondary market, anche scrivendo contratti derivati, e infine agiscono come battitori liberi nel mercato finanziario assistendo gli altri operatori che prestano o prendono a prestito, in maniera più o meno collateralizzato, utilizzando tutte le diavolerie che le moderne tecniche finanziarie hanno inventato alla bisogna. Insomma: per farvela breve non si muove foglia che il dinosauro non voglia.

E’ utile sapere che buona parte dei guadagni queste entità li realizzano col trading proprietario (fixed income currency and commodities, FICC), che, sempre nel 2013, ha contribuito a più della metà dei loro incassi globali. Ciò malgrado le pesanti perdite subite con la crisi. La BoE ha calcolato che le banche inglesi hanno subito perdite da trading per 30 miliardi di sterline nel 2008.

Per darvi un’idea di tali profitti, basta ricordare che nel 2013 le prime dieci banche d’investimento hanno avuto guadagni per circa 140 miliardi di dollari, tre quarti dei quali per operazioni svolte nei confronti del mercato finanziario e per un quarto appena per servizi resi alla cosiddetta economia reale.

Se volgiamo lo sguardo al mercato secondario, possiamo notare due cose: la prima è che il portafoglio degli asset gestiti è diminuito significativamente fra il 2008 e il 2013, passando da circa 3.500 miliardi di dollari a meno di 3.000. Ma al contempo che sono aumentati i valori nozionali dei contratti derivati che hanno sottoscritto, passato da circa 400 trilioni a quasi 500.

Altresì è aumentata la quantità di emissioni cui queste entità hanno partecipato a vario titolo. Parliamo di 5,2 trilioni, un livello simile a quello del periodo 2003-07, anche se è mutata la composizione dei titoli emessi. Sono aumentate le amissione corporate e governative, mentre sono diminuite quelle di strumenti come gli Abs.

A questo livello di operatività, sia per volumi che per aree di intervento, non serve essere banchieri centrali per comprendere quanto questi dinosauri siano rischiosi per l’ambiente. E questo spiega perché vari regolatori internazionali, dalla BIS, al FMI passando per il FSB, si siano dedicati a elaborare una qualche forma di cornice normativa capace di contenere la loro esuberanza sovente irrazionale, per ricordare un celeberrima espressione di un ex guru della Fed. E soprattutto perché se ne occupi anche la BoE: “Quote sostanziali dei mercati sono basate in Gran Bretagna: il 70% delle transazioni globali di bond, per esempio, e quasi le metà di tutti i derivati sui tassi di interesse tratti over the counter”.

Insomma: i dinosauri parlano tutti inglese e abitano in gran parte alla City.

Stando così le cose riveste un mero interesse compilativo ricordare le varie riforme della regolazione che, dopo il 2008, sono state messe in campo per provare a mettere la museruola a questa bestia affamata. Solo la cieca fiducia dei banchieri centrali nel principio di razionalità può far credere di riuscire convincere un dinosauro a non far danni. L’esperienza difatti mostra con chiarezza che i finanzieri globali sono sempre molto creativi quando si tratta di inventare un inganno per aggirare una legge.

Perciò mi rassicura assai poco la conclusione della BoE, quando dice che vigilerà insieme con gli altri regolatori per assicurare che “le attività delle banche di investimento siano condotte in maniera sicura ed efficace”. Anche perché, sempre l’esperienza, ha mostrato che sono proprio le banche centrali a correre in soccorso dei dinosauri quando rovinano su main street dai grattacieli di Wall street.

Ma forse dipende dal fatto che amano gli animali.

I fantastici 4 Bric (à Brac)

Nel campionario delle idee suggestive del decennio passato dovremmo trovare un posto d’onore ai Bric, i fantastici 4.

Si era agli inizi del nuovo secolo quando un economista, Jim O’ Neill, finito poi a fare ricerca alla Goldman Sachs, profetizzò che i quattro fantastici Bric, ossai Brasile, Russia, India e Cina, si candidavano decisamente a diventare il motore della crescita globale. Addirittura il loro Pil, da lì al 2050, avrebbe superato quello delle economia sviluppate.

A distanza di una decina d’anni è un buon esercizio intellettuale dare corso alla fantasia di O’Neill, andando a vedere un po’ di numeri, anche perché nel frattempo i Bric (insieme ai Piigs, ma questa è un’altra storia), sono diventati uno dei luoghi comuni più ricorrenti nella letteratura economica, e non solo per i giornalisti. La Banca d’Italia, per dirne una, dedica ormai dal 2006 un capitolo fisso della sua corposa relazione annuale ai Bric, definiti pudicamente “le principali economie emergenti”.

Prima di esaminarli, è utile una premessa. Nel 2001, quando O’Neill scrisse il famoso studio, si usciva da una sbornia durata quasi un decennio durante il quale l’economia americana era cresciuta come mai nella sua storia, in presenza di inflazione bassa e conti pubblici in avanzo primario. La locomotiva Usa sembrava inarrestabile, meglio persino del Giappone degli anni ’80 (che intanto si era impantanato nella deflazione). Senonché persino un ciclo decennale prima o poi si inverte. Lo scoppio della bolla di Internet, fra il 2000 e il 2001 fece frenare gli Usa. Si pose la domanda da un milione di dollari: chi trainerà l’economia nei prossimi decenni?

Ed ecco spuntare all’orizzonte i fantastici 4. Fattori demografici, uniti ad alcuni dati macroeconomici, fecero preconizzare al nostro bravo economista che il tramonto dell’Occidente economico fosse ormai alle porte. Non subito, certo: da lì a un quarantennio. Però intanto chi aveva buoni orecchi poteva intendere, e magari fare una capatina in quei mercati, sia azionari che obbligazionari. Di sicuro c’era da guadagnarci a investire in Paesi, come il Brasile, reduce da un decennio terribile (gli anni ’90) fatto di crisi valutarie e prestiti internazionali, esattamente come la Russia (in default nel ’98), quindi con notevoli spread da lucrare, mentre Cina e India crescevano da tempo impetuosamente (grazie alla straordinaria domanda privata americana). Infatti molti ci guadagnarono e continuano a guadagnarci.

Fino al 2007 la cavalcata dei Bric, in effetti, prosegue senza riposo. Alla crescita debole delle aree avanzate, fa da contraltare quella dei fantastici 4. Negli Usa, nel 2007, il Pil cresce solo del 2,2%? Niente paura, la Cina è cresciuta dell11,9, l’India del 9,2, Brasile e Russia del 5,4 e dell8,1. Ma poiché le percentuali dicono solo una parte della verità, è utile ricordare che che il 2,2% di crescita americana del 2007 (circa 300 mld a prezzi correnti a fronte di un Pil di oltre 12.600 mld) corrisponde al 10% del Pil cinese dello stesso anno (sempre a prezzi correnti).

Quando si magnifica delle cavalcate del Pil dei Bric, infatti, bisognerebbe sempre ricordare il punto di partenza. A fine 2010 (prezzi correnti) i quattro Bric insieme producevano un Pil di circa 9.200 miliardi, circa due terzi dei 12.500 del Pil Usa.

Senza dubbio la loro crescita è stata notevole. Basta considerare che nel 2000, sempre a prezzi correnti, il totale del loro Pil era di 2.142 miliardi, meno di un quarto degli 8.800 miliardi di Pil Usa. Ma tale crescita è stata accompagnata da alta inflazione e basata in larghissima parte sulle esportazioni, manifatturiere e di servizi per Cina e India, di prodotti petroliferi e metallici o agricoli, per Russia e Brasile.

Quindi, sebbene la domanda interna abbia iniziato a giocare un ruolo nei quattro Bric, e con essa gli investimenti, si tratta ancora di economie profondamente legate al ciclo economico estero, come d’altronde dimostrano il grande accumulo di riserve valutarie e l’afflusso di capitale estero. Nel 2007, per dirne una, il Brasile fu costretto a mettere un’imposta sugli investimenti esteri in titoli di stato, visto che aveva tassi di sconto all’11,75% ed era diventato il paradiso del carry trade.

Se ne ha la prova leggendo i dati del 2008. Le avvisaglie della crisi finanziaria americana del 2007 fanno rallentare tutti e quattro i Bric. L’export cala, mentre i mercati interni sono alle prese con la classica inflazione da domanda, che in Cina arriva al 6%, in India all’8,3, in Brasile al 5,7, in Russia al 14,1%. Tutti in notevole aumento. Per di più peggiorano i saldi di conto corrente della bilancia commerciale e anche i saldi di bilancio pubblico. Tanto che la Cina, per compensare il calo della domanda estera, decide di varare un piano di stimolo (come i giapponesi di oggi) e di allentare il credito.

Nel 2009 l’interscambio commerciale dei Bric, ossia la somma algebrica fra export e import, diventa addirittura negativo per la prima volta dal ’95. Merito degli incentivi pubblici che hanno fatto salire i consumi interni e gli investimenti. Ma anche i debiti pubblici. In Cina il deficit pubblico è arrivato al 3% del Pil dopo anni di pareggi. In India l’inflazione arriva a un picco del 16%, sospinta dalla speculazione sui prezzi agricoli, e il disavanzi pubblico ha superato il 10,5% del Pil. In Brasile è entrato addirittura in recessione (-0,2). La Russia ancora peggio: sprofonda del 7,9%.

I dati del 2010 vedono la ripresa della crescita, ma India e Brasile mantengono un deficit del conto corrente e tutti e quattro i Bric deficit pubblici. E tutti quattro sono alle prese con l’inflazione. La Cina con quotazioni crescenti del mercato immobiliare, l’India con quelle dei beni agricoli (ma quelli del gasolio rimangono amministrati), il Brasile con l’eccedenza dell’import sull’export che constringe la banca centrale a portare i tassi al 12%. In Russia l’inflazione quasi raddoppia (dal 5,5% al 9,6%).

Nel 2011 in Cina l’export rallenta e accelera l’import, con la conseguenza che il contributo alle esportazione sul Pil diventa negativo (-0,5 punti). Era già successo nel 2009. I prodotto interno rallenta in tutti e quattro i Bric, marcatamente in Brasile (dal 7,5 al 2,7%), meno negli altri. L’inflazione continua a crescere (salvo in India, dove cala dal 12 all’8,6%), calano i saldi di conto corrente (negativi quelli di India e Brasile) e migliorano i disavanzi pubblici.

I problemi di fondo non non mutati: la Cina ha poca domanda interna, la Russia dipende troppo dall’export di beni energetici, L’India ha una debolezza strutturale di bilancio pubblico, il Brasile è volatile. Sono davvero loro il futuro dell’economia mondiale?

Letto a ritroso lo studio di O’Neill strappa qualche sorriso. Ma non bisogna essere ingenerosi. Coniando l’acronimo dei Bric il capo economista di GS ha messo in vetrina i fantastici 4, e di sicuro ha giovato loro assai più di quanto li abbia danneggiati.

Oggi si può dire che si tratta di 4 fantastici Bric à Brac.

2013, l’onda lunga della liquidità fa trionfare gli inflazionisti

Sarà perché c’è il 13 di mezzo, ma l’anno che è arrivato si candida ad essere uno dei più fortunati per il mercato finanziario dall’inizio della Grande Crisi del 2007. Una serie di dati e alcune semplici considerazioni, inducono a credere che il 2013 sarà un anno di snodo nella grande tenzone che oppone il partito degli inflazionisti, guidato dai due big come Stati Uniti e Giappone, a quello dei deflazionisti, dove ormai (e chissà per quanto, visto che a settembre si vota) è rimasta solo la Germania con il suo piccolo portato di Nord-Europa. Mettiamoci pure che i mercati mordono il freno ormai da sei anni. Sono affamati e, per loro fortuna, la liquidità non è mai stata così abbondante e così a buon mercato.

L’ultima ciliegina sulla torta è arrivata pochi giorni fa, con la decisione di alleggerire le regole di Basilea per le banche. Le borse hanno reagito con un plauso (ossia rialzo) arrivando a battere record storici, come quello turco, che proprio lunedì 7 gennaio ha battuto il suo massimo di sempre, mentre pochi giorni fa la borsa americana rivedeva il livello del dicembre 2007. Si capisce perché in un recente report Goldman Sachs dica che il peggio è passato descrivendo il 2013 come un anno di transizione verso una nuova Europa più integrata.

Fa riflettere un altro dato. Nel 2012 le 88 banche centrali monitorate dal sito Central Bank hanno tagliato il costo del denato 127 volte a fronte di 31 operazioni di rialzo dei tassi. Il leit motiv è sempre lo stesso: la crisi contribuisce a tenere l’inflazione bassa, per cui non c’è da preoccuparsi del costo del denaro. Quello che la Fed ripete ormai da anni, e che il Giappone, che sta preparando un piano da cinque trilioni di yen da iniettare sul mercato, pratica da oltre un ventennio con risultati da classica trappola della liquidità. Sempre lunedì 7, la banca centrale rumena, che aveva abbassato il tasso di 75 punti nel 2012, ha deciso di tenerli fermi al 5,25%, con la premessa che garantirà adeguata liquidità alle banche.

Questa settimana capiremo meglio se la tendenza delle banche centrali a rilassare ancora di più l’accesso al credito sarà confermata. Se, vale a dire, l’onda lunga della liquidità che ha iniziato a montare già all’indomani della crisi si infrangerà sul 2013 provocando un innalzamento generale dei corsi, azionari, ma anche immobiliari e delle commodity.

Il 10 gennaio, infatti, sono attese le decisioni sui tassi da parte della Banca centrale europea e della banca centrale inglese. La prima aveva già fatto filtrare nei mesi scorsi (anche questo fatto senza precedenti) che molti componenti del board avevano chiesto di portare i tassi allo 0,5% dallo 0,75 attuale. Ma sarà anche interessante vedere cosa faranno la banca centrale thailandese (tassi scesi da 3% al 2,75 in un anno) e quella polacca (dal 4,75 al 4,25) il 9 gennaio, o quella indonesiana (dal 6 al 5,75%) il 10, o quella kenyota (dal 18% all’11 sempre in un anno) e persino quella del Mozambico (dal 15 al 9,5%). Per non parlare di quella della Corea del Sud, che in un anno ha tagliato i tassi dal 3,25 al 2,75, e dovrà decidere cosa fare l’11 prossimo. Osservare il comportamento delle diverse banche centrali, insomma, fornirà indicazioni significative sulle aspettative di liquidità per i prossimi 12-24 mesi.

Un calo generalizzato del costo del denaro, unito all’allentamento dei collaterali, implica con ragionevole certezza un aumento generalizzato dei prezzi non appena si riaccenda il motore della crescita. Spingere la crescita con l’allentamento monetario porta con sé la fastidiosa controindicazione che la crescita ristagna non appena si toglie la benzina del credito/debito facile (come insegna il caso giapponese). Ma nessuno ha intenzione di chiudere i rubinetti.

Il motivo è presto detto: il partito degli inflazionisti si avvia ormai ad avere la maggioranza assoluta, per non dire l’unanimità, potendo contare anche sul sostegno di grandi masse di popolazioni stanche di stringere la cinghia. Quando i debiti crescono a dismisura, l’unico modo per (non) pagarli è fare aumentare l’inflazione. Il prezzo lo pagheranno i titolari di redditi fissi e di rendite. E i grandi creditori.

Ma, come insegna la storia, se ne accorgeranno quando sarà troppo tardi.