Etichettato: Usa

Lo shale oil Usa è qui per durare, anche dopo il picco

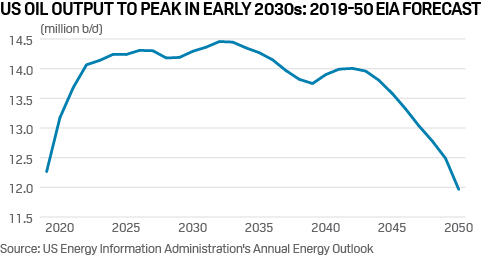

Una recente analisi pubblicata da S&P Global/Platts ci ricorda una circostanza che è utile sottolineare in un momento in cui le fibrillazioni sul mercato petrolifero, indotte dal raffreddarsi della domanda cinese, tornano ad orientare i prezzi al ribasso. Il fatto, vale a dire, che il panorama dell’offerta di petrolio è cambiato per sempre, o per lo meno per il lungo periodo, da quando gli Stati Uniti sono diventati, grazie alla tecnologia shale, dei grandi produttori. Ciò significa che non solo aggiungono una quantità significativa di produzione all’offerta globale, ma che, nelle previsioni Eia, ne offriranno quantità crescenti almeno per il prossimo decennio.

Il punto si può osservare agevolmente nel grafico sotto, che illustra come, pure dopo il raggiungimento del picco di produzione, previsto fra un decennio, il declino dell’offerta Usa tornerà ai livelli attuali, quindi oltre i 12 milioni di barili al giorno, entro il 2050.

Molta di questa nuova produzione arriverà dall’Alaska. Altre produzioni sono il frutto delle esplorazioni condotte quando il greggio stava a 100 dollari il barile e sono state sviluppate in conseguenza.

Il calo successivo delle quotazioni non ha impedito che queste produzioni proseguissero le attività. Tanto è vero che l’Eia prevede che già fra due anni la produzione Usa raggiungerà i 14 milioni di barili: un incremento di 7,6 milioni rispetto solo a dieci anni fa. Un decennio durante il quale si è consumata la rivoluzione shale degli Usa. E questo spiega perché faccia così paura al mercato il freddarsi della domanda cinese. Rischia di annegare nell’oro nero.

Gli Usa e noi: il futuro non è cambiato

Oggi voglio solo riportarvi parole non mie, che mi sono capitate sotto gli occhi e che ho trovato una ottima rappresentazione della nostra situazione e di quella globale. Ne riporto i passi salienti.

“I problemi economici degli Stati Uniti sono, necessariamente, al centro dell’attenzione mondiale, più di quanto i problemi economici del mondo, nel suo insieme, risultino interessare la politica economica statunitense”.

“La formula kennediana ‘Dalla indipendenza alla interdipendenza’, anche a livello di speranza o di obiettivo potenziale, non sembra avere alcun rapporto con l’indifferenza benevola che ha ispirato negli ultimi tempi le decisioni economiche rilevanti degli Stati Uniti, con riguardo particolare ai problemi monetari internazionali. E si tratta di una “indifferenza” che, agli effetti pratici, sposta l’accento su un rapporto di dipendenza di molti paesi del resto del mondo dagli Stati Uniti, più che su legami di interdipendenza”.

“A questi esiti, d’altra parte, non è stata estranea l’incapacità dimostrata dall’Europa a dare un contributo positivo alla creazione di un sistema di poteri bilancianti, destinati ad evitare un assoggettamento effettivo della disgregata area economica rispetto alle potenze egemoni. Non può sfuggire che il futuro europeo, come configurato dalla prevaricante ed economicamente osoleta visione teutonica, non corrisponda agli ideali che mossero la costruzione economica”.

“Questa negli auspici avrebbe dovuto basarsi su rapporti di effettiva parità tra i vari membri: sulla realistica comprensione che i dislivelli di partenza dei diversi paesi non potevano non ingenerare tensioni con il procedere dell’unificazione; sulla conseguente necessità di accorgimenti adeguati, per poter avanzare di conserva ed evitare l’instaurarsi di direttorii”.

“Più che sui problemi di fondo, tuttavia, l’attenzione odierna sembra concentrarsi sull’evoluzione congiunturale. Ciò non toglie che gli Stati Uniti siano soprattutto preoccupati dei loro problemi interni, concorrendo non di meno, per le dimensioni stesse di quei problemi, ad aggravare quelli degli altri”.

“Prevale ora negli Stati Uniti, per quanto riguarda l’andamento dell’economia nella seconda parte dell’anno, un clima più fiducioso. I consiglieri economici presidenziali e i responsabili della Fed (questi ultimi anche come artefici della ripresa), con la determinazione di più agevoli condizioni monetarie si attendono un consistente miglioramento in termini di reddito”.

“Più dubbie sono le previsioni per l’occupazione, specie se dai dati globali si passa alle cifre concernenti particolari categorie di lavoratori, meno favoriti per età e grado di qualificazione. Ancor più grigio appare il quadro di chi spinge a considerare se l’espansione fiscale e monetaria odierna non si tradurrà a breve scadenza in rinnovate tensioni inflazionistiche. Ne manca chi indichi vicina l’epoca di un nuovo rapido deterioramento alla situazione economica”.

Personalmente credo che non si possa sintetizzare meglio quello che sta accadendo.

Dimenticavo: il testo da cui ho attinto è un articolo scritto da Federico Caffé il 3 giugno 1975, intitolato “Dalla interdipendenza alla dipendenza?”.

Cosa è successo nei quarant’anni successivi?

Niente.

Il futuro non è cambiato.

C’è un solo vincitore nel gioco del petrolio

Leggo in clamoroso ritardo e con un pizzico di benevola invidia le dichiarazioni del presidente americano che annuncia, nel suo discorso all’Unione, che non solo gli Usa si sono lasciati alle spalle la recessione, ma che dinanzi a loro splende radioso il sol dell’avvenire, dove i redditi e le disuguaglianza cresceranno in ragione inversamente proporzionale e finalmente le donne che lavorano verranno pagate quanto gli uomini. Per un attimo vorrei essere un cittadino americano.

Poi mi ricordo che i politici usano la retorica di mestiere, almeno quanto gli economisti dicono di non farlo. E sarà per questo che è nata l’economia politica.

Obama, infatti, sorvola con signorilità sulle ragioni della presunta uscita Usa dalla recessione, omettendo anche di ricordare che ha avuto, e avrà ancor più in futuro, un costo. Non per gli Usa magari, evidentemente memori di quanto ebbe a dire uno dei loro magnati. Ossia che ciò che andava bene lui sarebbe andato bene per gli altri. Piaccia o no.

Abbandono queste riflessioni perché nel frattempo il Fmi ha rilasciato l’aggiornamento del suo World economic outlook, che come succede ormai da anni rivede al ribasso le previsioni di crescita. Lo scorro rapidamente e vi trovo due considerazioni assai utili.

La prima ammette che il calo dei corsi petroliferi avrà un effetto positivo sulla crescita globale, che poi è il mantra che recitano un po’ in tutte le lingue i vari banchieri centrali. Aggiungendo però che tali effetti positivi “è previsto siano più che compensati dai fattori negativi, incluso la debolezza degli investimenti”.

La seconda nota che “da settembre il costo del petrolio è diminuito del 55%”. Per darvi un’idea molto generale, se consideriamo il corso attuale, intorno ai 50 dollari, mediando il valore Brent/Wti, vuol dire che in pochi mesi il barile ha perso quasi 60 dollari. Ciò vuol dire che seguendo la recente stima di un banchiere della Fed, c’è un potenziale trasferimento di ricchezza da circa 2.000 miliardi di dollari dai paesi produttori a quelli importatori.

Pure se il petrolio si stabilizzasse intorno ai 60 dollari, come stimano alcuni analisti, ciò equivarrebbe comunque a un notevole trasferimento di potere d’acquisto dai paesi produttori a quelli importatori, che sono i primi sconfitti dal crollo dei corsi petroliferi e quelli che adesso prima e più degli altri devono fare i conti con le turbolenze finanziarie determinate da questo scossone.

Tale trasferimento di ricchezza, tuttavia, è quello che fa sorridere gli ottimisti: i paesi consumatori avranno la possibilità di fare investimenti meno costosi, potendo peraltro i consumatori disporre di più risorse, costando meno la bolletta energetica. Sicché il combinato disposto potrebbe dare un contributo alla crescita (più investimenti e più consumi).

Senonché il Fmi ricorda che c’è anche il lato oscuro della forza.

Il calo del petrolio, paradossalmente, può indebolire ulteriormente i già deboli investimenti globali, che risentono del peso negativo delle aspettative. Queste ultime, in barba ai ragionamenti “petroliferi” puntano ancora al ribasso, proprio come le previsioni di crescita.

E poi c’è la questione dei paesi produttori che, per il principio dei vasi comunicanti, disporranno di meno risorse, visto il trasferimento in corso di ricchezza verso i consumatori. E non conosco nessuna teoria economica che ipotizzi che un dollaro speso in Arabia Saudita abbia effetti moltiplicativi minori di uno speso negli Stati Uniti.

Per farvela semplice: l’aumento della capacità di spesa dei consumatori, ammesso che venga utilizzato, viene annullato dalla diminuzione della capacità di spesa dei produttori, alcuni dei quali, è bene ricordarlo, soffrono di qualche altro problemino. Pensate solo alla Russia, per la quale il Fmi ha ipotizzato per il 2015 un calo del Pil del 3%.

E poi c’è il rischio da interessi. Molti paesi emergenti si sono indebitati in dollari, contando sui loro ricavi petroliferi e sul costo ridotto degli interessi. Il venir meno dei ricavi petroliferi e l’avvio della stretta monetaria della Fed cambia sostanzialmente lo stato della sostenibilità di questi debiti. “Le economia emergenti sono particolarmente esposte”, osserva il Fmi. Ma questo lo sapevamo già.

E sorvolo sulla circostanza che il calo petrolifero ha effetti deflazionari, come stiamo vedendo in Europa, con chiare conseguenza sulla sostenibilità dei bilanci, privati e pubblici.

Ciò spiega perché, a livello globale, il calo del petrolio non basta a rilanciare la crescita, che infatti è prevista al ribasso per quasi tutti i paesi, con la vistosa eccezione degli Usa, come dice Obama.

“La ripresa negli Usa è più forte di quanto previsto – conferma il Fmi – mentre le performance economiche di altri grandi paesi – il più degno di nota è il Giappone – sono cadute più di quanto previsto”. Alla faccia del BoJ, viene da dire.

Quindi, parafrasando il Fmi, potremmo dire che la crescita globale è prevista al ribasso, tranne che per gli Usa. Dove peraltro il dollaro si è apprezzato del 6% in termini reali rispetto ad ottobre 2014, al contrario di euro e yen, svalutati del 2% e dell’8%.

Rimane la domanda: perché o produttori di petrolio, a cominciare dall’Opec, hanno deciso di lasciare inalterata la produzione?

La risposta si trova fuori dalla logica dell’economia?

Forse la considerazione che il gioco del petrolio per ora veda solo un vincitore è un indizio.

Ma non ditelo a Obama.

Usa al bivio: La demonetizzazione del dollaro

L’osservatore distratto che si avventuri lungo la storia monetaria degli Stati Uniti arriverebbe agevolmente a un paio di conclusioni.

La prima è che le autorità Usa non si fanno alcuno scrupolo a far pagare il costo delle loro decisioni a larghi strati della loro popolazione e, in subordine, al resto del mondo. Quest’ultimo gli Usa lo vivono come un fastidioso altro da sé con cui doversi regolare e, di volta in volta, convincere, con le buone se possono, o sennò con le cattive.

La seconda conclusione è che le autorità americane si sono dimostrate sempre assai creative e altrettanto spregiudicate. Il famoso pragmatismo americano non si perita di distruggere consuetudini ultradecennali se ciò giova all’America e al suo principale feticcio: la sicurezza nazionale.

La sensazione, perciò, è che gli Usa si percepiscano principalmente come un’isola, e non a caso il dibattito sulle loro tentazioni autarchiche, che oggi trovano la migliore declinazione nell’autosufficienza energetica che gli Usa si apprestano a ritrovare, non tramonta mai, pur avendo piena contezza gli americani, ma in subordine, del loro peso globale. Ciò che va bene all’Amaerica va bene pure al resto del mondo, sembrano pensare. Ma anche se così non fosse, peggio per lui.

Tali considerazioni diventano quantomai attuali in un momento in cui è chiaro a tutti che la soluzione alla crisi che sta ancora tormentando l’economia globale non potrà essere trovata senza mettere mano all’infrastruttura finanziaria, da un parte, e al sistema monetario, dall’altra. Senonché parlare di sistema monetario senza tenere conto di ciò che decideranno gli Usa è come parlare di conto senza interpellar l’oste. E l’oste non è la Federal reserve, che pure in questi anni ha fornito pasti abbondanti a casa propria e all’estero.

L’oste è il Tesoro americano che, come la storia ci insegna, non si fa il minimo scrupolo a mettere fuori gioco la banca centrale quando serve. Ricordo che solo nel 1951, dopo la messa in panchina decisa negli anni ’30 da Roosevelt, la Fed tornò a svolgere in piena autonomia il suo ruolo di banca centrale. Il Tesoro infatti aveva affidato a un suo organismo tecnico, l’Exchange Stabilization Fund (ESF) creato col Gold reserve act del ’34, la gestione delle operazioni di mercato aperto su oro e valute.

Il fondo, capitalizzato con i due miliardi di dollari che il Tesoro ricavò dall’aumento del prezzo dell’oro decso dal presidente (dai 20,67 ai 35 dollari l’oncia), agiva in totale autonomia dalla Fed, alla quale rimase il compito di eseguire le transazioni alla stregua di un qualunque agente di cambio. Tanto è vero che il governatore Eugene Black si era già dimesso nel ’33, una volta fiutata l’aria che tirava.

A chi creda che tali informazioni appartengano all’archeologia, basterà ricordare che l’ESF americano è tuttora un organismo funzionante e che da ultimo è stato utilizzato nel 2008 dal governo per stabilizzare alcuni segmenti del mercato monetario. Così come d’altronde è ancora in vigore il Gold reserve act del ’34 che, lo ricordo, cambiò per decreto presidenziale il valore del dell’oro tramite una forte svalutazione del dollaro, il cui valore su più che dimezzato.

Fu l’inizio di un processo che condusse, quarant’anni dopo, a un altro momento di importanza storica: la demonetizzazione dell’oro. Ciò segnò l’avvento del vigente dollar standard, che peraltro gli Usa perseguivano silenziosamente già dagli anni Venti, rifiutandosi di trasformare le notevoli riserve d’oro che andavano accumulando in inflazione, come pure avrebbero richiesto le regole del gioco del Gold exchange standard, e costringendo l’Inghilterra a farsi carico di pesanti deflazioni monetarie per sostenere la parità d’anteguerra con l’oro fino a quando, nel 1931, dopo le crisi bancarie austro-tedesche, la sterlina diede forfait.

Vale la pena fare un altro rapido passo indietro per ricordare che la demonetizzazione dell’oro, ossia togliere all’oro il suo ruolo di mezzo di pagamento e di riserva, lasciandogli solo quello di riserva di valore, non è stata la prima demonetizzazione decisa dagli Usa.

Gli storici ricordano la demonetizzazione dell’argento decisa con il Coinage Act del 1873, che tanta parte degli americani bollò con l’epiteto “crimine del ’73”. La legge fece entrare di fatto (di diritto entrerà solo nel 1900) gli Usa nel Gold Standard classico.

All’epoca a pagare il conto furono innanzitutti i proprietari di miniere d’argento, che però furono salvati per il ventennio successivo grazie alla decisione del govero di comprare argento a prezzi assai superiori a quelli di mercato, visto che l’argento iniziò a soffrire di pesanti svalutazioni verso l’oro. Il prezzo più alto lo pagarono ampie fasce di popolazioni. L’ingresso nello standard aureo provocò una notevole ondata deflazionaria che distrusse il reddito di milioni di contadini, i debitori che speravano nel potere inflazionario dell’argento, a vantaggio dei creditori, le banche, che invece avevano tutto da guadagnare acché i loro crediti conservassero il loro valore agganciandoli all’oro.

Anche questa storia parrà a molti remota. Ma il fatto che sia passato tanto tempo, non vuol dire che le cose siano cambiate. La storia è sempre la stessa: creditori contro debitori, con il governo a fare l’arbitro e decidere chi debba vincere la partita. Solo che stavolta i debitori sono gli Usa, il cui debito denominato in dollari gira come un forsennato per il mondo. E, gli Usa sono, come si usa dire, “armati e pericolosi”.

Volete una prova? Quando il problema degli Usa fu l’argento, si risolse di demonetizzarlo, sostituendolo con l’oro. Quando il problema fu l’oro, si risolse di demonetizzarlo sostituendolo con il dollaro. Adesso è il problema è il dollaro, la cui gestione ordinata richiederebbe sacrifici e responsabilità che gli Usa non sembrano volersi caricare sulle spalle.

Cosa rimane da fare allora se la ripresa continuasse ad essere inconcludente? Facile: “demonetizzare” il dollaro. Ossia “annacquarlo” in un nuova moneta di riserva, magari agganciata all’oro, dopo averlo decisamente svalutato. In tal modo si “distruggerebbe” il debito americano a spese di chi lo detiene, americani compresi. In sostanza ciò farebbe il lavoro dell’inflazione, che però non si decide a partire, e ribaltare gli indicatori di sostenibilità fiscale agendo non più sul denominatore, ossia il Pil, che scarseggia, ma sul valore reale del numeratore.

Tra l’altro la moneta di riserva già c’è: i diritti speciali di prelievo del Fmi (SDR), creati dopo il caos monetario di fine anni ’60-anni ’70, ed emessi dal Fmi, dove gli Usa, è bene ricordalo, sono ancora gli azionisti di maggioranza. Solo che ancora sono emessi in regime di fiat money, e non esiste un mercato liquido e diffuso abbastanza da prendere il posto dei verdoni. Ma è solo questione di tempo e di volontà. Sempre che, ovviamente, si trovi il consenso internazionale.

A questo serve il Fmi. Solo che gli Usa non sono tanto generosi da cedere il passo senza una corposa buonuscita. Non a caso la riforma del Fmi del 2010, che avrebbe redistribuito i pesi decisionali fra i paesi tenendo conto della crescita degli emergenti è stata stoppata dal Congresso Usa, lasciando il Fmi indispettito, ma non rassegnato.

Nell’ultimo staff report del Fmi dedicato proprio agli Usa, i tecnici dedicano giusto un paio di righe alla questione della riforma delle quote del Fondo, proprio al termine dell’analisi sulla sostenibilità fiscale americana, notando soltanto come “l’implementazione della riforma del 2010 rimane un’alta priorità e che gli Usa devono con urgenza ratificarla alla prima occasione utile”. Le autorità Usa hanno replicato all’osservazioni evidenziando che le quote Fmi devono effettivamente riflettere il peso dei paesi nell’economia globale, sottolineando di aver attivamente lavorato col Congresso per arrivare a una legge che recepisca la riforma proposta dal Fmi nel 2010″. Il problema è capire di che peso stiamo parlando.

Tale atteggiamento interlocutorio non deve tranquillizzare. Gli americani ci mettono anni a fare la propria mossa, ma poi, quando si trovano davanti a un bivio con alternative difficili, la fanno. E la fanno sempre in splendida solutudine, come è accaduto negli anni ’30 e negli anni ’70.

In uno scenario siffatto, molti scommettono sulla circostanza che l’oro tornerà a giocare un nuovo ruolo, anche se non è chiaro quale. Ricordo però che gli Usa detengono ancora le più ampie riserve d’oro del mondo, a parte l’eurozona considerata nel suo complesso, e questo, in un eventuale ripensamento del sistema monetario gold-based è di sicuro un punto di forza.

Fra gli anni ’50 e i ’70 del XX secolo, a causa delle richieste di conversione di dollari in oro effettuate dagli europei, gli americani hanno ceduto 11.000 tonnellate d’oro, ma ne hanno ancora 8.133, retaggio della politica degli anni ’30, che, peraltro, sono ancora valutate a 42,22 dollari l’oncia, ossia al prezzo dell’oro fissato nel ’74 dopo la fine di Bretton Woods e le successive svalutazioni pilotate dopo la fine della parità a 35 dollari, decisa sempre negli anni ’30, e abolita da Nixon. Tale tesoro nasconde perciò una plusvalenza potenziale di centinaia di miliardi di dollari, che crescerà in ragione dell’andamento del dollaro sull’oro.

La domanda è: gli Usa possono influenzare da soli la quotazione dell’oro, usandola per svalutare il dollaro quel tanto che giudicheranno necessario per effettuare il loro riequilibrio?

Abbiamo già visto che gli strumenti messi in piedi dal New Deal sono ancora attivi. Gli Usa potrebbero semplicemente rivalutare le riserve d’oro al prezzo che ritengono più opportuno per i loro interessi. E poiché il prezzo è donominato in dollari, l’operazione avrebbe conseguenze internazionali facilmente immaginabili. Il Tesoro, fra le altre cose, può disporre di un fondo di stabilizzazione, capitalizzato abbastanza dalle plusvalenze auree, da poter intervenire con operazioni di mercato aperto sulle quotazioni auree. E inoltre i paesi del futuro blocco monetario, Eurozona e Cina, sono abbastanza piene d’oro da assorbire lo shock di un aumento improvviso del costo dell’oro semplicemente valutandolo ai prezzi correnti che saranno.

La Cina, in particolare, grande creditrice Usa, ha accumulato in questi anni notevoli riserve il cui ammontare ancora non si conosce con precisione, visto che la banca centrale non ha ancora aggiornato le sue statistiche, anche se alcune stime le collocano intorno alle 4.000 tonnellate. Lasciare che la Cina accumuli oro a sufficienza per sopportare senza sconquassi il riprezzamento del dollaro rispetto all’oro potrebbe essere di sicuro un gesto di cortesia, da parte degli Usa. Ma non è detto che vada così.

Ovviamente nessuno sa se questo scenario sottintenda un piano, o se si tratti di ipotesi di scuola. Quel che sembra certo è che gli Usa devono dare importanti segnali di risanamento al sistema finanziario globale e non è chiaro se vorranno o sapranno darli.

Fino ad allora varrà la massima di John Connally, segretario al Tesoro dell’epoca in cui Nixon chiuse la finestra aurea, che ammoniva gli alleati europei sul fatto che “il dollaro è la nostra moneta, ma un vostro problema”.

Sono passati più di quarant’anni ed è ancora così.

(5/fine)

Leggi la prima puntata Leggi la seconda puntata Leggi la terza puntata Leggi la quarta puntata

Usa al bivio: la distruzione del debito pubblico

Il problema del debito pubblico americano, tuttora insostenibile, non è tanto che sia enorme, ma che sia americano. Quindi denominato in dollari, ossia la principale moneta di riserva e di scambio del mondo, nonché basato su strumenti finanziari come i T bill o i bond Usa, che sono la base e l’alimento del sistema finanziario internazionale, fungendo da quasi-moneta, ossia collaterali, nelle innumerevoli transazioni del mercato dei capitali. Basta ricordare il ruolo che i titoli del Tesoro Usa svolgono nel mercato dei repo.

Giocoforza, perciò, il debito americano coinvolge direttamente il dollaro, e quindi il sistema monetario, essendo il primo la costituente principale del secondo. Talché l’andamento del dollaro decide della buona salute del sistema monetario e, di conseguenza, dello stato dell’economia globale. Basta ripercorrere la storia monetaria degli ultimi decenni per rendersene conto.

Quando perciò ci poniamo il problema di analizzare il debito pubblico americano dobbiamo sempre ricordare che non stiamo parlando semplicemente dell’America del Nord, ossia di un paese “normale”. Stiamo parlando del mondo.

La premessa serve a comprendere meglio le cifre che, sempre il Fmi, snocciola con la consueta pedanteria concludendo che, malgrado la correzione decisa dal governo fra il 2011-13, che ha fatto declinare il deficit strutturale dell’1,25%, più del previsto, le previsioni di crescita – peggiorate – condurranno, dopo una stabilizzazione del debito negli anni 2015-18, a un costante incremento del rapporto debito/pil, principalmente a causa delle condizioni demografiche con le quali gli Usa sono chiamati a fare i conti, che accelereranno notevolmente la spesa per il welfare.

Seguendo lo scenario base, nel quadriennio 2015-18 il debito/pil dovrebbe rimanere al 106%. E se pure gli Usa non avranno certo problemi a finanziarlo, grazie allo stato di “safe haven” di cui ancora godono, ciò non toglie che abbassarlo, scrive il Fmi, sia una priorità chiave, visto che “malgrado le correzioni decise fra il 2011-13 le finanze pubbliche rimangono su una traiettoria insostenibile”.

In particolare, il debito detenuto dal pubblico (debt held by public), ossia l’ammontare totale di obbligazioni Usa detenute dagli investitori, e quindi non dal governo (non rientra quindi in questa categoria quello accumulato dalla Fed), passerà dal 72 all’81% da oggi al 2024, mentre quello generale raggiungerà il 111%. Anche perché la spesa per pagare gli interessi è prevista in crescita, atteso che la Fed prima o poi dovrà alzare i tassi. Se poi la crescita non andrà come stimato, il debito Pil potrebbe arrivare addirittura al 123%, entro l’intervallo considerato, schizzando addirittura al 137%, al livello nostro, qualora nel frattempo intervenisse uno shock macroeconomico o fiscale.

Sicché il Fmi ha gioco facile nel suggerire la solita cura da cavallo di riforme che dovrebbe servire a garantire un aggiustamento fiscale addizionale di almeno il 2,75% del Pil – parliamo di circa 400 miliardi di dollari – da adesso fino al 2023 al fine di riportare il rapporto a un livello decrescente e quindi sostenibile.

In particolare i settori dove intervenire, secondo il Fmi, sono la sanità, la Social security, e la struttura della tassazione, in modo da aumentare le entrate. In sostanza: tagliare il welfare e aumentare le tasse. La solita ricetta che il Fmi proprina ai paesi con i conti traballanti. Dimenticando però che gli Usa non un paese come gli altri. Al contrario. Gli Usa non subiscono l’economia: la fanno.

E tuttavia urgono decisioni, anche per evitare che il fardello di rendere sostenibile il debito sia affidato alla sola Fed, alimentando così i rischi che derivano “da un prolungato periodo di interessi bassi”. Tutto ciò considerando che gli Usa devono fare i conti con un elevato livello di povertà, con un mercato del lavoro a dir poco inceppato, dove la creazione di posti di lavoro a lungo termine è stata sostituita da un infinito numero di part time, e con un deficit infrastrutturale che i grandi costruttori americani, sempre citati dal Fmi, hanno quotato circa 200 miliardi di dollari.

Il governo Usa ha replicato alle osservazioni del Fmi illustrando il President’s 2015 budget, ossia un complesso piano di consolidamento che si propone di abbassare il deficit fiscale dell’1,6% del Pil entro il 2024 e portare il debito/pil al 69%, sempre per quella data. E tuttavia le stesse autorità americane, memori evidentemente del caos politico sui conti pubblici che ha provocato l’ultimo shut down a ottobre 2013, costato 0,3 punti di Pil annualizzato all’ultimo quarto dell’anno, ammettono che sarà molto difficile trovare un accordo bipartisan che trasformi il piano Obama in misure reali di aggiustamento, contando al più sulla possibilità che si riesca a riformare il fisco, impostare un piano di investimenti infrastrutturali, un programma di work training e magari la riforma dell’immigrazione. Tutto ciò, ricordando, il Fmi, che a primavera prossima la tematica fiscale di ottobre 2013 tornerà sul tappeto dei politici, dopo il venir meno dell’accordo che ha innalzato il debt ceiling per il 2014, che però scadrà, appunto, in primavera.

La primavera 2015, perciò, sarà uno dei momenti salienti del redde rationem americano. Anche perché la resa dei conti fiscale potrebbe coincidere con quella monetaria, atteso che tutti si aspettano che la Fed inizi proprio in quel periodo ad alzare i tassi.

Che farà quindi l’amministrazione Obama per convincere il mondo che i suoi debiti sono credibili?

Non potendo seriamente pensare di ripagarli, potrebbe usare una semplice scorciatoia.

Potrebbe distruggerli.

(3/segue)

Leggi la prima puntata Leggi la seconda puntata Leggi la quarta puntata Leggi l’ultima puntata

Usa al bivio: la ripresa inconcludente

Negli anni ’30 del secolo scorso gli Usa inventarono il New Deal per uscire dalla Grande Depressione. Negli anni ’10 del nostro secolo, quale sarà la risposta degli Usa alla Grande Recessione iniziata nel 2008? La risposta a questa domanda, attesa da tutto il mondo, servirà a comprendere sul quali strade si incamminerà la resa dei conti ormai imminente fra i grandi creditori e i grandi debitori, appartenendo gi Usa a quest’ultimi.

Finora l’unica voce che ha parlato chiaro è stata quella della Fed, che ha quadruplicato il suo bilancio comprando titoli pubblici Usa e obbligazioni basate su mutui immobiliari per abbassare il tasso di interesse, da un lato, e tornare a dare ossigeno al mercato della finanza immobiliare, che poi è stato quello che ha provocato la crisi, dall’altro. Il governo, di suo, ha contribuito mettendo sul piatto una quantità inusitata di fondi per salvare le banche e il sistema finanziario, oltre ad offrire una generosa garanzia pubblica su parte sostanziosa dei mutui concessi e poi sostanzialmente ha lasciato alla Fed il compito di riparare i danni. La speranza era che l’economia, drogata dal credito facile, si rimettesse in piedi da sola.

Sei anni dopo, tuttavia, il risultato è peggio che deludente: è non conclusivo. Inconcludente. Gli Stati Uniti, e con loro l’Occidente, si trovano davanti a un bivio e si mostrano ancora indecisi sulla strada da prendere, dove l’alternativa è fra una sostanziale correzione, inevitabilmente deflazionaria, e il proseguimento di politiche, innanziatutti fiscali, non più sostenibili.

La ripresa americana si sostanzia in un aumento dei valori di borsa e in una ripresa dei corsi immobiliari, che hanno abbassato il livello dei debito delle famiglie, mentre in compenso è aumentato del doppio quello degli studenti, ormai arrivato a oltre 1,3 trilioni di dollari. Il mercato del lavoro mostra un tasso di disoccupazione di poco più del 6% a fronte però di un tasso di partecipazione ai minimi storici, intorno al 62%. Il deficit di conto corrente è migliorato, ma la posizione netta degli investimenti è peggiorata, passando da un -23,8% nel 2012 a un -28,7 stimato per quest’anno fino a un -32,8% del Pil previsto per il 2019. In pratica il dollaro sta in piedi solo perché è moneta di riserva, tanto è vero che nella stime del Fmi, che agli Usa ha dedicato uno staff report a luglio, la moneta americana appare sopravvalutata nell’ordine di un 8%.

Ma quel che è peggio, è che la ripresa, quella vera, non arriva. Il Pil cresce, ma non quanto servirebbe. Quest’anno, stima il Fmi, dovrebbe attestarsi nell’ordine dell’1,7% dopo il tremendo inizio d’anno, quando la crescita fu negativa per il 2,1%, poi compensato dalla stima preliminare del secondo (+4,2%). E quel che è ancora peggio le condizioni generali del gigante americano esibiscono diverse fragilità: di natura infrastrutturale, demografica, industriale, con la produttività del lavoro ancora in declino, e, soprattutto, sociale. I poveri sono più di 50 milioni. E poi c’è la Fed, che prima o poi dovrà finirla di tenere i tassi a zero.

Quale sarà, perciò, la risposta della politica Usa, finora balbettante, di fronte alla Grande Recessione?

Il Fmi non risparmia il solito peana sulle riforme strutturali, di cui pure gli Usa abbisognano. Ma leggendo l’analisi del Fmi emerge una questione ormai ineludibile: gli Usa dovranno fare i conti con l’eredità del New Deal roosveltiano, che ancora oggi, lo abbiamo visto più volte, è alla base del sistema americano, e dovranno scegliere cosa farne. Che poi significa come finanziarlo.

Uno dei campi privilegiati per l’osservazione delle tendenza politiche americane è senza dubbio la Social security, ossia il complesso costrutto di norme previdenziali, che Roosvelt approvò con una legge omonima nel 1935 fornendo all’America, che prima non l’aveva, un sistema di welfare sul modello di quello tedesco di Bismarck e inglese di Loyd George.

Ebbene, la social security americana è uno dei punti dolenti dell’analisi del Fmi, e non certo a caso. Nel rapporto 2013 dell’organo di gestione si legge che le riserve dei fondi fiduciari che alimentano le risorse della social security inizieranno a declinare dal 2021 arrivando ad azzerarsi per il 2033. A quel punto le risorse in entrata saranno sufficienti a pagare solo il 77% dei benefit erogati dall’ente.

Per chi non lo sapesse, la Social security amministra sostanzialmente due gestioni, la Old-Age survivors insurance (OASI) e la Disability Insurance (DI), ognuna delle quali fa riferimento a un trust fund, un po’ come succede nelle gestioni del nostro Inps. Il dato estrapolato dal Fmi fa riferimento all’Old-age, survivors and disability insurance (OASDI), cioé al combinato delle due gestioni.

Se le guardiamo separatamente, il dato è ancora più drammatico. Il trust fund dedicato alla Disability insurance, infatti, sarebbe a rischio esaurimento già dal 2016. “Affrontare l’esaurimento previsto dei trust fund del Social Security richiederà prime e fondamentali riforme”, avvisa il Fmi. Fra queste vengono suggerite un innalzamento graduale dell’età di pensionamento, la modifica della progressività dei benefici, un aumento della soglia tassabile ai fini della social security, per aumentare la platea di chi versa i contributi, al momento l’aliquota è al 12,4% pagata a metà dai lavoratori e dai datori di lavoro, fino ad arrivare a una diversa indicizzazione dei benefit, sganciandola dalla definizione classica di inflazione (CPI) e agganciandola a quella, assai controversa, di chained CPI, ossia un nuovo indice che, di fatto, abbassa il valore dell’inflazione e quindi quello dell’indicizzazione.

Come si vede, la strada suggerita porta comunque a un calo di benefici per gli assicurati. E proprio questo è il punto. Gli Usa dovranno scegliere, per sostenere la propria previdenza, di favorire il processo di Grande Redistribuzione che sembra essere diventato la panacea dei mali della nostra economia. O sennò condurre una politica fiscalmente irresponsabile, con tutte le conseguenze che ciò può avere a livello globale.

Che urgano decisioni si capisce leggendo anche la versione aggiornata del documento del Fmi, che il board della Social Security ha rilasciato alla fine del luglio scorso. Leggerlo è anche utile per avere un’idea di quanto sia sfidante il contesto nel quale si trova ad operare il welfare targato Usa.

E di conseguenza il nostro

(1/segue)

Leggi la seconda puntata Leggi la terza puntata Leggi la quarta puntata Leggi l’ultima puntata

Redde Rationem: l’anno della resa dei conti

S’inizia così, sotto auspici foschi, l’autunno del 2014 che prelude a un inverno in cui il nostro scontento minaccia di trasformarsi in pura infelicità.

L’estate trascorsa, pigra e deflazionaria come s’intravedeva già da primavera, ci consegna un mondo incerto, in bilico sul crinale di una depressione incipiente che gli artifizi delle banche centrali, Fed in testa, hanno travestito nutrendo un boom insensato dei valori mobiliari e timidi rimbalzi di alcuni mercati immobiliari, che hanno restituito alle corrispondenti popolazioni l’illusione di un rinnovato benessere che, essendo di natura puramente monetaria, è illusorio anch’esso, come la moneta di cui si alimenta.

Senonché ogni bel gioco dura poco, e quello della fantafinanza, ossia del denaro virtuale che alimenta ricchezze virtuali, è destinato a soccombere alla logica, questa si stringente, del decumulo cui è destinato tanto affastellarsi numerario di titoli e obbligazioni per i quali il redde rationem, e quindi la resa dei conti, per quanto dilazionato e anzi opportunamente allontanato, verrà prima o poi a conclamarsi, allorquando i tanti creditori degli ancor maggiori debitori inizieranno a convincersi sul serio che la loro ricchezza è scritta sull’acqua limacciosa di un debito incerto.

Tale stato dell’anima, che il mondo ha già sperimentato non più tardi di sei anni fa, si erige e si fortifica ogni qual volta leggiamo di un dato scoraggiante, è evidente, ma al tempo stesso e a differenza del passato, fra quest’anno e il prossimo ci sono alcuni appuntamenti salienti nei quali la campanella della fine ricreazione suonerà più squillante e spaventosa del solito, chiamando gli svogliati scolari che devono governare a decidere e a metterci la faccia, dopo essersi nascosti per un settennio dietro quella del governatore della Bce e degli altri banchieri centrali.

Ciò spiega perché la terza stagione di TheWalkingDebt, che inizia oggi, sarà dedicata al Redde Rationem, dopo che la prima è stata dedicata all’analisi degli squilibri, e la seconda al tentativo di riequilibrio, riuscito solo in parte, delle innumerevoli partite debitorie/creditorie che circolano per il mondo. Si tratterà di capire se la pulsione deflazionaria nella quale si sono infilate le economia dell’Occidente, riuscirà ad essere invertita dalle politiche monetarie espansive della banche centrali, divenendo così inflazionaria quel tanto che serve a trasformare finanze pubbliche ormai avviate verso l’insostenibilità, con grave nocumento per la credibilità degli stati, verso percorsi di risanamento cui certo gran parte della responsabilità è assegnata al Grande Miraggio di quest’epoca economicizzata fino allo sfinimento: la crescita.

Tutti dicono, e con buona ragione, che solo la crescita può salvare le nostre economie. Ma non specificano che ciò dipende dal fatto che abbiamo creato un’economia che, dipendendo dal debito, abbisogna di un reddito crescente per poterlo ripagare. E poiché la crescita dei debiti è ormai fuori controllo, essendo di fatto impagabili, logica vorrebbe che fosse altrettanto fuori controllo anche la crescita, ossia potenzialmente infinita. Ma è chiaro a tutti che così non è e perciò ci si accontenta della versione affievolite di tale utopia, ossia una crescita capace di rendere sostenibili i debiti, intendendosi con ciò il pedissequo soddisfacimento di questa o quella formuletta scritta dagli economisti.

Purtroppo la realtà non sempre obbedisce alla fantasia, per quanto quest’ultima ci s’intigni. E così la pigrizia della nostra società, ben disposte a indebitarsi ma poco vogliose di ripagare questi debiti, oggi ha generato l’ansia di riforme strutturali che ormai coinvolge tutto il mondo, disegnando così una nuova mitologia dove i vecchi non invecchiano, le persone non si ammalano e i giovani nascono già istruiti, visto che soldi pubblici per soddisfare queste pretese ormai non ce n’è più. A patto di fare le riforme, il sol dell’avvenire tornerà a splendere su di noi.

Aldilà del mito, tuttavia, la realtà sempre in agguato ci ricorda tre appuntamenti della stagione che comincia oggi che sarebbe poco saggio ignorare e che qui riepilogo, segnando ognuno un momento topico del nostro redde rationem, personale o sociale che sia.

Il primo, peraltro imminente, è l’avvio della supervisione Bce sulle banche europee che partirà dal primo novembre, dopo che, in ottobre, verranno svelati gli esiti dei temutissimi stress test che Francoforte ha svolto negli ultimi mesi sui pezzi grossi del credito europeo. Ad ottobre, quindi, sapremo quali e quante banche dovrebbero essere ricapitalizzate, e soprattutto da chi, visto che sul tema la confusione in cielo è assai grande.

Gli ultimi due appuntamenti riguardano gli Stati Uniti, che piaccia o no, sono i signori dell’economia contemporanea. Il primo si consumerà alla metà di marzo 2015, quando scadrà la proroga del tetto sul debito deciso dai politici americani a fine 2013, dopo che il mondo ha patito, e non poco, gli esiti dello shut down e le paure di un possibile default, per quanto tecnico, degli Usa.

Il secondo momento americano è quello di metà 2015, quando secondo gran parte degli osservatori la Fed dovrebbe iniziare a rialzare i tassi di interesse. Che ciò possa scatenare una resa dei conti dolorosa è chiaro a tutti, basta vedere cosa è successo con la prova generale di un anno fa.

Questo è il quadro che ci attende, e che naturalmente verrà arricchito dalla cronache, sempre imprevedibili. Come si comporrà lo scopriremo insieme.

Buona lettura e grazie per l’attenzione.

Italia a stelle e strisce contro l’eurodepressione

Per sfuggire all’eurodepressione mi sono rifugiato negli Stati Uniti, concedendomi qualche ora di lettura dei loro dati economici più recenti. Lo spunto me l’ha fornito il discorso, pubblicato sul sito della Fed di Boston, di Eric S. Rosengren

President & Chief Executive Officer, dal titolo impegnativo: Monetary policy and financial stability.

Il succo delle 13 cartelle e della mole di grafici allegati al discorso è molto semplice: gli Usa, anche se lentamente, stanno uscendo dal tunnel della crisi grazie al vasto programma di acquisti di asset da parte della banca centrale (85 miliardi di dollari al mese fra titoli di Stato e obbligazioni immobiliari).

Provenendo pro domo propria, l’analisi della Fed di Boston può sembrare interessata e forse lo è. Però i dati parlano chiaro.

Secondo le stime fatte dalla Fed, tanto per fare un esempio, ogni 500 miliardi di acquisti fatti dalla Fed ha abbassato per un quarto di punto il tasso di disoccupazione. Quindi tale spesa origina in media circa 400.000 posti di lavoro. Per la cronaca,le ultime previsioni della Fed stimano che, nel 2013, la disoccupazione americana sarà intorno al 7,5%, ancora un punto in più rispetto all’obiettivo fissato dalla banca centrale.

Per deduzione, possiamo calcolare che se la Fed acquisterà altri 2.000 miliardi nei prossimi mesi, quindi entro i prossimi due anni, l’obiettivo della disoccupazione al 6,5% sarà raggiunto più o meno a metà 2015. In quel momento, se del caso, inizierà l’exit strategy della banca centrale, con tutte le conseguenze di cui abbiamo già discusso in un atro post.

Altri dati rafforzano l’opinione che i benefici della strategia espansiva della banca centrale americana stiano dando i primi corposi risultati. Con una premessa: a dispetto dei pessimisti, che temono impatti superinflattivi, l’inflazione americana è ferma all’1,2%, ben al di sotto del target previsto.

In cambio i risultati sono evidenti. Oggi la borsa americana ha superato il suo record di sempre, che risaliva al 2007. E sempre oggi il dipartimento del commercio ha modificato al rialzo (0,4% anziché 0,1) le stime di crescita americane per il quarto trimestre 2012.

Se non vi basta, il presidente della Fed di Boston fa una ricognizione del mercato immobiliare che, se pur lontano dai valori di bolla del 2007, mostra chiari segni di ripresa con prezzi e transazione in crescita dappertutto.

Il “viaggio” in America ha spiegato i suoi effetti sul mio umore fino a quando, stamane, non è uscito l’ultimo Economic outlook dell’Ocse. Ancora una volta l’eurodepressione ha avuto il sopravvento. Già dal titolo: l’economia globale sta migliorando, ma l’Europa rimane indietro.

Ci risiamo. Dal sole nascente dell’economia americana al tramonto incipiente dell’eurozona. Per noi italiani, poi, il discorso è ancora più deprimente. L’Ocse stima che i primi due trimestri del 2013 saranno negativi: -1,6% il primo e -1% il secondo. Siamo l’unico paese del G7 ad ottenere questo risultato.

Siamo i peggiori della classe.

Persino la Francia, che pure è previsto chiuderà il primo trimestre in recessione (-0,6%) si riprenderà nel secondo (+0,5). Mentre a noi ci è già toccata una revisione al ribasso della stima del Pil per il 2013, da -1 a -1,3%, e Bankitalia ha detto pure che la crescita stimata del Pil per il 2014 (+1,4%) è sopravvalutata di un buon 30%. Questo mentre l’Istat, sempre oggi, calcolava che la lunga recessione italiana, iniziata sei trimestri fa, ha riportato il Pil al livello del 2000.

Tredici anni persi.

Questo mentre, sempre l’Ocse notava con rinnovata preoccupazione che “c’è una rinnovata divergenza tra la crescita in Germania e quella degli altri Paesi”. Già. Mentre noi franiamo, le previsione dei primi due trimestri 2013 per la Germania sono di un +2,3 e un +2,6%. Un risultato che compete con quello del Giappone, previsto un +3,2% e un +2,2% per i due prossimi trimestri, e con gli Usa (+3,5% e +2%).

E lasciamo da parte, per amor di patria, gli altri dati sulla disoccupazione, che nell’eurozona svetta verso il 12% a fronte del 4% giapponese e di quello Usa che abbiamo già visto.

Poiché siamo in periodo pre-festivo, e quindi per qualche giorno il blog rimarrà chiuso, abbiamo pensato, dopo aver letto tutti questi dati, di regalarci una suggestione sulla quale riflettere fra una fetta di colomba e un uovo pasquale.

Poiché facciamo parte, anche se non sappiamo per quanto ancora, dei paesi avanzati, dobbiamo guardare ai migliori di noi per decidere del nostro futuro. I campioni li abbiamo visti: Germania, Usa e Giappone.

Lasciando da parte quest’ultimo, troppo distante da noi per una serie di ragioni (non ultima la ventennale deflazione), rimangono solo la Germania e l’America. A chi vogliamo somigliare?

Personalmente credo che nel nostro stato di Grandi Debitori, ricordo che abbiamo un saldo estero negativo del 30% sul Pil, un debito pubblico che sfiora il 127% del Pil e un debito privato crescente, sia nel nostro legittimo interesse inflazionare il debito, piuttosto che provare a deflazionarlo con l’austerità indotta.

L’America il suo debito lo sta già inflazionando, visto che i suoi tassi d’interesse a lungo sono sotto il livello di inflazione, e una volta che partirà la ripresa la crescita abbatterà anche il debito.

La Germania, al contrario, ha tutto l’interesse a mantenere il valore dei suoi crediti, che sono i debiti altrui, fra i quali i nostri.

Quindi la risposta dovrebbe essere automatica: usciamo dall’Ue e entriamo negli Usa. Potremmo diventare la 51° stella, come si auspicava per la Sicilia nel dopoguerra.

Vu’ cumpra?

Il Fondo monetario prevede un biennio in chiaroscuro

L’ultimo rapporto del Fondo monetario sull’economia internazionale, scritto in occasione del meeting dei ministri delle finanze e dei governatori delle banche centrali del G20, che si è tenuto a Mosca la settimana scorsa, è un delicato esercizio di stile. A fronte dei noti squilibri internazionali che hanno provocato, scrive, la peggiore crisi dal dopoguerra, il Fondo non può far di più che affidarsi scaramanticamente al genio dei mercati e cavarsela con il più classico degli espedienti. Una roba tipo: le cose vanno meglio, ma potrebbero peggiorare.

D’altronde, sarebbe ingeneroso chiedere di più alle previsioni economiche. E’ interessante però leggerle perché, al di là di ciò che dicono sul futuro, aiutano a capire lo stato del presente.

A livello sistemico, ormai l’economia si è quadripolarizzata. Gli attori sono gli Stati Uniti, il Giappone, l’Eurozona e i paesi emergenti. Ognuno di questi attori presenta luci e ombre, che si ripercuotono sull’outlook globale. Il Pil del mondo, tuttavia, è previsto in crescita dal 3,2% del 2012 al 3,5% del 2013 e al 4,1% del 2014. Il grosso della fatica, tuttavia, la faranno gli emergenti, la cui crescita è prevista al 5,5% nel 2013 e al 5,9% nel 2014. L’Eurozona dovrà fare i conti con un 2013 in recessione (-0,2%) e un 2014 con un risicato +1%, mentre gli Stati Uniti si prevede spunteranno un +2% quest’anno e un +3% l’anno prossimo. Persino il Giappone è previsto faccia meglio della zona Euro, con un +1,2% quest’anno e un +0,7 il prossimo. L’Italia rimane fanalino di coda, con un -1% quest’anno e un povero +0,5% l’anno prossimo.

Fin qui le buone notizie, chiamiamole così. Perché su questo scenario di crescita col freno a mano – la Cina, tanto per dire si prevede stabile intorno all’8% e l’India intorno al 6% – incombono tali e tante incognite che dovremmo brindare a champagne se tali risultati si verificassero.

A parte le incognite politiche, le elezioni italiane piuttosto che quelle tedesche, che il Fondo non trascura di menzionare, sono le grandi questioni macroeonomiche – che pure politiche sono – a preoccupare gli esperti del Fondo. Non a caso il paper si intitola “Global prospects and policy changelles”. Perché è vero che i mercati finanziari sono alle prese con un mini-boom, ma è vero altresì che ci sono ancora rischi rilevanti di nuovi sconvolgimenti. Perciò è necessario che ognuno faccia i propri compiti a casa.

L’eurozona, ad esempio, dovrebbe procedere speditamente verso una autentica unione economica e monetaria, per dare alla politica monetaria la capacità di trasmettersi davvero all’economia reale. Finora le trovate della Banca centrale sono servite a dare ossigeno ai mercati finanziari, ma tali stimoli si sono trasmessi con estrema lentezza al tessuto produttivo. Da qui la crescita al lumicino.

Se poi andiamo a vedere nel dettaglio, scopriamo che gli squilibri di cui soffre l’eurozona sono tutt’altro che sistemati. Le partite debitorie/creditorie dell’eurosistema delle banche centrali, ad esempio, vedono un costante aumento dei crediti tedeschi a fronte di un pressoché simmetrico aumento dei debiti di Spagna e Italia a cui corrisponde un allargamento dei corrispondenti spread. Da qui l’esortazione del Fondo a risolvere gli squilibri nei settori pubblici e privati e a mettere in campo politiche per aumentare la competività. Che in un’area monetaria unica significa svalutare i fattori della produzione, lavoro in testa.

Se andiamo negli Usa, a fronte di alcuni segnali positivi, come quelli che arrivano dal settore immobiliare che secondo il Fondo “è sano”, rimane aperta la madre di tutte le questioni: quella fiscale. Sui mercati pesa come un macigno l’incognita del tetto del debito e soprattutto quella dell’andamento di tale debito in futuro.

E lo stesso vale per il Giappone. Il varo dei piani di stimolo e la politica monetaria accomodante non potranno sopire a lungo i timori dei mercati. “In generale – scrive il Fondo – i paesi avanzati dovranno ridurre l’incidenza dei fattori connessi all’invecchiamento e alla salute sui propri bilanci”. Facile a dirsi.

Se guardiamo agli emergenti, la loro forza (i crediti) sono basati sulle debolezze degli altri paesi (i debiti), ma a ben vedere c’è il rischio che non si tratti di forza, ma di debolezza ben mascherata. Agli emergenti il Fondo raccomanda di ripensare lo spazio fiscale, per rilancia la domanda interna e gli investimenti, e di tenere gli occhi ben aperti sulla crescita del credito, pompata dagli afflussi netti dai paesi avanzati. Il rischio di bolle, aumentato dalle politiche monetarie espansive dei paesi avanzati, incombe sugli emergenti tanto quanto (se non di più) sugli altri.

La conclusione è quasi sconfortante: “Gli squilibri globali si sono ridotti notevolmente, ma le vecchie sfide sono rimaste senza risposta”. Peraltro, nota il Fondo, molti di questi squilibri si sono corretti solo perché sono crollate le domande interne nei paesi in difficoltà, come è successo in Italia, e perché è aumentata la produttività, grazie al calo del costo del lavoro.

Ciò illustra con chiarezza che la strada è già segnata per metà Europa. Nei paesi in difficoltà, quindi anche il nostro, le politiche di austerità favoriranno l’aggiustamento del mercato del lavoro. Quindi i cittadini avranno salari più bassi per migliorare la competitività. Ciò provocherà minori consumi e meno import, mentre le nostre aziende (cambio permettendo) potranno esportare di più, contribuendo così a correggere gli squilibri con l’estero. A fronte di tale situazione “deflazionaria” nell’Europa del Sud, tuttavia, dovrà irrobustirsi la domanda interna dei paesi emergenti e della Germania, visto che non è pensabile che gli Usa, alle prese con i propri problemi fiscali, ce la facciano a lungo da soli a tirare la carretta della ripresa mondiale né ci si può aspettare granché dal Giappone.

Il biennio in chiaroscuro previsto dal Fmi illustra una cosa: in un sistema quadripolare come quello attuale più che un equilibrio di forze si realizza un equilibrio fra massime debolezze.

Ed è già chiaro chi pagherà il conto.

Caccia grossa alle riserve cinesi

Ci siamo già occupati del fenomeno del boom di riserve accumulate dai paesi emergenti in concomitanza con l’esplosione degli asset finanziari nei paesi cosiddetti ricchi. Quello che non sapevamo, ma che abbiamo scoperto leggendo un interessante paper diffuso pochi giorni fa dal Nber, è che gli accademici stanno già ragionando su come tale stock di riserve possa influenzare il futuro del sistema monetario.

Il titolo stesso dello studio è assai eloquente: Il futuro della liquidità internazionale e il ruolo della Cina. Prima di addentrarci nel dettagli, vale la pena anticipare una conclusione. Lo status di potenza creditrice raggiunto dalla Cina nell’ultimo decennio ha condotto il Paese a diventare un serio candidato al ruolo di pietra angolare del sistema finanziario globale. O, per dirla in altro modo, i debiti dell’Occidente rischiano di consegnare all’Oriente copia delle chiavi del futuro. Questo suggerisce la teoria economica. In pratica la partita sarà assai più politica, come dimostra l’annuncio dell’avvio dei dialoghi per creare uno spazio economico-commerciale fra Usa e Ue fatto prima da Obama e poi da Barroso proprio poche ore fa.

Il paper riepiloga un simposio tenutosi a Pechino fra il 30 ottobre e il primo novembre 2011, quindi alcuni dati sono un po’ obsoleti. Ma il succo non cambia. Secondo l’autore dello studio, Alan M.Taylor, il mondo rischia una terza crisi monetaria, sul modello di quanto accadde nel 1930, quando la sterlinà abbandonò il gold standard, e nel 1971, quando gli Usa sganciarono il dollaro dall’oro. Ciò anche perché la notevole integrazione finanziaria raggiunta, che purtroppo si è scoperta essere associata con una grande turbolenza, sta facendo crescere in maniera esponenziale la domanda di riserve. Ed è proprio questa domanda che rischia di far collassare l’equilibrio monetario attuale basato sul dollaro.

Il punto di partenza è il cosiddetto paradosso di Triffin, dal nome dell’economista che l’ha formulato nel 1960. Ossia la circostanza che se la moneta di uno Stato viene usata come valuta di riserva mondiale, lo Stato in questione dovrà fornire agli altri stati moneta sufficiente per soddisfare la loro domanda di valuta di riserva, causando quindi un deficit della bilancia dei pagamenti, in particolare sul conto corrente. Se la domanda di riserva cresce esponenzialmente, in pratica, rischia di saltare il banco. Può accadere che gli altri stati non abbiano più voglia di sostenere gli squilibri della bilancia dei pagamenti dello stato-moneta con la conseguenza di una crisi valutaria prima e sistemico-monetaria poi. E’ già successo, e potrà succedere, nota Taylor.

La prima questione è misurare la domanda di riserve. Dal 1990 al 2010 (tempo monitorato dalla ricerca) il rapporto Riserve/Pil nei paesi avanzati si è attestato intorno al 4%. Nei paesi emergenti tale rapporto è schizzato al 20%: il quintuplo. In valori assoluti, lo stock di riserve globali è passato dai 200 miliardi di dollari a circa 12.000: si è moltiplicato per 60. Da dove è arrivato tutto questo denaro? E soprattutto, dove è finito?

Cominciamo dalla seconda domanda. La lettura dei grafici pubblicati nello studio mostra con chiarezza che fino a metà 2005 lo stock di riserve dei paesi emergenti era più basso di quello dei paesi sviluppati. Poi avviene il sorpasso. Da quel momento la curva schizza in alto e continua a crescere, salvo una breve flessione fra il 2008 e il 2009.

Quindi sono i paesi emergenti a mettere fieno in cascina per i più svariati motivi, ma sostanzialmente per una buona ragione: anni e anni di crisi hanno insegnato agli emergenti che è meglio non fidarsi. Avere riserve da spendere aiuta eccome in caso di crisi valutaria o di aumento dell’import, cosa che di solito accade quando un paese si sviluppa ai tassi dei Bric. A tale conclusione è giunto di recente anche il Fmi (ne abbiamo parlato nel post Il capitalismo finisce in riserva).

Sapere da dove vengono questi soldi è ancora più facile. Dal 1990 in poi, quindi dopo la caduta del muro di Berlino, il livello di attività e passività in valuta in relazione al Pil dei paesi sviluppati è cresciuto a ritmi straordinari. Tale rapporto quotava poco più di 1,5 nel 1990 e ormai ha superato quota 5. Quindi i soldi arrivano da qui, dai Grandi Consumatori.

Il grafico successivo racconta un’altra storia interessante. La domanda di riserve detenute dai quattro Bric si impenna verticalmente fra il 2009 e inizio 2011. La paura della Grande Crisi la fa quasi raddoppiare. In pratica i Bric si riempiono di dollari proprio mentre l’America ne stampa a più non posso per allentare la morsa del credit crunch. Ciò che provoca la crisi (lo squilibrio della bilancia dei pagamenti americana) allo stesso tempo la nutre. Di nuovo il paradosso di Triffin. Tale asimmetria, alla lunga, potrebbe generale un “dollari panic” disastroso, per l’America, ma anche per i Bric che vederebbero evaporare il valore di quanto hanno a riserva.

Come se ne esce? Lo studio vede un paio di scenari. Uno, chiamiamolo autarchico, in cui gli squilibri esteri si risolvono nel modo più traumatico. Un controllo più fitto sui movimenti di capitale, e quindi sulla finanza per come si intende oggi, capace sostanzialmente di far crollare il rischio di turbolenze, farebbe diminuire la fame di riserve, ma al costo di “esternalità negative” capaci di riportare l’orologio del commercio internazionale indietro agli anni ’30. Questo dice lo studioso.

O sennò bisogna fare in modo che la Cina entri nel grande gioco, infilando la sua moneta (rectius le sue riserve) nel grande calderone. Serve una riforma del sistema monetario internazionale nella quale, sostanzialemente, la Cina ceda riserve in cambio di posizione, con il Fmi nel ruolo di grande ciambellano. Perché è partita la caccia proprio alle riserve cinesi? Facile rispondere anche a questo. Nel 2000 le riserve cinesi erano poche centinaia di miliardi di dollari, ora sfiorano i 4.000 miliardi, quando la Russia, che è la seconda per riserve, non arriva a 500.

La morale della storia è che per mantenere lo status quo e insieme sciogliere il paradosso di Triffin gli americani dovranno diventare un po’ cinesi e i cinesi dovranno diventare più americani.

Casualmente l’Europa si trova proprio in mezzo.