Etichettato: World economic outlook fmi

L’inflazione e l’economia della percezione

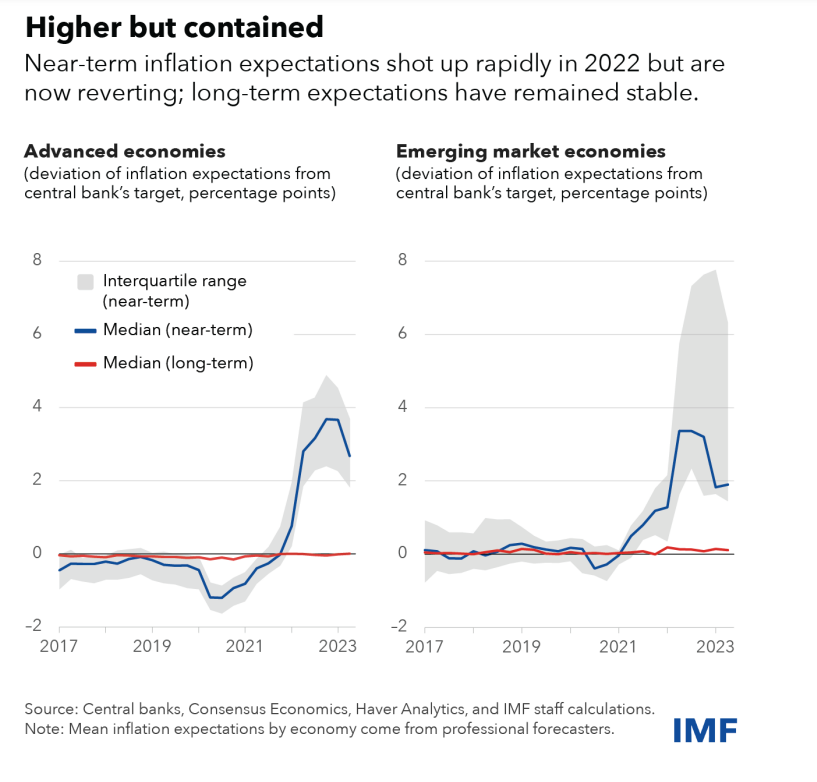

“Le aspettative sul futuro dell’inflazione giocano un ruolo cruciale nella guida dell’inflazione, poiché influenzano le decisioni sul futuro che possono influenzare i prezzi e le retribuzioni oggi”. Così, col tono di chi dice una cosa ovvia, il Fmi, commentando uno dei capitoli del suo ultimo Outlook Report, certifica quello che a molti di noi ovvio non risulta affatto: l’ingresso definitivo del mondo nell’economia della percezione.

E’ dai tempi di Keynes che si ragiona sul ruolo delle aspettative in economia, ma mai come ai giorni nostri l’ombra del futuro, ossia qualcosa di cui non sappiamo nulla, condiziona la forma del presente. Questa distorsione temporale, che ne implica una anche spaziale, ha trasformato l’economia, da disciplina solida, per quanto triste, affidata a ragionieri e imprenditori animali da spiriti belluini, in un affare da meteorologi della contabilità. Moderni aruspici del profitto o del livello generale dei prezzi, che si affidano alle visceri di un algoritmo abitato da statistiche, ossia dal passato. Guardiamo il passato per immaginare un futuro che forma il nostro presente, nel più classico dei corto circuiti. E’ una perfetto meccanismo di stritolamento dell’immaginazione.

Questa deriva non è certamente possibile fermarla: viene alimentata costantemente dal proliferare di report, review, bollettini, Def e Nadef vari, di cui questo blog è una pallida testimonianza. Però, e anche per questo servono queste righe, va osservata e soprattutto compresa quanto alle sue caratteristiche. Se vogliamo liberarci dalla schiavitù di un futuro pre-confezionato da misteriose aspettative formalizzate con strumenti di cui si ignorano i fondamenti epistemologici e che si accettano come un semplice atto di fede, dobbiamo innanzitutto conoscerlo.

Nel merito, queste aspettative sull’inflazione hanno iniziato a vedersi al rialzo dal 2021 crescendo man mano che l’economia si surriscaldava. Adesso sono viste al ribasso ma rimangono abbastanza bloccate nella parte core, ossia al netto di energia e cibi freschi. Il fatto rilevante è che queste aspettative sono diventare un driver importante nella crescita dei prezzi.

Ed ecco la novità. L’ombra del futuro diventa densa e appiccicosa, come i prezzi che finisce per esprimere. Questa evenienza complica non poco il lavoro delle banche centrali, visto che alcune simulazioni mostrano come “l’inasprimento delle politiche monetarie ha un effetto frenante minore sulle aspettative di inflazione a breve termine e sull’inflazione quando una quota maggiore di persone osservano l’economia guardando al passato”. Ossia quello che facciamo di continuo. Per dirla diversamente, le banche centrali devono spingere di più sul pedale della restrizione per compensare il fatto che guardiamo con la testa rivolta all’indietro.

Abbiamo creato la trappola perfetta: quella delle aspettative basate sul passato che condizionano il presente. Nessuno ha una minima idea di come uscirne.

L’inflazione “temporanea” non convince il Fmi

L’ultimo WEO del Fmi aggiunge altre informazioni al quadro ben poco rassicurante circa l’andamento globale dell’inflazione, alimentando la sensazione che di temporaneo in questo rialzo dei prezzi ci sia ben poco.

Già le premesse del ragionamento del Fondo lo lasciano intuire. “Supponendo che le aspettative di inflazione a medio termine rimangano ben ancorate e la pandemia allenti la sua presa, l’inflazione più elevata dovrebbe svanire man mano che le interruzioni della catena di approvvigionamento si attenuano, la politica monetaria si restringe e la domanda si riequilibra dai consumi ad alta intensità di beni verso i servizi”. Il problema è che proprio le aspettative, specialmente negli Stati Uniti, sono alquanto scivolose e tutte orientate al rialzo dei prezzi. A ciò si aggiunga che, sempre negli Usa, emergono chiare tensioni sul mercato del lavoro, che rischiano di destabilizzare un quadro già pericolante.

Questa situazione si inserisce in un quadro internazionale che spinge ancora al rialzo la componente energetica dell’inflazione, che infatti molto deve a quest’ultima.

Peraltro i future sul petrolio indicano un previsione di crescita dei prezzi del petrolio del 12% nei prossimi mesi e addirittura del 58% del gas. E questo basta a spiegare la conclusione alla quale arriva il Fondo: “L’inflazione dovrebbe rimanere elevata nel breve termine, con una media del 3,9% nelle economie avanzate e del 5,9% nei mercati emergenti e nelle economie in via di sviluppo nel 2022, prima di diminuire nel 2023”. Quindi un’inflazione che dopo aver investito il 2021 durerà almeno per tutto quest’anno. Niente male per un movimento temporaneo.

Chiaramente ormai nessuno ci crede, a questa temporaneità, a cominciare dalla Fed che pure ci aveva speso parecchie dichiarazioni. Acqua passata ormai. Gli sviluppi del mercato del lavoro, dove la partecipazione è ancora sotto i livelli pre-pandemici e aumentano i rischi di rincari sul costo del lavoro – hanno indotto la banca centrale ad annunciare già nel dicembre scorso che il Fed funds rate sarebbe stato innalzato fra lo 0.75 e l’1% entro la fine di quest’anno, circa 50 punti basi sopra le indicazioni vigenti fino all’autunno scorso.

La stretta della Fed avrà conseguenze, ovviamente, a livello globale, a cominciare dalle economie emergenti, come sempre molto sensibili agli andamenti monetari degli Usa. Ma in generale, un aumento del costo del denaro rischia di destabilizzare molte economie, in un mondo divenuto sempre più dipendente dal debito, spingendo verso politiche di contenimento fiscale che poco giovano alla crescita complessiva. Detto semplicemente, la lotta all’inflazione, può determinare un rallentamento della crescita, che il Fmi già prevede. Anno nuovo, vita vecchia.

A lezione di deflazione dal Giappone

Poiché il mondo che conta soffre di inflazione declinante, per non dire deflazione, diventa istruttivo studiare il caso del Giappone, che sperimenta questo tormento da circa un ventennio senza essere riuscito a uscirne malgrado gli sforzi non siano mancati.

L’occasione ce la offre un’analisi contenuta nel recente World economic outlook del Fmi (“The Japanese Experience with Deflation“) che passa in rassegna l’ampia letteratura che si è generata nel tempo sull’enigma giapponese ponendosi poche semplici domande: Che cosa ha condotto all’episodio deflattivo giapponese a metà degli anni ’90? Come ha influenza l’economia? Quanto è rilevante l’esperienza giapponese nel trend corrente di disinflazione?

Come premessa giova ricordare che “i continui sforzi di reflazionare l’economia sono finora falliti, mettendo in evidenza la difficoltà a sfuggire dalla trappola della deflazione una volta che le aspettative siano ancorate attorno ad un equilibrio di prezzi calanti”.

Il Fmi ricorda che l’esplosione della bolla degli asset dei primi anni ’90 è spesso menzionata come lo shock che diede il via alla deflazione. “L’inflazione e le aspettative di inflazione declinarono gradualmente come conseguenza dello sforzo di famiglie, banche e imprese di rafforzare i bilanci e ricostruire la ricchezza pure a costo della domanda”. Altre concause vengono considerate i cambiamenti nella struttura dell’offerta e gli apprezzamenti del tassi di cambio nel periodo più acuto. Inoltre il Giappone ha dovuto vedersela con lo shock provocato dalla crisi asiatica del 1997-98, che indebolì ulteriormente la domanda, e ha pagato il prezzo della risposta esitante della classe dirigente al problema dei non performing loan (NPLs), ossia le sofferenze bancarie, all’origine di una crisi bancaria che ha finito con l’aggiungere spinte deflazionistiche all’economia.

Il boom dei prezzi delle commodity iniziato ai primi del 2000 contribuì a far salire l’inflazione, ma quella core, ossia al netto di energia e cibo fresco, rimase negativa. Altri shock, come lo scoppio della bolla dei titoli tecnologici e, dulcis in fundo, quello del 2008, hanno finito col congelare la domanda e peggiorare l’output gap, ossia la differenza fra il pil e il pil potenziale. Si arriva così al 2013, quando viene lanciata l’Abenomics, dal nome del primo ministro, allo scopo di contrastare le difficoltà di crescita (anche dei prezzi). Ma poi arrivò il calo del petrolio del 2014, e così gli sforzi del governo e della banca centrale, che intanto aveva lanciato il suo QQE, furono in parte vanificati.

Di recente l’inflazione core ha mostrato un andamento più favorevole e il governatore della BoJ ha più volte ripetuto di essere convinto che il paese tornerà a un’inflazione stabile. Ma neanche l’ottimismo può celare il fatto che i rischi di deflazione siano ancora rilevanti, vuoi per la domanda bassa, vuoi per il declinare delle aspettative di inflazione.

“Fattori strutturali hanno esacerbato gli effetti degli shock da domanda – scrive il Fmi – e alcuni di questi fattori sono rilevanti oggi in molte economie avanzate”. Fra i fattori citati, ci sono l’indebolimento del potere contrattuale dei lavoratori e poi l’andamento demografico, somma di invecchiamento e lenta crescita della popolazione. In tal senso non è esagerato dire che la sindrome giapponese si è estesa a mezzo mondo. In effetti in calo significativo delle retribuzioni reali (vedi grafico) può aver “nutrito”, come scrive il Fmi, la deflazione “indebolendo la dinamica salari-prezzi”. “Le aziende sono diventate meno propense ad assumere con contratti stabili, visto che le aspettative erano sembra caute sulle prospettive della domanda, con la conseguenza che la quota dei lavoratori stabili sul totale diminuì in tutto il periodo, abbassando il costo unitario del lavoro, il reddito e i benefici per i lavoratori. Gli sviluppi demografici fecero il resto.

“La timidezza della risposta politica negli anni ’90 viene pure citata come concausa della deflazione”, ricorda il Fmi. I particolare le scarse facilitazioni offerte dalla politica monetaria e la risposta fiscale. In effetti, sottolinea lo studio, “la posizione fiscale rimase accomodante per tutto il periodo, ma periodici tentativi di consolidamento condussero a politiche di stop and go. Inoltre ci fu un cattivo coordinamento delle politiche fiscali con quelle monetarie”. Fra le altre cose si ricorda che la BoJ stava muovendo i primi passi verso l’indipendenza proprio in quegli anni e che solo nel 2013 fu introdotto nei suoi statuti in target d’inflazione. “Come conseguenza, le aspettative di inflazione non erano bene ancorate negli anni ’90 rendendo l’economia più sensibile agli shock”.

Tutte queste ragioni hanno condotto il Giappone ad essere un’economia dove c’è una costante riluttanza ad investire e dove i consumatori tendono sempre a posporre gli acquisti. La deflazione ha spostato le preferenze degli investitori verso asset considerati sicuri riducendo l’offerta di capitale di rischio, e quindi rendendo ancor più fragile la crescita. Inoltre, sono peggiorati gli indici del debito, a cominciare da quelli del debito pubblico, mentre, sul versante monetario, “nonostante la grande espansione del bilancio della BoJ, l’inflazione rimane testardamente bassa”.

La scelta dell’aggettivo “testardo” non è casuale. “L’impatto della deflazione persistente può essere ampio e una volta che le aspettative di deflazione emergano può essere difficile spingere l’economia fuori dalla trappola della liquidità. Fattori strutturali in molte economie avanzate, incluso un declino secolare nel potere contrattuale dei lavoratori, possono generare ulteriori venti contrari”.

Il resto del mondo è avvertito.

La primavera delle commodity

Le notizie di questi giorni della corrispondenza d’amorosi sensi improvvisamente fiorita fra Putin e l’Arabia Saudita, seppure non certo improvvise, sono destinate a dare fiato ai corsi petroliferi, ormai in cima alle preoccupazioni di mezzo mondo – e segnatamente di quello che vive della rendita sull’oro nero – mentre il resto si gode i risparmi sulla sua bolletta energetica, pagandone però il conto con un minore tasso di inflazione. Anche per questo, a conti fatti, un aumento del petrolio conviene a tutti. Specialmente se considerate l’aumento esponenziale di debito delle compagnie petrolifere che ha già causato diversi problemi particolari e generali.

Ma a parte il petrolio, è tutto il settore delle commodity che sta vivendo una sorta di primavera. Me ne accorgo sfogliando l’ultimo World economic outlook del Fmi, che al tema dedica un approfondimento utile per farsi un’idea più chiara di come tutto il settore, dal petrolio, al cibo ai metalli, sia interessato da importanti sommovimenti che al momento trascorrono alquanto inosservati.

Cominciamo da un grafico riepiloga l’andamento delle commodity dal 2005. Qui si osserva che l’indice generale, ad agosto 2016, ha recuperato il livello 100, che poi è la base del 2005, dopo aver toccato il picco nel 2008, prima della crisi, portandosi a 200. Successivamente l’indice è crollato al livello del 2005, intorno al 2009, e da lì ha cominciato un trend ascendente che lo ha riportato vicino al livello del 2008 intorno al 2011, mantenendosi più o meno stabile fino al 2014, quando ha iniziato la sua discesa verso i livelli attuali.

L’andamento dell’indice è assai simile a quello che misura gli andamenti energetici, che prima del 2008 tiravano su l’indice generale e poi hanno contribuito significativamente al suo affossarsi dopo la crisi. Oggi il petrolio, che è ancora sotto l’indice del 2005, viene compensato da altri trend ascendenti, che riguardano soprattutto il cibo, mentre dal 2009 in poi a bilanciare la perdita di valore delle quotazioni energetiche erano stati soprattutto i metalli. Rimane il fatto che dal febbraio di quest’anno l’indice generale è cresciuto del 22% a fronte di una crescita dei corsi petroliferi del 44%, che però hanno inciso meno di quanto avrebbero dovuto a causa del calo delle quotazioni del gas. L’aumento della produzione di gas in Russia ha finito col deprimerne le quotazioni in Europa al minimo da 12 anni, proprio mentre risalivano le quotazioni del carbone. Contestualmente metalli e agricoltura vedevano crescere i pressi del 12 e del 9%.

Tutto ciò lascia ipotizzare che una ripresa dei corsi petroliferi avrà effetti rilevanti sull’indice generale delle commodity, che perciò merita di essere annoverato fra i sorvegliati speciali da parte degli osservatori. L’aria che tira, insomma, è quella di una ripresa di tutto il settore, con il petrolio a fare da apripista, anche in ragione del fatto che gli attuali prezzi rimettono sul mercato i produttori di shale oil, che i ribassi avevano fatto finire fuori mercato e a rischio fallimento.

Se l’aumento del corso del petrolio influenzerà positivamente la produzione, rimane tuttavia il fatto che la domanda, che nel 2015 aveva sfiorato 1,6 milioni di barili al giorno, è prevista debole per quest’anno e il prossimo, fra 1,2 e 1,3 milioni di barili al giorno. E questo apre la porta al rischio che sul mercato si ripeta il caso di sovrapproduzione che di sicuro ha contributo al calo dei prezzi dal 2014. Rimane da capire quale sarà il trend a prevalere, e di conseguenza l’effetto che gli andamenti petroliferi avranno sull’indice generale.

Gli investitori, tuttavia, potrebbero anche orientarsi altrove. Se il petrolio è visto in crescita fino a 50 dollari al barile l’anno prossimo, le altre commodity esibiscono un trend più incoraggiante. I metalli, già cresciuti del 12% da febbraio dopo i ribassi patiti a causa dell’inerzia industriale cinese, oggi sono visti in ascesa grazie ai programmi di stimolo varati negli ultimi mesi che dovrebbero dare ossigeno al settore delle costruzioni. Per il 2016 si prevede un calo dell’8%, rispetto alla crescita già osservata, che dovrebbe essere parzialmente recuperato nel 2017, quando si prevede una crescita del 2%. Meno ottimisticamente, i futures scommettono su un trend declinante.

Quanto al settore agricolo, il settore cibo ha visto una crescita dei prezzi del 7%. “I prezzi internazionali non hanno pienamente riflesso gli shock climatici fino a tempi recenti”, ma le condizioni climatiche avverse potrebbero influenzarle assai presto. Inoltre il Brasile, grande produttore di commodity alimentari (mais, carne, soia, caffé) ha subito una siccità prolungata. “Negli ultimi due anni – spiega il Fmi – altre regioni hanno fatto la differenza, ma lo stock globale di mais e soia ora è prevedibile che declini”. Il che non potrà che influenzare i prezzi. Al contrario “le scorte di frumento

dovrebbero aumentare grazie alla produzione favorevole di Stati Uniti, Unione Europea e Russia, spingendo i prezzi verso il basso”. La conseguenza di questi movimenti è che i prezzi del cibo sono previsti in crescita del 2% nel 2016 e da questo livello rimanere stabili anche l’anno prossimo. Ricordo che i prezzi attuali sono già superiori del 3% rispetto a quelli del 2015. “Nei prossimi due anni – aggiunge il Fmi – i prezzi dei maggiori prodotti alimentare, come il riso, sono previsti in lieve crescita dai livelli attuali”.

Insomma, pure senza troppa esuberanza, le commodity hanno iniziato la loro rivincita come asset sui quali puntare. State pur certi che qualcuno sta già facendo i conti.

C’è un solo vincitore nel gioco del petrolio

Leggo in clamoroso ritardo e con un pizzico di benevola invidia le dichiarazioni del presidente americano che annuncia, nel suo discorso all’Unione, che non solo gli Usa si sono lasciati alle spalle la recessione, ma che dinanzi a loro splende radioso il sol dell’avvenire, dove i redditi e le disuguaglianza cresceranno in ragione inversamente proporzionale e finalmente le donne che lavorano verranno pagate quanto gli uomini. Per un attimo vorrei essere un cittadino americano.

Poi mi ricordo che i politici usano la retorica di mestiere, almeno quanto gli economisti dicono di non farlo. E sarà per questo che è nata l’economia politica.

Obama, infatti, sorvola con signorilità sulle ragioni della presunta uscita Usa dalla recessione, omettendo anche di ricordare che ha avuto, e avrà ancor più in futuro, un costo. Non per gli Usa magari, evidentemente memori di quanto ebbe a dire uno dei loro magnati. Ossia che ciò che andava bene lui sarebbe andato bene per gli altri. Piaccia o no.

Abbandono queste riflessioni perché nel frattempo il Fmi ha rilasciato l’aggiornamento del suo World economic outlook, che come succede ormai da anni rivede al ribasso le previsioni di crescita. Lo scorro rapidamente e vi trovo due considerazioni assai utili.

La prima ammette che il calo dei corsi petroliferi avrà un effetto positivo sulla crescita globale, che poi è il mantra che recitano un po’ in tutte le lingue i vari banchieri centrali. Aggiungendo però che tali effetti positivi “è previsto siano più che compensati dai fattori negativi, incluso la debolezza degli investimenti”.

La seconda nota che “da settembre il costo del petrolio è diminuito del 55%”. Per darvi un’idea molto generale, se consideriamo il corso attuale, intorno ai 50 dollari, mediando il valore Brent/Wti, vuol dire che in pochi mesi il barile ha perso quasi 60 dollari. Ciò vuol dire che seguendo la recente stima di un banchiere della Fed, c’è un potenziale trasferimento di ricchezza da circa 2.000 miliardi di dollari dai paesi produttori a quelli importatori.

Pure se il petrolio si stabilizzasse intorno ai 60 dollari, come stimano alcuni analisti, ciò equivarrebbe comunque a un notevole trasferimento di potere d’acquisto dai paesi produttori a quelli importatori, che sono i primi sconfitti dal crollo dei corsi petroliferi e quelli che adesso prima e più degli altri devono fare i conti con le turbolenze finanziarie determinate da questo scossone.

Tale trasferimento di ricchezza, tuttavia, è quello che fa sorridere gli ottimisti: i paesi consumatori avranno la possibilità di fare investimenti meno costosi, potendo peraltro i consumatori disporre di più risorse, costando meno la bolletta energetica. Sicché il combinato disposto potrebbe dare un contributo alla crescita (più investimenti e più consumi).

Senonché il Fmi ricorda che c’è anche il lato oscuro della forza.

Il calo del petrolio, paradossalmente, può indebolire ulteriormente i già deboli investimenti globali, che risentono del peso negativo delle aspettative. Queste ultime, in barba ai ragionamenti “petroliferi” puntano ancora al ribasso, proprio come le previsioni di crescita.

E poi c’è la questione dei paesi produttori che, per il principio dei vasi comunicanti, disporranno di meno risorse, visto il trasferimento in corso di ricchezza verso i consumatori. E non conosco nessuna teoria economica che ipotizzi che un dollaro speso in Arabia Saudita abbia effetti moltiplicativi minori di uno speso negli Stati Uniti.

Per farvela semplice: l’aumento della capacità di spesa dei consumatori, ammesso che venga utilizzato, viene annullato dalla diminuzione della capacità di spesa dei produttori, alcuni dei quali, è bene ricordarlo, soffrono di qualche altro problemino. Pensate solo alla Russia, per la quale il Fmi ha ipotizzato per il 2015 un calo del Pil del 3%.

E poi c’è il rischio da interessi. Molti paesi emergenti si sono indebitati in dollari, contando sui loro ricavi petroliferi e sul costo ridotto degli interessi. Il venir meno dei ricavi petroliferi e l’avvio della stretta monetaria della Fed cambia sostanzialmente lo stato della sostenibilità di questi debiti. “Le economia emergenti sono particolarmente esposte”, osserva il Fmi. Ma questo lo sapevamo già.

E sorvolo sulla circostanza che il calo petrolifero ha effetti deflazionari, come stiamo vedendo in Europa, con chiare conseguenza sulla sostenibilità dei bilanci, privati e pubblici.

Ciò spiega perché, a livello globale, il calo del petrolio non basta a rilanciare la crescita, che infatti è prevista al ribasso per quasi tutti i paesi, con la vistosa eccezione degli Usa, come dice Obama.

“La ripresa negli Usa è più forte di quanto previsto – conferma il Fmi – mentre le performance economiche di altri grandi paesi – il più degno di nota è il Giappone – sono cadute più di quanto previsto”. Alla faccia del BoJ, viene da dire.

Quindi, parafrasando il Fmi, potremmo dire che la crescita globale è prevista al ribasso, tranne che per gli Usa. Dove peraltro il dollaro si è apprezzato del 6% in termini reali rispetto ad ottobre 2014, al contrario di euro e yen, svalutati del 2% e dell’8%.

Rimane la domanda: perché o produttori di petrolio, a cominciare dall’Opec, hanno deciso di lasciare inalterata la produzione?

La risposta si trova fuori dalla logica dell’economia?

Forse la considerazione che il gioco del petrolio per ora veda solo un vincitore è un indizio.

Ma non ditelo a Obama.