Etichettato: boj

Cartolina: La Banca centralissima

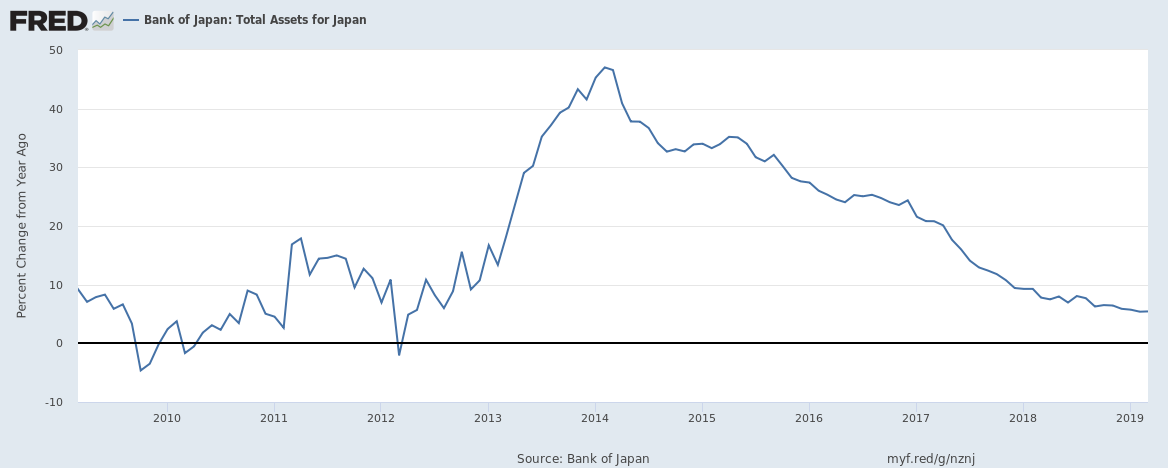

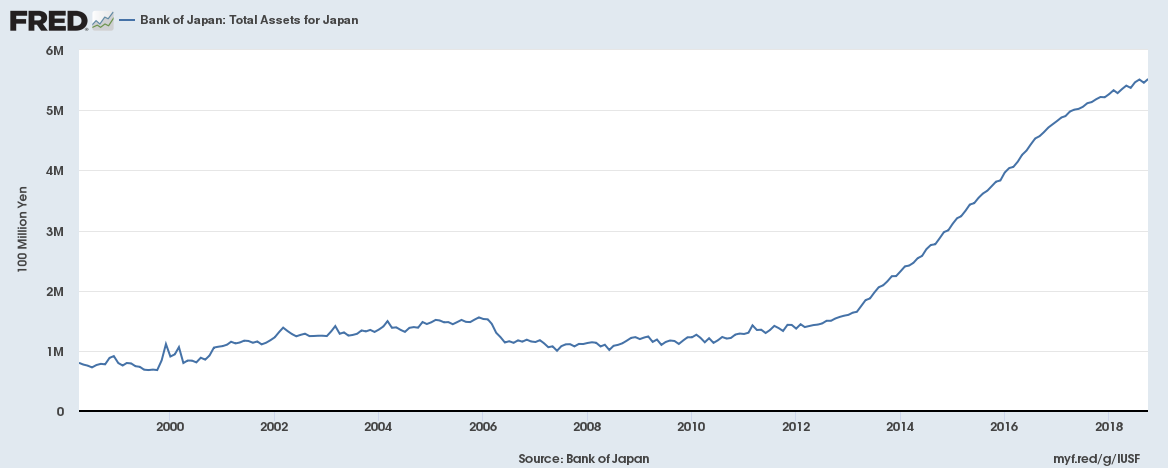

Sembra quasi poco, quel 5,4 per cento di crescita su base annua degli asset della banca centrale giapponese, solo che lo si confronti col picco del 47 per cento che la BoJ raggiunse nel febbraio del 2014, all’apice della lotta senza quartiere (e senza risparmio) ai prezzi gelidi e alla pigrizia del pil, che peraltro proprio in quegli anni rialzava la testa. Forse per questo la banca centrale da quel picco clamoroso ha iniziato a togliere il piede dall’acceleratore monetario, con la conseguenza che la crescita degli asset ha gradualmente rallentato fino a oggi, quando potremmo persino dirla modesta. O forse no. Perché nel frattempo, a furia di comprare debito del governo, l’attivo di 557 trilioni di yen della BoJ ha superato, e di parecchio, i 549,743 trilioni di yen di prodotto interno lordo del Giappone. La BoJ non è più una banca centrale. E’ una banca centralissima.

Cartolina: La guerra monetaria dell’ultimo giapponese

Cinquecentocinquantunomilamiliardi di yen. O se preferite, 551.000.000.000.000 yen che sono 551 trilioni di yen. Immagino che persino la Fed, che si è presa la briga di contarli, avrà avuto difficoltà a seguire le fila dei miliardi che compone la montagna degli asset della banca centrale giapponese, ormai in predicato di diventare l’ultima giapponese nella guerra monetaria che il mondo combatte da almeno un decennio. Con la Fed in ritirata strategica e la Bce in predicato di chiudere i rubinetti, la BoJ rimane da sola, fra le grandi banche centrali, a pompare denaro per sconfiggere un’economia che bordeggia la depressione da un ventennio. Assai prima degli altri, il Giappone ha iniziato a fare QE, addirittura negli anni ’90, e chissà quanto ne farà ancora. Finora la sua cura monetaria, per tacere di quella fiscale, altrettanto esosa, è servita a poco. Il Giappone vivacchia nelle sue bellissime città dove fioriscono ancora i ciliegi, ma ormai ha smesso di brillare. Combatte strenuamente una guerra finita e persa che ha lasciato sul campo un’economia fiacca e svogliata, figlia di una delle nazioni più anziane del mondo. D’altronde l’ultimo soldato giapponese è morto di vecchiaia.

A lezione di deflazione dal Giappone

Poiché il mondo che conta soffre di inflazione declinante, per non dire deflazione, diventa istruttivo studiare il caso del Giappone, che sperimenta questo tormento da circa un ventennio senza essere riuscito a uscirne malgrado gli sforzi non siano mancati.

L’occasione ce la offre un’analisi contenuta nel recente World economic outlook del Fmi (“The Japanese Experience with Deflation“) che passa in rassegna l’ampia letteratura che si è generata nel tempo sull’enigma giapponese ponendosi poche semplici domande: Che cosa ha condotto all’episodio deflattivo giapponese a metà degli anni ’90? Come ha influenza l’economia? Quanto è rilevante l’esperienza giapponese nel trend corrente di disinflazione?

Come premessa giova ricordare che “i continui sforzi di reflazionare l’economia sono finora falliti, mettendo in evidenza la difficoltà a sfuggire dalla trappola della deflazione una volta che le aspettative siano ancorate attorno ad un equilibrio di prezzi calanti”.

Il Fmi ricorda che l’esplosione della bolla degli asset dei primi anni ’90 è spesso menzionata come lo shock che diede il via alla deflazione. “L’inflazione e le aspettative di inflazione declinarono gradualmente come conseguenza dello sforzo di famiglie, banche e imprese di rafforzare i bilanci e ricostruire la ricchezza pure a costo della domanda”. Altre concause vengono considerate i cambiamenti nella struttura dell’offerta e gli apprezzamenti del tassi di cambio nel periodo più acuto. Inoltre il Giappone ha dovuto vedersela con lo shock provocato dalla crisi asiatica del 1997-98, che indebolì ulteriormente la domanda, e ha pagato il prezzo della risposta esitante della classe dirigente al problema dei non performing loan (NPLs), ossia le sofferenze bancarie, all’origine di una crisi bancaria che ha finito con l’aggiungere spinte deflazionistiche all’economia.

Il boom dei prezzi delle commodity iniziato ai primi del 2000 contribuì a far salire l’inflazione, ma quella core, ossia al netto di energia e cibo fresco, rimase negativa. Altri shock, come lo scoppio della bolla dei titoli tecnologici e, dulcis in fundo, quello del 2008, hanno finito col congelare la domanda e peggiorare l’output gap, ossia la differenza fra il pil e il pil potenziale. Si arriva così al 2013, quando viene lanciata l’Abenomics, dal nome del primo ministro, allo scopo di contrastare le difficoltà di crescita (anche dei prezzi). Ma poi arrivò il calo del petrolio del 2014, e così gli sforzi del governo e della banca centrale, che intanto aveva lanciato il suo QQE, furono in parte vanificati.

Di recente l’inflazione core ha mostrato un andamento più favorevole e il governatore della BoJ ha più volte ripetuto di essere convinto che il paese tornerà a un’inflazione stabile. Ma neanche l’ottimismo può celare il fatto che i rischi di deflazione siano ancora rilevanti, vuoi per la domanda bassa, vuoi per il declinare delle aspettative di inflazione.

“Fattori strutturali hanno esacerbato gli effetti degli shock da domanda – scrive il Fmi – e alcuni di questi fattori sono rilevanti oggi in molte economie avanzate”. Fra i fattori citati, ci sono l’indebolimento del potere contrattuale dei lavoratori e poi l’andamento demografico, somma di invecchiamento e lenta crescita della popolazione. In tal senso non è esagerato dire che la sindrome giapponese si è estesa a mezzo mondo. In effetti in calo significativo delle retribuzioni reali (vedi grafico) può aver “nutrito”, come scrive il Fmi, la deflazione “indebolendo la dinamica salari-prezzi”. “Le aziende sono diventate meno propense ad assumere con contratti stabili, visto che le aspettative erano sembra caute sulle prospettive della domanda, con la conseguenza che la quota dei lavoratori stabili sul totale diminuì in tutto il periodo, abbassando il costo unitario del lavoro, il reddito e i benefici per i lavoratori. Gli sviluppi demografici fecero il resto.

“La timidezza della risposta politica negli anni ’90 viene pure citata come concausa della deflazione”, ricorda il Fmi. I particolare le scarse facilitazioni offerte dalla politica monetaria e la risposta fiscale. In effetti, sottolinea lo studio, “la posizione fiscale rimase accomodante per tutto il periodo, ma periodici tentativi di consolidamento condussero a politiche di stop and go. Inoltre ci fu un cattivo coordinamento delle politiche fiscali con quelle monetarie”. Fra le altre cose si ricorda che la BoJ stava muovendo i primi passi verso l’indipendenza proprio in quegli anni e che solo nel 2013 fu introdotto nei suoi statuti in target d’inflazione. “Come conseguenza, le aspettative di inflazione non erano bene ancorate negli anni ’90 rendendo l’economia più sensibile agli shock”.

Tutte queste ragioni hanno condotto il Giappone ad essere un’economia dove c’è una costante riluttanza ad investire e dove i consumatori tendono sempre a posporre gli acquisti. La deflazione ha spostato le preferenze degli investitori verso asset considerati sicuri riducendo l’offerta di capitale di rischio, e quindi rendendo ancor più fragile la crescita. Inoltre, sono peggiorati gli indici del debito, a cominciare da quelli del debito pubblico, mentre, sul versante monetario, “nonostante la grande espansione del bilancio della BoJ, l’inflazione rimane testardamente bassa”.

La scelta dell’aggettivo “testardo” non è casuale. “L’impatto della deflazione persistente può essere ampio e una volta che le aspettative di deflazione emergano può essere difficile spingere l’economia fuori dalla trappola della liquidità. Fattori strutturali in molte economie avanzate, incluso un declino secolare nel potere contrattuale dei lavoratori, possono generare ulteriori venti contrari”.

Il resto del mondo è avvertito.

Le banche centrali “divergenti” scatenano il carry trade totale

Aspettando la Fed, il nostro Godot contemporaneo, conviene osservare che i mercati, che si nutrono di aspettative assai più che di informazioni, già da un pezzo stanno prezzando la divergenza fra le politiche monetarie delle banche centrali angloamericane e quelle di Europa e Giappone.

Tale circostanza emerge con chiarezza nell’ultima Quaterly review della Bis che analizza le conseguenze visibili di tale fenomeno relativamente agli aspetti monetari e finanziari.

I grafici prodotti dalla Bis fotografano con chiarezza come si stiano comportando gli operatori, a cominciare da coloro che di tali divergenze sono i responsabili, ossia le banche centrali. La Bce ha praticamente raddoppiato il suo portafoglio di attività finanziarie fra le fine del 2014 e il luglio del 2015, arrivando a superare i 560 miliardi di dollari. La Banca giapponese, nello stesso periodo, ha portato i suoi acquisti di asset finanziari da circa 1.400 a 1920 miliardi di dollari. Ciò a fronte di un’interruzione dell’acquisto di asset da parte della Fed.

La prima conseguenza visibile è sulla curva dei tassi a tarmine, ormai ampiamente divaricatasi fra gli Usa, intorno all’1,2% e l’Eurozona, intorno allo 0,2%. Il fatto che gli operatori quotino meno la probabilità che la Fed alzi i tassi entro la fine dell’anno, non inverte questa divergenza. Le aspettative, infatti, sono concordi nell’attendersi il rialzo. Il quando, malgrado sia un costante oggetto di discussione, riveste un’importanza relativa. “Sebbene i tempi della prima mossa della Federal Reserve siano diventati più incerti – spiega la Bis -, i differenziali di tasso di interesse tra gli Stati Uniti e numerosi altri paesi si sono mantenuti elevati, con importanti conseguenze per i mercati dei cambi”

Ciò è dimostrato dai comportamenti che gli operatori finanziari stanno adottando per adeguare le loro scelte di investimento di medio e lungo periodo. Il primo indicatore è l’andamento del dollaro sull’euro. “In particolare, ad eccezione di una breve battuta d’arresto nel secondo trimestre 2015, il dollaro USA è in fase di apprezzamento da metà 2014”, osserva la Bis.

Ma è ancora più interessante osservare cosa stia, di conseguenza, accadendo sui mercati. Un altro grafico ci illustra che al deprezzarsi dell’euro corrisponde un aumento dello spread fra il Treasury Usa e il Bund tedesco, visibile in particolare dal luglio scorso, mentre aumentano gli afflussi verso gli ETF a reddito fisso che investono sugli Stati Uniti. “Nella prima metà di quest’anno tali flussi

ammontavano a $4,8 miliardi, contro i $4,0 miliardi registrati nell’intero 2014 e i

$3,4 miliardi del 2013”, rileva la Bis. Gli investitori quindi puntano sul rafforzamento dei rendimenti Usa, realizzando una sorta di carry trade in euro sul mercato del dollaro.

“In presenza di tassi di interessi prossimi o pari ai minimi storici nell’area dell’euro, gli investitori nei mercati del reddito fisso si sono rivolti sempre più verso le attività in dollari, che offrivano rendimenti maggiori”, spiega la Bis.

Ancora più interessante notare un fenomeno fino a pochi anni sostanzialmente assente: l’emissione di obbligazioni denominate in euro da parte di imprese statunitensi. Queste ultime, all’inizio del secondo semestre 2015 hanno raggiunto i 30 miliardi di euro, che sembra poca cosa ma solo se non si osserva come siano più che quadruplicate dal 2014. “Le imprese negli Stati Uniti hanno incrementato le emissioni di titoli di debito denominati in euro allo scopo di beneficiare dei bassi costi di indebitamento”, dice la Bis. La conseguenza è stata che “in un contesto in cui i

rendimenti sui titoli di Stato dei paesi “core” dell’area dell’euro risentivano dei

protratti acquisti della BCE, l’offerta crescente di obbligazioni societarie è stata

accolta con entusiasmo dagli investitori europei alla ricerca di rendimento”.

Ed ecco il solito copione che si ripete: le risorse messe a disposizione dalle autorità monetarie abbassano i rendimenti e, tramite il canale dell’appetito degli investitori, finiscono con l’aumentare i rischi.

Le politiche monetarie saranno pure divergenti. Ma sul profitto i mercati convergono.

L’ottimismo della volontà: il mistero del target d’inflazione al 2%

Sarà l’anno nuovo, che come sempre nutre speranze e alimenta fraintendimenti. Però mi è capitato di leggere in queste vacanze alcuni interventi dei principali governatori delle banche centrali e ne ho tratto una illuminante rivelazione: l’aria è cambiata ai piani alti della finanza: nel 2015 andrà tutto bene.

Poi, certo, potete anche non crederci. Però i governatori fanno di tutto per convincerci che il 2015 sarà l’anno della riscossa. Che dopo un settennio di vacche magre, ne comincerà un altro in cui le vacche magari non arriveranno ad ingrassare, ma di sicuro torneranno in forma.

Il primo governatore di cui vorrei raccontarvi è il nostro beneamato Haruhiko Kuroda, a capo della BoJ, ossia della banca centrale giapponese che più di tutti ha spinto sul pedale dell’allentamento monetario nell’ambizione di far ripartire se non la crescita almeno l’inflazione.

In un suo intervento del 25 dicembre, quindi al lordo del crescente buonismo del periodo festivo, Kuroda ha fatto sfoggio della sua migliore retorica, già dal titolo: “Welcome to the “2 Percent” Club”.

Capirete che mi sono drizzate le orecchie. Da tempo mi sforzo di capire senza alcun costrutto perché mai le principali banche centrali siano così ostinate nel perseguire questo target d’inflazione. Perché proprio il 2%? Sicché mi son bevuto Kuroda tutto d’un fiato.

Il governatore ha esordito ricordando che nel 2014 il Giappone ha portato a casa una crescita significativa dei profitti delle imprese, un tasso di disoccupazione al 3,5% e un tasso di inflazione, al netto degli effetti dell’aumento delle tasse sul consumo, cresciuto dell’1,25% rispetto alla fine del 2013 che motiva la convinzione secondo la quale le aspettative inflazionistiche in Giappone sono ancorate al rialzo. Che poi è quello che il Giappone cerca da un ventennio di ottenere.

Senonché in questo carosello di successi si sono infilate un paio di scocciature. L’aumento delle tasse sui consumi, intanto, e poi la repentina caduta dei corsi petroliferi, col risultato che nell’ottobre scorso l’inflazione ha rallentato allo 0,9, spingendo la Banca centrale a concedere ulteriori allentamenti monetari, il famoso qualitative and quantitative easing (QQE).

Ciò basta a Kuroda per affermare che “l’economia giapponese è sulla strada giusta per superare la prolungata deflazione e raggiungere il target di inflazione del 2%”.

Certo, ammette, “molti hanno detto che gli unici che hanno beneficiato del QQE sono le grandi imprese e le famiglie più ricche” e che ” i benefici non si sono estesi all’intera economia e che, anche se la deflazione è stata superata, per molti vivere diventerà più difficoltoso finché i salari non cresceranno in accordo con i prezzi”.

E tuttavia, osserva “credo che tutti coloro che oggi si lamentano non stessero meglio quando l’economia era in deflazione”. Che è come dire che il meno peggio non coincide necessariamente con il meglio. O almeno, non per tutti.

Rimane la convinzione che una volta raggiunto il target del 2% i benefici del QQE inizieranno a diffondersi più capillarmente. E per convincere gli uditori Kuroda sommarizza i guasti che un prolungato stato deflazionario provoca in un’economia, sui tassi, sui consumi e sugli investimenti. Situazione che ormai conosciamo bene.

Per questa ragione raggiungere l’obiettivo inflazionistico del 2%, sottolinea Kuroda, trasformerà l’economia giapponese. L’avvento del QQE, sottolinea, ha avuto effetti positivi sui tassi reali, non solo quelli nominali, ha stimolato la domanda e migliorato l’output gap, ossia la differenza fra Pil reale e Pil potenziale. E ovviamente ha fatto salire i prezzi. L’inflazione è una panacea per i debiti, fra le altre cose.

Circostanza più importante, ha orientato al rialzo le aspettative di inflazione, ossia quella miscela impalpabile di sentimenti che la cosiddetta scienza economica pretende di misurare con la statistica.

Se i cittadini si convincono che l’inflazione salirà, saranno più disposti a spendere, quindi le imprese investiranno di più, quindi tutti si indebiteranno più allegramente perché il valore reale del debito andrà a diminuire nel corso del tempo. “In un’economia che raggiunga il target inflazionistico del 2%, il comportamento razionale delle imprese e dei consumatori non sarà di accumulare contanti e depositi, ma di investire e consumare”.

Nulla di nuovo, insomma.

Quello che vale la lettura dell’intervento è altro. In particolare quando il governatore nota che molti si chiedono perché l’obiettivo inflazionistico debba essere proprio il 2%. Non sono solo io il curioso, insomma.

Ebbene, la risposta è disarmante: molte economie avanzate considerano un’inflazione del 2% in media una situazione di stabilità dei prezzi.

Che significa? Che in pratica, spiega il nostro banchiere, secondo questo modo di vedere avere un’inflazione al 2% equivale, nella percezione dei soggetti economici, a non avere inflazione, ossia che i prezzi mutano assai poco, senza che ciò impedisca, ai fini della contabilità nazionale e dei debiti di godere dei benefici dell’inflazione. In sostanza, l’inflazione al 2% c’è, ma non si vede. Così almeno dicono, forti della loro credibilità, le principali delle banche centrali.

Sottolineo che il target non è stato fissato in virtù di una qualche scienza, per quanto discutibile, che lo determini, ma perché le principali economie avanzate si son trovate d’accordo. Nulla di più politico.

Ed è qui, nella zona grigia in cui l’opinione incontra la matematica che l’economia rivela il suo volto più autentico di espediente retorico, ma politicamente assai concreto.

“Contrariamente a quanto si pensi – spiega Kuroda – una situazione in cui il CPI (indice dei prezzi, ndr) raggiunge una crescita del 2% l’anno in maniera stabile non è una situazione in cui i prezzi stanno aumentando sostanzialmente. Al contrario, in questa situazione le persone noteranno che i prezzi sono più o meno piatti e che nell’insieme crescono molto moderatamente”.

A fronte di questa percezione sociale, fondata su null’altro che un’opinione condivisa da un manipolo di banchieri centrali, ossia il nostro “Club del 2%”, la matematica ci dice che un’inflazione del 2% dopo vent’anni, utilizzando la formula dell’interesse composto, porta a un aumento dell’inflazione del 48,5%. Il che ha un effetto assai concreto sui debiti, pubblici e privati, che sulla formula dell’interesse composto sono basati.

Per non parlare del cambio. “Se l’inflazione annuale del 2% viene raggiunta dagli altri paesi, ma non dal Giappone – spiega – lo yen si apprezzerà in termini nominali”. Il che altera la parità dei poteri d’acquisto, che misura la differenza di costi fra un paese e un altro e quindi interferisce sui cambi reali. Se tutti i paesi hanno un’inflazione del 2%, tale parità rimane costante, e quindi anche i cambi rimangono stabili. Il trionfo dell’ottimismo della volontà.

D’altronde l’economia ha sempre postulato meravigliosi equilibri generali tanto perfetti quanto irrealizzabili. Ma intanto politicamente molto cogenti. Per vostra memoria, ricordo che il club del 2% comprende il Giappone, gli Stati Uniti, l’eurozona, il Regno Unito, il Canada, l’Australia, la Nuova Zelanda, la Svezia e la Svizzera.

Dobbiamo esser grati, quindi a Kuroda San che ci ha illuminato circa uno dei misteri più incomprensibili dell’epoca attuale: il target inflazionistico, ossia l’ennesimo dogma del nostro evo economicizzato, indebitato e squilibrato che si propone di usare l’inflazione per abbattere i debiti, stabilizzare le valute, e in sostanza la crescita, senza che i cittadini abbiano a farci caso. Senza che abbiano a pagar pegno. Quasi a dire che si può espiare il peccato senza alcuna penitenza.

Come ogni club che si rispetti, come quello del 3% del deficit/pil, anche il club del 2% promette il paradiso.

Basta crederci

(1/segue)

Leggi la seconda puntata Leggi la terza puntata Leggi l’ultima puntata

La fragile ripresa del dollaro

Sfoglio ormai esausto l’ultima rassegna trimestrale della Bis che tenta di dare risposta a una domanda da milioni di dollari. Se, vale a dire il dinamismo dei mercati nasconda fragilità. Parola scelta non a caso.

Perché scorrendo quest’ultima quaterly review è proprio la sensazione di fragilità quella che emerge prepotente dalle cronache astruse di questo trimestre, dove gli indicatori schizzano qua e là come falene rese pazze dalla luce accecante della liquidità, esibendosi in erratiche evoluzioni che pure i cervelli finissimi degli osservatori di Basilea faticano a comprendere.

Episodi di volatilità che durano lo spazio di qualche decina di minuti, e poi, quasi a tirare il fiato, i mercati che tornano a credere e comprare non appena arriva la notizia che la BoJ aumenterà più di quanto non avesse già annunciato la sua base monetaria. E l’Europa che fa lo stesso, dipendendo ormai ogni nostro possibile buon umore a venire dagli acquisti di Abs della Bce, ormai candidatasi a replicare il bilancio della Fed, che intanto ha smesso di gonfiarsi, col risultato che il dollaro è divenuto d’improvviso la moneta forte, ma solo perché cela le debolezze delle altre.

Ed è proprio nella fragilità dell’economia, che trova la sua forza appoggiandosi alla valuta americana, epitome dell’impero, che si potrebbe esaurire l’intero ragionamento di questa rassegna trimestrale. La ripresa del dollaro è fragile almeno quanto la fragilità globale che l’ha generata. E al tempo stesso la ripresa del dollaro crea scompensi dagli esiti imprevedibili nelle economia emergenti che orma da diversi anni hanno aumentato le loro emissioni di debito estero, denominandolo proprio in valuta americana.

La forza del dollaro, che nasce dalla fragilità economica globale, causa così nuove e ulteriori fragilità, accoppiandosi peraltro all’andamento declinante delle materie prime, sulle quali molti paesi emergenti basano le loro economie. Il caso della Russia, dove i debiti esteri aumentano insieme col declinare dei conti commerciali e lo svalutarsi del rublo, ormai sotto di quasi il 25% rispetto al dollaro da settembre scorso, ne è esempio chiarissimo.

La Russia, stretta fra crisi delle materie prime e sanzioni economiche, ha alzato i tassi ufficiali di 150 punti il 31 ottobre scorso arrivando ieri a un increbile 17%, senza con ciò riuscire a fermare le pressioni al ribasso.

Ma la contraddanza ormai esplosa nel mercato valutario, dove si registrano enormi crescite di volumi, non risparmia praticamente nessuno. Fra le economia avanzate, ovviamente, la palma della svalutazione se la assegna lo yen, che dopo l’annuncio della BoJ di ulteriori allentamento monetari, ha perso 18 punti dell’indice che solo a settembre era a quota cento: un 12% di perdita di valore rispetto al dollaro.

Euro, sterlina e franco svizzero si muovo nell’orbita 94-96, ma solo perché il mercato ha trovato più comodo pensare ai giapponesi. Infatti è partito lancia in resta il mercato a pronti dollaro/yen, i cui scambi sono letteralmente esplosi, portando con sé tutto il mercato valutario.

L’esito finale dell’elettroshock monetario giapponese, insomma, è stata una pesante fibrillazione dei mercati valutari, senza che ciò si sia trasmesso, o almeno non ancora, alla cosiddetta economia reale, ormai assurta allo scomodo ruolo di leggenda.

I mercati dei capitali, infatti, se ne infischiano dell’economia reale. Ciò che chiedono (e ottengono) sono tassi a zero e infinita liquidità. E son talmente convinti che questa bonanza durerà per sempre che se ne infischiano di sapere quanto tale esuberanza sia costruita su fondamenta fragili e pericolose.

Un altro segnale, che arriva stavolta dal limaccioso mondo delle aspettative, mostra con evidenza che anche la star monetaria di questa fine anno, ossia il dollaro, edifica il suo successo su esili fondamenti.

La pietra angolare dell’edificio monetario sin qui edificato, ossia le previsioni sul tasso obiettivo sui Fed fund, è pericolosamente storta. Ciò che prevede il FOMC, ossia l’organo di gestione della Fed, è assai diverso da ciò che si aspettano i mercati.

Fra le previsioni della Fed sui futuri tassi a breve e quelle dei dealer primari, ossia coloro che dalla Fed attingono le proprie fortune, c’è un preoccupante spread. “Le previsioni dei dealer primari – nota la Bis – sono risultate costantemente e significativamente inferiori rispetto a quelle dei membri del FOMC. Un futuro allineamento delle aspettative potrebbe sollevare il rischio di brusche correzioni”.

Fuori dal birignano bancario il senso di quest’affermazione è molto semplice: i mercanti di denaro prevedono tassi più bassi di quelli previsti da chi il denaro, in teoria, lo prezza. La qualcosa in un mondo che campa di arbitraggi sui decimali è capace di fare una notevole differenza.

La “brusca correzione” di cui parla la Bis, vale a dire, di certo non risparmierà la fragile valuta americana.

Tutto il resto seguirà.

Si prepara la quaresima per il capitale fittizio

E’ tutto molto semplice in realtà: le banche centrali, ieri la Fed, la Boe e la BoJ, oggi anche la Bce, hanno fatto una scommessa secondo la quale l’allentamento monetario avrebbe stimolato la crescita e hanno generato enormi quantità di capitale fittizio, ossia obbligazioni sostanzialmente irredimibili in quanto basate sul loro bilancio, per favorire, abbassandone anche il costo, la circolazione di denaro. Ciò nella logica neoclassica per la quale, per dirla con Say, l’offerta crea la domanda. Quindi innanzitutto di moneta.

Al contempo, per mondarsi la coscienza, le banche centrali hanno detto e ripetuto che la creazione di liquidità non sarebbe stata eterna, ma che sarebbe servita solo a guadagnar tempo, per consentire ai governi di fare le sempre più evocate riforme strutturali, iniziando dalle necessarie correzioni fiscali, avvisando pure che politiche monetarie troppo rilassate e mantenute a lungo generano più problemi di quanto si pensa ne risolvano.

Ora il tempo è scaduto.

Siamo entrati nell’era della normalizzazione monetaria che, non a caso, rima con distruzione. Distruzione di capitale fittizio, quindi, che dopo il godurioso carnevale che ha eccitato gli asset e le borse di mezzo mondo, deve ora prepararsi per una quaresima che sarà tanto lunga quanto imprevedibile.

Questo non lo dico io, che mi limito ad osservare, ma gli economisti del Fondo monetario che si scervellano da anni – l’ultimo frutto di cotante riflessioni è stato lo spillover report di luglio – per cercare di quantificare gli effetti che tale normalizzazione avrà sull’economia globale, e quindi su ognuno di noi.

Gli occhi, per ragioni evidenti, sono principalmente puntati sulla Fed ma, mutatis mutandis, lo stesso ordine di problemi dovranno affrontarlo anche le altre banche centrali.

Per la banca centrale americana la “normalizzazione” avverrà lungo i due canali lungo i quali è stata sviluppata la politica di quantitative easing degli ultimi anni: il bilancio della banca, gonfiato di asset, e la gestione dei tassi di riferimento. Bisognerà, da un lato, alleggerire il bilancio della banca, pressoché quadruplicato dal 2008 a oggi, e poi riportare i tassi dallo zero al quale attualmente si trovano verso un livello giudicato “normale”.

Per scoraggiare sarabande speculative e frenare i timori dei mercati, la Fed ha spiegato per grandi linee come intende muoversi. Il FOMC, ossia il comitato che gestisce la banca, già dal giugno 2011 ha spiegato che alleggerire il bilancio della banca è parte integrante del processo di normalizzazione. E non potrebbe essere diversamente, se ci pensate. Solo che si pone il problema di cosa farne degli oltre tremila miliardi di dollari iin portafoglio, fra obbligazioni basate su mutui immobiliari e titoli del Tesoro, che ha Fed ha collezionato in questi anni senza provocare i prevedibili sconquassi che deriverebbero dal metterli sic et simpliciter sul mercato.

Insomma: bisogna distruggere sì il capitale fittizio, ma dolcemente: killing it softly.

Ciò spiega perché il FOMC abbia annunciato che non intende mettere sul mercato gli MBS, ossia le obbligazioni immobiliari, ma probabilmente pensa, questa almeno è la deduzione del Fmi, di smettere semplicemente di acquistarne – ormai gli acquisti mensili della Fed sono ridotti al lumicino – e magari portarli a scadenza. Senonché le scadenze di questi titoli sono mediamente lunghe e si stima che la “normalizzazione” del livello di MBS non arriverà prima della metà degli anni Venti.

Il Fmi glissa sulla sorte della montagna di debito pubblico comprato dalla Fed e affronta poi la questione dei tassi. La forward guidance della Fed indica che si procederà a un graduale innalzamento dei tassi a partire dalla seconda metà del 2015. Le aspettative della Fed, coerenti con quelle del mercato, disegnano una curva mediana dei tassi nominali innalzarsi dal livello attuale fino a quasi il 4% intorno al 2018-19, quindi almeno 300 punti base superiore al livello odierno.

Vale la pena osservare che tale livello di tassi nominali è coerente con quello della Taylor Rule, ossia la regola che fissa il livello di tassi che una banca centrale dovrebbe adottare in risposta all’andamento dell’inflazione. Ciò implica che la Fed, come anche il mercato, stima un aumento di inflazione coerente con un andamento dei tassi crescenti. Ossia crede che la Fed riuscirà a generare inflazione entro i prossimi anni, tanto da bilanciare e rendere almeno neutro il livello dei tassi reali.

E’ chiaro a tutti che si tratta di una scommessa. L’ennesima.

Tutto ciò con l’avvertenza che “data la natura senza precedenti dell’uscita dalle politiche non convenzionali, il processo di normalizzazione è improbabile sarà lineare, quanto piuttosto assai volatile, oltre che dover gestire alcuni fattori che possono provocare deviazioni dallo scenario base”. In primis dipenderà dall’esito finale della scommessa iniziale del 2008: l’andamento della crescita.

E qui diventa interessante leggere un’altro scenario del Fmi che analizza gli effetti della normalizzazione monetaria angloamericana su 40 economie.

La prima ipotesi presa in esame è che l’impulso verso la normalizzazione derivi da un’espansione della domanda domestica, per consumi e investimenti, capace di provocare un innalzamento del tasso base in Uk e Usa di 100 punti base nominali a partire dal terzo quarto 2014 e fino al 2016. In questo scenario “una moderata crescita dell’inflazione e del prodotto in Uk e Usa è associata con un piccolo incremento nel resto del mondo, visto che altre economie avanzate sperimenterebbero afflussi di capitali e apprezzamento del cambio”. Ne risulterebbe un aumento del prodotto dello 0,8% per Usa e Uk, e dello 0,2% del resto del mondo entro il 2015.

Tutto bene quel che finisce bene, insomma. Ma rimane la domanda: da dove dovrebbe arrivare questo impulso alla domanda domestica?

Il Fmi non lo dice. Osserva per converso che le economie di Usa e Uk hanno una grande influenza su quelle del resto del mondo. E chiunque abbia un po’ di dimestichezza con questa roba non se ne stupirà. Il Fmi ha condotto un’analisi nel periodo 2003 e 2014 e ne ha tratto l’evidenza empirica che una crescita di 100 punti base del tasso a lungo termine sui bond americani provoca la crescita dei tassi delle altre economie, seppure a livelli diversi in ragione dello stato generale dei loro conti. Quindi riduzione di prezzi delle azioni e svalutazione della moneta rispetto sia al dollaro che alla sterlina.

E poiché il Fmi non ci fa mai mancare i numeri, eccovene altri. Nell’ipotesi in cui la normalizzazione avvenisse non per slancio della domanda, ma per per le preoccupazioni dei mercati capaci di fare alzare i tassi sul mercato monetario di 50 punti base, sempre in coerenza con l’ipotesi che i tassi a lunga crescano di 100 punti, ciò potrebbe provocare un calo del 10% dei valori azionari, svalutazioni delle altre monete nell’ordine dell’8-10% e aumento dei tassi sui decennali fino a 150 punti base per le economie emergenti, ossia il grande vaso di coccio fra Usa e Eurozona. In tal scenario la crescita per il 2015 diminuirebbe dell’1,2% nel Regno Unito e negli Usa, dello 0,7% nelle altre economie avanzate e dell’1% nelle economie emergenti più vulnerabili.

In entrambi gli scenari, uno buono e l’altro meno, una cosa non cambia: il capitale fittizio diminuirà.

Le banche centrali fanno esplodere i debiti delle famiglie

Nella forsennata crescita del credito, che ha finito col rinchiudere il mondo nella trappola del debito, le banche centrali del mondo giocano un ruolo rilevante, per non dire che ne sono direttamente responsabili.

Queste entità, che dall’esplodere della Grande Crisi hanno assurto al ruolo di demiurghi delle nostre società, hanno insieme il merito di aver evitato il tracollo – il redde rationem – e dall’altro di aver creato le premesse per il prossimo, che quando si presenterà sarà assai più problematico (e costoso) da gestire.

A ciò si aggiunganol’effetto disastroso che ha sugli animal spirit dei capitalisti l’idea che il denaro sia gratis – anzi a tassi negativi – e che le banche centrali siano diventati contenitori inesauribili di asset, laddove bilanci ormai tesi all’inverosimile non si sa più bene come né quando potranno tornare alla normalità.

La Bis ha gioco facile, nella sua ultima relazione annuale, a rilevare come dal 2007 al 2013 i bilanci delle banche centrali siano più che raddoppiati, superando quota 20 trilioni di euro a furia di riempirsi di obbligazioni, necessarie sostenere alcuni bilanci pubblici, e riserve. E ha gioco altrettanto facile nel notare che tanta fatica, che pure tutti dicono necessaria a fronteggiare il crack post Leham, ci abbia oggi condotti a vivere in un mondo assai più pericoloso di prima, dove il minimo timore di un aumento dei tassi fa esplodere la paura.

Ma ancor peggio, il gioco del credito facile ha sortito l’effetto opposto a quello che sarebbe stato utile per fronteggiare la drammatica crisi da debito privato che ha distrutto i bilanci pubblici di mezzo mondo: il debito privato, infatti, rimane intollerabilmente alto, quando non sia aumentato proprio in conseguenza dell’azione delle banche centrali, che hanno fatto sprofondare i tassi in territorio negativo in tutte le principali economie.

La normalizzazione, perciò, nessuno sa più bene cosa significhi. Cosa farne di questi 20 trilioni e oltre che gli stati hanno accumulato, e che ormai assomigliano a un gigantesco debito fuori bilancio, è mistero gioioso. E ancor più misterioso è capire come faranno a uscire dalla secca dei tassi a zero, che ormai fa scricchiolare la loro presunta indipendenza e, di conseguenza, la loro credibilità.

Sappiamo però alcune cose, che la Bis molto graziosamente ci comunica: “Un basso livello dei tassi di interesse non risolve il problema di un debito elevato. Può contenere i costi per il servizio del debito per qualche tempo, ma poiché incoraggia, anziché scoraggiare, l’accumulo di debito, amplifica l’effetto dell’eventuale normalizzazione”.

In pratica, quando e se le BC aumenteranno i tassi, poiché nel frattempo i privati si saranno riempiti di debiti a basso costo, l’effetto sulla sostenibilità di questi debiti sarà drammatico. E stavolta gli stati non potranno più metterci una pezza, atteso che devono già fare i conti con la sostenibilità fiscale dei loro bilanci.

Come se non bastasse, complice l’economia asfittica nella quale ci arrabbattiamo tutti, sono spuntate pure “pressioni disinflazionistiche impreviste, che rappresentano una sorpresa negativa per i soggetti indebitati ed evocano lo spettro della deflazione”. Il che costringe i banchieri centrali, BCE in testa, ad inventarsi nuovi strumenti per dare ossigeno ai prezzi, quindi espandendo ulteriormente il credito, ammesso che qualcuno lo voglia.

Quo usque tandem abutere, patientia nostra? direbbe Cicerone.

“Per tutto il tempo che sarà necessario”, potrebbe rispondere un banchiere centrale parafrasando il celebre detto di Mario Draghi.

E infatti le varie forward guidance dicono tutte la stessa cosa: la politica monetaria accomodante durerà finché serve.

Peccato che la Bis non abbia dubbi quando afferma che “l’efficacia della forward guidance in presenza di tassi ufficiali alla soglia zero appare limitata”. Si fa per dire, insomma, piuttosto che dire per fare.

La verità, però, che la Bis teme anche se non lo dice, è che neppure i banchieri sanno come uscire dal cul de sac nel quale si sono infilati. “La transizione sarà probabilmente un percorso complicato e accidentato, indipendentemente da come verrà comunicata; in parte per questi motivi, non va sottostimato il rischio di una normalizzazione troppo tardiva e troppo graduale”.

Come prima e peggio di prima, insomma: questo è il rischio che sta montando sotto i nostri piedi e i cui segnali s’intravedono ormai troppo numerosi per ignorarli. E i paesi anglosassoni, che prima e più degli altri hanno iniziato questa contraddanza, sono i primi che dovranno farci i conti.

Prendete gli Usa. Gli ultimi dati sulla disoccupazione dicono che è diminuita al 6,1%, a fronte di un 6,3%, ben al di sotto del 6,5 che l’ex boss Bernanke aveva indicato come soglia per iniziare il tapering. Ricordiamo tutti il caos che scoppiò a maggio 2013 sui mercati internazionali. Tanto che la Fed si premurò di spiegare che avrebbe tenuto conto di altre variabili, preferibilmente fumose, e lo stesso ha fatto la Banca d’Inghilterra, che ormai parla genericamente di quadro macroeconomico.

Fatto sta che ormai i mercati si aspettano che la Fed inizi a far salire i tassi nel 2015. Ma una cosa è aspettarselo, un’altra è vederlo accadere.

Anche perché nel frattempo la Banca del Giappone ha lanciato la sua personalissima riscossa contro la ventennale deflazione, promettendo urbi et orbi che inonderà il mondo di yen. La conseguenza è stata che la BoJ ha già accumulato asset nel suo bilancio equivalenti al 50% del Pil giapponese, di fronte ai quali il “misero” 20% di Fed, BoE e Bce sembra persino poca cosa.

E parliamo solo delle banche centrali principali, ossai di quelle che dettano la linea.

Se andiamo a vedere in alcuni paesi meno rilevanti, ma non per questo meno sistemici, scopriamo nei numeri l’effetto che queste politiche hanno avuto nei bilanci delle famiglie. Vale a dire coloro che con questi disastri dovranno farci i conti, qualora gli dèi della finanza dovessero nuovamente cadere nel baratro di una crisi di fiducia.

Anche in quest’analisi ci soccorre la Bis. La Banca ha preso in esame alcune economie avanzate, anche se di stazza minore rispetto ai colossi. In particolare: Australia, Canada, Nuova Zelanda, Norvegia, Svezia e Svizzera.

Tutte costoro condividono la circostanza di avere un elevato debito privato e un’inflazione più bassa dell’obiettivo, malgrado tassi nominali che in alcuni casi, come la Svizzera, sono praticamente a zero.

Ebbene, dal 2007 al 2014, il debito delle famiglie, in percentuale del reddito disponibile, è passato dal 155% a oltre il 175%, incoraggiato dai tassi negativi e dal costante aumento del mattone.

Cosa succederà a questi debiti quando i tassi americani cominceranno a salire?

Tutti conoscono la risposta.

Ma nessuno la dice.

La fine dell’indipendenza delle banche centrali

Al culmine dell’età delle banche centrali, come ebbe a definirla un bel libro di Curzio Giannini del 2004, scopriamo che è iniziato il loro inesorabile declino.

Dieci anni dopo un paper della Bis (“The exit from non-conventional monetary policy: what challenges?”) sommarizza tale tramonto questionando su quella che poi è la peculiarità delle banche centrali, ossia la loro capacità di essere indipendenti dai governi e dai mercati. E questo fa piazza pulita di un dogma – quello della credibilità, appunto – finora mai messo in discussione per la semplice circostanza che farlo avrebbe significato indebolire il presupposto stesso delle banche centrali e, in ultima analisi, l’intero costrutto che su di loro si basa per far circolare il credito.

La fine dell’indipendenza delle banche centrali, insomma, strette nella morsa delle esigenze fiscali dei governi e dell’insaziabilità dei mercati, fa scricchiolare la fede nella loro credibilità, che in un regime di fiat money è ciò che rende le banche centrali ciò che sono: custodi della stabilità.

Senza indipendenza non può esserci credibilità. E senza credibilità non può esserci credito, ossia ciò che le banche centrali alimentano virtualmente senza limiti.

Senza indipendenza viene strappato il velo di Maya grazie al quale queste entità venivano percepite, rivelandosi per ciò che sono: la punta avanzata dell’intervento pubblico in economia, da una parte, e i recettori di ultima istanza di tutta la spazzatura finanziaria generata dall’intervento privato nell’economia.

Sicché oggi, dopo una crisi devastante, troviamo banche centrali con i bilanci gonfi di asset, che finiscono col farle somigliare a un gigantesco debito (pubblico) fuori bilancio che gli stati hanno acceso per socializzare debiti altrettanto giganteschi del settore privato.

Questo infingimento globale viene perpetuato per dare sostanza – ossia liquidità – al circuito economico, sperando che chissà come la macchina imballata dell’economia globale si rimetta in marcia.

Il rito viene celebrato ogni volta che una banca centrale accende una speranza, inevitabilmente costosa. Il banchiere centrale parla, promette più soldi, le borse salgono, i governi si rilassano, i cittadini sperano. Ma poiché la costituente della crisi che stiamo vivendo è spirituale – ossia non materiale – tale infingimento è per sua natura destinato a perpetuarsi senza fine, pena il redde rationem: la resa dei conti.

Ossia quello che tutti vogliono evitare.

Ed è per questo che la Bis mostra di essere così preoccupata. “L’uscita (dalle politiche monetarie straordinarie, ndr) avrà successo solo se le banche centrali rimarranno libere dalla dominanza fiscale e da quella finanziaria”. Ossia se riusciranno, sostanzialmente, a infischiarsene della realtà.

Capite bene di che razza di atto di fede sto parlando.

Il fatto è che la crisi ha mostrato come falsi i tre dogmi principali che hanno retto il central banking negli ultimi trent’anni. Ossia che le operazioni di mercato aperto non cambino i prezzi relativi degli asset; che il tasso a breve sia l’unico strumento di politica monetaria a disposizione delle BC per perseguire i propri obiettivi di politica economica; che la liquidità delle banche commerciali sia un problema irrilevante, se le banche hanno i bilanci in ordine.

La realtà post-2008 ha fatto piazza pulita di queste teorizzazione astratte, rendendo chiaro un’evidenza che a me, uso a fare i conti della serva piuttosti, è evidente a naso: “Il bilancio della Banca centrale conta”, per dirla con le parole del paper. “Gli acquisti su larga scala di bond e asset hanno abbassato i tassi a lungo, la netta separazione fra le operazione di mercato aperto delle BC e la gestione del debito dei governi si è offuscata e le banche adesso fanno molta più attenzione alla liquidità dei loro bilanci”.

In sostanza, la favoletta del central banking, che vedeva le BC come entità sostanzialmente sovrannaturali – ha mostrato la sua fallacia alla prima seria prova dei fatti. Con l’aggravante che “a causa dell’allungamento della maturità degli asset delle BC le decisioni prese durante la crisi avranno conseguenze più durature e incerte nel tempo”.

La constatazione perciò che “nello scorso decennio i bilanci delle banche centrali siano cresciuti quasi dovunque più di quanto ognuno avrebbe mai pensato” diventa la questione centrale delle BC e del loro rapporto col futuro dell’economia.

Prendiamo la Bce. Francoforte ha concentrato la sua azione con prestiti a medio termine alle banche, tramite i quali le banche hanno comprato titoli di stato, “supportando un profittevole carry trade che ha aiutato le banche a ricapitalizzarsi“. La BoE, la BoJ e e Fed hanno comprato direttamente bond per far scendere i tassi nazionali, ma di fatto “riallocando tutti i portafogli internazionali di bond e quindi influenzando i tassi di cambio”.

“Altrettanto importante – spiega – come le BC abbiano alterato la dimenzione e gli scopi del loro bilancio per rispondere alle condizioni economiche e finanziarie creando aspettative nel settore privato su quello che le BC faranno in futuro”. E infatti le BC sono state costrette a elaborare la dottrina della forward guidance per tenere calma la bestia dei mercati.

Con l’aumentare dei bilanci delle BC, è aumentata anche la liquidità delle banche commerciali, che si sono imbottite di riserve. Negli Usa, ad esempio, all’eccezionale espansione di bilancio della Fed (oltre il 20% del Pil) ha corriposto un livello di riserve delle banche commerciali che ormai quota il 25% del totale dei depositi, mentre nel 2008 erano quasi a zero. Comprensibile che le banche siano diventate prudenti sul versante della liquidità, visto i disastri che si sono verificati nell’autunno del 2008.

Ma la domanda è: un livello di riserve così elevato può creare problemi allorquando la BC deciderà di normalizzare la politica monetaria?

Quanto agli acquisti di bond a lungo termine, che la Fed aveva sperimentato in precedenza solo durante la seconda guerra mondiale, questa pratica ha creato un link difficile da gestire fra gli obiettivi di politica monetaria e la gestione del debito da parte dei governi.

“Nel dopoguerra molte banche centrali erano coinvolte nella gestione del debito dei governi, ma non erano indipendenti”, nota il paper. Col che si capisce bene che, di fatto, non lo sono più neanche adesso.

La lezione degli anni ’80, quando gli stati ingolfati dalla stagflazione iniziarono formalmente a separarsi dalle loro BC, sembra sia andata definitivamente perduta. A meno che non si voglia credere davvero che la Fed non tenga conto del governo quando decide le sue operazioni di acquisto di bond.

O che, almeno, non tenga conto dei mercati.

“Abbassare i tassi a lungo termine (comprando bond pubblici, ndr) ha contribuito a ricondurre i prezzi degli asset nelle economie core a livello pre-Lehman, o ancora più in alto”. La domanda stavolta è: l’uscita dalle politiche non convenzionali sarà in grado di evitare conseguenza negative in futuro su questi asset?

Una risposta rassicurante esiste: l’aumento di ricchezza (finanziaria) determinata dalle politiche espansive delle BC avròà effetti sulla domanda globale, senza considerare che una valutazione più elevata degli asset renderà possibile accendere debiti più elevati, se li si usano come collaterali.

L’aspetto rassicurante, perciò, porta con sé l’ipotesi che ci sia un crescita costante di domanda, ovvero di debito.

Ma il problema, con questa risposta rassicurante è che “la recente recessione è durata troppo a lungo”. “I prezzi degli asset sono cresciuti, ma gli effetti benefici sulla crescita reale che avrebbe dovuto conseguirne non si è ancora materializzata” e questa “sconnessione è preoccupante”. “Stiamo creando una bolla destinata a sgonfiarsi”, si chiede (un po’ retoricamente) l’autore.

Oltre ai rischi di bolla, che aumentano sempre più, c’è un altro rischio che si alimenta al ritmo del forsennato turbinare delle emissioni numerarie delle BC: il rischio di esposizione ai tassi di interesse.

“Al centro di questo rischio c’è il debito in Treasury detenuto al di fuori della Fed, cresciuto dai 3 trilioni del 2007, con un rendimento medio del 5%) a otto trilioni (con un rendimento medio dell’1% a metà 2013″. Un aumento dei tassi può avere effetti devastanti su questi asset.

Di fronte a tutto ciò i banchieri centrali dicono ormai da anni di voler uscire dalle politiche non convenzionali, ma in realtà non riescono a smetterla di usarle. Le Fed ha ridotto gli acquisti di bond, ma in compenso la Bce ha armato il bazooka. Col risultato che non solo i bilanci aumentano, ma anche la maturità delle scadenze.

Le BC sono sempre più pesantemente coinvolte nelle politiche dei governi e dei mercati, anche se dicono convintamente il contrario. Anche perché “è impossibile quantificare come reagirebbe il mercato dei bond a vendite da parte delle banche centrali”. Anche qui non serve essere esperti per saperlo: reagirebbe come reagisce ogni mercato quando si vende massicciamente: con un calo. Quindi perdita sui corsi e aumento dei rendimenti, ossia il contrario di quello che le BC dicono di voler perseguire.

Conclusione: le BC non possono smettere di comprare bond statali (Fed) perché ormai sono troppo interconnesse con le tesorerie dei governi, né possono pensare di venderli, perché aumenterebbero i tassi. Sicché assistiamo a dichiarazioni che prevedono tassi a zero molto a lungo, e insieme a bilanci che si gonfiano sempre più per riuscirci.

“C’è una grande incertezza sul quando e quanto velocemente le BC potranno ridurre il loro possesso di bond”.

E in tale incertezza che emerge con prepotenza l’unica certezza: le BC non possono più decidere senza tenere conto del governo e dei mercati. “L’allarme dell’ex vice presidente della Fed sull’aumento delle minacce all’autonomia delle banche centrali vanno prese molto seriamente”.

Altro che indipendenti.

Il Giappone quantiqualitativo dopo un anno di diluvio monetario

Moriremo tutti giapponesi, sembra di capire, e non dovremmo neanche lamentarci, visto che rischiamo pure di morire cinesi.

Questo pensiero mi sorge come un fungo dopo un nubifragio quando leggo la responsabile del Fmi Lagarde (“China’s Next Transformation: the Key Steps Forward”) dire che “nelle economie avanzate, e particolarmente nell’euro area, si profila il rischio di una bassa inflazione prolungata che ha bisogno di essere appropriatamente orientato, anche attraverso l’uso di politiche monetarie non convenzionali, se necessario”.

E allora mi ritorna in mente, bello com’è, il famoso brocardo di Mario Draghi “Faremo tutto ciò che è necessario per salvare l’euro”. E siccome una delle poche certezze che ho è che due più due fa quattro (al netto di diverse ipotesi aritmetiche), inizio a guardare inevitabilmente alla patria delle misure non convenzionali: il Giappone.

D’altronde se l’eurozona rischia un prolungato periodo di bassa inflazione, per tacere dell’attuale deflazione che interessa i PIIGS, chi meglio dell’ormai ventenne Giappone deflazionario può essere una fonte d’ispirazione?

Di fronte alla BoJ, la Fed e la BoE sono modeste dilettanti in fondo. Le banche anglosassoni solo nell’ultimo quinquennio hanno dovuto alzare un po’ l’asticella. La banca centrale giapponese, al contrario, lo fa da un ventennio, e di recente ha anche creato un neologismo: il quantitative&qualitative easing, laddove le banche americane e inglesi ancora si incaponiscono col quantitative easing “semplice”.

Altrove ho già spiegato come funzioni il modello di politica monetaria immaginato dai samurai giapponesi. Qui provo a darvi qualche numero sulla sua efficacia prendendo a prestito da un intervento di Kukuo Iwata, vice governatore della BoJ all’International centre for the study of east asian development del 24 marzo scorso.

Ma prima vi regalo una splendida sintesi della situazione giapponese, così come esemplificata sempre dalla Lagarde: “In Giappone gli investimenti privati e le esportazioni sono aumentati grazie all’Abenomics (il presidente giapponese che ha ispirato la politica monetaria della BoJ, ndr), ma per sostenere la crescita servono un piano fiscale di medio termine e riforme strutturali”.

Capito l’antifona?

Ma cosa ci dicono le cronache qualiquantitative giapponesi?

E’ passato quasi un anno da quando la BoJ decise di varare il suo QQE. Per non ricordasse i dettagli, faccio un breve ripasso. Il giochetto si basa su due pilastri: il primo pilastro prevede il target d’inflazione fissato dalla BoJ (un puro atto di fede perciò) al 2% da raggiungere nel più breve tempo possibile, con un orizzonte di circa due anni. Il secondo pilastro è costituito dagli strumenti attraverso i quali tale target (uguale a quello della Bce, peraltro) dovrà essere raggiunto.

Il primo passo è aumentare la base monetaria al passo annuale di 60-70 trilioni di yen tramite acquisti di bond pubblici (JGBs). E questo è l’aspetto quantitativo.

Lato qualità, la sfida è cambiare la propensione al rischio del popolo giapponese, notoriamente prudente e vocato all’acquisto di titoli di stato. La BoJ dà l’esempio comprando asset più rischiosi, in particolare titoli di stato anche quarantennali, quote di ETF e JREITs, ossia quote di fondi immobiliari.

Aumentando la base monetaria e acquistando massicciamente asset la BoJ pensa perciò di far scendere il tasso nominale, già al lumicino. Se al ribasso del tasso nominale si affianca una crescita dell’inflazione del 2% “garantita” sempre dalla BoJ, ecco che il tasso di interesse reale (tasso nominale-inflazione) diventa negativo, e pure parecchio. Ciò dovrebbe incoraggiare anche i timidi a prendere a prestito e quindi spendere. Dovrebbe pompare, insomma, la domanda interna per consumi e investimenti, compiendo il miracolo della ripresa moderatamente inflazionaria, che pare sia il Santo Graal dell’attuale mainstream economico.

Vabbé, questo è il piano.

Ma come sta andando?

Cominciamo dall’osservare i tassi, che come abbiamo visto sono la variabile fondamentale. Il periodo preso come riferimento è quello fra gennaio 2013 e gennaio 2014. All’inzio il tasso di inflazione era moderatamente positivo per circa lo 0,7% (a gennaio 2012 era negativo). Il tasso di interesse nominale era poco sopra lo 0%, quindi il tasso reale era intorno al -0,5%. Un anno dopo l’inflazione era intorno all’1,5%, il tasso nominale sostanzialmente immutato, il tasso reale intorno al -1,4%.

L’obbiettivo, insomma, sembra essere raggiunto: il denaro in Giappone è più che gratis: in pratica guadagni prendendo a prestito.

Che effetto ha avuto tutto ciò sugli asset e sulla valuta?

I dati ci dicono che a gennaio 2013 ci volevano un po’ meno di 90 yen per un dollaro. A gennaio 2014 ce ne volevano 105. Una sana svalutazione, quindi, che come nota il nostro banchiere ha di certo favorito le esportazioni.

Lato asset, invece, vale la pena osservare i dati del Nikkei. L’indice di borsa quotava un po’ meno di 11.000 punti a gennaio 2013, mentre era arrivato a superare i 16.000 a gennaio 2014. Attenzione però: gli stessi dati mostrano che da gennaio 2014 a marzo lo yen è risalito, più o meno intorno a 100 da 105, e la borsa è scesa, intorno ai 14.000 punti.

Ma quello che più conta è osservare se ha funzionato il presupposto filosofico del QQE, laddove si ipotizzava che far circolare più ricchezza a costo negativo avrebbe dovuto cambiare la propensione al rischio.

Se guardiamo al totale degli asset delle famiglie fra il 2012 e il 2013 notiamo alcune cose. intanto che il totale degli asset è aumentato: era di 1.517 trilioni di yen nel primo trimestre 2012 e sfiorava i 1.600 trilioni nel terzo trimestre 2013. Interessante però vedere nei flussi finanziari l’effetto del QQE che, lo ripeto, ormai ha un anno di vita.

Purtroppo la tabelle della BoJ arrivano al terzo trinestre del 2013, quindi l’effetto QQE si può apprezzare solo parzialmente, in attesa di avere altri dati, valutando l’andamento dei fussi finanziari fra il secondo e il terzo trimestre del 2013.

Notiamo allora che la crescita dei depositi è rimasta costante (2,1%), in linea peraltro con i sette trimestri precedenti. Si conferma il crollo dei bond (-8,7%), ma anche questo dato è in linea con i trimestri precedenti. Basti pensare che nel quarto trimestre 2011 gli acquisiti di bond erano crollati di oltre 12 punti. Gli nvestimenti delle famigli in azioni sono aumentati del 43,8% e questo ha segnato un’inversione del trend, che era addirittura negativo nel 2011 (-6,3%) e anche quelo in assicurazioni e riserve si è invertito, totalizzando una crescita del 2,8% a fronte dello 0,2 del 2011.

I dati assoluti, tuttavia, ci dicono un’altra cosa. Il grosso degli asset delle famiglie giapponesi sono ancora nei depositi, che totalizzavano 856 trilioni di yen, pari al 53,5% del totale. Le azioni, pure se aumentate, non superano in totale i 135 trilioni di yen, pari all’8,5% del totale degli asset. I giapponesi, insomma, malgrado il diluvio monetario sono ancora abbastanza prudenti.

Se guardiamo lato imprese, vediamo che effettivamente c’è un aumento degli investimenti e un miglioramento dell’outlook. Quindi i calcioni monetari hanno migliorato il clima, anche se ancora siamo lontani da una situazione ottimale.

Cosa possiamo concludere da quest’analisi? Che l’Abenomics, almeno dal punto di vista finanziario, sta portando alcuni risultati, ma l’obiettivo di fare dei giapponesi un popolo di consumatori compulsivi e investitori spericolati è lungi dall’esser raggiunto. Il cavallo ha iniziato a bere, ma ancora non galoppa. E se l’economia non ripartirà a livello globale, e il Giappone non finirà di mettere a posto la sua contabilità, innanzitutto fiscale, il QQE rischia di tramutarsi in quello che probabilmente è: una palude zuppa di liquidità.

Dalla trappola alla palude non è un gran progresso.