Etichettato: QQE giapponese

Il rapporto Radcliffe, l’eterna seduzione della magia monetaria

Poiché viviamo tempi densi di nostalgie, probabile conseguenza del nostro incipiente invecchiamento sociale, è del tutto naturale convivere con vari illusionismi, artatamente fomentati da alcuni arruffapopolo. Perciò vale la pena cedere alla tentazione della Storia, che pure di periodi simili al nostro è piena, e andare a riscoprire certe similitudini fra le cronache passate e le nostre. Inutile nutrire la speranza che possano servici da ammaestramento: notoriamente non impariamo quasi mai dal passato. Al più possono soddisfare la curiosità intellettuale dei pochi che ancora hanno voglia di farsi domande, anziché generare compulsivamente risposte.

Quanto a nostalgie, mai come oggi sembra pronunciata di un governo che non solo debba (e sappia) risolvere qualunque problema, ma che lo faccia una buona volta, pure al costo di certi lussi – una certa responsabilità soggettiva nell’agire per esempio – che ormai paiono superati dalle necessità. C’è la crisi, e tanto basta a desiderare di risolverla.

Questo declinarsi di nostalgie trova terreno fertile negli affari monetari, che da anni sono stati caricati di notevoli responsabilità – e basta vedere l’entità dello sforzo profuso dalle banche centrale di tutto il mondo – per far fronte alle esigenze del presente. Alle banche centrali i governi sussurrano a gran voce di farsi carico del finanziamento dei loro bisogni, e persino in Europa, dove pure non si potrebbe, si arriva a pretendere che sia così, perché “la casa brucia”. Nulla di nuovo, e la storia che raccontiamo qui è solo una delle mille possibili che i pescatori di vecchie cronache possono tirar fuori dal mare dei ricordi.

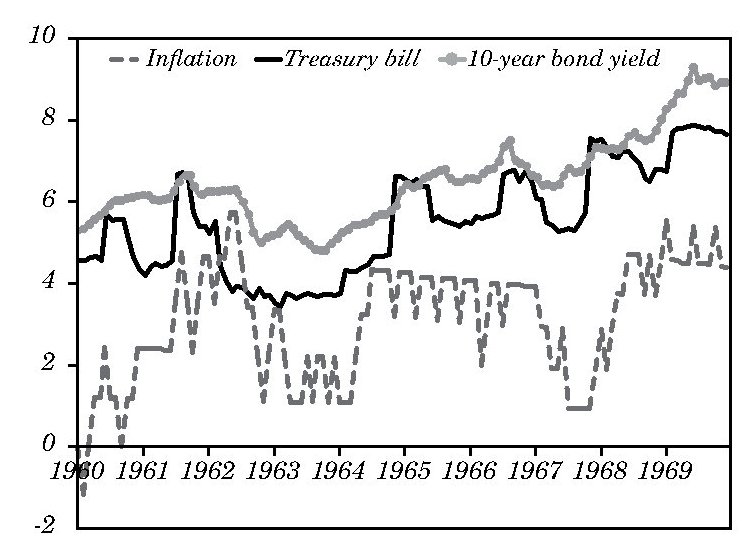

Da queste memorie vaste abbiamo ripescato il Rapporto Radcliffe, una poderosa ricognizione del sistema monetario e bancario inglese che il governo dell’epoca, siamo nel 1957, ordinò al solito gruppo di esperti per far chiarezza su quello che era il problema più sentito del tempo: l’inflazione.

Il dopoguerra, altra categoria fra le più evocate in queste settimane di quarantena, fu giudicato un motivo più che sufficiente per ripensare le fondamenta dei processi monetari, anche perché l’ultima volta che si era fatta una ricognizione di portata simile era il 1931, quando fu pubblicato il rapporto McMillan. Quest’ultimo segnò l’ennesimo tentativo di fondare un nuovo paradigma economico, dopo la crisi del ’29. Quindi le pulsioni “riformiste” dei giorni nostri, nei quali si dice che nulla sarà più come prima, sono l’eterno ripetersi della Storia sotto diversa forma.

E in effetti le somiglianze fra ieri e oggi sono molte. Nella fase di analisi della situazione (fine anni ’50) gli estensori dei Rapporto Radcliffe notarono “l’importanza crescente assunta dal settore pubblico” e “la crescente importanza assunta dall’aumento del pubblico indebitamento sulle transazioni finanziarie in generale”. Ciò determinava la necessità di adeguare gli obiettivi della politica monetaria che dovevano favorire “un livello alto e costante di occupazione” oltre a una “ragionevole stabilità del potere d’acquisto interno della moneta”.

Non solo: bisogna anche favorire “un’espansione costante dell’economia e un continuo miglioramento del tenore di vita”. Se guardiamo ad oggi, e ricordiamo che la Fed deve perseguire il massimo impiego e un’inflazione del 2%, notiamo subito che questi sessant’anni non sono passati invano.

Qualora gli obiettivi avessero finito per confliggere, statuì il Comitato, i governi avrebbero dovuto decidere a cosa dare la precedenza, nella convinzione che le misure di controllo dirette sull’economia, quelle fiscali e quelle monetarie fossero i tre strumenti principali delle politiche economiche. La banca centrale inglese era tutt’altro che indipendente, ovviamente.

In tal senso diventava strategico definire il modo in cui finanziare il settore pubblico. Nel corso degli anni ’50 l’UK patì non poco a riprendersi dalle devastazioni del dopoguerra. I controlli governativi erano ancora molto forti e il governo doveva vedersela con un ampio stock di debito pubblico per giunta con una maturità molto bassa. Ciò esponeva il Tesoro a continue pressioni per il rifinanziamento dei bond. Inoltre, la grande popolarità delle teorie keynesiane di quel periodo generava la spinta a utilizzare la politica fiscale per stimolare la domanda aggregata. Ma la banca centrale, che doveva anche gestire le riserve internazionali e preservare il valore della moneta, si era trovata più volte nella necessità di usare lo strumento del tasso di sconto per “difendere” il cambio, attirandosi le critiche dei circoli keynesiani che, ieri come oggi, ritenevano che una politica di moneta a basso costo fosse essenziale per il buon funzionamento delle politiche economiche. E questo non doveva valore solo per i tassi a breve, ma anche su quelli a lungo termine.

All’epoca in UK, proprio come negli Usa, il rendimento dei titoli decennali era fissato a un certo livello (il 2,5%). Se qualche investitore chiedeva rendimenti più elevati, il Tesoro britannico si rifiutava di vendere i bond. Il che favoriva l’emissione di titoli a breve termine. E quando nel corso degli anni ’50 la Banca dovette alzare i tassi per difendere la bilancia dei pagamenti, finì con l’attirarsi le critiche di molti che la accusavano di remare contro l’obiettivo di allungare la maturità del debito pubblico. Questa era la temperie nella quale maturò il Comitato Radcliffe.

Delle varie raccomandazioni che furono approvate all’unanimità quando furono conclusi i lavori (1959) vale la pena ricordare qui quella nella quale si definiva come obiettivo fondamentale della politica monetaria “la gestione del debito pubblico”, che doveva essere garantita settando il livello dei tassi di interesse a diversi gradi di maturità. In sostanza, i gestori dell politiche dovevano “avere e consapevolmente esercitare una politica attiva sui tassi di interessi, sia a lungo che a breve” oltre che della “relazione tra loro”. Chi ricorda come la banca giapponese, col recente QQE stia consapevolmente esercitando una politica di controllo dei tassi a lungo termine, comprenderà che questi sessant’anni non sono trascorsi invano.

Nel corso degli anni ’60 – visto che il Rapporto aveva sottolineato l’urgenza di stimare il “giusto livello” dei tassi – la Banca condusse la sua politica monetaria provando insieme a stabilizzare il cambio tramite i tassi a breve e il costo dei debito del governo manovrando i tassi dei titoli a lungo che comunque, anche in ragione dei trend inflazionistici, continuarono a salire per tutto il decennio.

In particolare, dal 1965 in poi i tassi salirono molto, e con essi i problemi fiscali del governo, che anzi si intensificarono: d’altronde erano gli anni della Singing London. Londra cantava allegramente, proprio come il governo spendeva. Finché, qualche anno dopo, il paese fu costretto a chiedere assistenza al Fondo monetario internazionale. Perché le magie monetarie generano illusioni, non miracoli. E questo faremmo bene a ricordarcelo pure oggi.

Delusioni da QE: la svalutazione giapponese non spinge export né Pil

Sempre perché è utile provare ad attraversare il mare che separa il dire dal fare, ossia la teoria dalla pratica, è illuminante investire un po’ di tempo e leggere il riquadro che la Bce dedica nel suo ultimo bollettino economico all’analisi dell’andamento delle esportazioni nette giapponesi dal 2012 a oggi.

Tema assai contemporaneo, vuoi perché nel frattempo lo yen ha perso il 30% , vuoi perché le tanti voci che discorrono di svalutazione tendono ad accreditare il teorema che indebolire il cambio abbia esiti positivi sull’export netto e quindi sul Pil. Il che ha senso, ma non vuol dire che sia reale, come abbiamo già visto analizzando il caso inglese.

Il caso giapponese, poi, è da scuola.

La lunga marcia del deprezzamento valutario, infatti, è iniziata in Giappone da prima del novembre 2012, quando si insediò in Giappone il governo Abe, suscitando grandi speranze con la promessa di una politica assai aggressiva, sul versante monetario e fiscale, che avrebbe rilanciato l’economia e sconfitto la ventennale deflazione che affligge il Giappone.

Fu in questa temperie che maturò il QQE (quantitative and qualitative easing), versione nipponica potenziata di quanto avevano iniziato a fare la Fed e la BoE in America e Regno Unito.

Le grandi speranze suscitate ad Abe e dalla banca centrale giapponese hanno avuto da allora esiti contrastanti, ma per nulla concludenti. A parte l’evidente aumento dei rischi, il Giappone sembra ancora impelagato nella terra di mezzo di una crescita periclitante, con i prezzi ancora lì sulla soglia della stagnazione e la BoJ costretta a rilanciare.

All’esibizione della sua deludente contabilità non sfuggono neanche le esportazioni, una volta cavallo di battaglia dell’economia nipponica e adesso lumicino di una crescita incerta, piuttosto che alfieri di quella riscossa che tutti si aspettavano, a fronte di cotanta svalutazione.

Il problema, in Giappone come altrove, è che la realtà se ne infischia dei modelli macroeconomici, soprattutto in un mondo come il nostro, dove ognuno per una via o per l’altra, è imparentato con qualcun altro nella fiera dell’economia globale. E soprattutto un mondo in cui il commercio internazionale ristagna ormai da un lustro.

I dati raccolti dalla Bce permettono di apprezzare questa evidenza. Ma soprattutto fanno giustizia di una vulgata che vuole l’export sempre e comune avvantaggiato dalla svalutazione e di conseguenza il Pil del quale l’export netto è una componente.

Per dirla con le parole della Bce, “negli ultimi due anni e mezzo il paese ha registrato in termini reali una crescita piuttosto modesta delle esportazioni e una dinamica relativamente robusta delle importazioni”. Con l’edificante conclusione che “dalla fine del 2012 il contributo della domanda estera alla crescita del PIL è stato, in

media, pressoché nullo”.

Tutto il contrario di quello che dovrebbe accadere nel migliore dei mondi (economici) possibili.

Ovviamente tutto ciò ha una ragione e una logica che la Bce sommarizza così: “Il tasso di cambio costituisce solo una delle determinanti. Un ruolo importante è svolto anche dalla domanda relativamente modesta di esportazioni giapponesi oltre che, in misura inferiore, dall’aumento della domanda di gas naturale importato dopo il terremoto del 2011”.

La corposa svalutazione dello yen si evidenzia con chiarezza guardando a un grafico che sommarizza l’andamento del cambio e dei prezzi all’esportazione. Fatto 100 l’indice del 2010, a fine 2014 il tasso di cambio effettivo reale è arrivato a 70, mentre quello nominale una quindicina di punti sopra.

A fronte di ciò abbiamo che i prezzi delle esportazioni in yen, che erano arrivati vicino a 90 a fine 2012, sono risaliti arrivando a sfiorare quasi 115, ossia il livello del 2000, e decisamente superiore a quello del 2010.

Se andiamo a vedere i prezzi relativi, ossia i prezzi dell’export in relazione alle altre valute, notiamo però che stanno poco sopra 85, quando erano 100 nella seconda metà del 2012, ossia da quando la svalutazione ha iniziato a farsi decisa.

Ciò significa che la forte svalutazione è stata parzialmente compensata dall’incremento dei prezzi in yen deciso dagli esportatori giapponesi, che quindi ha ridotto il vantaggio competitivo dei prodotti giapponesi, visto che i prezzi relativi sono diminuiti meno di quanto è diminuito il cambio.

Ne è risultato che “dalla fine del 2012 (ossia da quando è iniziata la svalutazione, ndr) la crescita media delle esportazioni è stata piuttosto modesta in Giappone”.

In dettaglio, “le esportazioni sono cresciute notevolmente all’inizio della fase di deprezzamento dello yen, ma sono rimaste poi stabili nei quattro trimestri successivi, per poi tornare ad aumentare solo nella seconda metà dello scorso anno. Escludendo la volatilità, la crescita media sul periodo precedente dal quarto trimestre del 2012 è stata pari all’1 per cento. Questo dato, seppur in linea con la media dal 2000, è tuttavia inferiore a

quello osservato durante i precedenti episodi di netto deprezzamento dello yen”.

Tale “dinamica modesta delle esportazioni va ricondotta principalmente alla domanda estera, che è stata più debole del previsto”. E il Giappone ha visto crollare le esportazioni in Cina e nell’Asia emergente, che poi sono i suoi principali mercati, proprio a partire dal 2012.

Ma per avere la visione d’insieme, dobbiamo guardare anche all’altra metà del cielo, ossia le importazioni. Ricordo che l’export netto, componente del Pil, è dato dal saldo fra export e import.

La prima cosa che salta all’occhio è che “la robusta dinamica delle importazioni ha pesato sul contributo delle esportazioni nette alla crescita del PIL”, con la sottolineatura che “le importazioni sono aumentate mediamente dell’1,5% sul trimestre precedente dagli inizi del 2013, ( ossia a QQE innescato, ndr) più della media dal 2000”.

Verrebbe da pensare che il QQE abbia incoraggiato la voglia di consumi esteri, malgrado la svalutazione abbia aumentato i prezzi relativi alle importazioni. E in parte è così, visto che la domanda interna è aumentata nella fase anteriore all’aumento dell’IVA voluto dal governo.

Ma tale conclusione non tiene conto però del fatto che una quota elevata delle importazioni giapponesi è rappresentata dalle materie prime, la cui domanda è particolarmente cresciuta dopo l’incidente di Fukushima. Considerate che da allora il volume del gas importato è aumentato del 40%.

Nessuno è un’isola, insomma. Nemmeno se è un’isola sulla carta geografica.

E nessun QQE può farci nulla.

(1/segue)

Il Giappone quantiqualitativo dopo un anno di diluvio monetario

Moriremo tutti giapponesi, sembra di capire, e non dovremmo neanche lamentarci, visto che rischiamo pure di morire cinesi.

Questo pensiero mi sorge come un fungo dopo un nubifragio quando leggo la responsabile del Fmi Lagarde (“China’s Next Transformation: the Key Steps Forward”) dire che “nelle economie avanzate, e particolarmente nell’euro area, si profila il rischio di una bassa inflazione prolungata che ha bisogno di essere appropriatamente orientato, anche attraverso l’uso di politiche monetarie non convenzionali, se necessario”.

E allora mi ritorna in mente, bello com’è, il famoso brocardo di Mario Draghi “Faremo tutto ciò che è necessario per salvare l’euro”. E siccome una delle poche certezze che ho è che due più due fa quattro (al netto di diverse ipotesi aritmetiche), inizio a guardare inevitabilmente alla patria delle misure non convenzionali: il Giappone.

D’altronde se l’eurozona rischia un prolungato periodo di bassa inflazione, per tacere dell’attuale deflazione che interessa i PIIGS, chi meglio dell’ormai ventenne Giappone deflazionario può essere una fonte d’ispirazione?

Di fronte alla BoJ, la Fed e la BoE sono modeste dilettanti in fondo. Le banche anglosassoni solo nell’ultimo quinquennio hanno dovuto alzare un po’ l’asticella. La banca centrale giapponese, al contrario, lo fa da un ventennio, e di recente ha anche creato un neologismo: il quantitative&qualitative easing, laddove le banche americane e inglesi ancora si incaponiscono col quantitative easing “semplice”.

Altrove ho già spiegato come funzioni il modello di politica monetaria immaginato dai samurai giapponesi. Qui provo a darvi qualche numero sulla sua efficacia prendendo a prestito da un intervento di Kukuo Iwata, vice governatore della BoJ all’International centre for the study of east asian development del 24 marzo scorso.

Ma prima vi regalo una splendida sintesi della situazione giapponese, così come esemplificata sempre dalla Lagarde: “In Giappone gli investimenti privati e le esportazioni sono aumentati grazie all’Abenomics (il presidente giapponese che ha ispirato la politica monetaria della BoJ, ndr), ma per sostenere la crescita servono un piano fiscale di medio termine e riforme strutturali”.

Capito l’antifona?

Ma cosa ci dicono le cronache qualiquantitative giapponesi?

E’ passato quasi un anno da quando la BoJ decise di varare il suo QQE. Per non ricordasse i dettagli, faccio un breve ripasso. Il giochetto si basa su due pilastri: il primo pilastro prevede il target d’inflazione fissato dalla BoJ (un puro atto di fede perciò) al 2% da raggiungere nel più breve tempo possibile, con un orizzonte di circa due anni. Il secondo pilastro è costituito dagli strumenti attraverso i quali tale target (uguale a quello della Bce, peraltro) dovrà essere raggiunto.

Il primo passo è aumentare la base monetaria al passo annuale di 60-70 trilioni di yen tramite acquisti di bond pubblici (JGBs). E questo è l’aspetto quantitativo.

Lato qualità, la sfida è cambiare la propensione al rischio del popolo giapponese, notoriamente prudente e vocato all’acquisto di titoli di stato. La BoJ dà l’esempio comprando asset più rischiosi, in particolare titoli di stato anche quarantennali, quote di ETF e JREITs, ossia quote di fondi immobiliari.

Aumentando la base monetaria e acquistando massicciamente asset la BoJ pensa perciò di far scendere il tasso nominale, già al lumicino. Se al ribasso del tasso nominale si affianca una crescita dell’inflazione del 2% “garantita” sempre dalla BoJ, ecco che il tasso di interesse reale (tasso nominale-inflazione) diventa negativo, e pure parecchio. Ciò dovrebbe incoraggiare anche i timidi a prendere a prestito e quindi spendere. Dovrebbe pompare, insomma, la domanda interna per consumi e investimenti, compiendo il miracolo della ripresa moderatamente inflazionaria, che pare sia il Santo Graal dell’attuale mainstream economico.

Vabbé, questo è il piano.

Ma come sta andando?

Cominciamo dall’osservare i tassi, che come abbiamo visto sono la variabile fondamentale. Il periodo preso come riferimento è quello fra gennaio 2013 e gennaio 2014. All’inzio il tasso di inflazione era moderatamente positivo per circa lo 0,7% (a gennaio 2012 era negativo). Il tasso di interesse nominale era poco sopra lo 0%, quindi il tasso reale era intorno al -0,5%. Un anno dopo l’inflazione era intorno all’1,5%, il tasso nominale sostanzialmente immutato, il tasso reale intorno al -1,4%.

L’obbiettivo, insomma, sembra essere raggiunto: il denaro in Giappone è più che gratis: in pratica guadagni prendendo a prestito.

Che effetto ha avuto tutto ciò sugli asset e sulla valuta?

I dati ci dicono che a gennaio 2013 ci volevano un po’ meno di 90 yen per un dollaro. A gennaio 2014 ce ne volevano 105. Una sana svalutazione, quindi, che come nota il nostro banchiere ha di certo favorito le esportazioni.

Lato asset, invece, vale la pena osservare i dati del Nikkei. L’indice di borsa quotava un po’ meno di 11.000 punti a gennaio 2013, mentre era arrivato a superare i 16.000 a gennaio 2014. Attenzione però: gli stessi dati mostrano che da gennaio 2014 a marzo lo yen è risalito, più o meno intorno a 100 da 105, e la borsa è scesa, intorno ai 14.000 punti.

Ma quello che più conta è osservare se ha funzionato il presupposto filosofico del QQE, laddove si ipotizzava che far circolare più ricchezza a costo negativo avrebbe dovuto cambiare la propensione al rischio.

Se guardiamo al totale degli asset delle famiglie fra il 2012 e il 2013 notiamo alcune cose. intanto che il totale degli asset è aumentato: era di 1.517 trilioni di yen nel primo trimestre 2012 e sfiorava i 1.600 trilioni nel terzo trimestre 2013. Interessante però vedere nei flussi finanziari l’effetto del QQE che, lo ripeto, ormai ha un anno di vita.

Purtroppo la tabelle della BoJ arrivano al terzo trinestre del 2013, quindi l’effetto QQE si può apprezzare solo parzialmente, in attesa di avere altri dati, valutando l’andamento dei fussi finanziari fra il secondo e il terzo trimestre del 2013.

Notiamo allora che la crescita dei depositi è rimasta costante (2,1%), in linea peraltro con i sette trimestri precedenti. Si conferma il crollo dei bond (-8,7%), ma anche questo dato è in linea con i trimestri precedenti. Basti pensare che nel quarto trimestre 2011 gli acquisiti di bond erano crollati di oltre 12 punti. Gli nvestimenti delle famigli in azioni sono aumentati del 43,8% e questo ha segnato un’inversione del trend, che era addirittura negativo nel 2011 (-6,3%) e anche quelo in assicurazioni e riserve si è invertito, totalizzando una crescita del 2,8% a fronte dello 0,2 del 2011.

I dati assoluti, tuttavia, ci dicono un’altra cosa. Il grosso degli asset delle famiglie giapponesi sono ancora nei depositi, che totalizzavano 856 trilioni di yen, pari al 53,5% del totale. Le azioni, pure se aumentate, non superano in totale i 135 trilioni di yen, pari all’8,5% del totale degli asset. I giapponesi, insomma, malgrado il diluvio monetario sono ancora abbastanza prudenti.

Se guardiamo lato imprese, vediamo che effettivamente c’è un aumento degli investimenti e un miglioramento dell’outlook. Quindi i calcioni monetari hanno migliorato il clima, anche se ancora siamo lontani da una situazione ottimale.

Cosa possiamo concludere da quest’analisi? Che l’Abenomics, almeno dal punto di vista finanziario, sta portando alcuni risultati, ma l’obiettivo di fare dei giapponesi un popolo di consumatori compulsivi e investitori spericolati è lungi dall’esser raggiunto. Il cavallo ha iniziato a bere, ma ancora non galoppa. E se l’economia non ripartirà a livello globale, e il Giappone non finirà di mettere a posto la sua contabilità, innanzitutto fiscale, il QQE rischia di tramutarsi in quello che probabilmente è: una palude zuppa di liquidità.

Dalla trappola alla palude non è un gran progresso.