Il rapporto Radcliffe, l’eterna seduzione della magia monetaria

Poiché viviamo tempi densi di nostalgie, probabile conseguenza del nostro incipiente invecchiamento sociale, è del tutto naturale convivere con vari illusionismi, artatamente fomentati da alcuni arruffapopolo. Perciò vale la pena cedere alla tentazione della Storia, che pure di periodi simili al nostro è piena, e andare a riscoprire certe similitudini fra le cronache passate e le nostre. Inutile nutrire la speranza che possano servici da ammaestramento: notoriamente non impariamo quasi mai dal passato. Al più possono soddisfare la curiosità intellettuale dei pochi che ancora hanno voglia di farsi domande, anziché generare compulsivamente risposte.

Quanto a nostalgie, mai come oggi sembra pronunciata di un governo che non solo debba (e sappia) risolvere qualunque problema, ma che lo faccia una buona volta, pure al costo di certi lussi – una certa responsabilità soggettiva nell’agire per esempio – che ormai paiono superati dalle necessità. C’è la crisi, e tanto basta a desiderare di risolverla.

Questo declinarsi di nostalgie trova terreno fertile negli affari monetari, che da anni sono stati caricati di notevoli responsabilità – e basta vedere l’entità dello sforzo profuso dalle banche centrale di tutto il mondo – per far fronte alle esigenze del presente. Alle banche centrali i governi sussurrano a gran voce di farsi carico del finanziamento dei loro bisogni, e persino in Europa, dove pure non si potrebbe, si arriva a pretendere che sia così, perché “la casa brucia”. Nulla di nuovo, e la storia che raccontiamo qui è solo una delle mille possibili che i pescatori di vecchie cronache possono tirar fuori dal mare dei ricordi.

Da queste memorie vaste abbiamo ripescato il Rapporto Radcliffe, una poderosa ricognizione del sistema monetario e bancario inglese che il governo dell’epoca, siamo nel 1957, ordinò al solito gruppo di esperti per far chiarezza su quello che era il problema più sentito del tempo: l’inflazione.

Il dopoguerra, altra categoria fra le più evocate in queste settimane di quarantena, fu giudicato un motivo più che sufficiente per ripensare le fondamenta dei processi monetari, anche perché l’ultima volta che si era fatta una ricognizione di portata simile era il 1931, quando fu pubblicato il rapporto McMillan. Quest’ultimo segnò l’ennesimo tentativo di fondare un nuovo paradigma economico, dopo la crisi del ’29. Quindi le pulsioni “riformiste” dei giorni nostri, nei quali si dice che nulla sarà più come prima, sono l’eterno ripetersi della Storia sotto diversa forma.

E in effetti le somiglianze fra ieri e oggi sono molte. Nella fase di analisi della situazione (fine anni ’50) gli estensori dei Rapporto Radcliffe notarono “l’importanza crescente assunta dal settore pubblico” e “la crescente importanza assunta dall’aumento del pubblico indebitamento sulle transazioni finanziarie in generale”. Ciò determinava la necessità di adeguare gli obiettivi della politica monetaria che dovevano favorire “un livello alto e costante di occupazione” oltre a una “ragionevole stabilità del potere d’acquisto interno della moneta”.

Non solo: bisogna anche favorire “un’espansione costante dell’economia e un continuo miglioramento del tenore di vita”. Se guardiamo ad oggi, e ricordiamo che la Fed deve perseguire il massimo impiego e un’inflazione del 2%, notiamo subito che questi sessant’anni non sono passati invano.

Qualora gli obiettivi avessero finito per confliggere, statuì il Comitato, i governi avrebbero dovuto decidere a cosa dare la precedenza, nella convinzione che le misure di controllo dirette sull’economia, quelle fiscali e quelle monetarie fossero i tre strumenti principali delle politiche economiche. La banca centrale inglese era tutt’altro che indipendente, ovviamente.

In tal senso diventava strategico definire il modo in cui finanziare il settore pubblico. Nel corso degli anni ’50 l’UK patì non poco a riprendersi dalle devastazioni del dopoguerra. I controlli governativi erano ancora molto forti e il governo doveva vedersela con un ampio stock di debito pubblico per giunta con una maturità molto bassa. Ciò esponeva il Tesoro a continue pressioni per il rifinanziamento dei bond. Inoltre, la grande popolarità delle teorie keynesiane di quel periodo generava la spinta a utilizzare la politica fiscale per stimolare la domanda aggregata. Ma la banca centrale, che doveva anche gestire le riserve internazionali e preservare il valore della moneta, si era trovata più volte nella necessità di usare lo strumento del tasso di sconto per “difendere” il cambio, attirandosi le critiche dei circoli keynesiani che, ieri come oggi, ritenevano che una politica di moneta a basso costo fosse essenziale per il buon funzionamento delle politiche economiche. E questo non doveva valore solo per i tassi a breve, ma anche su quelli a lungo termine.

All’epoca in UK, proprio come negli Usa, il rendimento dei titoli decennali era fissato a un certo livello (il 2,5%). Se qualche investitore chiedeva rendimenti più elevati, il Tesoro britannico si rifiutava di vendere i bond. Il che favoriva l’emissione di titoli a breve termine. E quando nel corso degli anni ’50 la Banca dovette alzare i tassi per difendere la bilancia dei pagamenti, finì con l’attirarsi le critiche di molti che la accusavano di remare contro l’obiettivo di allungare la maturità del debito pubblico. Questa era la temperie nella quale maturò il Comitato Radcliffe.

Delle varie raccomandazioni che furono approvate all’unanimità quando furono conclusi i lavori (1959) vale la pena ricordare qui quella nella quale si definiva come obiettivo fondamentale della politica monetaria “la gestione del debito pubblico”, che doveva essere garantita settando il livello dei tassi di interesse a diversi gradi di maturità. In sostanza, i gestori dell politiche dovevano “avere e consapevolmente esercitare una politica attiva sui tassi di interessi, sia a lungo che a breve” oltre che della “relazione tra loro”. Chi ricorda come la banca giapponese, col recente QQE stia consapevolmente esercitando una politica di controllo dei tassi a lungo termine, comprenderà che questi sessant’anni non sono trascorsi invano.

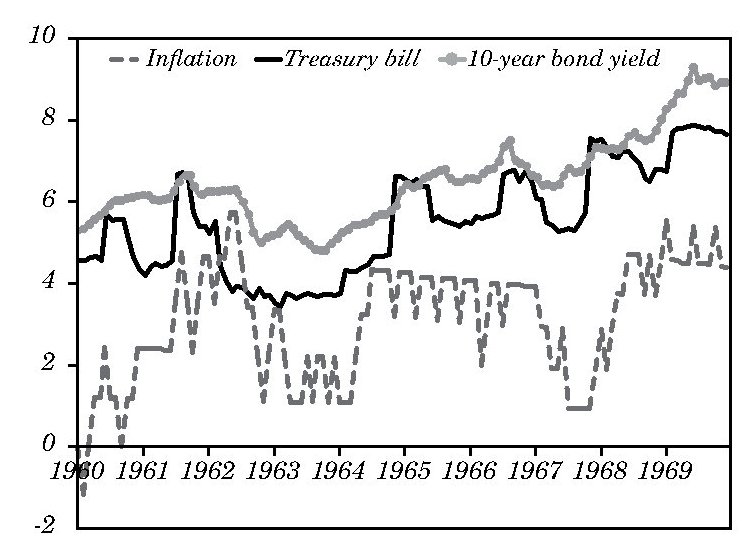

Nel corso degli anni ’60 – visto che il Rapporto aveva sottolineato l’urgenza di stimare il “giusto livello” dei tassi – la Banca condusse la sua politica monetaria provando insieme a stabilizzare il cambio tramite i tassi a breve e il costo dei debito del governo manovrando i tassi dei titoli a lungo che comunque, anche in ragione dei trend inflazionistici, continuarono a salire per tutto il decennio.

In particolare, dal 1965 in poi i tassi salirono molto, e con essi i problemi fiscali del governo, che anzi si intensificarono: d’altronde erano gli anni della Singing London. Londra cantava allegramente, proprio come il governo spendeva. Finché, qualche anno dopo, il paese fu costretto a chiedere assistenza al Fondo monetario internazionale. Perché le magie monetarie generano illusioni, non miracoli. E questo faremmo bene a ricordarcelo pure oggi.

Probabilmente si tratta di carenze formative nei miei studi universitari, ma continuo a credere che tutto ciò che rappresenta il mezzo monetario sia solo l’immagine riflessa (o anche “rifratta”) di quanto accade in termini economici. Per quanto sia importante la funzione di trasmissione dei segnali economici, quindi delle intenzioni e scopi dei soggetti interessati, attuata per tramite degli operatori finanziari, rimane pur sempre strumentale quindi subordinata ai processi reali, che invece sono essenzialmente di natura economica. Pensare di invertire il senso di questa logica è come tentare di impiantare una protesi proiettando su uno specchio il filmato di un intervento precedente. L’effetto finale sarà sempre quello di rinviare il tutto ai processi catartici di qualche bella crisi epocale.

"Mi piace""Mi piace"