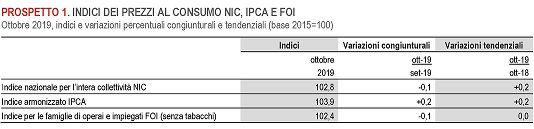

Etichettato: deflazione

Cronicario: Le chiacchiere stanno sottozero. Come l’inflazione

Proverbio del 15 novembre Un fiore calpestato continua a profumare

Numero del giorno: 1.579.742 Domande arrivate a Inps per reddito di cittadinanza

Ora che l’inflazione è scesa (di nuovo) sottozero, lo possiamo dire chiaro e forte: l’inflazione è morta. O quantomeno non si sente molto bene.

Hai voglia a speculare su cause e soluzioni. Ci son cervelloni là fuori – basti pensare a quelli della Bce – che pompano denaro e ammazzano i tassi di interessi pur di farla risalire, ‘sta benedetta, ma non c’è verso: l’inflazione s’impantana in mezzo alla liquidità low cost e i prezzi, anziché salire, s’inabissano.

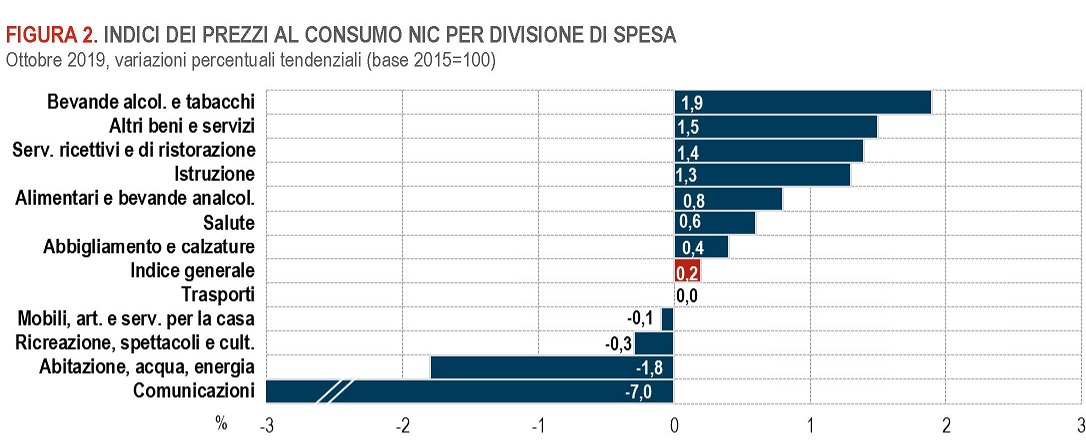

Ma la cosa interessante è l’analisi dei settori dove la deflazione – si può dire vero? – morde più forte.

La comunicazione è negativa per il 3%. E’ la prova che le chiacchiere stanno sottozero. Proprio come l’inflazione.

Spiegateglielo voi a quelli della Bce.

Buon week end.

Gli esiti mutevoli della deflazione: il peso del debito

E infine arriviamo al punto: quale esito comporta una deflazione prolungata in un contesto economico caratterizzato da un pesante livello di indebitamento?

Cerco una risposta nell’articolo “The costs of deflations: a historical perspective“, pubblicato nell’ultima quaterly review della Bis, incoraggiato da una domanda che si pongono gli autori: la debt-deflations è importante?

Prima di rispondere, bisogna rispolverare un po’ di storia.

Il concetto di debt-deflation risale, come gran parte delle nostre opinioni sulla deflazione, agli anni della Grande Depressione, e in particolare venne coniato da Irving Fisher, che nel 1933 pubblicò un celebre studio (The debt-deflation theory of great depressions) nel quale si proponeva di analizzare le interazioni fra il debito e la deflazione dei prezzi, partendo da un semplice principio. In caso di prezzi declinanti, il valore dei debiti aumenta.

In un contesto di alto indebitamento ciò può provocare crisi bancarie e default.

Gli autori della Bis ci ricordano che quandò inventò il termine, Fisher si preoccupava del settore business, che nei magici anni Venti era quello più esposto al debito. “Oggi – osservano – il focus è forte, se non più forte, sulle famiglie e il settore pubblico”.

Due grafici mostrano con chiarezza il motivo di tale affermazione. Nel panel considerato di 16 economie si osserva con chiarezza che il debito del settore pubblico sfiora ormai il 90% del Pil e quello del settore privato i 170%.

Questo tipo di deflazione è l’ennesima variante delle deflazioni possibili, diversa quindi da quella dei prezzi al consumo e diversa da quella degli asset, ognuna delle quali, come abbiamo visto, ha esiti assolutamente diversi.

Per quanto difficoltosa, l’analisi degli autori si propone di valutare la consistenza della relazione fra l’andamento dei prezzi e del debito e vedere se esiste una qualche forma di correlazione fra quest’ultimo, sia pubblico che privato, e la crescita. Per dirla con le lor oparole, il tentativo è quello di stabilire “l’intensità del link fra un rallentamento del prodotto successivo a un picco e il debito nel caso di un episodio di deflazione persistente”.

Chissà perché mi fischiano le orecchie.

Pur se con mille caveat, dovuti principalmente alla disponibilità di dati, i risultati dell’analisi mostrano un risultato che solo in parte assevera la teoria della debt-deflations.

In particolare ciò che emerge con forza è “l’interazione dannosa del debito con i prezzi degli asset, in particolare con quelli immobiliari“. O, per dirla altrimenti, “il debito rende le deflazioni dei prezzi immobiliari più costose, almeno quando interagisce con la misura del credit gap”.

Il credit gap, così come è stato definito, misura gli scostamenti negli andamenti del credito rispetto al suo trend naturale. Una sorta di boom creditizio, insomma.

“Il risultato inoltre suggerisce che un alto debito o un periodo di crescita eccessiva del debito non aumenta un modo visibile il costo della deflazione dei beni e dei servizi, al contrario di quanto accade quando si parla di deflazione degli asset, in particolare di quelli immobiliari”. E questo dimostra ancora una volta, qualora fosse ancora necessario, che ” i boom e bust finanziari, o cicli finanziari, meritano una maggiore attenzione”.

La spiegazione del perché una deflazione dei beni e dei servizi non impatti sul debito mentre quella degli immobili sì, si può trovare, scrivono gli autori, nel cosiddetto effetto-ricchezza, sul quale il mattone ha sicuramente un peso relativo importante.

Come esempio viene citato il caso americano. Gli autori hanno stimato che il costo della deflazione degli asset dopo il picco del 2008 sia stato di 9,1 trilioni di dollari per gli immobili e di 11,3 trilioni per i detentori di titoli dello S&P 500. Una ipotetica deflazione dell’1% l’anno per tre anni avrebbe provocato un costo di debt-deflation, ossia di aumento del valore del debiti privato e pubblico, di circa 1,1 trilioni, dei quali 0,4 a carico delle famiglie e il resto in parti uguali fra imprese non finanziarie e settore pubblico.

E’ chiaro insomma che una deflazione degli asset ha effetti molto più devastanti, quando il debito è alto, rispetto alla debt-deflation ipotizzata da Fisher, che esiste ma ha un peso specifico inferiore. E soprattutto, ha esiti sociali diversi. La deflazione degli asset colpisce i possessori di ricchezza. La deflazione dei beni e dei servizi ha effetti redistributivi. L’aumento del costo del debito ipotizzato da Fisher, infatti, oltre ad essere pagato da tutti, specie quando riferito al settore pubblico, arricchisce i creditori.

Come si può sintetizzare tutto ciò?

La prima conclusione che fanno gli autori è che la deflazione non è il male assoluto. Ci sono diversi tipi di deflazione e quella che ha fatto più danni, anche in tempi a noi vicini, è stata quella dei prezzi immobiliari. Inoltre, un livello di debito elevato rende costosa la deflazione, ma tale costo è assi più significativo in presenza di una deflazione degli asset. Infine, che il ciclo finanziario, ossia il boom creditizio che sostiene i picchi di valore nominale degli asset, è assai più pericoloso di quanto si pensi.

Ciò che ne ho tratto io, da questa lunga analisi, è che ciò che ci nutre (il credito) contiene il seme (il debito) che minaccia di distruggerci. E soprattutto la sensazione che la deflazione dei prezzi, che così tanta pubblicistica ha avuto ai tempi nostri, sia stata un pretesto per contrastare quella degli asset.

Il QE è servito a salvare i prezzi degli immobili e delle azioni, non quello del pane. Oltre che scaricare sui creditori parte del costo del riaggiustamento.

Ma questo si poteva capire da tempo.

Solo che non si può dire.

(3/fine)

Gli esiti mutevoli della deflazione: la colpa del mattone

Mi risuonano in mente echi di lontane memorie austriache mentre leggo di una “deflazione buona”, nell’articolo della Bis (“The costs of deflations: a historical perspective“) pubblicato nell’ultima quaterly review della Bis.

Continuo a leggere, mentre la robusta analisi storica dei quattro autori ( Claudio Borio, Magdalena Erdem, Andrew Filardo e Boris Hofmann) fa piazza pulita di tanti pregiudizi così faticosamente costruiti, quando mi ritrovo davanti un’altro volto di questa bestiaccia dalla quale continuamente ci mettono tutti in guardia, e contro la quale le banche centrali di tutto il mondo hanno usato l’arsenale delle grandi occasioni, pur conoscendo i danni che ne conseguiranno.

Mi trovo così faccia a faccia con una particolare forma di deflazione: l’asset price deflations, ossia il crollo dei prezzi relativi all’equity e agli immobili. La domanda che si pongono gli autori è fino a che punto una deflazione dei prezzi, che come abbiamo visto può anche essere benigna, diventa un problema qualora interessi il mattone e gli asset finanziari. Domanda non peregrina, atteso che i prezzi di questi beni hanno effetti diretti non soltanto sulla ricchezza dei possessori, ma sono intimamente legati agli sviluppi del credito.

Anche qui giova tornare in attimo indietro e guardare cosa accadde negli anni Trenta, che sono una specie di bibbia della deflazione.

Gli autori notano che mentre la deflazione generale dei prezzi iniziava a manifestarsi già dalle seconda metà degli anni Venti, i prezzi delle attività, segnatamente degli immobili e delle azioni, continuarono a salire fino al picco che precedette la robusta contrazione post ’29.

Inoltre, i dati mostrano come la deflazione dei prezzi al consumo, oltre ad essere iniziata prima del ’29, sia stata meno pesante di quella registrata negli asset. Il declino mediano dei prezzi al consumo, infatti fra i diversi paesi si collocò intorno al 18%, a fronte del quale, dopo il ’29, si registrarono perdite sull’immobiliare superiori al 20% dopo il crash e nel mercato azionario superiori al 50%, con il picco negativo registrato negli Usa del 67%.

Tutto ciò lascia ipotizzare che la deflazione degli asset segua cicli e logiche affatto differenti da quella generale dei prezzi, e che i fattori che la scatenano siano altrettanto differenti.

Ciò non può che influenzare l’effetto che la deflazione degli asset ha sulla crescita. In particolare l’analisi di regressione svolta dagli autori mostra che esiste una forte correlazione fra la crescita e l’andamento di questi prezzi, che esprime tutta la sua potenza quando questi prezzi collassano, sempre come è accaduto negli anni Trenta.

Ciò conferma la prima parte dell’analisi. La correlazione fra calo dei prezzi e calo della crescita non è significativa, tranne che nel periodo della Grande Depressione, quando però si verificò un sostanziale calo dei prezzi degli asset.

Ciò conferma che “la crescita del prodotto è consistentemente più bassa durante una deflazione degli asset, azionari e immobiliari” E soprattutto, che “l’importanza dei prezzi immobiliari è anche più grande nel periodo del secondo dopoguerra”.

Qui si è osservato che “il prodotto cade consistentemente dopo che i prezzi della proprietà hanno raggiunto un picco”. Anzi “lo slowdown che segue a un picco dei prezzi immobiliari appare persino più forte nel periodo che inizia con secondo dopoguerra”.

Insomma: il mattone è divenuto uno degli arbitri del nostro destino, come peraltro era facile immaginare guardando quello che è successo nel 2008 e dopo.

Ma la “colpa” del mattone ne sussume necessariamente un’altra: quella del credito.

Solo che questa storia si deve ancora scrivere.

(2/segue)

Gli esiti mutevoli della deflazione: la spinta alla crescita

Per quanto tendiamo a non farci caso, siamo figli della nostra storia. Ed è stupefacente notare come eventi da noi lontanissimi, ormai dimenticati, si riverberino sui comportamenti presenti e, peggio ancora, sulle nostre convinzioni, conducendo sovente a scelte errate che alimentano ulteriormente i nostri pregiudizi.

Siamo figli della storia, pure se ci piace rappresentare il nostro pensiero razionale come un tutt’uno avulso dalle sue declinazioni pratiche. E anche in questo scorgo l’eco di un abito mentale remotissimo che ognuno di noi cova nell’intimo pure senza conoscere il mito della caverna di Platone.

In questo pantheon affollato di usi e luoghi comuni, che qui si limita al discorso economico, trova un posto d’onore il concetto di deflazione che le cronache hanno fatto risorgere all’attualità dopo averlo confinato per decenni sui libri di storia, e segnatamente negli anni ’30, quando la deflazione apparve nel suo volto più mostruoso, che ancora oggi giustifica il suo inserimento di diritto nella categorie delle cose cattive che possono accadere a un’economia.

Ma, come sempre accade, il diavolo non è mai così’ brutto come lo si dipinge. E la storia, pittore esclusivo delle nostre convizioni, la si può raccontare in tanti modi, come ci ricorda un recente articolo (“The costs of deflations: a historical perspective“) pubblicato nell’ultima quaterly review della Bis.

Gli autori, Claudio Borio, Magdalena Erdem, Andrew Filardo e Boris Hofmann, hanno svolto un’imponente ricognizione storica su un panel di dati che fanno riferimento al periodo 1870-2014, riferiti a 38 economie, cercando di guardare il mostro in faccia, per una volta senza pregiudizi.

Parlare di volto del mostro, poi, è di per sé ingannevole. La deflazione, definita genericamente come una situazione in cui i prezzi declinano, di facce ne ha diverse, almeno quanti sono i tipi di deflazione possibili e relativamente a come il calo dei prezzi si rapporta ora con la crescita, ora col debito.

In tal senso l’analisi contenuta nell’articolo, seppure parziale e necessariamente densa di caveat, ha il merito di incidere nella carne viva dei nostri pregiudizi spiegandoci la deflazione nella multiformità dei suoi esiti, teorici quanto pratici.

La prima considerazione che ne ho tratto, scorrendo l’articolo, è perfettamente coerente con la premessa di questo post. Ciò che pensiamo di sapere della deflazione lo dobbiamo ai terribili anni ’30, quando il mostro, che già si era manifestato anche nell’età del gold standard (1870-1914), ha fatto la sua comparsa in una forma e una virulenza mai conosciuta prima.

Un box contenuto nell’articolo ci ricorda che fra il 1929 e il 1933, negli Stati Uniti, dove la deflazione spiegò i suoi esiti più nefasti, il prodotto nazionale cadde di quasi un terzo e i prezzi al consumo di quasi un quarto, mentre i salari nominali si contraevano di un un quinto e il tasso di disoccupazione passava dal 3 al 25%.

Eccola qui la radice della nostra memoria, che però è imperfetta. Gli autori ci ricordano che quello fu un tempo di crollo del valore degli asset e di crisi bancarie, per lo più concentrato negli Usa, che infatti non si ripresero fino a quando non scoppiò la guerra, a differenza di altre economie che già nel ’38 avevano superato in mediana il livello del prodotto del ’29 del 12%.

Individuata la radice della paura della deflazione, i “Trenta ingloriosi”, dobbiamo fare un altro passo in avanti, ossia distinguere esattamente per tipo di deflazione.

La prima distinzione che dobbiamo fare è quella che riferiamo alla deflazione definita genericamente come calo dei prezzi di beni e servizi, avendo cura anche di sottolineare la differenza fra una deflazione persistente e una transitoria.

I dati mostrano che la deflazione è stata un fenomeno molto comune prima della seconda guerra mondiale, mentre nella face successiva al secondo conflitto si registrano solo quattro episodi di deflazione persistente, due dei quali in Giappone e due in Cina e a Hong Kong.

Al contrario le fase di deflazione transitoria sono state assai comuni anche dopo la seconda guerra. Gli autori hanno censito oltre 100 casi nelle 38 economie considerate.

Nella fase fra le due guerre, invece, le deflazioni persistenti sono state assai più comuni, persino nei ruggenti anni Venti, che precedettero il crollo dei Trenta.

Detto ciò, la prima domanda che bisogna porsi è se ci sia un collegamento fra la deflazione dei prezzi, così come genericamente definita, e nelle forme di transitoria e persistente, e l’andamento della crescita. La prima risposta che danno gli autori è che “la deflazione dei prezzi ha coinciso sia con tassi di crescita positivi che negativi”.

Ciò significa che un generico calo dei prezzi può avere esiti positivi sulla crescita del prodotto.

Le ragioni possono essere molteplici. “La deflazione – ricordano gli autori – può anche derivare da un aumento dell’offerta. Gli esempi includono miglioramenti di produttività, una maggiore concorrenza nel mercato dei beni, o più economici e abbondanti input, come il lavoro o i beni intermedi come il petrolio. La deflazione dal lato dell’offerta deprime i prezzi, aumentando nel contempo i redditi e il prodotto”.

Ed ecco il primo raggio di luce insidiarsi nella fosca notte del nostro pregiudizio. Tanto più quando si osserva che “un confronto fra gli anni di inflazione e quelli di deflazione suggerisce che solo di poco gli anni di inflazione hanno condotto a una maggiore crescita”.

Ciò con l’eccezione del periodo della Grande Depressione, dove il pesante calo dei prezzi ha avuto evidenti conseguenza sulla crescita.

Ancora una volta, un evento straordinario come quello accaduto nei primi anni ’30 ha orientato e orienta tuttora la nostra percezione di questo fenomeno economico.

Pregiudizio talmente forte da offuscare un’altra evidenza illustrata nell’articolo, ossia che “nell’epoca del secondo dopoguerra, nella quale la deflazione transitoria ha dominato, il tasso di crescita è stato superiore durante gli anni di deflazione, il 3,2%, rispetto a quelli senza, il 2,7%”.

Ulteriori analisi hanno confermato che “esiste solo una debole associazione fra la deflazione e un rallentamento della crescita”. E forse è per questo che alcuni studiosi hanno iniziato a parlare di una deflazione “buona”, ossia che giova alla crescita, così come è stata quella alla quale abbiamo assistito dopo la seconda guerra mondiale.

A questo punto dobbiamo fare un altro passo in avanti e conoscere un altro volto della deflazione: quella che si riferisce al calo dei prezzi degli asset. Gli autori si chiedono quale sia più costosa per un’economia: una deflazione generica dei prezzi o una deflazione degli asset?

Ma questa è un’altra storia.

(1/segue)

Il peccato monetario del XXI secolo

Il peccato monetario dell’Occidente (e della sua succursale giapponese), che diede già il titolo a un celebre libro di Jacques Rueff del 1972 trova nel nostro tempo una riedizione in ciò che è accaduto agli albori del nuovo secolo, il XXI.

E’ proprio dai primi anni 2000 che si consolida, a cominciare dagli Stati Uniti, la pratica del denaro a basso costo che poi si contagia al resto del mondo come una malattia benigna.

Salvo poi scoprire, oggi, l’effetto nefasto che ciò ha comportato sulle nostre economie, ormai infestate da montagne di capitale fittizio che nomina decine di trilioni di debiti sostanzialmente irredimibili, che mai sarebbero stati sottoscritti, o almeno non in queste dimensioni, se non fosse stato così facile ed economico accenderli.

Il peccato monetario del XXI secolo, proprio come quello descritto esemplarmente da Rueff e del quale è un ideale proseguimento, ci dice molto della tendenza delle economie avanzate a evitare il momento del rendiconto – il redde rationem – ma al contempo lo individua come inevitabile.

La logica dell’interesse composto e della produzione monetaria ad libitum, combinandosi insieme, conducono inevitabilmente all’esito contemporaneo. Specie in assenza di una qualunque forma di responsabilità. Il peccatore difficilmente si redime, a meno di illuminanti rivelazioni, di sua iniziativa.

L’unico vantaggio è che il peccato monetario, in quanto declinazione del peccato più profondo dell’Occidente, ossia la riduzione dell’essere all’economico, si può rappresentare in un grafico cartesiano come quello che molto gentilmente ci ha messo a disposizione Hervé Hannoun, vice direttore generale della Bis nel suo recente intervento (“Central Bank and the global debt overhang”).

Leggendolo scopro un’altra attitudine dell’Occidente e della sua succursale giapponese, che ormai seduce anche la Cina: il non voler pagare il costo delle proprie decisioni che, volenti o no, hanno evidenti conseguenze.

Per non affrontare anni fa la deflazione che sarebbe stata necessaria per compensare l’eccesso di risparmio dei creditori, e quindi l’eccesso di consumi dei debitori, le banche centrali hanno fatto sprofondare i tassi reali. Ma ciò che hanno ottenuto è nulla: i debiti sono aumentati, i creditori di prima sono rimasti tali e anche i debitori. E il tempo della deflazione è tornato.

Ma prima di dire oltre è meglio che vi illustri questo grafico che parla la lingua oggettiva della matematica, e quindi è elusivo abbastanza da non dire la cosa fondamentale. Ossia che prima o poi i peccati si scontano. E quelli monetari con lo svantaggio che si scontano a interesse composto.

La storia di questi ultimi trent’anni, trascorsi all’ombra di quello che il banchiere chiama debt-driven growth model, ossia crescita a debito, mostra che agli albori, intorno al 1986 i paesi del G7 avevano un debito totale di circa 20 trilioni di euro e i tassi di interesse reali erano poco sopra il 4%. Oggi il debito totale quota intorno ai 100 trilioni e i tassi sono in territorio negativo. Basterebbe questo a chiudere il discorso.

Ma giova approfondire. Il banchiere della Bis, infatti, illustra in un altro grafico lo stato attuale dei tassi e quello che avrebbe dovuto essere solo che si fosse applicata una delle regole auree del central banking, ossia la Taylor rule, un algoritmo che quota il livello ottimale dei tassi sulla base di alcune variabili macroeconomiche.

Se prendiamo in esame il mondo globale, si osserva con chiarezza che i tassi di interesse effettivi e quelli derivanti dalla regola di Taylor camminano sostanzialmente appaiati dal 1996 fino all’inizio del XXI secolo quando iniziano significativamente a divaricarsi. Fra il 2002 e il 2007, quando l’eccesso di debito esplose nel mondo, se le banche centrali avessero applicato la Taylor rule avremmo dovuto avere tassi medi nell’ordine dell’8-9%, a fronte dei quali i tassi effettivi quotavano intorno al 3%.

Nei paesi avanzati tale spread pesa 2-3 punti, leggermente di più nei paesi emergenti, come d’altronde è più ampia la differenza fra i due tassi che, in applicazione della regola, avrebbero dovuto arrivare nei paesi periferici fino al 10%.

L’unico momento in cui i due tassi si toccano è il 2009-10, quando i tassi vengono bruscamente ribassati, fino a zero nei paesi avanzati, dove sono rimasti senza risalire come la regola di Taylor avrebbe prescritto. Col risultato che nei paesi avanzati, secondo la regola di Taylor, oggi dovrebbero essere poco sotto il 2%, anziché trovarsi in territorio negativo.

Cosa sarebbe successo se le banche centrali avessero obbedito ai loro algoritmi? Facile: deflazione e disindebitamento forzato in stile anni ’30, ossia ciò che tutti volevano evitare.

Il fatto che se ne riparli oggi, del rischio di ricadere nella deflazione, vuol dire solo che la cheap money non è la soluzione.

E’ il problema.

La scommessa del Giappone diventa pericolosa

Sono pressoché sicuro, pur non avendolo mai visto, che Haruhiko Kuroda, da bravo giapponese, nonché massima autorità della banca centrale, sia una persona totalmente ammodo, titolare di una faccia che ispira immediata fiducia e di una postura impeccabile, come impone il bushido dei governatori.

Perciò ho preso l’abitudine di leggermi i suoi sempre istruttivi resoconti, avendo maturato con l’età una certa attitudine lombrosiana che mi spinge a fidarmi a scatola chiusa di personcine siffatte. Tanto più quando governano la moneta in un paese che ormai è un’autorità riconosciuta in tema di deflazione, debito pubblico enorme e crescita risicata, ossia il paradigma vivente della Grande Stagnazione che molti preconizzano sarà il destino dell’Occidente, pure se il Giappone lo vive da Oriente.

Ma questo non vuole dire. L’Oriente in fondo non è altro che estremo Occidente. La recessione patrimoniale che ha colpito il Giappone a fine anni ’80 e che ancora trascina i suoi effetti quasi trent’anni dopo è un ottimo viatico per fare i conti con la nostra storia. E quindi osservare le vicissitudini giapponesi è insieme un monito e un’opportunità per capire quello che potrebbe attenderci.

Da questo punto di vista il QQE, che sta per quantitative e qualitative easing, al di là della tecnicalità che ormai conosciamo già lo si potrebbe rappresentare come l’estremo della politica monetaria e un’enorme scommessa: il governo giapponese, e con lui la banca centrale, che dal governo sarà pure indipendente ma che certo non soffre di sordità, sta scommettendo sull’inflazione. Il che è perfettamente logico, atteso che ha patito vent’anni di deflazione.

Tutta la straordinaria fatica che la banca centrale giapponese sta consumando per acquistare titoli pubblici di qualunque scadenza, svalutare lo yen, approfondire i rendimenti negativi impliciti, altro scopo non ha oltre a quello di portare il tasso di inflazione alla magica soglia del 2%, che prima o poi cercheremo di capire perché debba essere proprio il 2%.

L’inflazione è il sacro Graal delle politiche monetarie giapponesi, e giocoforza anche di quelle economiche e fiscali. Poter contare su un’inflazione costante del 2% significa abbattere il debito pubblico, visto che i tassi già nulli diventanno negativi. Vuol dire far aumentare il Pil nominale, e quindi migliorare la sostenibilità del debito pubblico. Vuol dire spingere i consumi, visto che la gente sarà più disposta a spendere, una volta che sarà uscita dalla trappola della deflazione che spinge a rimandare gli acquisti. vuol dire, quindi, rilanciare gli investimenti, perché le imprese saranno più incoraggiate a indebitarsi (e con loro le famiglie) per soddisfare tale domanda se i tassi saranno negativi e le prospettive di domanda migliori.

Tutto questo con un semplice numeretto magico: l’inflazione del 2%. Capite bene perché anche i nostri banchieri centrali, per tacere di quelli americani, stiano facendo del loro meglio per far salire i prezzi.

Bene, il senso di questa scommessa, che promette miracoli, porta con sé anche diversi rischi che Kuroda, da brava persona quale sicuramente è, non sottovaluta e che ha illustrato a New York lo scorso 8 ottobre parlando all’Economic club.

Già. Il pericolo fondamentalmente è uno: che la scommessa non venga vinta. Cosa succederebbe all’economia giapponese se l’inflazione rimanesse ferma?

Kuroda non vuole neanche pensarci. E anzi, in conclusione del suo intervento, sottolinea che “la banca raggiungerà il suo obiettivo della stabilità dei prezzi con il target del 2%” e che “l’economia giapponese raggiungerà un più alto tasso di crescita potenziale”.

Poi però si sveglia.

E fuori dalle fideistiche aspettative c’è un tasso di crescita potenziale che lo stesso Kuroda riconosce essere al momento dello 0,5%, a fronte del 2% di fine anni ’90. C’è una popolazione anziana, e quindi vocata naturalmente alla tesaurizzazione. C’è un costume nazionale forgiato da un ventennio di deflazione che fatica ad accettare i rischi che la vertigine del turbocapitalismo regala ai suoi adepti, pure sotto forma di un prestito. In più con un mercato del lavoro dove la disoccupazione è appena al 3,5%, ai confini di quella fisiologica.

Non credo che esista rappresentazione migliore di una società stagnante.

E tuttavia la droga monetaria del BoJ sta smuovendo le acque. Gli indicatori sono tutti in crescita, e persino l’inflazione si è risvegliata. I tassi a lunga sui bond governativi stanno allo 0,5-0,6%, quelli dei prestiti commerciali al minimo storico dello 0,8% e le aspettative dell’inflazione sono schizzate all’1,6%. E che dire del Pil? Nel primo trimestre del 2014 il prodotto è cresciuto del 6%.

Poi però si è svegliato anche lui.

La campanella è suonata quando sono entrati in vigore i nuovi aumenti di tasse sui beni di consumo. Sicché il secondo quarto il Pil è sceso del 7,1% annualizzato rispetto allo stesso trimestre dell’anno scorso. Una reazione alquanto nervosa per un paese di anziani, che però Kuroda definisce come ampiamente previsto e che comunque ha lasciato al crescita annualizzata del primmo semestre alll’1%, che non sarà granché, ma che è sempre meglio di quello 0,5% del Pil potenziale. Insomma: tutta questa fatica per mezzo punto di Pil? Se vi sembra poco è perché ignorate il tormento che provoca a banchieri ed economisti l’idea della Grande Stagnazione. Dovranno rifare tutti i modelli matematici, quantomeno.

Ma quello che preoccupa è altro: se basta un piccolo aumento di tasse per far sprofondare il Pil, cosa succederebbe se arrivasse uno scossone come nel 2008?

Kuroda, come ho già detto, neanche vuole pensarci. Si limita ad osservare che, escludendo l’aumento delle tasse, il tasso CPI anno su anno, nell’aprile scorso si aggirava intorno all1,1%, a fronte del -0,4% dell’aprile scorso. Ma soprattutto sono migliorate le aspettative, spinte anche da alcuni aumenti salariali concessi ai lavoratori e dal deprezzamento dello yen. La qualcosa fa ipotizzare che il target del 2% di inflazione verrà raggiunto entro l’anno fiscale 2015.

Il problema però è che dovrà anche essere mantenuto, e pure a lungo, dovendo fare prima o poi i conti con le rigidità strutturali di cui soffre il Giappone. Ed è qui che il gioco si fa pericoloso.

Più di quanto non lo sia già adesso.

Redde Rationem: l’anno della resa dei conti

S’inizia così, sotto auspici foschi, l’autunno del 2014 che prelude a un inverno in cui il nostro scontento minaccia di trasformarsi in pura infelicità.

L’estate trascorsa, pigra e deflazionaria come s’intravedeva già da primavera, ci consegna un mondo incerto, in bilico sul crinale di una depressione incipiente che gli artifizi delle banche centrali, Fed in testa, hanno travestito nutrendo un boom insensato dei valori mobiliari e timidi rimbalzi di alcuni mercati immobiliari, che hanno restituito alle corrispondenti popolazioni l’illusione di un rinnovato benessere che, essendo di natura puramente monetaria, è illusorio anch’esso, come la moneta di cui si alimenta.

Senonché ogni bel gioco dura poco, e quello della fantafinanza, ossia del denaro virtuale che alimenta ricchezze virtuali, è destinato a soccombere alla logica, questa si stringente, del decumulo cui è destinato tanto affastellarsi numerario di titoli e obbligazioni per i quali il redde rationem, e quindi la resa dei conti, per quanto dilazionato e anzi opportunamente allontanato, verrà prima o poi a conclamarsi, allorquando i tanti creditori degli ancor maggiori debitori inizieranno a convincersi sul serio che la loro ricchezza è scritta sull’acqua limacciosa di un debito incerto.

Tale stato dell’anima, che il mondo ha già sperimentato non più tardi di sei anni fa, si erige e si fortifica ogni qual volta leggiamo di un dato scoraggiante, è evidente, ma al tempo stesso e a differenza del passato, fra quest’anno e il prossimo ci sono alcuni appuntamenti salienti nei quali la campanella della fine ricreazione suonerà più squillante e spaventosa del solito, chiamando gli svogliati scolari che devono governare a decidere e a metterci la faccia, dopo essersi nascosti per un settennio dietro quella del governatore della Bce e degli altri banchieri centrali.

Ciò spiega perché la terza stagione di TheWalkingDebt, che inizia oggi, sarà dedicata al Redde Rationem, dopo che la prima è stata dedicata all’analisi degli squilibri, e la seconda al tentativo di riequilibrio, riuscito solo in parte, delle innumerevoli partite debitorie/creditorie che circolano per il mondo. Si tratterà di capire se la pulsione deflazionaria nella quale si sono infilate le economia dell’Occidente, riuscirà ad essere invertita dalle politiche monetarie espansive della banche centrali, divenendo così inflazionaria quel tanto che serve a trasformare finanze pubbliche ormai avviate verso l’insostenibilità, con grave nocumento per la credibilità degli stati, verso percorsi di risanamento cui certo gran parte della responsabilità è assegnata al Grande Miraggio di quest’epoca economicizzata fino allo sfinimento: la crescita.

Tutti dicono, e con buona ragione, che solo la crescita può salvare le nostre economie. Ma non specificano che ciò dipende dal fatto che abbiamo creato un’economia che, dipendendo dal debito, abbisogna di un reddito crescente per poterlo ripagare. E poiché la crescita dei debiti è ormai fuori controllo, essendo di fatto impagabili, logica vorrebbe che fosse altrettanto fuori controllo anche la crescita, ossia potenzialmente infinita. Ma è chiaro a tutti che così non è e perciò ci si accontenta della versione affievolite di tale utopia, ossia una crescita capace di rendere sostenibili i debiti, intendendosi con ciò il pedissequo soddisfacimento di questa o quella formuletta scritta dagli economisti.

Purtroppo la realtà non sempre obbedisce alla fantasia, per quanto quest’ultima ci s’intigni. E così la pigrizia della nostra società, ben disposte a indebitarsi ma poco vogliose di ripagare questi debiti, oggi ha generato l’ansia di riforme strutturali che ormai coinvolge tutto il mondo, disegnando così una nuova mitologia dove i vecchi non invecchiano, le persone non si ammalano e i giovani nascono già istruiti, visto che soldi pubblici per soddisfare queste pretese ormai non ce n’è più. A patto di fare le riforme, il sol dell’avvenire tornerà a splendere su di noi.

Aldilà del mito, tuttavia, la realtà sempre in agguato ci ricorda tre appuntamenti della stagione che comincia oggi che sarebbe poco saggio ignorare e che qui riepilogo, segnando ognuno un momento topico del nostro redde rationem, personale o sociale che sia.

Il primo, peraltro imminente, è l’avvio della supervisione Bce sulle banche europee che partirà dal primo novembre, dopo che, in ottobre, verranno svelati gli esiti dei temutissimi stress test che Francoforte ha svolto negli ultimi mesi sui pezzi grossi del credito europeo. Ad ottobre, quindi, sapremo quali e quante banche dovrebbero essere ricapitalizzate, e soprattutto da chi, visto che sul tema la confusione in cielo è assai grande.

Gli ultimi due appuntamenti riguardano gli Stati Uniti, che piaccia o no, sono i signori dell’economia contemporanea. Il primo si consumerà alla metà di marzo 2015, quando scadrà la proroga del tetto sul debito deciso dai politici americani a fine 2013, dopo che il mondo ha patito, e non poco, gli esiti dello shut down e le paure di un possibile default, per quanto tecnico, degli Usa.

Il secondo momento americano è quello di metà 2015, quando secondo gran parte degli osservatori la Fed dovrebbe iniziare a rialzare i tassi di interesse. Che ciò possa scatenare una resa dei conti dolorosa è chiaro a tutti, basta vedere cosa è successo con la prova generale di un anno fa.

Questo è il quadro che ci attende, e che naturalmente verrà arricchito dalla cronache, sempre imprevedibili. Come si comporrà lo scopriremo insieme.

Buona lettura e grazie per l’attenzione.

Il fantasma della deflazione si materializza (per ora) fra i Pigs

Dunque i nostri banchieri centrali dicono che non c’è nessun rischio deflazione in Europa, e segnatamente nella zona euro. E anzi assicurano che qualora dovessero percepire questo rischio faranno tutto ciò che è necessario per evitarlo.

Non c’è nulla che più spaventi i banchieri della temutissima sindrome giapponese.

Poi però arriva Eurostat che pubblica i dati di gennaio 2014. Viene fuori che l’inflazione annuale dell’eurozona, calcolata a gennaio 2014, è ferma allo 0,8%, stesso livello di dicembre. Ma che un anno fa, quindi a gennaio 2013, era il 2%. Più del doppio.

Peggio ancora, viene fuori che l’inflazione mensile di gennaio 2014 è stata negativa per l’1,1%.

A livello di Unione europea, la situazione cambia poco. L’inflazione annuale a gennaio 2014 è stata dello 0,9%, in calo rispetto all’1% di dicembre 2013. Mentre il dato riferito a un anno prima segnala un +2,1%. Quindi anche nell’Ue nel suo complesso, l’inflazione si è più che dimezzata. L’inflazione mensile di gennaio, è stata negativa per lo 0,9%.

Mentre mi chiedo come valuteranno questi dati i nostri banchieri, scorro l’intera nota di Eurostat e trovo altre informazioni che dicono molto di più del semplice dato aggregato.

La prima informazione è che la frammentazione dei prezzi dell’eurozona si è ulteriormente polarizzata. I paesi in crisi, a furia di disinflazionarsi, vedono materializzarsi il terribile fantasma della deflazione. Nei paesi forti, al contrario, il livello di prezzi si avvicina al livello previsto dalla Bce. Anche se rimane sottotono, almeno è positivo.

Il che ci conduce all’estremo paradosso per il quale i paesi più indebitati vedranno i loro debiti, privati e pubblici, farsi più pesanti, proprio a causa del calo dei prezzi, al contrario di quanto accade per i paesi meno indebitati, ai quali l’inflazione regala un po’ di sollievo. Come se non bastassero gli spread.

Prendiamo gli estremi: Grecia e Germania.

In Grecia l’inflazione annuale registrata a gennaio è stata negativa per l’1,4%.

In Germania, lo stesso dato riporta un’inflazione positiva per l’1,2%.

Che tale dato, per quanto parziale, esprima una tendenza, tuttavia, lo si rileva guardando ai tassi di inflazione degli altri paesi della zona. Cipro, per dire, registra un’inflazione negativa per l’1,6%, in Portogallo l’inflazione è aumentata di un risicato 0,1% , In Irlanda e Spagna dello 0,3. In Italia dello 0,6. La media Ue, come ho detto è del +0,8%.

Se andiamo a vedere i paesi “sani”, troviamo l’Olanda perfettamente in media, il Belgio all’1,1%, il Lussemburgo all’1,5% come l’Austria, e la Finlandia all’1,9%, come la Gran Bretagna. L’unica eccezione è la Slovenia (+0,9%), ma sappiamo che lì il peggio deve ancora venire.

Nel paradosso del nostro tempo, per il quale una moderata inflazione è un bene, il mercato europeo si scopre vieppiù frammentato anche relativamente a questo “beneficio”.

Ma c’è un’altra circostanza di cui è saggio tener conto. La deflazione dei Pigs, di fatto, viene importata dagli altri paesi che ne sono controparte negli scambi. Esattamente come succede quanto c’è inflazione. Quindi, se la pressione al ribasso sui prezzi dovesse continuare, neanche i paesi più forti si salveranno.

Guardiamo sempre alla Germania. L’istituto di statistica ha rilasciato il dato dell’inflazione sui prezzi dei beni importati che, sempre a gennaio 2014, ha visto l’indice decrescere del 2,3% rispetto a gennaio 2013. Si conferma così una tendenza già emersa e novemebre e dicembre 2013, quando il ribasso dell’indice, sui corrispondente mesi del 2013, era già stato del -2,9 e -2,3%.

Ovviamente di tale tendenza risentono anche i prezzi all’export tedeschi, che, sempre agennaio 2014, sono diminuiti dello 0,8% rispetto a gennaio 2013.

La disinflazione/deflazione, insomma, si autoalimenta in tutta l’area euro, anche grazie alla moneta unica che impedisce gli aggiustamenti di prezzo tramite il cambio.

Un altro elemento interessante, si vede scrutando i grafici preparati dall’Eurostat, è che dal gennaio 2010 la forbice fra l’inflazione nell’area euro e quella dell’intera Ue è andata via restringendosi. Oramai i due dati camminano sostanzialmente appaiati. Segno evidente che la tendenza deflazionaria (o disinflazionaria, come preferiscono definirla gli esperti) sta uscendo fuori dai confini dell’eurozona e sta contagiando tutta l’Europa.

Se dalla visuale parziale, perché provvisoria, di Eurostat ci spostiamo a una visione più di sistema, la sensazione che il fantasma della deflazione agiti rumorosamente le sue catene sulle nostre teste non diminuisce. Anzi.

Il documento più aggiornato che ho trovato sull’argomento è quello contenuto nelle previsioni invernali della commissione Ue pubblicate pochi giorni fa, dove l’argomento dell’inflazione occupa molto spazio.

In particolare, il rapporto ospita un box, dove si analizzano le tendenze disinflazionarie nell’eurozona che hanno iniziato a manifestarsi fin dalla fine del 2011. “L’ultimo quarto del 2013 tuttavia – sottolinea la Commissione – ha sorpreso per il ribasso dell’indice HICP, caduto allo 0,8%”.

L’Indice HICP, lo ricordo ai non appassionati, è l’indice armonizzato per i paesi europei dei prezzi al consumo. Si riferisce alla spesa monetaria per consumi finali sostenuta esclusivamente dalle famiglie. Si tratta quindi di un indicatore molto eloquente circa la reale voglia dei cittadini consumatori di spendere i propri soldi, visto che a una minore domanda di beni finali corrisponde, per la nota legge della domanda e dell’offerta, un calo dei prezzi. E poiché la deflazione di solito si verifica quando i consumatori rimandano gli acquisti perché pensano che i prezzi diminuiranno in futuro, ecco che monitorare questo indice può essere molto utile ai fini dell’analisi.

Per darvi un’idea di cosa sia successo nell’eurozona negli ultimi sette anni, basti sapere che l’indice in questione è diventato negativo nella seconda metà del 2009 e tale è rimasto per un anno intero. Eppure neanche allora si parlò tanto di deflazione quanto se ne parla adesso.

Perché?

L’indice, sempre per la cronaca, risalì dal 2010 in poi arrivando al 3% a fine 2012, quando, senza una ragione chiara, ha ricominciato a declinare. Per completare lo schema, è utile sapere che prima della crisi, alla fine del 2008, l’indice era arrivato al 4%.

La Commisione perciò si propone di analizzare se tale ribasso sia da considerare temporaneo o se nasconda una tendenza deflazionaria di fondo, che prima o poi spingerà la Banca centrale a fare “tutto ciò che è necessario”, anche se non è ancora chiaro cosa.

Nell’analisi della Commissione, parte della recente caduta dei prezzi è da imputarsi a fattori temporanei, legati all’aumento della tasse indirette e di alcuni prezzi amministrati, collegati alle misura di austerità varate in alcuni paesi in crisi. Detto in altri termini, il consolidamento fiscale ha sottratto denari dalle tasche dei cittadini facendo diminuire la domanda globale. Quindi l’indice che misura la spesa monetaria per consumi finali non poteva che diminuire.

Ma oltre a questi fenomeni transitori (chissà quanto transitori, poi, visto che la fine dell’austerità sembra assai di là da venire) ci sono anche fattori ciclici che devono essere considerati. “Fattori ciclici e strutturali – scrive la commissione – relativi alla fragile ripresa e all’andamento del costo del lavoro possono spiegare molto”.

La crescita del costo del lavoro infatti (e parliamo dell’intera eurozona) è diminuita all’1% nel terzo quarto del 2013 a fronte della crescita del 2,1% dello stesso periodo di un anno prima. La spinta deflazionaria, insomma, si alimenta col calo dei salari che, scrive la Commissione “ci si può aspettare continui nei prossimi trimestri”.

Per i PIIGS, poi, la situazione è ancora più complicata. “La disinflazione nei paesi fragili – osserva – può amplificare la sua magnitudo, infatti il declino relativo dei tassi di inflazione coincide con il sostanziale sforzo di riforme strutturali che ha posto espressamene come obiettivo le rigidità di prezzi e salari”. Ossia si è proposta di flessibilizzarli.

Di fronte a questo scenario suonano particolarmente allarmanti le conclusioni della Commissioni, che pure prova a rassicurare tutti scrivendo che “il rischio di deflazione è basso”.

Certo, se per deflazione si intende una protratta e significativa caduta dei prezzi nell’intera eurozona, il rischio si può definire basso. Ma, vedete, è tutta una questione di capirsi sulle definizioni. Perché la Commissione scrive di aspettarsi comunque “un protratto periodo di bassa inflazione nei prossimi trimestri”. E poi aggiunge che “anche in assenza di una deflazione vera e propria, un’inflazione persistentemente sotto il target Bce non sarebbe senza rischi per i paesi membri al range più basso di dispersione dell’inflazione”.

Che poi sarebbero i PIIGS, appunto, ossia quelli dove i prezzi stanno lentamente franando.

“Un protratto periodo di inlfazione molto bassa – conclude – aumenta il valore reale dei debiti, pubblici e privati, provocando un aumento dei tassi reali e rendendo il processo di aggiustamento di questi paesi più difficile e il deleveraging più sfidante”.

Ve lo dico in altre parole: anche non ci sarà la deflazione vera e propria (nell’intera area), è facile che il fantasma farà capolino nei paesi disgraziati, dove la caduta dei prezzi rischia di provocare il solito avvitamento: più austerità, più debiti, più austerità, più debiti, eccetera eccetera.

Talché la deflazione, a ben vedere, è davvero l’ultimo dei problemi.

Nel senso che gli ultimi di solito sono i primi.

Il ricatto dello spread e il modello giapponese

Con il voto del 25 febbraio l’Italia ha imboccato definitivamente il suo personale tornante della storia che più volte abbiamo preconizzato su questo blog. Poiché il futuro è denso di incognite, dovremmo ricordarci alcune cose per non perdere definitivamente la bussola.

1) La posizione patrimoniale sull’estero dell’Italia, secondo i dati diffusi da Bankitalia il 21 febbraio scorso, risultava, alla fine del terzo trimestre 2012 negativa per 351,7 miliardi, il 22,4% del Pil;

2) Il debito estero complessivo, secondo i dati di Bankitalia del settembre 2012, ammonta a oltre 1.883 miliardi, una buona parte del quale, pari a circa 695 miliardi, è debito delle amministrazioni pubbliche. Ossia la quota di debito che collochiamo all’estero per finanziare il nostro debito pubblico. Il resto è debito nei confronti di autorità monetarie, istituzioni finanziarie e investimenti diretti;

3) Il debito pubblico complessivo delle amministrazione centrali, quindi senza considerare quello degli enti locali e territoriali, al dicembre 2012 era di circa 1.881 miliardi;

4) Dai dati di Bankitalia desumiamo che il 36,94% del nostro debito pubblico viene collocato all’estero: è lì che si annidano in gran parte le turbolenze dello spread.

5) A fine 2011 (dati Bankitalia) la ricchezza finanziaria delle famiglie italiane, ossia il nostro risparmio, era di circa 3.200 miliardi, in calo del 3,4% sul 2010. Se a questa cifra sottraiamo le passività, 900 miliardi (in aumento del 2,1% sul 2010), la ricchezza finanziaria netta a livello macro arriva a circa 2.300 miliardi;

6) Si calcola che circa l’11% del debito pubblico italiano sia direttamente in mano alle famiglie. Quindi 100 e passa miliardi.

Stando così le cose, dovremmo ricordarci che ogni aumento di spread ha un’influensa diretta sul costo del debito, che si ripercuote anche sugli anni a venire. L’unica soluzione per frenare il ricatto dei mercati internazionali, giustamente preoccupati dell’andamento dei loro investimenti, è capire che abbiamo i soldi per ricomprarci almeno il nostro debito estero che incide sul debito pubblico.

Se vogliamo liberarci dal ricatto dello spread dobbiamo pagare il conto. E comprarci il diritto a decidere il nostro futuro. Chi teme che così facendo si possa andare incontro alla temibile deflazione che affligge il Giappone dovrebbe notare che la recessione italiana è in corso da anni. In deflazione, praticamente, ci siamo già. Con l’aggravante che tale circostanza non riguarda il livello generale dei prezzi, che anzi crescono più della media Ue, ma i fattori produttivi e il prodotto finale. Che è peggio.

In pratica dobbiamo adottare una soluzione alla giapponese. Il Giappone ha un rapporto debito/Pil che si avvia a superare il 240%, che rimane sostenibile perché la quasi totalità del debito è in mano ai residenti. Il Giappone ha anche una moneta sovrana e una banca centrale, che può liberamente acquistare debito pubblico. E questo è un vantaggio che noi non abbiamo. Ma ne abbiamo altri.

Abbiamo alle spalle una ricchezza patrimoniale e finanziaria fra le più alte del mondo, che quota otto volte il reddito, e un livello di indebitamento medio (circa il 70% del reddito) che è il più basso fra i paesi avanzati.

E’ il momento utilizzare questi vantaggi.

Prima che sia troppo tardi.

2013, l’onda lunga della liquidità fa trionfare gli inflazionisti

Sarà perché c’è il 13 di mezzo, ma l’anno che è arrivato si candida ad essere uno dei più fortunati per il mercato finanziario dall’inizio della Grande Crisi del 2007. Una serie di dati e alcune semplici considerazioni, inducono a credere che il 2013 sarà un anno di snodo nella grande tenzone che oppone il partito degli inflazionisti, guidato dai due big come Stati Uniti e Giappone, a quello dei deflazionisti, dove ormai (e chissà per quanto, visto che a settembre si vota) è rimasta solo la Germania con il suo piccolo portato di Nord-Europa. Mettiamoci pure che i mercati mordono il freno ormai da sei anni. Sono affamati e, per loro fortuna, la liquidità non è mai stata così abbondante e così a buon mercato.

L’ultima ciliegina sulla torta è arrivata pochi giorni fa, con la decisione di alleggerire le regole di Basilea per le banche. Le borse hanno reagito con un plauso (ossia rialzo) arrivando a battere record storici, come quello turco, che proprio lunedì 7 gennaio ha battuto il suo massimo di sempre, mentre pochi giorni fa la borsa americana rivedeva il livello del dicembre 2007. Si capisce perché in un recente report Goldman Sachs dica che il peggio è passato descrivendo il 2013 come un anno di transizione verso una nuova Europa più integrata.

Fa riflettere un altro dato. Nel 2012 le 88 banche centrali monitorate dal sito Central Bank hanno tagliato il costo del denato 127 volte a fronte di 31 operazioni di rialzo dei tassi. Il leit motiv è sempre lo stesso: la crisi contribuisce a tenere l’inflazione bassa, per cui non c’è da preoccuparsi del costo del denaro. Quello che la Fed ripete ormai da anni, e che il Giappone, che sta preparando un piano da cinque trilioni di yen da iniettare sul mercato, pratica da oltre un ventennio con risultati da classica trappola della liquidità. Sempre lunedì 7, la banca centrale rumena, che aveva abbassato il tasso di 75 punti nel 2012, ha deciso di tenerli fermi al 5,25%, con la premessa che garantirà adeguata liquidità alle banche.

Questa settimana capiremo meglio se la tendenza delle banche centrali a rilassare ancora di più l’accesso al credito sarà confermata. Se, vale a dire, l’onda lunga della liquidità che ha iniziato a montare già all’indomani della crisi si infrangerà sul 2013 provocando un innalzamento generale dei corsi, azionari, ma anche immobiliari e delle commodity.

Il 10 gennaio, infatti, sono attese le decisioni sui tassi da parte della Banca centrale europea e della banca centrale inglese. La prima aveva già fatto filtrare nei mesi scorsi (anche questo fatto senza precedenti) che molti componenti del board avevano chiesto di portare i tassi allo 0,5% dallo 0,75 attuale. Ma sarà anche interessante vedere cosa faranno la banca centrale thailandese (tassi scesi da 3% al 2,75 in un anno) e quella polacca (dal 4,75 al 4,25) il 9 gennaio, o quella indonesiana (dal 6 al 5,75%) il 10, o quella kenyota (dal 18% all’11 sempre in un anno) e persino quella del Mozambico (dal 15 al 9,5%). Per non parlare di quella della Corea del Sud, che in un anno ha tagliato i tassi dal 3,25 al 2,75, e dovrà decidere cosa fare l’11 prossimo. Osservare il comportamento delle diverse banche centrali, insomma, fornirà indicazioni significative sulle aspettative di liquidità per i prossimi 12-24 mesi.

Un calo generalizzato del costo del denaro, unito all’allentamento dei collaterali, implica con ragionevole certezza un aumento generalizzato dei prezzi non appena si riaccenda il motore della crescita. Spingere la crescita con l’allentamento monetario porta con sé la fastidiosa controindicazione che la crescita ristagna non appena si toglie la benzina del credito/debito facile (come insegna il caso giapponese). Ma nessuno ha intenzione di chiudere i rubinetti.

Il motivo è presto detto: il partito degli inflazionisti si avvia ormai ad avere la maggioranza assoluta, per non dire l’unanimità, potendo contare anche sul sostegno di grandi masse di popolazioni stanche di stringere la cinghia. Quando i debiti crescono a dismisura, l’unico modo per (non) pagarli è fare aumentare l’inflazione. Il prezzo lo pagheranno i titolari di redditi fissi e di rendite. E i grandi creditori.

Ma, come insegna la storia, se ne accorgeranno quando sarà troppo tardi.