Etichettato: eurostat

Le merci che viaggiano lungo le reti dell’Eurasia

Studiare gli scambi fra due paesi serve a conoscerli. Sapere cosa acquisti dagli altri una popolazione è il modo più semplice per esplorarne i desideri e le necessità. Un modo discreto per scrutarne l’animo e la pancia utilizzando il mascheramento della contabilità. Sapere cosa commerciano due paesi serve anche a capire quanto siano necessari l’uno all’altro, e quindi implicitamente individuarne le debolezze. Aiuta a immaginare politiche che possano limitare o aumentare tale dipendenza e non a caso le statistiche sugli scambi appassionano i grandi strateghi, molti dei quali temono il commercio perché scopre le loro fragilità. D’altronde la storia si potrebbe raccontare come il costante oscillare di una popolazione fra la tentazione ingenua dell’autarchia, spacciata come libertà dall’altro, e la seduzione sottile della teoria del libero scambio, che trova proprio nell’altro lo strumento del proprio perfezionamento. Dall’economia curtense all’economia aperta. Dal protezionismo alla globalizzazione. L’epopea del pensiero economico è un discorso dello spirito sul modo in cui una popolazione gestisce i propri bisogni e quindi il rapporto con gli altri. Se in maniera antagonista – le varie primazie che affliggono la nostra attualità – o in maniera collaborativa.

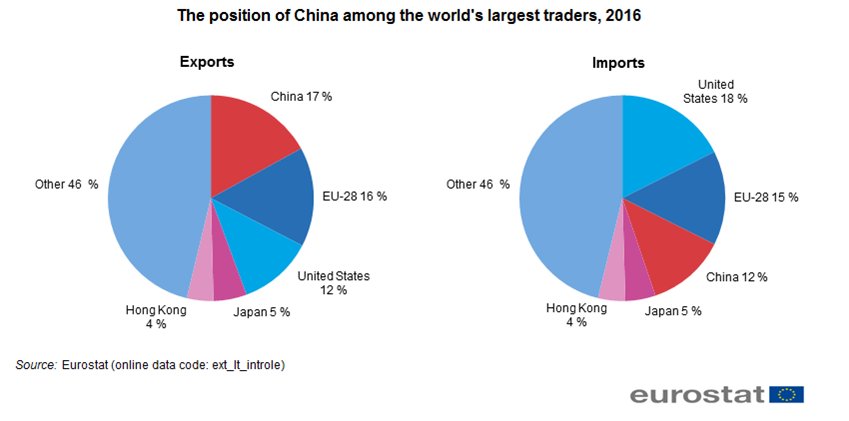

Ciò detto, ha molto senso osservare cosa scambino fra loro i paesi che compongono l’Eurasia, ricordano da subito alcuni dati pubblicati da Eurostat.

Guardando insieme queste torte si ha la rappresentazione plastica del peso specifico del continente euroasiatico nel commercio internazionale. Ma questo non ci dice ancora abbastanza. Sapere che il 20% delle importazioni nell’Ue arrivano dalla Cina è notizia suggestiva ma ancora poco informativa. Bisogna andare oltre il dato macro e esplorare il micro. E soprattutto allargare lo sguardo anche all’Unione economica euroasiatica di Putin (EAEU) che a fine 2016 aveva totalizzato 130 milioni di tonnellate di scambi con la Cina e che al suo interno raccoglie molti paesi centroasiatici.

Il dato dei commerci fra EAEU e Cina, che di recente hanno anche siglato un accordo per favorire ulteriormente gli scambi, deriva in gran parte dall’incremento delle esportazioni dell’Unione euroasiatica, cresciuta del 75% negli ultimi anni fino alla cifra di 117 milioni di tonnellate. L’import dalla Cina è molto minore, circa 15 milioni. Ma ciò che bisogna osservare è che l’export è dominato dai beni energetici, si parla del 65%, con ciò individuandosi la prima linea di influenza della quale la Cina deve tenere conto e che la spinge a instaurare legami sempre più stretti con i paesi dell’ex Unione sovietica. La quota di beni energetici sul totale di questo interscambio è raddoppiata negli ultimi dieci anni, che hanno segnato l’esplosione della voracità energetica cinese.

Nel 2018 la Russia ha esportato 47,6 milioni di tonnellate di petrolio in Cina, il Kazakistan 3,2 milioni. Sempre la Russia le ha venduto 16 milioni di tonnellate di carbone. Un altro 15% dell’export dell’Unione euroasiatica verso la Cina è rappresentato dal legname venduto dalla Russia (20 milioni di tonnellate), mentre la quota di minerali e prodotti chimici è diminuita al 10,6% del totale dal 20 di pochi anni fa. Probabilmente ciò dipende dal calo di esportazioni di ferro dalla Russia e dal Kazakistan, generato dal crollo del prezzi. Interessante osservare che un altro 4.5% di export è fatto da fertilizzanti minerali che arrivano in Cina sempre dalla Russia e poi dalla Bielorussia. Nell’altro verso, ossia dalla Cina all’EAEU, troviamo per il 25-30% macchinari ed equipaggiamenti, per il 15% metalli e prodotti di metallo, per il 10% prodotti chimici, materiali di costruzione e prodotti dell’agricoltura. Un altro 6-8% sono minerali e prodotti chimici. In sostanza la Cina acquisisce per lo più beni primari e rivende in gran parte prodotti finiti o semilavorati.

L’analisi si dettaglia ancor di più se andiamo a vedere gli scambi fra la Cina e i singoli paesi che compongono l’Unione di Putin. La Russia primeggia, come si può immaginare, con flussi totali che pesano il 75% dell’import totale di commodity dei cinesi dalla regione. Al secondo posto c’è il Kazakistan, che ha visto decrescere il suo flusso di export verso Pechino dal 20-25% a meno del 10%. La Bielorussia pesa il 2%, il Kyrgyzistan circa il 5%, l’Armenia circa l’1%. Questi numeri di consentono di capire che quando parliamo di interscambio fra Cina e Unione parliamo in sostanza di Cina e Russia. La sostanza svela il travestimento della forma.

Un’altra informazione che aiuta a comprendere l’evoluzione della logistica è che la strutture dell’export di merci dalla Russia alla Cina è dominata dalle commodity. Si tratta in gran parte di merci che non posso essere spedite tramite container, si pensi al petrolio, che infatti pesano circa il 2-2,5%. Un dato comunque in crescita rispetto al passato che corrisponde al miglioramento della rete infrastrutturale fra le due aree. L’import della Russia dalla Cina, consiste in gran parte di equipaggiamenti, metalli, prodotti chimici e agricoli e fra il 2007 e il 2016 il flusso dei container destinati dalla Cina alla Russia è aumentata dal 45-50 al 55-60%, con un aumento del volume fisico degli scambi da 4,5 a 7 milioni di tonnellate.

Lo schema russo-cinese si replica anche nel caso del Kazakistan, che in gran parte esporta petrolio e gas verso la Cina, prodotti che valgono circa la metà del totale dei flussi, e materie prime minerali e chimiche che pesano un altro 25-40%, superando il 50% in alcuni anni. Un terzo gruppo, che pesa fra il 5 e il 10% sono prodotti di metallo, come rame e acciaio. Le importazioni dalla Cina, per converso sono basse, circa 2-3 tonnellate l’anno e consistono in gran parte di equipaggiamenti, prodotti di metallo e materiali chimici e per le costruzioni. Molto più vario, anche se quantitativamente poco significativo, è lo scambio fra Cina e Bielorussia. Quest’ultima esporta in Cina per lo più fertilizzanti, che pesano fra l’80 e il 90% dell’export, originando in cambio importazioni per circa mezza tonnellata l’anno per lo più di macchinari e equipaggiamenti (35%) e prodotti di metallo (15-20%). Gli scambi con l’Armenia sono ridotti al minimo, circa 100 mila tonnellate, con le esportazioni dall’Armenia dominata da materie prime, per lo più rame, in cambio di macchinari e materiali di costruzione. Anche il Kyrgyzstan ha un interscambio modesto con al Cina e si replica per grandi linee lo stesso schema: carburante (carbone) e tessuti e pelle rappresentano l’80% delle esportazioni verso la Cina e prodotti agricoli e materie prime, vestiti, scarpe e tessuti, macchinari e attrezzature e metalli e prodotti in metallo l’import.

Queste informazioni ci consentono già di trarre alcune conclusioni. La Cina dipende strategicamente dall’Unione di Putin assai più di quanto quest’ultima dipenda dalla Cina. Lo dimostra il volume dell’interscambio, fortemente sbilanciato dal lato dell’export verso la Cina e dominato dalle risorse energetiche. Dal canto loro i paesi dell’Unione hanno trovato nella Cina un ottimo acquirente delle loro commodity che in qualche modo ha stabilizzato le loro economie. Quindi esiste una chiara interdipendenza funzionale. Da un punto di vista strettamente quantitativo, invece, le esportazioni cinesi hanno un peso specifico assai più rilevanti per l’Ue, come abbiamo visto nei grafici sopra, che per l’Unione Euroasiatica. A sua volta l’Ue ha una notevole dipendenza energetica dall’Unione di Putin, che vende molto anche da noi, e dal Medio Oriente. Quindi le risorse energetiche di parte dell’Eurasia alimentano sostanzialmente l’interscambio di merci fra la Cina e l’Ue, dove peraltro si concentra gran parte della popolazione del continente.

La Cina per, per Unione putiniana, è innanzitutto una fornitrice di macchinari ed equipaggiamenti, quindi scambia materie prime per prodotti finiti. E questa asimmetria condiziona la logistica perché le merci che viaggiano verso la Cina difficilmente possono essere trasportate tramite container. Questo contribuisce a spiegare la predominanza del mare sulle altre vie di collegamento. Ma non ci dice tutto.

(2/segue)

Puntata precedente La rete terrestre dell’Eurasia

Puntata successiva Il motore degli scambi dell’Eurasia: il commercio fra Ue e Cina

I consigli del Maître: L’import tedesco e i bamboccioni UK

Anche questa settimana siamo andati in radio a parlare con gli amici di SpazioEconomia. Ecco cosa gli abbiamo raccontato.

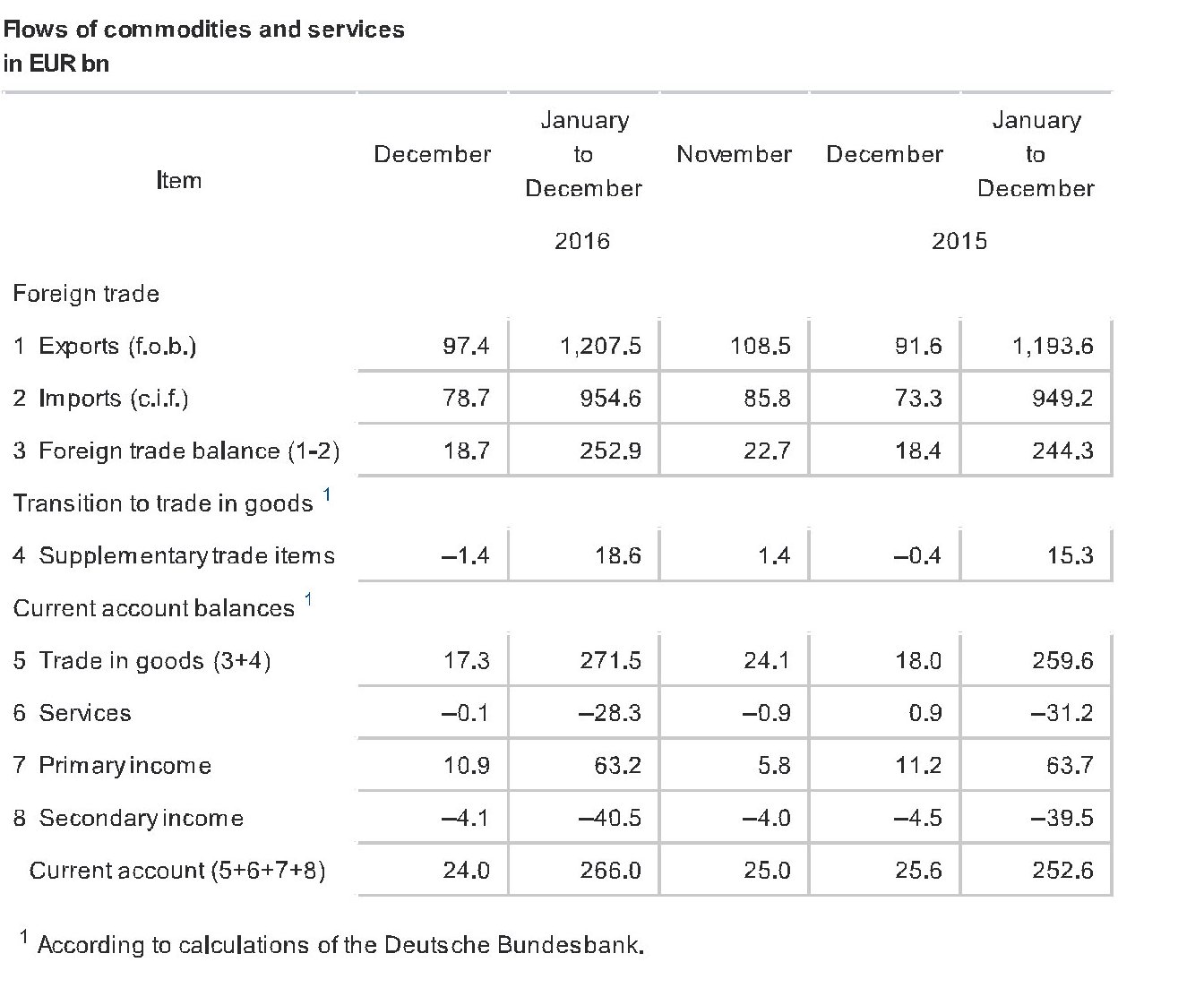

Le importazioni tedesche. L’istituto di statistica tedesco ha rilasciato gli ultimi dati del commercio della Germania, evidenziando il record storico dell’attivo commerciale del paese, arrivato a oltre 250 miliardi di dollari nel 2016. Tutti i giornali hanno osservato che mai la Germania aveva avuto un attivo così elevato. Ma questa suggestione ne nasconde un’altra che invece è bene conoscere per farsi un’idea più precisa del perché la buona salute del commercio tedesco riguardi tutti noi. Il fatto è semplice e si può osservare non guardando solo il saldo ma tutti i flussi commerciali della Germania.

Accanto ai 1.207 miliardi di merci vendute all’estero dalla Germania, ci sono 954 miliardi di merci estere comprate dalla Germania. Ciò significa che molti paesi hanno goduto degli effetti positivi della domanda tedesca sulla loro economia. Per la cronaca è interessante ricordare che l’Italia, che pure ha un deficit bilaterale nei confronti della Germania, nel 2015 vi ha esportato merci per oltre 51 miliardi. Quindi i tanti che lamentano gli eccessi commerciali della Germania, e in cuor loro si augurano che finiscano, dovrebbero ricordare che ciò rischia di far pagare un conto assai salato anche a noi. Ci piaccia o no.

I love shopping, on line. Economia digitale non vuol dire solo reti, terminali e dati. Significa anche comprendere il mutamento di consuetudini secolari e l’evolversi della tecnologia che sta delineando la nuova globalizzazione digitale del XXI secolo. Una di queste pratiche è sicuramente quella degli acquisti on line, che potremmo considerare come l’evoluzione digitale dei vecchi acquisti analogici per corrispondenza. I più grandicelli ricorderanno il vecchio catalogo Postal market, o i vecchi club del libro, che peraltro ancora ci sono. Una recente ricerca di Eurostat ha calcolato che l’84% dei residenti nell’UE di età compresa fra i 16 e i 74 anni ha usato internet nel 2016 e due terzi, pari al 66% ha effettuato ordini on line di beni o servizi. Nel 2007 questi utenti non superavano il 50%.

Noi italiani siamo un po’ fanalino di coda, con poco più del 40%, ma siamo cresciuti dal 2012, quando si era sotto il 30. Rimane il fatto che comprare on line non significa solo fare ordini per corrispondenza con un click. Significa pure che invece del vecchio Postal market ora andiamo, ad esempio, su Amazon, che, oltre a venderci prodotti di qualunque genere, produce film, possiede giornali e ha pure una sua moneta per le transazioni interne. Roba che Postal market neanche si immaginava. E questo è il vero punto saliente dell’economia digitale.

Energia col vento in poppa. L’Agenzia internazionale dell’energia, l’IEA, ha diffuso uno studio secondo il quale la crescita delle energie rinnovabili sarà molto più rapida di quanto stimato fino ad oggi, arrivando a ipotizzare che per i prossimi cinque anni verranno installate 60 turbine alimentate a vento al giorno in diversi paesi del mondo. Parliamo di circa 110 mila impianti, quindi. Globalmente la crescita di energia da fonti rinnovabili dovrebbe crescere del 13% da qui al 2021 per lo più in seguito alle politiche che l’Agenzia si aspetta vengano attivate negli Usa, in Cina, India e Messico. Nello stesso periodo ci si attende che i costi per i pannelli solari diminuiscano di un 15%. Anche qui perciò, come abbiamo visto a proposito della diffusione delle auto elettriche la settimana scorsa, a far la differenza nella produzione e nella diffusione di queste fonti rinnovabili sarà il costo-opportunità.

Interessante ricordare che il grande sviluppo dell’energia solare ed eolica ha consentito che oggi le rinnovabili rappresentino più della metà della nuova capacità energetica nel mondo, raggiungendo nel 2015 il record dei 153 gigawatt, il 15% in più rispetto all’anno precedente. Sempre nel 2015 sono stati installati quasi mezzo milione di pannelli solari al giorno. In Cina, che pesa circa il 40% dell’aumento globale delle fonti rinnovabili globali, nel corso del 2015 sono state installate due turbine a vento ogni ora per tutto l’anno.

Bamboccioni britannici. Di solito sono gli italiani a passare per bamboccioni sempre legati al cordone ombelicale di mammà. Ma la realtà è sempre un filo più intricata di quanto non possa raccontare un titolo di giornale e dovremmo abituarci a guardare in profondità per capire bene le correnti del presente. Uno stimolo in tal senso ce lo offre un recente studio diffuso dall’Ons, istituto di statistica britannico, che mostra come la quota di giovani adulti, quindi da 20 ai 34 anni, che vive con i genitori in UK ormai sfiori il 25%. In sostanza, uno su quattro sta a casa con i suoi. Poco male, viene da dire, se non fosse che nel 1996 erano uno su cinque. In sostanza in un ventennio i 2,7 milioni di bamboccioni britannici sono diventati 3,3 milioni.

Cosa è successo nel frattempo? Notate che il livello del 1996 era all’incirca lo stesso del 2008. L’evoluzione avviene da quel momento in poi e conosce il suo picco dal 2010-11. Curiosamente in quegli anni è cominciata la crescita del mercato immobiliare e tale sviluppo si è associato a un altro: il numero dei giovani proprietari di casa (25-29 anni) è passato dal 55% del 1996 al 30% del 2015, mentre quello di 30-34 è diminuito dal 68% al 46%. Che fine hanno fatto questi giovani? Chi poteva permetterselo è andato in affitto, la quota di giovani in affitto infatti è notevolmente cresciuta dal 2008. Gli altri sono tornati a casa di mammà. Non credo avessero tutta questa nostalgia.

La guerra (persa) dell’Europa contro la povertà

Sembra una buona notizia, ma a ben vedere non lo è: Eurostat ha rilasciato le sue ultime rilevazioni sulla quota di europei a rischio di povertà ed esclusione sociale, sottolineando la circostanza che finalmente siamo tornati al livello pre crisi. Sembra una buona notizia ma non lo è per la semplice circostanza che questo livello quota oggi – e quotava allora – il 23,7% della popolazione, dopo aver raggiunto quasi il 25% fra il 2009 e il 2012.

“la riduzione del numero delle persone a rischio povertà o esclusione sociale è uno degli obiettivi chiave della strategia Europa 2020”, ricorda Eurostat. Ma i risultati per il momento non sono incoraggiati. La curva praticamente piatta che fotografa questa situazione ne è la rappresentazione migliore. L’Europa, malgrado sia una terra ricca, e esporti grandi quantità di ricchezza, non riesce nel suo insieme a offrire una speranza di miglioramento nelle condizioni di vita dei suoi abitanti.

Se dal dato aggregato si va nelle singole economie, il presunto miglioramento finisce col trasformarsi in sostanziale peggioramento per molti paesi, fra i quali il nostro. L’Italia infatti è passata dal 25,5% della popolazione a rischio al 28,6, e ancora peggio è andata ai paesi all’epicentro della crisi, come la Grecia, dal 28,1 al 35,7%, la Spagna, dal 23,8 al 28,6%, a Cipro, dal 23,3 al 28,9 e al Portogallo, dal 26 al 26,6%. Vi parrà strano, ma la situazione è persino peggiorata nel Lussemburgo, dal 15,5 al 18,5%, che però rimane abbondantemente sotto la media. La Germania ha visto un lievissimo miglioramento, dal 20,1 al 20%, mentre sono peggiorati anche Belgio e Olanda, dal 20,8 al 21,1% e dal 14,9 al 16,8%.

I miglioramenti registrati si sono concentrati in un piccolo gruppo di paesi. La Francia, che ha visto la percentuale scendere dal 18,5 al 17,7%, l’Austria, dal 20,6 al 18,3%, la Finlandia, dal 17,4 al 16,8%,. Il risultato migliore si è visto in Polonia, dove si è ridotta dal 30,5 al 23,4, in Romania, dal 44,2 al 37,3, in Lettonia, dal 34,2 al 30,9 e in Bulgaria, dal 44,8 al 41,3%.

Tre di questi paesi sono fuori dall’euro, ma forse è solo un caso.

Si prepara la prossima socializzazione delle perdite

Ciò che la crisi ormai più che settennale ha mostrato con chiarezza è l’inconsistenza della finzione teorica che vuole stato e mercato entità separate e quasi antagoniste. Le grandi protagoniste del post-crisi sono state, e non a caso, le banche centrali, ossia le entità che incarnano compiutamente il connubio stato/mercato che nei fatti decide le sorti dell’economia. E infatti ancora oggi, mentre la paura di un nuovo crash viene ogni giorno alimentata dalle cronache di borsa, tutti gli sguardi tornano a volgersi verso la Fed e la Bce, alle quali si chiede di trovare soluzioni a un avvitamento che essere stesse hanno contribuito a provocare.

Mentre tutto ciò accade, le cronache riportano del grande aumento di debito pubblico registrato in pressoché tutte le contabilità nazionali, in conseguenza dei guasti del 2008, mentre sorvolano ancora pudiche su ciò che potrebbe accadere ai bilanci nazionali da oggi in poi, visto che nel tentativo di rassicurare la bestia costantemente affamata e impaurita dei mercati gli stati hanno finito col farsi carico di gran parte dei rischi che gli stessi mercati hanno lasciato crescere in questi anni tormentati sotto l’occhio benigno delle banche centrali.

Il problema insomma non è solo quanto hanno dovuto spendere gli stati per socializzare le perdite del sistema finanziario privato – pure se questi debiti hanno reso estremamente difficile gestire il proprio spazio fiscale – ma quanto potrebbe costare a noi tutti un altro armageddon in stile 2008, visto che nel frattempo sempre gli stati si sono incaricati di accendere pesantissime garanzie, implicite ed esplicite, sulle contabilità degli intermediari finanziari. Con un’aggravante: nessuno sa se il costo di queste garanzie potremo davvero permettercelo, nel caso vengano richieste.

Il caso degli Usa, in tal senso, è icastico. Secondo l’ultima rilevazione del Bailout barometer della Fed di Richmond, infatti, il livello di garanzie pubbliche, implicite o esplicite, sul sistema finanziario americano ha ormai raggiunto la quota di quasi il 61% del totale nel 2014, in crescita esagerata dal comunque già notevole 43-45% del 1999. Ciò significa in pratica che quasi due terzi dei debiti privati del sistema finanziario Usa sono in qualche modo garantite dal governo, con tutte le conseguenze che ciò provoca sulla propensione al rischi di questi intermediari e sulla probabilità di bai out prossimi venturi, come la stessa Fed rileva.

Peraltro, non parliamo di bruscolini. Una tabella calcola in oltre 26 trilioni di dollari il valore di queste garanzie, pari al 60,7% dei 43 trilioni totali di debiti che il sistema finanziario americano ha cumulato a fine 2014. “Quando i creditori si aspettano di essere protetti dalle perdite – scrivono gli autori – tendono a sovrainvestire sulle attività più rischiose, rendendo le crisi finanziarie e i bail out come quelli avvenuti fra il 2007 e il 2008 più probabili”. Quindi “ridurre il safety net finanziario è essenziale per ripristinare la market discipline e raggiungere una maggiore stabilità finanziaria”. Anche qui si consuma l’ennesimo paradosso del nostro tempo confuso. Da una parte di dice che bisogna ridurre i rischi, dall’altro il governo li protegge con la sua garanzia. A conti fatti, il governo americano ha concesso garanzie esplicite per oltre 15 trilioni di euro al sistema finanziario, ossia quasi quanto il suo prodotto interno, e altri 11 trilioni sono implicite. Con un governo così attivo alle spalle è assai facile privatizzare i guadagni. Delle perdite eventuali si occuperà la band bank di Washington.

Se dagli Usa ci spostiamo in Europa, la musica cambia poco, almeno in linea di principio. Un anno fa Eurostat ha rilasciato la sua prima ricognizione sulle cosiddette “contingen liabilities”, ossia le garanzie dei governi collegate a partnership pubblico/privato registrate fuori dai bilanci statali e i debiti delle entità controllate dal governo (public corporation). Questi debiti vengono chiamati “contingent” perché sono debiti potenziali e non attuali. E tuttavia la ricognizione è utile perché permette di osservare a quali livello tali debiti potenziali sono cresciuti in Europa proprio negli anni in cui l’Europa sviluppava le sue politiche di austerità. Nella tabella che riepiloga la situazione dei singoli stati europei si può osservare che le garanzie del governo vanno dal 35% del Pil dell’Austria, passando per il 18,22 della Germania, poco sotto il 18,44% della Spagna, fino al quasi zero della Slovacchia. Ma accanto a queste perdite potenziali ce ne stanno altre. Mentre appaiono poco rilevanti quella collegate a partnership pubblico/privato, che impegnano poche risorse, di ben altro tenore appaiono le liabilities collegate alle entità controllate dal governo.

Qui primeggiano la Germania e l’Olanda. La prima ha debiti potenziali per oltre il 126% del Pil, relativi in gran parte ai depositi delle banche controllate dallo stato, così come anche il 107% di debiti potenziali dell’Olanda. Si osserva perciò il paradosso per il quale i paesi fra i più virtuosi dell’eurozona sono quelli maggiormente esposti sul versante bancario, proprio in virtù de rapporto incestuoso fra banca e stato, dimostrazione evidente di come la teoria nulla abbia a che vedere con la pratica quotidiana.

Di fronte a questa situazione ci si può solo augurare che tali perdite potenziali non divengano reali. Perché sennò – e lo abbiamo già visto dal 2008 in poi – il costo di queste perdite dovrà essere necessariamente socializzato. Indovinate chi verrà chiamato a pagarlo.

Scompaiono gli investimenti pubblici e i risparmi europei emigrano

Succede, nella ricca eurozona, che la crescita dei risparmi superi quella degli investimenti non finanziari, quindi di imprese e famiglie. E succede in un momento in cui viene riconosciuta anche dai più ottimisti la persistente debolezza degli investimenti per diversi motivi.

E tuttavia questi risparmi devono trovare un impiego. Sicché, non trovandolo laddove si originano, finiscono all’estero. La crescita dei prestiti netti esteri dell’eurozona, infatti, continua imperterrita da diversi anni, e ormai è in pieno boom.

Per capire come mai alla crescita del risparmio europeo non corrisponda un incremento degli investimenti interni, ma di quelli esteri, può essere utile l’analisi dei saldi settoriali, che la Bce di recente ha rilasciato.

Qui si può osservare un grafico che racconta tutta la storia. L’evidenza più visibile, che la stessa Bce rileva, è la sostanziale scomparsa degli investimenti pubblici nell’area, che anzi sono diventati negativi. Ciò comporta che i circa 500 miliardi di risparmi netti dell’eurozona (dati riferiti al terzo quarto 2015) si distribuiscono per metà in investimenti del settore privato non finanziario, e per il resto in prestiti esteri.

L’evoluzione è chiaramente osservabile a partire dal 2012, quando gli investimenti pubblici, per quanto già residuali, esprimevano ancora una valutazione positiva. In particolare, negli anni più duri della crisi, quindi fra il 2008 e il 2010, gli investimenti pubblici erano ancora nell’ordine dei 50-80 miliardi, mentre si riducevano drasticamente quelli esteri. Tale tendenza si è invertita fra il 2010 e il 2012, quando alla crescita degli investimenti esteri ha corrisposto la graduale scomparsa di quelli pubblici che si sono azzerati già nel 2013.

I governi, in sostanza, hanno smesso di impiegare i risparmi degli europei per i propri investimenti, con la conseguenza che questo risparmio ha trovato altrove i suoi utilizzi, e segnatamente nell’esportazione di capitale all’estero. D’altronde gli osservatori sono concordi nel dire che la voglia di investire nell’area da parte dei residenti è rimasta debole, anche se emergono alcuni segnali di miglioramento. In particolare la Bce osserva che nel trimestre considerato gli investimenti netti sono cresciuti del 2,4% rispetto allo stesso trimestre del 2014.

A tal proposito è utile leggere ciò che scrive la Bundesbank nel suo ultimo bollettino mensile. La Banca centrale tedesca osserva che la ripresa degli investimenti nell’area sta procedendo solo gradualmente, evidenziando ancora un pesante gap rispetto al livello pre crisi che raggiunge il 70% in Grecia e Cipro, mentre si attesta intorno al 30% in Italia, Spagna e Portogallo e del 10% circa il Francia. Solo tre paesi, fra i quali non poteva mancare la Germania, hanno raggiunto il livello pre crisi.

Gli economisti della Buba osservano che il rebound europeo è iniziato dal 2013, pur dovendo fare i conti con il pesante indebitamento privato che ha finito col deprimere gli investimenti, visto che le risorse potenzialmente a loro destinati sono state utilizzate per far diminuire il livello di debiti che famiglie e imprese avevano raggiunto. I dati Bce confermano questa dinamica. Nel quarto trimestre 2015, in particolare, i debiti delle imprese erano arrivati al 132,6% del Pil dell’area, in leggero aumento rispetto allo stesso trimestre del 2014, quando erano al 130,9%, mentre quelli delle famiglie sono leggermente diminuiti dal 61,8% al 61%.

La Buba osserva che il grosso del crollo degli investimenti si è registrata nel settore delle costruzioni, in particolare delle abitazioni, che fra il 2007 e il 2014 ha registrato un crollo del 90% in Grecia, del 70% in Irlanda e del 50% in Spagna, e che ancora non mostra inversioni di trend. E conclude ricordando che gli investimenti sono “una chiave determinante per l’output potenziale aggregato”. Insomma: sono necessari.

E tuttavia, se il deficit di investimenti è guidato, oltre che dalle aspettative fredde dei privati, dalla scomparsa della componente pubblica, sembra difficile che i governi possa invertire la tendenza, per la semplice circostanza che hanno poco spazio fiscale. Tanto più se si osserva che il gap più profondo di investimenti si registra proprio nei paesi dove i governi hanno meno capienza finanziaria, perché già gravati da un alto deficit o da un alto debito pubblico.

Se torniamo ad osservare l’analisi dei settori, notiamo che il settore del governo è ancora prenditore netto del sistema per 221 miliardi, quindi esprime un deficit a livello aggregato, in calo però rispetto ai 360 miliardi del 2012. La differenza corrisponde a un minor utilizzo di risorse pubbliche nel periodo considerato di quasi 140 miliardi, ed è ragionevole ipotizzare spieghi una parte consistente del calo di investimenti pubblici osservato (il resto sarà minore spesa corrente). Tale effetto è visibile nel contributo ormai residuale, quando non direttamente negativo, della spesa del governo nella formazione del capitale fisso.

Una situazione che è improbabile si modifichi in futuro, stante anche la lentezza con la quale procede il piano di investimenti pubblici promosso dalla Commissione europea diversi mesi fa. Quindi se ne deduce che il livello di investimenti aggregato continuerà a crescere solo debolmente. A meno che, certo, la Bce, che continua a invocare in buona compagnia le solite riforme strutturali, non faccia il miracolo.

E’ interessante anche chiedersi a chi l’eurozona presti i soldi, visto che ne ha così tanti, specie in un momento di cui i timori per l’andamento delle economie emergenti sembra sconsigliare avventure fuori porta.

Una prima risposta ce la fornisce Eurostat. che di recente ha rilasciato una release sugli investimenti diretti dell’Ue. Qui trovo il dato aggregato aggiornato alla fine del 2014 del totale, che risulta in crescita del 7,6% rispetto a fine 2013 arrivando ormai a quotare 5.749 miliardi di euro, a fronte di investimenti diretti del mondo in Ue per 4.583 miliardi, in crescita anch’essi del 9,6%. Più di un terzo di questi investimenti sono allocati negli Usa (1.985 mld pari al 35%), segue la Svizzera, con l’11% a quota 632 miliardi, e poi il Brasile, con 344 miliardi, il 6%. La Cina pesa circa il 3%, cui si aggiunge un altro 2% se si considera anche Hong Kong: in totale circa 250 miliardi. Meno della metà di quanto è stato investito in Svizzera.

Questa rilevazione, pur non tenendo conto degli investimenti di portafoglio e ricordando che è riferita all’interna Unione, ci dice due cose. La prima è che l’Ue ha le risorse per fare quello che potrebbe fare se solo lo volesse fare. Se l’economia va lentamente non è perché ci manchino i soldi. E poi un’altra cosa: gli europei sanno benissimo come investire i loro soldi e non amano granché le avventure.

Sarà per questo che hanno smesso di investire in casa.

Le bugie dei Grandi Numeri: più Pil(u) per tutti

Dovremmo infine porci, arrivati a questo punto del nostro discorso, una semplice domanda: di cosa parliamo quando parliamo di economia?

Non so a voi, ma la prima cosa che viene in mente a me sono le statistiche, les Grands Nombres, come ebbe a chiamarle Alain Desrosières in un celebre libro di una ventina di anni fa. E poi i grafici, le tabelle e gli indicatori, che su questi grandi numeri sono costruiti, e infine le teorie e i teoremi, che da essi vengono dedotti, in omaggio al più vieto metodo scientifico, al fine neanche celato di avere – retoricamente – ragione con la scusa di cercare una qualche verità almeno pratica, se non teorica.

Ecco, quando sento parlare di economia, oppure leggo di economia, l’unica cosa che mi viene in mente è che anche il più raffinato ragionamenti si basa sui numeri.

Le statistiche.

Perciò, mi rispondo, quando parliamo di economia non facciamo altro che combinare logicamente dati statistici, magari filtrandoli con un’idea/teoria, al fine – retorico – di persuadere qualcuno di qualcosa.

Detto in soldoni: quando parliamo di economia, facciamo politica.

Mi chiedo quanti ne siano consapevoli e quanti invece, sedotti o intimoriti dall’armamentario economicistico, commettano l’errore di considerarlo credibile. Ossia degno di credito.

L’essere credibile, non a caso, è alla base dell’economia, così come della finanza, che è una sua applicazione. Non dico tanto che tale credibilità impensierisca gli addetti ai lavori, che con l’economia ci campano e buon per loro. Dico che riguarda voi, noi, tutti quelli che l’economia la subiscono come una maledizione biblica.

Mi spiego meglio: il ragionamento economico, come ogni altro ragionamento, partendo da certe premesse può condurre a conclusioni assolutamene vere – nel senso che la logica dà a questo termine – ma assolutamente non reali. Basta ricordare il brillante equilibrio generale walrasiano per comprenderlo.

Con l’aggravante che il ragionamento economico ha un altro handicap: i dati di cui si serve per tessere le sue imboniture sono sostanzialmente una rappresentazione, densa di errori e di approssimazioni.

I grandi numeri sovente nascondono grandi bugie.

Ciò malgrado, il combinato disposto fra dati incerti e ragionamenti irrealistici determina il discorso economico contemporaneo, che tanto è credibile quanto più è astruso, perché a nessuno verrà mai in mente di confutare le premesse di una pagina di matematica o di un algoritmo statistico. Perciò è retoricamente efficace.

Tutto ciò vi parrà molto astratto, ma in realtà è assai concreto.

Qualche giorno fa l’Istat ha ricordato, con grande scandalo dei soliti disattenti, che a settembre verrà aggiornato il SEC, ossia il sistema dei conti nazionali, alla versione 2010, visto che vige ancora la versione 1995.

La notizia è diventata tale perché la stampa, semplificando come è suo mestiere, ha notato che nel computo del prodotto (PIL) andranno considerate anche alcune voci sommerse dell’economia illegale, come la prostituzione o il contrabbando di droga.

Apriti cielo. I benpensanti, molti dei quali non sanno neanche cosa sia il Pil però lo adorano, si sono scandalizzati. Sicché è intervenuta una robusta precisazione da parte di Bruxelles, dalla quale dipende Eurostat, che poi è l’ente statistico dell’Ue, seguita poi da una sottolineatura del nostro Istat. Vale la pena riportare questo balletto di dichiarazioni perché chiarisce molte cose.

Per Bruxelles ha parlato tale Emer Traynor, portavoce del commissario Ue al Fisco, dal quale dipende – fate attenzione – Eurostat.

Che c’entra il fisco con la statistica?

C’entra eccome. E’ fin dai tempi di Cromwell che lo stato usa le statistiche, anzi le ha inventate, per spremere tasse dai redditi e dai patrimoni. Il fatto che non sia cambiato nulla in tutti questi anni conferma l’assunto: ossia che l’economia è un fatto politico, sin dal suo sorgere, e la statitistica è il suo strumento operativo del quale la politica fissa la fisionomia per renderla omogenea ai suoi desiderata.

Non è un caso che nel nostro tempo malato di econom(an)ia vadano così forti gli econometristi, ossia coloro che riducono tutto a numero.

Scusate, divago.

Che ha detto il nostro portavoce? In sostanza che le attività illegali facevano parte del Pil da decenni e che quello che cambierà, con l’entrata in vigore del SEC 2010 è che i criteri di calcolo verranno armonizzati.

Armonizzati: che bella parola. Fa pensare alla musica. E invece qui si tratta di rendere comparabili i dati dei paesi aderenti ad Eurostat. Arida statistica omologante. D’altronde come si potrebbe avere un mercato unico, moneta compresa, se i dati non fossero omogenei?

Ancora una volta, quando parliamo di economia, parliamo di numeri. E quindi di statistica.

Comunque, la precisazione del nostro portavoce ha evidenziato che già dal SEC 95 era previsto l’inserimento delle attività illegali, malgrado, come ha precisato Istat “sia molto difficile misurarle per l’ovvia ragione che esse si sottraggono a qualsiasi forma di rilevazione”.

E tuttavia, conclude il portavoce Ue, “era necessario superare le riserve relative all’applicazione omogenee fra i paesi Ue degli standard già esistenti”, fra le quali primeggia appunto quella relativa all’inserimento delle attività illegali.

L’unificazione europea si fa beffe delle riserve mentali, anche (anzi soprattutto) a livello statistico.

Poche ore dopo il nostro portavoce, l’Istat è uscita con una dichiarazione del direttore della contabilità nazionale, Gian Paolo Oneto. Costui ha spiegato che “finora le attività illegali non sono mai state conteggiate nel Pil, in Italia e nella maggioranza dei paesi europei, anche se a livello internazionale già c’erano delle raccomandazioni che però non definivano tali attività in maniera precisa e quindi non erano applicate, tranne in casi sporadici”.

“Non definivano tali attività in maniera precisa”, ricordatevi queste parole.

La conclusione di questo teatrino politico/statistico è che con i nuovi criteri il dato del Pil italiano sarà rivisto al rialzo. E’ facile capire perché: aumentando le voci di computo, anche se sulla base di stime di dati che “si sottraggono a qualsiasi forma di rilevazione”, il prodotto aumenta. Ma non solo per questo.

Cambiando le definizioni, infatti, cambiano anche le regole di calcolo. E questo è il punto focale.

Il SEC 2010, infatti, prevede che le spese per ricerca e sviluppo siano conteggiate come investimenti e non più come costi. E anche questo cambia in positivo il valore del Pil. Così come cambia la contabilizzazione dei beni inviati all’estero o ricevuti dall’estero per essere sottoposti a lavorazione senza che vi sia un cambio di proprietà (per il cosiddetto processing). L’adozione delle nuove definizioni, inoltre, modificherà in modo significativo la stima dei flussi con l’estero di beni e servizi.

Risultato: Più Pil per tutti.

Più Pilu, direbbe Cetto Laqualunque.

E tutto il nostro discorso economico nazionale a riformattarsi di conseguenza.

Quale sarà il frutto di questo gran lavoro degli econometristi e degli esperti di statistica economica, lo vedremo a ottobre prossimo, quando il SEC 2010 mostrerà, numericamente, le sue carte. Ma sappiamo già che al termine, secondo le prime indicazioni, il Pil potrebbe essere rivisto al rialzo fra l’1 e il 2%.

Gran lavoro per gli statistici, quindi, ma anche per i letterati, visto che le definizioni della contabilità nazionale, che vengono fissate sempre a livello europeo, sono la base epistemologica del conteggio, anche quando “non si può rilevare”.

Come abbiamo visto, cambiare una definizione impatta sul valore e sulla destinazione della voce di computo, e quindi sul calcolo finale del prodotto. E chi le scrive le definizioni? La legge, ossia la politica (ufficialmente) e i tecnici (ufficiosamente).

Le definizioni, di conseguenza, sono il fondamento della statistica, come lo erano, nel tempo remoto, della filosofia.

A questo punto dovreste aver chiaro di cosa parliamo, quando parliamo di economia.

(1/segue)

Il fantasma della deflazione si materializza (per ora) fra i Pigs

Dunque i nostri banchieri centrali dicono che non c’è nessun rischio deflazione in Europa, e segnatamente nella zona euro. E anzi assicurano che qualora dovessero percepire questo rischio faranno tutto ciò che è necessario per evitarlo.

Non c’è nulla che più spaventi i banchieri della temutissima sindrome giapponese.

Poi però arriva Eurostat che pubblica i dati di gennaio 2014. Viene fuori che l’inflazione annuale dell’eurozona, calcolata a gennaio 2014, è ferma allo 0,8%, stesso livello di dicembre. Ma che un anno fa, quindi a gennaio 2013, era il 2%. Più del doppio.

Peggio ancora, viene fuori che l’inflazione mensile di gennaio 2014 è stata negativa per l’1,1%.

A livello di Unione europea, la situazione cambia poco. L’inflazione annuale a gennaio 2014 è stata dello 0,9%, in calo rispetto all’1% di dicembre 2013. Mentre il dato riferito a un anno prima segnala un +2,1%. Quindi anche nell’Ue nel suo complesso, l’inflazione si è più che dimezzata. L’inflazione mensile di gennaio, è stata negativa per lo 0,9%.

Mentre mi chiedo come valuteranno questi dati i nostri banchieri, scorro l’intera nota di Eurostat e trovo altre informazioni che dicono molto di più del semplice dato aggregato.

La prima informazione è che la frammentazione dei prezzi dell’eurozona si è ulteriormente polarizzata. I paesi in crisi, a furia di disinflazionarsi, vedono materializzarsi il terribile fantasma della deflazione. Nei paesi forti, al contrario, il livello di prezzi si avvicina al livello previsto dalla Bce. Anche se rimane sottotono, almeno è positivo.

Il che ci conduce all’estremo paradosso per il quale i paesi più indebitati vedranno i loro debiti, privati e pubblici, farsi più pesanti, proprio a causa del calo dei prezzi, al contrario di quanto accade per i paesi meno indebitati, ai quali l’inflazione regala un po’ di sollievo. Come se non bastassero gli spread.

Prendiamo gli estremi: Grecia e Germania.

In Grecia l’inflazione annuale registrata a gennaio è stata negativa per l’1,4%.

In Germania, lo stesso dato riporta un’inflazione positiva per l’1,2%.

Che tale dato, per quanto parziale, esprima una tendenza, tuttavia, lo si rileva guardando ai tassi di inflazione degli altri paesi della zona. Cipro, per dire, registra un’inflazione negativa per l’1,6%, in Portogallo l’inflazione è aumentata di un risicato 0,1% , In Irlanda e Spagna dello 0,3. In Italia dello 0,6. La media Ue, come ho detto è del +0,8%.

Se andiamo a vedere i paesi “sani”, troviamo l’Olanda perfettamente in media, il Belgio all’1,1%, il Lussemburgo all’1,5% come l’Austria, e la Finlandia all’1,9%, come la Gran Bretagna. L’unica eccezione è la Slovenia (+0,9%), ma sappiamo che lì il peggio deve ancora venire.

Nel paradosso del nostro tempo, per il quale una moderata inflazione è un bene, il mercato europeo si scopre vieppiù frammentato anche relativamente a questo “beneficio”.

Ma c’è un’altra circostanza di cui è saggio tener conto. La deflazione dei Pigs, di fatto, viene importata dagli altri paesi che ne sono controparte negli scambi. Esattamente come succede quanto c’è inflazione. Quindi, se la pressione al ribasso sui prezzi dovesse continuare, neanche i paesi più forti si salveranno.

Guardiamo sempre alla Germania. L’istituto di statistica ha rilasciato il dato dell’inflazione sui prezzi dei beni importati che, sempre a gennaio 2014, ha visto l’indice decrescere del 2,3% rispetto a gennaio 2013. Si conferma così una tendenza già emersa e novemebre e dicembre 2013, quando il ribasso dell’indice, sui corrispondente mesi del 2013, era già stato del -2,9 e -2,3%.

Ovviamente di tale tendenza risentono anche i prezzi all’export tedeschi, che, sempre agennaio 2014, sono diminuiti dello 0,8% rispetto a gennaio 2013.

La disinflazione/deflazione, insomma, si autoalimenta in tutta l’area euro, anche grazie alla moneta unica che impedisce gli aggiustamenti di prezzo tramite il cambio.

Un altro elemento interessante, si vede scrutando i grafici preparati dall’Eurostat, è che dal gennaio 2010 la forbice fra l’inflazione nell’area euro e quella dell’intera Ue è andata via restringendosi. Oramai i due dati camminano sostanzialmente appaiati. Segno evidente che la tendenza deflazionaria (o disinflazionaria, come preferiscono definirla gli esperti) sta uscendo fuori dai confini dell’eurozona e sta contagiando tutta l’Europa.

Se dalla visuale parziale, perché provvisoria, di Eurostat ci spostiamo a una visione più di sistema, la sensazione che il fantasma della deflazione agiti rumorosamente le sue catene sulle nostre teste non diminuisce. Anzi.

Il documento più aggiornato che ho trovato sull’argomento è quello contenuto nelle previsioni invernali della commissione Ue pubblicate pochi giorni fa, dove l’argomento dell’inflazione occupa molto spazio.

In particolare, il rapporto ospita un box, dove si analizzano le tendenze disinflazionarie nell’eurozona che hanno iniziato a manifestarsi fin dalla fine del 2011. “L’ultimo quarto del 2013 tuttavia – sottolinea la Commissione – ha sorpreso per il ribasso dell’indice HICP, caduto allo 0,8%”.

L’Indice HICP, lo ricordo ai non appassionati, è l’indice armonizzato per i paesi europei dei prezzi al consumo. Si riferisce alla spesa monetaria per consumi finali sostenuta esclusivamente dalle famiglie. Si tratta quindi di un indicatore molto eloquente circa la reale voglia dei cittadini consumatori di spendere i propri soldi, visto che a una minore domanda di beni finali corrisponde, per la nota legge della domanda e dell’offerta, un calo dei prezzi. E poiché la deflazione di solito si verifica quando i consumatori rimandano gli acquisti perché pensano che i prezzi diminuiranno in futuro, ecco che monitorare questo indice può essere molto utile ai fini dell’analisi.

Per darvi un’idea di cosa sia successo nell’eurozona negli ultimi sette anni, basti sapere che l’indice in questione è diventato negativo nella seconda metà del 2009 e tale è rimasto per un anno intero. Eppure neanche allora si parlò tanto di deflazione quanto se ne parla adesso.

Perché?

L’indice, sempre per la cronaca, risalì dal 2010 in poi arrivando al 3% a fine 2012, quando, senza una ragione chiara, ha ricominciato a declinare. Per completare lo schema, è utile sapere che prima della crisi, alla fine del 2008, l’indice era arrivato al 4%.

La Commisione perciò si propone di analizzare se tale ribasso sia da considerare temporaneo o se nasconda una tendenza deflazionaria di fondo, che prima o poi spingerà la Banca centrale a fare “tutto ciò che è necessario”, anche se non è ancora chiaro cosa.

Nell’analisi della Commissione, parte della recente caduta dei prezzi è da imputarsi a fattori temporanei, legati all’aumento della tasse indirette e di alcuni prezzi amministrati, collegati alle misura di austerità varate in alcuni paesi in crisi. Detto in altri termini, il consolidamento fiscale ha sottratto denari dalle tasche dei cittadini facendo diminuire la domanda globale. Quindi l’indice che misura la spesa monetaria per consumi finali non poteva che diminuire.

Ma oltre a questi fenomeni transitori (chissà quanto transitori, poi, visto che la fine dell’austerità sembra assai di là da venire) ci sono anche fattori ciclici che devono essere considerati. “Fattori ciclici e strutturali – scrive la commissione – relativi alla fragile ripresa e all’andamento del costo del lavoro possono spiegare molto”.

La crescita del costo del lavoro infatti (e parliamo dell’intera eurozona) è diminuita all’1% nel terzo quarto del 2013 a fronte della crescita del 2,1% dello stesso periodo di un anno prima. La spinta deflazionaria, insomma, si alimenta col calo dei salari che, scrive la Commissione “ci si può aspettare continui nei prossimi trimestri”.

Per i PIIGS, poi, la situazione è ancora più complicata. “La disinflazione nei paesi fragili – osserva – può amplificare la sua magnitudo, infatti il declino relativo dei tassi di inflazione coincide con il sostanziale sforzo di riforme strutturali che ha posto espressamene come obiettivo le rigidità di prezzi e salari”. Ossia si è proposta di flessibilizzarli.

Di fronte a questo scenario suonano particolarmente allarmanti le conclusioni della Commissioni, che pure prova a rassicurare tutti scrivendo che “il rischio di deflazione è basso”.

Certo, se per deflazione si intende una protratta e significativa caduta dei prezzi nell’intera eurozona, il rischio si può definire basso. Ma, vedete, è tutta una questione di capirsi sulle definizioni. Perché la Commissione scrive di aspettarsi comunque “un protratto periodo di bassa inflazione nei prossimi trimestri”. E poi aggiunge che “anche in assenza di una deflazione vera e propria, un’inflazione persistentemente sotto il target Bce non sarebbe senza rischi per i paesi membri al range più basso di dispersione dell’inflazione”.

Che poi sarebbero i PIIGS, appunto, ossia quelli dove i prezzi stanno lentamente franando.

“Un protratto periodo di inlfazione molto bassa – conclude – aumenta il valore reale dei debiti, pubblici e privati, provocando un aumento dei tassi reali e rendendo il processo di aggiustamento di questi paesi più difficile e il deleveraging più sfidante”.

Ve lo dico in altre parole: anche non ci sarà la deflazione vera e propria (nell’intera area), è facile che il fantasma farà capolino nei paesi disgraziati, dove la caduta dei prezzi rischia di provocare il solito avvitamento: più austerità, più debiti, più austerità, più debiti, eccetera eccetera.

Talché la deflazione, a ben vedere, è davvero l’ultimo dei problemi.

Nel senso che gli ultimi di solito sono i primi.

L’inverno del Made in Europe

Sarà perché siamo nel cuore di gennaio, ma ho avuto un sentore d’inverno scorrendo gli ultimi dati della bilancia mercantile dell’eurozona e dell’Ue ormai a 28.

Sensazione controfattuale, peraltro, giacché l’Eurostat, che ha diffuso i dati dell’import/export di merci di novembre 2013, si è ben premurata di strillare un titolo con corpo evidente dove leggo che il surplus commerciale della zona euro ha superato i 17 miliardi di euro, quasi cinque in più rispetto ai 12,5 miliardi di novembre 2012. E più avanti, nel testo, leggo che a ottobre 2013 ha segnato un surplus di 16,8 miliardi, a fronte dei 9,6 di ottobre 2012.

Senonché il sentire invernale mi si è rafforzato quando ho letto che i dati aggiustati per la stagione indicano che, malgrado il surplus, l’export novembrino di quest’anno è calato dello 0,2%, ma ancora peggio ha fatto l’import, che ha perso 1,2 punti pecentuali.

Sicché, mi dico, si ripete ancora una volta il vecchio copione che tiene in piedi i conti con l’estero dell’eurozona ormai da più di un anno: il calo delle importazioni spinge in cima i saldi attivi, in maniera più che proporzionale rispetto all’aumento delle esportazioni. Che infatti frenano.

Se allarghiamo lo sguardo all’Ue a 28, la sensazione di essere in piena stagione fredda persiste. A novembre 2013 il saldo commerciale segnava un surplus di 3,4 mld, a fronte del deficit di 3 mld di novembre 2012. Ad ottobre però il saldo attivo era stato di 4,8 mld, un bel miglioramento rispetto al deficit di 10,2 miliardi di ottobre 2012. Quindi è il calo del deficit a guidare la ripresa dei saldi.

Se estendiamo l’analisi ai primi 11 mesi del 2013, confrontandola con lo stesso periodo del 2012 traiamo altre informazioni. Nell’eurozona a 17 il totale delle esportazioni, nel 2013, ha espresso un valore di 1.738 mld di euro, l’1% in più rispetto al 2012. Le importazioni però sono calate del 4%, a 1.599,5 mld a fronte dei 1.659,3 del 2012. Nell’Ue a 28 invece, l’export del 2013 è aumentato del 3% a fronte però di un calo dell’import del 7%. Si può dedurne che la presenza nel raggruppamento di monete diverse dall’euro, abbia favorito le esportazioni, perché magari la moneta di alcuni stati si è svalutata rispetto a quella delle controparti, ma per la stessa ragione ne siano risultate svantaggiate le esportazioni. Ma il risultato finale non cambia: l’Europa tutta importa meno merci dall’estero assai più di quanto ne esporti.

I vecchi mercantilisti avrebbero fatto salti di gioia.

Vale la pena rilevare che, quanto all’eurozona, gran parte del calo di importazioni si registra nel settore delle materie prime (-5%) e dell’energia (-8%), ossia due costituenti dei processi industriali.

Altre informazioni le traiamo dal flusso degli scambi fra l’eurozona e i singoli paesi del resto del mondo. I dati confrontano il periodo gennaio-ottobre 2012, con lo stesso periodo del 2013.

La prima osservazione degna di nota è che l’export verso gli Stati Uniti è diminuito del 2%, a fronte di un calo del 3% dell’import. Anche per tale ragione il saldo rimane attivo per oltre 60 miliardi.

L’export verso la Cina, invece, è sostanzialmente rimasto immutato, a 101 miliardi, mentre le importazioni dalla Cina sono diminuite del 6%, a quota 170 miliardi, dimegrendo il deficit delle merci a 69 miliardi.

Quanto al Giappone, anche qui le esportazioni dell’eurozona sono diminuite del 3%, mentre le importazioni sono crollate del 13%. La conseguenza è stata che il deficit di 4,2 miliardi del 2012 si è tramutato in un surplus di 200 milioni.

Il secondo deficit per importanza dell’eurozona è quello nei confronti della Russia, che al contrario degli altri è aumentato fino a 47,4 miliardi, a causa di una diminuizione dell’export del 2% e a un aumento dell’import dell’1%.

Infine, aumenta il saldo attivo verso il Regno Unito, che raggiunge i 62 miliardi nel 2013 (53,7 nel 2012) grazie a una crescita del 3% dell’export e a un calo del 2% dell’import.

Da questi dati si nota con chiarezza come i paesi occidentali anglosassoni, ossia quelli oggetti di politiche monetarie espansive, siano la principale fonte di attivi commerciali per l’eurozona, mentre i paesi orientali Russia e Cina si confermano essere la principale fonte di deficit. Il dato economico, quindi, ne sussume uno politicamente rilevante.

Ma poiché l’eurozona è un aggregato contabile, che al suo interno cela importanti differenza e divergenze, vale la pena analizzare le statistiche relative ai singoli paesi per completare il nostro quadro informativo.

Cominciamo dalla Germania, se non altro perché conferma il suo primato di attivi commerciali, accumulando un surplus di 166,3 miliardi fra gennaio e ottobre del 2013, in crescita rispetto ai 159,5 del 2012. Ebbene, se andiamo a vedere il dato delle esportazioni, la prima evidenza è che la crescita è stata pari a zero. Il miglioramento dei saldi è dovuta interamente al calo delle importazioni dell1%. L’inverno non risparmia neanche la Germania, insomma. Ciò malgrado sia aumentata la quota di export nei paesi extra Ue del 2%, che evidentemente non è riuscita a compensare la perdita di export nel mercato interno dell’eurozona.

Se guardiamo l’altro grande esportatore dell’eurozona, cioé l’Olanda, i dati sono pure peggiori. L’export è calato del 2%, ma l’import del 3. E ciò spiega perché il surplus sia diminuito di circa cinque miliardi fra il 2012 e il 2013.

L’Italia, che occupa il terzo posto fra gli esportatori dell’eurozona, per valore, replica, peggiorandola, la performance della Germania. La crescita dell’export è stata pressoché pari a zero, in compenso l’import è crollato del 6%. Il nostro surplus, di conseguenza, è più che quadruplicato, passando dai 5,5 miliardi del 2012 ai 23,7 del 2013. D’altronde nei periodi invernali, nontoriamente letargici, si consuma il grasso accumulato.

Per completare il quadro, è interessante rilevare che gli unici aumenti di export registrati nell’eurozona si sono registrati in Grecia (+4%), Spagna (+4%), Cipro (+11%), Portogallo (+4%), Slovenia (+2%), ossia tutti paesi finiti nei guai o sotto protezione. Specularmente, e non è certo un caso, la Grecia ha visto calare le proprie importazioni del 4%, la Spagna pure, Cipro del 18%, mentre Portogallo e Slovenia sono stazionari.

Rimarchevole anche il peggioramento dell’export irlandese, ossia di uno stato che a detta di tutti sta uscendo dall’emergenza, che però ha perso il 7% di export, assai più del calo del 2% di import.

Infine, vale la pena sottolineare le crescite percentuali rilevanti di esportazioni ottenute da alcuni paesi fuori dall’euro come la Romania (+9%), la Bulgaria (+8%) e il Regno Unito (+12%). Forse la sovranità monetaria li ha aiutati.

Difficile capire quanto sarà lungo l’inverno dell’eurozona. I dati rilasciati dall’Istituto statistico tedesco pochi giorni fa, relativi al Pil 2013 della Germania, cresciuto solo dello 0,4% a fronte dello 0,7% nel 2012, mostrano che la risicata crescita tedesca è stata pressoché trainata dai consumi interni (+0,7), pubblici e privati, mentre il contributo del saldo import/export è stato negativo per 0,3 punti. Le famiglie tedesche hanno tratto sicuramente giovamento dalla crescita media dei redditi, in salita ormai da un paio d’anni, dando un po’ d’ossigeno ai mercanti tedeschi, stretti nella morsa del gelo che spira dal paesi in crisi.

La conclusione qual è? Che la nordica Germania, forte dei suoi attivi commerciali pregressi, che hanno finito col redistribuirsi in parte all’interno via salariale, è cresciuta, anche se poco. Mentre nei caldi paesi del Sud è successo esattamente il contrario. La domanda interna, sia privata che pubblica, è crollata. E con essi la crescita. Con buona pace dei saldi mercantili, la cui crescita giova sul versante della bilancia dei pagamenti ma non mette certo di buonumore i cittadini.

Insomma: l’inverno dell’eurozona è più freddo al Sud che al Nord.

E questo significherà pure qualcosa.

Un debito è per sempre

La verità che non si può dire, ma al limite sussurrare, è che i nostri debiti siamo destinati a non pagarli. Ciò non vuol dire che ci saranno rimessi. Tutt’altro. Li pagheremo cari, sia come società sia come individui, in ratei annuali permanenti.

Gli scenari di raffinati analisti proiettano già il debito degli stati fino al 2060, e lo immaginano in costante crescita, sempre sull’orlo della bancarotta, mai redimibile. Ormai gli economisti non pensano più a come liberarsi del debito, ma a come renderlo sostenibile. Ossia finanziabile. E poco importa da dove arriveranno i soldi.

L’ipoteca del nostro debito, che non a caso è insieme pubblico e privato, è ormai la declinazione economica di uno stato storico e psicologico. Riguarda le società ricche, che hanno voluto e vogliono vivere al di sopra delle proprie possibilità, e riguarda gli individui, che hanno voluto e vogliono sempre di più. Tale fardello è destinato a segnare il nostro futuro, dove la parola sacrificio, svuotata del suo portato simbolico e spirituale, verrà sillabata dalla gran parte dei bambini poco dopo aver imparato a dire mamma e papà. Nascono già indebitati, cresceranno e moriranno indebitati. Questo nel migliore dei casi, perché vorrà dire che gli stati saranno riusciti ad avere credito. Ma a che prezzo?

I dati aggregati fanno tremare le vene dei polsi anche ai più volenterosi. A fine 2011 la somma degli stock di debito di Eurozona, Stati Uniti e Giappone superava abbondantemente i 36.000 miliardi di dollari (e non parliamo dei debiti dei privati). L’Eurozona, secondo Eurostat, a fine 2011 veleggiava verso l’87,2% del Pil. Poco più di 10.000 miliardi di dollari di debiti, di cui circa un quarto sono italiani. E la tendenza è al rialzo. I giapponesi stanno per varare l’ennesimo piano di stimolo della loro storia – a debito – per rianimare la loro economia. Gli americani, dopo essersi impelagati col fiscal cliff stanno seriamente discutendo dell’opportunità di far coniare una banconota da mille miliardi di dollari per consentire al Tesoro di infischiarsene del tetto del debito. Entrambi stampano moneta come se nulla fosse. Monetizzano il debito, come si dice.

L’Europa si interroga e prende tempo. Di fronte alla politica, divisa fra chi vuole imitare il Giappone e gli Usa e chi i tedeschi, si erge la voce unica della Banca centrale. “E’ ormai evidente- ha ammonito di recente il presidente Mario Draghi – che la posizione debitoria di molti governi non era sostenibile e che la governance dell’euro vada migliorata. Concordo sul fatto che ci sia un duro prezzo da pagare, ma è inevitabile. Ho sempre detto che l’unico modo per mitigare l’impatto di questo consolidamento fiscale, che provocherà una contrazione nel breve periodo, è mettere mano alle riforme strutturali per migliorare la competitività e l’export, al fine di creare lavoro e crescita”. In pratica Draghi dice all’Europa di fare quello che ha fatto la Germania negli ultimi dieci anni, e puntare sull’export per rilanciare l’economia (con tutto quel che ne segue per mercato di lavoro, spesa pubblica, etc).

Ma il debito? Anche qui, in Europa, nessuno pensa di poterlo ripagare. La grande operazione che si è consumata nel corso del 2012, e di cui Draghi è stato l’alfiere, ha avuto come scopo di renderlo sostenibile. Leggi credibile. Leggi vendibile.

Quindi i debiti sono destinati a crescere, e la dipendenza dai nostri creditori pure. E poiché un debito corrisponde a un’obbligazione, a un dovere, è chiaro a tutti che ad ogni aumento del debito corrisponde una diminizione della nostra libertà. Questo è il prezzo che stiamo pagando, e che pagheremo anche in futuro.

Saremo liberi di indebitarci (fiché avremo credito). E basta.