Etichettato: Fed di Richmond

Il buio oltre la ripresa: I subprime a quattro ruote

Tornare dove tutto è cominciato, ormai oltre dieci anni fa, e trovare che tutto è ricominciato, come dieci anni fa, è conferma sicura del fatto che tendiamo a dimenticare le lezioni della storia. Tornare negli Usa, da dove la Grande Recessione si è originata, e trovare di nuovo parole dimenticate dalle cronache come subprime, cartolarizzazioni, ABS, e tutta la paccottiglia che ritmò le cronache di allora, potrà suscitare sconforto e preoccupazione, ma di sicuro non fra coloro che conoscono i meccanismi lungo i quali la rinascita dell’economia si è articolata in questi anni. Oltre la ripresa, diligentemente rendicontata dai volenterosi statistici dell’economia e dai policy maker, ci sono ampie zone oscure che crescono all’ombra della disattenzione dell’opinione pubblica. Ne abbiamo già osservata una, adesso scrutiamone un’altra: il boom dei debitori suprime nel settore dei prestiti auto.

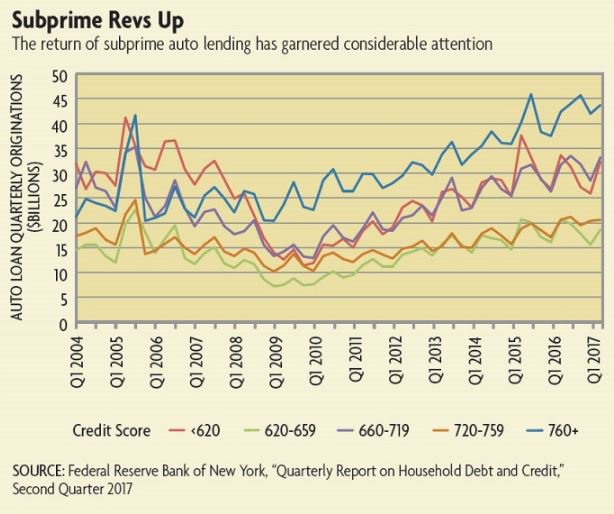

Per apprezzare questo grafico dovete sapere che la linea ocra indica l’ammontare di prestiti concessi a debitori con merito di credito basso, inferiore a 620, i cosiddetti subprime. Un articolo molto informato della Fed di Richmond riporta che tale crescita ripida, che solo di recente è stata vagamente frenata da misura macroprudenziali, ha portato la quota totale di debito per prestiti auto alla somma di 1.200 miliardi, il terzo dopo quello per i mutui (8.700 miliardi) e quello dei prestiti agli studenti (1.300 miliardi). La pendenza della curva dei prestiti ai subprime mostra che il tasso al quale questi prestiti crescono è paragonabile a quello delle altre categorie di debitori, sfiorando quello dei superprime, ossia i prestiti sicuri. Sicuri per modo di dire, ovviamente. Questi ultimi sono addirittura cresciuti in percentuale meno degli altri, ma hanno superato il picco del 2006 già da inizio 2015.

Gran parte di questi andamenti si deve alla forte competizione fra le società finanziarie collegate alle case automobilistiche e quelle indipendenti, che ha finito col proporre credito anche a chi rischia di non poterlo ripagare. Anno 2007, reloaded. Questa evoluzione si percepisce nella sua profondità facendo un po’ di storia. L’invenzione della finanza automobilistica si deve alla Generale Motor e risale al primo dopoguerra. Fra le altre cose la produzione di massa di auto rese necessario disporre di una rete di concessionari capaci di acquistare grandi quantità di prodotto dalla fabbrica e quindi di poterli rivendere agevolmente. Questo in un periodo dove le banche erano ancora molto restie a concedere credito per l’acquisti di automobili a scopo ricreativo, un bene che i risk manager di allora non sapevano ancora valutare. Sicché GM produsse l’innovazione di cui il mercato aveva bisogno: creò una società finanziaria, la General Motors Acceptance Corporation (GMAC) allo scopo di fornire ai suoi concessionari credito sufficiente per comprare le auto dalla casa madre, e potendo contare su rapporti con le banche che le garantivano tutte le risorse finanziarie che le abbisognavano. L’uovo di Colombo: mi indebito per te, visto che posso permettermelo, e poi ti presto i soldi a tasso più elevato e ci guadagno pure. Ovviamente il costo più salato sul prestito lo pagava l’acquirente dell’auto. Vendere un prestito insieme alle quattro ruote aveva persino il vantaggio di poter agire sulla scontistica o sul versante finanziario o su prezzo dell’auto.

Il sistema, come sa chiunque abbia comprato di recente un’automobile, è sostanzialmente lo stesso che funziona oggi. La differenza rispetto ad allora è che nel mercato sono entrati altri soggetti che offrono credito cercando sempre più di attirare clienti, più o meno solvibili, sia per il nuovo che per l’usato. GM vendette la quota di maggioranza della GMAC nel 2006, prima che nel 2008 il governo intervenisse con un investimento da 17 miliardi per tenerla in piedi. E tuttavia il gigante automobilistico Usa è rimasto nel giro della finanza automobilistica, con una nuova compagnia. Nel 2010, fra le altre cose, ha acquistato l’azienda specializzata in subprime AmeriCredit. L’aria è cambiata e nessuno vuole perdersi un buon affare.

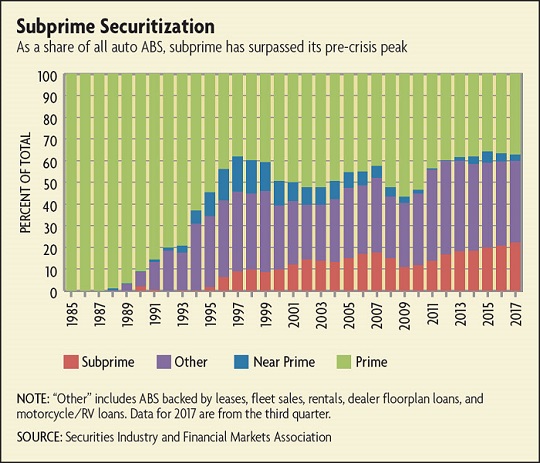

Oggi la Fed ipotizza che i prestiti ai subprime a quattro ruote abbiano raggiunto il picco. Il flusso di prestiti su base trimestrale a questa categoria, infatti, ha rallentato a 30 miliardi nel 2016. E forse a tale rallentamento ha contributo la crescita dal 2,5 al 4,3% del tasso di delinquency sui debitori subprime. Un livello più elevato di quello raggiunto nel 2008, secondo i dati di S&P Global. Il problema è che, proprio come accadeva allora per qualunque categoria di prestiti, si è assistito a una notevole crescita delle cartolarizzazioni dei prestiti per auto, cresciute parecchio fin dal 2000. I dati mostrano che gli asset-backed securities (i famigerati ABS) crebbero fra il 2000 e il 2005 da 70 a 106 miliardi l’anno, portandosi a un totale che crebbe dai 185 ai 280 miliardi di dollari. L’emissione di Abs crollò dopo il 2008, ma dal 2010 in poi questi strumenti sono tornati ad essere molto popolari. Si è passati dal 45 ai 96 miliardi l’anno e oggi gli Abs con auto come sottostante rappresentano il 45% del totale degli ABS emessi.

Il grafico ci consente di osservare come le emissioni di ABS spiccati su debiti subprime abbiano superato di 4,5 punti il picco del 2007, portandosi al 22,5% del totale, e questa è l’ennesima conferma che questo mercato è fonte di potenziale instabilità. Un altro dato vi convincerà: la percentuale di “deep suprime”, debitori da profondo rosso diciamo, sul totale dei prestiti subprime cartolarizzati è passata dal 5% del 2010 al 33% del 2017. Chi ricorda la crisi dei mutui subprime sa bene che all’epoca bastarono alcuni pagamenti saltati per generare il panico.

A qualcuno questi campanelli d’allarme sembrano esagerati. In caso di crisi, ha detto Christopher Killian, managing director and head of the securitization group alla SIFMA, “ci sarebbero perdite, non perdite a cascata”. Sarà, ma la storia (dimenticata) ci insegna un’altra cosa: nessuno può mai sapere con certezza cosa accadrà nel circuito finanziario quando si verifica uno shock, prima che lo shock si sia verificato. E la cronaca ce ne insegna un’altra, raccontata proprio dalla Fed. A marzo 2017 la sussidiaria Usa del banco spagnolo Santander, la Santander Consumer USA, specializzata in finanza automobilistica ha firmato un accordo per pagare 26 milioni di dollari così come previsto dalle autorità del Massachusetts e del Delaware che hanno accusato il colosso bancario sostanzialmente di drogare il mercato e raggirare i poveri debitori. Tanto è vero che ben 19 milioni di questi 26 sono stati versati a circa 2.000 di loro. Molti si sono allarmati, di conseguenza. Ma quello che di più dovrebbe allarmare è un altro grafico diffuso sempre dalla Fed.

Le vendite di veicoli, infatti, sono ben lontane da quelle degli anni d’oro e sono sostanzialmente stagnanti dal 2015, nonostante la crescita dei prestiti subprime. Il cavallo bene poco. Anche quello a motore.

(2/segue)

I consigli del Maître: Tutti in radio con TheWalkingDebt

Da questa settimana TheWalkingDebt ha iniziato una nuova rubrica radiofonica, in collaborazione con SpazioEconomia, dove viene presentata in un quarto d’ora una selezione di notizie gustose estratta dalle tantissime che escono durante la settimana. La trasmissione va in onda il lunedì sulle frequenze di RadioVoceSpazio dalle 18.30 alle 20. Qui riportiamo le notizie scelte e il link col podcast. Ci siamo divertiti molto a inventare questo nuovo prodotto. Speriamo piaccia anche a voi.

La Bad Bank degli Usa. Visto che si parla così tanto di banche, e il grande discorrere che si fa di bail in versus bail out, ho pensato vi facesse piacere sapere che il governo americano garantisce implicitamente o esplicitamente il 62% dei debiti del sistema finanziario statunitense.

Questa notizia è uscita sul sito della Fed di Richmond una decina di giorni fa e pochissimi ne hanno parlato. Parliamo di decine di migliaia di miliardi di dollari di garanzie, cresciute moltissimo dopo la crisi del 2008, quando il governo dovette mettere sul piatto moltissimi soldi per non far fallire tutto il sistema. Al momento le garanzie totali superano i 43 trilioni di dollari, e riguardano tutti: dalle banche ai fondi pensione, passando per le aziende sponsorizzate dal governo. Altro che Mps.

Diseguaglianza, che fare? Uno dei grandi temi rimane sempre quello della diseguaglianza. Ha fatto scalpore la notizia secondo la quale 8 multimiliardari detengono una ricchezza superiore ai 3,6 miliardi di cittadini più poveri del mondo, pure se tanti hanno questionato la correttezza di questa rilevazione. Ma è molto più interessante osservare, come ci consente uno studio di UBS che nei prossimi 20 anni 460 miliardari globali deterranno oltre 2,1 trilioni di dollari, ossia 2.100 miliardi, equivalenti al pil indiano del 2015. Non tanto per stimolare l’invidia sociale. Ma per capire in che modo questo enorme flusso di ricchezza può essere “mobilizzata” per il bene pubblico. Tassandolo come suggerisce qualcuno, oppure coinvolgendo i capitali privati nella costruzione di politiche pubbliche efficaci? A posteri l’ardua sentenza.

Cronache dal petrolio. Le cronache sul petrolio sono passate di monda dopo il vertice di Vienna del 30 novembre scorso nel quale i paesi Oepc hanno raggiunto un accordo storico per il taglio della produzione petrolifera, e al quale è seguita la disponibilità manifestata dai produttori non Opec di fare altrettanto. In totale, al mercato verranno sottratti circa 1,2 milioni di barili, eliminando così gli eccessi di offerta che avevano depresso i prezzi. Infatti il petrolio è risalito. Ma quello che ha provocato è stato che sono tornati di nuovo convenienti le produzioni di shale oil negli Usa, che non hanno certo sottoscritto l’accordo. Infatti la produzione Usa, a dicembre 2016 è tornata a salire e l’ultimo oil market dell’IEA ha confermato che nel corso dell’anno scorso la produzione Usa è cresciuta di oltre 500 mila barili al giorno. Quali sono le prospettive per il 2017?

L’accordo Opec è stato un grande successo. Per gli Usa.

L’eurozona Paperona. Eurostat ha rilasciato gli ultimi dati sul saldo di conto corrente dell’eurozona, ossia il conto della bilancia dei pagamenti che misura i flussi monetari in entrata e in uscita nell’area. Come ormai accade da diversi mesi, il saldo è ampiamente positivo. A novembre il surplus ha raggiunto i 36,1 miliardi. Ciò significa che l’eurozona sta consolidando il suo ruolo internazionale di creditore netto. Anzi uno studio recente di Credit Suisse ci dice un’altra cosa: l’eurozona, alla fine del 2015, era il primo creditore globale del mondo con quasi 400 miliardi di attivi. Il primo debitore sono gli Usa.

Qui il link alla trasmissione radio con il commento a queste notizie (dal minuto 12 in poi).

Si prepara la prossima socializzazione delle perdite

Ciò che la crisi ormai più che settennale ha mostrato con chiarezza è l’inconsistenza della finzione teorica che vuole stato e mercato entità separate e quasi antagoniste. Le grandi protagoniste del post-crisi sono state, e non a caso, le banche centrali, ossia le entità che incarnano compiutamente il connubio stato/mercato che nei fatti decide le sorti dell’economia. E infatti ancora oggi, mentre la paura di un nuovo crash viene ogni giorno alimentata dalle cronache di borsa, tutti gli sguardi tornano a volgersi verso la Fed e la Bce, alle quali si chiede di trovare soluzioni a un avvitamento che essere stesse hanno contribuito a provocare.

Mentre tutto ciò accade, le cronache riportano del grande aumento di debito pubblico registrato in pressoché tutte le contabilità nazionali, in conseguenza dei guasti del 2008, mentre sorvolano ancora pudiche su ciò che potrebbe accadere ai bilanci nazionali da oggi in poi, visto che nel tentativo di rassicurare la bestia costantemente affamata e impaurita dei mercati gli stati hanno finito col farsi carico di gran parte dei rischi che gli stessi mercati hanno lasciato crescere in questi anni tormentati sotto l’occhio benigno delle banche centrali.

Il problema insomma non è solo quanto hanno dovuto spendere gli stati per socializzare le perdite del sistema finanziario privato – pure se questi debiti hanno reso estremamente difficile gestire il proprio spazio fiscale – ma quanto potrebbe costare a noi tutti un altro armageddon in stile 2008, visto che nel frattempo sempre gli stati si sono incaricati di accendere pesantissime garanzie, implicite ed esplicite, sulle contabilità degli intermediari finanziari. Con un’aggravante: nessuno sa se il costo di queste garanzie potremo davvero permettercelo, nel caso vengano richieste.

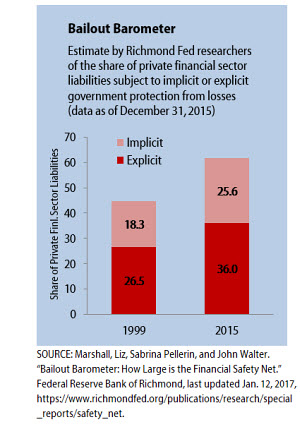

Il caso degli Usa, in tal senso, è icastico. Secondo l’ultima rilevazione del Bailout barometer della Fed di Richmond, infatti, il livello di garanzie pubbliche, implicite o esplicite, sul sistema finanziario americano ha ormai raggiunto la quota di quasi il 61% del totale nel 2014, in crescita esagerata dal comunque già notevole 43-45% del 1999. Ciò significa in pratica che quasi due terzi dei debiti privati del sistema finanziario Usa sono in qualche modo garantite dal governo, con tutte le conseguenze che ciò provoca sulla propensione al rischi di questi intermediari e sulla probabilità di bai out prossimi venturi, come la stessa Fed rileva.

Peraltro, non parliamo di bruscolini. Una tabella calcola in oltre 26 trilioni di dollari il valore di queste garanzie, pari al 60,7% dei 43 trilioni totali di debiti che il sistema finanziario americano ha cumulato a fine 2014. “Quando i creditori si aspettano di essere protetti dalle perdite – scrivono gli autori – tendono a sovrainvestire sulle attività più rischiose, rendendo le crisi finanziarie e i bail out come quelli avvenuti fra il 2007 e il 2008 più probabili”. Quindi “ridurre il safety net finanziario è essenziale per ripristinare la market discipline e raggiungere una maggiore stabilità finanziaria”. Anche qui si consuma l’ennesimo paradosso del nostro tempo confuso. Da una parte di dice che bisogna ridurre i rischi, dall’altro il governo li protegge con la sua garanzia. A conti fatti, il governo americano ha concesso garanzie esplicite per oltre 15 trilioni di euro al sistema finanziario, ossia quasi quanto il suo prodotto interno, e altri 11 trilioni sono implicite. Con un governo così attivo alle spalle è assai facile privatizzare i guadagni. Delle perdite eventuali si occuperà la band bank di Washington.

Se dagli Usa ci spostiamo in Europa, la musica cambia poco, almeno in linea di principio. Un anno fa Eurostat ha rilasciato la sua prima ricognizione sulle cosiddette “contingen liabilities”, ossia le garanzie dei governi collegate a partnership pubblico/privato registrate fuori dai bilanci statali e i debiti delle entità controllate dal governo (public corporation). Questi debiti vengono chiamati “contingent” perché sono debiti potenziali e non attuali. E tuttavia la ricognizione è utile perché permette di osservare a quali livello tali debiti potenziali sono cresciuti in Europa proprio negli anni in cui l’Europa sviluppava le sue politiche di austerità. Nella tabella che riepiloga la situazione dei singoli stati europei si può osservare che le garanzie del governo vanno dal 35% del Pil dell’Austria, passando per il 18,22 della Germania, poco sotto il 18,44% della Spagna, fino al quasi zero della Slovacchia. Ma accanto a queste perdite potenziali ce ne stanno altre. Mentre appaiono poco rilevanti quella collegate a partnership pubblico/privato, che impegnano poche risorse, di ben altro tenore appaiono le liabilities collegate alle entità controllate dal governo.

Qui primeggiano la Germania e l’Olanda. La prima ha debiti potenziali per oltre il 126% del Pil, relativi in gran parte ai depositi delle banche controllate dallo stato, così come anche il 107% di debiti potenziali dell’Olanda. Si osserva perciò il paradosso per il quale i paesi fra i più virtuosi dell’eurozona sono quelli maggiormente esposti sul versante bancario, proprio in virtù de rapporto incestuoso fra banca e stato, dimostrazione evidente di come la teoria nulla abbia a che vedere con la pratica quotidiana.

Di fronte a questa situazione ci si può solo augurare che tali perdite potenziali non divengano reali. Perché sennò – e lo abbiamo già visto dal 2008 in poi – il costo di queste perdite dovrà essere necessariamente socializzato. Indovinate chi verrà chiamato a pagarlo.