La strana primavera del mattone inglese

Fatta la premessa che ogni mercato immobiliare è uno storia a sé, vale la pena scorrere il lungo intervento di Jon Cunliffe, vice governatore della Banca d’Inghilterra, che contiene un’analisi molto interessante sulle vicende del mattone britannico, che contiene anche diversi insegnamenti che forse valgono anche per altri. Per la semplice ragione che il trend osservato in UK – ossia la sostanziale crescita del mercato immobiliare nonostante il Covid – è comune a molte economie, compresa la nostra.

Certamente è curioso che i rigori della pandemia non abbiano infierito su un settore che nell’ultimo decennio ha patito non poco. Al contrario, i prezzi delle abitazioni sono cresciuti in media del 5,7% nelle economie avanzate nel 2020, “l’aumento più sostenuto dal 2007”, spiega il banchiere. Prima quindi della grande quaresima provocata dai mutui subprime.

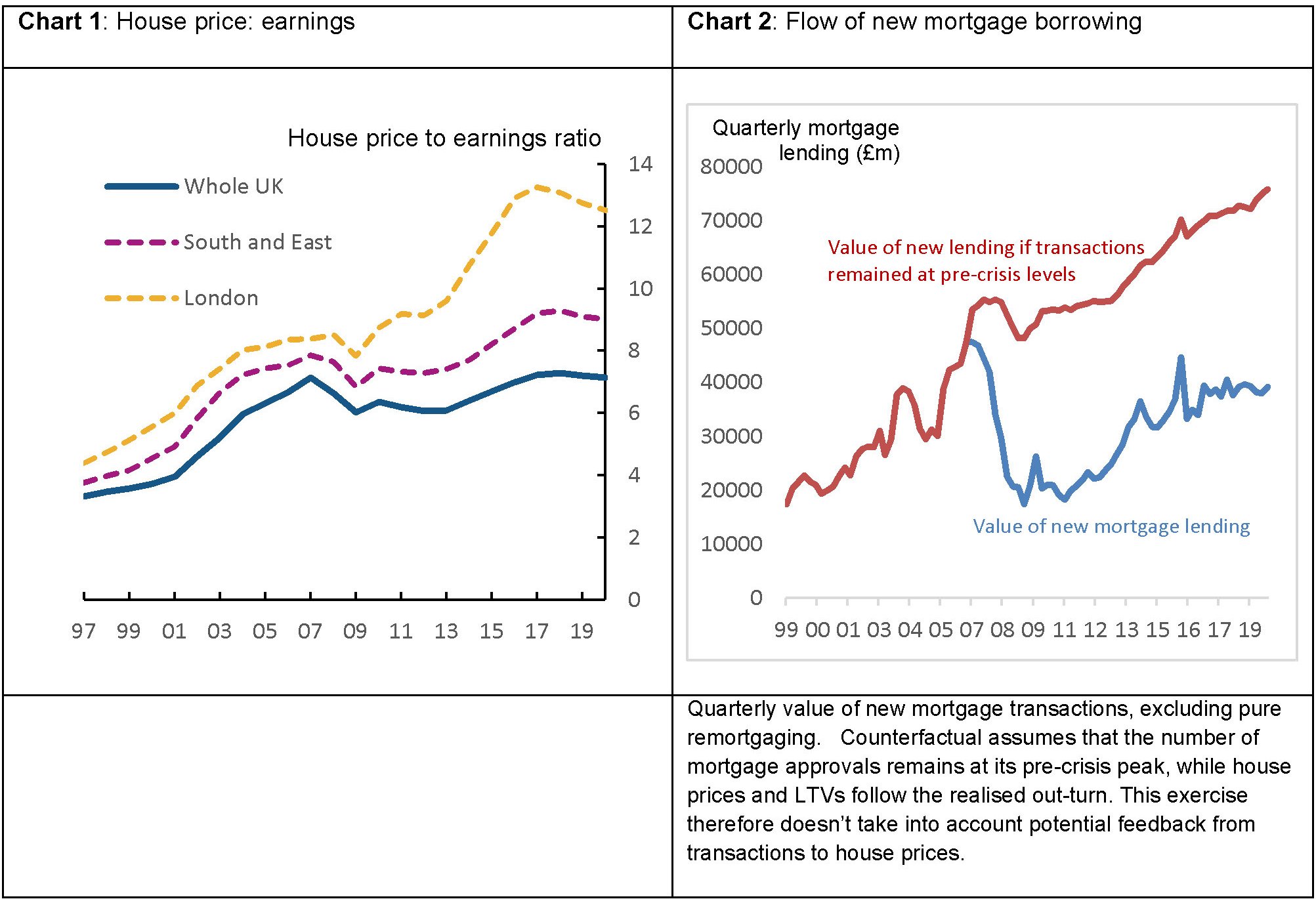

Vale la pena perciò provare a capire meglio, magari partendo proprio dall’UK, dove nei dodici mesi chiusi a febbraio scorso, il mattone segnava un +9,1%, l’incremento migliore dal 2014, che si paragona al tasso medio di crescita del 4% registrato ogni anno nei dieci anni prima della pandemia.

Il mercato immobiliare britannico, complice il peso specifico di Londra, è rimasto frizzante in questi ultimi anni, e lo è stato anche in questi ultimi mesi. In media infatti, dal giugno 2020, quando il mercato a ripreso a funzionare, sono stati approvati in media 85.000 mutui, relativi a una media mensile di 111.000 transazioni immobiliari, a fronte di medie mensili, rispettivamente, di 60.000 e 80.000 registrate nell’ultimo decennio. Una reazione, di potrebbe pensare, allo stop dei mercati per covid. O forse ci sono ragioni più complesse. Il banchiere, infatti, ricorda che le transazioni dell’ultimo decennio sono state le più basse dell’ultimo trentennio.

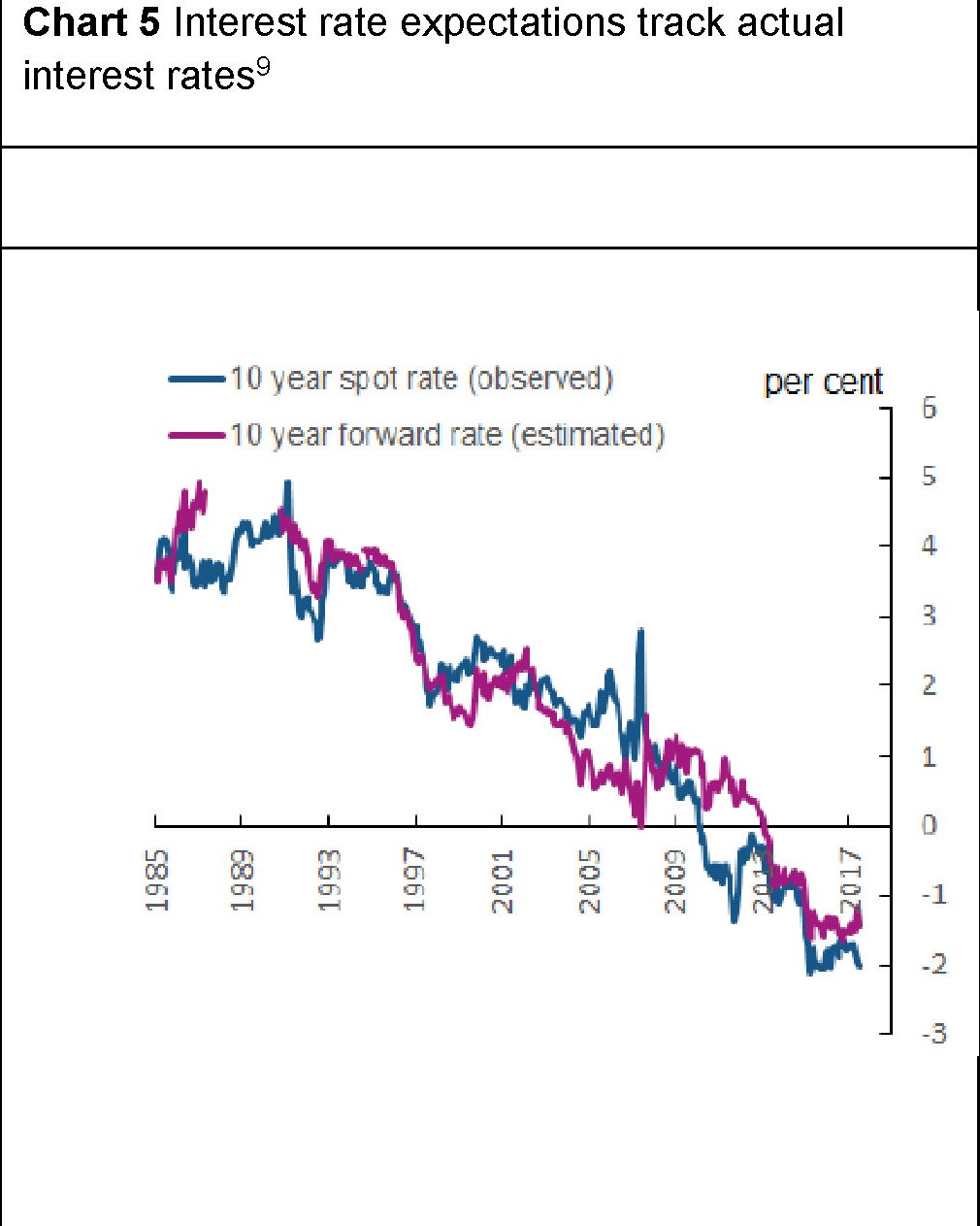

Qualcosa è cambiato dopo il Covid? Proviamo a seguire il ragionamento del nostro banchiere. “Nei trent’anni trascorsi dalla liberalizzazione degli anni Ottanta – spiega – i prezzi delle case in UK sono cresciuti più rapidamente dei redditi”: Questa crescita si è articolata in due periodi. Il primo dai tardi anni ’80 fino ai primi anni ’90, quando la bolla esplose. La seconda dai tardi anni ’90 fino alla crisi finanziaria del 2008, probabilmente stimolata anche dall’indipendenza della banca centrale, concessa dal governo nel 1997, che consentì una discesa dei tassi di interesse e dell’inflazione.

Il risultato di queste politiche fu che entro il 2008 il debito per mutui delle famiglie britanniche passò dal 67 al 110% del reddito. quattro volte il livello del 1980. La sostenibilità di questa montagna di debiti fu facilitata, oltre che dalla crescita dei redditi, dal costo declinante degli interessi sui debiti. Proprio a partire dagli anni ’80 si innescò quel graduale ribasso dei tassi di interesse che secondo gli studiosi ha cause profonde, addirittura secolari.

L’ampia disponibilità di credito ha fatto il resto. Nel 2007 lo spread fra un mutuo con un loan to value del 90% a tasso fisso e un titolo risk free – classicamente un’obbligazione pubblica – era di appena 0,4 punti, e i prestiti erano a disposizione anche dei debitori più problematici. Il risultato fu che ogni mesi si approvavano 100.000 mutui.

Quando arrivò la crisi subprime questo bengodi terminò. Le transazioni, che al picco di dicembre 2006 avevano toccato le 150.000, crollarono a 52.000 a gennaio 2009, e si dovette aspettare la fine del 2013 per rivedere i prezzi – guidati dal mercato di Londra – al livello pre-crisi. Ciò malgrado, non si rividero più i tassi di crescita del ventennio precedente. Seppure vivo, il mercato immobiliare britannico rimase zoppo. Fra il 2014 e il 2019 i tassi di crescita annui medi furono del 5%, i mutui approvati quotavano circa 60.000 al mese e i tempi medi di trasloco, che nel 1988 erano di dieci anni, arrivarono a 17, nel 2017. Il livello dei debiti sul reddito, all’inizio del 2016, era sceso al 97% e lì è rimasto anche dopo. Tutto molto più lento, insomma. Con l’eccezione di Londra, ovviamente.

Se il caso di Londra si spiega con il suo status di capitale, rimane ancora poco chiara la ragione che ha condotto a una crescita così lenta del mattone nel resto dell’UK. Le ragioni sono ovviamente molteplici. I fattori che incidono sul questo settore sono numerosissimi e sono sia di natura finanziaria – tassi e credito – che reale: dalla demografia alla disponibilità di immobili. L’offerta di case è ovviamente una variabile importante per la determinazione dei prezzi.

La letteratura di genere, infatti, ipotizza che l’impatto della domanda sia assai più rilevante quando l’offerta è inelastica. E l’UK, in buona compagnia come si vede dal grafico sotto, ha un’offerta piuttosto rigida.

Sul lato della domanda, ovviamente, le variabili determinanti sono le caratteristiche della popolazione e i redditi, oltre ovviamente alle condizioni creditizie, che però, lo abbiamo visto, sono sempre state abbastanza generose. Conviene perciò focalizzare l’attenzione sulle caratteristiche della popolazione – la quota di proprietari ad esempio – e quindi i loro redditi.

I dati mostrano che l’aumento della popolazione di 2,2 milioni di abitanti registrata in UK fra il 2014 e il 2019 si è concentrata (20%) a Londra e nel South West (13%). Che sono proprio le aree che hanno visto crescere la pressione dei prezzi. Questa pressione ha trovato alimento nella disponibilità di credito, che ovviamente ha effetti diversi a seconda della tipologia del compratore. Chi compra per la prima volta una casa, può avere difficoltà, se il credito non è facile, a trovare i soldi, a differenza di chi ha già una casa alle spalle. Diventa quindi rilevante osservare la quota di proprietari per farsi un’idea più precisa delle condizioni di mercato.

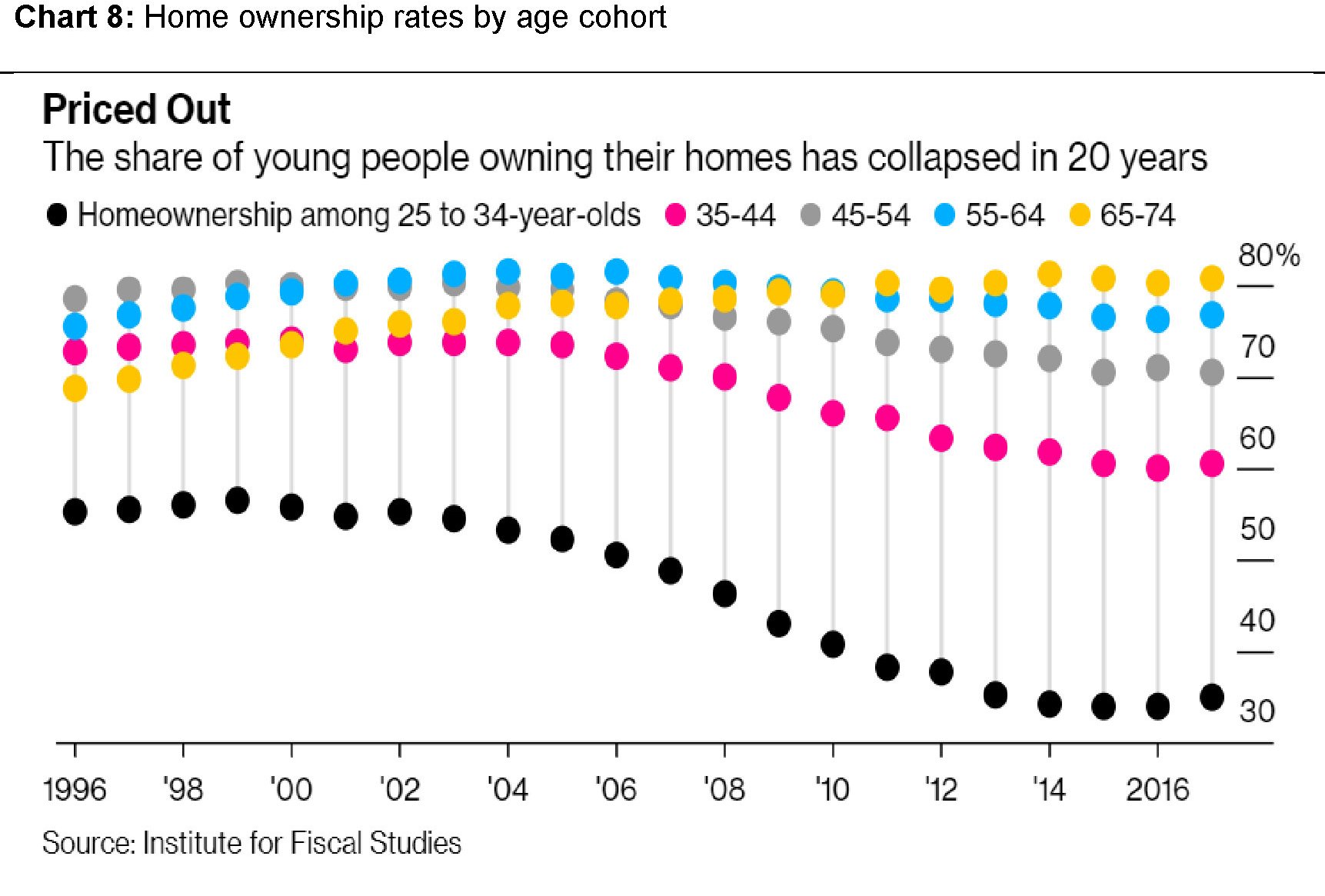

Nel calo complessivo delle compravendite, che ha penalizzato di più le fasce giovanili – solitamente meno dotate e con redditi meno solidi – sicuramente hanno giocato un ruolo le aspettative, che hanno finito col deprimere la domanda all’indomani della crisi finanziaria. Mentre successivamente un orientamento creditizio più prudente può aver fatto il resto, mantenendo il mercato frizzante ma non certo effervescente.

Poi ci sono i redditi e la ricchezza degli acquirenti a far la differenza, ovviamente. Solo una piccola quota di potenziali compratori – il 19% stima il banchiere – ha denaro sufficiente per effettuare i depositi necessari (il 5% del valore mediano) per acquistare la prima casa. E nelle zone di Londra, dove i prezzi sono ancora più elevati, questa quota scende ancor di più.

L’insieme di queste variabili compone l’immagine del settore, che ha visto crescere di ben 664 miliardi il debito per mutui delle famiglie nell’ultimo decennio, buona parte dei quali a carico di primi compratori. Il boom dei prezzi vissuto prima della crisi e la crescita successiva hanno sicuramente complicato la fisionomia del mercato, allargando anche le diseguaglianza. Per dirla con le parole di Cunliffe, “la banca di mamma e papà è stimata già essere il decimo prestatore più importante nell’UK”. Quindi fa molta differenza avere alle spalle una famiglia più o meno benestante, in un contesto di mercato che tira. E in effetti, come abbiamo visto dal grafico sopra, la quota dei giovani che compra casa è crollata nel tempo.

L’avvento del Covid non ha certo cambiato le forze profonde che muovono il mercato britannico. Anzi l’opinione del banchiere è che “il recente aumento della domanda di alloggi, e forse la composizione di tale domanda, che ha trainato il mercato britannico negli ultimi mesi, riflette driver persistenti”. Driver ai quali si aggiungono tendenze nuove, come quelle innescate dallo smart working.

Varie survey rilevano che molti smart worker vorrebbero continuare a lavorare da casa, e questo sicuramente influenza la domanda di alloggi, per il semplice fatto che incoraggia i traslochi. “È probabile che un cambiamento strutturale in più lavoro da casa porti a preferenze per case più grandi”. Senza considerare che potrebbero innescarsi spostamenti “dalle aree urbane come Londra verso i sobborghi e anche verso aree più esterne”.

I dati che arrivano dal mercato del 2020, insomma, potrebbero indicare che questi spostamenti di preferenze sono in corso. “A marzo di quest’anno, la crescita annuale dei prezzi delle abitazioni è stata compresa tra il 13 e il 14% per il Nord dell’Inghilterra e la fascia del 10-12% per le Midlands, il Galles e la Scozia, con Londra con poco meno del 4%”. La maggior domanda di case che costano meno, insomma, potrebbe spingere il mercato fuori dalle secche nelle quali l’ha contratto nell’ultimo decennio il ruolo di leader di prezzi svolto dall’area di Londra.

Ovviamente è prematuro trarre conclusioni. Ma se queste tendenze venissero confermate, “un tale cambiamento invertirebbe decenni di movimento nella direzione opposta e potrebbe vederne la chiusura del divario tra Londra e altre aree ad alto costo”. I prezzi non sarebbe più “imposti” dalla capitale, ma quest’ultima finirebbe con l’adeguarsi al trend nazionale. La tecnologia e le nuove pratiche di lavoro cambierebbero per sempre la fisionomia del mercato. E non è detto che che sarebbe un male. Tranne che per le capitali, ovviamente.