Il buio oltre la ripresa: I subprime a quattro ruote

Tornare dove tutto è cominciato, ormai oltre dieci anni fa, e trovare che tutto è ricominciato, come dieci anni fa, è conferma sicura del fatto che tendiamo a dimenticare le lezioni della storia. Tornare negli Usa, da dove la Grande Recessione si è originata, e trovare di nuovo parole dimenticate dalle cronache come subprime, cartolarizzazioni, ABS, e tutta la paccottiglia che ritmò le cronache di allora, potrà suscitare sconforto e preoccupazione, ma di sicuro non fra coloro che conoscono i meccanismi lungo i quali la rinascita dell’economia si è articolata in questi anni. Oltre la ripresa, diligentemente rendicontata dai volenterosi statistici dell’economia e dai policy maker, ci sono ampie zone oscure che crescono all’ombra della disattenzione dell’opinione pubblica. Ne abbiamo già osservata una, adesso scrutiamone un’altra: il boom dei debitori suprime nel settore dei prestiti auto.

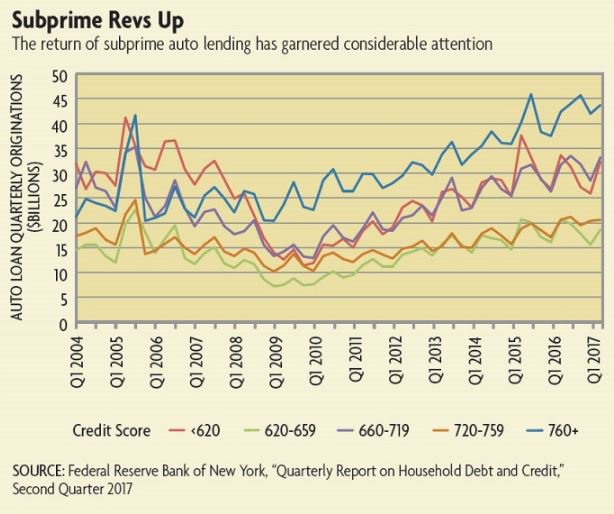

Per apprezzare questo grafico dovete sapere che la linea ocra indica l’ammontare di prestiti concessi a debitori con merito di credito basso, inferiore a 620, i cosiddetti subprime. Un articolo molto informato della Fed di Richmond riporta che tale crescita ripida, che solo di recente è stata vagamente frenata da misura macroprudenziali, ha portato la quota totale di debito per prestiti auto alla somma di 1.200 miliardi, il terzo dopo quello per i mutui (8.700 miliardi) e quello dei prestiti agli studenti (1.300 miliardi). La pendenza della curva dei prestiti ai subprime mostra che il tasso al quale questi prestiti crescono è paragonabile a quello delle altre categorie di debitori, sfiorando quello dei superprime, ossia i prestiti sicuri. Sicuri per modo di dire, ovviamente. Questi ultimi sono addirittura cresciuti in percentuale meno degli altri, ma hanno superato il picco del 2006 già da inizio 2015.

Gran parte di questi andamenti si deve alla forte competizione fra le società finanziarie collegate alle case automobilistiche e quelle indipendenti, che ha finito col proporre credito anche a chi rischia di non poterlo ripagare. Anno 2007, reloaded. Questa evoluzione si percepisce nella sua profondità facendo un po’ di storia. L’invenzione della finanza automobilistica si deve alla Generale Motor e risale al primo dopoguerra. Fra le altre cose la produzione di massa di auto rese necessario disporre di una rete di concessionari capaci di acquistare grandi quantità di prodotto dalla fabbrica e quindi di poterli rivendere agevolmente. Questo in un periodo dove le banche erano ancora molto restie a concedere credito per l’acquisti di automobili a scopo ricreativo, un bene che i risk manager di allora non sapevano ancora valutare. Sicché GM produsse l’innovazione di cui il mercato aveva bisogno: creò una società finanziaria, la General Motors Acceptance Corporation (GMAC) allo scopo di fornire ai suoi concessionari credito sufficiente per comprare le auto dalla casa madre, e potendo contare su rapporti con le banche che le garantivano tutte le risorse finanziarie che le abbisognavano. L’uovo di Colombo: mi indebito per te, visto che posso permettermelo, e poi ti presto i soldi a tasso più elevato e ci guadagno pure. Ovviamente il costo più salato sul prestito lo pagava l’acquirente dell’auto. Vendere un prestito insieme alle quattro ruote aveva persino il vantaggio di poter agire sulla scontistica o sul versante finanziario o su prezzo dell’auto.

Il sistema, come sa chiunque abbia comprato di recente un’automobile, è sostanzialmente lo stesso che funziona oggi. La differenza rispetto ad allora è che nel mercato sono entrati altri soggetti che offrono credito cercando sempre più di attirare clienti, più o meno solvibili, sia per il nuovo che per l’usato. GM vendette la quota di maggioranza della GMAC nel 2006, prima che nel 2008 il governo intervenisse con un investimento da 17 miliardi per tenerla in piedi. E tuttavia il gigante automobilistico Usa è rimasto nel giro della finanza automobilistica, con una nuova compagnia. Nel 2010, fra le altre cose, ha acquistato l’azienda specializzata in subprime AmeriCredit. L’aria è cambiata e nessuno vuole perdersi un buon affare.

Oggi la Fed ipotizza che i prestiti ai subprime a quattro ruote abbiano raggiunto il picco. Il flusso di prestiti su base trimestrale a questa categoria, infatti, ha rallentato a 30 miliardi nel 2016. E forse a tale rallentamento ha contributo la crescita dal 2,5 al 4,3% del tasso di delinquency sui debitori subprime. Un livello più elevato di quello raggiunto nel 2008, secondo i dati di S&P Global. Il problema è che, proprio come accadeva allora per qualunque categoria di prestiti, si è assistito a una notevole crescita delle cartolarizzazioni dei prestiti per auto, cresciute parecchio fin dal 2000. I dati mostrano che gli asset-backed securities (i famigerati ABS) crebbero fra il 2000 e il 2005 da 70 a 106 miliardi l’anno, portandosi a un totale che crebbe dai 185 ai 280 miliardi di dollari. L’emissione di Abs crollò dopo il 2008, ma dal 2010 in poi questi strumenti sono tornati ad essere molto popolari. Si è passati dal 45 ai 96 miliardi l’anno e oggi gli Abs con auto come sottostante rappresentano il 45% del totale degli ABS emessi.

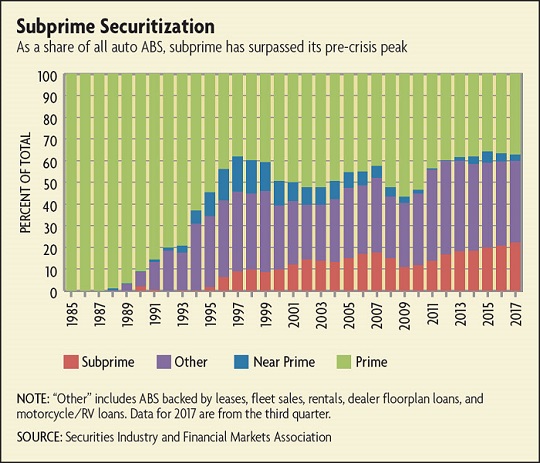

Il grafico ci consente di osservare come le emissioni di ABS spiccati su debiti subprime abbiano superato di 4,5 punti il picco del 2007, portandosi al 22,5% del totale, e questa è l’ennesima conferma che questo mercato è fonte di potenziale instabilità. Un altro dato vi convincerà: la percentuale di “deep suprime”, debitori da profondo rosso diciamo, sul totale dei prestiti subprime cartolarizzati è passata dal 5% del 2010 al 33% del 2017. Chi ricorda la crisi dei mutui subprime sa bene che all’epoca bastarono alcuni pagamenti saltati per generare il panico.

A qualcuno questi campanelli d’allarme sembrano esagerati. In caso di crisi, ha detto Christopher Killian, managing director and head of the securitization group alla SIFMA, “ci sarebbero perdite, non perdite a cascata”. Sarà, ma la storia (dimenticata) ci insegna un’altra cosa: nessuno può mai sapere con certezza cosa accadrà nel circuito finanziario quando si verifica uno shock, prima che lo shock si sia verificato. E la cronaca ce ne insegna un’altra, raccontata proprio dalla Fed. A marzo 2017 la sussidiaria Usa del banco spagnolo Santander, la Santander Consumer USA, specializzata in finanza automobilistica ha firmato un accordo per pagare 26 milioni di dollari così come previsto dalle autorità del Massachusetts e del Delaware che hanno accusato il colosso bancario sostanzialmente di drogare il mercato e raggirare i poveri debitori. Tanto è vero che ben 19 milioni di questi 26 sono stati versati a circa 2.000 di loro. Molti si sono allarmati, di conseguenza. Ma quello che di più dovrebbe allarmare è un altro grafico diffuso sempre dalla Fed.

Le vendite di veicoli, infatti, sono ben lontane da quelle degli anni d’oro e sono sostanzialmente stagnanti dal 2015, nonostante la crescita dei prestiti subprime. Il cavallo bene poco. Anche quello a motore.

(2/segue)