Etichettato: debito pubblico

I nodi fiscali di oggi preparano le tasse di domani

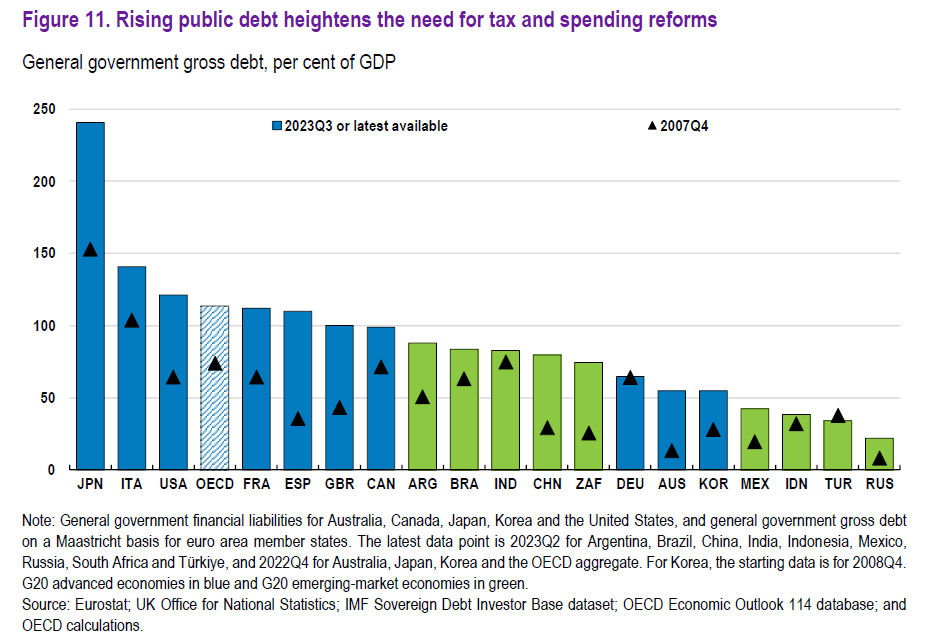

Ocse, nel suo ultimo Interim report ha scritto un altro paragrafo che si aggiunge al già corposo capitolo che alimenta la serie “allarmi inascoltati per future memorie” ricordando per l’ennesima volta che i governi di mezzo mondo, specie quello più ricco (sarà un caso?), sono super indebitati.

Tralasciando di ricordare che al debito dei governi corrisponde un credito (o la ricchezza) di qualcun altro, limitiamoci al fatto che, a scenari immutati, quindi al netto di ciò che è imprevedibile, ossia la realtà, ci comunica una semplice informazione riguardo al futuro: la pressione fiscale è assai probabile dovrà aumentare per mantenere le tante promesse che sempre i governi hanno fatto ai propri cittadini. Quelle pensionistiche, ad esempio, ma anche quella del welfare in generale.

Il dato, di cui potete farvi un’idea osservando il grafico sopra, mostra che la tendenza al rialzo del debito pubblico è l’unica universalità del nostro tempo. Vuoi per la risi finanziaria, vuoi per la pandemia, vuoi per la pandemia associata a una crisi finanziaria, i governi spendono e spandono, come diceva il poeta, e fondamentalmente se ne infischiano delle conseguenza, come diceva quell’altro.

Sicché il verdetto è presto fatto: “Se si vuole che il debito pubblico rimanga su livelli bassi, in molte economie sono necessarie riforme fiscali e di spesa percorso sostenibile”. Un grande “Se”.

Inutile qui riepilogare le solite ricette che Ocse suggerisce (tagli, riforme eccetera). E’ molto più utile porsi una domanda: siamo, come società, nelle condizioni di sostenere un debito pubblico che per sua natura e costituzione storica è destinato a crescere? Ai posteri l’ardua risposta.

Cartolina. Creditori sovrani

Adesso che la sovranità sembra destinata a diventare trend topic, e il sovranismo un metodo se non di governo almeno di comunicazione, diciamo subito che va tutto bene per il nostro debito pubblico, che ormai da un annetto a questa parte sembra felicemente avviato verso il suo percorso di giapponesizzazione. Che non vuole dire solo che sembra destinato a “riveder le stelle”, come diceva il poeta, ma pure che vede ridurre la sua quota collocata all’estero. La qualcosa piacerà a certi banchieri nostrani, che invitano da anni alla nazionalizzazione del nostro risparmio, in barba a qualunque logica di diversificazione. D’altronde, se dobbiamo esser sovrani, è meglio cominciare dai debiti. Che saranno elevati, ma tutti nostri. E vivremo felici e contenti.

Cronicario: Aumentano i debiti quindi va tutto bene

Proverbio del giorno Finché c’è fuoco in cucina, arriveranno ospiti

Numero del giorno: 47.909.000.000 Avanzo commerciale Italia genn-nov 2019

Siccome è venerdì, oggi solo buone notizie. Anche perché ne arrivano a bizzeffe, avrete notato. Il taglio dei cuneo fiscale per i redditi bassi, per dire.

L’ispirazione, oltre all’Istat che ha diffuso i conti del commercio di novembre scorso,

e al governo che taglia le tasse (salvo aumentarle con l’altra mano) ce l’ha offerta Bankitalia che ha pubblicato l’aggiornamento mensile – sempre relativo a novembre – dei dati della bilancia dei pagamenti, che ci fanno sapere un sacco di cose interessanti.

Che vuol dire che sono entrati 52,3 miliardi dall’estero. Uno pensa: bene. Ma poi legge che…

Ripeto: siccome i prezzi dei Btp si sono ripresi dopo i danni provocati dal cazzeggio del cambiamento, il debito estero italiano è peggiorato di quasi un punto di pil. Tanto che adesso il totale del debito ha superato l’incremento del conto corrente.

Vabbé ve la faccio ancora più semplice: va tutto bene. Infatti sono aumentati i debiti.

Buon week end.

Cronicario: Debito pubblico, palla al piede e goal

Proverbio del 12 luglio I tatuaggi sulla schiena li ammirano gli altri

Numero del giorno: 140.480.000.000 Surplus commerciale cinese vs Usa nel primo semestre 2019

E che ci vuole a parlar male del debito pubblico italiano? Al netto di pochi (confusi e/o furbetti) sostenitori, è uno degli sport nazionali più diffusi dopo il calcio. E non a caso si sentono tutti allenatori. Se governassi io, signora mia.

Per non parlare di quanto sia diffuso all’estero questo sport. Ormai il debito pubblico italiano è ospite fisso in qualunque baubau internazionale. L’ultimo l’ha fatto la Banca d’Inghilterra, dopo aver letto le previsioni della Commissione Ue, nostra nota estimatrice, nonché cultrice della materia.

Per cui, che ci vuole a parlar male del debito pubblico? Specie se sei il capataz dell’associazione delle banche italiane, oggi in grande spolvero per la presentazione del rapporto annuale, e quindi in pieno riflusso verbale. Al punto che viene utilizzata una meravigliosa metafora per parlare del debito pubblico italiano. Ve ne do qualche assaggio: “Il debito pubblico italiano, sempre crescente dalla fine degli anni Sessanta, è la principale palla al piede dello sviluppo e dell’occupazione. il suo continuo incremento è la principale causa dello spread” che “impoverisce gli italiani”, dice.

Ne volete ancora? Eccovi serviti “Quando il debito pubblico era infimo, l’Italia raggiunse il ‘miracolo economico’” mentre “nell’ultimo ventennio il debito pubblico è raddoppiato e il suo continuo incremento è la principale causa dello spread che quando è alto innesta una catena di conseguenze: si alzano i tassi sui titoli di Stato italiani e ciò può creare una pericolosa e onerosa catena di aumenti del costo del denaro per banche, imprese e famiglie”.

Tutto giusto, vero, sacrosanto, applausi…ma…ma…c’è sempre un ma. Non appena si parla di bail in, un meccanismo studiato apposta per evitare che i crediti marci delle banche si trasformino in debito pubblico dei contribuenti, ecco che “il bail in è inapplicabile”, perché “la Costituzione tutela il risparmio e i depositi non sono investimenti”. Quando si tratta dei casi propri, d’improvviso il debito non è più una palla al piede. E’ un pallone.

E si fa sempre goal.

Buon week end.

Ultime dal Fmi: ora il problema dell’Italia è il debito privato, non quello pubblico

Arrivo alla fine del lungo racconto straordinario che il Fmi fa del nostro Paese e scopro un’evidenza che mi lascia di stucco: il problema dell’Italia versione 2015 non è più il debito pubblico, che pur essendo “esposto a diversi rischi rimane sostenibile”, ma il debito privato. Non tanto delle famiglie, che appaiono comunque fra le meno indebitate d’Europa, ma delle imprese.

Ne ho contezza grazie a un semplice procedimento artimetico: il numero di pagine dedicate alla questione del debito pubblico è assai inferiore rispetto a quelle scritte sui crediti dubbi che ancora campeggiano nelle pance delle banche e ai quali il Fmi dedica uno dei suoi selected issue, dove si prendono in esame alcune soluzioni di sistema per riparare i bilanci degli intermediari creditizi, visto che i non performing loans (NPLs) “al 17 per cento hanno raggiunto un livello sistemico, impedendo l’offerta di credito e limitano potenzialmente gli investimenti”.

Se infatti guardiamo al grafico che analizza l’offerta e la domanda di credito notiamo due cose: la prima è la scomparsa della domanda di credito, che segnala della scarsa propensione ad investire delle aziende italiane, ma anche l’inabissarsi dell’offerta. Comprensibile quando ballano circa 330 miliardi di crediti incerti. “infatti – nota il Fmi – gli investimenti privati reali sono caduti a un livello mai visto in 15 anni, rallentando drammaticamente il passo della ripresa e proiettando ombre sull’output potenziale”.

A ciò che si aggiunga che le sofferenze (in italiano nel testo) ammontano a più della metà di questi 330 miliardi. “La combinazione fra aziende sovra-indebitate, banche con bassi buffer di capitale e alti rischi, e un sistema legale che complica la ristrutturazione delle aziende e la lunghezza giudiziaria dei procedimenti e il sistema fiscale scoraggiano la svalutazione di questi Npls”, aggiunge il Fmi.

Questo ha avuto anche un pesante impatto sulle banche, che hanno visto diminuire la loro profittabilità proprio mentre la crisi ha fatto aumentare drammaticamente i crediti difficili. La conseguenza è che “malgrado la disponibilità di denaro a basso costo, le banche sono diventate molto più caute nel concedere crediti, specie per le piccole e media imprese”, ossia la grandissima maggioranza del nostro tessuto industriale.

Insomma: la diagnosi è chiara: l’abbuffata di debiti privati nel periodo pre crisi, unita al loro lievitare a causa della crisi, ha determinato che i “NPLs in Italia abbiamo raggiunto un livello sistemico”. Ciò malgrado il grosso di queste esposizioni dubbie sia concentrati su piccoli importi, oltre il 75%, infatti sono inferiori a 250mila euro, e tre quarti sono concentrati nel settore corporate, con un particolare concentrazione nel settore dei servizi e quello a bassa intensità tecnologica.

Questa riscrittura delle nostre emergenze nazionali mi sorprende non tanto perché non fosse nota, ma a cagione del fatto che sia ancora poco compresa. E soprattutto mi sorprende leggere che il Fmi giudichi come assolutamente necessario che il governo faccia “tutto ciò che è necessario” per arrivare a una soluzione. Come sempre i poteri pubblici, usualmente negletti, vengono invocati quando si tratta di riparare i danni fatti da quelli privati.

E le autorità, infatti, se ne sono fatte carico. Il Fmi si aspetta che entro la fine dell’anno arrivino dal governo proposte per la riforma del sistema delle insolvenze, mentre la Banca d’Italia sta lavorando a uno schema di supervisione per definire come e quando si debba arrivare a una svalutazione dei crediti dubbi. Il governo, inoltre, sta lavorando all’ipotesi di una asset management company (AMC), quella che la vulgata chiama bad bank, della quale però, nota il Fmi, “i dettagli non sono ancora noti”.

A tal fine, immagino, il Fmi elargisce alcuni suggerimenti, ricordando che “una soluzione potenziale bisogna sia onnicomprensiva dei diversi aspetti del problema”, che sono finanziari, economici e legali.

I problemi, infatti sono diversi e complessi. A cominciare dalla circostanza che “i potenziali e sostanziali gap sui prezzi (di questi crediti, ndr) conducono a disincentivi per le banche a svalutarli e venderli”. In quanto evidentemente, subirebbero perdite che non vogliono accollarsi. Anche perché “il trattamento fiscale penalizza le banche italiane che volessero svalutare più aggressivamente i crediti dubbi”.

Che fare dunque? Il Fmi nota che “ogni incertezza sulla qualità dei asset bancari italiani deve essere risolta”, magari coinvolgendo i regolatori che devono aiutare le banche a vedersela con questi crediti dubbi. E in tal senso sarebbe utile varare “forti disincentivi verso le banche che tengono questi crediti in bilancio”, accoppiandoli perciò a incentivi fiscali a liberarsene. Insomma, strategia “carota e bastone”, per usare le parole del Fmi.

Dulcis un fundo, una “AMC può altresì giocare un ruolo utile per sviluppare un mercato del debito incerto”. Meglio ancora, “una AMC centralizzata con alle spalle lo Stato può anche aiutare a far partire questo mercato”.

Sarà pure inefficiente l’amministrazione pubblica italiana. Ma quanno ce vo’, ce vo’.

(2/fine)

La guerra dei cent’anni del debito americano

Ora che il debito totale americano ha superato il 360% del Pil, dopo aver sfiorato il 400% appena pochi anni fa, dovrebbe esser chiaro a tutti che siamo di fronte a un tornante della storia e che nessuno sa cosa ci aspetti finita la curva.

Ma chi avesse dubbi dovrebbe iniziare a pensarci sopra, magari osservando un grafico elaborato nell’Ultimo Geneva Report on the world economy, che si intitola icasticamente “Deleveraging? What deleveraging”, a significare del sostanziale fallimento del riequilibrio globale, osservandosi con chiarezza che il disindebitamento del settore privato, che alcuni paesi hanno compiuto, è stato compensato dall’aumento del debito del settore pubblico. Col che si osserva che il deleveraging globale, ammesso che si sia verificato, è stato esiziale, per non dire ininfluente.

Il grafico in questione tratta degli Stati Uniti, e non a caso, essendo gli Usa non solo un Grande Debitore – e difatti gli autori del report parlano di re-leveraging – ma anche l’emittente della moneta più usata negli scambi internazionali. Le obbligazioni americane, perciò, non sono proprio come tutte le altre.

Ma ciò che merita l’attenzione, di questo grafico, è che estende la curva dell’indebitamento americano, suddiviso nei vari settori, per gli ultimi cent’anni, raccontandoci perciò una storia che qui vale la pena riepilogare, trattandosi nientemeno che dell’epopea centenaria del debito americano. Una storia di guerra, peraltro, ora finanziaria, ora guerreggiata.

Infatti il nostro racconto parte dal 1916, quando l’America era ancora lontana dal confitto mondiale pur cumulando un già rispettabile debito globale superiore a circa il 150% del Pil. E’ interessante tuttavia osservare, nella composizione di tale debito, la larga preponderanza del debito corporate, intorno al 100%. Il bilancio pubblico cumulava debiti intorno al 10-15% del Pil, e le famiglie erano più o meno allo stesso livello. Insieme, stato e famiglie, stavano intorno al 30%. Il restante 20% – le cifre sono un ordine di grandezza, non sono precise – erano debiti del settore finanziario.

S’intravede in quel tempo una società frugale, dove lo stato era sparagnino e le famiglie pure. Le banche erano prudenti e il rischio stava doveva essere: nelle aziende. Che si indebitavano per, capitalisticamente, far profitti.

Con l’entrata in guerra si osserva il primo cambiamento. Il settore pubblico e quello privato aumentano i debiti, mentre quello corporate rimane stabile. Alla fine del conflitto il debito globale era persino diminuito, ma ne era mutata la composizione. Il settore pubblico arriva a sfiorare il 50% del pil e quello delle famiglie segue la stessa traiettoria.

I ruggenti anni venti si segnalano per una diminuzione del debito pubblico, seppure moderata, e da un crescente indebitamento delle famiglie, incantate dai beni durevoli, vera novità degli anni venti, delle aziende, che li producevano, e della banche, che li finanziavano. Sicché alla fine del decennio d’oro il debito globale quotava intorno al 200% del Pil. Il popolo americano sperimentava la sua prima euforia finanziaria.

La devastazione degli anni ’30 provocò un effetto disastroso sul debito/pil, innanzitutto perché crollò il denominatore. Gli esperti la chiamano debt-deflation. L’indice si portò al 300%.

L’America si trovò a dover gestire un debito di guerra senza neanche essere in guerra, e infatti non si peritò nell’utilizzare strumenti di guerra per riportarlo alla normalità.

Se ne vede traccia nell’aumentato peso relativo del debito pubblico, conseguenza del New Deal, rispetto alle altre componenti, che accompagnò, declinando dolcemente lungo gli anni trenta e i primi anni ’40, il deleveraging globale. Prima dell’ingresso in guerra, il debito globale era sceso intorno al 200%, ma l’economia americana era già profondamente mutata. S’intravede il ruolo crescente, per non dire preponderante, dello stato, che ormai prende per mano i capitalisti e le sorti stesse dell’economia. Questo è il principale esito della guerra economica degli anni ’30.

Con i preparativi e l’ingresso in guerra l’importanza del bilancio pubblico diventa preponderante. Fra la prima e la seconda metà degli anni ’40 il debito pubblico americano s’impenna fino a superare il 100% del Pil a fronte di un debito totale intorno al 160%. La guerra economica dei ’30 e l’economia di guerra dei ’40 combinate insieme avevano trasformato in un trentennio la patria del capitalismo nel Leviatano.

Se guardiamo a un altro grafico, che misura il bilancio della Fed in rapporto al Pil, osserviamo un’altra cosa. Il livello attuale, oltre il 24% del Pil, non è stato mai raggiunto, neanche nel 1945, quando al massimo era arrivato al 16%. E già questo dovrebbe bastare a capire che l’America è in guerra, pure oggi.

Nel dopoguerra il pattern cambia nuovamente. Il governo intraprende un trend declinante del suo indebitamento che porta con sé anche quello del settore privato. Nel corso degli anni ’50 si osserva un peso crescente dell’indebitamento delle famiglie, ma quando intorno al 1955 il debito scende sotto il 150%, al livello del 1916, l’America sembra un paese completamente differente. Il peso del debito pubblico è oltre la metà del totale. Il capitalismo americano è in buona parte un capitalismo dove lo stato gioca un ruolo da protagonista.

Dalla fine degli anni ’50 e per tutti i sessanta il debito pubblico declina, sempre in rapporto al Pil. Ricordo che quelli furono gli anni della grande crescita del prodotto, mentre il rapporto debito/pil rimase costante anche se con tendenza al rialzo. Ciò vuol dire che l’aumento in valore assoluto dei debiti veniva compensato da quello del Pil.

L’economia americana, tuttavia, stava nuovamente cambiando faccia. Al declinare del debito pubblico, infatti, corrispose una crescita rigogliosa di quello delle famiglie e delle imprese, che proseguì per tutti i sessanta e i settanta. L’economia americana intraprese il suo percorso di economia che cresce grazie al debito, alimentandosi sostanzialmente col consumo interno. Il Grande Debitore diventò anche il Grande Consumatore. Una simpatica riedizione, rivista e corretta (al rialzo) degli anni venti.

La novità che si osserva dal finire dei ’50 è l’indebitamento crescente del settore finanziario, che prosegue in crescita da quel momento in poi estendendosi a partire dai ’70. Altra novità, comincia ad essere visibile il debito delle entità statali sponsorizzate dal governo che, pur non essendo conteggiate nel debito del governo, di fatto capitalizzano un debito che è sostanzialmente pubblico.

Dalla metà degli anni ’80 il debito pubblico riprende a salire, anche se assai meno di quello privato e finanziario. Nel 1986 ormai il totale viaggia intorno al 200% del Pil e si impenna, spinto da tutte le componenti, fino al 250 un decennio dopo. La componente del debito delle famiglie e delle banche diventano maggioritarie. Il cittadino-debitore-consumatore, con le banche chiamate a sostenere i suoi desiderata e le imprese ad alimentarli, è ormai il paradigma della crescita.

Nei primi anni 2000, mentre il debito pubblico è di nuovo in discesa – pesa circa il 50% de Pil – il totale ha ormai superato il 300%, e non accenna a rallentare. Anzi: la curva dell’indebitamento è ripida come mai nella storia ormai quasi centenaria del debito dell’economia americana.

Nel 2007, al picco, arriva a sfiorare il 400%, con banche e famiglie a fare la parte del leone.

Scoppiata la crisi avviene una sorta di swap. Il debito pubblico s’impenna, tornando a livelli che ricordano quelli antecedenti alla guerra, quello delle banche (salvate dallo stato) crolla, quello delle famiglie si stabilizza con tendenza al ribasso, così come quello delle imprese, mentre una quota rilevante rimane in pancia alle entità sponsorizzate dallo Stato.

Così arriviamo ad oggi. Con una differenza, rispetto agli anni trenta. In quel tempo fu il crollo del denominatore a far salire il rapporto debito/pil. Oggi è l’aumento del numeratore. Quindi è il valore assoluto dei debiti a crescere.

Il debito monstre che l’America cova amorevolmente, e che gira vorticosamente per tutto il mondo, è distribuito pressoché egualmente fra stato, famiglie, imprese e banche, anche se stato e banche mostrano un peso relativo leggermente superiore agli altri settori. Il capitalismo americano somiglia sempre più chiaramente al tardo capitalismo preconizzato da Werner Sombart nel 1902, dove lo Stato ormai è attore più che attivo nel processo economico.

La guerra dei cent’anni fra Usa e debito mostra un chiaro vincitore: il debito è arrivato al 363% del Pil.

Gli sconfitti siamo noi.

L’Europa ancora intrappolata nel debito privato

Peggio del pensiero che tutto sia stato inutile c’è solo il pensiero che il peggio debba ancora arrivare. Mi sono lasciato attraversare da questa riflessione senza trattenerla, per non dare ulteriori nutrimenti alla depressione nazionale, quando sono arrivato a metà del rapporto d’autunno della Commissione europea, dove ho trovato un pregevole box che riepiloga lo stato del disindebitamento del settore privato europeo che pure questa maledetta crisi avrebbe dovuto condurre a più miti altitudini.

Purtroppo così non è stato.

Per la gran parte dei paesi europei, e in particolare quelli dell’eurozona, il debito del settore privato, quindi famiglie e imprese non finanziarie, è cresciuto anziché diminuire. E poiché il debito pubblico non si può certo dire sia diminuito, il succo di questi anni tremendi è assai semplice da sintetizzare: abbiamo attraversato una crisi terribile, nella quale è ormai acclarato il ruolo giocato dal debito privato, solo per scoprire che non ne siamo usciti.

Il fatto ha una precisa connotazione tecnica. L’ammontare dei debiti privati, come d’altronde quello dei debiti pubblici, è costantemente rapportato al Pil. E poiché la crescita del prodotto in Europa, e nell’eurozona in particolare, è stata risicata negli ultimi anni, ecco che il disindebitamento non ha potuto contare sull’effetto denominatore, chiamiamolo così. Ovvero la crescita come soluzione della diminuizione del rapporto relativo dei debiti.

La Commissione nel suo commento scrive che “il processo di de-leveraging nel settore privato non finanziario è in corso, poiché il debito sul Pil ha raggiunto un picco e ha iniziato a declinare nella grande maggioranza degli stati membri Ue”. Che è un bel modo dire, se uno guarda al bicchiere mezzo pieno.

Ma poiché mi hanno insegnato che bisogna pure guardare a quello mezzo vuoto, credo sia opportuno sappiate che poco dopo la stessa Commissione ammette che “prendendo a riferimento il 2008 la riduzione dell’indebitamento privato può essere osservato in una dozzina di paesi dell’Ue e, cosa più importante, nella maggior parte dei casi la misura dell’aggiustamento è solo una frazione del livello pre crisi”.

Il grafico a corredo di queste affermazioni, apparentemente contraddittorie, spiega lo stato della situazione meglio di ogni cosa. L’istogramma fotografa tre anni, il 2000, il 2008 e il 2013, ed è stato disegnato per tutti i paesi dell’Ue, dentro e fuori dall’euro. Un pregevole sforzo di sintesi che vale più di mille parole.

La prima cosa che salta all’occhio è che in tutti i paesi europei, tranne la Germania, il debito privato (sempre escluse le banche), è aumentato e anche in maniera significativa dal 2000 al 2013.

Per darvi un’idea della magnitudo di tale aumento, cito solo i casi dell’Irlanda, che nel 2000 aveva un livello di debito privato sul Pil pari a circa il 150% e ora svetta verso il 300%, oppure l’Italia, che stava sotto il 100% e ora punta decisa verso il 150%. Si potrebbe pensare che è stato un problema dei PIIGS, ma in realtà lo stesso è accaduto in Francia, dal 100% circa a il 150%, in Lussemburgo, da meno del 150% al 300%, o in Belgio (poco sopra il 100% al 150%) e l’Olanda (poco sotto il 200% e ora verso il 240%). Non solo i paesi debitori, quindi, ma anche i grandi creditori, insomma, hanno aumentato i loro debiti. La Germania, che stava poco il 150%, è l’unico paese che ha costantemente diminuito il suo debito privato arrivando a fine 2013 intorno al 130%.

Fuori dall’euro l’andamento è stato assolutamente simile. In Bulgaria, che nel 2000 aveva un debito privato di meno del 50% del Pil, ora si è superato il 150%. aumenti anche in Polonia, Romani e Repubblica Ceca. I paesi scandinavi, dove il debito privato era stratosferico già nel 2000, nel range del 150-180% del Pil, hanno sfiorato in alcuni caso il picco del 250% (la Danimarca) nel 2008 per poi ritracciare verso un più “rassicurante” 240%.

E qui veniamo al bicchiere mezzo pieno. Per vederlo dobbiamo concentrare l’attenzione sul periodo 2008-2013, ossia da quando è iniziato il deleveraging a l’altro ieri. Bene: il livello di debito è diminuito, in parte alquanto risicata, per la Spagna (stava poco sopra il 200% ora è intorno al 180%), Malta, Estonia, Germania, Slovenia, Lettonia, Danimarca, Svezia, Gran Bretagna (da circa il 200% a inotnro il 180%), Ungheria, Bulgaria (dal 150% a poco sotto) e Lituania. Esattamente la “sporca dozzina” che ha diminuito i debiti di cui parla la Commissione. Ciò implica che negli altri 16 dell’Unione non solo ciò non siaè avvenuto, ma sia avvenuto il contrario. Ma qui torniamo di nuovo al bicchiere mezzo vuoto.

Che è talmente vuoto da costringere la Commissione, per nulla contenta del faticoso disindebitamente messo in campo da tutti i paesi europei, a effettuare alcune simulazioni per calcolare di quanto dovrebbero disindebitarsi i paesi europei per stare non dico tranquilli, ma almeno un po’ più equilibrati.

Vi risparmio le tecnicalità, peraltro alquanto noiose, e vengo al sodo. La Commissione si aspetta che il disindebitamento continui anche nel futuro a noi prossimo, pur nella consapevolezza che costringere la gente a disidebitarsi può avere effetti di contrazione sull’attività economica, già al lumicino.

Ciò malgrado dai calcoli viene fuori che la Grecia, Cipro, la Spagna, l’Irlanda, il Portogallo, la Bulgaria e persino la Svezia avrebbero bisogno di far dimagrire il debito del 30% “o più”. Croazia, Danimarca, Olanda e Gran Bretagna dovrebbero dimagrire il debiti fra il 20-30% del Pil. Estonia, Italia, Ungheria e Slovenia fra il 10 e il 20%. “Gli altri in maniera più moderata”.

In sostanza il debito privato è ancora un grosso problema per l’Ue e per l’eurozona in particolare, ancora intrappolata nelle spire di questo fardello che scoraggia i consumi e gli investimenti.

Di quello pubblico parleremo un’altra volta.

La scommessa del Giappone diventa pericolosa

Sono pressoché sicuro, pur non avendolo mai visto, che Haruhiko Kuroda, da bravo giapponese, nonché massima autorità della banca centrale, sia una persona totalmente ammodo, titolare di una faccia che ispira immediata fiducia e di una postura impeccabile, come impone il bushido dei governatori.

Perciò ho preso l’abitudine di leggermi i suoi sempre istruttivi resoconti, avendo maturato con l’età una certa attitudine lombrosiana che mi spinge a fidarmi a scatola chiusa di personcine siffatte. Tanto più quando governano la moneta in un paese che ormai è un’autorità riconosciuta in tema di deflazione, debito pubblico enorme e crescita risicata, ossia il paradigma vivente della Grande Stagnazione che molti preconizzano sarà il destino dell’Occidente, pure se il Giappone lo vive da Oriente.

Ma questo non vuole dire. L’Oriente in fondo non è altro che estremo Occidente. La recessione patrimoniale che ha colpito il Giappone a fine anni ’80 e che ancora trascina i suoi effetti quasi trent’anni dopo è un ottimo viatico per fare i conti con la nostra storia. E quindi osservare le vicissitudini giapponesi è insieme un monito e un’opportunità per capire quello che potrebbe attenderci.

Da questo punto di vista il QQE, che sta per quantitative e qualitative easing, al di là della tecnicalità che ormai conosciamo già lo si potrebbe rappresentare come l’estremo della politica monetaria e un’enorme scommessa: il governo giapponese, e con lui la banca centrale, che dal governo sarà pure indipendente ma che certo non soffre di sordità, sta scommettendo sull’inflazione. Il che è perfettamente logico, atteso che ha patito vent’anni di deflazione.

Tutta la straordinaria fatica che la banca centrale giapponese sta consumando per acquistare titoli pubblici di qualunque scadenza, svalutare lo yen, approfondire i rendimenti negativi impliciti, altro scopo non ha oltre a quello di portare il tasso di inflazione alla magica soglia del 2%, che prima o poi cercheremo di capire perché debba essere proprio il 2%.

L’inflazione è il sacro Graal delle politiche monetarie giapponesi, e giocoforza anche di quelle economiche e fiscali. Poter contare su un’inflazione costante del 2% significa abbattere il debito pubblico, visto che i tassi già nulli diventanno negativi. Vuol dire far aumentare il Pil nominale, e quindi migliorare la sostenibilità del debito pubblico. Vuol dire spingere i consumi, visto che la gente sarà più disposta a spendere, una volta che sarà uscita dalla trappola della deflazione che spinge a rimandare gli acquisti. vuol dire, quindi, rilanciare gli investimenti, perché le imprese saranno più incoraggiate a indebitarsi (e con loro le famiglie) per soddisfare tale domanda se i tassi saranno negativi e le prospettive di domanda migliori.

Tutto questo con un semplice numeretto magico: l’inflazione del 2%. Capite bene perché anche i nostri banchieri centrali, per tacere di quelli americani, stiano facendo del loro meglio per far salire i prezzi.

Bene, il senso di questa scommessa, che promette miracoli, porta con sé anche diversi rischi che Kuroda, da brava persona quale sicuramente è, non sottovaluta e che ha illustrato a New York lo scorso 8 ottobre parlando all’Economic club.

Già. Il pericolo fondamentalmente è uno: che la scommessa non venga vinta. Cosa succederebbe all’economia giapponese se l’inflazione rimanesse ferma?

Kuroda non vuole neanche pensarci. E anzi, in conclusione del suo intervento, sottolinea che “la banca raggiungerà il suo obiettivo della stabilità dei prezzi con il target del 2%” e che “l’economia giapponese raggiungerà un più alto tasso di crescita potenziale”.

Poi però si sveglia.

E fuori dalle fideistiche aspettative c’è un tasso di crescita potenziale che lo stesso Kuroda riconosce essere al momento dello 0,5%, a fronte del 2% di fine anni ’90. C’è una popolazione anziana, e quindi vocata naturalmente alla tesaurizzazione. C’è un costume nazionale forgiato da un ventennio di deflazione che fatica ad accettare i rischi che la vertigine del turbocapitalismo regala ai suoi adepti, pure sotto forma di un prestito. In più con un mercato del lavoro dove la disoccupazione è appena al 3,5%, ai confini di quella fisiologica.

Non credo che esista rappresentazione migliore di una società stagnante.

E tuttavia la droga monetaria del BoJ sta smuovendo le acque. Gli indicatori sono tutti in crescita, e persino l’inflazione si è risvegliata. I tassi a lunga sui bond governativi stanno allo 0,5-0,6%, quelli dei prestiti commerciali al minimo storico dello 0,8% e le aspettative dell’inflazione sono schizzate all’1,6%. E che dire del Pil? Nel primo trimestre del 2014 il prodotto è cresciuto del 6%.

Poi però si è svegliato anche lui.

La campanella è suonata quando sono entrati in vigore i nuovi aumenti di tasse sui beni di consumo. Sicché il secondo quarto il Pil è sceso del 7,1% annualizzato rispetto allo stesso trimestre dell’anno scorso. Una reazione alquanto nervosa per un paese di anziani, che però Kuroda definisce come ampiamente previsto e che comunque ha lasciato al crescita annualizzata del primmo semestre alll’1%, che non sarà granché, ma che è sempre meglio di quello 0,5% del Pil potenziale. Insomma: tutta questa fatica per mezzo punto di Pil? Se vi sembra poco è perché ignorate il tormento che provoca a banchieri ed economisti l’idea della Grande Stagnazione. Dovranno rifare tutti i modelli matematici, quantomeno.

Ma quello che preoccupa è altro: se basta un piccolo aumento di tasse per far sprofondare il Pil, cosa succederebbe se arrivasse uno scossone come nel 2008?

Kuroda, come ho già detto, neanche vuole pensarci. Si limita ad osservare che, escludendo l’aumento delle tasse, il tasso CPI anno su anno, nell’aprile scorso si aggirava intorno all1,1%, a fronte del -0,4% dell’aprile scorso. Ma soprattutto sono migliorate le aspettative, spinte anche da alcuni aumenti salariali concessi ai lavoratori e dal deprezzamento dello yen. La qualcosa fa ipotizzare che il target del 2% di inflazione verrà raggiunto entro l’anno fiscale 2015.

Il problema però è che dovrà anche essere mantenuto, e pure a lungo, dovendo fare prima o poi i conti con le rigidità strutturali di cui soffre il Giappone. Ed è qui che il gioco si fa pericoloso.

Più di quanto non lo sia già adesso.

Verso la legge di stabilità: la legge d’instabilità

Se fossi un creditore dello stato italiano andrei a leggere di corsa il capitolo quattro della nota di aggiornamento al Def pubblicata a settembre scorso dal governo, laddove si tratta della sostenibilità del nostro indebitarsi pubblico. Anche perché, dopo aver scoperto che violeremo sia la regola della spesa che quella del debito, che avremmo dovuto rispettare in omaggio ai nostri impegni europei, comincerei a soffrire d’insonnia pensando ai miei soldi affidati allo stato italiano.

Poiché però non sono creditore del governo, nel senso che non possiedo titoli pubblici, la questione della sostenibilità del debito italiano mi preoccupa poco. Se però penso alla circostanza che sono e sarò costretto a sostenerle con le mie tasse, queste obbligazioni, la questione improvvisamente diventa rilevante. E di conseguenza assai importante provare a capire quale futuro il governo preveda per il nostro debito pubblico, che in pratica è il giogo al quale tutti noi siamo sottoposti.

Scopro così che il governo è assai positivo circa la sostenibilità dei nostri debiti. Ma che, al tempo stesso, pure nelle previsioni più ottimistiche, tale fardello è destinato ad accompagnarmi finché sarò vecchio e pure dopo, rappresentando perciò un’ipoteca eterna sulla mia vita e quella dei miei figli.

La questione, insomma, a meno di eventi straordinari, sarà sempre presente nel nostro dibattito pubblico, funzionando ogni volta come la principale giustificazione delle vessazioni presenti e future cui le varie leggi di stabilità ci sottoporranno, a cominciare da quella in preparazione in questi giorni, sostanzialmente per rassicurare i nostri creditori, mentre a noi dicono che servono, tali leggi, al benessere di tutti. E forse sarà pure vero, ma non è tutta la verità, che è assai più spietata: dobbiamo rassicurare i nostri creditori se vogliamo avere un benessere futuro. Perciò la sostenibilità conta, eccome.

L’analisi di sostenibilità preparata dal governo nella nota di aggiornamento prende in esame scenari di breve, medio e lungo periodo e inizia ricordando che dall’inizio della crisi finanziaria del 2009 e fino al 2013 il debito pubblico lordo è aumentato di 15 punti, passando dal 112,5% del 2009 al 127,9% del 2013.

Le principali voci di spesa che hanno generato questi incrementi sono stati la spesa per interessi, la bassa crescita reale e gli impegni finanziari sottoscritti in sede europea per i vari fondi di salvataggio ai quali si sono aggiunti gli esborsi per pagare i debiti della PA. e per fortuna siamo riusciti, grazie alle varie manovre restrittive varate dal 2011 in poi, pure se a scapito del prodotto, a capitalizzare un buon avanzo primario (peraltro in calo costante) che ha contribuito a frenare l’ascesa del debito.

E tuttavia il realizzarsi degli scenari programmatici del governo provocherebbe una crescita del debito fino al picco del 133,4% l’anno prossimo per poi arrivare a un graduale miglioramento che dovrebbe condurci al 124,6% nel 2018. Sempre che, ovviamente, la crescita reale obbedisca alle previsioni. Ciò implicherebbe una riduzione totale del debito pari a quasi 9 punti di pil da realizzarsi fra il 2015 e il 2018, a patto che si riesca a cumulare un avanzo primario medio del 3% del Pil nello stesso periodo. La qualcosa è assai ipotetica.

Nel capitolo dedicato all’analisi degli scenari di medio periodo, quindi fino al 2026, si prendono in esame uno scenario base, che sussume le ipotesi macroeconomiche contenute nella nota di aggiornamento, laddove si ipotizza un tasso di crescita del deflatore del Pil che converga verso il 2%, quindi un’inflazione in crescita, entro il 2021, e un saldo primario del 4,1% a partire dal 2018.

Poi viene considerato uno scenario pessimistico, nel quale la crescita del Pil nel periodo 2015-18 sia dello 0,5% più bassa rispetto a quanto previsto dallo scenario base, e dove lo spread, per effetto della sfiducia, salga fino a 200 punti sul bund tedesco alle fine del 2018.

Poi si ipotizza uno scenario ottimistico nel quale si ipotizza che che la crescita aumenti dello 0,5% rispetto allo scenario base, e lo spread si riduca a 50 punti.

Infine viene elaborato anche uno scenario deflazionario, che è simile per presupposti a quello pessimistico, dove però si verifica che il deflatore del pil sia più basso nel periodo 2015-18, e quindi sostanzialmente dove l’inflazione bassa appesantisce la nostra intera contabilità nazionale.

Tralascio di osservare le diverse variabili legate ai vari scenari perché qui mi interessa solo darvi i dati sul debito pubblico previsto fino al 2026. Nello scenario base per allora il nostro debito/pil dovrebbe attestarsi al 92,1% a fine periodo. In quello più ottimistico al 79,5%, in quello di minore crescita al 109,5, in quello di minore crescita più deflazione al 120,9%. In quest’ultimo caso, quindi, nel 2026 staremmo peggio di come stavamo nel 2009. E lascio alla vostra immaginazione ipotizzare a che tipo di leggi di stabilità serviranno fino ad allora per rendere questa montagna di debiti sostenibile.

Nelle analisi di lungo periodo, che si spingono fino al 2060, si quotano una serie di variabili che tengano conto dell’invecchiamento della popolazione e della spesa ad essa connessa, pensioni e sanità in testa, in base ai quali si elaborano, in sede europea, gli indici di sostenibilità S1 e S2, che misurano la quantità dell’aggiustamento teorico necessario per condurre il debito/pil nelle soglie prefissate.

Per non annoiarvi troppo con i numeri, mi limito a rilevare come la sostenibilità di lungo periodo del nostro debito richieda di mantenere un ampio avanzo primario, superiore al 4% del Pil (parliamo di oltre 60 miliardi l’anno) da oggi fino al 2060. Se l’avanzo primario rimanesse al 2%, com’è adesso, il nostro debito/pil si stabilizzerebbe fra il 120 e il 130% del Pil fino al 2060, e non si capisce bene come dovremmo convincere i nostri creditori a rifinanziarlo.

Insomma, qualunque sia l’orizzonte di riferimento, quello che ci aspetta è una lunga quaresima che dovrà purgare gli eccessi di indebitamento che abbiamo cumulato negli ultimi quarant’anni.

E capisco allora che alla stabilità che per legge il governo cerca di garantire ogni anno corrisponde, uguale e contraria, l’instabilità del nostro Paese, continuamente chiamato a fare i conti col suo passato disastroso per non doverli fare con un futuro peggiore, provocando ciò una costante fibrillazione politica, economica e sociale.

La legge di stabilità servirà pure a far dormire sonni tranquilli ai nostri creditori. Ma per me, che sono cittadino di questo stato, è assai più cogente un’altra legge, più subdola e strisciante.

La legge dell’instabilità.

(3/fine)

Leggi la prima puntata Leggi la seconda puntata

Usa al bivio: la distruzione del debito pubblico

Il problema del debito pubblico americano, tuttora insostenibile, non è tanto che sia enorme, ma che sia americano. Quindi denominato in dollari, ossia la principale moneta di riserva e di scambio del mondo, nonché basato su strumenti finanziari come i T bill o i bond Usa, che sono la base e l’alimento del sistema finanziario internazionale, fungendo da quasi-moneta, ossia collaterali, nelle innumerevoli transazioni del mercato dei capitali. Basta ricordare il ruolo che i titoli del Tesoro Usa svolgono nel mercato dei repo.

Giocoforza, perciò, il debito americano coinvolge direttamente il dollaro, e quindi il sistema monetario, essendo il primo la costituente principale del secondo. Talché l’andamento del dollaro decide della buona salute del sistema monetario e, di conseguenza, dello stato dell’economia globale. Basta ripercorrere la storia monetaria degli ultimi decenni per rendersene conto.

Quando perciò ci poniamo il problema di analizzare il debito pubblico americano dobbiamo sempre ricordare che non stiamo parlando semplicemente dell’America del Nord, ossia di un paese “normale”. Stiamo parlando del mondo.

La premessa serve a comprendere meglio le cifre che, sempre il Fmi, snocciola con la consueta pedanteria concludendo che, malgrado la correzione decisa dal governo fra il 2011-13, che ha fatto declinare il deficit strutturale dell’1,25%, più del previsto, le previsioni di crescita – peggiorate – condurranno, dopo una stabilizzazione del debito negli anni 2015-18, a un costante incremento del rapporto debito/pil, principalmente a causa delle condizioni demografiche con le quali gli Usa sono chiamati a fare i conti, che accelereranno notevolmente la spesa per il welfare.

Seguendo lo scenario base, nel quadriennio 2015-18 il debito/pil dovrebbe rimanere al 106%. E se pure gli Usa non avranno certo problemi a finanziarlo, grazie allo stato di “safe haven” di cui ancora godono, ciò non toglie che abbassarlo, scrive il Fmi, sia una priorità chiave, visto che “malgrado le correzioni decise fra il 2011-13 le finanze pubbliche rimangono su una traiettoria insostenibile”.

In particolare, il debito detenuto dal pubblico (debt held by public), ossia l’ammontare totale di obbligazioni Usa detenute dagli investitori, e quindi non dal governo (non rientra quindi in questa categoria quello accumulato dalla Fed), passerà dal 72 all’81% da oggi al 2024, mentre quello generale raggiungerà il 111%. Anche perché la spesa per pagare gli interessi è prevista in crescita, atteso che la Fed prima o poi dovrà alzare i tassi. Se poi la crescita non andrà come stimato, il debito Pil potrebbe arrivare addirittura al 123%, entro l’intervallo considerato, schizzando addirittura al 137%, al livello nostro, qualora nel frattempo intervenisse uno shock macroeconomico o fiscale.

Sicché il Fmi ha gioco facile nel suggerire la solita cura da cavallo di riforme che dovrebbe servire a garantire un aggiustamento fiscale addizionale di almeno il 2,75% del Pil – parliamo di circa 400 miliardi di dollari – da adesso fino al 2023 al fine di riportare il rapporto a un livello decrescente e quindi sostenibile.

In particolare i settori dove intervenire, secondo il Fmi, sono la sanità, la Social security, e la struttura della tassazione, in modo da aumentare le entrate. In sostanza: tagliare il welfare e aumentare le tasse. La solita ricetta che il Fmi proprina ai paesi con i conti traballanti. Dimenticando però che gli Usa non un paese come gli altri. Al contrario. Gli Usa non subiscono l’economia: la fanno.

E tuttavia urgono decisioni, anche per evitare che il fardello di rendere sostenibile il debito sia affidato alla sola Fed, alimentando così i rischi che derivano “da un prolungato periodo di interessi bassi”. Tutto ciò considerando che gli Usa devono fare i conti con un elevato livello di povertà, con un mercato del lavoro a dir poco inceppato, dove la creazione di posti di lavoro a lungo termine è stata sostituita da un infinito numero di part time, e con un deficit infrastrutturale che i grandi costruttori americani, sempre citati dal Fmi, hanno quotato circa 200 miliardi di dollari.

Il governo Usa ha replicato alle osservazioni del Fmi illustrando il President’s 2015 budget, ossia un complesso piano di consolidamento che si propone di abbassare il deficit fiscale dell’1,6% del Pil entro il 2024 e portare il debito/pil al 69%, sempre per quella data. E tuttavia le stesse autorità americane, memori evidentemente del caos politico sui conti pubblici che ha provocato l’ultimo shut down a ottobre 2013, costato 0,3 punti di Pil annualizzato all’ultimo quarto dell’anno, ammettono che sarà molto difficile trovare un accordo bipartisan che trasformi il piano Obama in misure reali di aggiustamento, contando al più sulla possibilità che si riesca a riformare il fisco, impostare un piano di investimenti infrastrutturali, un programma di work training e magari la riforma dell’immigrazione. Tutto ciò, ricordando, il Fmi, che a primavera prossima la tematica fiscale di ottobre 2013 tornerà sul tappeto dei politici, dopo il venir meno dell’accordo che ha innalzato il debt ceiling per il 2014, che però scadrà, appunto, in primavera.

La primavera 2015, perciò, sarà uno dei momenti salienti del redde rationem americano. Anche perché la resa dei conti fiscale potrebbe coincidere con quella monetaria, atteso che tutti si aspettano che la Fed inizi proprio in quel periodo ad alzare i tassi.

Che farà quindi l’amministrazione Obama per convincere il mondo che i suoi debiti sono credibili?

Non potendo seriamente pensare di ripagarli, potrebbe usare una semplice scorciatoia.

Potrebbe distruggerli.

(3/segue)

Leggi la prima puntata Leggi la seconda puntata Leggi la quarta puntata Leggi l’ultima puntata