Etichettato: sofferenze bancarie

Le sofferenze delle banche italiane cominciano dai Btp

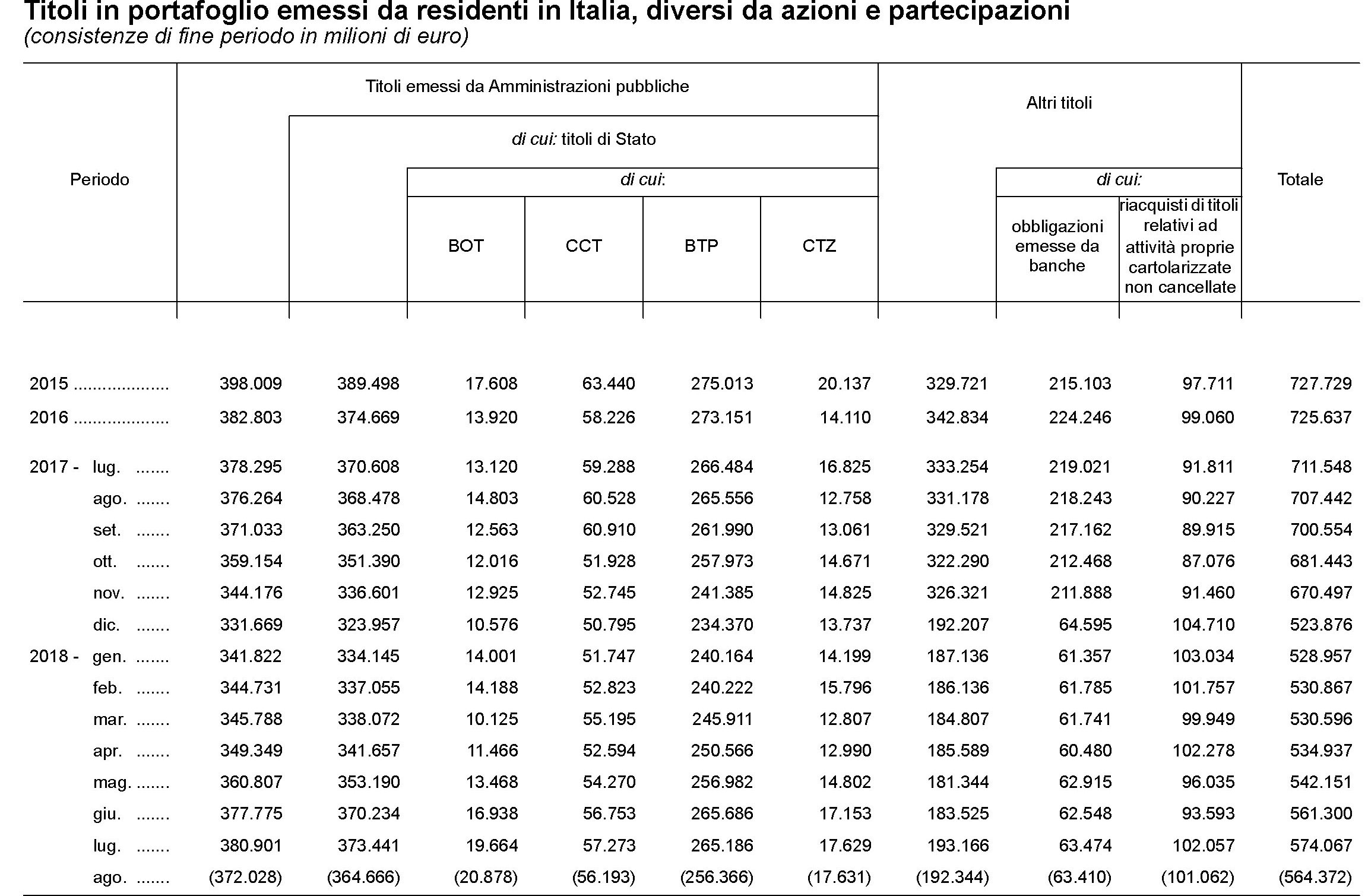

Chi si domanda perché mai le banche italiane (ma anche le assicurazioni) guardino febbrilmente all’aumento degli spread dei nostri titoli di stato rispetto al Bund tedesco deve tenere a mente un paio di cose che sono successe negli ultimi sei mesi: lo spread è costantemente cresciuto, e lo consistenze dei titoli pubblici nelle nostre banche pure. Ecco cosa è successo lato spread.

Stavamo intorno a 120 punti a fine aprile, e abbiamo toccato i 315 il 9 ottobre. Quasi 200 punti in più. Possiamo stimare, moltiplicando 200 punti base per la durata media del nostro debito che è di circa 7 anni, che il valore teorico dei Btp italiani sia diminuito mediamente di circa il 14%. Quindi anche di quelli in pancia alle banche. A proposito, andiamo a vedere le ultime consistenze dall’ultimo bollettino statistico della Banca d’Italia.

Come si può vedere ad aprile le consistenze di titoli pubblici ad aprile erano pari a 341 miliardi di euro circa, 250 dei quali erano Btp. Le consistenze aumentano gradualmente nel mese di maggio in poi, arrivando a 373 miliardi a fine luglio. Tale aumento di consistenze, a fronte di un aumento dello spread, che ha diminuito il valore dello stock esistente, può spiegarsi solo a fronte di maggiori acquisti. Ossia le banche hanno comprato titoli pubblici, malgrado le perdite sullo stock provocate dall’aumento dello spread. Il calo di agosto delle consistenze, diminuite a 364 miliardi, può spiegarsi o con la decisione delle banche di vendere titoli, o di smettere di comprarne, o con una erosione del valore dello stock. Probabilmente le tre cose sono accadute insieme. Rimane il fatto che la prima fonte di sofferenza per le banche italiane negli ultimi sei mesi non è stato il debito delle imprese. E’ stato il Btp.

Cronicario: Più Pil per tutti, comunquemente

Proverbio del 14 novembre Un uccello chiacchierone non costruisce il nido

Numero del giorno: 1 Inflazione % annua a ottobre in Italia

Giorno di festa per i politici europei. I dati del pil confermano le previsioni più rosee e finalmente gli eletti, chi più chi meno, si possono presentare agli elettori col cuore rinsaldato dal sentimento di aver mantenuto la loro promessa elettorale.

Ai più patriottici spiacerà osservare che il +0,5% del trimestre italiano, che annualizzato arriva all’1,8%, sta un po’ ai margini della crescita dell’eurozona, dove la crescita annualizzata è arrivata al 2,5% e ancor più lontana da quella tedesca, al 2,8. Mentre gli amanti dei gufi si soffermeranno o sottolineare che la caccia al tesoro del Tesoro in corso alla Camera rischia di assestare un fiero colpo alle speranze del presidente del consiglio, che esorta a “non dilapidare i risultati”.

Giusto: meglio spenderli.

Ma basta tristezze: l’economia va alla grande, comunquemente. Mica penserete che uno va a contare gli spicci no? E infatti nessuno lo fa, tantomeno oggi che è giornata di buone notizia. Bankitalia, che non poteva mancare alla festa, ha pubblicato una pregevole ricognizione sul tema del mese – le sofferenze bancarie – che disegna un quadretto niente male.

I tassi recupero sono lievemente calati nel 2016 ma la banca è ottimista sul futuro: “I tassi di recupero delle sofferenze non sono sovrastimati”. Che è il modo bancario per dire che non sono minchiate palesi. Il costo delle minchiate occulte, nel caso, lo scopriremo a nostre spese.

Potremmo continuare a lungo con l’elencazione delle buone notizie made in Italy, ma mi convinco che è meglio rubarvi gli ultimi dieci minuti di tempo dandovi una notizia vera, non questa roba da bancarella. E perciò mi immergo nel flusso incasinato della quotidianità e pesco questa perla.

Ed ecco qua il futuro del mercato energetico targato a stelle&strisce. L’America Saudita. Hai voglia a contare il Pil.

A domani.

Visco riscrive la storia delle sofferenze bancarie

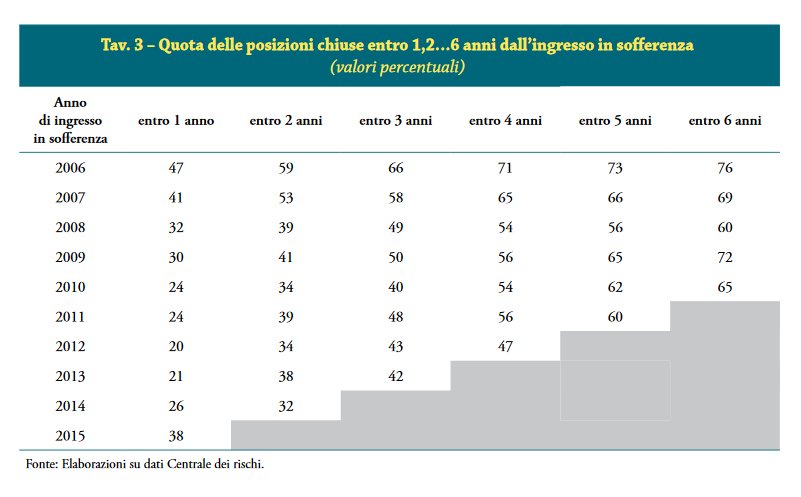

La narrazione pubblica dedicata alle sofferenze bancarie si è arricchita di un nuovo capitolo dopo la pubblicazione delle ultime considerazioni finali del governatore di Bankitalia. Capitolo importante, vuoi perché mette ordine sulla questione delle cifre in gioco, che così tanto inchiostro hanno fatto versare ai commentatori e agli analisti di cose finanziarie, e vuoi perché la racconta dall’inizio e ipotizza anche una fine, pubblicando anche un interessante serie storica che mostra (vedi grafico) come la situazione delle sofferenze bancarie di oggi sia persino migliore di quanto non fosse nella seconda metà degli anni ’90. Circostanza utile da ricordare per la semplice ragione che mostra come si possa uscire da un situazione difficile senza strapparsi troppi capelli, a patto però di avere le idee chiare e una strategia intelligente. E questo semmai è il problema.

La nuova narrazione di Visco parte da alcuni dati di fatto. Dopo l’esplodere della prima crisi finanziaria, quella del 2008, “il sostegno finanziario fornito dai governi alle banche è stato in molti paesi considerevole” “A conti fatti ci si accorse che “alla fine del 2011 l’impatto sul debito pubblico degli aiuti ammontava al 48 per cento del prodotto in Irlanda, all’11 in Germania, al 7 nei Paesi Bassi e in Belgio. In Italia l’incidenza era pari allo 0,2 per cento del Pil, riflettendo la ridotta esposizione delle banche ai prodotti di finanza strutturata che avevano dato origine alla crisi finanziaria”. Ed è a questo periodo che risale la vulgata secondo la quale le banche italiane si erano “salvate” dalla crisi perché non parlavano inglese. Un modo simpatico per dire che non erano esposte ai prodotti tossici, per lo più made in Usa, che avevano inquinato le altre banche europee.

Senonché, dopo la crisi dei subprime è arriva l’altra, quella iniziata nel 2010, denominata del debito sovrano che ha messo in discussione il funzionamento dell’area monetaria e ha visto esplodere la crisi greca. “Le difficoltà sul mercato dei titoli di Stato si estendevano alle banche, il cui merito di credito veniva assimilato a quello dei rispettivi paesi; la conseguente restrizione dell’offerta di credito contribuiva

all’avvio di una nuova fase recessiva; emergevano timori di reversibilità della

moneta unica”. Così la ricorda il governatore.

Le politiche di austerità, decise in conseguenza, e “l’assenza di un bilancio comune” che “impediva un’azione sovranazionale che compensasse il forte impulso pro-ciclico delle politiche nazionali” determinarono un rapido peggioramento delle condizioni economiche. Sempre pro memoria, “in Italia le condizioni macroeconomiche si deterioravano rapidamente, ben oltre le proiezioni nostre e dei principali organismi internazionali. Per il biennio 2012-13, a gennaio del 2012 prevedevamo un calo del prodotto dell’1,5 per cento (dello 0,4 in uno scenario meno sfavorevole); in estate la

stima della riduzione passava al 2,2 per cento; a consuntivo si registrava una

diminuzione del 4,5 per cento”.

Fu questa seconda sberla a fare esplodere il problema delle sofferenze. In quel momento l’Italia avrebbe dovuto comportarsi similmente a come avevano agito gli altri paesi europei dopo la crisi del 2008. Ma non se lo poteva permettere. “Alla fine del 2011 le sofferenze nette delle banche italiane erano pari al 2,9 per cento del totale dei prestiti. Un intervento “di sistema” sui crediti deteriorati, con un importante contributo pubblico sulla falsariga di quanto era avvenuto in altri paesi, non appariva giustificato, né possibile”. Non appariva giustificato perché nessuno si aspettava un crollo come quello registrato: “Le previsioni macroeconomiche formulate nel corso del 2012 erano ben più favorevoli dei risultati poi conseguiti”. E più avanti “un intervento dello Stato sui crediti deteriorati non appariva compatibile con le condizioni di finanza pubblica”.

La situazione peggiorò rapidamente con l’aggravarsi della crisi: “Il conseguente aumento dei fallimenti d’impresa e della disoccupazione ha alimentato la crescita delle sofferenze nette, che raggiungevano il 4,8 per cento dei crediti nel 2015”. Ma già dal 2013, quando i mercati dei titoli di stato si era stabilizzato, sarebbe stato auspicabile “la costituzione di una società di gestione degli attivi bancari deteriorati con supporto pubblico”, che però “è stata tuttavia impedita dagli orientamenti in materia di aiuti di Stato assunti dalla Commissione europea a metà del 2013”. Non è colpa nostra, insomma, ci disegnano così.

Adesso l’ipotesi bad bank è tornata d’attualità. Sarebbe una “una misura potenzialmente utile, a condizione che il prezzo di trasferimento degli attivi non sia distante dal loro reale valore economico, che l’adesione allo schema da parte degli intermediari avvenga su base volontaria, che le caratteristiche dei piani di ristrutturazione delle banche partecipanti siano ben definite ex ante”. Purché si decida in fretta.

Rimane la questione dei numeri. Visco riporta che alla fine del 2016 i crediti deteriorati iscritti nei bilanci, al netto delle rettifiche di valore, erano pari a 173 miliardi, pari al 9,4% dei prestiti complessivi. Visco sottolinea che “l’ammontare di circa 350 miliardi, spesso citato sulla stampa, si riferisce al valore nominale delle esposizioni e non tiene conto delle perdite già contabilizzate nei bilanci; esso non è

pertanto indicativo dell’effettivo rischio che grava sulle banche”.

Visco ricorda altresì che “dei 173 miliardi di crediti deteriorati netti, 81 miliardi, il 4,4 per cento dei prestiti totali, riguardano crediti in sofferenza, a fronte dei quali le banche detengono garanzie reali per oltre 90 miliardi e personali per quasi 40. Vi

sono poi 92 miliardi di altre esposizioni deteriorate, già svalutate per circa

un terzo del valore nominale”. Il che sembra ridurre di molto il problema. E questo probabilmente è uno degli scopi della narrazione. Infatti viene anche sottolineato che “tre quarti delle sofferenze nette sono detenuti da banche le cui condizioni finanziarie non impongono di cederle immediatamente sul mercato”, mentre quelle in capo a banche in difficoltà che possono essere costrette a disfarsene rapidamente “ammontano a circa 20 miliardi”. Ma è importante sottolineare che “i valori ai quali i crediti in sofferenza sono iscritti nei bilanci sono in linea con i tassi di recupero

effettivamente osservati negli ultimi dieci anni. Se fossero venduti ai prezzi molto bassi offerti dai pochi grandi operatori specializzati oggi presenti sul mercato, che ricercano tassi di profitto molto elevati, l’ammontare di rettifiche aggiuntive sarebbe dell’ordine di 10 miliardi”. In sostanza, se questi 20 miliardi in bilico fossero venduti ai prezzi di mercato, le banche titolari dovrebbero soffrire una perdita da 10 miliardi che probabilmente, essendo già in crisi, le manderebbe al tappeto. E questa è la morale della nuova narrazione sulle sofferenze bancarie. Rischia di venire fuori la necessità di altri salvataggi in stile Mps. Tenete stretto il portafogli.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cronicario: In Italia calano le sofferenze, non le tasse

Proverbio del giorno Le anime forti hanno volontà, quelle deboli desideri

Numero del giorno: 0,8 Crescita %prestiti al settore privato italiano su base annua

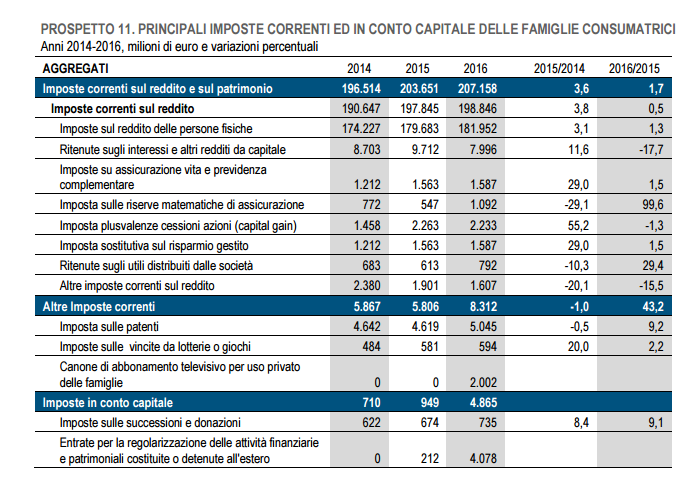

In America due cose sono ritenute sicure: la morte e il pagamento delle tasse. Qui da noi, nel Belpaese, solo una, perché di morte, superstiziosi come siamo, non parliamo mai: le tasse. Non nel senso che le paghiamo – c’è sempre una qualche voluntary disclosure in agguato – ma nel senso che aumentano sempre. Quando vi dicono che il governo – qualunque governo – ha diminuito le tasse, non credetegli: è una bufala. Poi prendetevi l’ultima release Istat sui conti nazionali e sbattetegli in faccia questa tabella.

Come si può osservare; nell’ultimo triennio in aggregato le imposte sono aumentate, e mi piacerebbe pensare che sia dipeso dal fatto che hanno pagato più persone o perché abbiamo prodotto più reddito, non perché sono state aumentati surrentiziamente i prelievi a carico di chi le pagava già.

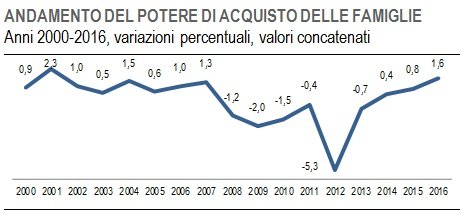

In ogni caso i conti raccontano di un’Italia che sta un filo meglio, almeno relativamente alla contabilità. Il risparmio aumenta

grazie alla crescita del potere d’acquisto

ma rimane il fatto che “l’incidenza delle imposte sul reddito disponibile è diminuita per le società finanziarie e non finanziarie, mentre è lievemente aumentata per le famiglie”. Che sentitamente ringraziano e strizzano i consumi per pagare le imposte. Ma anche per fare un qualche debituccio, visto che le banche sono tornate a far credito al settore privato, secondo le ultime rilevazioni di Bankitalia e sono proprio le famiglie a tirare la volata con una crescita del 2,2% dei prestiti a loro concessi.

In calo, sempre a febbraio, invece il tasso delle sofferenze bancarie: l’11,7% a fronte del 12,2% di gennaio. Fisco a parte, si soffre di meno.

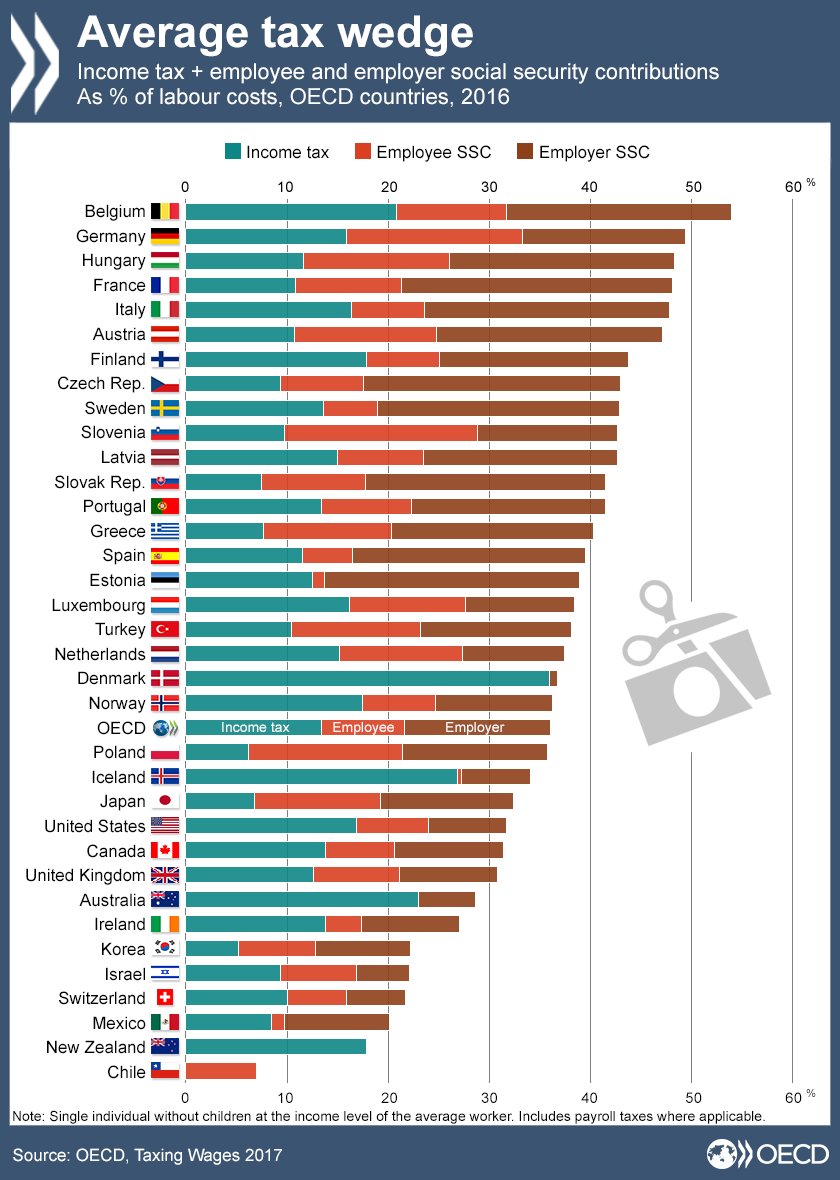

Il terzo tema della giornata lo lancia l’istituto di statistica tedesco che pubblica una gradevole statistica sul costo di un’ora di lavoro per gli imprenditori dell’industria e dei servizi.

Ora vorrei che qualcuno dei tanti cervelloni che ci cullano con le loro certezze metafisiche ci spiegasse come fa la Germania ad essere più competitiva di noi malgrado abbia un costo del lavoro più elevato. Se non ci credete, prendete anche la tabella OCSE, pure oggi sul pezzo.

Non so a voi, ma a me sorge il sospetto che i tedeschi vendano un sacco di roba perché producono roba di qualità, non (o almeno non solo) perché producono a costi competitivi. Ma se così fosse, che fine farebbe la Leggenda del Santo Svalutatore?

A domani.

Ultime dal Fmi: ora il problema dell’Italia è il debito privato, non quello pubblico

Arrivo alla fine del lungo racconto straordinario che il Fmi fa del nostro Paese e scopro un’evidenza che mi lascia di stucco: il problema dell’Italia versione 2015 non è più il debito pubblico, che pur essendo “esposto a diversi rischi rimane sostenibile”, ma il debito privato. Non tanto delle famiglie, che appaiono comunque fra le meno indebitate d’Europa, ma delle imprese.

Ne ho contezza grazie a un semplice procedimento artimetico: il numero di pagine dedicate alla questione del debito pubblico è assai inferiore rispetto a quelle scritte sui crediti dubbi che ancora campeggiano nelle pance delle banche e ai quali il Fmi dedica uno dei suoi selected issue, dove si prendono in esame alcune soluzioni di sistema per riparare i bilanci degli intermediari creditizi, visto che i non performing loans (NPLs) “al 17 per cento hanno raggiunto un livello sistemico, impedendo l’offerta di credito e limitano potenzialmente gli investimenti”.

Se infatti guardiamo al grafico che analizza l’offerta e la domanda di credito notiamo due cose: la prima è la scomparsa della domanda di credito, che segnala della scarsa propensione ad investire delle aziende italiane, ma anche l’inabissarsi dell’offerta. Comprensibile quando ballano circa 330 miliardi di crediti incerti. “infatti – nota il Fmi – gli investimenti privati reali sono caduti a un livello mai visto in 15 anni, rallentando drammaticamente il passo della ripresa e proiettando ombre sull’output potenziale”.

A ciò che si aggiunga che le sofferenze (in italiano nel testo) ammontano a più della metà di questi 330 miliardi. “La combinazione fra aziende sovra-indebitate, banche con bassi buffer di capitale e alti rischi, e un sistema legale che complica la ristrutturazione delle aziende e la lunghezza giudiziaria dei procedimenti e il sistema fiscale scoraggiano la svalutazione di questi Npls”, aggiunge il Fmi.

Questo ha avuto anche un pesante impatto sulle banche, che hanno visto diminuire la loro profittabilità proprio mentre la crisi ha fatto aumentare drammaticamente i crediti difficili. La conseguenza è che “malgrado la disponibilità di denaro a basso costo, le banche sono diventate molto più caute nel concedere crediti, specie per le piccole e media imprese”, ossia la grandissima maggioranza del nostro tessuto industriale.

Insomma: la diagnosi è chiara: l’abbuffata di debiti privati nel periodo pre crisi, unita al loro lievitare a causa della crisi, ha determinato che i “NPLs in Italia abbiamo raggiunto un livello sistemico”. Ciò malgrado il grosso di queste esposizioni dubbie sia concentrati su piccoli importi, oltre il 75%, infatti sono inferiori a 250mila euro, e tre quarti sono concentrati nel settore corporate, con un particolare concentrazione nel settore dei servizi e quello a bassa intensità tecnologica.

Questa riscrittura delle nostre emergenze nazionali mi sorprende non tanto perché non fosse nota, ma a cagione del fatto che sia ancora poco compresa. E soprattutto mi sorprende leggere che il Fmi giudichi come assolutamente necessario che il governo faccia “tutto ciò che è necessario” per arrivare a una soluzione. Come sempre i poteri pubblici, usualmente negletti, vengono invocati quando si tratta di riparare i danni fatti da quelli privati.

E le autorità, infatti, se ne sono fatte carico. Il Fmi si aspetta che entro la fine dell’anno arrivino dal governo proposte per la riforma del sistema delle insolvenze, mentre la Banca d’Italia sta lavorando a uno schema di supervisione per definire come e quando si debba arrivare a una svalutazione dei crediti dubbi. Il governo, inoltre, sta lavorando all’ipotesi di una asset management company (AMC), quella che la vulgata chiama bad bank, della quale però, nota il Fmi, “i dettagli non sono ancora noti”.

A tal fine, immagino, il Fmi elargisce alcuni suggerimenti, ricordando che “una soluzione potenziale bisogna sia onnicomprensiva dei diversi aspetti del problema”, che sono finanziari, economici e legali.

I problemi, infatti sono diversi e complessi. A cominciare dalla circostanza che “i potenziali e sostanziali gap sui prezzi (di questi crediti, ndr) conducono a disincentivi per le banche a svalutarli e venderli”. In quanto evidentemente, subirebbero perdite che non vogliono accollarsi. Anche perché “il trattamento fiscale penalizza le banche italiane che volessero svalutare più aggressivamente i crediti dubbi”.

Che fare dunque? Il Fmi nota che “ogni incertezza sulla qualità dei asset bancari italiani deve essere risolta”, magari coinvolgendo i regolatori che devono aiutare le banche a vedersela con questi crediti dubbi. E in tal senso sarebbe utile varare “forti disincentivi verso le banche che tengono questi crediti in bilancio”, accoppiandoli perciò a incentivi fiscali a liberarsene. Insomma, strategia “carota e bastone”, per usare le parole del Fmi.

Dulcis un fundo, una “AMC può altresì giocare un ruolo utile per sviluppare un mercato del debito incerto”. Meglio ancora, “una AMC centralizzata con alle spalle lo Stato può anche aiutare a far partire questo mercato”.

Sarà pure inefficiente l’amministrazione pubblica italiana. Ma quanno ce vo’, ce vo’.

(2/fine)