Etichettato: cuneo fiscale

Pensioni e diseguaglianza. Il cuneo fiscale fuori moda

La lettura del rapporto annuale dell’Inps ci consente di fare ulteriori passi in avanti nella comprensione dei numerosi fattori che hanno contribuito a trasformare il nostro sistema previdenziale in una fabbrica di diseguaglianze, tanto potente quanto inosservata, malgrado lo spirito del tempo che sembra non si preoccupi d’altro. A parole. Perché poi nei fatti, e abbiamo visto come l’introduzione di Quota 100 sia andata esattamente nella direzione di aumentare questa diseguaglianza, le motivazioni politico-elettorali fanno premio su quelle dell’equità.

Anche qui servono alcune premesse, partendo dai dati che consentono di fotografare la situazione attuale della nostra spesa pensionistica e soprattutto delle sue prospettive future. I numerosi interventi di riforma della previdenza, iniziati nel lontano 1992, sono serviti soprattutto a mantenere costante il numero di prestazioni erogate fra il 2000 e il 2020, ma non hanno impedito una crescita della spesa complessiva, in aumento del 2,8% in termini nominali su base annua. Tale crescita va rapportata con quella del pil per avere una visione della sostenibilità del sistema.

Notate come la spesa si impenni nel 2008 e nel 2020, ossia in occasione di gravi crisi economiche che hanno determinato una brusca diminuzione del pil. Ma aldilà di questi eventi specifici, è evidente la tendenza alla crescita almeno fino al 2014, quando si è avuto un lieve miglioramento determinato dal moderato aumento del prodotto e insieme da una riduzione della spesa determinata da nuove riforme delle pensioni.

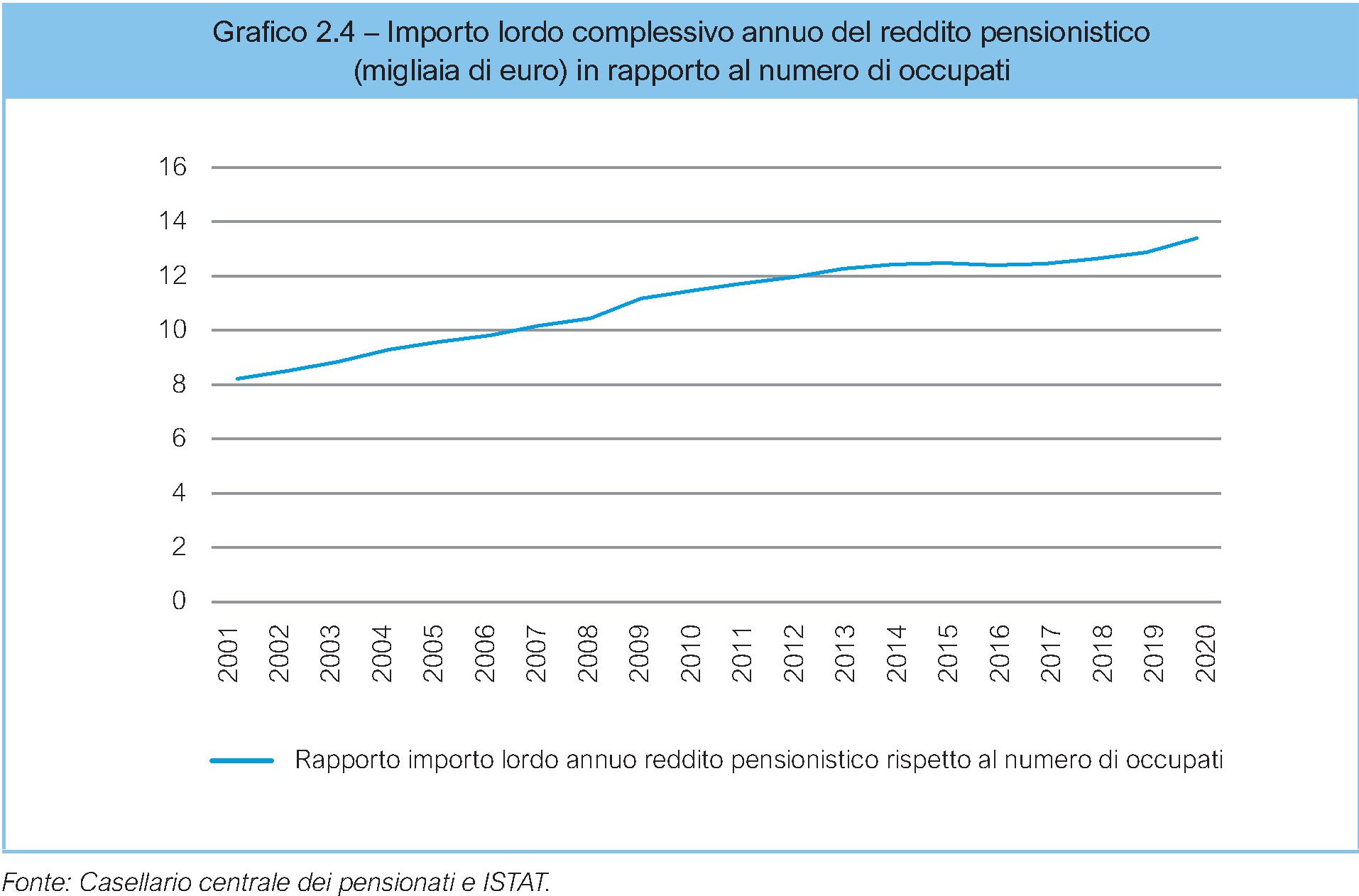

Questa relazione va letta insieme a un’altra che ci consente di capire meglio quale possa essere l’evoluzione del nostro sistema previdenziale, ossia il rapporto fra il numero dei pensionati e gli occupati. Questo indicatore “ha registrato un calo significativo a partire dal 2015, a seguito della crescita dell’occupazione per l’effetto congiunto di Jobs Act e decontribuzioni”. E tuttavia rimane inferiore a 1,5 lavoratori per pensionato, “un valore di gran lunga più basso del valore medio europeo”. Una conseguenza della nostra tendenza crescente all’invecchiamento della popolazione – siamo i più vecchi d’Europa – e anche del nostro basso tasso di occupazione. E forse, aggiungiamo noi, anche della nostra tendenza pronunciata ad anticipare la pensione con ogni possibile espediente. Il grafico sotto analizza questo indicatore.

Anche l’aumento del rapporto, che si vede a partire dal 2020, è una conseguenza della pandemia, che ha provocato un brusco calo dell’occupazione. Ma in ogni caso rimane la tendenza di fondo, che è collegata a un’altra altrettanto rilevante: quella fra l’importo delle pensioni e il numero degli occupati.

Questo indicatore è cresciuto del 70% fra il 2001 e il 2020. Ora si è attestato intorno ai 13.000 euro di spesa pensionistica per ogni lavoratore, una crescita determinata dal mancato incremento dell’occupazione. Insomma: poiché non sono aumentati i lavoratori, quelli in servizio hanno dovuto accollarsi il peso delle pensioni in essere. E non tanto perché siano aumentate le prestazioni, diminuite anzi del 2%, ma perché è aumentato l’assegno medio di un notevole 68%. Anche questo determina il cuneo fiscale che tanto fa soffrire i redditi e quindi alimenta le lamentazioni sulla diseguglianza. Ma parlarne non è alla moda.

Cronicario: In Italia calano le sofferenze, non le tasse

Proverbio del giorno Le anime forti hanno volontà, quelle deboli desideri

Numero del giorno: 0,8 Crescita %prestiti al settore privato italiano su base annua

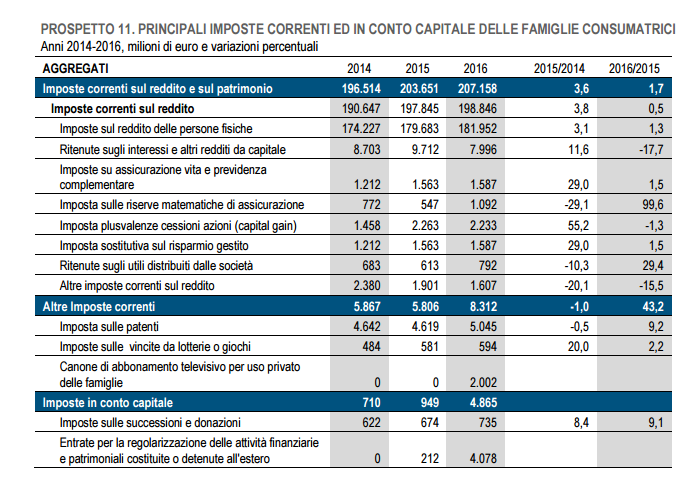

In America due cose sono ritenute sicure: la morte e il pagamento delle tasse. Qui da noi, nel Belpaese, solo una, perché di morte, superstiziosi come siamo, non parliamo mai: le tasse. Non nel senso che le paghiamo – c’è sempre una qualche voluntary disclosure in agguato – ma nel senso che aumentano sempre. Quando vi dicono che il governo – qualunque governo – ha diminuito le tasse, non credetegli: è una bufala. Poi prendetevi l’ultima release Istat sui conti nazionali e sbattetegli in faccia questa tabella.

Come si può osservare; nell’ultimo triennio in aggregato le imposte sono aumentate, e mi piacerebbe pensare che sia dipeso dal fatto che hanno pagato più persone o perché abbiamo prodotto più reddito, non perché sono state aumentati surrentiziamente i prelievi a carico di chi le pagava già.

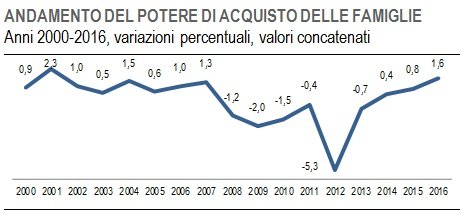

In ogni caso i conti raccontano di un’Italia che sta un filo meglio, almeno relativamente alla contabilità. Il risparmio aumenta

grazie alla crescita del potere d’acquisto

ma rimane il fatto che “l’incidenza delle imposte sul reddito disponibile è diminuita per le società finanziarie e non finanziarie, mentre è lievemente aumentata per le famiglie”. Che sentitamente ringraziano e strizzano i consumi per pagare le imposte. Ma anche per fare un qualche debituccio, visto che le banche sono tornate a far credito al settore privato, secondo le ultime rilevazioni di Bankitalia e sono proprio le famiglie a tirare la volata con una crescita del 2,2% dei prestiti a loro concessi.

In calo, sempre a febbraio, invece il tasso delle sofferenze bancarie: l’11,7% a fronte del 12,2% di gennaio. Fisco a parte, si soffre di meno.

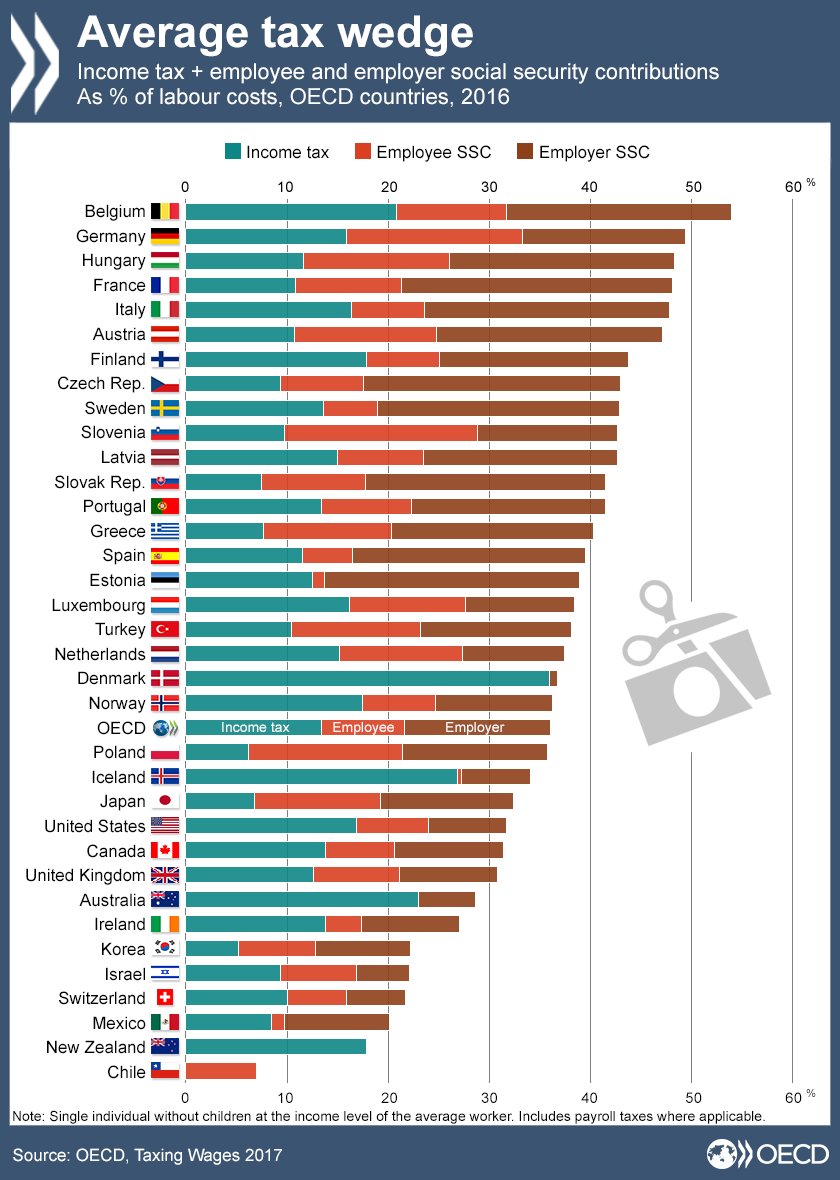

Il terzo tema della giornata lo lancia l’istituto di statistica tedesco che pubblica una gradevole statistica sul costo di un’ora di lavoro per gli imprenditori dell’industria e dei servizi.

Ora vorrei che qualcuno dei tanti cervelloni che ci cullano con le loro certezze metafisiche ci spiegasse come fa la Germania ad essere più competitiva di noi malgrado abbia un costo del lavoro più elevato. Se non ci credete, prendete anche la tabella OCSE, pure oggi sul pezzo.

Non so a voi, ma a me sorge il sospetto che i tedeschi vendano un sacco di roba perché producono roba di qualità, non (o almeno non solo) perché producono a costi competitivi. Ma se così fosse, che fine farebbe la Leggenda del Santo Svalutatore?

A domani.

Viaggio in Italia: fuori dal tunnel dell’eurodebito

Capita, viaggiando in Italia, di infilarsi in lunghissimi tunnel che attraversano ora l’Appennino, ora l’arco dei confini alpini, ora alcune collinose giunzioni fra le nostre belle regioni. Talché, sempre viaggiando, l’osservatore viene talvolta turbato dall’oscurità di questi anfratti che sembrano infiniti, misurandosi nella percezione non più col metro oggettivo della distanza, ma con quello assai più sfumato della sensazione.

In alcuni di questi tunnel poi, dove la manutenzione scarseggia malgrado i miracoli promessi dalle privatizzazioni, la luce è risorsa scarsa e i pochi neon bastano appena a celare muri scrostati e fili penduli, gettando sempre il nostro povero osservatore in uno sconforto cupo. Sarà capitato anche voi, che siete viaggiatori come tutti gli italiani, di chiedervi: ma quando finisce questo tunnel?

Ecco, questa domanda io me la faccio da un trentennio. Ossia da quando, giovane speranzoso, ancora studente ma già curioso osservatore, sentivo risuonare nelle mie orecchie i preoccupati allarmi di barbuti soloni agghindati in doppio petto e cresciuti all’ombra della spesa pubblica sulla sostenibilità del nostro debito pubblico. E la spesa corrente, e la spesa per interessi, e i tagli e i ritagli, e la spesa improduttiva e i clientelismi, blablabla.

Sono cresciuto a pane e rigorismo chiacchierone. Col risultato che ormai che si riesca a uscire dal tunnel del debito pubblico non ci credo più. Vivo una condizione psicologica, credo comune a tanti, di strutturalità della crisi del bilancio pubblico. E come tanti sospetto che servirà un ventennio almeno di spremitura sociale per rimediare ai guasti degli ultimi quaranta anni. Che sono una nostra precisa responsabilità, è bene ricordarlo.

Detto ciò, peggio del tunnel del debito pubblico italiano, c’è solo quello dell’eurodebito pubblico nel quale ci siamo cacciati.

Ricordo bene che negli anni ’90 i tanti entusiasti dell’unione monetaria dicevano che l’ingresso nell’euro avrebbe segnato un nuovo rigorismo, e finalmente risanatore.

Ricordo bene.

E me lo ricordo ancor meglio, indeciso se ridere o arrabbiarmi, quando leggo la parte dell’ultimo report europeo sull’Italia dedicato al nostro squilibrio finanziario principe: ossia il debito pubblico, che insieme alla scarsa produttività, dicono i tecnici di Bruxelles, è la radice della nostra stanca italianità.

Bene, la Commissione sottolinea che il debito affossa il nostro paese per almeno cinque motivi:

1) Serve un alto livello di tassazione per racimolare la somma necessaria a pagare gli interessi sul debito. Per la cronaca sono oltre 80 miliardi nel 2013. “In particolare, l’alta tassazione sul lavoro e sul capitale pesa significativamente sulla crescita”.

2) L’alta spesa per interessi, il 5,3% del Pil nel 2013, “limita lo spazio di manovra per la spesa pubblica produttiva”.

3) “L’alto debito pubblico rende l’Italia più vulnerabile agli shock economici”.

4) “L’alto debito del governo rende l’Italia più esposta agli aumenti dei rendimenti e alla volatilità finanziaria”.

5) “Le elevate esigenze di roll-over del debito, circa il 25% del Pil l’anno, espone l’Italia a un sostanziale rischio di rifinanziamento, in particolare nei periodi di avversione al rischio”.

Difficile trovare qualcuno che, pur nei distinguo, non sarebbe d’accordo con queste osservazioni. Però, vedete, bisogna sempre intendersi sul significato delle parole. Per una questione di ordine, quindi, credo sia utile approfondire almeno i primi due punti, visto che gli altri tre sono una sostanziale ripetizione.

1) Non c’è dubbio che serva un’alta tassazione per recuperare i denari necessari a pagare (anche) gli interessi sul debito. Ma ricordo che abbiamo già visto come l’alta tassazione sul lavoro, ossia il cosiddetto cuneo fiscale, serva innanzitutto a finanziare la ripartizione pensionistica, e neanche basta, visto che la previdenza è in deficit strutturale. Quindi se volessimo dirla tutta, dovremmo dire che serve un alto livello di tassazione per pagare intanto gli interessi sul debito e il costo della previdenza. Ossia per remunerare la rendita finanziaria e quella previdenziale.

2) Ho fatto un salto sulla sedia, quando ho letto che esiste una spesa pubblica produttiva dopo una vita passata a leggere di spesa pubblica improduttiva. Ma a parte questa facezie, vala la pena approfondire, per capire bene perché una quota così elevata di interessi sul Pil ci stia strozzando. I cultori della materia ricorderanno quando nei miracolosi anni ’90 gli interessi sul debito pesavano quasi il doppio di oggi sul Pil. Nella seconda metà degli anni ’90, ci ricorda opportunamente un grafico della Commissione, erano intorno al 10%. Eppure nel ’97 entrammo nell’euro. Perché?

Serve una piccola digressione tecnica, per la quale mi scuserete. Per valutare la sostenibilità di un debito, pubblico o privato che sia, bisogna conoscere il tasso di interesse nominale implicito. Questa variabile si può definire come il rapporto tra la spesa per interessi di un certo anno e lo stock di debito accumulato al 31 dicembre dell’anno precedente. Quindi si prende lo stock di debito si divide per la spesa per interessi e si ottiene il tasso.

La Commissione europea ci dice che nel 2013, per il debito pubblico italiano, tale tasso è stato del 4%.

Trattandosi di tasso nominale, è utile però conoscere il tasso implicito reale, ossia al netto dell’inflazione. Ciò consente di capire il peso effettivo di questa spesa per interessi. E’ chiaro che più è alta l’inflazione, più il tasso implicito nominale si abbassa. E più si abbassa meno impatta la spesa per interessi sulla sostenibilità del debito. Se l’inflazione, per dire, del 2013 fosse stata del 4%, il tasso implicito reale sarebbe stato zero. E se avessimo avuto anche un po’ di crescita del Pil e l’avanzo primario (quello in effetti ce l’abbiamo avuto, anche se in calo), allora gli interessi sarebbero stati negativi e quindi il debito reale sarebbe diminuito.

Nei meravigliosi anni ’90, quelli dell’euforia europea, avevamo tassi impliciti nominali che sfioravano il 10%. Ma avevamo un paio di punti di crescita del Pil, un ottimo avanzo primario (arrivato al 6,5% del Pil proprio nel ’97) e poi una sana inflazione. Alla fine i tassi reali risultavano negativi. E infatti nell’utilissimo grafico elaborato dalla Commissione si vede che il cambiamento annuale del debito/pil, fra il 1995 e il 1998, è stato negativo. Detto in altre parole, il debito calava.

Fra il 1999 e il 2007, quindi agli albori dell’età dell’euro, la spesa per interessi si dimezza. Il miracolo dell’euro, ossia i tassi bassi per tutti, la portano a circa il 5% del Pil, un po’ meno di quella attuale. Ma allo stesso tempo diminuiscono l’avanzo primario, la crescita e l’inflazione.

Questa è l’altra faccia del miracolo dell’euro. E se non aver mantenuto un robusto avanzo primario è di sicuro una nostra responsabilità (il famoso dividendo dell’euro perduto), su crescita e inflazione è ragionevole parlare di responsabilità comune, visto che ormai siamo una comunità di stati.

Mi chiedo peraltro come mai avrebbe potuto dar prova di responsabilità, cumulando avanzi primari, un paese come il nostro cresciuto all’ombra della spesa pubblica. E mi chiedo altresì se, al contrario, poter contare su tassi bassi non sia stato un terribile incentivo a fare quello che abbiamo fatto: ossia indebitarci a rotta di collo, non solo a livello pubblico, ma anche privato. Il nostro personale dividendo dell’euro è stato un aumento dei debiti, non una diminuizione.

Malgrado tutto, però, in quel periodo l’impatto della spesa per interessi sulla crescita del debito rimane negativa. Un po’ meno negativa di prima, ma sempre sostenibilissima.

I guai cominciano nel triennio 2008-10. L’avanzo primario quasi scompare, l’inflazione diminuisce ancora e per giunta la crescita diventa decrescita. Il risultato è devastante: la spesa per interessi rimane sempre intorno al 5% del Pil, ma il peso degli interessi nominali non viene quasi per nulla neutralizzato. Il risultato è che il debito aumenta. Lo scenario è simile a quello del trienni 2011-2013. L’unica differenza è che abbiamo un po’ di avanzo primario, e quindi il peso degli interessi sulla sostenibilità del debito si alleggerisce un po’.

Stante questa situazione, la Commissione non ha dubbi: non basta avere un avanzo primario del 3% fino al 2020 per uscire dal tunnel dell’eurodebito. Ne servirebbe uno di almeno il 5% per non far sorgere dubbi sulla sua sostenibilità. Come ha fatto il Belgio, che fra il 1999 e il 2007 ha tenuto un avanzo primario fisso al 5% del Pil. Risultato: il Belgio ha abbattuto il suo debito dal 117% del ’97 all’84% del 2007.

Noi no. Anzi. Ormai veleggiamo verso il 134%, anche grazie ai corposi contributi che abbiamo versato all’Europa per sostenere i paesi in crisi. Col risultato che dobbiamo fare almeno 80 miliardi l’anno di avanzo primario se vogliamo star sicuri. Anche perché sull’inflazione non c’è da contarci. Anzi. C’è il rischio che i prezzi calino, nella parti basse dell’Europa.

Mentre passeggio dentro il tunnel dell’eurodebito, che mi sembra assai più oscuro e minaccioso del vecchio debito in lire, mi smarrisco in suggestioni ucroniche, laddove accade che nel lontano ’97 i nostri governanti, anziché farci pagare l’eurotassa, dicono: sapete che c’è: per adesso non ci entriamo, in questo benedetto euro. E sapete perché? Perché stiamo andando bene: abbiamo uno straordinario avanzo primario, il nostro debito pubblico è in gran parte in mano ai residenti, e abbiamo anche una sana inflazione che ce lo fa dimagrire ogni anno. Per adesso stiamo bene così. Ne riparliamo fra dieci anni. Magari se ci tenevamo la lira eravamo “costretti” a fare le riforme che con l’euro non abbiamo fatto. E questa è la beffa più dolente: ci hanno detto che con l’euro ci avrebbero raddrizzato la schiena. E invece bastava lasciarci la lira.

La fiamma della mia fantasia dura solo lo spazio di un respiro. Riapro gli occhi e mi rivedo nel tunnel, sempre più buio e minaccioso, rappresentato da una curva che rappresenta uno scenario secondo il quale nel 2020, se siamo bravissimi e superiamo il 5% di avanzo primario (cioé risparmiamo fino alla morte) il nostro debito arriverebbe al 120% del Pil. E sempre se riusciamo a fare una crescita discreta.

E di fronte a tutto questo sento un profluvio di chiacchiere su come distribuire una manciata di miliardi al popolo presi chissà dove. Sento parlare di cuneo fiscale senza parlare di quello previdenziale, e di una spending review che promette bruscolini per oggi e miracoli per domani.

Capisco allora che dal tunnel non usciremo più. Ormai siamo entrati di fatto e di diritto fra i paesi eternamenti debitori. Alla stregua di un paese emergente pagheremo sempre più rendite all’estero, visto che dobbiamo pur piazzarlo da qualche parte questo debito, e dovremo vivere delle nostre risorse naturali, ossia turismo e cultura, ammesso che riusciamo a valorizzarle.

Per un attimo ho quasi paura.

Poi però continuo a leggere il rapporto della commissione e capisco una cosa evidente: sono loro, i commissari di Bruxelles, ad avere paura. Hanno paura dei guasti che noi italiani potremmo provocare se facessimo qualche colpo di testa per uscire dal tunnel dell’eurodebito.

E infatti si premurano di elencare in lungo e largo le nostre connessioni commerciali, economiche e finanziarie con l’eurozona, spiegando che il nostro peso specifico è capace di fare inabissare qualunque progetto comune europeo.

Hanno paura, è evidente.

E fanno bene.

(4/segue)

Leggi la prima puntata Leggi la seconda puntata Leggi la terza puntata Leggi la quinta puntata