Etichettato: debito pubblico italiano

Cartolina. Verso le stelle

Bankitalia scrive che “alla fine di aprile il debito delle Amministrazioni pubbliche è risultato pari a 3.063 miliardi di euro, 96,9 in più rispetto al termine dello scorso anno”. Quindi in 120 giorni il debito italiano è cresciuto di quasi 97 miliardi, che sono più di ottocento milioni al giorno, 33 milioni l’ora, 560 mila euro al minuto, 9.300 euro al secondo. Se gli euro fossero chilometri, avremmo già sconfitto la gravità da un pezzo e saremmo in orbita, verso le stelle. E in effetti è davvero così.

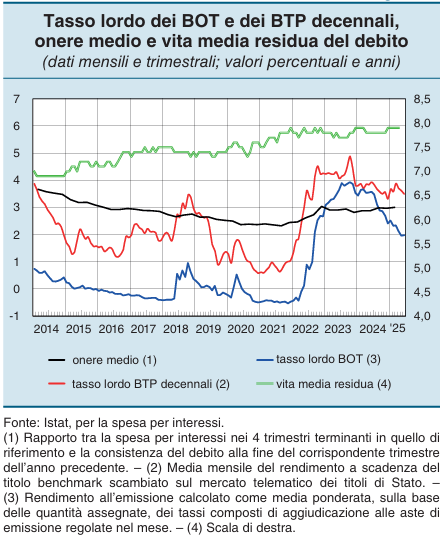

Cartolina: La crescita persistente del debito italiano

Leggo vagamente preoccupato Bankitalia sottolineare come “l’aumento dei tassi all’emissione osservato dal

maggio dello scorso anno non si è ancora riflesso in un aumento dell’onere medio del debito pubblico”. E capisco che il futuro del debito italiano, in tempi in cui si ipotizzano crescite dello 0,2 per cento, dopo aver vaticinato improbabili boom in arrivo, è quello di una crescente persistenza. Nulla che la storia non ci abbia già insegnato. Negli ultimi quindici anni se ne contano appena un paio nei quali l’andamento del debito fosse visibilmente declinante e le varie curve che ne disegnano i destini lasciano poche speranze pure agli osservatori distratti. Sempre Bankitalia ricorda che ad aprile scorso il governo ha aumentato le stime dell’indebitamento netto da 2% al 2,4% del pil mentre il rapporto debito/pil arriverebbe al 132,6 per cento malgrado privatizzazioni (assai presunte) per l’1 per cento del prodotto. Il governo promette che il debito calerà entro il 2022. Ma per allora l’avremo dimenticato tutti.

Cartolina: Le metamorfosi dei padroni del debito italiano

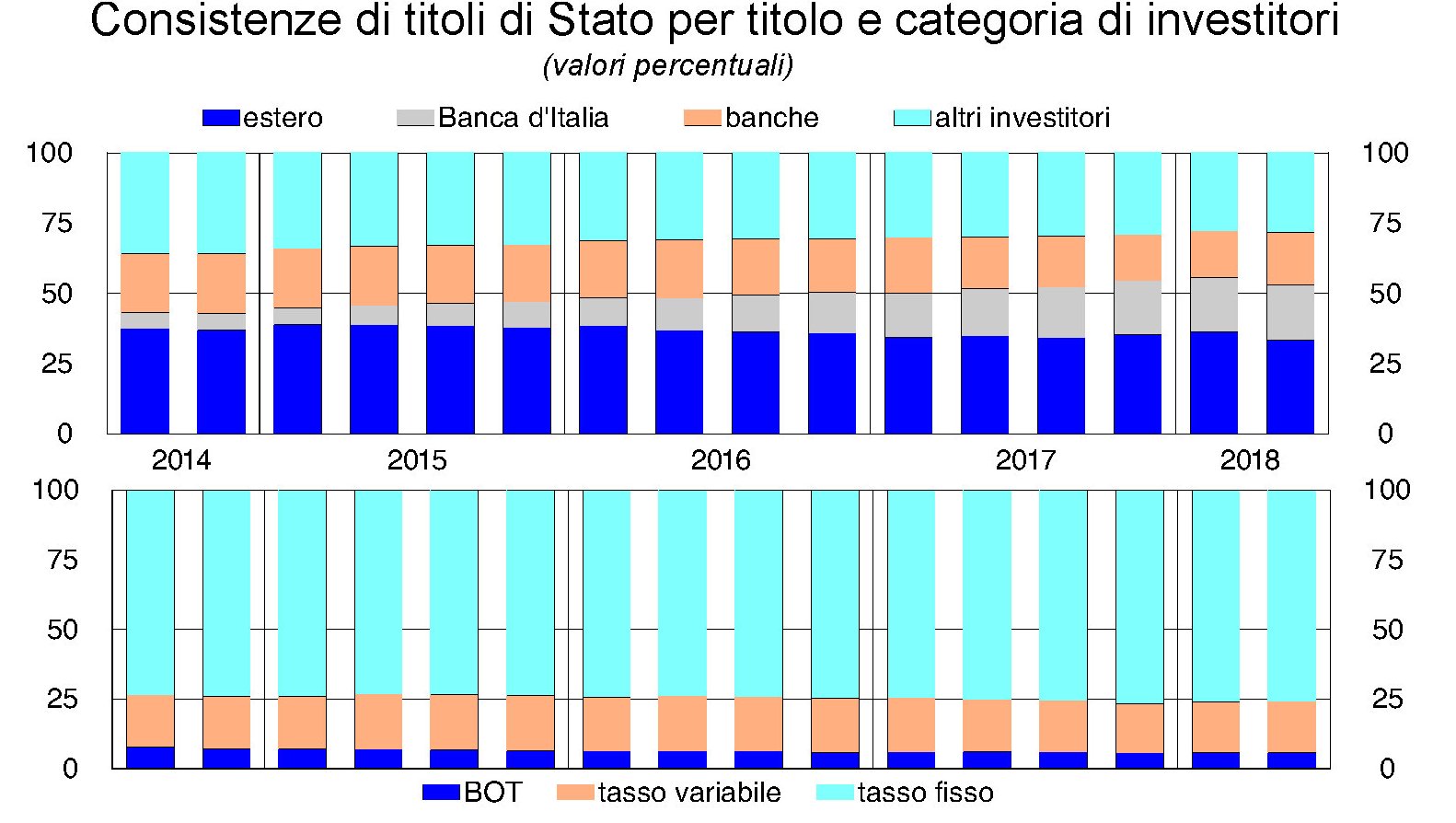

Dieci anni fa l’Italia aveva la metà del suo debito pubblico all’estero. Le famiglie ne avevano un altro 20 per cento, banche e assicurazioni poco meno del resto, con la Banca d’Italia a chiudere l’elenco dei creditori. Dieci anni fa il debito dello stato italiano era distribuito equamente all’esterno e all’interno, e quello detenuto dai soggetti interni era diviso fra il settore retail e quello finanziario. Dieci anni (e un QE) dopo, l’estero ha ceduto buona parte del suo debito italiano, che ormai supera di poco il 30% del totale. Le famiglie, ormai intorno al 5%, altrettanto. Banche, assicurazioni e Banca d’Italia quotano insieme la differenza, all’incirca il 65%. Ciò significa che il rischio, ossia il gemello diverso del rendimento, si è concentrato in pochi soggetti finanziari che tengono sostanzialmente in piedi il debito pubblico. Si potrebbe discettare a lungo se stavamo meglio quando stavamo peggio oppure no. Ma è preferibile concentrarsi sul fatto che quest’anno si prevedono emissioni del Tesoro per 380 miliardi di euro di debito. Il Qe è terminato però. Ciò significa che mentre ancora nel 2016 la Banca d’Italia comprava sul mercato secondario il 45% delle emissioni, quest’anno si stima arriverà al 9,5%. “Questo significa che il mercato dovrà assorbire una quota maggiore di debito pubblico”, dice Ocse. Meglio prepararsi.

Cronicario: All’Italia serve una propria monetina

Proverbio del 2 ottobre Se incontri uno senza sorrisi regalagliene uno

Numero del giorno 80 Spread Grecia-Germania meno quello Italia-Germania

Chissenefrega dello spread, certo. E ancor meno me ne frego della borsa, tanto là ci stanno solo i ricchi, come no. Però del conto corrente, almeno di quello, ce ne vogliamo occupare? Per dire, se fossi un correntista postale dovrei fare un pensierino ansioso ai miei soldarelli che ivi giacciono, scarsamente remunerati, mentre il governo verdolino sogna di usare la Cdp, che incidentalmente controlla le Poste, come manleva di tutte le catastrofi aziendali nazionali?

Capisco l’entusiasmo per il governo del cambiamento, però non sarebbe male farsi qualche domanda. Tipo: perché uno dei massimi cervelli economici del paese, che incidentalmente è anche il responsabile economico di uno dei partiti della coalizione, nonché incaricato di pubblico servizio parlamentare, dichiara senza remora alcuna che “l’Italia avrebbe bisogno di una propria moneta”? Non serve essere geni come lui per capire che poi succede questa cosa.

Specie quando l’arguta affermazione avviene dopo la precipitosa ritirata di ieri sera del ministro Mammamia dall’Ecofin col pretesto di dover scrivere il Def. Che è come dire che il ministro s’era presentato all’interrogazione senza i compiti fatti. E poi quando il Gatto e la Volpe, ormai in grandissimo spolvero, dicono che a) non arretreremo di un millimetro sul Def; e che b) faremo causa a chi vuole male all’Italia, e in particolare agli eurocrati che con le loro dichiarazioni fanno salire lo spread. Infischiandosene della circostanza che lo spread sale da maggio, quando l’Europa taceva, non da ora.

E’ chiaro a questo punto pure a persone di scarsa intelligenza come me che nessuno può essere così privo di discernimento, anche se com’è noto la stupidità è un abisso senza fondo. Sicché ne deduco che c’è del metodo in questa follia e ne prendo atto. Vorrei però che le grandi intelligenze che stanno metodicamente facendo calare il valore dei nostri titoli di stato in corso di validità – ah non lo sapevate che questa è una delle tante conseguenze dell’aumento dello spread? –

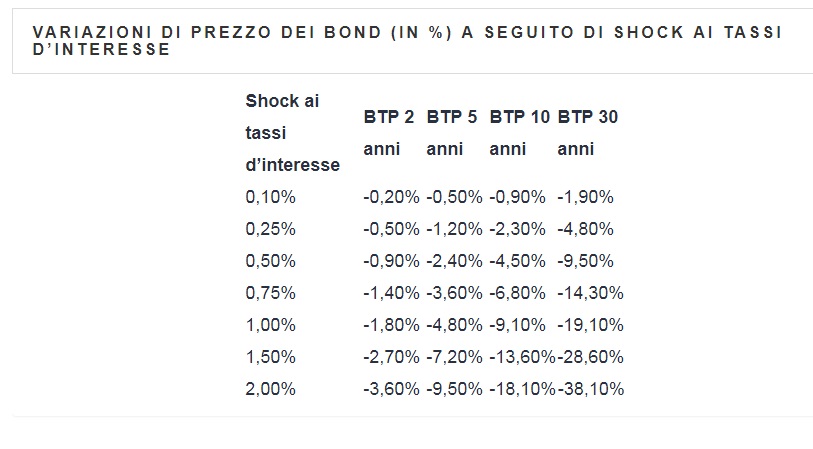

dicessero ai loro tifosi che odiano l’Europa, i tedeschi, i francesi e chissà chi altro, che un buon 70 per cento dei titoli di stato italiani sta in Italia (dati settembre 2018).

Un bel po’ ce l’ha la Banca d’Italia, via QE ormai in corso di conclusione, e poi ci sono banche e assicurazioni, dove voi, cari tifosi, tenete i vostri soldini in conti correnti e polizze vita o chissà cos’altro. Perciò fatevi un’altra domanda: quanto hanno perso in valore i titoli di stato nelle pance di banche e assicurazioni (e stendo un velo sulla capitalizzazione della borsa dove tanto stanno i ricchi, banche comprese) da quando il governo del cambiamento ha cominciato metodicamente a fare incazzare gli acquirenti/venditori dei nostri titoli di stato? Facciamo i conti della serva. Sono tirati per i capelli, ma servono solo a chiarire l’idea. Lo spread è salito di circa 150 punti da maggio. Abbiamo un 2.300 e rotti miliardi di debito pubblico, diciamo che il 70% è in Italia, quindi, malcontati saranno un 1.600 miliardi. Il debito pubblico italiano ha una durata media residua di 82 mesi e mezzo (dato di giugno 2018). Quindi il nostro orizzonte di perdite teoriche, dando per buoni i conteggi della tabella sopra, si colloca in una forchetta fra il 7 e il 13% di 1.600 miliardi, ossia fra i 112 e i 208 miliardi. E questa perdita chi la paga?

Perciò, carissimi. Più che una moneta propria, l’Italia ha urgente bisogno di una monetina da tirare in aria per affidarsi alla sorte, visto che non riesce da sola a decidere che fare da grande. Testa o croce?

A domani.

Verso la legge di stabilità: scatta l’eurotagliola

Per aggiungere tormenti al già tormentato futuro che si prospetta per la nostra contabilità pubblica bisogna ricordare che nel 2015 sarà pienamente a regime la regola del debito europeo prevista dai trattati del six pack. Ricordo che tale normativa prevedeva che, tre anni dopo la chiusura della procedura per deficit eccessivo, avvenuta nel 2012, il nostro Paese dovesse dar seguito ai comandamenti contenuti nei trattati.

L’aprile scorso, quando fu approvato il Def, la scadenza imminente era già illustrata nei documenti governativi e commentata dagli esperti di tale astrusissima materia, che, sebbene vagamente campata in aria, ha un notevole potere coattivo sui nostri destini nazionali, potendo provocare, la sua disattesa, notevoli sanzioni con relativi danni finanziari e di immagine, essendo questi ultimi possibilmente gravidi di conseguenza anche peggiori.

Rileggere il Def, partendo sempre dalla nota di aggiornamento del settembre scorso, quindi è un’ottima occasione per ricordare a tutti noi cosa ci aspetta l’anno che verrà.

Ricordo a tutti che siamo tenuti, come Paese, ad osservare una regola della spesa, che riguarda il livello dell’indebitamento netto, e una regola del debito, che riguarda il livello debito/pil.

La regola della spesa si estrinseca in un obiettivo di medio termine che, nel caso nostro, è stato fissato nell’azzeramento del deficit strutturale, ossia dell’indebitamento netto depurato del ciclo, che dovrebbe condurci all’agognato pareggio di bilancio, e che il governo ha già chiesto di poter derogare al 2017, visto che nel 2015, quando avrebbe dovuto essere raggiunto tale obiettivo e nel 2016 non ci siamo riusciti.

La regola del debito che siamo tenuti ad osservare prevede che per assicurare la riduzione a un ritmo adeguato del rapporto debito/pil verso la soglia del 60%, siano rispettato il più vantaggioso di tre criteri:

1) Che nei tre anni precedenti al 2015 la distanza del rapporto debito/pil rispetto alla soglia di riferimento, si riduca in media di un ventesimo (benchmark backward looking);

2) che al netto del ciclo economico dei tre anni precedenti al 2015, il debito Pil del 2015 sia inferiore al benchmark backward looking;

3) che nei tre anni precedenti al 2017, sulla base delle previsioni della Commissione europea, la distanza del rapporto debito/pil rispetto alla soglia si riduca, in media, di un ventesimo.

La regola prevedeva pure che nel triennio 2013-15 il governo raggiungesse un ulteriore aggiustamento, il cosìddetto MLSA, che sta per minimun linear structural adjustment, ossia un ulteriore taglio di bilancio capace di far convergere il debito pubblico italiano, già l’anno prossimo, verso uno dei tre obiettivi che abbiamo visto prima.

Ebbene: abbiamo già visto che per la regola della spesa abbiamo chiesto una deroga. Rimane da vedere a che punti siamo con quella debito.

Nel Def dell’aprile scorso si stimava che servisse un aggiustamento minimo dello 0,9% del Pil, circa 15 miliardi, per rispettare la regola del debito nel 2015. Il governo, per riuscire, mise sul piatto un piano di privatizzazioni pari allo 0,7% del Pil l’anno, circa 10 miliardi, da attuare fra il 2014 e il 2017 che, raffrontandolo alle previsioni economiche di aprile (quando si prevedeva un pil in crescita) avrebbe assicurato il rispetto della regola del debito.

Ve la faccio semplice: la regola del debito non l’abbiamo rispettata. Il governo sostanzialmente prevede che inizierà a rispettarla dal 2016 e conta sulla comprensione delle autorità europee, oltre che di quelle nazionali, visto che la deviazione dovrà essere approvata dal Parlamento, dalla Commissione Ue e dal Consiglio europeo, dovendo nel frattempo fare i conti con un aumento del debito.

Come se non bastasse, il degradarsi delle condizioni dell’economia ha pure peggiorato, a legislazione vigente, il livello del MLSA necessario per garantire il rispetto della regola che sarà operativo dal prossimo anno, che adesso vale l’1,4% del Pil, ossia lo 0,5% in più. “Ne deriva – scrive il governo nella nota di aggiornamento – che in assenza di interventi, il saldo strutturale del 2015 dovrebbe essere corretto di quasi 3 punti di pil per consentire al debito/pil di convergere verso il 126% nel 2017”.

Ve la faccio ancora più semplice: il governo dovrebbe recuperare il 3% di Pil, una robetta da quasi 48 miliardi, eguale peraltro al deficit previsto per quest’anno e il prossimo, per rispettare la regola del debito casualmente scritta in costituzione.

Cosa pensa di fare il governo?

Della regola della spesa abbiamo già detto, ossia ha chiesto di derogare al 2017. Per la regola del debito, anche questa sostanzialmente rimandata, il piano è elaborare, nell’ambito della legge di stabilità, “una manovra fiscale non restrittiva e volta a finanziare interventi di natura strutturale allo scopo di sostenere la crescita economica e quindi rafforzare la sostenibilità del rapporto debito/pil”. Ossia agire sul denominatore più che sul numeratore.

Ma poiché anche il numerato conta, eccome, ecco che viene confermato il piano di privatizzazioni, spostandolo però di un anno, ossia dal 2015 al 2018, visto che nel 2014 non si è venduto granché.

Se poi dallo scenario a legislazione vigente guardiamo a quello programmatico, scopriamo che comunque dovremmo migliorare il saldo strutturale, sempre nel 2015, di 2,2% di Pil, oltre 30 miliardi, per consentire al debito di convergere verso l’obiettivo programmatico, che era del 125,3% del Pil entro il 2017, “correzione – scrive il governo – che è giudicata né fattibile, né auspicabile”. Ciò in quanto, scrivono, un miglioramento del saldo strutturale dell’1% è capace di generare effetti regressivi sul Pil nell’ordine dello 0,5-1,5%. Perciò se rispettiamo le regole finiamo in definitiva depressione.

Insomma: anche della regola del debito siamo costretti a infischiarcene.

Cosa succederà di conseguenza?

I trattati dicono che sta nella facoltà della Commissione europa valutare qualitativamente, qualora si sfori l’obiettivo, circa i “fattori rilevanti” in grado di giustificare lo scostamento.

Inutile che stia a tediarvi con l’analisi di questi fattori o che vi elenchi la lunga dissertazione del governo su quanto siano stati rilevanti nel nostro caso. Perché se non rispetteremo l’obiettivo, aldilà di quanto la Commissione si dimostrerà flessibile, scatterà implacabile la market discipline. La Commissione può anche concederci il beneficio del dubbio. I mercati esteri, che tengono in pancia oltre 600 miliardi di debito pubblico italiano, se ne possono tranquillamente infischiare. Per la cronaca, il 90% delle nostre obbligazione pubbliche, scrive il governo, sta in Europa.

Morale della favola: Nel 2015 scatterà anche l’eurotagliola.

In un modo o nell’altro.

(2/segue)

Viaggio in Italia: fuori dal tunnel dell’eurodebito

Capita, viaggiando in Italia, di infilarsi in lunghissimi tunnel che attraversano ora l’Appennino, ora l’arco dei confini alpini, ora alcune collinose giunzioni fra le nostre belle regioni. Talché, sempre viaggiando, l’osservatore viene talvolta turbato dall’oscurità di questi anfratti che sembrano infiniti, misurandosi nella percezione non più col metro oggettivo della distanza, ma con quello assai più sfumato della sensazione.

In alcuni di questi tunnel poi, dove la manutenzione scarseggia malgrado i miracoli promessi dalle privatizzazioni, la luce è risorsa scarsa e i pochi neon bastano appena a celare muri scrostati e fili penduli, gettando sempre il nostro povero osservatore in uno sconforto cupo. Sarà capitato anche voi, che siete viaggiatori come tutti gli italiani, di chiedervi: ma quando finisce questo tunnel?

Ecco, questa domanda io me la faccio da un trentennio. Ossia da quando, giovane speranzoso, ancora studente ma già curioso osservatore, sentivo risuonare nelle mie orecchie i preoccupati allarmi di barbuti soloni agghindati in doppio petto e cresciuti all’ombra della spesa pubblica sulla sostenibilità del nostro debito pubblico. E la spesa corrente, e la spesa per interessi, e i tagli e i ritagli, e la spesa improduttiva e i clientelismi, blablabla.

Sono cresciuto a pane e rigorismo chiacchierone. Col risultato che ormai che si riesca a uscire dal tunnel del debito pubblico non ci credo più. Vivo una condizione psicologica, credo comune a tanti, di strutturalità della crisi del bilancio pubblico. E come tanti sospetto che servirà un ventennio almeno di spremitura sociale per rimediare ai guasti degli ultimi quaranta anni. Che sono una nostra precisa responsabilità, è bene ricordarlo.

Detto ciò, peggio del tunnel del debito pubblico italiano, c’è solo quello dell’eurodebito pubblico nel quale ci siamo cacciati.

Ricordo bene che negli anni ’90 i tanti entusiasti dell’unione monetaria dicevano che l’ingresso nell’euro avrebbe segnato un nuovo rigorismo, e finalmente risanatore.

Ricordo bene.

E me lo ricordo ancor meglio, indeciso se ridere o arrabbiarmi, quando leggo la parte dell’ultimo report europeo sull’Italia dedicato al nostro squilibrio finanziario principe: ossia il debito pubblico, che insieme alla scarsa produttività, dicono i tecnici di Bruxelles, è la radice della nostra stanca italianità.

Bene, la Commissione sottolinea che il debito affossa il nostro paese per almeno cinque motivi:

1) Serve un alto livello di tassazione per racimolare la somma necessaria a pagare gli interessi sul debito. Per la cronaca sono oltre 80 miliardi nel 2013. “In particolare, l’alta tassazione sul lavoro e sul capitale pesa significativamente sulla crescita”.

2) L’alta spesa per interessi, il 5,3% del Pil nel 2013, “limita lo spazio di manovra per la spesa pubblica produttiva”.

3) “L’alto debito pubblico rende l’Italia più vulnerabile agli shock economici”.

4) “L’alto debito del governo rende l’Italia più esposta agli aumenti dei rendimenti e alla volatilità finanziaria”.

5) “Le elevate esigenze di roll-over del debito, circa il 25% del Pil l’anno, espone l’Italia a un sostanziale rischio di rifinanziamento, in particolare nei periodi di avversione al rischio”.

Difficile trovare qualcuno che, pur nei distinguo, non sarebbe d’accordo con queste osservazioni. Però, vedete, bisogna sempre intendersi sul significato delle parole. Per una questione di ordine, quindi, credo sia utile approfondire almeno i primi due punti, visto che gli altri tre sono una sostanziale ripetizione.

1) Non c’è dubbio che serva un’alta tassazione per recuperare i denari necessari a pagare (anche) gli interessi sul debito. Ma ricordo che abbiamo già visto come l’alta tassazione sul lavoro, ossia il cosiddetto cuneo fiscale, serva innanzitutto a finanziare la ripartizione pensionistica, e neanche basta, visto che la previdenza è in deficit strutturale. Quindi se volessimo dirla tutta, dovremmo dire che serve un alto livello di tassazione per pagare intanto gli interessi sul debito e il costo della previdenza. Ossia per remunerare la rendita finanziaria e quella previdenziale.

2) Ho fatto un salto sulla sedia, quando ho letto che esiste una spesa pubblica produttiva dopo una vita passata a leggere di spesa pubblica improduttiva. Ma a parte questa facezie, vala la pena approfondire, per capire bene perché una quota così elevata di interessi sul Pil ci stia strozzando. I cultori della materia ricorderanno quando nei miracolosi anni ’90 gli interessi sul debito pesavano quasi il doppio di oggi sul Pil. Nella seconda metà degli anni ’90, ci ricorda opportunamente un grafico della Commissione, erano intorno al 10%. Eppure nel ’97 entrammo nell’euro. Perché?

Serve una piccola digressione tecnica, per la quale mi scuserete. Per valutare la sostenibilità di un debito, pubblico o privato che sia, bisogna conoscere il tasso di interesse nominale implicito. Questa variabile si può definire come il rapporto tra la spesa per interessi di un certo anno e lo stock di debito accumulato al 31 dicembre dell’anno precedente. Quindi si prende lo stock di debito si divide per la spesa per interessi e si ottiene il tasso.

La Commissione europea ci dice che nel 2013, per il debito pubblico italiano, tale tasso è stato del 4%.

Trattandosi di tasso nominale, è utile però conoscere il tasso implicito reale, ossia al netto dell’inflazione. Ciò consente di capire il peso effettivo di questa spesa per interessi. E’ chiaro che più è alta l’inflazione, più il tasso implicito nominale si abbassa. E più si abbassa meno impatta la spesa per interessi sulla sostenibilità del debito. Se l’inflazione, per dire, del 2013 fosse stata del 4%, il tasso implicito reale sarebbe stato zero. E se avessimo avuto anche un po’ di crescita del Pil e l’avanzo primario (quello in effetti ce l’abbiamo avuto, anche se in calo), allora gli interessi sarebbero stati negativi e quindi il debito reale sarebbe diminuito.

Nei meravigliosi anni ’90, quelli dell’euforia europea, avevamo tassi impliciti nominali che sfioravano il 10%. Ma avevamo un paio di punti di crescita del Pil, un ottimo avanzo primario (arrivato al 6,5% del Pil proprio nel ’97) e poi una sana inflazione. Alla fine i tassi reali risultavano negativi. E infatti nell’utilissimo grafico elaborato dalla Commissione si vede che il cambiamento annuale del debito/pil, fra il 1995 e il 1998, è stato negativo. Detto in altre parole, il debito calava.

Fra il 1999 e il 2007, quindi agli albori dell’età dell’euro, la spesa per interessi si dimezza. Il miracolo dell’euro, ossia i tassi bassi per tutti, la portano a circa il 5% del Pil, un po’ meno di quella attuale. Ma allo stesso tempo diminuiscono l’avanzo primario, la crescita e l’inflazione.

Questa è l’altra faccia del miracolo dell’euro. E se non aver mantenuto un robusto avanzo primario è di sicuro una nostra responsabilità (il famoso dividendo dell’euro perduto), su crescita e inflazione è ragionevole parlare di responsabilità comune, visto che ormai siamo una comunità di stati.

Mi chiedo peraltro come mai avrebbe potuto dar prova di responsabilità, cumulando avanzi primari, un paese come il nostro cresciuto all’ombra della spesa pubblica. E mi chiedo altresì se, al contrario, poter contare su tassi bassi non sia stato un terribile incentivo a fare quello che abbiamo fatto: ossia indebitarci a rotta di collo, non solo a livello pubblico, ma anche privato. Il nostro personale dividendo dell’euro è stato un aumento dei debiti, non una diminuizione.

Malgrado tutto, però, in quel periodo l’impatto della spesa per interessi sulla crescita del debito rimane negativa. Un po’ meno negativa di prima, ma sempre sostenibilissima.

I guai cominciano nel triennio 2008-10. L’avanzo primario quasi scompare, l’inflazione diminuisce ancora e per giunta la crescita diventa decrescita. Il risultato è devastante: la spesa per interessi rimane sempre intorno al 5% del Pil, ma il peso degli interessi nominali non viene quasi per nulla neutralizzato. Il risultato è che il debito aumenta. Lo scenario è simile a quello del trienni 2011-2013. L’unica differenza è che abbiamo un po’ di avanzo primario, e quindi il peso degli interessi sulla sostenibilità del debito si alleggerisce un po’.

Stante questa situazione, la Commissione non ha dubbi: non basta avere un avanzo primario del 3% fino al 2020 per uscire dal tunnel dell’eurodebito. Ne servirebbe uno di almeno il 5% per non far sorgere dubbi sulla sua sostenibilità. Come ha fatto il Belgio, che fra il 1999 e il 2007 ha tenuto un avanzo primario fisso al 5% del Pil. Risultato: il Belgio ha abbattuto il suo debito dal 117% del ’97 all’84% del 2007.

Noi no. Anzi. Ormai veleggiamo verso il 134%, anche grazie ai corposi contributi che abbiamo versato all’Europa per sostenere i paesi in crisi. Col risultato che dobbiamo fare almeno 80 miliardi l’anno di avanzo primario se vogliamo star sicuri. Anche perché sull’inflazione non c’è da contarci. Anzi. C’è il rischio che i prezzi calino, nella parti basse dell’Europa.

Mentre passeggio dentro il tunnel dell’eurodebito, che mi sembra assai più oscuro e minaccioso del vecchio debito in lire, mi smarrisco in suggestioni ucroniche, laddove accade che nel lontano ’97 i nostri governanti, anziché farci pagare l’eurotassa, dicono: sapete che c’è: per adesso non ci entriamo, in questo benedetto euro. E sapete perché? Perché stiamo andando bene: abbiamo uno straordinario avanzo primario, il nostro debito pubblico è in gran parte in mano ai residenti, e abbiamo anche una sana inflazione che ce lo fa dimagrire ogni anno. Per adesso stiamo bene così. Ne riparliamo fra dieci anni. Magari se ci tenevamo la lira eravamo “costretti” a fare le riforme che con l’euro non abbiamo fatto. E questa è la beffa più dolente: ci hanno detto che con l’euro ci avrebbero raddrizzato la schiena. E invece bastava lasciarci la lira.

La fiamma della mia fantasia dura solo lo spazio di un respiro. Riapro gli occhi e mi rivedo nel tunnel, sempre più buio e minaccioso, rappresentato da una curva che rappresenta uno scenario secondo il quale nel 2020, se siamo bravissimi e superiamo il 5% di avanzo primario (cioé risparmiamo fino alla morte) il nostro debito arriverebbe al 120% del Pil. E sempre se riusciamo a fare una crescita discreta.

E di fronte a tutto questo sento un profluvio di chiacchiere su come distribuire una manciata di miliardi al popolo presi chissà dove. Sento parlare di cuneo fiscale senza parlare di quello previdenziale, e di una spending review che promette bruscolini per oggi e miracoli per domani.

Capisco allora che dal tunnel non usciremo più. Ormai siamo entrati di fatto e di diritto fra i paesi eternamenti debitori. Alla stregua di un paese emergente pagheremo sempre più rendite all’estero, visto che dobbiamo pur piazzarlo da qualche parte questo debito, e dovremo vivere delle nostre risorse naturali, ossia turismo e cultura, ammesso che riusciamo a valorizzarle.

Per un attimo ho quasi paura.

Poi però continuo a leggere il rapporto della commissione e capisco una cosa evidente: sono loro, i commissari di Bruxelles, ad avere paura. Hanno paura dei guasti che noi italiani potremmo provocare se facessimo qualche colpo di testa per uscire dal tunnel dell’eurodebito.

E infatti si premurano di elencare in lungo e largo le nostre connessioni commerciali, economiche e finanziarie con l’eurozona, spiegando che il nostro peso specifico è capace di fare inabissare qualunque progetto comune europeo.

Hanno paura, è evidente.

E fanno bene.

(4/segue)

Leggi la prima puntata Leggi la seconda puntata Leggi la terza puntata Leggi la quinta puntata

State sereni: Vinceremo! (Premio: un altro ’92)

Ecco il circo italiano che riscalda i motori per l’ennesima replica di un copione già scritto. La Commissione europea rilascia le sue valutazioni marzoline sullo stato del nostro Paese. L’Ansa batte la notizia dell’ennesima bocciatura europea, e subito, con maschia prontezza, arriva una nota del nostro governo che dice sostanzialmente che siamo pronti a tutto, e che qualunque sia il da farsi lo faremo in fretta.

Vinceremo!

L’indomani la stampa rilancia l’una e l’altro, ospitando ampie interviste che dicono tutto e niente e autentiche castronerie, come quella scritta dal corrispondente di un giornale italiano secondo il quale solo l’Italia, fra i paesi dell’euro, è finita nel tritacarne della procedura per gravi squilibri, sottolineando che gli altri due paesi incolpati, Croazia e Slovenia non appartengono all’euro e quindi non sono portatori di contagio. Peccato che la Slovenia sia entrata nel’euro nel 2007.

Nulla di strano. L’impeto di drammatizzazioni a mezzo stampa e virili rassicurazioni governative è l’anima del circo e molti di noi, cresciuti nei meravigliosi anni ’90, quelli delle taumaturgiche privatizzazioni&liberalizzazioni, lo sanno bene.

Cosa ci aspetta, dunque?

L’analisi della commissione è ormai stranota: alto debito, scarsa competitività, salari rigidi, correzione degli squilibri esteri solo grazie alla compressione delle importazioni, settore bancario appesantito da sofferenze e incagli e, dulcis in fundo, una crescita al luminicino che appesantisce ulteriormente la sostenibilità del nostro debito pubblico.

Con un’avvertenza: “Gli squilibri italiani hanno effetti di contagio sull’intera euro area”. Con il suo Pil, che vale il 16,5% dell’eurozona, una crescita alla rallentatore italiana fa affossare anche quella europea, mettendo a rischio anche la fiducia. “Allo stesso tempo – scrivono – nel contesto dell’unione monetaria – la bassa domanda e la bassa inflazione nel resto dell’area rendono l’aggiustamento più difficoltoso”.

Anche perché, spiegano, per riuscire davvero a venirne fuori dovremmo mantenere nel tempo “un notevole avanzo primario“. Avendo cura di “monitorare i possibile rischi deflazionari che hanno conseguenza negative per il debito, pubblico e privato”.

Ricetta: intervenire sulla competitività, agire sulla crescita delle retribuzioni e mantenere una costante disciplina fiscale.

In una parola: austerità.

La pronta risposta del governo lascia poco spazio all’immaginazione. Ci siamo già passati.

Nel 1992 l’Italia cambiò faccia. Anche allora, come dicono faranno oggi, furono varate riforme strutturali che cambiarono il volto di questo paese. Si smontò l’economia pubblica, si inizò a parlare di riformare le pensioni, si misero le basi per la vendita degli asset pubblici e venne pure la patrimoniale sui conti correnti. Tutte cose magnifiche. Così il circo ripeté a ogni pie’ sospinto.

Da così tanto riformare ne risultò che mentre nel ’91 il 10% più ricco della popolazione deteneva circa il 40% della ricchezza nazionale, nel ’93 lo stesso 10% se ne era accaparrata il 45%.

Uno studio di Bankitalia del febbraio 2013 mostra anche un’altra cosa. Mentre nel ’91 la ricchezza finanziaria lorda degli under 35 era vicina al 18% del totale, nel ’93 era scesa sotto il 15%. E da allora ha continuato inesorabilmente a scendere (nel 2010, per dire, era sotto il 5%, mentre quella degli over 65 sfiorava il 35%, quando era il 20% nel 1991).

Vinceremo, dunque, la sfida con i terribili commissari europei, percorrendo fieri il sentiero dei provvedimenti d’emergenza grazie al nostro riconosciuto senso di responsabilità.

Alla fine della sfida ci aspetta un meraviglioso premio: un altro bel 1992 in versione XXI secolo.

La forza dell’Italia è il suo debito pubblico

Se per una volta volessimo esser cinici, dovremmo scrivere una verità tanto elementare quanto indicibile: la forza del nostro paese è il suo debito pubblico. Quel mostro da 2.000 miliardi di euro, una quota rilevante del quale, più o meno 700 miliardi secondo le ultime stime Ocse, in mano all’estero.

Se per una volta la smettessimo di flagellarci o farci flagellare dal nostro senso di colpa, alimentato da un trentennio di rimproveri internazionali, potremmo capire che il nostro debito pubblico è una bomba nascosta sulla quale è seduto il sistema finanziario mondiale, della quale noi teniamo in mano l’innesco.

Se per una volta fossimo spregiudicati, dovremmo urlare alle varie troike che decidono le politiche economiche degli stati che non non siamo come la Grecia: siamo molto peggio.

Provate a farci fallire.

Invece, ancora una volta saremo riflessivi e perbene. Pagheremo i nostri debiti, come abbiamo sempre fatto, al semplice scopo di perpetuarli. Tanto più che adesso abbiamo anche un govero di larghe intese, che sarebbe più giusto chiamare di larghe spese, e gli spread scenderanno. Alla faccia dell’andamento crescente del nostro debito/Pil che l’Ocse, nel suo ultimo economic surveys dedicato proprio all’Italia, vede in crescita fino a toccare il 134% l’anno prossimo.

D’altronde, è l’unica cosa in cui primeggiamo, il debito pubblico. Per il resto siamo un mezzo disastro. La nostra produttività è arretrata nell’ultimo decennio, mentre il nostro costo del lavoro rispetto a dieci anni fa, è cresciuto del 10% rispetto alla media Ocse e addirittura del 25% rispetto alla Germania.

I nostri conti esteri sono scoraggianti. A fine 2011 avevano un deficit delle partite correnti sull’estero del 3,2% a fronte della media Ocse dello 0,7. La nostra posizione netta era negativa per il 22,3% del Pil. La nostra crescita degli ultimi cinque anni è stata negativa per lo 0,6% del Pil, e pure peggio se guardiamo i dati dal 2000. Abbiamo il primato della crescita media più bassa dell’intera area.

Se volessimo peggiorare la nostra eurodepressione, potremmo segnalare che la nostra spesa pensionistica rimarrà saldamente superiore al 15% del Pil, molto al di sopra della media Ocse, sebbene l’Italia abbia l’età di pensionamento più alta di tutti. La qualcosa, nota l’Ocse, se da un lato stabilizza la sostenibilità del sistema pensionistico, dall’altra è disastroso per il mercato del lavoro.

Già: la disoccupazione. Il problema, sembra di capire leggendo fra le righe del rapporto, non è tanto che sia aumentata, ma che non sia aumentata abbastanza.

Nel 2008 il tasso di disoccupazione era l’8,4%. A fine 2012 eravamo al 10,6%, a fine 2014 è previsto saremo all’11,8%. Tale aumento dovrebbe “diminuire la pressione sulla crescita dei salari”. La famosa medicina tedesca che anche noi dovremo sorbirci, visto che “il costo del lavoro per unità in Italia si è aggiustato di meno rispetto agli altri paesi in crisi, in cui una disoccupazione più elevata ha influenzato una correzione più marcata”. Con la conseguenza che ” si è deteriorata la competitività e quindi si sono ristretti i margini di profitto”.

Correggere la pericolosa tendenza a crescere del costo del lavoro italiano è una delle priorità che dovremmo darci, sempre in nome del nostro debito pubblico. A cominciare dal settore pubblico, dove i salari sono stati congelati, e a finire dal privato, dove “i salari sono calati in alcuni casi, ma non abbastanza da recuperare il gap con Francia e Germania”.

Se il calo dei salari è il driver principale del recupero di competitività, il resto deve venire, spiega l’Ocse, dal sistema paese, che ha dei bachi strutturali gravi sul versante della giustizia civile, che ha tempi doppi rispetto agli altri paesi di definizione di una controversia commerciale, e della trasparenza.

Di buono c’è che abbiamo fatto alcuni progressi. Abbiamo, ad esempio, recuperato l’avanzo primario del bilancio pubblico, grazie a un aumento delle tasse, solo che siccome la crescita degli interessi che paghiamo sul debito arriverà al 5% del Pil nel 2014, sarà sempre più difficile mantenerlo. E ancora di più avere quel 2% fisso di avanzo primario che dovrebbe condurci gradualmente, intorno al 2030 ad avere un debito/pil intorno al 60%.

Sempre se la crescita riparte.

Il debito pubblico italiano, insomma, è il grande protagonista di questo economic surveys dell’Ocse. Segno evidente della preoccupazione che genera nel resto del mondo. Per capire perché basta ricordare che abbiamo il primato europeo, nel 2013, per la quantità di debito da rinnovare. Ben 282 miliardi da febbraio 2013 a fine anno, che dovremo trovare sui mercati interni e, soprattutto esteri.

Le nostre banche e assicurazioni, infatti, ormai sono gonfie fino a scoppiare di titoli di stato. Ne avevano in pancia un po’ meno di 600 miliardi nel 2007 e ormai veleggiano intorno ai 1.000, dovendosi far carico della fuga delle famiglie e degli investitori esteri dal Btp. Ed è chiaro che non possono continuare ad accumularne, pena mettere a rischio i propri coefficienti patrimoniali.

Una simpatica simulazione, infatti, mostra che un ipotetico haircut del debito italiano del 25% avrebbe effetti devastanti sui conti delle principali banche italiane, che, scrive l’Ocse, giocano molto sul fatto che sono “troppo grandi per fallire”.

E se tale gioco riesce bene alle banche, perché non dovrebbe riuscire all’Italia?

Il saldo Target 2 italiano, ossia la posizione netta della nostra banca centrale rispetto la Bce, che era più o meno a zero fino all’estate 2011 è sprofondato a -290 miliardi nell’estate del 2012, il peggior risultato dopo la Spagna. Ciò è dovuto, spiega l’Ocse, al massiccio uso italiano del programma LTROs varato dalla banca centrale per dare liquidità al sistema, visto che dal nostro paese si calcola siano fuggiti circa 235 miliardi di euro di capitali nel periodo più acuto della crisi. In pratica questi debiti con chi ci prestava soldi – per lo più banche tedesche e francesi – è stato sostituito con debito nei confronti della Bce, finché le banche estere non hanno ricominciato a prestarci i soldi. Quali banche? Sempre le stesse: le francesi e tedesche, visto che i saldi Target 2 per entrambe risultano in calo nel 2012.

Cosa è cambiato? Che abbiamo fatto i compiti a casa. Fornito più garanzie. E sempre di più ce ne chiederanno. Il nostro debito pubblico ci costringerà a deglutire chissà quanti amari bocconi nei prossimi vent’anni. A meno che non impariamo a usarlo per quello che è: un’arma di distruzione di massa.

Facciamola semplice: se l’Italia smettesse di pagare i propri debiti fallirebbe, senza dubbio, ma metterebbe in guai assai gravi la Bce, la Francia e la Germania, e quindi tutta l’eurozona, per non parlare del resto del mondo.

Simul stabunt simul cadent, dicevano i latini. I nostri partner devono pregare che l’Italia stia sempre in salute e pregheranno sempre più intensamente al crescere del nostro debito pubblico che saranno costrette a comprarsi, in una forma o nell’altra, ogni anno da qui all’eternità.

Un debito, specie quando è eterno, allunga la vita.