Etichettato: italia

Il prezzo esorbitante che l’Italia paga al protezionismo

Se chi anima il dibattito pubblico desse il giusto peso alle parole che usa, nessuno che avesse a cuore la buona salute della nostra economia dovrebbe mai utilizzare termini come protezionismo, dazi, barriere commerciali, tariffe. Queste parole, e peggio ancora i pensieri che incorporano, sono puro veleno per la nostra costituzione economica, che è tanto più sana quanto più diventa capace di vivere e respirare nell’aria aperta dell’economia internazionale. Chi dice il contrario e propone di proteggere l’Italia dai mercati vuole soltanto arrogarsi il diritto di decidere chi debba avere cosa, anziché lasciar decidere che siano l’ingegno e il buon senso degli agenti economici a regolare il nostro futuro.

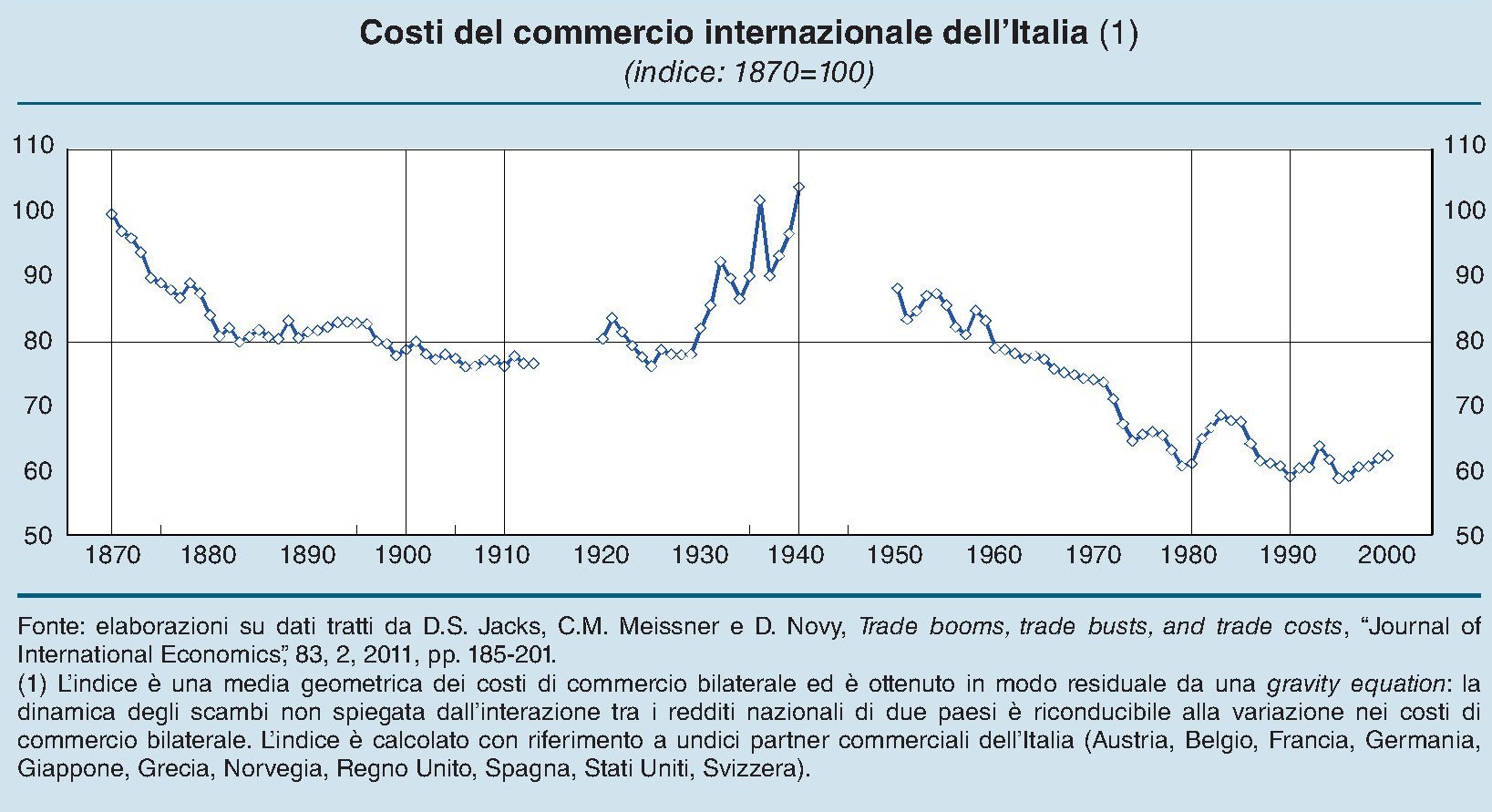

Tale considerazione parrà esorbitante a chi, sedotto dalle varie primazie che ancora oggi allignano fra noi, promuove certe scorciatoie, sui debiti come sugli scambi internazionali, per sostanziare la sua proposta politica, pallido travestimento di una volontà di potenza questa sì esorbitante. Ma chi volesse avere qualcosa di più robusto di certe seduzioni, può spendere qualche minuto a leggere un breve approfondimento contenuto nell’ultima relazione annuale di Bankitalia dedicato proprio all’esame dei costi per l’Italia delle politiche protezioniste, per giunta su un orizzonte molto lungo che risale fino al 1870, ossia da quando viene fatta risalire l’inizio di una delle tante globalizzazioni avvenute nella storia, interrotta dallo scoppio della prima guerra mondiale.

Gli studiosi hanno elaborato un indice che quantifica il costo del commercio internazionale per il nostro paese che è “una misura sintetica dell’ampio spettro di costi che ostacolano gli scambi internazionali (dazi, barriere non tariffarie, oneri amministrativi)”. Il grafico sotto sintetizza i risultati.

Come si può osservare, questi costi a partire dalla data convenzionale si riducono gradualmente fino alla crisi degli anni ’80 del XIX, quando i torbidi economici fecero spuntare fuori le solite pulsioni protezioniste, che tuttavia furono tenute a bada dal fiorire di accordi bilaterali che in qualche modo fece proseguire il trend ribassista. Il risultato fu la Belle époque e lo sviluppo di quel mondo che Keynes ricordava con nostalgia nelle prime pagine del suo libro Le conseguenze economiche della pace.

Il primo dopoguerra segnò una profonda rottura delle relazioni internazionali, malgrado diversi e ripetuti tentativi di far rivivere l’internazionalizzazione del passato – ad esempio ripristinando il gold standard – che condussero alla crisi del 1929 dalla quale l’ondata protezionista trasse notevole nutrimento e forza. Ed ecco che, nella parte centrale del nostro grafico, l’indice dei costi commerciali prendere forza e impennarsi, fino ad annullare del tutto, negli anni Trenta, i progressi fatti dal 1870 in poi.

Ci vorrà un’altra guerra e soprattutto un altro dopoguerra per smantellare l’architettura protezionista che aveva congelato beni, servizi e capitali dentro le frontiere degli stati. A partire dagli anni ’50, con la progressiva convertibilità valutaria e la nascita del GATT (General Agreement on Tariffs and Trade) e della Comunità europea, dopo l’esperienza molto positiva dell’Unione europea dei pagamenti, gli scambi tornano a fluire. La globalizzazione di marca americana prende slancio e, fra una crisi e l’altra, arriviamo agli ’80, quando si tocca il minimo della curva discendente dei costi commerciali dove, fra brevi saliscendi ci siamo trovati anche all’inizio del nuovo secolo.

Perché questo indice ci interessa direttamente? Bankitalia lo spiega con chiarezza. “Al graduale smantellamento degli ostacoli al commercio, pur interrottosi tra le due guerre, si può imputare complessivamente circa il 40 per cento della crescita degli scambi bilaterali dell’Italia con i paesi partner considerati nell’analisi”. Al contrario, il protezionismo degli anni fra le due guerre è stato devastante per la nostra economia: “In sua assenza il volume del commercio italiano sarebbe potuto quasi raddoppiare nel periodo, si è invece dimezzato”.

Poco male, dirà chi giudica la protezione più importante della crescita. Ma allora sappia che “la contrazione degli scambi a seguito di politiche protezionistiche, oltre a ridurre

le esportazioni, priva l’economia di importanti benefici derivanti ad esempio dalla diminuzione dei prezzi e dagli aumenti della produttività promossi dalla concorrenza

estera. Gli effetti negativi che ne risultano possono essere acuti nei paesi, come il

nostro, caratterizzati anche da una limitata dotazione di risorse naturali”. Giusto per ricordarci chi siamo.

Possiamo fare anche un altro passo in avanti. Bankitalia ha svolto un’indagine controfattuale per provare a quantificare i benefici in termini di Pil fra un regime di libero scambio e uno di autarchia per il nostro paese. Il grafico sotto illustra i risultati.

I risultati non hanno bisogno di molti commenti. Nella globalizzazione di fine XIX secolo i benefici dell’apertura sono stati pari in media a quattro punti percentuali di prodotto. Nella globalizzazione del secondo dopoguerra addirittura del doppio con otto punti (puntino nero). Negli anni Trenta del XX secolo, trionfo dell’autarchia eravamo a due. Non c’è granché altro da aggiungere.

L’Italia di cui nessuno parla: quella creditrice

L’Italia nascosta, quella celata dalla montagna dei nostri debiti, è quella che meglio dovremmo conoscere se davvero volessimo comprendere perché mai la nostra classe dirigente sia così sollecita verso i nostri creditori esteri.

Le nostre obbligazioni, infatti, esagerate come siamo noi, celano una circostanza che spiega molto bene perché l’Italia abbia così a cuore gli interessi di chi ci presta i soldi. Ossia il fatto che siamo anche noi creditori dell’estero, e per giunta rilevanti.

E poiché cane non morde cane, figuratevi se un creditore si perita di farlo con un collega.

Questa evidenza contabile viene sommersa dai saldi netti della nostra posizione estera, ormai negativa per circa il 30% del Pil, divenendo perciò essa stessa il problema che onnubila le facoltà di analisi dei tanti commentatori che si esercitano d’economia nel nostro dibattito pubblico, almanaccando consigli ed esortazioni da pulpiti che sovente hanno tutto l’interesse a difendere i propri interessi esteri invece di quelli interni, essendo infine collocati all’estero, questi interessi, piuttosto che in Italia.

Così l’Italia nascosta, quella creditrice, diventa un dettaglio del nostro discorso economico, quando invece, a ben vedere, è degna comprimaria, però dietro le quinte, del nostro tormentoso presente. Perché se davvero fossimo come ci rappresentano, queste cronache, già da un pezzo saremmo falliti. E invece reggiamo l’urto della crisi, e anzi, l’Italia creditrice muove significativi passi in avanti, come d’altronde anche quella debitrice. Che però guadagna gli altari della cronaca, al contrario della prima.

Sicché mi è sembrato far opera di riequilibrio raccontarvi quanto siamo attivi verso l’estero, invece di quanto siamo passivi. Riequilibrio informativo, almeno, giacchè quello contabile necessiterebbe di ben altra sollecitudine per essere risolto.

All’uopo mi giovo degli ultimi dati forniti dalla Banca d’Italia sulla nostra posizione estera e di un paio di database messi gentilmente a disposizione dal Fondo monetario internazionale, ossia quello sugli investimenti di portafoglio e sugli investimenti diretti. La lettura incrociata dei dati ci fornisce alcune informazioni utili a comprendere la temperie nella quale siamo immersi, oltre a contribuire a spazzar via la nostra più peculiare caratteristica: una certa pelosa ipocrisia che, coltivata con deciso piglio dalle nostre élite, scivola lenta ma implacabile verso la nostra base sociale, contaminandola con una mefitica aria densa di lamentazioni.

I dati perciò. A fine marzo 2014, ci dice la Banca d’Italia, i nostri compatrioti godevano di attivi esteri per 1.915 miliardi di euro che certo non bastano a compensare i 2.422 di passività, esibendo perciò una posizione netta negativa per 506 miliardi, ma che però restituiscono un’immagine di noi stessi assai diversa da quella di poveracci che spesso ci rappresenta la stampa e che viene riverberata dal dibattito pubblico.

Se scomponiamo gli attivi scopriamo altre informazioni interessanti, che gettano una luce diversa sulla tanto declamata crisi che sta devastando il nostro Paese. Che è circostanza verissima, ma incompleta. Sta devastando parte del nostro Paese, non tutto.

Se risaliamo la serie statistica al marzo 2013, scopriamo ad esempio che i nostri investimenti di portafoglio all’estero, che valevano 795 miliardi, un anno dopo valgono 842, dei quali 454 per azioni detenute oltreconfine (erano 387 un anno prima) e 387 per titoli di debito (in calo rispetto ai 408 di marzo 2013). Il boom dei mercati azionari, insomma, ha portato fortuna ai paperoni italiani che hanno comprato azioni estere.

A far sprofondare il saldo degli investimenti di portafoglio, tuttavia, sono i corposi acquisti di debiti italiani che l’estero ha effettuato nell’ultimo anno. Gli stranieri hanno aumentato il valore della loro esposizione azionaria, passata dai 140 miliardi di marzo 2013 ai 216 del 2014, complice certo il rialzo dei corsi, ma soprattutto la componente obbligazionaria, quella pubblica in testa, che è passata da 941 miliardi a 1.048.

Per capire quanto pesi il debito pubblico acquistato dai non residenti sulla nostra posizione estera dobbiamo servirci di un’altra statistica di Bankitalia, quella sul debito estero, che viene scomposto nei vari settori dell’economia. A livello aggregato i nostri debiti esteri sono aumentati dai 1.911 miliardi del marzo 2013 ai 1.922 di marzo 2014. Gran parte de boom si deve alle amministrazioni pubbliche, il cui debito estero è passato dai 670 miliardi di marzo 2013 ai 752 di marzo 2014. In particolari le obbligazioni di lungo termine sono passate dai 607 miliardi del 2013 ai 683 di marzo 2014. L’estero insomma, è tornato a comprare debito pubblico italiano, ed è facile capire perché: ai tassi attuali sono un ottimo affare.

Giova anche rilevare che tutti gli altri settori hanno diminuito il loro debito estero. Lo Stato, quindi, è l’unico che aumenta la sua esposizione, mentre i privati lentamente retrocedono.

Altrettanto interessante è osservare la voce investimenti diretti all’estero. A marzo 2013 tali attività, che raccontano di quanto gli investitori italiani, imprese in testa, si stiano internazionalizzando, valevano 407 miliardi di euro. Un anno dopo sono 433. E solo la crescita costante di investimenti diretti dall’estero, che per noi sono passività, passati dai 273 miliardi di marzo 2013 ai 300 di marzo 2014, ha leggermente ridotto il saldo netto a un attivo di 133 miliardi a fronte dei 134 del 2013.

Se adesso andiamo sui DB del FMI scopriamo anche altre cose. A fine 2009 l’Italia aveva investimenti diretti all’estero per 486 miliardi di dollari, circa 357 miliardi al cambio attuale, che sono diventati 535 miliardi di dollari a fine 2012, ossia 393 miliardi di euro sempre al cambio attuale, vicini quindi ai 407 miliardi che Bankitalia aveva rilevato nel primo trimestre 2013, quando inizia la sua serie.

In sostanza, le imprese italiane hanno visto crescere il valore dei propri investimenti esteri di circa 80 miliardi di euro fra il 2009 e il marzo 2014. Da questo punto di vista non dovrebbero lamentarsi, al contrario di quanto hanno il diritto di fare i lavoratori italiani, visto che nel frattempo la disoccupazione interna è esplosa. Eppure le imprese, con quelle internazionalizzate in testa, si lamentano a gran voce.

Se guardiamo gli investimenti di portafoglio, la situazione cambia poco.

A fine 2009 gli italiani avevano 1.116 miliardi di dollari investiti all’estero, dei quali circa 264, investiti in Lussemburgo (il 24%) ed è inutile che vi spieghi perché. Parliamo in totale, sempre al cambio attuale di circa 820 miliardi di euro.

A metà del 2013 gli investimenti di portafoglio all’estero si erano leggermente ridotti, a 1.045 miliardi, circa 768 miliardi al cambio attuale. Interessante però notare che era aumentata la quota di fondi finiti in Lussemburgo, ormai arrivata a quasi 350 miliardi di dollari, pari al 33% dell’esposizione. La reazione alla crisi, insomma, è stata portare i soldi là dove fruttano meglio.

Tutto questo mentre lo Stato aumentava il suo debito pubblico di un 20% di Pil, aumentando l’esposizione estera e patendo gravi crisi dello spread.

Non si può certo accusare gli italiani di essere patriottici.

Per completare l’analisi è assai utile osservare le nostre controparti.

I nostri investimenti diretti all’estero si concentrano in Olanda, poi Germania, Spagna, Austria e Francia (in quest’ordine secondo i dati 2012 del FMI), mentre dall’estero gli investimenti diretti in italia arrivano da Olanda, Francia, Lussemburgo, Regno Unito e Germania.

Siamo quindi inseriti nei paesi core, dove gli investitori italiani all’estero hanno tutto l’interesse a stare per non perderci.

Lato investimenti di portafoglio, i nostri investimenti si concentrano in Lussemburgo, Francia, Irlanda, Germania e Stati Uniti (sempre in quest’ordine secondo i dati FMI di giugno 2013), mentre sappiamo già quanto dipendiamo dalla morsa franco-tedesca per i prestiti che ci fanno dall’estero.

Quindi anche lato prestiti di portafoglio, l’Italia creditrice investe nei paesi core, ha tutto l’interesse che i PIGS (Irlanda) stiano in riga e che l’intera costruzione euromonetaria sia salda.

Non c’è da stupirsi che l’Italia creditrice ami l’Euro-pa.

Finisce l’epoca mercantilista dell’eurozona

In un’Eurozona (per non dire Europa) sempre più tedesca, non dovremmo stupirci che la fine (per ora) del modello di sviluppo tedesco export-led conduca alla stessa fine l’intera area euro.

Invece di stupirci dovremmo chiederci come si configurerà il modello di sviluppo (ammesso che ci sia) prossimo venturo, dopo il clamoroso crack di quello pompato dal debito alimentato dai crediti tedeschi, che per tutto il primo decennio del XXI secolo ha guidato il Pil dell’eurozona.

Il caso tedesco mostra con chiarezza che quel paese potrà attingere alle sue scorte (e alle sue rendite) per spingere sul consumo interno e gli investimenti per far risalire il Pil, pure in presenza di un contributo netto dell’export alla crescita del Pil diventato negativo.

Ma i PIIGS, che possono fare?

Guardiamo che dice la commissione Ue.

Nelle sue previsioni invernali, i tecnici di Bruxelles rilevano che ancora nel 2013 il contributo dell’export netto alla crescita del Pil è stato positivo, quasi per l’1%. Peccato gli investimenti siano diminuiti altrettanto. Col risultato che la crescita 2013 è stata pressoché nulla.

Le previsioni 2014-2015 mostrano che i driver del Pil a venire saranno il consumo privato e gli investimenti. Il peso relativo di export netto e spesa del governo è nell’ordine di pochi decimali di punto.

Le previsioni rilasciate ieri dalla Banca centrale europea confermano questo scenario. L’import complessivo, che include quindi anche quello intra eurozona, è previsto nel 2014 rimbalzi del 3,5% rispetto al 2013, quando il suo contributo al Pil è stato nullo, a fronte di un export in crescita del 3,6%. Nel 2015 la crescita di import ed export dovrebbe essere pari (+4,7%) fino a quando nel 2016, quando la Bce prevede un Pil reale in crescita per l’area dell’1,8%, l’import supererà l’export di uno 0.1%.

Le previsioni della Bce somigliano a quelle della commissione anche relativamente al peso specifico delle componenti della crescita: a fare la parte del leone sarnno la domanda domestica, per lo più privata, e gli investimenti.

Si interrompe quindi per l’eurozona, così come è successo per la Germania, l’importanza del peso relativo dell’export sulla crescita. L’eurozona è stata molto germanica, fra il 2010 e il 2013, combinandosi la crescita dell’export dell’area con la notevole contrazione dell’import che più volte abbiamo analizzato.

Ma quell’epoca è finita. L’eurozona nel suo complesso se vorrà crescere dovrà puntare su domanda interna, per lo più privata, e investimenti. Proprio come la Germania.

Quindi la germanizzazione dell’eurozona prosegue. Ma questo non vuol dire che tutti i paesi siano diventati tedeschi.

Al contrario.

Prendiamo casa nostra. Il rilancio (miserello) del nostro Pil dovrebbe dipendere pressoché interamente dalla domanda domestica, che nel 2014 dovrebbe cresce di 0,3 punti e nel 2015 di 1,3. In gran parte tale domanda è privata, visto che spesa del governo si presume ancora negativa per 0,6 punti nel 2014 e positiva per 0,4 nel 2015. Il contributo dell’export netto è previsto in calo dai 0.9 punti del 2013, agli 0,2 del 2014, fino allo 0 tondo del 2015. Qualcosina dovrebbe arrivare dagli investimenti. Insomma, pure per l’Italia lo sprint mercantilista è finito (leggi crescita guidata pompando l’export e comprimendo l’import) ma non abbiamo le minuzioni per fare quello che farà la Germania, ossia pompare la domanda interna. Anzi, ci aspetta altra austerità.

Questo spiega bene perché la nostra crescita sia fra le più basse previste. a meno che, certo, non aumentiamo la competitività riformando il mercato del lavoro e la tassazione delle imprese sul lavoro. Questo spiega la solita polemica sul cuneo fiscale.

Se andiamo a vedere l’Irlanda, che i banchieri centrali giudicano come il miglior risultato ottenuto dalle pratiche di riquilibrio messe in campo dopo la crisi, notiamo che il piccolo paese dovrà basarsi pressoché esclusivamente sull’export netto per avere crescita. Lo stesso vale per la Grecia, che nel 2014 dovrebbe avere una crescita positiva di export netto e investimenti e solo nel 2015 un contributo positivo della domanda interna (ricordo che la Grecia è stata in deflazione per tutto il 2013) e per la Spagna, che solo nel 2015 vede la quota di consumo interno superare quella dell’export netto nel contributo positivo al pil (ma solo perché nel grafico sono incluse le scorte). Lo stesso vale per Cipro, che dovrebbe vedere qualche decimale di crescita solo grazie all’export netto, e per il Portogallo.

Vale la pena fare un passaggio a parte sulla Francia, che abbiamo già visto essere condannata a puntare tutto sulla domanda interna per tenere in piedi il suo prodotto, a fronte di esportazioni nette che contribuiscono negativamente alla crescita e un deficit fiscale che sembra incomprimibile.

Cosa ci raccontano queste previsioni? Che il riequilibrio dell’eurozona è ancora lungi dall’esser completato. I paesi più fragili devono ancora giocare la carta mercantilista (quindi compressione delle importazioni e pressione per esportare di più, tramite aumento della competività), mentre quelli più ricchi, o semplicemente più blasonati come la Francia e, nel suo piccolo l’Italia, possono (o devono) puntare di più sul mercato interno perché non sono abbastanza flessibili per gareggiare con i PIIGS. Per loro, insomma, ma finirà così anche per noi, serve ancora una robusta dose di medicina tedesca per risanarsi e un bel po’ di tempo.

Poi le previsioni ci pongono un’altra questione. Se l’eurozona smetterà di essere mercantilista, almeno nel breve periodo, dovrà decidere che strada intraprendere.

La crescita guidata da consumo interno e investimenti, per non diventare alla lunga inflazionistica o generatrice di nuovi squilibri, deve necessariamente trovare mercati di sbocco. Quindi l’eurozona dovrà provare, volente o nolente, a provare a rilanciare il commercio estero, dovendo fare i conti con una moneta che si è molto rafforzata sia rispetto al dollaro che allo yen.

A meno che non si voglia puntare su un’ulteriore frammentazione dell’eurozona.

In questo caso nulla di più probabile che finirà col frammentarsi l’euro.

State sereni: Vinceremo! (Premio: un altro ’92)

Ecco il circo italiano che riscalda i motori per l’ennesima replica di un copione già scritto. La Commissione europea rilascia le sue valutazioni marzoline sullo stato del nostro Paese. L’Ansa batte la notizia dell’ennesima bocciatura europea, e subito, con maschia prontezza, arriva una nota del nostro governo che dice sostanzialmente che siamo pronti a tutto, e che qualunque sia il da farsi lo faremo in fretta.

Vinceremo!

L’indomani la stampa rilancia l’una e l’altro, ospitando ampie interviste che dicono tutto e niente e autentiche castronerie, come quella scritta dal corrispondente di un giornale italiano secondo il quale solo l’Italia, fra i paesi dell’euro, è finita nel tritacarne della procedura per gravi squilibri, sottolineando che gli altri due paesi incolpati, Croazia e Slovenia non appartengono all’euro e quindi non sono portatori di contagio. Peccato che la Slovenia sia entrata nel’euro nel 2007.

Nulla di strano. L’impeto di drammatizzazioni a mezzo stampa e virili rassicurazioni governative è l’anima del circo e molti di noi, cresciuti nei meravigliosi anni ’90, quelli delle taumaturgiche privatizzazioni&liberalizzazioni, lo sanno bene.

Cosa ci aspetta, dunque?

L’analisi della commissione è ormai stranota: alto debito, scarsa competitività, salari rigidi, correzione degli squilibri esteri solo grazie alla compressione delle importazioni, settore bancario appesantito da sofferenze e incagli e, dulcis in fundo, una crescita al luminicino che appesantisce ulteriormente la sostenibilità del nostro debito pubblico.

Con un’avvertenza: “Gli squilibri italiani hanno effetti di contagio sull’intera euro area”. Con il suo Pil, che vale il 16,5% dell’eurozona, una crescita alla rallentatore italiana fa affossare anche quella europea, mettendo a rischio anche la fiducia. “Allo stesso tempo – scrivono – nel contesto dell’unione monetaria – la bassa domanda e la bassa inflazione nel resto dell’area rendono l’aggiustamento più difficoltoso”.

Anche perché, spiegano, per riuscire davvero a venirne fuori dovremmo mantenere nel tempo “un notevole avanzo primario“. Avendo cura di “monitorare i possibile rischi deflazionari che hanno conseguenza negative per il debito, pubblico e privato”.

Ricetta: intervenire sulla competitività, agire sulla crescita delle retribuzioni e mantenere una costante disciplina fiscale.

In una parola: austerità.

La pronta risposta del governo lascia poco spazio all’immaginazione. Ci siamo già passati.

Nel 1992 l’Italia cambiò faccia. Anche allora, come dicono faranno oggi, furono varate riforme strutturali che cambiarono il volto di questo paese. Si smontò l’economia pubblica, si inizò a parlare di riformare le pensioni, si misero le basi per la vendita degli asset pubblici e venne pure la patrimoniale sui conti correnti. Tutte cose magnifiche. Così il circo ripeté a ogni pie’ sospinto.

Da così tanto riformare ne risultò che mentre nel ’91 il 10% più ricco della popolazione deteneva circa il 40% della ricchezza nazionale, nel ’93 lo stesso 10% se ne era accaparrata il 45%.

Uno studio di Bankitalia del febbraio 2013 mostra anche un’altra cosa. Mentre nel ’91 la ricchezza finanziaria lorda degli under 35 era vicina al 18% del totale, nel ’93 era scesa sotto il 15%. E da allora ha continuato inesorabilmente a scendere (nel 2010, per dire, era sotto il 5%, mentre quella degli over 65 sfiorava il 35%, quando era il 20% nel 1991).

Vinceremo, dunque, la sfida con i terribili commissari europei, percorrendo fieri il sentiero dei provvedimenti d’emergenza grazie al nostro riconosciuto senso di responsabilità.

Alla fine della sfida ci aspetta un meraviglioso premio: un altro bel 1992 in versione XXI secolo.

Le mille frammentazioni dell’eurozona

Fra i tanti guasti provocati dalla crisi degli spread almeno uno ha avuto conseguenze positive. Oggi, infatti, si parla parecchio della frammentazione finanziaria dell’eurozona. Ossia della marcata differenza fra i tassi d’interesse nei singoli paesi dell’area che invece, prima della crisi, convergevano con differenze minime verso quello tedesco.

Il famoso dividendo dell’euro, che adesso è venuto meno, ha funzionato come una mano di vernice steso sulle reali perfomance delle singole economie, celando perciò le mille frammentazioni macroeconomiche reali che dividono, e non da ora, i singoli paesi europei.

Il fatto poi che l’unica frammentazione che abbia meritato gli onori delle cronache, e l’interesse dei policy maker, sia quella degli spread la dice lunga sullo spirito del nostro tempo.

Ma questa è un’altra storia.

Vale la pena, perciò, fare un piccolo riepilogo e torna utile, a tal proposito, lo statistic pocket book rilasciato pochi giorni fa dalla Bce, che ha il pregio di riepilogare in poche pagine la storia recente dei paesi europei, così come la raccontano le aride cifre della statistica.

Come in tutte le statistiche, anche queste vengono influenzate dal peso specifico dei partecipanti. Ovviamente, Germania, Italia, Francia e Spagna, nei vari indicatori pesano per circa i due terzi dell’eurozona. Quindi il valore medio va preso con le dovute accortezze.

Cominciamo dai tassi di inflazione, variabile assai rilevante, visto l’impatto che hanno sui tassi reali di interesse.

La statistiche misurano l’indice HICP, ossia quello dei prezzi armonizzati al consumo.

Nel periodo 1996-2000, la media per l’eurozona dell’1,6% nascondeva importanti differenza non soltanto fra i paesi più periferici, come l’Estonia o la Slovacchia, che quotavano un indice superiore all’8%, ma anche fra i paesi core, con una Germania inchiodata all’1,1% a fronte di un’Italia al 2,4%.

L’arrivo dell’euro ha ristretto la banda di oscillazione, ma le differenza sono rimaste. Nel periodo 2001-2010 la media per l’eurozona è salita al 2%, ma sono rimaste differenze importanti. A fronte dell’1,6% tedesco, si registra un 4,2% in Slovenia e un 3,4% in Grecia. Italia (2,2%) e Francia (1,9%) stanno vicini alla media.

Con l’esplosione della crisi, tuttavia, la convergenza sui tassi sballa. L’Irlanda, nel 2010, segna un tasso negativo (-1,6%), mentre la Grecia arriva al 4,7%. I tassi italiani si allineano perfettamente alla media, con un +1,6%, mentre Germania (1,2%) e Olanda (0,9) stanno sotto.

Man mano che la crisi procede i divari si allargano. L’inflazione sale in tutta l’area (in media il 2,7%), ma l’Irlanda registra un risicato 1,2%, mentre l’Estonia un 5,5%. In Italia l’inflazione schizza al 2,9%, e persino in Germania più che raddoppia, arrivando al 2,5%. Peggio fa la Slovacchia, che passa dallo 0,7 al 4,1%.

L’inflazione, schiacciata dall’austerità, viene riassorbita nel corso del 2012, ma le differenze rimangono. Nel settembre 2013, la media euro arriva all’1,1%, che nasconde il -1% della Grecia, lo 0,3% di Cipro e lo 0,9% italiano, a fronte del quale si staglia il 2,4% olandese e l’1,6% tedesco. Al contrario di come sarebbe utile, i paesi in crisi sfiorano la deflazione (che aumenta il valore reale dei loro debiti) mentre quelli in surplus godono di una maggiore inflazione (che al contrario li diminuisce).

Questo contesto peggiora, se possibile, anche le differenze reali sui tassi di interesse.

Se analizziamo i tassi di crescita del Pil il ritornello non cambia. A una crescita media del 2,7 fra il 1996 e il 2000 si oppone quella del 10,3% registrata dall’Irlanda e il nostro misero 1,9% italiano, pari peraltro a quello tedesco. La Grecia in quel periodo cresceva in media del 3,4%, la Spagna del 4,1%, il Lussemburgo del 6,1% e la Spagna del 4,1%.

Con l’introduzione dell’euro la crescita media si schiaccia all’1,1% che, anche nel periodo 2001-2010, nasconde importanti differenze. Il Portogallo spunta appena uno 0,7% medio, peggiore solo dell 0,4% italiano. La Germania è in linea con la media (1%), Grecia e Spagna sono qusi al doppio (2%). L’unica che cresce forte è la Slovacchia (4,8%).

Il 2010 segna la rottura definitiva. Sebbene l’area cresca in media del 2%, la realtà dei singoli paesi annovera un -4,9% in Grecia, colpita dalla crisi del debito al quale si affianca il +4% della Germania e di Malta.

La frammentazione esplode dal 2011 in poi. La Grecia perde il 7,1% (2011) e il 6,4% (2012), a fronte del 3,3% (2011) e (0,7%) tedesco. I Piigs entrano in decrescita, che dura fino ai nostri giorni, mentre Malta e Lussemburgo se la passano benone, come anche la Germania (anche se di meno). Fra i paesi core si registra il dato negativo di Olanda e Finalndia, segno evidente che anche dove batteva sempre il sole il clima sta cambiando.

Altro indicatore “frammentato” è quello dell’Unit labour cost (Ulc), così dirimente per la questione della competitività che tanto affligge i paesi europei.

Nel periodo 1996-2000, la crescita media nell’eurozona è stata dello 0,9, a fronte del quale c’è una forbice assai ampia fra il 7,4% dell’Estonia e il -0,5% dell’Austria, con la Germania che quota uno zero tondo e il Portogallo un +5,1%. Nell’età dell’euro l’Ulc medio della zona sale dell’1,8%, con gradi differeze fra lo 0,4% tedesco e il 3% greco, vicino al 2,7% italiano e al 2,1% francese. Ogni paese, insomma, segue una via differente.

E quando scoppia la crisi, nel 2010, l’Ulc medio sprofonda dello 0,6%, ma quello irlandese del -6,7%, mentre in Lussemburgo continua a salire (+1.1%). Nel 2012 l’Ulc torna a crescere in media (+1,7%), ma in Irlanda si registra un altro -4%. Farà peggio solo la Grecia, nel 2012, quando l’Ulc scenderà del 6,2%.

E sempre a proposito di competitività, vale la pena dare un’occhiata all’indice armonizzato con il tasso reale di cambio basato sui prezzi di mercato. Ve la faccio semplice. Quest’indice segna un miglioramento della competitività quando decresce e un peggioramento quando aumenta.

Fatto 100 l’indice nel 1999, abbiamo una media di 103,3 nell’aeuroarea nel periodo 2004-2006, che si confronta con il 96,8 tedesco, il 97 finlandese, il 98 austriaco e il 115 irlandese, per non parlare del 151 slovacco.

Nel periodo 2007-09 la competitività europea peggiora (105,6), mentre quella austriaca migliora (97,8) e quella tedesca e finlandese rimane stabile. Quella dei Piigs, ovviamente peggiora più della media.

Un dato, quello del 2012, dice bene cosa sia successo dopo la crisi. La competitività tedesca migliora drammaticamente (88,8), ma è l’intera area che va meglio (92,8), persino quella italiana (98,8) che va persino meglio del 1999 (100) e quella francese. Non migliora invece quella spagnola (107,4) né quella irlandese (105.1). Ma nel 2013 il ciclo si inverte e l’indicatore torna a peggiorare, anche in Germania, dove arriva a 91,2 (settembre 2013), a fronte della media euro di 97.

L’ultimo indicatore che vale la pena osservare è quello della disoccupazione, dove l’ennesina frammentazione dell’area risulta particolarmente stridente. Vi risparmio quelli su debito, deficit e spesa generale del governo, ma anche quelli sul debito del settore privato e del debito estero, perché raccontano tutte la stessa storia: l’aumento dello spread finanziario è andato di pari passo con l’aumento dello spread su tutte le variabili economiche di base dei paesi euro.

Fra il 1996 e il 2000, quando la media dei disoccupati nell’area era al 10%, la Germania quotava l’8,9%, la Spagna il 15,5%, la Francia il 10,4 e l’Italia l’11%. Dal 2001 in poi la disoccupazione media dell’area scende all’8,8%, con una forbice che parte dal 3,9% olandese e arriva al 15% slovacco. La Grecia, in quel periodo, aveva una media del 9,8%, l’Italia del 7,8.

Con la crisi il mondo del lavoro europeo è cambiato. A parte la Germania, che vede i tassi di disoccupazione scendere costantemente, fino al 5,2% di settembre 2013, tutti gli altri paesi vedono gravi peggioramenti, con la Grecia ormai oltre il 27% e la Spagna lì vicino. Per fortuna che la media euro è “solo” il 12,2%.

La famosa media di Trilussa.

Italia a stelle e strisce contro l’eurodepressione

Per sfuggire all’eurodepressione mi sono rifugiato negli Stati Uniti, concedendomi qualche ora di lettura dei loro dati economici più recenti. Lo spunto me l’ha fornito il discorso, pubblicato sul sito della Fed di Boston, di Eric S. Rosengren

President & Chief Executive Officer, dal titolo impegnativo: Monetary policy and financial stability.

Il succo delle 13 cartelle e della mole di grafici allegati al discorso è molto semplice: gli Usa, anche se lentamente, stanno uscendo dal tunnel della crisi grazie al vasto programma di acquisti di asset da parte della banca centrale (85 miliardi di dollari al mese fra titoli di Stato e obbligazioni immobiliari).

Provenendo pro domo propria, l’analisi della Fed di Boston può sembrare interessata e forse lo è. Però i dati parlano chiaro.

Secondo le stime fatte dalla Fed, tanto per fare un esempio, ogni 500 miliardi di acquisti fatti dalla Fed ha abbassato per un quarto di punto il tasso di disoccupazione. Quindi tale spesa origina in media circa 400.000 posti di lavoro. Per la cronaca,le ultime previsioni della Fed stimano che, nel 2013, la disoccupazione americana sarà intorno al 7,5%, ancora un punto in più rispetto all’obiettivo fissato dalla banca centrale.

Per deduzione, possiamo calcolare che se la Fed acquisterà altri 2.000 miliardi nei prossimi mesi, quindi entro i prossimi due anni, l’obiettivo della disoccupazione al 6,5% sarà raggiunto più o meno a metà 2015. In quel momento, se del caso, inizierà l’exit strategy della banca centrale, con tutte le conseguenze di cui abbiamo già discusso in un atro post.

Altri dati rafforzano l’opinione che i benefici della strategia espansiva della banca centrale americana stiano dando i primi corposi risultati. Con una premessa: a dispetto dei pessimisti, che temono impatti superinflattivi, l’inflazione americana è ferma all’1,2%, ben al di sotto del target previsto.

In cambio i risultati sono evidenti. Oggi la borsa americana ha superato il suo record di sempre, che risaliva al 2007. E sempre oggi il dipartimento del commercio ha modificato al rialzo (0,4% anziché 0,1) le stime di crescita americane per il quarto trimestre 2012.

Se non vi basta, il presidente della Fed di Boston fa una ricognizione del mercato immobiliare che, se pur lontano dai valori di bolla del 2007, mostra chiari segni di ripresa con prezzi e transazione in crescita dappertutto.

Il “viaggio” in America ha spiegato i suoi effetti sul mio umore fino a quando, stamane, non è uscito l’ultimo Economic outlook dell’Ocse. Ancora una volta l’eurodepressione ha avuto il sopravvento. Già dal titolo: l’economia globale sta migliorando, ma l’Europa rimane indietro.

Ci risiamo. Dal sole nascente dell’economia americana al tramonto incipiente dell’eurozona. Per noi italiani, poi, il discorso è ancora più deprimente. L’Ocse stima che i primi due trimestri del 2013 saranno negativi: -1,6% il primo e -1% il secondo. Siamo l’unico paese del G7 ad ottenere questo risultato.

Siamo i peggiori della classe.

Persino la Francia, che pure è previsto chiuderà il primo trimestre in recessione (-0,6%) si riprenderà nel secondo (+0,5). Mentre a noi ci è già toccata una revisione al ribasso della stima del Pil per il 2013, da -1 a -1,3%, e Bankitalia ha detto pure che la crescita stimata del Pil per il 2014 (+1,4%) è sopravvalutata di un buon 30%. Questo mentre l’Istat, sempre oggi, calcolava che la lunga recessione italiana, iniziata sei trimestri fa, ha riportato il Pil al livello del 2000.

Tredici anni persi.

Questo mentre, sempre l’Ocse notava con rinnovata preoccupazione che “c’è una rinnovata divergenza tra la crescita in Germania e quella degli altri Paesi”. Già. Mentre noi franiamo, le previsione dei primi due trimestri 2013 per la Germania sono di un +2,3 e un +2,6%. Un risultato che compete con quello del Giappone, previsto un +3,2% e un +2,2% per i due prossimi trimestri, e con gli Usa (+3,5% e +2%).

E lasciamo da parte, per amor di patria, gli altri dati sulla disoccupazione, che nell’eurozona svetta verso il 12% a fronte del 4% giapponese e di quello Usa che abbiamo già visto.

Poiché siamo in periodo pre-festivo, e quindi per qualche giorno il blog rimarrà chiuso, abbiamo pensato, dopo aver letto tutti questi dati, di regalarci una suggestione sulla quale riflettere fra una fetta di colomba e un uovo pasquale.

Poiché facciamo parte, anche se non sappiamo per quanto ancora, dei paesi avanzati, dobbiamo guardare ai migliori di noi per decidere del nostro futuro. I campioni li abbiamo visti: Germania, Usa e Giappone.

Lasciando da parte quest’ultimo, troppo distante da noi per una serie di ragioni (non ultima la ventennale deflazione), rimangono solo la Germania e l’America. A chi vogliamo somigliare?

Personalmente credo che nel nostro stato di Grandi Debitori, ricordo che abbiamo un saldo estero negativo del 30% sul Pil, un debito pubblico che sfiora il 127% del Pil e un debito privato crescente, sia nel nostro legittimo interesse inflazionare il debito, piuttosto che provare a deflazionarlo con l’austerità indotta.

L’America il suo debito lo sta già inflazionando, visto che i suoi tassi d’interesse a lungo sono sotto il livello di inflazione, e una volta che partirà la ripresa la crescita abbatterà anche il debito.

La Germania, al contrario, ha tutto l’interesse a mantenere il valore dei suoi crediti, che sono i debiti altrui, fra i quali i nostri.

Quindi la risposta dovrebbe essere automatica: usciamo dall’Ue e entriamo negli Usa. Potremmo diventare la 51° stella, come si auspicava per la Sicilia nel dopoguerra.

Vu’ cumpra?

Gli eurodebiti e i venti piccoli indiani

E poi non rimase più nessuno, si potrebbe concludere prendendo a prestito dal celebre romanzo di Agatha Christie.

Il copione si ripete con preoccupante regolarità: un Paese viene invitato a entrare, come nei Dieci piccoli indiani, in un luogo bellissimo: nientemeno che un’unione monetaria che promette pace e prosperità.

All’inizio tutto sembra andare per il meglio. Nelle banche di questo paese affluiscono fiumi di euro, che ne gonfiano i bilanci spingendole all’azzardo, i cittadini godono di un’improvvisa apertura di credito e cominciano a consumare a mani basse, i prezzi degli asset salgono, tutti si indebitano. Ma va bene così: è il capitalismo, bellezza.

Poi succede qualcosa. Uno scricchiolio sinistro, da Oltreoceano o da dove volete voi, mette paura ai prestatori. Cominciano a richiamare i capitali e i paesi, proprio come i piccoli indiani, cominciano a entrare in coma uno dopo l’altro, per non dire che muoiono.

Si congettura su chi sia l’assassino e intanto si cerca di rianimare il paziente. Prima la Grecia, ultimo Cipro. In mezzo la Spagna, il Portogallo, l’Irlanda, e l’Italia un giorno sì e l’altro no. Già ci si chiede chi sarà il prossimo. Forse la Slovenia, che si dice abbia un sistema finanziari imbottito di titoli tossici (almeno un quinto del Pil) o magari l’Ungheria. Chi lo decide? In base a quali parametri?

Una cosa finora è apparsa chiara: la grandezza di un paese è inversamente proporzionale al grado di danno che può sopportare. Una crisi a Cipro fa più male di una crisi spagnola. O perlomeno questo è quello che divulga il mainstream politico-economico, forse perché le realtà più piccole sono quelle più adatte a fare pratica di salvataggi.

Nel dubbio, possiamo provare solo a fare due conti. Partiamo da una domanda: cosa rende un paese sovrano fragile? La risposta più ovvia è: i troppi debiti. Il fatto però è che i debiti non sono tutti uguali. Uno Stato indebitato con i propri cittadini potrà sempre decidere di non ripagarli. Al massimo verranno cacciati i politici responsabili e finisce lì.

Uno stato che ha debiti con l’estero, al contrario, dipende letteralmente dalla generosità dei suoi creditori. Se smettono di comprare i suoi titoli, e noi lo sappiamo bene, non potrà più pagare gli stipendi. Se i creditori ritirano i suoi attivi, lo ha scoperto Cipro con la Russia, il paese finisce in miseria.

Perciò sembra del tutto ragionevole andare a vedere un indicatore macroeconomico assai interessante che ci racconta lo stato di salute di un paese relativamente ai suoi conti con l’estero, ossia la posizione patrimoniale netta internazionale.

Tale indicatore misura il saldo fra le attività e le passività estere. Per farla semplice, dice quanto è indebitato un paese rispetto al resto del mondo. L’indicatore non distingue fra debito privato e debito pubblico, per saperlo bisognerebbe analizzare i saldi settoriali. Però è uno strumento utile a misurare la fragilità finanziaria di un paese.

Cominciamo da noi. Proprio oggi la Banca d’Italia ha pubblicato la posizione netta italiana sull’estero, che nel terzo trimestre 2012 era negativa per 351,471 miliardi di euro, più o meno il 20% del Pil. Un dato simile a quello che ci siamo andati a ripescare sul sito di Eurostat, che ha pubblicato un interessante prospetto dei saldi netti di tutti i paesi dell’eurozona a partire dal 1971. Una lettura edificante.

Nell’Ue a 27, a fine 2011, i paesi con posizione netta negativa erano 20. I nostri venti piccoli indiani. Undici se consideriamo solo quelli che hanno aderito all’euro.

I creditori sono sette: Belgio, Danimarca, Germania, Malta, Olanda, Finlandia, Lussemburgo. Di questi solo la Danimarca non ha aderito all’euro. La posizione netta, il relazione al Pil, migliore di tutte è quella del Lussemburgo, che vale il 107,6%. Ma ovviamente è la Germania a fare la parte del leone con il suo 32,6% di saldo attivo estero sul Pil, che pure se vale la metà di quello del Belglio (65,7%) è assai più corposo a livello di stock, viste le dimensioni del Pil tedesco.

Se questi sono i creditori, andiamo a vedere i debitori. La Grecia, nel 2007, quando inizia a spirare il vento della crisi, aveva una posizione netta negativa pari al 96,1% del Pil. Quando scoppia la crisi gli investitori iniziano a richiamare i capitali, ed ecco che la posizione negativa cala improvvisamente al 76,8%. Poi arrivano i prestiti per salvare il salvabile, ed ecco che nel 2010 la posizione netta arriva ad essere negativa per il 98,4% del Pil.

Lo stesso copione che vediamo in Spagna. Nel 1992 il saldo netto era negativo per appena il 19% del Pil. Nel 2002, dopo l’euro, è già al 41,6% e sale costantemente. Al top dell’euforia, nel 2009, prima che la crisi spagnola diventasse d’attualità, era già al 93,7%. E poiché in Spagna il debito pubblico è rimasto sotto controllo per lunghi anni, questo peggioramento è stato chiaramente guidato dal debito privato.

Paese diverso, stessa storia. Portogallo: nel 1995 il saldo netto era negativo per uno striminzito 9,5%. Nel 2002 era già al 54,6. Nel 2009 addirittura al 110,4%. In pratica il Portogallo ha più che decuplicato la sua esposizione estera in un quindicennio. Chiaro che i creditori lo abbiano messo sotto Troika. Con la conseguenza che ora il suo saldo netto è negativo per il 105% del Pil.

La storia dell’Irlanda è ancora più illuminante. Nel 1997 è addirittura creditrice netta per l’11,6% del Pil, e dua anni dopo arriva addirittura al 50,4%. Poi il crollo. Nel 2002 la posizione è già negativa per il 17,9%, ma il crollo vero si registra nel 2008, quando arriva al -76,2%. Nel 2011 è ancora peggiorata: -96%. Per anni l’Irlanda ha attratto capitali con la sua legislazione favorevole all’impresa, il mercato immbiliare è salito alle stelle, il dimagrimento, via rimpatrio dei capitali, dolorosissimo e non ancora concluso.

E Cipro? Beh, l’isoletta che così tanto ha fatto patire mezzo mondo in queste settimane ha raggiunto il suo peggio nel 2009, con un saldo netto estero negativo per l’82,7% del Pil. Assai meno che la Spagna, il Portogallo. Nel 2011 era pure migliorato al 73,3%. Eppure sono bastate voci sulla fragilità di un sistema bancario ipertrofico (come se ce ne fosse uno che non lo sia oggi nell’Unione) perché tale quota di debiti fosse giudicata insostenibile.

E state sicuri che c’è molto di peggio: l’Ungheria, ad esempio, ha sfondato il 117% nel 2009 e nel 2011 quotava il 105%. Gli ex paesi del blocco sovietico hanno tutti posizione nette negative nell’ordine del 60-80% del Pil. Anche qui capire bene chi sono i creditori e se si tratti di debito pubblico o privato è dirimente. Ma di sicuro non resisterebbero a lungo a un prelievo dei capitali esteri dalle propri economie.

E poi ci sono i giganti, Francia e Gran Bretagna, che quotano il 15,9 3 il 17,2% di saldo netto negativo. Poco sotto rispetto a noi.

Stando così le cose, risulta ozioso chiedersi chi sarà il prossimo.

Meglio sarebbe chiedersi quando succederà di nuovo.

Il mattone italiano è una casa desolata

Per una di quelle cose che succedono, nel giorno il cui il mercato immobiliare americano celebrava i suoi dati migliori dal 2008 è uscito anche il sondaggio congiunturale di Bankitalia sul mercato nostrano delle abitazioni. Si tratta di una di quelle indagini simil-campionarie che la banca centrale svolge ogni trimestre sondando gli umori degli operatori professionali del settore per cercare di capire, da loro che hanno occhi e orecchi sul mercato, l’aria che tira.

Il risultato è desolante. Le rilevazioni, relative all’ultimo trimestre 2012 e raccolte nel gennaio scorso, fotografano aspettative assai pessimistiche, prezzi ancora in calo, tempi di compravendita che ormai sfiorano i nove mesi, vendite congelate. E come se il settore immobiliare italiano stesse aspettando il suo Godot, senza che nessuno sappia bene quando arriverà. La ripresa, di cui tanto si parla, arriverà nel 2015. Forse, però.

Vediamo qualche numero. Nel quarto trimestre 2012 quasi l’80% degli agenti interpellati ha parlato di prezzi in calo (erano il 75% tre mesi prima). E in effetti le tabelle parlano di sconti, rispetto al prezzo di richiesta, che nel 24,6% delle vendite effettuate hanno oscillato fra il 20 e il 30%, e nel 46,3% fra il 10 e il 20%. Se sommiamo il dato, viene fuori che oltre il 70,% delle compravendite ha scontato il prezzo finale in media del 20%, mentre lo sconto medio per il 100% delle compravendite si è attestato al 16%. Quindi i prezzi che vedete sugli annunci potete tranquillamente scontarli in media altrettanto.

Interessante anche il dato sui tempi di vendita. Ormai la media si attesta a 8,5 mesi (dagli 8,2 del trimestre precedente). Forse anche in conseguenza della circostanza che diminuisce la quota di acquirenti che scelgono di accendere un mutuo per comprare l’abitazione. Tale percentuale è scesa dal 59,6%% al 56,2%. Significa che in pratica l’acquisto di una casa, prima o seconda che sia, è sempre più appannaggio di chi già disponga dei capitali necessari, e proprio in virtù del proprio essere liquido, riesce a spuntare dei buoni sconti. Come sempre accade, insomma, i più ricchi fanno sempre gli affari migliori.

Se il presente è desolante, il futuro è quantomeno opaco. Gli agenti che vedono nero sono sempre di più, dal 41,6% al 42,8, mentre il 72,2% degli intervistati è convinto che i prezzi caleranno ancora. I più pessimisti sono gli operatori del Nord-est. Serviranno almeno un paio di anni, dicono gli operatori, prima di tornare a vedere la luce nel tunnel.

Il ciclo immobiliare avverso perciò, iniziato nel lontano 2008, rischia di essere uno dei più lunghi, se non il più lungo in assoluto, dal dopoguerra ad oggi, confermando l’ipotesi che ormai il mattone italiano abbia imboccato la via di un cambiamento storico.

Tale deduzione viene confermata anche dai dati sulle locazioni. Larga parte degli operatori (il 58,1%) ha registrato un ulteriore calo congiunturale sui canoni d’affitto. Chi non ha i soldi per comprare casa deve rivolgersi necessariamente al mercato dell’affitto, ma questa domanda crescente non provoca il prevedibile rialzo dei prezzi delle locazioni, ma il contrario (solo il 2% degli operatori ha affittato con canoni crescenti). Un’anomalia che registra uno stato di cose evidente: i proprietari, pur di fare un po’ di cassa per coprire le spese, affittano pure al ribasso. Questo in pratica vuol dire che i rendimenti del mattone sono destinati a comprimersi ancora di più. Il mattone, quindi, sarà pure un investimento sicuro. Ma di questi tempi solo a perdere.

Il Fondo monetario prevede un biennio in chiaroscuro

L’ultimo rapporto del Fondo monetario sull’economia internazionale, scritto in occasione del meeting dei ministri delle finanze e dei governatori delle banche centrali del G20, che si è tenuto a Mosca la settimana scorsa, è un delicato esercizio di stile. A fronte dei noti squilibri internazionali che hanno provocato, scrive, la peggiore crisi dal dopoguerra, il Fondo non può far di più che affidarsi scaramanticamente al genio dei mercati e cavarsela con il più classico degli espedienti. Una roba tipo: le cose vanno meglio, ma potrebbero peggiorare.

D’altronde, sarebbe ingeneroso chiedere di più alle previsioni economiche. E’ interessante però leggerle perché, al di là di ciò che dicono sul futuro, aiutano a capire lo stato del presente.

A livello sistemico, ormai l’economia si è quadripolarizzata. Gli attori sono gli Stati Uniti, il Giappone, l’Eurozona e i paesi emergenti. Ognuno di questi attori presenta luci e ombre, che si ripercuotono sull’outlook globale. Il Pil del mondo, tuttavia, è previsto in crescita dal 3,2% del 2012 al 3,5% del 2013 e al 4,1% del 2014. Il grosso della fatica, tuttavia, la faranno gli emergenti, la cui crescita è prevista al 5,5% nel 2013 e al 5,9% nel 2014. L’Eurozona dovrà fare i conti con un 2013 in recessione (-0,2%) e un 2014 con un risicato +1%, mentre gli Stati Uniti si prevede spunteranno un +2% quest’anno e un +3% l’anno prossimo. Persino il Giappone è previsto faccia meglio della zona Euro, con un +1,2% quest’anno e un +0,7 il prossimo. L’Italia rimane fanalino di coda, con un -1% quest’anno e un povero +0,5% l’anno prossimo.

Fin qui le buone notizie, chiamiamole così. Perché su questo scenario di crescita col freno a mano – la Cina, tanto per dire si prevede stabile intorno all’8% e l’India intorno al 6% – incombono tali e tante incognite che dovremmo brindare a champagne se tali risultati si verificassero.

A parte le incognite politiche, le elezioni italiane piuttosto che quelle tedesche, che il Fondo non trascura di menzionare, sono le grandi questioni macroeonomiche – che pure politiche sono – a preoccupare gli esperti del Fondo. Non a caso il paper si intitola “Global prospects and policy changelles”. Perché è vero che i mercati finanziari sono alle prese con un mini-boom, ma è vero altresì che ci sono ancora rischi rilevanti di nuovi sconvolgimenti. Perciò è necessario che ognuno faccia i propri compiti a casa.

L’eurozona, ad esempio, dovrebbe procedere speditamente verso una autentica unione economica e monetaria, per dare alla politica monetaria la capacità di trasmettersi davvero all’economia reale. Finora le trovate della Banca centrale sono servite a dare ossigeno ai mercati finanziari, ma tali stimoli si sono trasmessi con estrema lentezza al tessuto produttivo. Da qui la crescita al lumicino.

Se poi andiamo a vedere nel dettaglio, scopriamo che gli squilibri di cui soffre l’eurozona sono tutt’altro che sistemati. Le partite debitorie/creditorie dell’eurosistema delle banche centrali, ad esempio, vedono un costante aumento dei crediti tedeschi a fronte di un pressoché simmetrico aumento dei debiti di Spagna e Italia a cui corrisponde un allargamento dei corrispondenti spread. Da qui l’esortazione del Fondo a risolvere gli squilibri nei settori pubblici e privati e a mettere in campo politiche per aumentare la competività. Che in un’area monetaria unica significa svalutare i fattori della produzione, lavoro in testa.

Se andiamo negli Usa, a fronte di alcuni segnali positivi, come quelli che arrivano dal settore immobiliare che secondo il Fondo “è sano”, rimane aperta la madre di tutte le questioni: quella fiscale. Sui mercati pesa come un macigno l’incognita del tetto del debito e soprattutto quella dell’andamento di tale debito in futuro.

E lo stesso vale per il Giappone. Il varo dei piani di stimolo e la politica monetaria accomodante non potranno sopire a lungo i timori dei mercati. “In generale – scrive il Fondo – i paesi avanzati dovranno ridurre l’incidenza dei fattori connessi all’invecchiamento e alla salute sui propri bilanci”. Facile a dirsi.

Se guardiamo agli emergenti, la loro forza (i crediti) sono basati sulle debolezze degli altri paesi (i debiti), ma a ben vedere c’è il rischio che non si tratti di forza, ma di debolezza ben mascherata. Agli emergenti il Fondo raccomanda di ripensare lo spazio fiscale, per rilancia la domanda interna e gli investimenti, e di tenere gli occhi ben aperti sulla crescita del credito, pompata dagli afflussi netti dai paesi avanzati. Il rischio di bolle, aumentato dalle politiche monetarie espansive dei paesi avanzati, incombe sugli emergenti tanto quanto (se non di più) sugli altri.

La conclusione è quasi sconfortante: “Gli squilibri globali si sono ridotti notevolmente, ma le vecchie sfide sono rimaste senza risposta”. Peraltro, nota il Fondo, molti di questi squilibri si sono corretti solo perché sono crollate le domande interne nei paesi in difficoltà, come è successo in Italia, e perché è aumentata la produttività, grazie al calo del costo del lavoro.

Ciò illustra con chiarezza che la strada è già segnata per metà Europa. Nei paesi in difficoltà, quindi anche il nostro, le politiche di austerità favoriranno l’aggiustamento del mercato del lavoro. Quindi i cittadini avranno salari più bassi per migliorare la competitività. Ciò provocherà minori consumi e meno import, mentre le nostre aziende (cambio permettendo) potranno esportare di più, contribuendo così a correggere gli squilibri con l’estero. A fronte di tale situazione “deflazionaria” nell’Europa del Sud, tuttavia, dovrà irrobustirsi la domanda interna dei paesi emergenti e della Germania, visto che non è pensabile che gli Usa, alle prese con i propri problemi fiscali, ce la facciano a lungo da soli a tirare la carretta della ripresa mondiale né ci si può aspettare granché dal Giappone.

Il biennio in chiaroscuro previsto dal Fmi illustra una cosa: in un sistema quadripolare come quello attuale più che un equilibrio di forze si realizza un equilibrio fra massime debolezze.

Ed è già chiaro chi pagherà il conto.

Anni ’90, il futuro è alle nostre spalle

La notizia di oggi è che in Italia per il sesto trimestre consecutivo il Pil è stato negativo. L’Istat ha certificato che una situazione del genere non si verificava da vent’anni. In particolare dal periodo compreso fra il ’92 e il ’93. Gli anni orribili della pseudo-transizione italiana. E poiché le previsioni per il 2013 non sono rosee, è probabile che batteremo anche quel record storico.

Per chi non lo ricordasse, il periodo fra il ’92 e il ’93 era quello successivo alla grande crisi valutaria, provocata da un grave sbilancio nella bilancia dei pagamenti, che condusse all’uscita dallo Sme dell’Italia e alla svalutazione della Lira dopo una notevole distruzione di riserve delle Banca d’Italia. Fu varata la famosa finanziaria del governo Amato da 90mila miliardi delle vecchie lire, che mutò l’aspetto della vecchia Italia. Si intervenne sullo sterminato patrimonio pubblico, inaugurando la stagione delle privatizzazioni delle partecipazioni statali, si abolì l’equo canone, si iniziò a modificare la previdenza (in maniera timida, allungando l’età contributiva della pensione minima da 15 a vent’anni) e tante altre misure che magari vedremo nel dettaglio un’altra volta.

Il risultato fu che fra il ’92 e il ’93 cambiò sostanzialmente la distribuzione della ricchezza nel nostro paese, come si può facilmente osservare studiando i rapporti della Banca d’Italia. Prima il 10% delle famiglie più ricche deteneva il 40% della ricchezza nazionale. Dopo il ’93, sempre il 10% più ricco si era accaparrato un altro 5% di ricchezza, arrivando a quota 45%. E da allora non si è spostato di molto.

Altre notizie di questi giorni fanno subodorare che i primi anni ’90 sono lo scenario che l’Italia si appresta ad affrontare, come se davvero il futuro sia alle nostre spalle.

Con alcune aggravanti. Intanto di natura demografica: l’Italia dei primi anni ’90 era molto più giovane di quella di oggi. Se, come allora, oggi l’incidenza della spesa pensionistica sul Pil è di circa il 14%, adesso abbiamo l’aggravante di una quota crescente di anziani a fronte di una quota sparuta di giovani, peraltro ampiamente sotto-occupati, che mette a serio rischio il sistema previdenziale. Poi di natura fiscale: l’incidenza del debito sul Pil è tornato di nuovo proprio al livello del ’92-’93, mentre lo stock di debito pubblico di vent’anni fa era meno della metà di quello che abbiamo raggranellato nel frattempo. E infine di natura valutaria. La svalutazione seguita ai fatti del ’92 condusse a un rapido recupero del deficit del conto corrente estero. Oggi la nostra adesione all’euro non consente neanche questa soluzione. Col risultato che, come insegnano gli economisti, si dovranno svalutare altri fattori produttivi, a cominciare dai salari per finire con i prezzi.

Altri segnali di come il passato non passi, ma anzi si candidi a diventare il futuro, sono arrivati dalla Francia. Sempre nel ’93 la Francia arrivò a toccare pericolosamente la propria banda di oscillazione dello Sme. Allora si decise di allargarle per salvare il sistema monetario europeo, dopo la fuoriuscita di Italia e Gran Bretagna. Oggi la Francia a crescita zero, altra notizia del giorno, fa capire di non essere in grado di rispettare la soglia del 3% del deficit/Pil e subito l’Europa dice che alcuni paesi potranno avere una dilazione dei tempi sui tempi di riequilibrio fiscale. E’ utile ricordare che l’Italia rientrò nello Sme nel ’96, dopo una dura trattativa sul tasso di cambio con la Germania del Marco che mise le basi per il concambio con l’euro, i cui effetti abbiamo visto dal 2002 in poi.

Ultimo segnale. Il candidato premier del Pd Bersani in un’intervista al Financial Times apre la porta alla vendita di parte delle quote di alcune aziende pubbliche italiane, magari cominciando da Eni e Enel. Non saranno i tempi del Britannia (famoso yacht dove la vulgata racconta si sia svolto, sempre in quei tempi, un celebre meeting fra finanzieri per decidere la sorte delle aziende pubbliche italiane), ma chissà, non si può mai sapere. Lo Stato italiano, ce lo ripetono ogni giorno, ha tanta roba da vendere al fine, dicono, di rendere il nostro debito pubblico più sostenibile. Questo malgrado le privatizzazioni degli anni ’90 (e il debito attuale) mostrino esattamente il contrario.

Se il passato insegna qualcosa possiamo persino azzardare una previsione sul futuro che ci aspetta. Alla fine del biennio di fuoco iniziato a gennaio scorso il 10% delle famiglie italiane più ricche metterà le mani su un altro pugno di punti della ricchezza nazionale, sancendo definitivamente la morte della classe media, e alcuni paesi esteri faranno buoni affari.

D’altronde che volete? L’Italia ormai è profondo Sud.