Etichettato: eurozona

Cronicario: Il fantastico mondo dello #Sniffphone

Proverbio del 23 gennaio Non si cava farina da un sacco di carbone

Numero del giorno: -1,1% Calo permessi costruzione residenziali in Italia nel 2016

E allora ditelo che volete essere perculati. Che vi piace questo cosa che uno sgrani il suo rosario di lamentazioni quando vi pensa. Dico a voi, eurofenomeni. Ma veramente state sponsorizzando la nascita dello Sniffphone? Si veramente.

Non ridete: ora vi spiego. L’Ue, convinta da non so quale ricerca scientifica, ha finanziato un progetto per la realizzazione di un sensore che, collegato al vostro smartphone, sarà in grado di dirvi se siete malati semplicemente analizzando il vostro respiro. Quindi niente cipolle e aglio, per cominciare. E poi preparatevi a far le prove perché l’armata Ue conta di infilarvi lo sniff nel telefono già da agosto 2018. E meno male che qualcuno ce l’ha ricordato. Sennò ce la saremmo perduta, questa perla, nel giorno in cui sempre l’Ue, oggi particolarmente prolifica, ha lanciato un altro hashtag oltre a quello dello #SniffPhone: quello dei #SocialRight.

Poco fa si è aperta la conferenza sui diritti sociali dell’Ue, con l’obiettivo di going forward together. Certo, come no. Ancora aspetto di avere il sostegno famigliare alla francese, o il sussidio di disoccupazione alla danese. Ma intanto è bello parlarne, anche perché i fatti, quelli veri, non è che siano tutto questo splendore.

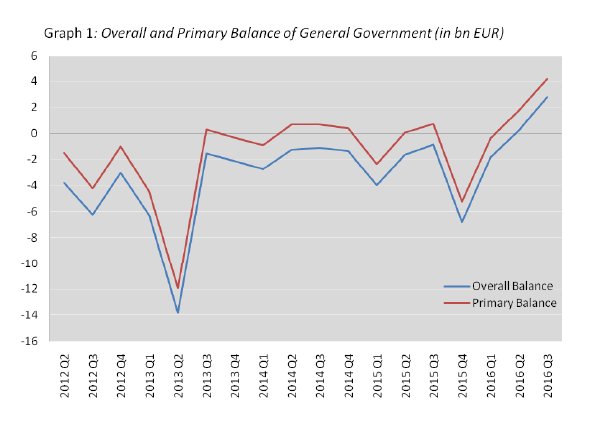

Vi do giusto un paio di notizie. Sempre restando in Europa, Eurostat ci fa sapere che il deficit della zona euro è in crescita all’1,7% nel terzo quarto 2016 e addirittura all’1,9% nell’Ue a 28. Non è che sia un ottimo viatico per i diritti sociali. In compenso scende il debito.

In pratica siamo al 90,1% nel III Q 2016 a fronte del 91,2% del secondo. Ma come vedete dal grafico dentro ci sta il 170% e oltre della Grecia e il 20% scarso del Lussemburgo. Siamo una regione molto unita.

A proposito di Grecia, l’istituto statistico nazionale ci mostra questo splendido risultato ottenuto dal paese.

Con un avanzo primario superiore al 4% del pil la Grecia smetterà di essere la pecora nera dell’eurozona?

Non provo neanche a rispondermi perché nel frattempo ho cambiato continente, sedotto da Fitch che ha rilasciato un outlook deprimente sulla Cina secondo il quale la crescita stabile mostrata dal paese è il viatico ideale per terremotare la stabilità finanziaria nel medio periodo.

Il risultato infatti è stato ottenuto con stimolo fiscale diretto o quasi diretto, tramite le imprese controllate dallo stato, che hanno aumentato gli investimenti del 19,1% nel 2016 al 10,7% dell’anno passato. La Cina continua a fare la Cina, evidentemente, come l’Europa continua a fare l’Europa. Noi lo SniffPhone, loro l’acciaio e il cemento. Questo mentre la Reuters, evidentemente invidiosa, fa i conti in tasca ai cinesi e scopre che hanno sforato il target del deficit. Pare stiano al 3,8% mentre il governo pensava di fermarsi al 3%. Manco fossero nell’eurozona.

Forse dovremmo invitarli.

A domani.

Il Fondo monetario europeo? C’è già

Nel lungo e difficile lavoro di scavo che ho intrapreso alla ricerca della radice del nostro agire economico m’imbatto nello statuto del Fondo monetario internazionale che, come tanti, conosco per sentito dire non avendolo mai letto né tantomeno meditato.

Come tanti, leggo parecchie cose sul Fmi, trascurando però di approfondire quelli che sono i compiti e i poteri che lo statuto gli affida. E poiché credo che non ci si imbatta mai a caso in qualcosa, mentre si scava alla ricerca di qualcos’altro, decido di armarmi dell’ormai collaudata santa pazienza e comincio a leggerlo questo misconosciuto statuto: in fondo sono solo una settantina di pagine e poi ho letto di peggio.

Comincio dagli scopi, che qui riproduco per vostra comodità. All’articolo 1 lo statuto prescrive che il Fmi deve “promuovere la cooperazione monetaria internazionale attraverso un’istituzione permanente che mette a disposizione un meccanismo di consultazione e collaborazione per quel che riguarda i problemi monetari internazionali; facilitare l’espansione e la crescita equilibrata del commercio internazionale e contribuire così ad istaurare e mantenere elevati livelli di occupazione e di reddito reale e a sviluppare le risorse produttive di tutti gli Stati membri, obiettivi principali della politica economica; promuovere la stabilità dei cambi, mantenere tra gli Stati membri dei regimi di cambio ordinati ed evitare svalutazioni competitive dei tassi di cambio; aiutare a stabilire un sistema multilaterale di pagamenti relativi alle transazioni correnti tra gli Stati membri e ad eliminare le restrizioni valutarie che limitano la crescita del commercio internazionale; assicurare agli Stati membri, prendendo le opportune cautele, la disponibilità temporanea di risorse del Fondo, fornendo loro in tal modo la possibilità di correggere squilibri nelle loro bilance dei pagamenti, senza dover ricorrere a misure che rischierebbero di compromettere la prosperità nazionale o internazionale; conformemente a quanto sopra, ridurre la durata e l’ampiezza degli squilibri delle bilance dei pagamenti degli Stati membri”.

Il resto dello statuto è dedicato a questioni di ordine tecnico, prescritte allo scopo di attuare quanto previsto dall’articolo 1, frutto di ultradecennali incontri fra i partecipanti al Fondo e che qui possiamo sorvolare, concentrandoci sullo scopo più evidente di questa entità: contribuire al riequilibrio globale intervenendo, se necessario, con prestiti condizionati alle economie in disordine.

Tale nobile fine mi torna in mente mentre sfoglio cronache, anche recenti, che auspicano la creazione, nell’eurozona, di un fondo monetario europeo che dovrebbe, secondo i sostenitori, sostituire la troika Fmi, Bce e Commissione Ue, nella gestione degli affari nostri.

Senonché non serve essere fini analisti per comprendere un’evidenza ormai palese: in Europa, e segnatamente nell’eurozona, il Fondo monetario europeo c’è già, ed è stato creato surrentiziamente, come la gran parte delle attività che agiscono nella nostra economia, sommando le competenze della Bce, da una parte e del fondo Esm, dall’altra. Queste due entità agiscono sostanzialmente in tandem, come si è potuto osservare nelle varie crisi che hanno colpito alcuni paesi dell’eurozona.

Se dagli scopi del Fmi espungiamo quelli legati alla stabilità delle valute fra gli stati membri, che nel caso dell’eurozona vengono vanificati dall’adozione della moneta unica, possiamo notare che il fine di “aiutare a stabilire un sistema multilaterale di pagamenti relativi alle transazioni correnti tra gli Stati membri” viene assicurato dal sistema Target 2, gestito dalla Bce, mentre quello di “assicurare agli Stati membri, prendendo le opportune cautele, la disponibilità temporanea di risorse del Fondo” è il compito del fondo Esm, che ormai si connota per l’ampiezza delle sue risorse, 80 miliardi di capitale già versato su un capitale assegnato di 700 miliardi, capaci di generare prestiti per 500 miliardi, e per la pesante condizionalità che l’erogazione di tali prestiti porta con sé.

Ma c’è di più. Pochi giorni fa il fondo Esm ha signato un accordo con la Nordic Investment Bank (NIB), una banca d’affari e di sviluppo pubblica posseduta da otto stati dell’Europa del nord: Danimarca, Norvegia, Svezia, Finlandia, Islanda, Estonia, Lettonia e Lituania. Tale accordo, che prevede collaborazioni e consultazioni istituzionale fra le due entità, segue quello di marzo con la European Bank for Reconstruction and Development (Bers), sostanzialmente siglato per gli stessi fini. Ma soprattuto rivela la visione ormai nordica, e quindi baltica, che la finanza europea è in procinto di sviluppare.

Di fatto il Fondo Esm è diventata un’entità che travalica i confini dell’eurozona, capace quindi di dialogare con la vera lingua franca del nostro tempo, ossia la finanza, con altre entità che si propongono gli stessi fini: sostenere lo sviluppo e i paesi in crisi con politiche mirate e strettamente condizionate. Ciò replica in sostanza quello che la Bce si propone di fare grazie al’attivazione del processo di Unione Bancaria che, lo ricordo, concede anche a stati membri dell’Ue di aderire alla supervisione unificata pure se non aderenti alla moneta unica.

Qualcuno penserà che mi stia abbandonando alle speculazioni, e forse ha ragione. Rimane il fatto che il fondo Esm riveste un’altra peculiarità che lo assimila definitivamente ai grandi organismi internazionali.

Il 18 marzo di quest’anno, infatti, il Comitato di Basilea che fissa le pratiche regolatorie cui tutte le giurisdizioni sono chiamate ad adeguarsi, quindi le varie versione Basilea II e III, ha deciso che le obbligazioni emesse dall’Esm debbano essere inserite nella lista delle entità che ricevono una pesatura del rischio pari a zero, e che possono essere considerate come asset di livello 1, high quality liquid asset (HQLA). In precedenza l’Eba, il 20 dicembre, 2013 aveva già espresso una raccomandazione di considerare gli asset dell’Esm altamente liquidi e con alto merito di credito.

A molti parrà un astruso tecnicismo, e difatti lo è. Ma ha un significato assai preciso: vuol dire che chi compra le obbligazioni che il fondo emette sulla base della propria dotazione di capitale non deve accantonare capitale di rischio. E quindi tali obbligazioni sono un ottimo investimento per le banche che le comprano, pure se al costo di rendimenti assai bassi.

Se volessimo approfondire ancora un po’ scopriremmo che a godere di tale considerazione, nelle regole di Basilea, sono davvero in pochi. L’articolo 56 dell’International convergence of capital measurement and capital standard rilasciato a Basilea nel 2006 statuisce infatti che la lista delle entità a rischio zero comprende solo la Bce, la Commissione europea (qualora un giorno si deciderà ad emettere obbligazioni) e, dulcis in fundo, proprio il Fondo Monetario Internazionale.

In sostanza, aldilà di ciò che dicono i trattati, l’Europa, a cominciare dall’eurozona dispone già di un meccanismo, pure se bicefalo, che non solo disciplina i pagamenti interni, ma interviene, potendo emettere obbligazioni che godono di trattamento regolamentare privilegiato, imprestando agli stati, sotto precisa e stringente condizionalità, per riportare in equilibrio le bilance dei pagamenti.

Detto ciò ripercorrere le cronache che almanaccano di istituendi fondi monetari europei è vagamente straniante. Ma in fondo è il solito gioco che amano fare gli europei: lasciar parlare i tanti, mentre pochi decidono.

La politica, d’altronde, si segnala per i suoi clamorosi ritardi. Scorrendo vecchi archivi ho ritrovato persino tracce di una discussione, dove si dà conto della decisione delle autorità europee di “consolidare gli accordi e le istituzioni esistenti in un Fondo monetario europeo”, oggetto di un seminario tenutosi a Ginevra sul finire del ’79, subito dopo quindi la nascita del sistema monetario europeo. Già da allora si rifletteva sulla necessità di creare per l’Europa un meccanismo di stabilizzazione gestito a livello europeo.

Adesso c’è. Solo che nessuno se n’è accorto.

La deframmentazione dell’eurozona

Fra i tanti talenti che vado scoprendo nei nostri banchieri centrali quello più insospettabile è la loro eloquenza, cui si accompagna anche una robusta loquacità. Costoro amano parlare almeno quanto sono avvezzi a calcolare. E mi stupisco ogni volta della loro capacità di inventare, novare o anche semplicemente utilizzare parole sorprendenti a sostegno dei loro teoremi economici.

D’altronde perché stupirsi? Essendo l’economia una raffinatissima forma di retorica, è del tutto logico che i banchieri centrali, che dell’economia sono i riconosciuti sacerdoti, siano anche perfetti retori. Retori calcolatori, ma sempre retori. Quindi capaci di notevoli allocuzioni, che mi infliggo pressoché quotidianamente, perché, come diceva sempre la mamma, devo imparare dai migliori.

Sicché stavo leggendo uno speech di Benoît Coeuré, banchiere della Bce del 19 maggio scorso, (Completing the single market in capital) quando mi è apparsa sotto gli occhi una parolina magica: deframmentazione.

Subito mi si è richiamato alla memoria l’odioso cracracra che fa l’hard disk del mio pc ogni volta che lo deframmento, e se non bastasse il rumore, la lentezza disarmante delle sue prestazioni durante l’operazione che serve, persino gli informatici dilettanti come me lo sanno, a spostare i file sparsi casualmente nell’hard disk raggruppandoli in una parte concentrata in modo da diminuire il loro tempo di accesso e lettura, aumentando in tal modo la produttività del lavoro.

Il fatto che Coeuré si riferisse al sistema finanziario europeo e non a un hard disk non sposta una virgola. I linguaggi ormai sono totalmente omologati, piegati alla logica dell’efficienza, esattamente come le persone.

La frammentazione dell’eurozona, infatti, ha rischiato di mandare in crash l’eurozona esattamente come farebbe un hard disk pieno di buchi col vostro pc. Ed esattamente come accade anche a un hard disk, la deframmentazione dell’eurozona è un processo lungo e delicato, dove qualcosa può andar male e finire peggio e che perciò richiede attenzione e pazienza per essere condotta a buon fine.

Fine che, nel caso auspicato da Couré, è appunto il completamento del mercato unico del capitale, uno dei pallini dei nostri banchieri centrali. Che, sempre per usare la metafora informatica, equivale a una profonda formattazione dell’area. O, a volerla guarda in positivo, a un definitivo upgrade.

E allora vale la pena chiedersi con Couré: cosa stiamo cercando di ottenere con le deframmentazione del mercato europeo?

Anche qui, bisogna sfatare il mito di un’altra parolina magica che ci ha accompagnato nell’ultimo decennio: la convergenza. Abbiamo fatto tutto quel che poteva per convergere no?

Ebbene, abbiamo sbagliato obiettivo.

“Dobbiamo tenere a mente – spiega il nostro gentile banchiere – che la convergenza non è la stessa cosa dell’integrazione”, dice. “Abbiamo visto convergere i prezzi sostanziali nel primo decennio dell’euro solo per trovarci di fronte a una frammentazione finanziaria quando la regione è stata colpita dalla crisi”. Perciò, sottolinea “la convergenza è un processo benvenuto, ma non garantisce di per sé una profonda e resiliente integrazione”.

Non dovevamo cercare la convergenza, quindi, ma l’integrazione. Tale sottigliezza parrà a molti finemente sofistica, e in parte – retoricamente – lo è. Ma è parecchio sostanziale. “La convergenza – spiega – puà anche essere un segno di problemi a venire”. E ce lo dicono adesso?

Anche i banchieri centrali, evidentemente, hanno qualcosa da imparare e la lezione dello spread pare sia ormai stata acquisita. Addirittura, dice ancora “la convergenza può essere un indicatore di instabilità finanziaria e quindi di disintegrazione“.

Accantonata la convergenza, perciò, il nuovo sacro graal dell’eurozona è l’integrazione finanziaria, definita come una situazione dove non ci sono frizioni che discriminano un agente economico nell’accesso agli investimenti e al capitale. Che detto in parole nostre potrebbe tradursi come una situazione ideale in cui l’imprenditore italiano si indebita a tassi tedeschi e investe in Finlandia. Il migliore dei mondi possibili.

Ecco: per realizzare quest’ennesima eu-topia, non serve la bacchetta magica: è sufficiente finire di creare un mercato unico del capitale, esattamente come è stato fatto per le merci e i servizi. Il denaro definitivamente considerato come merce a livello eurozona.

Ovviamente siamo già avanti nel percorso. I capitali circolano liberamente, in barba alla spiacevole controindicazione che sovente ciò si accompagni a un aumento della disuguaglianza, e abbiamo persino una moneta unica che facilita i conteggi. La qualcosa in un’epoca dove il tempo è denaro è di per sé un vantaggio per il conto economico. Ma quello che fa la differenza, spiega Coeuré, è la qualità di questa integrazione, non l’intensità. E tale qualità si misura valutando il grado di qualità dell’allocazione delle risorse e della loro diversificazione.

La questione dell’allocazione deve fare i conti con quella della localizzazione dei debitori, ossia col posto dove abitano, che nell’eurozona frammentata in cui viviamo è più rilevante del loro merito di credito. Il nostro imprenditore italiano, perciò, farà fatica a indebitarsi a tassi tedesci, anche se è una degnissima persona. Ciò in quanto spesso le valutazioni delle banche sono influenzate dal rating dello stato in cui risiedono. Poveri noi, perciò. Ma anche se così non fosse, se cioé il rischio sovrano fosse zero in tutta l’area, “molte banche non sono strutturate per fare prestiti trans-frontalieri”. Basti considerare che tale quota di prestiti alle imprese non finanziarie non superano il 7,5% del totale.

La questione della diversificazione ha a che fare col rischio. L’eurozona non dispone di un sistema efficace di assicurazione cross-border, anche se, nota il banchiere, l’istituto Bruegel ha calcolato che la crisi del mercato dei capitali ha assorbito appena il 10% dello stock di pil dell’area a fronte dei due terzi dell’inter mercato negli Stati Uniti. E tuttavia c’è molto da fare qui da noi. E ancora una volta la parolina magica è integrazione.

Lo strumento principe di questa iintegrazione, ovviamente sarà l’Unione bancaria che dovrebbe provvedere a migliorare sia l’allocazione delle risorse che la loro diversificazione. Tale processo inoltre dovrebbe favorire anche l’integrazione delle banche retail, uno dei principali fattori di disintegrazione dell’area, facendo ripartire i processi di fusione e acquisizione che nei tempi della crisi si sono ridotti al lumicino: sono state compiute operazione per una decina di miliardi appena.

Il processo di integrazione bancaria dovrebbe servire anche a cambiare il volto dell’economia, tuttora bank-based ritagliando un ruolo nuovo e più pervasivo al mercato del capitale, che dovrebbe diventare lo strumento principe di funding delle imprese, al contrario di quello che succede adesso. All’uomo servirà l’evoluzione del sistema Target 2, che a giugno 2015 diventerà il nuovo sistema Target 2 S, ovvero la fase 3 del processo di unificazione finanziaria.

Malgrado tutto ciò, c’è ancra un vulnus, indibiduabile nella ancora carente attività di armonizzazione legislative all’interno dell’unione monetaria. Sulla materia sta lavorando la Commissione, ma nel frattempo toccherà alla Banca centrale dare una spinta all’evoluzione verso un più integrato mercato dei capitali dando un calcione al mercato degli Abs. Il famoso qualitative easing al quale sta lavorando la Bce e che ormai è vicino ad essere inaugurato, specie dopo il risultato delle elezioni europee.

Alla fine di tutti questi processi, conclude Coeuré, e se la deframmentazione andrà bene, avremo un autentico mercato comune dei capitali. A monte però bisogna che gli stati sistemino le loro finanze, sottolinea, visto che durante la crisi uno dei fattori peggiorativi è stato proprio la diversità delle posizioni fiscali.

Non illudiamoci perciò. Magari un giorno avremo mercati finanziari unici, dalla moneta alle banche al regolamento dei titoli, ma i debitori se la passeranno comunque male. “Un mercato unico dei capitali richiede non soltanto un’unione bancaria, ma anche un’unione fiscale ed economica”.

Chi dice che bisogna uscire dall’euro dovrebbe ricordarselo.

Finisce l’epoca mercantilista dell’eurozona

In un’Eurozona (per non dire Europa) sempre più tedesca, non dovremmo stupirci che la fine (per ora) del modello di sviluppo tedesco export-led conduca alla stessa fine l’intera area euro.

Invece di stupirci dovremmo chiederci come si configurerà il modello di sviluppo (ammesso che ci sia) prossimo venturo, dopo il clamoroso crack di quello pompato dal debito alimentato dai crediti tedeschi, che per tutto il primo decennio del XXI secolo ha guidato il Pil dell’eurozona.

Il caso tedesco mostra con chiarezza che quel paese potrà attingere alle sue scorte (e alle sue rendite) per spingere sul consumo interno e gli investimenti per far risalire il Pil, pure in presenza di un contributo netto dell’export alla crescita del Pil diventato negativo.

Ma i PIIGS, che possono fare?

Guardiamo che dice la commissione Ue.

Nelle sue previsioni invernali, i tecnici di Bruxelles rilevano che ancora nel 2013 il contributo dell’export netto alla crescita del Pil è stato positivo, quasi per l’1%. Peccato gli investimenti siano diminuiti altrettanto. Col risultato che la crescita 2013 è stata pressoché nulla.

Le previsioni 2014-2015 mostrano che i driver del Pil a venire saranno il consumo privato e gli investimenti. Il peso relativo di export netto e spesa del governo è nell’ordine di pochi decimali di punto.

Le previsioni rilasciate ieri dalla Banca centrale europea confermano questo scenario. L’import complessivo, che include quindi anche quello intra eurozona, è previsto nel 2014 rimbalzi del 3,5% rispetto al 2013, quando il suo contributo al Pil è stato nullo, a fronte di un export in crescita del 3,6%. Nel 2015 la crescita di import ed export dovrebbe essere pari (+4,7%) fino a quando nel 2016, quando la Bce prevede un Pil reale in crescita per l’area dell’1,8%, l’import supererà l’export di uno 0.1%.

Le previsioni della Bce somigliano a quelle della commissione anche relativamente al peso specifico delle componenti della crescita: a fare la parte del leone sarnno la domanda domestica, per lo più privata, e gli investimenti.

Si interrompe quindi per l’eurozona, così come è successo per la Germania, l’importanza del peso relativo dell’export sulla crescita. L’eurozona è stata molto germanica, fra il 2010 e il 2013, combinandosi la crescita dell’export dell’area con la notevole contrazione dell’import che più volte abbiamo analizzato.

Ma quell’epoca è finita. L’eurozona nel suo complesso se vorrà crescere dovrà puntare su domanda interna, per lo più privata, e investimenti. Proprio come la Germania.

Quindi la germanizzazione dell’eurozona prosegue. Ma questo non vuol dire che tutti i paesi siano diventati tedeschi.

Al contrario.

Prendiamo casa nostra. Il rilancio (miserello) del nostro Pil dovrebbe dipendere pressoché interamente dalla domanda domestica, che nel 2014 dovrebbe cresce di 0,3 punti e nel 2015 di 1,3. In gran parte tale domanda è privata, visto che spesa del governo si presume ancora negativa per 0,6 punti nel 2014 e positiva per 0,4 nel 2015. Il contributo dell’export netto è previsto in calo dai 0.9 punti del 2013, agli 0,2 del 2014, fino allo 0 tondo del 2015. Qualcosina dovrebbe arrivare dagli investimenti. Insomma, pure per l’Italia lo sprint mercantilista è finito (leggi crescita guidata pompando l’export e comprimendo l’import) ma non abbiamo le minuzioni per fare quello che farà la Germania, ossia pompare la domanda interna. Anzi, ci aspetta altra austerità.

Questo spiega bene perché la nostra crescita sia fra le più basse previste. a meno che, certo, non aumentiamo la competitività riformando il mercato del lavoro e la tassazione delle imprese sul lavoro. Questo spiega la solita polemica sul cuneo fiscale.

Se andiamo a vedere l’Irlanda, che i banchieri centrali giudicano come il miglior risultato ottenuto dalle pratiche di riquilibrio messe in campo dopo la crisi, notiamo che il piccolo paese dovrà basarsi pressoché esclusivamente sull’export netto per avere crescita. Lo stesso vale per la Grecia, che nel 2014 dovrebbe avere una crescita positiva di export netto e investimenti e solo nel 2015 un contributo positivo della domanda interna (ricordo che la Grecia è stata in deflazione per tutto il 2013) e per la Spagna, che solo nel 2015 vede la quota di consumo interno superare quella dell’export netto nel contributo positivo al pil (ma solo perché nel grafico sono incluse le scorte). Lo stesso vale per Cipro, che dovrebbe vedere qualche decimale di crescita solo grazie all’export netto, e per il Portogallo.

Vale la pena fare un passaggio a parte sulla Francia, che abbiamo già visto essere condannata a puntare tutto sulla domanda interna per tenere in piedi il suo prodotto, a fronte di esportazioni nette che contribuiscono negativamente alla crescita e un deficit fiscale che sembra incomprimibile.

Cosa ci raccontano queste previsioni? Che il riequilibrio dell’eurozona è ancora lungi dall’esser completato. I paesi più fragili devono ancora giocare la carta mercantilista (quindi compressione delle importazioni e pressione per esportare di più, tramite aumento della competività), mentre quelli più ricchi, o semplicemente più blasonati come la Francia e, nel suo piccolo l’Italia, possono (o devono) puntare di più sul mercato interno perché non sono abbastanza flessibili per gareggiare con i PIIGS. Per loro, insomma, ma finirà così anche per noi, serve ancora una robusta dose di medicina tedesca per risanarsi e un bel po’ di tempo.

Poi le previsioni ci pongono un’altra questione. Se l’eurozona smetterà di essere mercantilista, almeno nel breve periodo, dovrà decidere che strada intraprendere.

La crescita guidata da consumo interno e investimenti, per non diventare alla lunga inflazionistica o generatrice di nuovi squilibri, deve necessariamente trovare mercati di sbocco. Quindi l’eurozona dovrà provare, volente o nolente, a provare a rilanciare il commercio estero, dovendo fare i conti con una moneta che si è molto rafforzata sia rispetto al dollaro che allo yen.

A meno che non si voglia puntare su un’ulteriore frammentazione dell’eurozona.

In questo caso nulla di più probabile che finirà col frammentarsi l’euro.

I governatori dell’eurozona battono un colpo

Dunque Mario Draghi ha confermato, nel corso di un dibattito al Parlamento europeo, che “i bond sovrani verranno sottoposti a stress come altri titoli”.

Non era difficile immaginare che sarebbe finita così, ma averne la conferma serve anche a comprendere che la partita che si sta giocando su questa class di asset è la più strategica, per non dire sistemica, dell’intera eurozona.

Non che avessi dubbi. Ne avevo talmente pochi che mi sono portato avanti col lavoro e, qualche post fa, mi sono inerpicato con grande fatica nella ragnatela della regolamentazione bancaria di Basilea II e III, che anche ieri Draghi ha citato come fonte di ispirazione normativa, spiegando che non tocca certo alla Bce decidere come trattare i bond sovrani, ma proprio ai banchieri di Basilea (che per la cronaca è espressione delle Banche centrali). Alludendo con ciò al fatto, già messo in evidenza dal suo collega della Bundesbank Weidmann, che i regolatori di Basilea fossero stati troppo generosi nel giudicare risk free (e quindi non bisognosi di accantonamento nel capitale di vigilanza delle banche) i titoli di stato.

Abbiamo visto che non è così. Le regole di Basilea, di recente ribadite anche dalla Bri, dicono esattamente il contrario: ossia che tutte le classi di titoli, quindi anche quelli sovrani, sono soggetti a una classificazione del rischio. E fissa anche un criterio di ponderazione, legato al rating, in virtù del quale le banche possono sapere esattamente quanto capitale devono mettere da parte ogni tot di titoli di stato.

Quello che i nostri governatori (Weidmann, Draghi) omettono di dire (difficile credere che sia sfuggito a tutti), è che le regole di Basilea III sono state tradotte nella direttiva europea CRD IV (36/2013) sui requisiti della patrimonializzazione bancaria e in un regolamento (575/2013) che entreranno in vigore dal prossimo gennaio. Il regolamento, in particolare, (articolo 114) fissa un rischio zero per i titoli di stato denominati in valuta nazionale da parte di tutti i paesi europei. Quindi non è tanto Basilea ad aver creato il “problema”, ma semmai il mondo politico europeo.

Questo ovviamente i nostri eurogovernatori non lo dicono.

La conseguenza di questa regolamentazione, quindi, è che i titoli italiani, denominati in euro, hanno la stessa classificazione di rischio di quelli tedeschi. Non per scelta dei banchieri, ma dei politici.

Vale la pena fare un ulteriore approfondimento andandosi a leggere il parere proprio su questo regolamento che la Bce depositò presso parlamento e consiglio europeo, citato nel preambolo. Un passaggio in particolare, laddove si sottolinea che “la Bce sostiene fermamente l’obiettivo di affrontare esposizioni al rischio specifiche relative, tra l’altro, a determinati settori, regioni o stati membri per mezzo di atti delegati che affidino alla Commissione la facoltà di imporre requisiti prudenziali più stringenti”.

Quindi non è che i banchieri non ci abbiano provato a dire come la pensavo. Solo che non hanno avuto successo.

Senonché i nostri governatori centrali intendono spezzare una volta per tutte il legame fra stati sovrani e banche residenti. Che poi è uno dei punti qualificanti dell’Unione Bancaria, sempre che si riesca ad approvarla entro aprile come Draghi ha esortato anche ieri l’europarlamento a fare.

E siccome questa certezza non c’è, ecco che intanto scatta il piano B: ossia usare la supervisione bancaria, che di sicuro è l’unico momento sovranazionale già operativo sul quale nessuno può mettere bocca, come grimaldello per scardinare il più possibile questo nesso stati-banche, in nome della prudente regolazione finanziaria e per evitare che la disciplina di mercato faccia più danni. Quindi per il nostro bene.

Il “fantasma” del governo degli eurobanchieri batte un colpo.

La conseguenza di tale prezzatura dei bond sovrani è evidente: detenere titoli dei Piigs sarà costoso per le banche dell’eurozona, mentre i titoli a rating elevato saranno a rischio zero, quindi gratis, proprio per le regole di Basilea hanno fissato. Una scelta che potrebbe amplificare la frammentazione dell’eurozona, anziché ridurla.

Sinceramente ammirato da tanta finezza, ho visto emergere la questione dei bond sovrani nel dibattito esoterico dei banchieri centrali fino a diventare di dominio pubblico, quindi essoterico, in queste ultime ore. Nella mattina in cui si è tenuto il dibattito di Draghi, il Financial Times riportava una pregevole intervista al responsabile della divisione economica della Bce Peter Praet, che spiegava come fosse necessario prevedere una qualche forma di meccanismo capace di arrivare a una “prezzatura” del rischio dei bond sovrani. Magari un fondo dove le banche siano “invitate” a depositare capitale di vigilanza.

Non è tanto lo strumento tecnico che interessa, ma il principio. E il pretesto economico anche.

Il pretesto economico è questo: i nostri governatori, che temono un’ondata deflazionaria nell’eurozona anche se dicono il contrario (ultimo sempre Draghi ieri), hanno il problema di fare arrivare credito alle imprese evitando che finisca come in passato, ossia che le banche facciano carry trade con i soldi della Bce. Per riuscirci devono “costringere” le banche a dare credito all’economia, scoraggiando quindi l’accumulo di bond sovrani. Così potranno anche spezzare il famoso legame fra stati e banche residenti, la qualcosa obbligherà gli stati a dare corso a tutti i necessari consolidamenti fiscali, visto che non potranno più contare sui soldi delle “loro” banche per finanziare i propri deficit.

Il principio è questo: usare il bastone della presunta market discipline (ovvero la minaccia che i mercati punirebbero scelte non coerenti con la loro fame di certezze) e la carota della regolazione (le famose norme di Basilea) per bypassare una precisa norma votata dalle autorità europee. Ossia che tutti i titoli dell’eurozona siano risk free.

Se la logica economica che guida questo ragionamento può essere comprensibile, rimane un dubbio metodologico sul principio.

E anche una domanda: chi governa l’eurozona: i politici o i governatori?

2014: la sindrome giapponese che minaccia l’eurozona

Da quando l’inflazione nella zona euro ha cominciato a scendere, i nostri banchieri centrali hanno iniziato a darsi un gran daffare per spiegare urbi et orbi che non c’è da preoccuparsi.

La prospettiva che si finisca in deflazione, dicono pressoché unanimi, è assolutamente infondata. E ancor di più lo è la paura che anche da noi si ripeta il copione già visto in Giappone negli anni ’90, quelli che nella storia economia sono stati definiti “il decennio perduto” dell’economia del Sol Levante.

Per chi non lo ricordasse, dopo la crisi di fine anni ’80 il Giappone entrò in una spirale deflazionaria durata vent’anni provocata da scelte politiche sbagliate e ritardi nell’azione di riforma del sistema finanziario. Una spirale che, forse, solo con la politica monetaria ultra espansiva varata nei mesi scorsi dalla BoJ troverà la strada per una normalizzazione.

Nel frattempo il governo giapponese ha dovuto caricarsi un debito che ormai supera il 240% del Pil per pagare il prezzo dei tanti stimoli varati nel corso del ventennio.

Capirete perché appena i nostri banchieri centrali sentono parlare di “decennio perduto” in Europa, mettano mano al loro arsenale teorico per ricordare che mai e poi mai la Bce permetterà che l’inflazione crolli sottozero.

“Molti strumenti rimangono a nostra disposizione per evitare che tale rischio si materializzi”, ha detto di recente Christian Noyer, governatore della Banca di Francia, al Wall Street Journal. Persino in un contesto, ricordato dallo stesso Noyer, in cui “moneta e credito stanno crescendo molto lentamente nell’eurozona”.

Senza dimenticare, sottolinea, che “una bassa inflazione è molto differente dalla deflazione” e che “nell’area euro l’inflazione è prevista rimanga intorno all’1,5% l’anno prossimo”, seppure “il tasso di inflazione vari all’interno delle singole economia dell’area”.

“In alcune economie periferiche – conclude – l’inflazione è particolarmente bassa e questo, da una parte, è una buona cosa perché contribuisce a migliorare la competitività”. Dall’altra, appesantisce il valore reale del debito. Ma questo il banchiere non lo dice.

Si limita a osservare che “più è bassa l’inflazione è più è alto il rischio che uno shock inaspettato spinga l’economia nella deflazione”.

Esattamente quello che è successo in Giappone.

Sarà per questo che Jorg Asmussen, componente del board della Bce, ha dedicato al tema il suo intervento del 21 novembre scorso al Council of Foreign relations di New York, intitolato pudicamente “Europe 2014, an outlook from the Ecb”.

Il banchiere spazza subito via l’equivoco dal tavolo. Abbiamo imparato la lezione giapponese, dice. “I cambiamenti adottati nell’euro area ci consentiranno di prendere una strada diversa da quella del Giappone, sebbene, aggiunge – occorra perseverare per essere sicuri di evitare che il rischio di un “decennio perduto” sia evitato”.

Siamo salvi, insomma.

Quasi.

Già, perché quello che ci differenzia dal Giappone è che l’eurozona ha messo subito mano alle riforme strutturali. Quindi il decennio peduto giapponese va letto, secondo il banchiere, come l’effetto del ritardo col quale i giapponesi misero mano ai loro problemi, a cominciare da quelli finanziari provocati dalla cosiddette “banche zombie”.

Le banche europee, a contrario, sono state oggetto delle amorevoli cure degli stati, che dal 2008 all’ottobre scorso, hanno iniettato nelle loro pance ben 275 miliardi di euro di fondi freschi. Dal canto loro le banche, nello stesso periodo, hanno raccolto altri 225 miliardi di capitale. “Il risultato – dice – è che il Tier 1 capital ratio delle banche dell’euro zona ora è intorno al 12%”.

E tuttavia non è che sulle banche europee splenda il sole.

“Possiamo vedere – dice – che gli investitori non sono ancora ancora convinti che il settore bancario sia sano”. A convincerli dovrebbe servire l’asset quality review annunciato dalla Bce e, soprattutto, il completamento del processo di Unione bancaria, sul quale la finanza europea ha fondato tutte le ragione del suo ottimismo.

Aldilà delle questioni finanziarie, Asmussen nota che, sempre a differenza del Giappone, l’eurozona ha compiuto riforme importanti sul lato dell’economia reale “in particolare nei paesi sotto stress”. A spagnoli, greci e portoghesi, farà di sicuro piacere sapere che “secondo gli indicatori Ocse”, i mercati del lavoro in questi paesi “sono più flessibili che quello francese, tedesco od olandese”.

“In Giappone, invece, le riforme strutturali non partirono prima del 2001”, osserva.

E anche sul lato monetario il rischio più temuto, quello deflazionario, viene bollato come inesistente nel medio termine.

Nessuno decennio perduto per l’eurozona, quindi, ma un decennio impegnativo sì.

L’aggiustamento, infatti, spiega Asmussen, ha avuto un costo che oggi, paradossalmente, si estrinseca nel surplus di conto corrente del 2% previsto nel 2013.

“Ci hanno accusato di avere adottato un approccio ‘beggar-thy-neighbour’, visto che l’eurozona sta importando domanda globale, ma trovo questo atteggiamento contraddittorio. Gli osservatori non possono chiederci di evitare gli errori giapponesi, da una parte, e dall’altra criticarci per le inevitabili conseguenza economiche che evitare tale rischio comporta”.

Traduco: per evitare la sindrome giapponese abbiamo dovuto farci un po’ di sani fatti nostri (come eurozona).

Anche perché “prima delle crisi la domanda europea, cresciuta con troppo debito a livello aggregato, aveva contribuito alla domanda globale”.

Nel futuro l’Europa farà a sua parte, dice, “ma in una maniera sostenibile”. E a tal fine sarebbe opportuno accelerare gli accordi regionali di commercio, e in particolare la Trade and investment partnership (TTIP) fra Usa ed Europa, “che potrebbe portare a una crescita di prodotto di circa 119 miliardi di euro l’anno a a creare 400mila posti di lavoro”.

Al proprio interno tuttavia, l’eurozona dovrà imparare a regolare bene i propri conti.

La questione tedesca, ossia il grosso surplus sulle partite correnti, cela secondo il nostro banchiere alcune circostanze.

“Il surplus tedesco verso l’euro area si è più che dimezzato dal 2007, dal 4% al 2%, e quello con i paesi sotto stress è virtualmente scomparso, cadendo dal 2% allo 0,5%. Questo è stato guidato in larga parte da una domanda domestica più elevata”. Ma probabilmente anche dal fatto che è crollata quella estera dei Piigs, visto che il 2% su surplus in meno nei loro confronti ha dimezzato il surplus complessivo.

Soprattutto, dice Asmussen, “la soluzione per riequilibrare è che i paesi sotto stress diventino più competitivi, non che la Germania lo diventi di meno, come dimostrano i risultati ottenuti, dal 2011, da Portogallo e Spagna”. Un vecchio refrain.

E tuttavia, la Germania dovrà fare la sua parte innanzitutto innalzando il suo tasso di investimento interno, che “è l’1% più basso del livello del 2007 e che quest’anno è il più basso dell’eurozona”.

L’aumento degli investimenti interni contribuirà a riassorbire il surplus, sottolinea.

L’eurozona non conoscerà il suo decennio perduto, giura Asmussen. “Il decennio di aggiustamenti di fronte al quale ci troviamo (quindi almeno fino al 2017, ndr) sta correggendo gli errori del precedente decennio. Ma io sono convinto che risolveremo i nostri problemi alla radice”.

Nessuna sindrome giapponese per l’eurozona, quindi.

Al limite quella tedesca.

Le mille frammentazioni dell’eurozona

Fra i tanti guasti provocati dalla crisi degli spread almeno uno ha avuto conseguenze positive. Oggi, infatti, si parla parecchio della frammentazione finanziaria dell’eurozona. Ossia della marcata differenza fra i tassi d’interesse nei singoli paesi dell’area che invece, prima della crisi, convergevano con differenze minime verso quello tedesco.

Il famoso dividendo dell’euro, che adesso è venuto meno, ha funzionato come una mano di vernice steso sulle reali perfomance delle singole economie, celando perciò le mille frammentazioni macroeconomiche reali che dividono, e non da ora, i singoli paesi europei.

Il fatto poi che l’unica frammentazione che abbia meritato gli onori delle cronache, e l’interesse dei policy maker, sia quella degli spread la dice lunga sullo spirito del nostro tempo.

Ma questa è un’altra storia.

Vale la pena, perciò, fare un piccolo riepilogo e torna utile, a tal proposito, lo statistic pocket book rilasciato pochi giorni fa dalla Bce, che ha il pregio di riepilogare in poche pagine la storia recente dei paesi europei, così come la raccontano le aride cifre della statistica.

Come in tutte le statistiche, anche queste vengono influenzate dal peso specifico dei partecipanti. Ovviamente, Germania, Italia, Francia e Spagna, nei vari indicatori pesano per circa i due terzi dell’eurozona. Quindi il valore medio va preso con le dovute accortezze.

Cominciamo dai tassi di inflazione, variabile assai rilevante, visto l’impatto che hanno sui tassi reali di interesse.

La statistiche misurano l’indice HICP, ossia quello dei prezzi armonizzati al consumo.

Nel periodo 1996-2000, la media per l’eurozona dell’1,6% nascondeva importanti differenza non soltanto fra i paesi più periferici, come l’Estonia o la Slovacchia, che quotavano un indice superiore all’8%, ma anche fra i paesi core, con una Germania inchiodata all’1,1% a fronte di un’Italia al 2,4%.

L’arrivo dell’euro ha ristretto la banda di oscillazione, ma le differenza sono rimaste. Nel periodo 2001-2010 la media per l’eurozona è salita al 2%, ma sono rimaste differenze importanti. A fronte dell’1,6% tedesco, si registra un 4,2% in Slovenia e un 3,4% in Grecia. Italia (2,2%) e Francia (1,9%) stanno vicini alla media.

Con l’esplosione della crisi, tuttavia, la convergenza sui tassi sballa. L’Irlanda, nel 2010, segna un tasso negativo (-1,6%), mentre la Grecia arriva al 4,7%. I tassi italiani si allineano perfettamente alla media, con un +1,6%, mentre Germania (1,2%) e Olanda (0,9) stanno sotto.

Man mano che la crisi procede i divari si allargano. L’inflazione sale in tutta l’area (in media il 2,7%), ma l’Irlanda registra un risicato 1,2%, mentre l’Estonia un 5,5%. In Italia l’inflazione schizza al 2,9%, e persino in Germania più che raddoppia, arrivando al 2,5%. Peggio fa la Slovacchia, che passa dallo 0,7 al 4,1%.

L’inflazione, schiacciata dall’austerità, viene riassorbita nel corso del 2012, ma le differenze rimangono. Nel settembre 2013, la media euro arriva all’1,1%, che nasconde il -1% della Grecia, lo 0,3% di Cipro e lo 0,9% italiano, a fronte del quale si staglia il 2,4% olandese e l’1,6% tedesco. Al contrario di come sarebbe utile, i paesi in crisi sfiorano la deflazione (che aumenta il valore reale dei loro debiti) mentre quelli in surplus godono di una maggiore inflazione (che al contrario li diminuisce).

Questo contesto peggiora, se possibile, anche le differenze reali sui tassi di interesse.

Se analizziamo i tassi di crescita del Pil il ritornello non cambia. A una crescita media del 2,7 fra il 1996 e il 2000 si oppone quella del 10,3% registrata dall’Irlanda e il nostro misero 1,9% italiano, pari peraltro a quello tedesco. La Grecia in quel periodo cresceva in media del 3,4%, la Spagna del 4,1%, il Lussemburgo del 6,1% e la Spagna del 4,1%.

Con l’introduzione dell’euro la crescita media si schiaccia all’1,1% che, anche nel periodo 2001-2010, nasconde importanti differenze. Il Portogallo spunta appena uno 0,7% medio, peggiore solo dell 0,4% italiano. La Germania è in linea con la media (1%), Grecia e Spagna sono qusi al doppio (2%). L’unica che cresce forte è la Slovacchia (4,8%).

Il 2010 segna la rottura definitiva. Sebbene l’area cresca in media del 2%, la realtà dei singoli paesi annovera un -4,9% in Grecia, colpita dalla crisi del debito al quale si affianca il +4% della Germania e di Malta.

La frammentazione esplode dal 2011 in poi. La Grecia perde il 7,1% (2011) e il 6,4% (2012), a fronte del 3,3% (2011) e (0,7%) tedesco. I Piigs entrano in decrescita, che dura fino ai nostri giorni, mentre Malta e Lussemburgo se la passano benone, come anche la Germania (anche se di meno). Fra i paesi core si registra il dato negativo di Olanda e Finalndia, segno evidente che anche dove batteva sempre il sole il clima sta cambiando.

Altro indicatore “frammentato” è quello dell’Unit labour cost (Ulc), così dirimente per la questione della competitività che tanto affligge i paesi europei.

Nel periodo 1996-2000, la crescita media nell’eurozona è stata dello 0,9, a fronte del quale c’è una forbice assai ampia fra il 7,4% dell’Estonia e il -0,5% dell’Austria, con la Germania che quota uno zero tondo e il Portogallo un +5,1%. Nell’età dell’euro l’Ulc medio della zona sale dell’1,8%, con gradi differeze fra lo 0,4% tedesco e il 3% greco, vicino al 2,7% italiano e al 2,1% francese. Ogni paese, insomma, segue una via differente.

E quando scoppia la crisi, nel 2010, l’Ulc medio sprofonda dello 0,6%, ma quello irlandese del -6,7%, mentre in Lussemburgo continua a salire (+1.1%). Nel 2012 l’Ulc torna a crescere in media (+1,7%), ma in Irlanda si registra un altro -4%. Farà peggio solo la Grecia, nel 2012, quando l’Ulc scenderà del 6,2%.

E sempre a proposito di competitività, vale la pena dare un’occhiata all’indice armonizzato con il tasso reale di cambio basato sui prezzi di mercato. Ve la faccio semplice. Quest’indice segna un miglioramento della competitività quando decresce e un peggioramento quando aumenta.

Fatto 100 l’indice nel 1999, abbiamo una media di 103,3 nell’aeuroarea nel periodo 2004-2006, che si confronta con il 96,8 tedesco, il 97 finlandese, il 98 austriaco e il 115 irlandese, per non parlare del 151 slovacco.

Nel periodo 2007-09 la competitività europea peggiora (105,6), mentre quella austriaca migliora (97,8) e quella tedesca e finlandese rimane stabile. Quella dei Piigs, ovviamente peggiora più della media.

Un dato, quello del 2012, dice bene cosa sia successo dopo la crisi. La competitività tedesca migliora drammaticamente (88,8), ma è l’intera area che va meglio (92,8), persino quella italiana (98,8) che va persino meglio del 1999 (100) e quella francese. Non migliora invece quella spagnola (107,4) né quella irlandese (105.1). Ma nel 2013 il ciclo si inverte e l’indicatore torna a peggiorare, anche in Germania, dove arriva a 91,2 (settembre 2013), a fronte della media euro di 97.

L’ultimo indicatore che vale la pena osservare è quello della disoccupazione, dove l’ennesina frammentazione dell’area risulta particolarmente stridente. Vi risparmio quelli su debito, deficit e spesa generale del governo, ma anche quelli sul debito del settore privato e del debito estero, perché raccontano tutte la stessa storia: l’aumento dello spread finanziario è andato di pari passo con l’aumento dello spread su tutte le variabili economiche di base dei paesi euro.

Fra il 1996 e il 2000, quando la media dei disoccupati nell’area era al 10%, la Germania quotava l’8,9%, la Spagna il 15,5%, la Francia il 10,4 e l’Italia l’11%. Dal 2001 in poi la disoccupazione media dell’area scende all’8,8%, con una forbice che parte dal 3,9% olandese e arriva al 15% slovacco. La Grecia, in quel periodo, aveva una media del 9,8%, l’Italia del 7,8.

Con la crisi il mondo del lavoro europeo è cambiato. A parte la Germania, che vede i tassi di disoccupazione scendere costantemente, fino al 5,2% di settembre 2013, tutti gli altri paesi vedono gravi peggioramenti, con la Grecia ormai oltre il 27% e la Spagna lì vicino. Per fortuna che la media euro è “solo” il 12,2%.

La famosa media di Trilussa.

L’europianto dei Piigs fa ridere l’Eurozona

Ride l’Eurozona:”Il conto corrente dell’area – scrive la Bce nel suo ultimo bollettino economico – è passato da un disavanzo dell’1,9% del Pil nel terzo trimestre 2008 a un avanzo del 2,4% nel secondo trimestre 2013″.

Un risultato storico.

Il dato, infatti, “è il più elevato dall’introduzione della moneta unica”.

E giù applausi.

Se però qualcuno trova il tempo o la voglia di leggere tutto il resoconto a pagina 73 scopre tutta la storia.

Si intitola “Determinanti del recente miglioramento del conto corrente dell’area euro” che personalmente ho trovato utilissimo.

L’autore tratteggia l’andamento del conto corrente dell’area, il cui saldo, lo ricordo, misura la somma algebrica di import ed export nei confronti del resto del mondo delle quattro voci beni, servizi, redditi e trasferimenti.

L’analisi parte dal 1999, ma l’attenzione della Bce si focalizza purtroppo solo sul periodo 2008-2013.

Ma se osserviamo bene il grafico vediamo alcune cose, che il rapporto non dice a chiare lettere, relative al periodo precedente.

Nel 1999, ad esempio malgrado un contributo netto positivo della bilancia dei beni, il saldo del conto corrente risulta negativo a causa delle altre tre voci, tutte in perdita. Quindi l’eurozona soffriva di deficit sul lato dei servizi, dei redditi e dei trasferimenti.

Nel 2000 il saldo di conto corrente sprofonda fino a quasi il 2% del Pil, un livello che raggiungerà solo nel picco della crisi del 2008, perché all’andamento deficitario costante di redditi, servizi e trasferimenti, si aggiunge un robusto calo della bilancia dei beni, il cui surplus, pari a circa l’1% del Pil dell’area si azzera fino a diventare anch’esso negativo nel quarto trimestre 2000.

Il saldo si riprende nel 2001, ma sempre (e solo) grazie alla ripresa dell’export netto dei beni, che nel quarto trimestre 2001 raggiunge il livello del ’99, e poi inizia a superarlo.

L’arrivo dell’euro segna una rivoluzione per l’eurozona.

L’export netto di beni arriva a sfiorare il 2% del Pil e il saldo di conto corrente arriva all’1%, ancora appesantito dal saldo netto negativo di redditi e trasferimenti, ma migliorato da quello dei servizi.

Nel 2002, infatti, con la moneta unica, il saldo netto dei servizi diventa positivo, inaugurando un trend che non si è più fermato sino ai giorni nostri.

Ciò malgrado il peso dei deficit su redditi e trasferimenti inizia ad abbattere il saldo di conto corrente già dal terzo trimestre 2002, fino ad azzerarlo nel primo trimestre 2003, malgrado l’andamento positivo di servizi e beni il cui surplus arriva a pesare il 2% del Pil.

Il saldo di conto corrente si riprende già nel 2003 e torna all’1% del Pil nel primo trimestre 2004. Quindi ricomincia la sua discesa, appesantito da un saldo netto decrescente sui beni che non riesce ad essere compensato da quello positivo sui servizi.

L’andamento del saldo delle merci sprofonda fino a diventare negativo nel 2006, e con esso il saldo di conto corrente.

Appare però una novità. Al saldo positivo sui servizi se ne aggiunge un altro: quello sui redditi.

Evidentemente gli investimenti fatti dai residenti dell’area, diretti o di portafoglio, fruttano bene, grazie alla moneta unica.

La ripresa del saldo di conto corrente arriva a fine 2006 quando solo il saldo dei trasferimenti rimane negativo a differenza degli altri tre. Ma è solo una breve parentesi.

L’arrivo della crisi fa sprofondare il saldo corrente.

Nel terzo trimestre del 2008 il saldo va in deficit sul lato dei beni, dei redditi e dei trasferimenti, superando il 2%, appena attenuato dal saldo sui servizi, che rimane positivo, sicché il saldo corrente complessivo si ferma al defici dell’1,9%.

La svolta avviene nel corso del 2009. Già dal primo trimestre torna positivo il saldo sui redditi, dal secondo quello sui beni.

Ma la cosa che salta più all’occhio avviene fra il 2010 e il 2011, ossia nel periodo di “stabilizzazione” del saldo, per dirla con le parole della Bce.

Il saldo corrente oscilla intorno allo zero, portato in basso dall’andamento dei saldo dei beni, declinante, e di quello dei trasferimenti, ma tenuto in equilibri dal saldo dei servizi e, soprattutto, da quello dei redditi.

Fra il 2010 e il 2011, si potrebbe dire, l’eurozona scopre la sua vocazione di rentier.

Evidentemente l’euro aiuta a guadagnare sul lato dei redditi più che su quello dei beni.

E infatti anche nell’epoca buia della crisi dello spread, a fine 2011, il saldo del conto corrente rimane positivo, trainato in gran parte proprio dai redditi e dai servizi.

I beni tornano a fare capolino in maniera robusta all’inizio del 2012.

L’austerità ha compiuto il miracolo.

Dal 2012, infatti, il saldo positivo sui beni inizia a galoppare, il crollo delle importazioni fa salire alle stelle l’export netto, che arriva a quotare il 2% del Pil nel secondo trimestre 2013. I servizi valgono un altro 1%, i redditi quasi altrettanto.

La vocazione di rentier dell’eurozona cresce e si rafforza.

Se non fosse per i trasferimenti, in deficit per oltre l’1% del Pil il 2013 sarebbe un anno straordinario.

A proposito: il deficit dei trasferimenti è quasi raddoppiato dal 1999 a oggi. Ma questa è un’altra storia.

Vediamo adesso come la racconta la Bce.

“Il saldo commerciale è stato la componente che ha registrato il miglioramento più rapido durante questa fase, contribuendo per 2,3 punti percentuali

alla variazione del conto corrente. I paesi in difficoltà (Grecia, Irlanda, Italia, Spagna e Portogallo) hanno fornito ampi contributi al miglioramento del conto corrente

dell’area dell’euro nella prima fase della crisi (III trim/2008-III/2009) e nella terza fase (II/2012-II/2013)”.

Ma i dolori dei Piigs non si fermano qui.

Nella prima fase i PIIGS hanno migliorato il conto corrente sul lato dei beni, importando sempre meno dall’esterno dell’area euro.

Nella seconda fase (IV trim/2009 e I/2011) la crisi dello spread, che li ha costretti a pagare più interessi sui loro debiti sovrani ai sottoscrittori esteri, ha fatto crollare il loro saldo positivo sui redditi, anche perché i Piigs sono stati costretti a richiamare i capitali che avevano all’estero per sostenere la propria economia all’interno. Ciò ha finito col provocare un altro piccolo disavanzo globale. Il consolidamento fiscale che si è reso necessario per frenare questa emorragia di risorse si è tradotto in un’altra successiva restrizione delle loro importazioni.

Un’altra spinta all’insù per il conto corrente dell’area.

Così arriviamo alla terza fase: II trim/2011-II/2013.

“Il forte miglioramento del saldo del conto corrente dal secondo trimestre 2011 – scrive la Bce – è ascrivibile al saldo del conto dei beni, sia nei paesi in difficoltà che negli altri, in particolare la Germania”.

Ma attenzione: il peso specifico della correzione dei Piigs, e quindi il loro contributo al miglioramento del saldo corrente, è sempre superiore a quello degli altri paesi in tutte e tre le fasi individuate dalla Bce.

La gran parte della fatica, insomma, l’hanno fatta loro.

La riscossa, stavolta, scrive la Bce riferendosi alla terza fase “può essere attribuita all’ulteriore crescita delle esportazioni sia nei paesi in difficoltà che negli altri paesi, nonché alla nuova contrazione delle importazioni in alcuni dei paesi in difficoltà”.

In sostanza la domanda esterna all’eurozona, incoraggiata dalle politiche espansive della Fed della BoE e della BoJ, ha fatto salire le esportazioni generali della zona euro che si sono sommate algebricamente all’ulteriore calo delle importazioni estere dei paesi in difficoltà.

Il famoso surplus corrente che affossa il Pil.

Ancora lacrime per i Piigs, quindi. Che però, bontà loro, hanno persino esportato qualcosa di più rispetto al passato.

Tutto merito della competitività, di sicuro, e delle varie riforme.

Ricapitolo per i distratti: i Piigs hanno pianto all’inizio della crisi, quando la fine dei soldi facili ha fatto crollare le loro importazioni di beni dall’estero, contribuendo così al miglioramento dell’export netto dell’area. Quindi, nella seconda fase, hanno pianto lato redditi a causa dell’impennata degli spread, che ha imposto loro pesanti consolidamenti fiscali e li ha costretti a richiamare i loro investimenti all’estero, da una parte, e a continuare a pagare a tassi crescenti i detentori esteri dei loro titoli pubblici, dall’altra. E infine, nella terza fase, hanno pianto ancora lato import merci nel momento del boom perché il consolidamento fiscale ha drenato risorse dai consumi.

Tutte queste lacrime raccontano un crollo delle loro economie che dura da cinque anni.

Fortuna che l’Eurozona ride.

Il segreto del deficit al 3%

Uno si chiede: ma perché il deficit dei paesi dell’eurozona non può superare il 3%?

La prima risposta è quella facile: perché è scritto nei Trattati europei.

I più scrupolosi andranno a leggersi il Trattato di Maastricht, ma non troveranno scritto nulla del genere.

Il mitico 3%, infatti, non è scritto nel Trattato che nel 1992 fissò la coordinate della nuova Unione europea, bensì in un protocollo successivo che “desiderando precisare le modalità della procedura per i disavanzi eccessivi di cui all’articolo 104 C, paragrafo 2 del trattato”, fissa i valori del deficit a 3% del Pil e del debito pubblico al 60% del Pil.

Non c’è scritto però perché si sia arrivati a queste due cifre. E’ scritto così e basta.

Vi sembrerà una questione oziosa. Qualcuno penserà che sia frutto di chissà quale esoterismo economico. O magari crederete alla ricostruzione uscita qualche mese fa sulla stampa francese (Aujourd’hui-Le Parisien, 28 settembre 2012) secondo la quale l’invenzione del tetto del 3% del deficit si deve a un burocrate francese secondo il quale Mitterand aveva bisogno di una regola chiara e semplice per frenare le richieste di soldi (leggi deficit) dei suoi ministri e allora “senza alcuna riflessione teorica” si fissò il 3% perché, disse “è un buon numero, un numero storico che fa pensare alla Trinità”.

Vabbé, io amo le favolette, però purtroppo mi hanno anche insegnato a fare i conti, che rendono la realtà assai più prosaica della mitologia.

E poiché mi hanno insegnato che è sempre meglio approfondire, mi sono messo a tavolino e ci ho pensato un po’ su.

Come al solito, la risposta era davanti ai miei occhi. Come nella Lettera scarlatta, non c’è miglior modo per nascondere una cosa che rendendola visibile.

Così mi è apparso chiaro d’improvviso che 3 è il 5% di 60.

Questa percentuale – il 5% – è il numero magico della finanza pubblica europea.

Per capire perché, tuttavia, serve un po’ di noiosa contabilità pubblica.

Sappiamo che il saldo primario di un bilancio pubblico è uguale alla differenza fra le entrate correnti e le spese correnti nette, ossia al netto della somma pagata per gli interessi sul debito.

Sappiamo, di conseguenza, che la spesa corrente lorda include la spesa per gli interessi. Quindi se un paese ha un saldo primario nullo significa che il totale delle sue entrate copre tutte le spese e quindi l’indebitamento dell’anno è pari a zero. Quindi non ha fatto deficit.

Nella situazione ideale, perciò, un paese, non facendo deficit, non aumenta il debito pregresso, che perciò rimane fermo al livello fissato. Il famoso 60%, nel caso dell’eurozona.

Ma cosa significa se questo paese può avere un deficit pari al 3%?

In pratica vuol dire che le entrate dello Stato non coprono tutte le spese e che tale deficit può pesare al massimo il 3% del Pil.

Nell’ipotesi che il saldo primario sia uguale a zero, ciò implica che il deficit coincida esattamente con la spesa per interessi che lo Stato deve pagare per il servizio del suo debito.

Che è sempre il solito 3% del Pil.

Fin qua rimaniamo nel campo dei numeri fissati da chissà chi in sede di scrittura dei protocolli.

Più interessante è capira cosa sussumano questi numeri.

Definire un deficit massimo del 3% significa, l’abbiamo visto, fissare a questo livello la spesa massima per gli interessi sul debito di un paese. Nel caso dell’eurozona, questo implica che si sussume che il tasso di interesse che pago per remunerare il debito è pari al 5%, se il mio debito è fissato al 60% del Pil.

Ma chi paga (a parte noi PIIGS) tassi così alti sul debito?

Un esempio aiuterà a capire.

Il paese X dell’eurozona nell’anno Y ha avuto un Pil di 100 euro. Siccome è un paese virtuoso (sennò non sarebbe entrato nell’eurozona) il suo debito pubblico totale è di 60 euro.

Un anno dopo, il nostro paese ha fatto un deficit del 3%, che significa che ha pagato tre euro di interessi sul suo debito. Visto che il debito era di 60 euro, se ne ha pagato 3, vuol dire che tale debito è stato remunerato a un tasso del 5% e adesso il suo debito vale 63 euro.

Viene da ridere a pensare alla Germania o all’Olanda che pagano il 5% di tassi sui loro debiti.

Ma vabbé, andiamo avanti perché il meglio viene ora.

Siccome i trattati impongono al nostro paese un debito/pil sempre del 60%, il nostro paese si trova nella necessità, per non vedere aumentato il proprio debito, di chiudere l’anno con un pil almeno a 105. Infatti 105 diviso 63 fa 0,6, ossia 60%.

Quindi non solo si ipotizza che i paesi paghino il 5% sui loro debiti, ma anche che la crescita a prezzi correnti del Pil sia almeno pari al tasso d’interesse pagato sui debiti.

In pratica, forzando un po’ le cifre, il nostro paese ipotetico deve subire un tasso greco accoppiato a una crescita cinese.

Uno spettacolo, che è anche un programma (politico).

Tutto questo è stato scritto nel 1992 e non è stato più messo in discussione, entrando ormai di diritto nella dogmatica del dibattito europeo. Nel ’97, poi, su queste fondamenta è stato scritto il patto di stabilità, e da li si è arrivati ai giorni nostri.

Vale la pena rilevare che se anziché ipotizzare un tasso d’interesse al 5%, che forse era realistico ai tempi di Maastricht (ma non per la Germania) se ne ipotizzasse uno più vicino alla realtà, mettiamo il 2%, il nostro deficit non potrebbe superare l’1,2% del Pil.

Quindi nella logica di Maastricht, a tassi bassi devono corrispondere deficit bassi, per mantenere il debito stabile.

L’austerità è scritta nei trattati (anzi: nei protocolli) firmati da tutti.

Anche da quelli che oggi se ne lamentano.

Ora uno può chiedersi: ma perché il tetto del debito è stato fissato al 60% del Pil?

Accetto suggerimenti.

L’ora dell’Eurasia

E’ un parallelismo istruttivo quello che Benoit Couré, del board della Bce, traccia fra la crisi vissuta dalle tigri asiatiche alla fine degli anni ’90 e quella che sta vivendo oggi l’eurozona. Se non altro perché mostra con chiarezza quale dovrebbe essere la sfida di fronte alla quale si trova l’Europa della moneta unica e il destino che l’aspetta qualora tutto andrà come dovrebbe.

In pratica mutuare dalle Tigri dell’Asia il loro modello di sviluppo, coniugandolo com le tradizioni europee che affondano le proprie radici nell’immediato dopoguerra, quando fu istituita la CeCa, e che hanno condotto alla creazione di quelle istituzioni sovranazionali che oggi si candidano ad essere gli alfieri dell’Europa che verrà.

In pratica, semplificando, l’eurozona dovrebbe diventare l’Asia d’Occidente: efficienza asiatica e solidarietà europea.

Il ragionamento di Couré parte dalla considerazione che l’Unione europa affonda le sue radici, da un lato, nel desiderio di pace dei paesi europei, che negli anni ’50 condusse alla comunità economica del carbone e dell’acciaio, “il nucleo dell’attuale Unione europea”. E, dall’altro, dalla crisi del sistema di Bretton Woods “che fu la catalizzatrice della moneta unica europea”.

Queste due radici ci hanno condotto dove siamo adesso. E adesso l’eurozona si trova di fronte a sfide terribili che, dice Couret, ricordano quelle affrontate dai paesi emergenti dell’Asia fra il 1997-98.

Ricorderete che la crisi di fine anni ’90 di molti paesi orientali fu provocata da una grande crescita del loro indebitamento frutto dell’espansione del credito che, prima della crisi, aveva generato tassi di crescita importanti. L’aumento dei debiti fu favorito da corposi afflussi di capitale arrivati dall’estero che, mentre pompavano la crescita, generavano notevoli squilibri sulle bilance dei pagamenti oltre a generare una perdita di competitività, che, una volta ritirati i capitali dall’estero, misero sotto pressione prima il cambio e poi il sistema finanziario.

“Tranne che per gli effetti sul cambio – nota Couré – sviluppi simili si sono avuti nell’eurozona prima del 2009, se non nell’area nel suo complesso, ma al livello dei singoli paesi. Si pensava che una cosa del genere non potesse accadere nelle economie avanzate, e tuttavia è esattamente quello che è accaduto in Europa dieci anni dopo la crisi delle tigri asiatiche”.

Da come i paesi asiatici affrontarono la crisi emergono alcune lezioni delle quali, secondo Couré, l’eurozona dovrebbe far tesoro.

La prima lezione è che “serve una profonda ristrutturazione del sistema finanziario”. In Asia le istituzioni finanziarie che non potevano essere salvate furono chiuse ricorda, le altre furono ricapitalizzate e rinforzate, mentre si procedeva a una pesante ristrutturazione del settore corporate. Il contrario di quello che si fece in Giappone, dove “la ricognizione delle perdite fu posposta”, con la conseguenza che vennero alla luce le così dette “banche zombie”, piene di asset poco remunerativi che hanno finito col provocare “il decennio perduto” dell’economia giapponese e una deflazione ventennale.

La seconda lezione è che “servono profonde riforme strutturali e istituzionali”. I paesi asiatici colpiti dalla crisi rinforzarono i loro strumenti di regolazione e supervisione, per prevenire future instabilità, e misero in campo riforme profonde del sistema produttivo. Si capì, insomma, che “una crescita sostenibile può essere ottenuta solo incoraggiando l’imprenditorialità, l’innovazione e l’apertura verso il mercato”

La terza lezione fu che “la ri-nazinoalizzazione e il protezionismo non sono la soluzione della crisi”. Le economie aperte, dice Couré, si riprendono prima di quelle chiuse dai cali di prodotto causati dai deflussi improvvisi di capitale. “Le policy di mercato aperto di questi paesi – osserva – hanno consentito di beneficiare dei vantaggi del mercato aperto”.

L’ultima lezione è quella più interessante. Le tigri asiatiche avevano la possibilità di gestire i tassi di cambio per risolvere le crisi, e questo secondo alcuni comporta una profonda differenza nel confronto con l’eurozona. “Ma io ho un diverso punto di vista”, dice Couré: “Una mancanza di flessibilità del tasso nominale di cambio non preclude un aggiustamento de tasso reale di cambio”.

Detto in altre parole, esistono altri fattori della produzione che sono nella responsabilità dei singoli paesi che consentono di sviluppare politiche economiche capaci di rendere queste economie più resistenti agli shock”.

Le famose riforme strutturali.

“Purtroppo questo non è avvenuto nell’eurozona”, dove le politiche nazionali sono state condotte sotto l’assunzione che “i paesi, le aziende e le famiglie potessero prendere a prestito per sempre”. Ciò ha condotto alla circostanza che “nonostante la necessità di mercati più flessibili a causa della sua moneta unica, l’Europa ha affrontato rigidità nominali più forti dell’Asia nei mercati del lavoro e dei prodotti”.

Dovevamo essere più asiatici degli asiatici, insomma.

Le similitudini si fermano qua. Perché l’eurozona, a differenza della regione del sud est asiatico, ha un mercato unico che, dice Couré, “ha reso possibile creare gli strumenti necessari (EFSF ed ESM) per dare supporto finanziario ai programmi di aggiustamento”. La lezione finale, quindi è che “l’integrazione regionale e il senso di un progetto comune sono fonti di stabilità”.

Senonché, mentre la crisi asiatica è stata consegnata alla storia, quello dell’eurozona è ancora nel mezzo del suo guado. E tuttavia la lezione asiatica sembra aver preso piede da noi.

La prima lezione ha condotto alla riforma del settore finanziario europeo, condotta tramite la raccolta di 225 miliardi di euro di fondi dalle banche, da inizio crisi, oltre a 275 miliardi di capitali iniettati dai paesi per dare solidità alle banche. Risultato: oggi le banche europee più grandi, dice, hanno coefficienti patrimoniali assai più robusti.

Vedremo se la Bce confermerà questa convinzione.

Senza contare, poi , il processo di Unione bancaria, che con l’avvio della supervisione, ricorda Couré, consentirà di arrivare a un sistema finanziario più robusto e trasparente.

E questo ci conduce alla seconda lezione. “Per lasciare la crisi alle nostra spalle – dice – dobbiamo chiederci: cosa finanzia il settore bancario?”

Ossia: cosa devono fare le banche?

La risposta è che bisogna mettere in piedi un nuovo modello di business capace di garantire crescita. “I politici – osserva – non sono nella migliore condizione per decidere quale questo modello debba essere. Se ne occuperà l’economia di mercato. Quello che conta è che si creino le condizioni ambientali favorevoli per sviluppare l’innovazione e l’imprenditorialità”.

Niente politiche stataliste, insomma, ma “disciplina di mercato”.

Fin qui nulla di nuovo.

La novità è che tale ambiente debba essere costruito a livello sovranazionale. Deve essere l’Europa a farsene carico. E tale operazione avrà successo se il contesto europeo sarà in grado di consentire a ogni paese di “sviluppare la propria specificità e il suo vantaggio comparativo”, perché “solo sviluppando le differenza possiamo arrivare alla convergenza”.

Tutto ciò a patto che si evitino nazionalismi e protezionismi (lezione tre) e che, ovviamente, i paesi europei non si lascino tentare da svalutazioni competitive.

Da oggi in poi almeno, viene da dire.

E poi che si faccia un uso produttivo del risparmio che è stato “rinazionalizzato con la crisi e ciò ha aumentato la frammentazione”. Che detto in parole semplici significa che i singoli paesi si sono trovati a dover fare i conti con la fine dei prestiti facili da parte di chi esportava risparmio con la conseguenza che sono esplosi gli spread.

La conclusione è che “malgrado le conseguenza negative, la crisi può avere un esito positivo per l’Europa”. Anche questo ritornello ormai lo conosciamo bene, ma vale sempre la pena ricordarlo, così rimane impresso: “La crisi può guidare il cambiamento e portarci progressi”.

In fretta però, perché “il momento critico adesso è arrivato”, conclude.

E’ l’ora dell’Eurasia.