Etichettato: surplus tedesco

I consigli del Maître: Il Moloch delle borse e gli attivi fiscali tedeschi

Anche questa settimana siamo stati ospiti in radio con gli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Borsa a stelle&strisce. Un grafico molto interessante diffuso da Credit Suisse racconta come sia cambiato drasticamente il mercato borsistico mondiale dal 1899 al 2016. Oltre un secolo di storia che illustra due mondi assolutamente diversi.

Nel 1899 la capitalizzazione globale di borsa era sostanzialmente multipolare. Il Regno Unito aveva il peso relativo maggiore, ma tutto sommato contenuto, pari a un quarto del totale, mentre Usa, Germania e Francia stavano fra l’11,5 a il 15%. Il mondo era interconnesso anche allora, ma il peso dei mercati borsistici era equilibrato. Oggi gli Usa primeggiano col 53% della capitalizzazione globale. La Germania supera di poco il 3% proprio come la Francia, e l’UK sta poco sopra il 6%. La leadership Usa, a differenza di quella britannica, è quantitativa. La Cina supera di poco il 2%. I mercati Usa orientano gli altri per una semplice questione di peso specifico. Ci si potrebbe chiedere come mai la Borsa Usa sia cresciuta così tanto e grazie a quali capitali. Un giorno o l’altro questa storia la racconteremo.

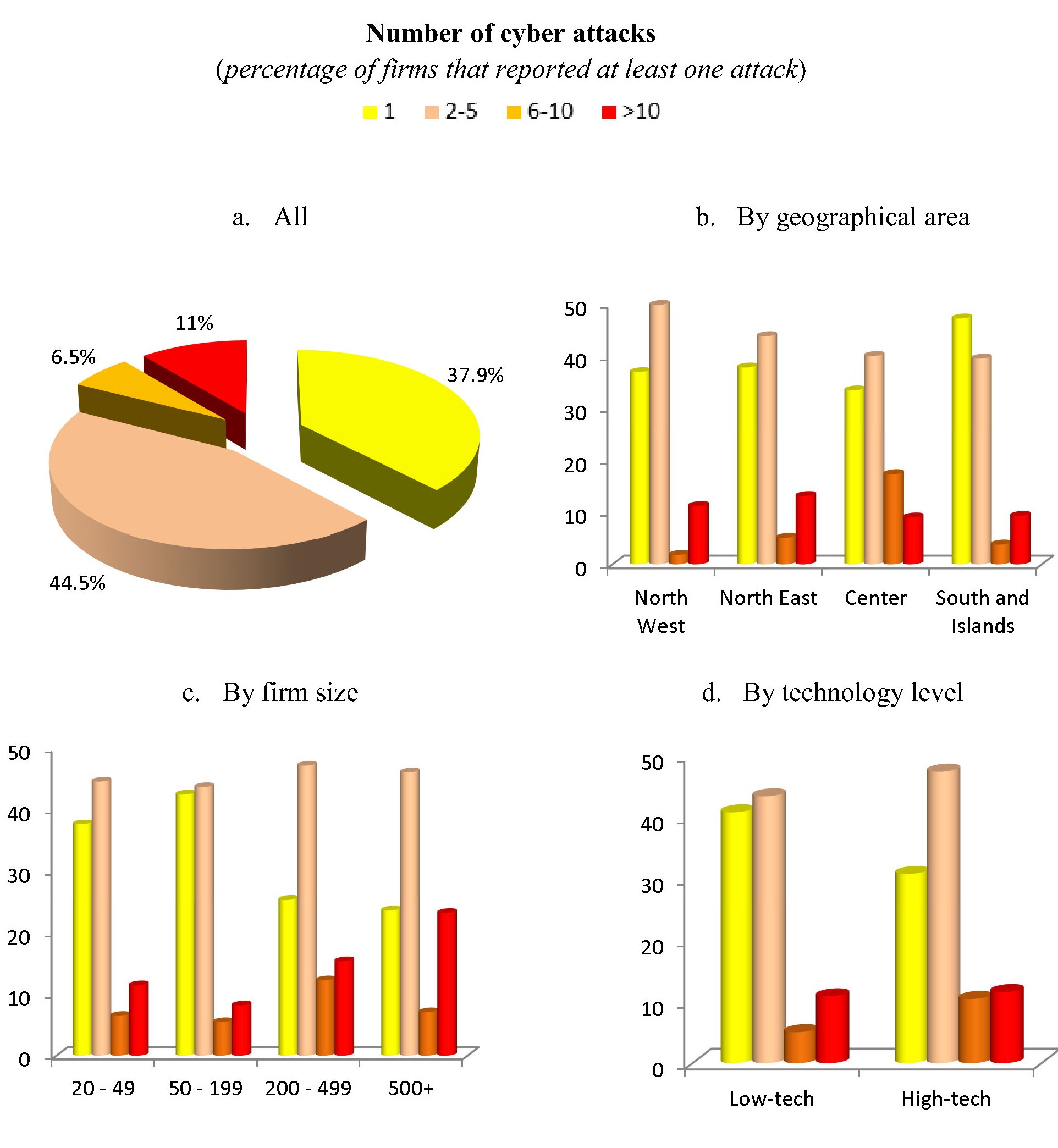

Hacker d’Italia (e d’impresa). Una recente ricerca di Banca d’Italia ha accertato che il fenomeno dell’hacking è molto diffuso nel nostro paese, e che anzi moltissime imprese sono a rischio attacchi, malgrado spandano parecchi soldi per difendersi. Appena l’1,5% delle imprese monitorate non ricorre a misura di protezione informatica, tutte le altre sì. E ciò malgrado il 30,3% del totale delle imprese, che impiegano il 35,6% dei dipendenti del settore privato hanno denunciato di esser state oggetto di malevole intenzioni da parte degli hacker fra il settembre 2015 e il settembre 2016. Se questi dati vengono aggiustati tenendo conto della scarsa volontà di denunciare gli attacchi o dell’incapacità di riconoscerli, questa percentuale sale rispettivamente, al 45,2 e al 56%. In pratica oltre un’impresa su due è a rischio, che lo sappia o no. “E il rischio potrebbe essere ancora più elevato”, avvisano i ricercatori.

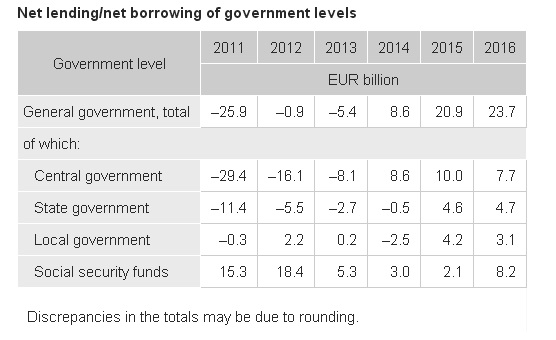

Gli “utili” del governo tedesco Potremmo chiamarlo il miracolo della crescita nel suo avverarsi. Perché è innanzitutto la crescita del prodotto, e quindi delle tasse pagate, compresi i contributi sociali, a rendere possibile che il bilancio del settore pubblico tedesco sia in attivo per il terzo anno consecutivo, per un importo che sfiora i 24 miliardi di dollari, lo 0,8% del pil, al livello degli utili di JP Morgan nel 2015. Merito della crescita, perciò, ma anche della buona amministrazione della cosa pubblica. I tedeschi stanno lentamente avvicinandosi all’obbiettivo che avevano annunciato diverso tempo fa: portare il debito pubblico al 60% del Pil. E l’unico modo per riuscire è facendo in modo che gli incassi fiscali superino le spese. Qualcuno dirà che l’avanzo di bilancio pubblico, che di fatto sottrae risorse alla collettività senza restituirle è una forma di austerità. E, da un punto di vista contabile, potrebbe pure avere ragione. Rimane il fatto che nel 2016, anno in cui il surplus ha battuto ogni record dai tempi della riunificazione, si è connotato per una robusta spesa del governo. Hanno risparmiato di più spendendo insieme di più. E questo è un altro miracolo tedesco.

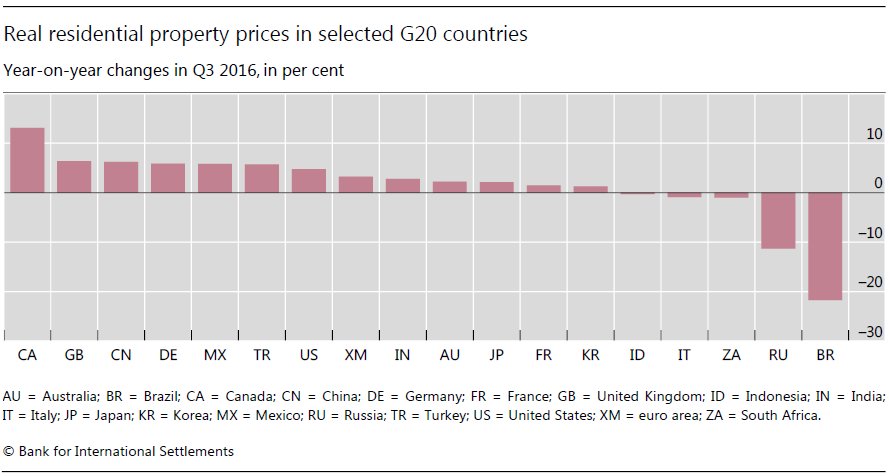

Caro mattone. La Bis, la Banca dei regolamenti internazionali che da Basilea monitora, fra le altre cose, la stabilità finanziaria internazionale, ha rilasciato le statistiche relative al terzo trimestre 2016 del settore immobiliare globale in settimana piena di notizie sul mattone. La situazione è estremamente diversificata. A fronte di prezzi in crescita del 13% in Canada – il paese ha i prezzi tirati al rialzo ormai da diverso tempo, sul versante opposto abbiamo il Brasile che perde più del 20%. L’Italia fra poco sotto lo zero, mostrando i prezzi una tendenza ancora debole, come peraltro ha confermato seppure con toni più positivi l’ultimo sondaggio congiunturale di Bankitalia sui beni immobiliari.

Anche Fitch ha rilasciato un outlook sottolineando la rischiosità della crescita dei prezzi in alcuni paesi dove i valori continuano a salire malgrado gli sforzi dei governi di frenarli. Fra gli altri viene citato il caso cinese, dove i prezzi, in alcune città, sono cresciuti nell’ordine del 25%. Il problema del mattone è che quando colpisce è troppo tardi.

2014: la sindrome giapponese che minaccia l’eurozona

Da quando l’inflazione nella zona euro ha cominciato a scendere, i nostri banchieri centrali hanno iniziato a darsi un gran daffare per spiegare urbi et orbi che non c’è da preoccuparsi.

La prospettiva che si finisca in deflazione, dicono pressoché unanimi, è assolutamente infondata. E ancor di più lo è la paura che anche da noi si ripeta il copione già visto in Giappone negli anni ’90, quelli che nella storia economia sono stati definiti “il decennio perduto” dell’economia del Sol Levante.

Per chi non lo ricordasse, dopo la crisi di fine anni ’80 il Giappone entrò in una spirale deflazionaria durata vent’anni provocata da scelte politiche sbagliate e ritardi nell’azione di riforma del sistema finanziario. Una spirale che, forse, solo con la politica monetaria ultra espansiva varata nei mesi scorsi dalla BoJ troverà la strada per una normalizzazione.

Nel frattempo il governo giapponese ha dovuto caricarsi un debito che ormai supera il 240% del Pil per pagare il prezzo dei tanti stimoli varati nel corso del ventennio.

Capirete perché appena i nostri banchieri centrali sentono parlare di “decennio perduto” in Europa, mettano mano al loro arsenale teorico per ricordare che mai e poi mai la Bce permetterà che l’inflazione crolli sottozero.

“Molti strumenti rimangono a nostra disposizione per evitare che tale rischio si materializzi”, ha detto di recente Christian Noyer, governatore della Banca di Francia, al Wall Street Journal. Persino in un contesto, ricordato dallo stesso Noyer, in cui “moneta e credito stanno crescendo molto lentamente nell’eurozona”.

Senza dimenticare, sottolinea, che “una bassa inflazione è molto differente dalla deflazione” e che “nell’area euro l’inflazione è prevista rimanga intorno all’1,5% l’anno prossimo”, seppure “il tasso di inflazione vari all’interno delle singole economia dell’area”.

“In alcune economie periferiche – conclude – l’inflazione è particolarmente bassa e questo, da una parte, è una buona cosa perché contribuisce a migliorare la competitività”. Dall’altra, appesantisce il valore reale del debito. Ma questo il banchiere non lo dice.

Si limita a osservare che “più è bassa l’inflazione è più è alto il rischio che uno shock inaspettato spinga l’economia nella deflazione”.

Esattamente quello che è successo in Giappone.

Sarà per questo che Jorg Asmussen, componente del board della Bce, ha dedicato al tema il suo intervento del 21 novembre scorso al Council of Foreign relations di New York, intitolato pudicamente “Europe 2014, an outlook from the Ecb”.

Il banchiere spazza subito via l’equivoco dal tavolo. Abbiamo imparato la lezione giapponese, dice. “I cambiamenti adottati nell’euro area ci consentiranno di prendere una strada diversa da quella del Giappone, sebbene, aggiunge – occorra perseverare per essere sicuri di evitare che il rischio di un “decennio perduto” sia evitato”.

Siamo salvi, insomma.

Quasi.

Già, perché quello che ci differenzia dal Giappone è che l’eurozona ha messo subito mano alle riforme strutturali. Quindi il decennio peduto giapponese va letto, secondo il banchiere, come l’effetto del ritardo col quale i giapponesi misero mano ai loro problemi, a cominciare da quelli finanziari provocati dalla cosiddette “banche zombie”.

Le banche europee, a contrario, sono state oggetto delle amorevoli cure degli stati, che dal 2008 all’ottobre scorso, hanno iniettato nelle loro pance ben 275 miliardi di euro di fondi freschi. Dal canto loro le banche, nello stesso periodo, hanno raccolto altri 225 miliardi di capitale. “Il risultato – dice – è che il Tier 1 capital ratio delle banche dell’euro zona ora è intorno al 12%”.

E tuttavia non è che sulle banche europee splenda il sole.

“Possiamo vedere – dice – che gli investitori non sono ancora ancora convinti che il settore bancario sia sano”. A convincerli dovrebbe servire l’asset quality review annunciato dalla Bce e, soprattutto, il completamento del processo di Unione bancaria, sul quale la finanza europea ha fondato tutte le ragione del suo ottimismo.

Aldilà delle questioni finanziarie, Asmussen nota che, sempre a differenza del Giappone, l’eurozona ha compiuto riforme importanti sul lato dell’economia reale “in particolare nei paesi sotto stress”. A spagnoli, greci e portoghesi, farà di sicuro piacere sapere che “secondo gli indicatori Ocse”, i mercati del lavoro in questi paesi “sono più flessibili che quello francese, tedesco od olandese”.

“In Giappone, invece, le riforme strutturali non partirono prima del 2001”, osserva.

E anche sul lato monetario il rischio più temuto, quello deflazionario, viene bollato come inesistente nel medio termine.

Nessuno decennio perduto per l’eurozona, quindi, ma un decennio impegnativo sì.

L’aggiustamento, infatti, spiega Asmussen, ha avuto un costo che oggi, paradossalmente, si estrinseca nel surplus di conto corrente del 2% previsto nel 2013.

“Ci hanno accusato di avere adottato un approccio ‘beggar-thy-neighbour’, visto che l’eurozona sta importando domanda globale, ma trovo questo atteggiamento contraddittorio. Gli osservatori non possono chiederci di evitare gli errori giapponesi, da una parte, e dall’altra criticarci per le inevitabili conseguenza economiche che evitare tale rischio comporta”.

Traduco: per evitare la sindrome giapponese abbiamo dovuto farci un po’ di sani fatti nostri (come eurozona).

Anche perché “prima delle crisi la domanda europea, cresciuta con troppo debito a livello aggregato, aveva contribuito alla domanda globale”.

Nel futuro l’Europa farà a sua parte, dice, “ma in una maniera sostenibile”. E a tal fine sarebbe opportuno accelerare gli accordi regionali di commercio, e in particolare la Trade and investment partnership (TTIP) fra Usa ed Europa, “che potrebbe portare a una crescita di prodotto di circa 119 miliardi di euro l’anno a a creare 400mila posti di lavoro”.

Al proprio interno tuttavia, l’eurozona dovrà imparare a regolare bene i propri conti.

La questione tedesca, ossia il grosso surplus sulle partite correnti, cela secondo il nostro banchiere alcune circostanze.

“Il surplus tedesco verso l’euro area si è più che dimezzato dal 2007, dal 4% al 2%, e quello con i paesi sotto stress è virtualmente scomparso, cadendo dal 2% allo 0,5%. Questo è stato guidato in larga parte da una domanda domestica più elevata”. Ma probabilmente anche dal fatto che è crollata quella estera dei Piigs, visto che il 2% su surplus in meno nei loro confronti ha dimezzato il surplus complessivo.

Soprattutto, dice Asmussen, “la soluzione per riequilibrare è che i paesi sotto stress diventino più competitivi, non che la Germania lo diventi di meno, come dimostrano i risultati ottenuti, dal 2011, da Portogallo e Spagna”. Un vecchio refrain.

E tuttavia, la Germania dovrà fare la sua parte innanzitutto innalzando il suo tasso di investimento interno, che “è l’1% più basso del livello del 2007 e che quest’anno è il più basso dell’eurozona”.

L’aumento degli investimenti interni contribuirà a riassorbire il surplus, sottolinea.

L’eurozona non conoscerà il suo decennio perduto, giura Asmussen. “Il decennio di aggiustamenti di fronte al quale ci troviamo (quindi almeno fino al 2017, ndr) sta correggendo gli errori del precedente decennio. Ma io sono convinto che risolveremo i nostri problemi alla radice”.

Nessuna sindrome giapponese per l’eurozona, quindi.

Al limite quella tedesca.