Etichettato: prezzi immobiliari

Si sgonfiano le bolle del mercato immobiliare

L’incredibile aumento dei prezzi del mattone osservato durante la pandemia, soprattutto nei paesi avanzati – l’indice è cresciuto di circa il 20 per cento in un triennio – dovrebbe suscitarci più di un interrogativo sulle modalità con le quali il nostro sistema economico ha reagito a uno degli stress più estremi degli ultimi decenni.

Ma purtroppo non abbiamo tempo di pensarci troppo, perché intanto questo mercato, dove la bolla dei prezzi ha creato diversi squilibri, ha iniziato a raffreddarsi, non appena la banche centrali hanno fatto mancare il gas che alimentava l’ebollizione: la moneta a basso costo.

Attenzione: il gas è solo uno degli elementi che alimentano il fuoco. Servono un combustibile e un comburente – nel caso del fuoco è l’ossigeno – a generare una fiamma. E pure se ammettiamo, in omaggio alla costante seduzione di spiegare fenomeni complessi con risposte semplici, che i tassi rasoterra e la liquidità abbondante delle banche centrali siano il gas, rimarrebbe da spiegare quale sia stato il comburente. Cosa ha “ossigenato” la fiammata dei prezzi immobiliari?

Lascio la domanda in sospeso per sobillare il super-esperto che abita in voi, e mi contento di rappresentare i semplici fatti, che sono sicuramente più utili da conoscere. E fra questi seleziono quello fondamentale: la fiamma si è spenta. E in questo raffreddarsi lo scenario dei mercati immobiliari somiglia a quello frastagliato della superficie lunare, pieno di crateri, depressioni, picchi pericolanti.

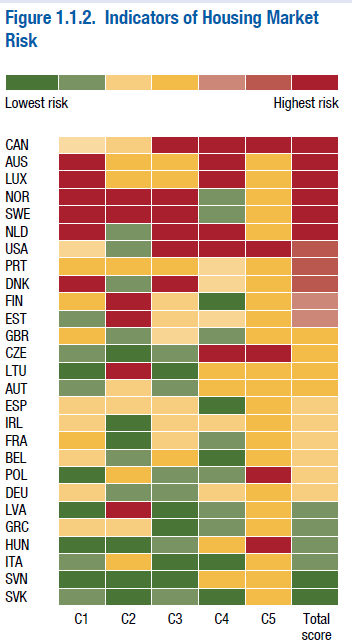

Come si vede bene dal grafico sopra, diverse grandi economie, europee ed americane, hanno un mercato in allarme rosso, per una serie di ragioni che trovate spiegate nelle note sotto il grafico. Io ve la faccio semplice: gran parte dei debiti che gli agenti economici hanno contratto, partecipando allegramente alla bolla, sono a rischio. E questo ci aiuta a capire perché in queste settimane siano tornate di moda le crisi bancarie, che col mattone superdotato vanno spesso a braccetto.

Non è certo un caso che gli stessi paesi dove il mattone è in allarme rosso esibiscano debiti delle famiglie molto elevati. Provate voi a comprare casa quando i prezzi sono alle stelle. E poiché bisogna pur abitare da qualche parte, ecco spiegata la fragilità finanziaria di molte famiglie che adesso l’impennata del resto dei prezzi – l’inflazione – finirà per aggravare, unendosi al rialzo dei tassi che fa aumentare anche la rata del mutuo.

Dulcis in fundo, l’erosione finanziaria dei debitori si accompagna a quella patrimoniale, visto che il raffreddarsi dei prezzi immobiliari fa dimagrire il valore delle case.

Questa tempesta perfetta l’abbiamo vista succedere tante volte. Di buono c’è che siamo diventati più bravi a conviverci. Ma questo non vuol dire che sia piacevole.

Con l’inflazione crescono i rischi per il mattone

Poiché l’inflazione, alimentata da guerre e pandemia, promette bene, vale la pena leggere un interessante bollettino della Bis dove si ricorda che molta parte della straordinaria crescita immobiliare registrata negli ultimi anni ha trovato di che alimentarsi nelle condizioni economiche che hanno preceduto l’ondata inflazionistica. Condizioni che oggi sono profondamente mutate. Con la conseguenza che sono aumentati i rischi di una correzione dei corsi immobiliari.

L’accelerazione dell’inflazione è arrivata proprio mentre i prezzi delle abitazioni, specie nelle economie avanzate, crescevano senza sosta apparente, spesso a doppia cifra. Un sviluppo “inusuale sotto certi aspetti”, sottolinea il Bollettino. Di solito infatti – ossia guardando agli ultimi quarant’anni – una recessione portava con sé una diminuzione dei prezzi delle case che si protraeva per almeno quattro trimestri. Questo si associava a un rallentamento del credito, che procedeva sia dal lato dell’offerta bancaria che da quello delle domanda delle famiglie, meno disposte a indebitarsi in caso di crisi. Stavolta è accaduto il contrario.

Al tempo stesso si è osservata una maggiore “sincronizzazione” internazionale dell’andamento del mercato immobiliare, forse per la natura stessa della pandemia che ha indotto decisioni di policy simili, contribuendo fra le altre cose a schiacciare ancora di più la curva dei rendimenti.

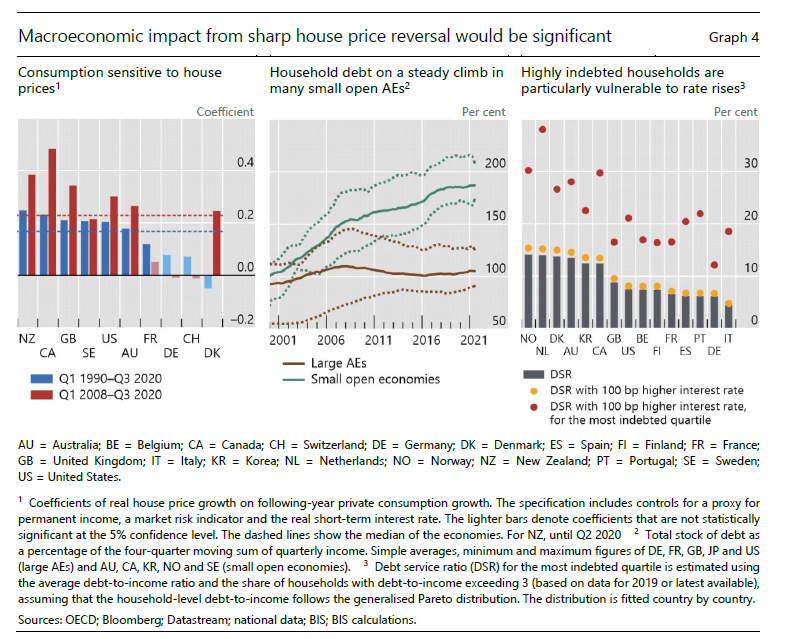

La reazioni alla pandemia, che spesso ha generato ondate di crescita più robuste del previsto, unita all’aumento dei risparmi delle famiglie e agli stimoli fiscali ha fornito ulteriore carburante alla domanda di abitazioni, già favorita dalle politiche accomodanti delle banche centrali e dalle nuove abitudini abitative incoraggiate dalla pandemia. Il grafico sotto riepiloga questi andamenti.

Per giunta gli andamenti del mercato hanno determinato che il rendimento degli investimenti immobiliari è stato maggiore di quello obbligazionario – non molto difficile vista la sostanziale scomparsa dei rendimenti dell’ultimo decennio – e infine può essersi anche attivata quella parte di domanda che trova proprio nell’andamento crescente dell’inflazione un incentivo a investire sul mattone che viene percepito, più o meno sensatamente, come un asset difensivo. Il grafico sotto illustra queste altre tendenze.

Senonché questo scenario oggi mostra la sua fragilità. E’ noto che una crescita troppo veloce dei prezzi immobiliari pone di per sé rischi notevoli alla stabilità finanziaria. I prezzi in relazione al reddito, infatti, oggi risultano storicamente a un livello elevato, specie nelle piccole economie aperte (grafico sotto a sinistra).

La questione che adesso gli osservatori si pongono è se il mutato clima economico, non riveli come insostenibile il boom immobiliare al quale abbiamo assistito negli ultimi anni. Per provare a rispondersi, gli autori hanno svolto alcune simulazioni utilizzando tecniche di machine learning sui dati relative a 14 economie avanzate fra il 1980 e il 2020.

I risultati dei vari esercizi dipendono ovviamente dalle premesse delle ipotesi che incorporano, ma uno degli esiti più interessanti da valutare è sicuramente quello secondo il quale può anche provocarsi un rialzo dei prezzi sulla domanda speculativi di immobili, che l’attuale congiuntura è molto probabile abbia alimentato. In dettaglio, un aumento dei tassi di 100-200 punti base non sarebbe in grado di attivare un aggiustamento dei prezzi, ma bisogna anche tenere conto degli effetti che potrebbe generare a livello macroeconomico (vedi grafico sotto).

Per l’economia mediana, infatti, un aumento dei prezzi delle case del 10% genera un aumento dei consumi negli anni successivi del 2,2%. Quindi un declino dei prezzi, anche se non una loro correzione, è capace comunque di impattare sul ritmo della crescita, rallentandolo. Anche perché viene penalizzata la domanda delle famiglie più indebitate, in economie dove l’aumento dei debito privato è stato rilevante.

Ovviamente la severità degli effetti macro dipende dal tipo di scenario che si immagina. Quello che vale la pena osservare è il terzo, che racconta di banche centrali costrette a inasprire la politica monetaria a causa di una crescente pressione inflazionistica. Non soltanto perché è uno scenario probabile, ma perché “potrebbe causare una recessione inusuale per gli standard del dopoguerra”.

Poiché non serve fasciarsi la testa prima che sia rotta, vale la pena ricordare che la transizione verso un mercato immobiliare sostenibile “è ben lontana dall’essere facile, specialmente quando aumentano i rischi per la crescita”. Ma questo non vale solo per il mattone. Purtroppo.

I consigli del Maître: Il Moloch delle borse e gli attivi fiscali tedeschi

Anche questa settimana siamo stati ospiti in radio con gli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Borsa a stelle&strisce. Un grafico molto interessante diffuso da Credit Suisse racconta come sia cambiato drasticamente il mercato borsistico mondiale dal 1899 al 2016. Oltre un secolo di storia che illustra due mondi assolutamente diversi.

Nel 1899 la capitalizzazione globale di borsa era sostanzialmente multipolare. Il Regno Unito aveva il peso relativo maggiore, ma tutto sommato contenuto, pari a un quarto del totale, mentre Usa, Germania e Francia stavano fra l’11,5 a il 15%. Il mondo era interconnesso anche allora, ma il peso dei mercati borsistici era equilibrato. Oggi gli Usa primeggiano col 53% della capitalizzazione globale. La Germania supera di poco il 3% proprio come la Francia, e l’UK sta poco sopra il 6%. La leadership Usa, a differenza di quella britannica, è quantitativa. La Cina supera di poco il 2%. I mercati Usa orientano gli altri per una semplice questione di peso specifico. Ci si potrebbe chiedere come mai la Borsa Usa sia cresciuta così tanto e grazie a quali capitali. Un giorno o l’altro questa storia la racconteremo.

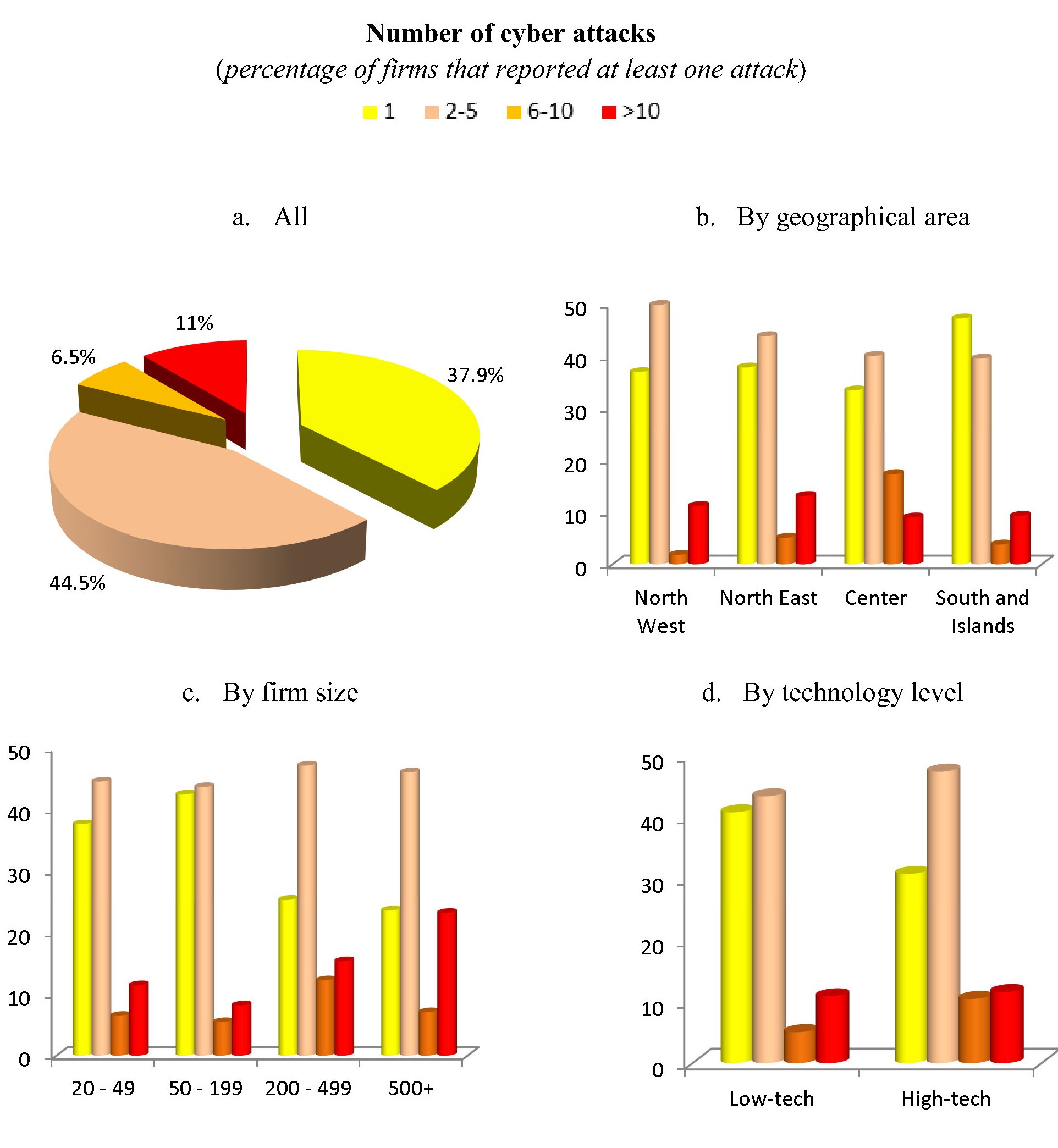

Hacker d’Italia (e d’impresa). Una recente ricerca di Banca d’Italia ha accertato che il fenomeno dell’hacking è molto diffuso nel nostro paese, e che anzi moltissime imprese sono a rischio attacchi, malgrado spandano parecchi soldi per difendersi. Appena l’1,5% delle imprese monitorate non ricorre a misura di protezione informatica, tutte le altre sì. E ciò malgrado il 30,3% del totale delle imprese, che impiegano il 35,6% dei dipendenti del settore privato hanno denunciato di esser state oggetto di malevole intenzioni da parte degli hacker fra il settembre 2015 e il settembre 2016. Se questi dati vengono aggiustati tenendo conto della scarsa volontà di denunciare gli attacchi o dell’incapacità di riconoscerli, questa percentuale sale rispettivamente, al 45,2 e al 56%. In pratica oltre un’impresa su due è a rischio, che lo sappia o no. “E il rischio potrebbe essere ancora più elevato”, avvisano i ricercatori.

Gli “utili” del governo tedesco Potremmo chiamarlo il miracolo della crescita nel suo avverarsi. Perché è innanzitutto la crescita del prodotto, e quindi delle tasse pagate, compresi i contributi sociali, a rendere possibile che il bilancio del settore pubblico tedesco sia in attivo per il terzo anno consecutivo, per un importo che sfiora i 24 miliardi di dollari, lo 0,8% del pil, al livello degli utili di JP Morgan nel 2015. Merito della crescita, perciò, ma anche della buona amministrazione della cosa pubblica. I tedeschi stanno lentamente avvicinandosi all’obbiettivo che avevano annunciato diverso tempo fa: portare il debito pubblico al 60% del Pil. E l’unico modo per riuscire è facendo in modo che gli incassi fiscali superino le spese. Qualcuno dirà che l’avanzo di bilancio pubblico, che di fatto sottrae risorse alla collettività senza restituirle è una forma di austerità. E, da un punto di vista contabile, potrebbe pure avere ragione. Rimane il fatto che nel 2016, anno in cui il surplus ha battuto ogni record dai tempi della riunificazione, si è connotato per una robusta spesa del governo. Hanno risparmiato di più spendendo insieme di più. E questo è un altro miracolo tedesco.

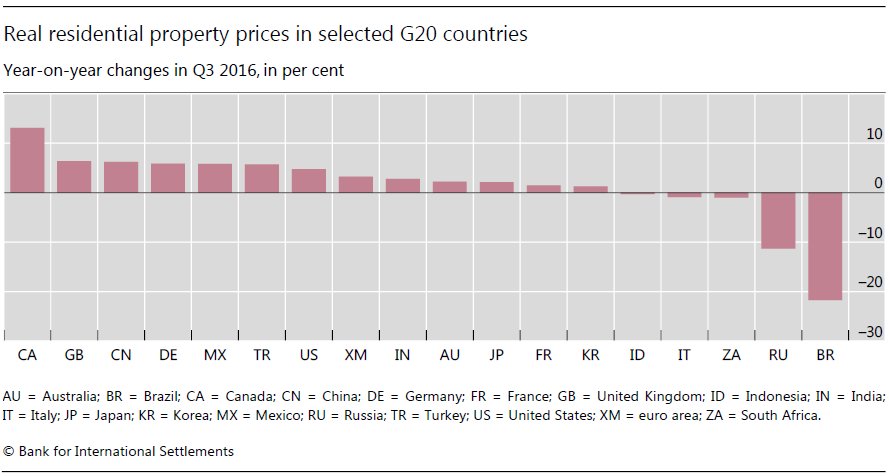

Caro mattone. La Bis, la Banca dei regolamenti internazionali che da Basilea monitora, fra le altre cose, la stabilità finanziaria internazionale, ha rilasciato le statistiche relative al terzo trimestre 2016 del settore immobiliare globale in settimana piena di notizie sul mattone. La situazione è estremamente diversificata. A fronte di prezzi in crescita del 13% in Canada – il paese ha i prezzi tirati al rialzo ormai da diverso tempo, sul versante opposto abbiamo il Brasile che perde più del 20%. L’Italia fra poco sotto lo zero, mostrando i prezzi una tendenza ancora debole, come peraltro ha confermato seppure con toni più positivi l’ultimo sondaggio congiunturale di Bankitalia sui beni immobiliari.

Anche Fitch ha rilasciato un outlook sottolineando la rischiosità della crescita dei prezzi in alcuni paesi dove i valori continuano a salire malgrado gli sforzi dei governi di frenarli. Fra gli altri viene citato il caso cinese, dove i prezzi, in alcune città, sono cresciuti nell’ordine del 25%. Il problema del mattone è che quando colpisce è troppo tardi.