Etichettato: bis bulletin

Con l’inflazione crescono i rischi per il mattone

Poiché l’inflazione, alimentata da guerre e pandemia, promette bene, vale la pena leggere un interessante bollettino della Bis dove si ricorda che molta parte della straordinaria crescita immobiliare registrata negli ultimi anni ha trovato di che alimentarsi nelle condizioni economiche che hanno preceduto l’ondata inflazionistica. Condizioni che oggi sono profondamente mutate. Con la conseguenza che sono aumentati i rischi di una correzione dei corsi immobiliari.

L’accelerazione dell’inflazione è arrivata proprio mentre i prezzi delle abitazioni, specie nelle economie avanzate, crescevano senza sosta apparente, spesso a doppia cifra. Un sviluppo “inusuale sotto certi aspetti”, sottolinea il Bollettino. Di solito infatti – ossia guardando agli ultimi quarant’anni – una recessione portava con sé una diminuzione dei prezzi delle case che si protraeva per almeno quattro trimestri. Questo si associava a un rallentamento del credito, che procedeva sia dal lato dell’offerta bancaria che da quello delle domanda delle famiglie, meno disposte a indebitarsi in caso di crisi. Stavolta è accaduto il contrario.

Al tempo stesso si è osservata una maggiore “sincronizzazione” internazionale dell’andamento del mercato immobiliare, forse per la natura stessa della pandemia che ha indotto decisioni di policy simili, contribuendo fra le altre cose a schiacciare ancora di più la curva dei rendimenti.

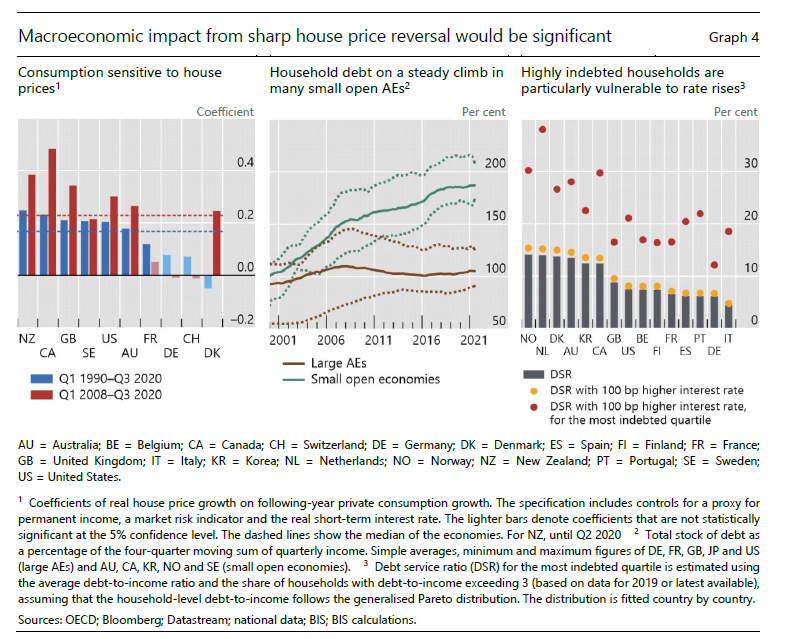

La reazioni alla pandemia, che spesso ha generato ondate di crescita più robuste del previsto, unita all’aumento dei risparmi delle famiglie e agli stimoli fiscali ha fornito ulteriore carburante alla domanda di abitazioni, già favorita dalle politiche accomodanti delle banche centrali e dalle nuove abitudini abitative incoraggiate dalla pandemia. Il grafico sotto riepiloga questi andamenti.

Per giunta gli andamenti del mercato hanno determinato che il rendimento degli investimenti immobiliari è stato maggiore di quello obbligazionario – non molto difficile vista la sostanziale scomparsa dei rendimenti dell’ultimo decennio – e infine può essersi anche attivata quella parte di domanda che trova proprio nell’andamento crescente dell’inflazione un incentivo a investire sul mattone che viene percepito, più o meno sensatamente, come un asset difensivo. Il grafico sotto illustra queste altre tendenze.

Senonché questo scenario oggi mostra la sua fragilità. E’ noto che una crescita troppo veloce dei prezzi immobiliari pone di per sé rischi notevoli alla stabilità finanziaria. I prezzi in relazione al reddito, infatti, oggi risultano storicamente a un livello elevato, specie nelle piccole economie aperte (grafico sotto a sinistra).

La questione che adesso gli osservatori si pongono è se il mutato clima economico, non riveli come insostenibile il boom immobiliare al quale abbiamo assistito negli ultimi anni. Per provare a rispondersi, gli autori hanno svolto alcune simulazioni utilizzando tecniche di machine learning sui dati relative a 14 economie avanzate fra il 1980 e il 2020.

I risultati dei vari esercizi dipendono ovviamente dalle premesse delle ipotesi che incorporano, ma uno degli esiti più interessanti da valutare è sicuramente quello secondo il quale può anche provocarsi un rialzo dei prezzi sulla domanda speculativi di immobili, che l’attuale congiuntura è molto probabile abbia alimentato. In dettaglio, un aumento dei tassi di 100-200 punti base non sarebbe in grado di attivare un aggiustamento dei prezzi, ma bisogna anche tenere conto degli effetti che potrebbe generare a livello macroeconomico (vedi grafico sotto).

Per l’economia mediana, infatti, un aumento dei prezzi delle case del 10% genera un aumento dei consumi negli anni successivi del 2,2%. Quindi un declino dei prezzi, anche se non una loro correzione, è capace comunque di impattare sul ritmo della crescita, rallentandolo. Anche perché viene penalizzata la domanda delle famiglie più indebitate, in economie dove l’aumento dei debito privato è stato rilevante.

Ovviamente la severità degli effetti macro dipende dal tipo di scenario che si immagina. Quello che vale la pena osservare è il terzo, che racconta di banche centrali costrette a inasprire la politica monetaria a causa di una crescente pressione inflazionistica. Non soltanto perché è uno scenario probabile, ma perché “potrebbe causare una recessione inusuale per gli standard del dopoguerra”.

Poiché non serve fasciarsi la testa prima che sia rotta, vale la pena ricordare che la transizione verso un mercato immobiliare sostenibile “è ben lontana dall’essere facile, specialmente quando aumentano i rischi per la crescita”. Ma questo non vale solo per il mattone. Purtroppo.

Tempesta perfetta sul mercato dei bond

C’è bisogno di maestri, in tempi di crisi, che ci aiutino a capire le ragioni dei nostri tormenti, siano essi sanitari, com’è oggi, oppure finanziari, com’è ormai da diversi decenni, durante i quali però non sono mancate le spiegazioni né gli insegnamenti.

E’ mancata la voglia di imparare, questo sì. Tanto è vero che alla metà del marzo scorso, quando il mercato dei bond statunitensi fu sconvolto da una tempesta perfetta, costringendo la Fed all’ennesimo intervento, si è replicato un copione che avevamo già veduto all’opera nel lontano 1998, quando il fallimento di un hedge fund, il LTCM, generò uno scossone planetario che costrinse la banca centrale Usa a un whatever it takes ante litteram, riempiendo il mercato di quella liquidità che più tardi avrebbe nutrito altre bolle, a cominciare da quella di internet.

E’ in questo nostro non apprendere dagli errori del passato che risiede la ragione dei nostri tormenti, e davvero servirebbe un indovino, o quantomeno un dilettante di filosofia, per capire se questa ritrosia dipenda da un difetto di costituzione della nostra memoria, che rimane troppo breve, oppure da una raffinata forma di protezione delle nostre consuetudini. Fra le quali primeggia, tuttora indisturbata, quella di rischiare molto per altrettanto denaro.

Perché non appaia iperbolica, questa conclusione, lasciamo la parola a uno di questi maestri, Hyung Song Shin, capo della ricerca della Bis di Basilea, che insieme ad altri ha firmato un breve ma assai istruttivo bollettino dedicato proprio a spiegare le ragioni della profonda turbolenza che ha sconvolto il mercato dei Treasury Usa, uno dei pilastri del sistema finanziario globale, nei giorni in cui la crisi sanitaria mordeva impietosamente tutte le borse globali.

“Se un investitore può prendere in prestito 99 dollari impegnandoli in 100 dollari di Treasury – ha spiegato -, l’investitore deve disporre solo di 1 dollaro di fondi propri per detenere titoli del valore di 100 dollari, ottenendo una leva finanziaria di 100 volte”.

Leva 100, quindi, che sembra il titolo di uno di quei film che ogni tanto Hollywood dedica ai fenomeni di Wall Street, che finiscono sempre con l’essere caratterizzati come geni del male che però fanno un vita invidiabile, proprio perché sul limite. Hedging the risk, potremmo dire, trasformando in letteratura giornalistica quella che è in sostanza la loro pratica finanziaria di tutti i giorni.

Perché questo hanno fatto, molti operatori altamente leveradged, che esprimono, vale a dire, leve finanziarie nell’ordine di 100, finendo col generare quella che viene chiamata una margin spiral. Ossia una spirale di vendite che ha affossato il Treasury. Quest’ultimo è il bene perfetto per queste esagerazioni, proprio in ragione della sua profondità e liquidità, che derivano dal suo essere considerato il safe asset per eccellenza. “Paradossalmente – dice il nostro economista -, è l’alto valore collaterale dei Treasury che consente una maggiore leva finanziaria”.

Questo paradosso è il frutto di una “perversione” dei comportamenti che molto facilmente si può originare nel mercato non appena i tempi esulino dall’ordinario. Ai tempi nostri, quindi. “I mercati – scrive il Bollettino – solitamente si basano su acquirenti che sono attratti da prezzi bassi per entrare nel mercato, quindi il declino dei prezzi, in assenza di notizie fondamentali, è ammortizzato dagli acquisti. Tuttavia, a volte, la risposta della domanda può diventare perversa: il calo dei prezzi può generare più vendite. Ad esempio quando un investitore ha preso in prestito denaro per acquistare attività. Quando il prezzo delle attività scende e minaccia la solvibilità dell’investitore, il creditore richiederà la restituzione del prestito, costringendo l’investitore a vendere. In questo modo, un calo dei prezzi può portare a ulteriori vendite, anziché agli acquisti”. Ed ecco la spirale di vendite che genera la turbolenza.

Questa sorta di tempesta perfetta, tutto era tranne che imprevedibile. Anzi covava garbatamente sotto la cenere delle eventualità assai plausibili, visto che queste pratiche sono note da decenni e hanno già generato dissesti, come ci ricorda il nostro economista: “Questa è una lezione del 1998, quando l’hedge fund LTCM fallì; le azioni difensive per ridurre il rischio (ad esempio, vendendo Treasury e acquistando futures) finirono con l’allargare gli spread e aumentare la volatilità, in una classica “spirale dei margini”. Finché la Fed, appunto, non intervenne e ci mise una toppa. La stessa che ha finito con l’allargare il buco che ci insegue ancora oggi. E’ cambiato il motivo, non il movente.