Etichettato: treasury usa

Tempesta perfetta sul mercato dei bond

C’è bisogno di maestri, in tempi di crisi, che ci aiutino a capire le ragioni dei nostri tormenti, siano essi sanitari, com’è oggi, oppure finanziari, com’è ormai da diversi decenni, durante i quali però non sono mancate le spiegazioni né gli insegnamenti.

E’ mancata la voglia di imparare, questo sì. Tanto è vero che alla metà del marzo scorso, quando il mercato dei bond statunitensi fu sconvolto da una tempesta perfetta, costringendo la Fed all’ennesimo intervento, si è replicato un copione che avevamo già veduto all’opera nel lontano 1998, quando il fallimento di un hedge fund, il LTCM, generò uno scossone planetario che costrinse la banca centrale Usa a un whatever it takes ante litteram, riempiendo il mercato di quella liquidità che più tardi avrebbe nutrito altre bolle, a cominciare da quella di internet.

E’ in questo nostro non apprendere dagli errori del passato che risiede la ragione dei nostri tormenti, e davvero servirebbe un indovino, o quantomeno un dilettante di filosofia, per capire se questa ritrosia dipenda da un difetto di costituzione della nostra memoria, che rimane troppo breve, oppure da una raffinata forma di protezione delle nostre consuetudini. Fra le quali primeggia, tuttora indisturbata, quella di rischiare molto per altrettanto denaro.

Perché non appaia iperbolica, questa conclusione, lasciamo la parola a uno di questi maestri, Hyung Song Shin, capo della ricerca della Bis di Basilea, che insieme ad altri ha firmato un breve ma assai istruttivo bollettino dedicato proprio a spiegare le ragioni della profonda turbolenza che ha sconvolto il mercato dei Treasury Usa, uno dei pilastri del sistema finanziario globale, nei giorni in cui la crisi sanitaria mordeva impietosamente tutte le borse globali.

“Se un investitore può prendere in prestito 99 dollari impegnandoli in 100 dollari di Treasury – ha spiegato -, l’investitore deve disporre solo di 1 dollaro di fondi propri per detenere titoli del valore di 100 dollari, ottenendo una leva finanziaria di 100 volte”.

Leva 100, quindi, che sembra il titolo di uno di quei film che ogni tanto Hollywood dedica ai fenomeni di Wall Street, che finiscono sempre con l’essere caratterizzati come geni del male che però fanno un vita invidiabile, proprio perché sul limite. Hedging the risk, potremmo dire, trasformando in letteratura giornalistica quella che è in sostanza la loro pratica finanziaria di tutti i giorni.

Perché questo hanno fatto, molti operatori altamente leveradged, che esprimono, vale a dire, leve finanziarie nell’ordine di 100, finendo col generare quella che viene chiamata una margin spiral. Ossia una spirale di vendite che ha affossato il Treasury. Quest’ultimo è il bene perfetto per queste esagerazioni, proprio in ragione della sua profondità e liquidità, che derivano dal suo essere considerato il safe asset per eccellenza. “Paradossalmente – dice il nostro economista -, è l’alto valore collaterale dei Treasury che consente una maggiore leva finanziaria”.

Questo paradosso è il frutto di una “perversione” dei comportamenti che molto facilmente si può originare nel mercato non appena i tempi esulino dall’ordinario. Ai tempi nostri, quindi. “I mercati – scrive il Bollettino – solitamente si basano su acquirenti che sono attratti da prezzi bassi per entrare nel mercato, quindi il declino dei prezzi, in assenza di notizie fondamentali, è ammortizzato dagli acquisti. Tuttavia, a volte, la risposta della domanda può diventare perversa: il calo dei prezzi può generare più vendite. Ad esempio quando un investitore ha preso in prestito denaro per acquistare attività. Quando il prezzo delle attività scende e minaccia la solvibilità dell’investitore, il creditore richiederà la restituzione del prestito, costringendo l’investitore a vendere. In questo modo, un calo dei prezzi può portare a ulteriori vendite, anziché agli acquisti”. Ed ecco la spirale di vendite che genera la turbolenza.

Questa sorta di tempesta perfetta, tutto era tranne che imprevedibile. Anzi covava garbatamente sotto la cenere delle eventualità assai plausibili, visto che queste pratiche sono note da decenni e hanno già generato dissesti, come ci ricorda il nostro economista: “Questa è una lezione del 1998, quando l’hedge fund LTCM fallì; le azioni difensive per ridurre il rischio (ad esempio, vendendo Treasury e acquistando futures) finirono con l’allargare gli spread e aumentare la volatilità, in una classica “spirale dei margini”. Finché la Fed, appunto, non intervenne e ci mise una toppa. La stessa che ha finito con l’allargare il buco che ci insegue ancora oggi. E’ cambiato il motivo, non il movente.

Cartolina: Vendesi America disperatamente

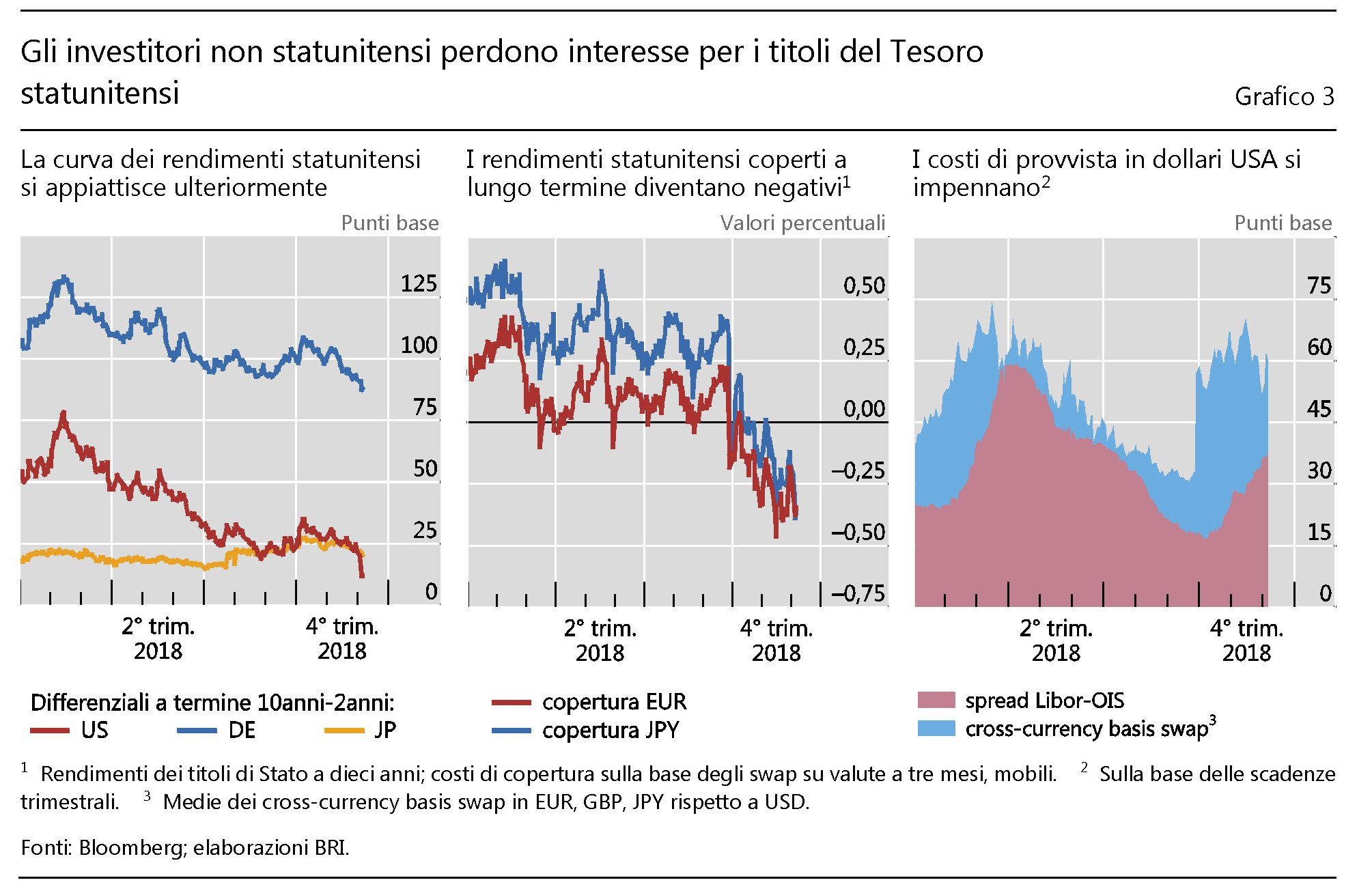

E così, sul finire del 2018, complice la Fed che ha smesso di comprarne, ma anche i capitali esteri che cercano fortuna altrove, il Treasury Usa ha perso d’appeal. Alcuni volenterosi hanno calcolato che la Fed abbia fatto dimagrire di un robusto 5% la sua quota di titoli del Tesoro Usa sul totale delle proprie attività, che ormai pesano solo il 15% del bilancio della Banca centrale. Similmente hanno fatto i gestori del settore ufficiale estero, ossia i gestori di riserve delle banche centrali, che hanno venduto un 2% delle consistenze, arrivando a detenerne ormai circa il 26. Poi ci si è messo il mercato. La curva dei rendimenti del Treasury si è invertita ai primi di dicembre, con il quinquennale a rendere meno del biennale. Segnale nefasto, che gli aruspici delle borse rifuggono come il volo dei corvi. E siccome nel magico mondo dei mercati chi perde appeal viene venduto, è finita che il bond Usa, in questo scorcio di 2018, somiglia a una vecchia star dalla quale rifuggano anche gli ammiratori più collaudati, in questo caso europei e giapponesi, che per decenni ne hanno finanziato i vizi. Il Treasury sbiadisce e si sgretola, lasciando sul tappeto una malinconica polvere di stelle.

L’alba di Skynet sui mercati finanziari: caccia alla balena bianca

C’è molto da scoprire leggendo l’istruttivo rapporto del dipartimento del Tesoro americano rilasciato nel luglio scorso nel quale si analizzano gli eventi che nell’ottobre 2014 condussero all’esplosione di volatilità nel mercato dei titoli del Tesoro Usa.

Il fatto fu rilevante, oltre che per la sua entità, per la circostanza che fosse preso di mira l’asset più importante dei mercati, che sta alla base praticamente di tutto ciò che è finanza. Il Treasury, appunto. La percezione della minaccia, avvertita quel 15 ottobre, fu talmente evidente che per l’occasione si sono mobilitati, oltre al Dipartimento del Tesoro, la Sec, la Fed, la Fed di New York e Commodity futures trading commission (CFTC), che in questi mesi hanno lavorato al rapporto ufficiale.

Il motivo è spiegato nella premessa: “Il mercato dei Treasury è il più profondo e liquido mercato di obbligazioni governative al mondo. Gioca un ruolo critico e unico nell’economia globale, servendo come primario mezzo di finanziamento del governo federale, significativo strumento di finanziamento e veicolo di hedging per gli investitori globali, oltre che come benchmark free-risk per altri strumenti finanziari e mercato fondamentale per l’implementazione della politica monetaria della Fed”. Insomma: se i fondi pensione e gli altri veicoli collettivi di risparmio sono considerati la balene del sistema finanziario, verso le quali si avventano gli squali affamati degli speculatori, il mercato dei titoli di stato americani è come Moby Dick: la balena bianca. Arpionarla implica per l’Achab di turno enormi profitti istantanei, capaci però di terremotare la tenuta del sistema globale. Esattamente come è accaduto un anno fa.

Il 15 ottobre 2014 questo mercato sperimentò un livello inusuale di volatilità e un brusco andirivieni dei prezzi, con condizioni generali di liquidità che divennero insolitamente tese. Lo yeld sul benchmark dei titoli a dieci anni, che influenza significativamente i prezzi di altri asset, sperimentò un trading range di 37 punti base, per poi chiudere a 6 punti base dal suo prezzo di apertura. Fino ad allora un livello così elevato di oscillazione intraday si era registrato solo in tre occasione, a partire dal 1998. Ma a differenza di quanto accaduto il 15 ottobre, tale oscillazione trovava giustificazione in significanti annunci di politica economica.

Peraltro, tutto il movimento si concentrò fra le 9.33 e le 9.45 A.M. In dodici minuti lo yeld sul titolo a 10 anni perse 16 punti e quindi rimbalzò. Un fatto senza precedenti nella storia del mercato dei titoli Usa.

Il lavoro degli analisti, considerato ancora provvisorio, svela parecchie delle novità intervenute in questi anni sul funzionamento di questo mercato che rimane tuttora una terra incognita pure per coloro che dovrebbero conoscerlo meglio. L’analisi ha incluso anche il mercato secondario nonché le opzioni e i futures su queste obbligazioni.

La prima informazione che vale la pena riportare riguarda la fisionomia degli intermediari che agiscono su questo mercato. I regolatori hanno identificato cinque diversi tipi di aziende che partecipano al mercato. In comune però hanno tutte una caratteristica: “Ogni tipo di azienda utilizza un certo di livello di trading automatico, con varie sensitività alla velocità di mercato, e funzionano sia come fornitore di liquidità che come prenditori, con periodo di conservazione che varia a seconda della strategia adottata”. I bank-dealers, ad esempio, usano strategia di trading manuale in percentuali maggiori di altri in alcuni segmenti del mercato. I PTFs (principal trading firm), al contrario, sono caratterizzate dall’uso pressoché esclusivo di trading automatico e sono concentrati esclusivamente sul trading, a differenza dei bank-dealers che lavorano anche come custodi o agenti nelle transazioni.

L’analisi degli eventi parte dalle 8.30, quando furono rilasciate le informazioni sulle vendite al dettaglio, che risultarono leggermente più basse del previsto. Solitamente, nota il rapporto, i mercati reagiscono a queste notizie facendo ribassare il tasso di interesse sull’obbligazionario, “ma la risposta, questa volta, fu insolitamente brusca”. I tassi andarono giù di 11 punti base nei 25 minuti successivi, assai più di quanto fosse prevedibile. Ne seguì un altrettanto brusco cambiamento del trading. I volumi cominciarono a salire mentre contemporaneamente si prosciugava la liquidità.

I rendimenti continuarono a seguire il trend ribassista nell’ora successiva fino a che, alle 9.30, nonostante l’apparente mancanza di notizie, iniziarono a muoversi bruscamente. Nei sei minuti fra le 9.33 e le 9.39, lo yeld sul decennale diminutì di 16 punti. Fra le 9.39 e le 9.45 il trend cambiò direzione annullando quasi completamente il movimento precedente. L’evento che ha cambiato le nostre cronache finanziarie si consuma in questi dodici minuti. E il fatto che si sia così tanto contratto lo spazio di tempo che genera un evento dovrebbe farci riflettere. I movimenti dei mercati finanziari sono profondi, bruschi, violenti e rapidi, come quelli dei terremoti.

Detto in soldoni, il decennale crollò dal 2,02% delle 9.33 all’1,86 delle 9.39, per tornare all’1,99% delle 9.44.

Il problema è che tali movimenti, accettabili quando si tratti di asset poco liquidi o scarsamente rappresentativi, lo sono di meno quando di mezzo ci sono i titoli di stato Usa. Anche perché sono stati associati a volumi di trading che nella finestra-evento sono stati da sei a dieci volte più elevati di quelli medi del giorno. Il tutto mentre le tensioni sulla liquidità spingevano alcuni operatori a sganciare i meccanismi automatici di quotazione per limitare i rischi.

A ciò si aggiunga che gli effetti dell’esplosione di volatilità si contagiarono rapidamente anche ad altri mercati, compresi quelli valutari, delle commodity e quelli azionari, anche se in maniera più modesta. L’urlo della balena bianca, insomma, risuonò profondamente nei sotterranei dei mercati..

I dodici minuti di caos, inoltre, provocarono diversi danni a tutti coloro che erano lunghi sul decennale, ossia avevano puntato al rialzo. A cui, evidentemente, corrisposero altrettanti guadagni da parte di altri.

Per capire chi e cosa abbia provocato questo terremoto, la commissione ha analizzato le transazioni e gli ordini di negoziazione dei partecipati. L’analisi non ha condotto a una spiegazione univoca per l’andirivieni del prezzi, e tuttavia i dati hanno evidenziato un numero rilevante di sviluppi nel mercato prima e durante la finestra-evento.

I primi risultati hanno stabilito che i gruppi più attivi che operarono durante i 12 minuti sono stati i PFTs e i bank dealers, ma il movimento di picco sui prezzi si è verificato quando i PFTs hanno amplificato il loro volume di transazioni, mentre al contrario declinava il contributo dei bank dealer. In termini di messaggi di traffico, ossia nuovi ordini, cancellazioni e modifiche a ordini esistente, è emerso che le PTFs ne hanno generato circa l’80%. Ciò lascia ipotizzare che queste compagnie, che lavorano con poco capitale e molta tecnologia, scatenino i loro algoritmi in operazioni spesso contraddittorie che però al termine dell’ondata sono capaci di generare profitti. Alcuni hedge fund, ad esempio, si sono segnalati per le loro posizioni insieme corte e lunghe sul treasury, nei due diversi momenti della finestra evento.

Al tempo stesso si è osservato un notevole aumento del self trading, ossia di un’attività nella quale un’entità si posiziona sia come venditore che come compratore nel book di negoziazione. Anche su questa pratica le PTFs hanno dominato, forse perché, ipotizza la commissione “possono far partire diversi algoritmi di trading contemporaneamente”. Per la cronaca, i regolatori sottolineano che sovente il self-trading nasconda condotte illegali. Nei primi sei minuti della finestra evento il self trading arrivò al 14,9% nel cash market e all’11,5% in quello dei future, quando solitamente non supera la metà.

Fra le 9.33 e le 9.39, le PFTs hanno aumentato la loro quota di trading in un range compreso fra il 73,5% e il 68,4%, mentre i bank-dealers scendevano fra il 21,4 e il 14,1%. In pratica i computer hanno fissato il prezzo dei decennali a fronte di volumi crescenti. Nei sei minuti successivi, quando i prezzi ritracciarono, l’attività di trading del PTFs rallentò, fra il 62,3 e il 56,6%.

Un’altra informazione interessante è quella relativa al grado di concentrazione. In alcuni dei mercati correlati ai Treasury monitorati dalla commissione, come il cash-market, i 10 PTFs più attivi hanno condotto il 94% del trading di tutto il gruppo (sono 37 in tutto), mentre fra i bank dealer il dieci attori più attivi (su 44) hanno pesato il 79% delle transazioni.

Altre analisi condotte a livello algoritmico hanno indicato che il trading aggressivo iniziato nella fase iniziale dell’evento dei PFT ha sempre funzionato seguendo la direzione dei prezzi, pesando notevolmente sugli squilibri osservati.

Insomma: le PTFs sono state le grandi protagoniste dei dodici minuti di terremoto vissuti sul mercato dei titoli di stato. E certo non si sarebbe arrivati a questo risultato se già dal finire degli anni ’90 non ci fosse stato un sviluppo così rilevante del trading elettronico, che dai primi del 2000 ha pure coinvolto segmenti di mercato finora interdetti. Ciò ha provocato un cambiamento sostanziale. Fino al 1992 questi segmenti di negoziazione erano riservati solo ai brokers designati dalla Fed di NY. Ma poi fu garantito l’accesso a tutte le entità che erano componenti del Government Securities Clearing Corporation. Da quel momento l’accesso fu sempre più consentito a nuove entità, fra le quali, nella metà degli anni 2000, si segnalarono le PTFs, che adesso pesano per oltre la metà del trading sui future e nel mercato elettronico dell’interdealear cash market.

Qualcuno ha iniziato a temere che queste pratiche portino con sé rischi, visto che “il trading automatico si muove a velocità che possono eccedere la capacità di controlli manuali e interventi”. Anche perché le PTFs, agendo come operatori specializzati del mordi e fuggi, sono poco capitalizzate rispetto alle banche tradizionali e perciò assai più fragili.

Per concludere questa lunga e noiosa quanto istruttiva ricognizione, vale la pena osservare che l’ammontare del debito denominato in Treasury è aumentato drasticamente dal 2007. Nel giugno di quell’anno la montagna di Treasury sul mercato quotava 4,3 trilioni di dollari, al 30 aprile 2015 aveva raggiunto i 12,6, ossia quasi il triplo.

Ciò fa della balena bianca la preda ideale delle armate robotiche, che dal flash-event del 15 ottobre hanno imparato diverse cose. Hanno capito di essere sistemiche e soprattutto hanno capito che il mercato dei titoli Usa è il ventre molle e gigantesco della finanza globale. Se Skynet fosse cattiva come in Terminator, saprebbe benissimo come far partire l’attacco globale.

Per fortuna non è cattiva. Vuole solo far soldi.

Pure a costo di distruggerli.

(2/segue)

Leggi la prima puntata Terza puntata Quarta e ultima puntata