Etichettato: skynet

Cronicario: Jp Morgan inaugura la Skynet finanziaria

Proverbio del 31 luglio Hai un dente solo? Sorridi almeno con quello

Numero del giorno: 499.000.000 Utile di Poste nel primo semestre secondo analisti

Mi chiedo quale spiritello dispettoso abbia ispirato Eurostat a pubblicare, proprio il 31 luglio, le statistiche sugli europei che non si possono permettere neanche una settimana di vacanze l’anno fuori da casa propria. Addirittura uno su tre, secondo gli eurostatistici. Che diventa il 45,2% della nostra popolazione, trovandosi l’Italia nella parte bassa delle classifiche.

Ora pensate un attimo a tutte le persone che conoscete e poi ditemi se non vi sorge qualche dubbio sulle statistiche, che sono verissime, per carità, ma questo non vuol dire che catturino la realtà. E questo vale anche – e soprattutto – quando le notizie sono buone.

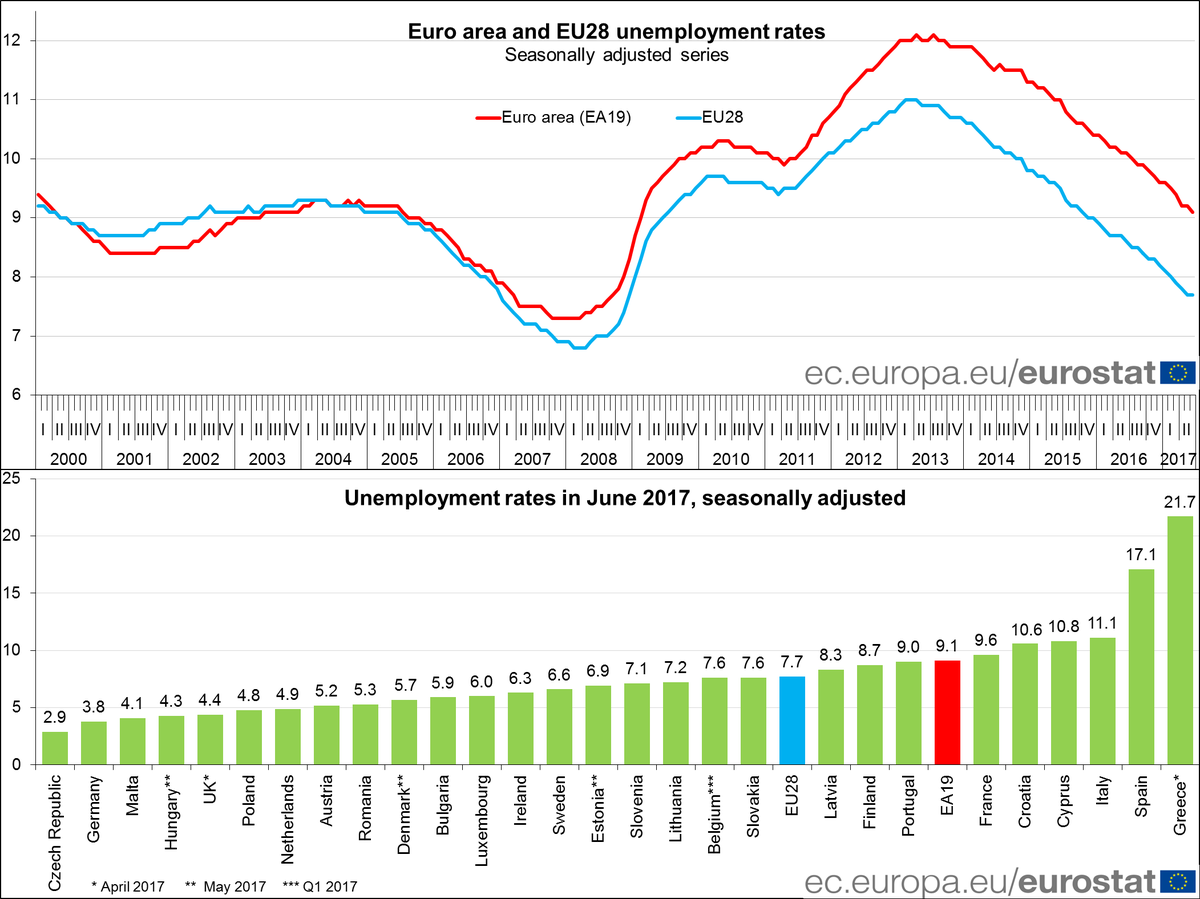

Sempre Eurostat, per dire, ce ne regala una ottima, ossia l’andamento della disoccupazione, che tocca il minimo da febbraio 2009 per l’eurozona, portandosi al 9,1% e addirittura al 7,7% per l’Ue intera, al minimo da dicembre 2008. Come dire, non siamo ancora ai bei tempi, quando la disoccupazione nell’EZ stava sotto l’8%, ma il trend è decisamente ribassista.

Alla festa europea per il calo della disoccupazione partecipa anche l’Italia. Istat ha pubblicato dati quasi rassicuranti, che parlano di un calo degli inattivi, della disoccupazione giovanile e persino di un record dell’occupazione femminile. Peccato che fra i grandi progressi si registri anche quello per i lavori a termine, che riguarda 2,69 milioni di lavoratori, registrando il valore più elevato fra quelli raccolti di recente.

La carrellata statistica non può ignorare il dato sull’inflazione di luglio, che nell’EZ decelera all’1,3% e in Italia all’1,1%. Rimane un mistero inspiegabile:

E tuttavia la notizia più eccitante non arriva certo da Eurostat. Arriva dagli Usa, dove JP Morgan ha annunciato che dopo averlo testato per alcuni mesi in Europa, adesso lancerà sui mercati statunitensi e asiatici LOXM, che non è una supposta, ma il nuovo robot dotato di intelligenza artificiale che prenderà il posto dei vecchi trader umani. Vuoi mettere? LOXM acquista e vende a ritmi disumani e al miglior prezzo, non va in ferie e non si deprime. Al massimo può deprimere i mercati qualora dovesse sbarellare.

Vi sembra d’aver già visto questo film? Vi sembra giusto.

A domani

I Terminator della borsa spaventano anche la Buba

E così lo dice anche la Bundesbank: l’high frequency trading può far male ai mercati esasperandone la volatilità. La lunga e fiorente letteratura dedicata ai Terminator delle borse – sistemi algoritmici di trading ormai automatici – si arricchisce perciò di un altro capitolo, contenuto nell’ultimo bollettino mensile della banca centrale tedesca.

L’analisi non dice nulla di nuovo a chi ha già avuto la ventura di avvicinarsi al tema, ma giova segnalarla perché conferma che i regolatori guardano con crescente preoccupazione a un fenomeno di portata storica. A tal proposito è sufficiente ricordare che “gli HFT (high frequency trader, ndr) hanno una quota di quasi il 50% dei volumi di trading nei segmenti più liquidi dei mercati Usa ed europei”. Una prospettiva che spaventa i molti che osservano sgomenti come “i programmi dei computer stanno sostituendo il giudizio umano nel decidere quali titoli acquistare o vendere, quando comprare o/e a quale prezzo vendere”. Questi sistemi inoltre “nel giro di pochi millesimi di secondo sono in grado di analizzare enormi quantità di dati e generare centinaia di ordini”. Il passo da qui a certi scenari apocalittici alla Skynet, come si vede, è brevissimo.

Anche perché “di recente – aggiunge la Buba – un’ondata di forte turbolenza dei prezzi, che non può essere spiegata dai fondamentali, ha spinto l’Hft alla ribalta dell’attenzione pubblica e regolamentare”. Sicché gli osservatori hanno iniziato a incolpare questi trader che vivono al confine fra scienza e fantascienza. A tal proposito, il report della Buba si è proposto di analizzare quale effetto l’incremento esponenziale della velocità di trading sta avendo sul mercato dei capitali e per l’occasioni gli economisti della banca hanno attinto a copiosi dati estratti dagli archivi del Dax e dei contratti future sui Bund.

“I risultati – spiega la banca – mostrano che i market player Hft più attivi, ossia quelli che assorbono liquidità, hanno svolto una grande quantità di scambi nei periodi di accresciuta volatilità. Al tempo stesso i market player Hft passivi, ossia coloro che forniscono liquidità, hanno tenuto un basso profilo, cancellando ordini o riducendo la fornitura di liquidità”. Il risultato è che “in periodi di turbolenza, il rischio di eccessiva volatilità aumenta e può provocare turmoil di mercato”.

Ve la faccio semplice: questi strumenti sono prociclici, ossia esasperano le tendenze del mercato non appena queste si manifestano. Il che è perfettamente logico: in fondo fanno in maniera automatica e assai più veloce quello che fanno gli operatori umani, e quindi ne replicano tendenza e idiosincrasie.

Ma anche qui, lo sapevamo già. La novità dello studio è che “fornisce un possibile punto di partenza per un dibattito sulla regolazione degli Hft”. Il tema è provare a fermare Skynet prima che provochi il disastro. Dal mito di Terminator a quello della regolazione che previene i disastri il passo, a ben vedere, non è poi così lungo.

Nel cuore di Undernet: l’arrivo degli squali

A differenza degli squali che nuotano nelle profondità dell’oceano, attratti dalla corrente elettrica, gli squali finanziari sono attratti dalla corrente del denaro. E quando si seppe che la Spread network, col suo cavo lungo 827 miglia, aveva ridotto la latenza da 17 a 13 millisecondi, l’attrazione divenne irresistibile.

Correva l’anno 2010, e i mercati, usciti parecchio ammaccati dall’armageddon del 2008, altro non cercavano che nuove opportunità. Utilizzare l’accelerazione dei dati sulla fibra per “arrivare prima degli altri” – il verbo eterno degli speculatori – parve così irrinunciabile. Il cavo della Spread Network, peraltro, era stato posato espressamente per il trading. E’ così che si arriva all’investimento da 300 milioni realizzato dalla Hibernia per abbassare ancor di più la latenza di altri sei millisecondi. E spiega bene perché nello spazio di pochi anni torme di squali vogliosi di arrivare prima abbiamo realizzato il capolavoro di un crescente utilizzo del trading automatico, che alla velocità di trasmissione assomma quella di esecuzione.

Ciò non vuole dire che non si fosse pronti a questa rivoluzione. Già dal 2006, il 99% del traffico internazionale di comunicazione si svolgeva su cavi sottomarini, e solo il residuo 1% via satellite. Tuttora, la fibra ottica è il principale veicolo di comunicazione per la trasmissione di dati internet e nel trading elettronico e, in particolare, nel mercato dei cambi.

All’origine di questa rivoluzione tecnologica, tuttavia, non ci sono solo i cavi. I binari sono inutili se non ci camminano sopra i passeggeri o le merci. E nel caso di Undernet, costoro sono masse di dati che devono essere organizzate, sistematizzate e rese disponibili. Qui le compagnie telefoniche e i loro assimilati potevano fare poco. “Il trading elettronico – spiega la Bce nel suo paper – si è sviluppato anche perché le infrastrutture di mercato (i server di EBS e della Thomson Reuters) potevano finalmente gestire (grazie alla velocità di connessione, ndr) un grande numero simultaneo di ordini e questa possibilità non era disponibile prima del 1990 perché richiedeva grande capacità di deposito di dati di elaborazione”.

Sicché nel 1992 EBS e Thomson Reuters divennero “padroni” dell’infrastruttura di mercato, proprio in virtù della decisione di attaccare i loro server ai “bocchettoni” dei cavi sottomarini. In breve, spiazzarono tutti i sistemi concorrenti, ancora basati su traffico voce. Con i computer i dealer potevano conoscere subito i prezzi consultando i loro terminali e quindi completare la transazione alla quale erano interessati. In sostanza il computer divenne lo strumento dell’inter-dealer market.

Al contrario, fuori dall’inter-dealer market, i normali partecipanti del mercato continuarono ad usare il telefono per tutti gli anni ’90. Il trading quindi era spaccato in due segmenti: quello fra operatori primari, i dealer, che avveniva sfruttando Undernet, e quello fra questi ultimi e i clienti, che avveniva al telefono.

La spaccatura si sanò nel corso del decennio successivo. Nel 1999 fu lanciato Currenex, una piattaforma multibancaria associata a un trading system che consentiva ai clienti di consultare le quotazioni dei cambi su una singola pagina. Quindi seguirono altre due piattaforme: FXall e Hotspot.

Gli squali più grossi si fecero avanti già fra il 2001 e il 2006, quando grandi dealer lanciarono i loro sistemi proprietari di bank trading system. Fra questi colossi si annoverano Barclays’BARX, Deutsche Bank’s Autobahn and Citigroup’s Velocity. Ciò convinse anche EBS e Thomson Reuters, a partire dal 2005, ad aprire i propri sistemi di brokeraggio non più soltanto ai dealer, ma anche agli hedge fund e agli altri trader. Sicché anche le loro piattaforme evolsero in modo tale da adattarsi alle esigenze delle compagnie di High frequency trading che, incoraggiati dall’accelerazione di Undernet, fiorivano come funghi lungo l’ultimo lustro del primo decenni del XXI secolo e ancor di più dal lustro successivo.

Oggi attorno a cavi sempre più “portanti” ci sono torme di squali affamati.

Noi siamo la loro bistecca.

(5/fine)

L’alba di Skynet sui mercati finanziari: l’uomo (economico) dietro (e dentro) il computer

Giunti a questo punto mi faccio una semplice domanda: chi manovra le macchine che ormai giocano un ruolo così importante nel definire la salute dei nostri mercati finanziari?

La risposta più ovvia è: le persone.

Già, ma che persone? E soprattutto, come lavorano queste persone? Quali sono i principi che mettono alla base del loro operare?

La domanda, come vedete, ne nasconde tante altre le cui risposte finiscono col delineare una fisionomia che, essendo praticamente dominante sui mercati, può dirci molto sull’esito di questa inusitata rivoluzione nella quale la matematica ha di fatto surclassato la teoria economica. Chi pensa che i trader si basino sulla macro o micro economia per le loro scelte è legato a una visione tradizionale ormai in via di superamento.

Decido perciò di conoscere meglio queste persone, usando il metodo che ormai usiamo tutti quando vogliamo conoscere meglio qualcosa (e questo già dovrebbe farci pensare): la rete.

Girovago un po’ a caso e mi imbatto in una testimonianza che inizia a darmi alcuni indizi. Si tratta di una giovane con cinque anni di esperienza alla Getco, una delle tante compagnie di HFT che adesso ha cambiato nome, sulla quale non mi dilungo perché somiglia ai vari Terminator che abbiamo già conosciuto.

Più interessante leggere cosa scrive la nostra testimone. Racconta di essere stata reclutata dal MIT e di essersi trovata immersa in un ambiente di poche persone, ma enormemente soddisfacente, dove le difficoltà intellettuali erano compensate dalla soddisfazione nel risolverle. Dove c’era “molta matematica, teoria dei giochi, economia, tecnologia, scienza del computer e ingegneria”. La tecnologia usata è “cutting edge”, che potremmo tradurre come estrema o di avanguardia. L’HFT viene considerato come il driver di molti progressi tecnologici, fonte e utilizzatore di grandi quantità di dati”.

Il lavoro, spiega, somiglia a quello che fa Google Search: “Trovare segnali utili a prevedere ciò che altri users (non persone, ndr) stanno cercando è simile a cercare segnali per prevedere dove vadano i mercati”. Quindi il trader analizza segnali, non quantità economiche strictu sensu, un po’ come facevano gli uomini radar negli anni ’50, ai tempi della guerra fredda. Ed è fortemente influenzato dal comportamento altrui, cercando con l’analisi di prevederlo e quindi anticiparlo. Un comportamento tipico della teoria dei giochi, che, non a caso, è la seconda risorsa in ordine di importanza fra quelle citate dopo la matematica e prima dell’economia.

Sarebbe fuori luogo qui approfondire la teoria dei giochi. Ricordo solo che fu sviluppata sempre negli anni ’50, in piena guerra fredda, al fine di prevedere e anticipare il comportamento di un qualunque avversario, nella fattispecie erano i russi, basandosi su un semplice gioco mentale: ossia che i giocatori siano egualmente spietati e motivati nel raggiungere la vittoria e quindi disposti a qualunque calcolo e comportamento capace di soddisfare il presupposto della razionalità: la massimizzazione del profitto. Ossia la vittoria al gioco.

L’eco dell’uomo economico ottocentesco risuona forte, in questa teoria. E trova conferma in quel che racconta la nostra testimone: “E’ tutta una questione di risultati”. Non importa come ti comporti, né se segui il galateo aziendale. Nessuno ti dice ciò che devi fare purché rispondi all’obiettivo: make money trading. Se le tue idee funzionano fai soldi. Se non fai soldi non importa il tuo grado di seniority, né tutto il resto”. Con la sottolineatura che “l’HFT dà a tutti le stesse opportunità di diventare un top trader”. Sempre che tu sia un genio della matematica, della teoria dei giochi, eccetera.

Ed ecco un altro affastellato del nostro uomo economico contemporaneo: la capacità di far soldi diventa l’unico metro di misura della tua efficienza e quindi un derivato del tuo merito. Il mito della meritocrazia rivive nell’empireo del cloud, esattamente come l’uomo economico che lo sostiene.

Il trading, poi, “è una sfida costante” assai stimolante per le personalità che, come la nostra testimone, tendono ad “annoiarsi facilmente” e che amano essere “quantitativi e tecnici”. I quants, come li ha soprannominati un celebre libro di qualche tempo fa, amano anche distinguersi dagli altri traders, sentendosi come “una banda a parte” che fa parte di un’industria “cut-throat”, che mi piace tradurre con tagliagola, anche se risulta un po’ estremo, perché ha a che fare con “grandi quantità di denaro, la cultura del segreto e la competizione”. In pratica che amano partecipare alla grande guerra che si combatte per il conquistare il denaro.

La nostra testimone spiega che l’HFT ha una brutta reputazione sui media perché “le notizie sono finanziariamente incentivate a disinformare, generare controversie e provocare”. Ne deduco che, sicuramente a ragione, abbia una pessima opinione dell’informazione e fatico a darle torto. Ma pure che i trader algoritmici vivano con sofferenza l’essere considerati con nefandezza dall’opinione pubblica, che però perdonano in quanto vittima della loro ignoranza. Mi risultano alquanto aristocratici. Consapevoli però che “quando inizi a lavorare in finanza devi imparare a non curarti troppo di quello che pensa la gente”.

Ma la domanda migliore è questa: “Perché si dovrebbe persistere a costringere un uomo a fare ciò che gli esseri umani non sono i migliori a fare, cioè calcoli veloci e complessi, aggregare e analizzare terabyte di dati, presentare ed elaborare numerosi feed di dati contemporaneamente?”

Già, perché? L’incarnazione dell’uomo economico in una macchina che esalta la sua capacità di calcolo potenziandola infinitamente mi sembra l’esito ovvio di questa tecnologia.

Fra i vari commenti che leggo all’articolo ne trovo di entusiastici (“L’HFT è la cosa migliore che mi sia capitata”) che fra le varie ragioni di questo entusiasmo adducono la circostanza che sia “tutto scientifico” e che “le sfide in questo gioco siano immense” o che “il professional quant tranding è una stupefacente combinazione di matematica, psicologia, teoria dei giochi, teoria dell’informazione, delle probabilità, dell’entropia, vita, gioco d’azzardo, epistemologia e tecnologia”. Di economia non fa menzione nessuno. L’uomo economico contemporaneo, che vive dietro e dentro un computer, non sente di averne più bisogno e se la lascia alle spalle come fa un bimbo diventato grande, che misura la sua efficienza in termini di risposte al nanosecondo.

Una vita stressante, senza dubbio. Esplorando forum e commenti leggo di persone che lavorano fino a 18 ore al giorno, consapevoli di quanto sia dura. L’HFT “richiede ogni oncia della mia attenzione”, scrive un tale. Leggo anche di una compagnia che offre 136 mila dollari l’anno per un analista quantitivo, e poi, ormai immerso nella corrente delle chiacchiere, mi trovo quasi a invidiarli, questi super cervelloni che fanno soldi non per la passione dei soldi, ma della matematica che ci sta dietro, ossia del pensiero astratto. Alcuni dicono che lavorare per l’HFT “è gratificante dal punto di vista morale” e se molti non lo capiscono è solo perché “non trovano intuitivo il concetto di trasferimento del rischio”.

Altri, meno entusiasti, scrivono, dopo aver lavorato per anni nell’HFT di averlo odiato. “Praticamente ho fatto da baby sitter a un computer”, osservano. Ed è proprio questa immagine che mi lascia la seduzione più grande. Stiamo allevando computer, tenuti a bada da persone, uomini economici inconsapevoli, che si sforzano di diventare come loro, mentre maneggiano algoritmi scritti in logica di guerra.

Sta davvero sorgendo l’alba di Skynet sui mercati finanziari.

E non solo. Leggo un commento che mi apre un’altra finestra. Un tale consiglia ai trader HFT di abbandonare la finanza e usare i loro molti talenti per aprire una compagnia specializzata in diagnosi precoci. Gli algoritmi predittivi possono diventare una miniera d’oro in un mondo ossessionato dalla paura della morte. In fondo non c’è nessuna differenza ormai fra la durata di una vita e quella di un’obbligazione.

Almeno non ce n’è per l’uomo economico dietro al computer.

(4/fine)

L’alba di Skynet sui mercati finanziari: i nuovi Terminator

Dunque ormai è assodato che alcune entità, che lavorano col trading algoritmico ad alta velocità, si sono ritagliate un ruolo più che rilevante nel mercato dei titoli di stato americani. Questi soggetti sono capaci di determinare eventi potenzialmente traumatici, come dimostra l’accaduto dell’ottobre 2014, e ciò malgrado sono ancora poco conosciuti e ancor meno si sa delle loro strategie e delle tecnologie che utilizzano, sulle quali vige uno strettissimo riserbo.

Questi nuovi Terminator agiscono all’ombra di una regolazione che si è dimostrata finora incapace di contenerne gli esiti, mentre il grande pubblico ne ignora sostanzialmente la loro esistenza.

Eppure le loro tracce sono numerose, anche se finora confinate nell’informazione di settore. Qualche tempo fa il sito Risk.net ha pubblicato una lista confidenziale delle prime 10 top company che lavorano con questi metodi sul mercato dei titoli Usa, prendendo spunto dai dati raccolti su alcune piattaforme elettroniche fra maggio e giugno del 2015 e che si ritiene svolgano fra il 65 e il 70% del volume delle transazione sull’interdealer market.

Ne è venuto fuori che le prime tre società, Jump Trading, Citadel e Teza Technologies, abbiano generato volumi di transazioni per 2,4 trilioni di dollari nel periodo. Altresì che otto di queste entità non sono banche. JP Morgan, che pure sta nella lista di queste entità, è solo al quinto posto.

Fra queste non banche si segnalano KCG, Spire-X, XR Trading, DRW e Rigel Cove. Nel rapporto viene notato come questa attività di trading, oltre che rilevante, sia anche notevolmente concentrata.

Inevitabile chiedersi perciò chi siano, questi soggetti che, piaccia o no, stanno conformando i mercati finanziari.

Comincio la mia ricerca partendo da Jump Trading, che dai dati diffusi da Risk.net ha sviluppato il 28% delle transazioni del campione analizzato. On line trovo il sito, ma tutto ciò che esibisce è una pagina di un gradevole grigio perla, con indicate le sedi ove opera, un link per le posizioni aperte e un paio di mail per i contatti. Zero informazioni sulla compagnia, la proprietà, la storia. Scopro che fino a un anno fa queste informazioni erano pubblicate. Ma poi in un soprassalto di pudore i padroni di Jump devono aver deciso di farle sparire. Devo contentarmi perciò di esplorare ciò che le cronache riportano.

In alcune trovo conferma della sensazione che coltivo dall’inizio di questa storia: questi soggetti non amano la pubblicità. Ma trovo anche qualche informazione. La Jump è stata fondata a Chicago 15 anni fa e ormai conta 400 dipendenti. I fondatori sono due trader, Bill Di Somma e Paul Gurinas. I suoi ricavi annuali hanno superato i 500 milioni di dollari nel 2010, con un profitto netto di 268 milioni. Del resto si sa molto poco. Si sa che la compagnia ha assunto una pletora di scienziati, matematici e programmatori per costruire i propri algoritmi, e che si è anche dotata di una torre di trasmissione dati in Belgio, una volta usata dalla Nato, per spuntare qualche nanosecondo di vantaggio sui concorrenti, che in larga parte si limitano ad affittarle.

La Jump è un po’ il prototipo di queste compagnie, nate su iniziativa di alcuni trader, o direttamente di scienziati. Il CEO della Teza, la numero tre della nostra lista che per fortuna è un po’ più loquace della Jump, si chiama Misha Malyshev, dottore in Astrofisica nel 1998 a Princeton con specializzazioni in fisica teoretica dopo aver conseguito la laurea in matematica e fisica a Mosca. Quindi ha lavorato per la Bell, transitato per la McKinsey, con la quale ha imparato l’arte e l’amore per il business, e quindi si è messo in proprio, nel 2009. Prima però si è fatto le ossa col gruppo Citadel, il numero due della nostra lista, lavorando nel gruppo delle analisi quantitative. Da lì è divenuto rapidamente capo dell’unità che si occupa di High frequency trading, dove è rimasto fino al 2009. Come anche i fondatori della Jump, la Teza e il suo padrone sono molto attivi nella filantropia. Il che denota un chiaro animo gentile e una evidenza convenienza fiscale. Purtroppo il sito non riporta bilanci o altro.

Decido di concedermi l’ultima ricognizione e scelgo la Spire X, che ha un nome che fa molto Skynet. E che risulta altrettanto evanescente. Ne trovo tracce molto scarne nei recessi della rete, dalle quali deduco che è una compagnia giovanissima, che impiega pochissime persone. E tuttavia, nella nostra breve classifica per volume di trading generato sta appena sotto JP Morgan e sopra Barclays.

Cosa hanno in comune queste entità? La prima cosa che salta all’occhio è che sono tutte proprietary firm, ossia aziende create da persone fisiche e tuttora di loro proprietà. Poi che reclutano scienziati per far girare le loro macchine, che fanno trading basandoli su algoritmi quantitativi. Per queste compagnie, insomma, le vecchie categorie dell’economia non hanno sostanzialmente senso: quello che importa sono le quantità pure. Infine, queste compagnie sono nate e si sono sviluppate nell’ultimo decennio e ormai surclassano le vecchie banche, che in confronto sembrano dinosauri. E come il famoso meteorite ha fatto con i dinosauri, i trader automatici adesso minacciano di terminarle.

Il problema è che rischiano di non essere le sole.

(3/segue)

L’alba di Skynet sui mercati finanziari: caccia alla balena bianca

C’è molto da scoprire leggendo l’istruttivo rapporto del dipartimento del Tesoro americano rilasciato nel luglio scorso nel quale si analizzano gli eventi che nell’ottobre 2014 condussero all’esplosione di volatilità nel mercato dei titoli del Tesoro Usa.

Il fatto fu rilevante, oltre che per la sua entità, per la circostanza che fosse preso di mira l’asset più importante dei mercati, che sta alla base praticamente di tutto ciò che è finanza. Il Treasury, appunto. La percezione della minaccia, avvertita quel 15 ottobre, fu talmente evidente che per l’occasione si sono mobilitati, oltre al Dipartimento del Tesoro, la Sec, la Fed, la Fed di New York e Commodity futures trading commission (CFTC), che in questi mesi hanno lavorato al rapporto ufficiale.

Il motivo è spiegato nella premessa: “Il mercato dei Treasury è il più profondo e liquido mercato di obbligazioni governative al mondo. Gioca un ruolo critico e unico nell’economia globale, servendo come primario mezzo di finanziamento del governo federale, significativo strumento di finanziamento e veicolo di hedging per gli investitori globali, oltre che come benchmark free-risk per altri strumenti finanziari e mercato fondamentale per l’implementazione della politica monetaria della Fed”. Insomma: se i fondi pensione e gli altri veicoli collettivi di risparmio sono considerati la balene del sistema finanziario, verso le quali si avventano gli squali affamati degli speculatori, il mercato dei titoli di stato americani è come Moby Dick: la balena bianca. Arpionarla implica per l’Achab di turno enormi profitti istantanei, capaci però di terremotare la tenuta del sistema globale. Esattamente come è accaduto un anno fa.

Il 15 ottobre 2014 questo mercato sperimentò un livello inusuale di volatilità e un brusco andirivieni dei prezzi, con condizioni generali di liquidità che divennero insolitamente tese. Lo yeld sul benchmark dei titoli a dieci anni, che influenza significativamente i prezzi di altri asset, sperimentò un trading range di 37 punti base, per poi chiudere a 6 punti base dal suo prezzo di apertura. Fino ad allora un livello così elevato di oscillazione intraday si era registrato solo in tre occasione, a partire dal 1998. Ma a differenza di quanto accaduto il 15 ottobre, tale oscillazione trovava giustificazione in significanti annunci di politica economica.

Peraltro, tutto il movimento si concentrò fra le 9.33 e le 9.45 A.M. In dodici minuti lo yeld sul titolo a 10 anni perse 16 punti e quindi rimbalzò. Un fatto senza precedenti nella storia del mercato dei titoli Usa.

Il lavoro degli analisti, considerato ancora provvisorio, svela parecchie delle novità intervenute in questi anni sul funzionamento di questo mercato che rimane tuttora una terra incognita pure per coloro che dovrebbero conoscerlo meglio. L’analisi ha incluso anche il mercato secondario nonché le opzioni e i futures su queste obbligazioni.

La prima informazione che vale la pena riportare riguarda la fisionomia degli intermediari che agiscono su questo mercato. I regolatori hanno identificato cinque diversi tipi di aziende che partecipano al mercato. In comune però hanno tutte una caratteristica: “Ogni tipo di azienda utilizza un certo di livello di trading automatico, con varie sensitività alla velocità di mercato, e funzionano sia come fornitore di liquidità che come prenditori, con periodo di conservazione che varia a seconda della strategia adottata”. I bank-dealers, ad esempio, usano strategia di trading manuale in percentuali maggiori di altri in alcuni segmenti del mercato. I PTFs (principal trading firm), al contrario, sono caratterizzate dall’uso pressoché esclusivo di trading automatico e sono concentrati esclusivamente sul trading, a differenza dei bank-dealers che lavorano anche come custodi o agenti nelle transazioni.

L’analisi degli eventi parte dalle 8.30, quando furono rilasciate le informazioni sulle vendite al dettaglio, che risultarono leggermente più basse del previsto. Solitamente, nota il rapporto, i mercati reagiscono a queste notizie facendo ribassare il tasso di interesse sull’obbligazionario, “ma la risposta, questa volta, fu insolitamente brusca”. I tassi andarono giù di 11 punti base nei 25 minuti successivi, assai più di quanto fosse prevedibile. Ne seguì un altrettanto brusco cambiamento del trading. I volumi cominciarono a salire mentre contemporaneamente si prosciugava la liquidità.

I rendimenti continuarono a seguire il trend ribassista nell’ora successiva fino a che, alle 9.30, nonostante l’apparente mancanza di notizie, iniziarono a muoversi bruscamente. Nei sei minuti fra le 9.33 e le 9.39, lo yeld sul decennale diminutì di 16 punti. Fra le 9.39 e le 9.45 il trend cambiò direzione annullando quasi completamente il movimento precedente. L’evento che ha cambiato le nostre cronache finanziarie si consuma in questi dodici minuti. E il fatto che si sia così tanto contratto lo spazio di tempo che genera un evento dovrebbe farci riflettere. I movimenti dei mercati finanziari sono profondi, bruschi, violenti e rapidi, come quelli dei terremoti.

Detto in soldoni, il decennale crollò dal 2,02% delle 9.33 all’1,86 delle 9.39, per tornare all’1,99% delle 9.44.

Il problema è che tali movimenti, accettabili quando si tratti di asset poco liquidi o scarsamente rappresentativi, lo sono di meno quando di mezzo ci sono i titoli di stato Usa. Anche perché sono stati associati a volumi di trading che nella finestra-evento sono stati da sei a dieci volte più elevati di quelli medi del giorno. Il tutto mentre le tensioni sulla liquidità spingevano alcuni operatori a sganciare i meccanismi automatici di quotazione per limitare i rischi.

A ciò si aggiunga che gli effetti dell’esplosione di volatilità si contagiarono rapidamente anche ad altri mercati, compresi quelli valutari, delle commodity e quelli azionari, anche se in maniera più modesta. L’urlo della balena bianca, insomma, risuonò profondamente nei sotterranei dei mercati..

I dodici minuti di caos, inoltre, provocarono diversi danni a tutti coloro che erano lunghi sul decennale, ossia avevano puntato al rialzo. A cui, evidentemente, corrisposero altrettanti guadagni da parte di altri.

Per capire chi e cosa abbia provocato questo terremoto, la commissione ha analizzato le transazioni e gli ordini di negoziazione dei partecipati. L’analisi non ha condotto a una spiegazione univoca per l’andirivieni del prezzi, e tuttavia i dati hanno evidenziato un numero rilevante di sviluppi nel mercato prima e durante la finestra-evento.

I primi risultati hanno stabilito che i gruppi più attivi che operarono durante i 12 minuti sono stati i PFTs e i bank dealers, ma il movimento di picco sui prezzi si è verificato quando i PFTs hanno amplificato il loro volume di transazioni, mentre al contrario declinava il contributo dei bank dealer. In termini di messaggi di traffico, ossia nuovi ordini, cancellazioni e modifiche a ordini esistente, è emerso che le PTFs ne hanno generato circa l’80%. Ciò lascia ipotizzare che queste compagnie, che lavorano con poco capitale e molta tecnologia, scatenino i loro algoritmi in operazioni spesso contraddittorie che però al termine dell’ondata sono capaci di generare profitti. Alcuni hedge fund, ad esempio, si sono segnalati per le loro posizioni insieme corte e lunghe sul treasury, nei due diversi momenti della finestra evento.

Al tempo stesso si è osservato un notevole aumento del self trading, ossia di un’attività nella quale un’entità si posiziona sia come venditore che come compratore nel book di negoziazione. Anche su questa pratica le PTFs hanno dominato, forse perché, ipotizza la commissione “possono far partire diversi algoritmi di trading contemporaneamente”. Per la cronaca, i regolatori sottolineano che sovente il self-trading nasconda condotte illegali. Nei primi sei minuti della finestra evento il self trading arrivò al 14,9% nel cash market e all’11,5% in quello dei future, quando solitamente non supera la metà.

Fra le 9.33 e le 9.39, le PFTs hanno aumentato la loro quota di trading in un range compreso fra il 73,5% e il 68,4%, mentre i bank-dealers scendevano fra il 21,4 e il 14,1%. In pratica i computer hanno fissato il prezzo dei decennali a fronte di volumi crescenti. Nei sei minuti successivi, quando i prezzi ritracciarono, l’attività di trading del PTFs rallentò, fra il 62,3 e il 56,6%.

Un’altra informazione interessante è quella relativa al grado di concentrazione. In alcuni dei mercati correlati ai Treasury monitorati dalla commissione, come il cash-market, i 10 PTFs più attivi hanno condotto il 94% del trading di tutto il gruppo (sono 37 in tutto), mentre fra i bank dealer il dieci attori più attivi (su 44) hanno pesato il 79% delle transazioni.

Altre analisi condotte a livello algoritmico hanno indicato che il trading aggressivo iniziato nella fase iniziale dell’evento dei PFT ha sempre funzionato seguendo la direzione dei prezzi, pesando notevolmente sugli squilibri osservati.

Insomma: le PTFs sono state le grandi protagoniste dei dodici minuti di terremoto vissuti sul mercato dei titoli di stato. E certo non si sarebbe arrivati a questo risultato se già dal finire degli anni ’90 non ci fosse stato un sviluppo così rilevante del trading elettronico, che dai primi del 2000 ha pure coinvolto segmenti di mercato finora interdetti. Ciò ha provocato un cambiamento sostanziale. Fino al 1992 questi segmenti di negoziazione erano riservati solo ai brokers designati dalla Fed di NY. Ma poi fu garantito l’accesso a tutte le entità che erano componenti del Government Securities Clearing Corporation. Da quel momento l’accesso fu sempre più consentito a nuove entità, fra le quali, nella metà degli anni 2000, si segnalarono le PTFs, che adesso pesano per oltre la metà del trading sui future e nel mercato elettronico dell’interdealear cash market.

Qualcuno ha iniziato a temere che queste pratiche portino con sé rischi, visto che “il trading automatico si muove a velocità che possono eccedere la capacità di controlli manuali e interventi”. Anche perché le PTFs, agendo come operatori specializzati del mordi e fuggi, sono poco capitalizzate rispetto alle banche tradizionali e perciò assai più fragili.

Per concludere questa lunga e noiosa quanto istruttiva ricognizione, vale la pena osservare che l’ammontare del debito denominato in Treasury è aumentato drasticamente dal 2007. Nel giugno di quell’anno la montagna di Treasury sul mercato quotava 4,3 trilioni di dollari, al 30 aprile 2015 aveva raggiunto i 12,6, ossia quasi il triplo.

Ciò fa della balena bianca la preda ideale delle armate robotiche, che dal flash-event del 15 ottobre hanno imparato diverse cose. Hanno capito di essere sistemiche e soprattutto hanno capito che il mercato dei titoli Usa è il ventre molle e gigantesco della finanza globale. Se Skynet fosse cattiva come in Terminator, saprebbe benissimo come far partire l’attacco globale.

Per fortuna non è cattiva. Vuole solo far soldi.

Pure a costo di distruggerli.

(2/segue)

Leggi la prima puntata Terza puntata Quarta e ultima puntata

Trading ad alta frequenza: da Skynet a Terminator

Qualcuno scrisse tanto tempo fa che la prima macchina intelligente sarà l’ultima cosa costruita dall’uomo. Nel senso che qualunque macchina intelligente troverebbe del tutto logico sbarazzarsi del proprio creatore, caotico e imperfetto.

Questo pensiero millenaristico ha accompagnato generazioni intere di scrittori di genere che sull’equazione intelligenza artificiale=fine dell’umanità hanno costruito storie fortunatissime. Terminator, per esempio, l’androide spedito nel passato dalla perfida intelligenza artificiale Skynet per uccidere ancora bambino il suo più fiero oppositore del futuro. Skynet, lo ricorderete, era una macchina diventata improvvisamente consapevole di se, la cui prima pulsione fu lo sterminio degli umani. La distruzione sistemica.

Skynet m’è tornata in mente qualche giorno fa mentre leggevo un paper della Consob sul tradig ad alta frequenza, ossia la pratica orma sempre più diffusa nelle borse di lasciar fare a sofisticatissimi algoritmi il lavoro degli uomini, essendo i primi (gli algoritmi) notoriamente più affidabili, veloci, e, soprattutto, non soggetti al fastidioso obbligo di doverci parlare.

Il trading ad alta frequenza high-frequency trading è un sottoinsieme del trading algoritmico su cui di recente si è concentrata l’attenzione degli studiosi per metterne in luce i rischi di potenziali crash sistemici, visto che elaborano i dati del mercato in tempo reale e generano montagne di ordini, fino a 5.000 al secondo, capaci di amplificare i trend al rialzo o al ribasso. Non sarà l’intelligenza artificiale della quale si vagheggia, ma è comunque una sua buona approssimazione. L’attività di questi robot telematici raramente supera l’intraday e, dal punto di vista operativo, si accontenta di rosicchiare esigui margini di profitto per ogni singola operazione, potendo contare sul loro numero rilevante.

Il paper della Consob contiene alcuni dati utili a comprendere la rilevanza del fenomeno nel nostro tempo. La commissione calcola che il ricorso al trading ad alta frequenza coinvolge una percentuale che oscilla fra il 10 e il 40% del totale degli scambi, a seconda dei paesi. In particolare, nella borsa italiana si calcola che il 20% degli scambi sul mercato azionario siano da attribuirsi a questi algoritmi. Una percentuale che arriva al 35-40% di tutti gli scambi nella Deutsche Boerse e al 40% di quelli della piattaforma Chi-X. Il mercato di Londra, il London Stock Exchange, quota un 33% di scambi automatici, mentre le borse americane ne fanno un uso più moderato. I particolare il Nasdaq di ferma al 13% e il Nyse al 23%. Sulla piattaforma Turquoise gli scambi robotizzati sono intorno al 21%. Dati, avverte la Consob “la cui affidabilità è compromessa dalle citate notevoli problematiche connesse alla identificazione degli HFTr”.

Di fatto non conosciamo l’esatta quantità di denaro che questa “intelligenza” artificiale fa circolare ogni giorno sui mercati. Sappiamo però che il segreto dei codici di questi algoritmi è uno dei meglio custoditi dagli operatori finanziari che ne fanno uso e che questa pratica di negoziazione è cresciuta esponenzialmente fra il 2007 e il 2011, ed è quindi destinata a crescere ancora. La Consob rileva che l’incremento maggiore in questi ultimi anni si è registrato negli Stati Uniti.

Ciò non vuol dire che sia destinata a crescere la trasparenza che circonda questo tipo di operazioni. Solo pochi paesi hanno adottato misure per identificare con certezza chi fa uso di trading algoritmico. In Europa, ad esempio, Francia, Italia e Portogallo non hanno al momento nessuna capacità di riconoscerli, al contrario di Danimarca, Irlanda, Finlandia e Svezia. Piccoli mercati, specie in confronto a quello londinese, che finora si è dimostrato possibilista, ma non ha ancora preso posizione.

Quello che però si può conoscere con ragionevole certezza è l’impatto che tali sistemi di negoziazione hanno sui mercati. “La diffusione dell’HFT – scrive la Consob – e, più in generale, del trading algoritmico può avere impatti di carattere sistemico nella misura in cui le strategie utilizzate dai trader che si basano su algoritmi risultano maggiormente correlate rispetto a quelle utilizzate dai normali trader. Si possono verificare, infatti, fenomeni di profonda e repentina destabilizzazione di uno o più mercati innescati da uno shock che colpisce un singolo algorithmic trader (AT) o HFTr: ad esempio un danno operativo (come il malfunzionamento dell’hardware) che a sua volta, influenzando le strategie degli altri AT/HFTr, può avere ripercussioni sull’intero mercato fino ad interessare

anche altre trading venue, data l’intensa operatività cross market di tali operatori”. Chi ricorda il crash americano del 1987, ricorderà anche che si disse che era stato provocato proprio dalla prima messa in opera di automatizzazioni degli scambi. “In condizioni di mercato estremamente incerte – sottolinea ancora la Consob – la diffusione del

trading ad alta frequenza può portare ad amplificare le pressioni ribassiste fino a generare situazioni di estremo disordine negli scambi”. E come esempio cita il “flash crash” del 6 maggio 2010, quando i mercati azionari Usa hanno perso il 10% in pochi minuti per poi recuperare in giornata. “In quella circostanza – scrive la Consob – gli HFTr hanno avuto un ruolo decisivo nell’amplificare tale movimento, pur non avendone rappresentato la causa scatenante”.

In generale, la letteratura sul fenomeno sottolinea come dall’uso di tali strumenti provengano più ombre che luci. Il trading ad alta frequenza ha effetti potenzialmente negativi sull’efficienza, sulla liquidità, sull’accesso ai mercati, e sulla trasparenza. Il rischio che gli HFTr possano manipolare i mercati è molto alto.

Chiaro che gli enti regolatori si diano un gran daffare per emanare direttive e regolamenti che aiutino a prevenire i disastri. Ma, come sempre accade nella finanza, l’innovazione è sempre più veloce della burocrazia. Negli Stati Uniti, per dire, il fenomeno non ha ancora ricevuto nessuna regolamentazione. Ciò malgrado il crash del 2010, che ha prodotto corpose relazioni, ma nessun provvedimento.

Skynet ormai si evolve senza limiti. Chissà se i mercati conosceranno il loro Terminator.