Con l’inflazione crescono i rischi per il mattone

Poiché l’inflazione, alimentata da guerre e pandemia, promette bene, vale la pena leggere un interessante bollettino della Bis dove si ricorda che molta parte della straordinaria crescita immobiliare registrata negli ultimi anni ha trovato di che alimentarsi nelle condizioni economiche che hanno preceduto l’ondata inflazionistica. Condizioni che oggi sono profondamente mutate. Con la conseguenza che sono aumentati i rischi di una correzione dei corsi immobiliari.

L’accelerazione dell’inflazione è arrivata proprio mentre i prezzi delle abitazioni, specie nelle economie avanzate, crescevano senza sosta apparente, spesso a doppia cifra. Un sviluppo “inusuale sotto certi aspetti”, sottolinea il Bollettino. Di solito infatti – ossia guardando agli ultimi quarant’anni – una recessione portava con sé una diminuzione dei prezzi delle case che si protraeva per almeno quattro trimestri. Questo si associava a un rallentamento del credito, che procedeva sia dal lato dell’offerta bancaria che da quello delle domanda delle famiglie, meno disposte a indebitarsi in caso di crisi. Stavolta è accaduto il contrario.

Al tempo stesso si è osservata una maggiore “sincronizzazione” internazionale dell’andamento del mercato immobiliare, forse per la natura stessa della pandemia che ha indotto decisioni di policy simili, contribuendo fra le altre cose a schiacciare ancora di più la curva dei rendimenti.

La reazioni alla pandemia, che spesso ha generato ondate di crescita più robuste del previsto, unita all’aumento dei risparmi delle famiglie e agli stimoli fiscali ha fornito ulteriore carburante alla domanda di abitazioni, già favorita dalle politiche accomodanti delle banche centrali e dalle nuove abitudini abitative incoraggiate dalla pandemia. Il grafico sotto riepiloga questi andamenti.

Per giunta gli andamenti del mercato hanno determinato che il rendimento degli investimenti immobiliari è stato maggiore di quello obbligazionario – non molto difficile vista la sostanziale scomparsa dei rendimenti dell’ultimo decennio – e infine può essersi anche attivata quella parte di domanda che trova proprio nell’andamento crescente dell’inflazione un incentivo a investire sul mattone che viene percepito, più o meno sensatamente, come un asset difensivo. Il grafico sotto illustra queste altre tendenze.

Senonché questo scenario oggi mostra la sua fragilità. E’ noto che una crescita troppo veloce dei prezzi immobiliari pone di per sé rischi notevoli alla stabilità finanziaria. I prezzi in relazione al reddito, infatti, oggi risultano storicamente a un livello elevato, specie nelle piccole economie aperte (grafico sotto a sinistra).

La questione che adesso gli osservatori si pongono è se il mutato clima economico, non riveli come insostenibile il boom immobiliare al quale abbiamo assistito negli ultimi anni. Per provare a rispondersi, gli autori hanno svolto alcune simulazioni utilizzando tecniche di machine learning sui dati relative a 14 economie avanzate fra il 1980 e il 2020.

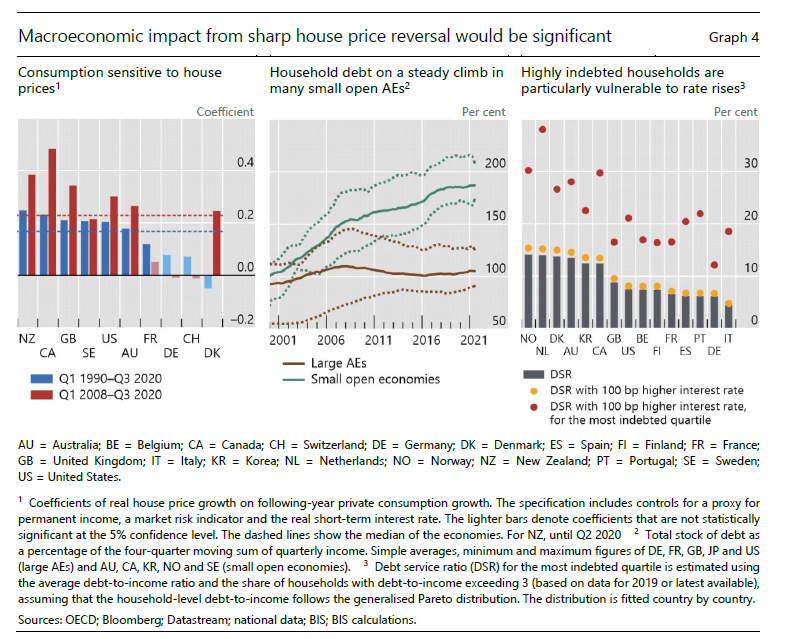

I risultati dei vari esercizi dipendono ovviamente dalle premesse delle ipotesi che incorporano, ma uno degli esiti più interessanti da valutare è sicuramente quello secondo il quale può anche provocarsi un rialzo dei prezzi sulla domanda speculativi di immobili, che l’attuale congiuntura è molto probabile abbia alimentato. In dettaglio, un aumento dei tassi di 100-200 punti base non sarebbe in grado di attivare un aggiustamento dei prezzi, ma bisogna anche tenere conto degli effetti che potrebbe generare a livello macroeconomico (vedi grafico sotto).

Per l’economia mediana, infatti, un aumento dei prezzi delle case del 10% genera un aumento dei consumi negli anni successivi del 2,2%. Quindi un declino dei prezzi, anche se non una loro correzione, è capace comunque di impattare sul ritmo della crescita, rallentandolo. Anche perché viene penalizzata la domanda delle famiglie più indebitate, in economie dove l’aumento dei debito privato è stato rilevante.

Ovviamente la severità degli effetti macro dipende dal tipo di scenario che si immagina. Quello che vale la pena osservare è il terzo, che racconta di banche centrali costrette a inasprire la politica monetaria a causa di una crescente pressione inflazionistica. Non soltanto perché è uno scenario probabile, ma perché “potrebbe causare una recessione inusuale per gli standard del dopoguerra”.

Poiché non serve fasciarsi la testa prima che sia rotta, vale la pena ricordare che la transizione verso un mercato immobiliare sostenibile “è ben lontana dall’essere facile, specialmente quando aumentano i rischi per la crescita”. Ma questo non vale solo per il mattone. Purtroppo.