Si sgonfiano le bolle del mercato immobiliare

L’incredibile aumento dei prezzi del mattone osservato durante la pandemia, soprattutto nei paesi avanzati – l’indice è cresciuto di circa il 20 per cento in un triennio – dovrebbe suscitarci più di un interrogativo sulle modalità con le quali il nostro sistema economico ha reagito a uno degli stress più estremi degli ultimi decenni.

Ma purtroppo non abbiamo tempo di pensarci troppo, perché intanto questo mercato, dove la bolla dei prezzi ha creato diversi squilibri, ha iniziato a raffreddarsi, non appena la banche centrali hanno fatto mancare il gas che alimentava l’ebollizione: la moneta a basso costo.

Attenzione: il gas è solo uno degli elementi che alimentano il fuoco. Servono un combustibile e un comburente – nel caso del fuoco è l’ossigeno – a generare una fiamma. E pure se ammettiamo, in omaggio alla costante seduzione di spiegare fenomeni complessi con risposte semplici, che i tassi rasoterra e la liquidità abbondante delle banche centrali siano il gas, rimarrebbe da spiegare quale sia stato il comburente. Cosa ha “ossigenato” la fiammata dei prezzi immobiliari?

Lascio la domanda in sospeso per sobillare il super-esperto che abita in voi, e mi contento di rappresentare i semplici fatti, che sono sicuramente più utili da conoscere. E fra questi seleziono quello fondamentale: la fiamma si è spenta. E in questo raffreddarsi lo scenario dei mercati immobiliari somiglia a quello frastagliato della superficie lunare, pieno di crateri, depressioni, picchi pericolanti.

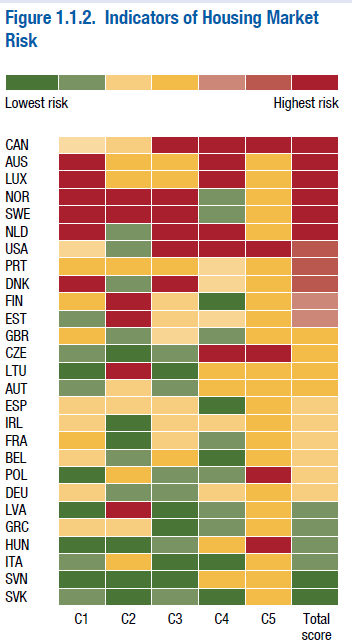

Come si vede bene dal grafico sopra, diverse grandi economie, europee ed americane, hanno un mercato in allarme rosso, per una serie di ragioni che trovate spiegate nelle note sotto il grafico. Io ve la faccio semplice: gran parte dei debiti che gli agenti economici hanno contratto, partecipando allegramente alla bolla, sono a rischio. E questo ci aiuta a capire perché in queste settimane siano tornate di moda le crisi bancarie, che col mattone superdotato vanno spesso a braccetto.

Non è certo un caso che gli stessi paesi dove il mattone è in allarme rosso esibiscano debiti delle famiglie molto elevati. Provate voi a comprare casa quando i prezzi sono alle stelle. E poiché bisogna pur abitare da qualche parte, ecco spiegata la fragilità finanziaria di molte famiglie che adesso l’impennata del resto dei prezzi – l’inflazione – finirà per aggravare, unendosi al rialzo dei tassi che fa aumentare anche la rata del mutuo.

Dulcis in fundo, l’erosione finanziaria dei debitori si accompagna a quella patrimoniale, visto che il raffreddarsi dei prezzi immobiliari fa dimagrire il valore delle case.

Questa tempesta perfetta l’abbiamo vista succedere tante volte. Di buono c’è che siamo diventati più bravi a conviverci. Ma questo non vuol dire che sia piacevole.

Il problema della casa, dal punto di vista del proletariato, è stato affrontato con estrema chiarezza, centocinquant’anni fa, in uno scritto di Engels, “La questione delle abitazioni”, ricavato da tre articoli apparsi nel 1872 e ripubblicati sotto forma d’opuscolo nel 1887. Engels così argomentava: «Poniamo che in una data regione industriale sia diventato normale che ogni operaio possegga la sua casetta. In questo caso la classe operaia di quella regione abita gratuitamente; del valore della sua forza lavoro non fanno più parte le spese per l’abitazione. Ma ogni riduzione dei costi di produzione della forza-lavoro, cioè ogni durevole deprezzamento dei bisogni vitali del lavoratore, “in forza delle ferree leggi dell’economia politica”, si risolve nel ridurre il valore della forza-lavoro e finisce quindi per avere come conseguenza una corrispondente caduta del salario. Quest’ultimo, quindi, verrebbe decurtato in media del valore medio della pigione risparmiata, vale a dire che il lavoratore pagherebbe l’affitto della sua propria casa non più, come prima, in denaro al padrone, ma in lavoro non retribuito all’industriale per cui lavora. In tal modo i risparmi dell’operaio investiti nella casetta diventerebbero, sì, in un certo qual senso, capitale, ma non per lui, bensì per il capitalista che gli dà lavoro.» Engels aggiunge: «Per gli operai delle nostre grandi città la prima condizione vitale è la libertà di movimento, e la proprietà fondiaria non può essere altro che una catena, per loro. [….] Procurate loro una casa in proprietà, incatenateli di nuovo alle zolle, ed ecco che spezzerete la loro capacità di resistenza contro la politica di riduzione salariale condotta dagli industriali.» È esattamente quel che è avvenuto, a partire dal dopoguerra, quando milioni di proletari si sono indebitati per comprare la casa. Le ore di straordinario sono schizzate verso l’alto e, oltre a perderci in tempo libero e salute, gli operai hanno dovuto limitare sia i già modesti consumi propri e dei familiari, sia la loro partecipazione agli scioperi e, in generale, la loro disponibilità alle rivendicazioni e alla lotta contro il padronato. Il grande depotenziamento della conflittualità operaia ha determinato, a sua volta, la stasi e il regresso dei salari, che durano ormai da svariati decenni. Una schiavitù salariata forgiata con catene in apparenza dorate ha così integrato il cosiddetto “compromesso socialdemocratico” con lo scambio tendenziale tra docilità operaia, stagnazione salariale e proprietà della casa.

"Mi piace""Mi piace"