Etichettato: esm

Cartolina. Mes chi?

Come tutte le passioni effimere, anche quella per il Mes, che ha animato per mesi il nostro dibattito pubblico, è finita nell’angolo della storia, quello dove si cumulano i detriti. Il Mes non occupa più spazio nei giornali, ed è stato obliterato anche dai leoni da tastiera, che nei suoi giorni di gloria coniavano hashtag di ogni genere. Ma mentre da noi il dibattito infuriava, il Mes vivacchiava. Le emissioni di debito, che avrebbero dovuto servire a riempire le casse esauste degli stati aderenti, scivolavano lentamente verso il basso. Oggi il Recovery europeo, con la sua promessa di meraviglie a venire, sembra persino condannarlo all’irrilevanza. Questo non vuol dire che sia destinato a sparire: la burocrazia notoriamente resiste alle mode. Semplicemente lo dimenticheremo. E il Mes neanche se ne accorgerà.

Il Fondo monetario europeo? C’è già

Nel lungo e difficile lavoro di scavo che ho intrapreso alla ricerca della radice del nostro agire economico m’imbatto nello statuto del Fondo monetario internazionale che, come tanti, conosco per sentito dire non avendolo mai letto né tantomeno meditato.

Come tanti, leggo parecchie cose sul Fmi, trascurando però di approfondire quelli che sono i compiti e i poteri che lo statuto gli affida. E poiché credo che non ci si imbatta mai a caso in qualcosa, mentre si scava alla ricerca di qualcos’altro, decido di armarmi dell’ormai collaudata santa pazienza e comincio a leggerlo questo misconosciuto statuto: in fondo sono solo una settantina di pagine e poi ho letto di peggio.

Comincio dagli scopi, che qui riproduco per vostra comodità. All’articolo 1 lo statuto prescrive che il Fmi deve “promuovere la cooperazione monetaria internazionale attraverso un’istituzione permanente che mette a disposizione un meccanismo di consultazione e collaborazione per quel che riguarda i problemi monetari internazionali; facilitare l’espansione e la crescita equilibrata del commercio internazionale e contribuire così ad istaurare e mantenere elevati livelli di occupazione e di reddito reale e a sviluppare le risorse produttive di tutti gli Stati membri, obiettivi principali della politica economica; promuovere la stabilità dei cambi, mantenere tra gli Stati membri dei regimi di cambio ordinati ed evitare svalutazioni competitive dei tassi di cambio; aiutare a stabilire un sistema multilaterale di pagamenti relativi alle transazioni correnti tra gli Stati membri e ad eliminare le restrizioni valutarie che limitano la crescita del commercio internazionale; assicurare agli Stati membri, prendendo le opportune cautele, la disponibilità temporanea di risorse del Fondo, fornendo loro in tal modo la possibilità di correggere squilibri nelle loro bilance dei pagamenti, senza dover ricorrere a misure che rischierebbero di compromettere la prosperità nazionale o internazionale; conformemente a quanto sopra, ridurre la durata e l’ampiezza degli squilibri delle bilance dei pagamenti degli Stati membri”.

Il resto dello statuto è dedicato a questioni di ordine tecnico, prescritte allo scopo di attuare quanto previsto dall’articolo 1, frutto di ultradecennali incontri fra i partecipanti al Fondo e che qui possiamo sorvolare, concentrandoci sullo scopo più evidente di questa entità: contribuire al riequilibrio globale intervenendo, se necessario, con prestiti condizionati alle economie in disordine.

Tale nobile fine mi torna in mente mentre sfoglio cronache, anche recenti, che auspicano la creazione, nell’eurozona, di un fondo monetario europeo che dovrebbe, secondo i sostenitori, sostituire la troika Fmi, Bce e Commissione Ue, nella gestione degli affari nostri.

Senonché non serve essere fini analisti per comprendere un’evidenza ormai palese: in Europa, e segnatamente nell’eurozona, il Fondo monetario europeo c’è già, ed è stato creato surrentiziamente, come la gran parte delle attività che agiscono nella nostra economia, sommando le competenze della Bce, da una parte e del fondo Esm, dall’altra. Queste due entità agiscono sostanzialmente in tandem, come si è potuto osservare nelle varie crisi che hanno colpito alcuni paesi dell’eurozona.

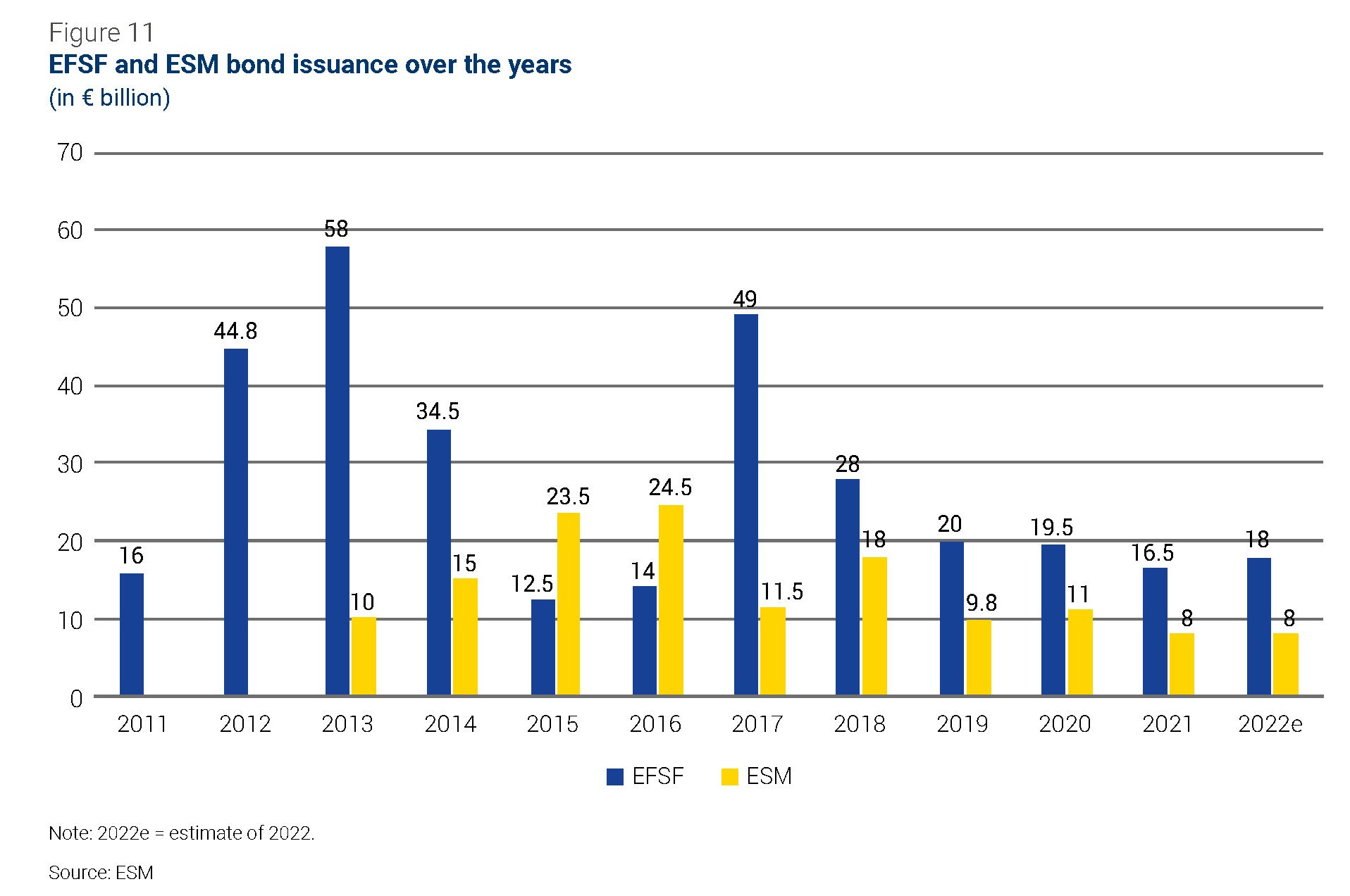

Se dagli scopi del Fmi espungiamo quelli legati alla stabilità delle valute fra gli stati membri, che nel caso dell’eurozona vengono vanificati dall’adozione della moneta unica, possiamo notare che il fine di “aiutare a stabilire un sistema multilaterale di pagamenti relativi alle transazioni correnti tra gli Stati membri” viene assicurato dal sistema Target 2, gestito dalla Bce, mentre quello di “assicurare agli Stati membri, prendendo le opportune cautele, la disponibilità temporanea di risorse del Fondo” è il compito del fondo Esm, che ormai si connota per l’ampiezza delle sue risorse, 80 miliardi di capitale già versato su un capitale assegnato di 700 miliardi, capaci di generare prestiti per 500 miliardi, e per la pesante condizionalità che l’erogazione di tali prestiti porta con sé.

Ma c’è di più. Pochi giorni fa il fondo Esm ha signato un accordo con la Nordic Investment Bank (NIB), una banca d’affari e di sviluppo pubblica posseduta da otto stati dell’Europa del nord: Danimarca, Norvegia, Svezia, Finlandia, Islanda, Estonia, Lettonia e Lituania. Tale accordo, che prevede collaborazioni e consultazioni istituzionale fra le due entità, segue quello di marzo con la European Bank for Reconstruction and Development (Bers), sostanzialmente siglato per gli stessi fini. Ma soprattuto rivela la visione ormai nordica, e quindi baltica, che la finanza europea è in procinto di sviluppare.

Di fatto il Fondo Esm è diventata un’entità che travalica i confini dell’eurozona, capace quindi di dialogare con la vera lingua franca del nostro tempo, ossia la finanza, con altre entità che si propongono gli stessi fini: sostenere lo sviluppo e i paesi in crisi con politiche mirate e strettamente condizionate. Ciò replica in sostanza quello che la Bce si propone di fare grazie al’attivazione del processo di Unione Bancaria che, lo ricordo, concede anche a stati membri dell’Ue di aderire alla supervisione unificata pure se non aderenti alla moneta unica.

Qualcuno penserà che mi stia abbandonando alle speculazioni, e forse ha ragione. Rimane il fatto che il fondo Esm riveste un’altra peculiarità che lo assimila definitivamente ai grandi organismi internazionali.

Il 18 marzo di quest’anno, infatti, il Comitato di Basilea che fissa le pratiche regolatorie cui tutte le giurisdizioni sono chiamate ad adeguarsi, quindi le varie versione Basilea II e III, ha deciso che le obbligazioni emesse dall’Esm debbano essere inserite nella lista delle entità che ricevono una pesatura del rischio pari a zero, e che possono essere considerate come asset di livello 1, high quality liquid asset (HQLA). In precedenza l’Eba, il 20 dicembre, 2013 aveva già espresso una raccomandazione di considerare gli asset dell’Esm altamente liquidi e con alto merito di credito.

A molti parrà un astruso tecnicismo, e difatti lo è. Ma ha un significato assai preciso: vuol dire che chi compra le obbligazioni che il fondo emette sulla base della propria dotazione di capitale non deve accantonare capitale di rischio. E quindi tali obbligazioni sono un ottimo investimento per le banche che le comprano, pure se al costo di rendimenti assai bassi.

Se volessimo approfondire ancora un po’ scopriremmo che a godere di tale considerazione, nelle regole di Basilea, sono davvero in pochi. L’articolo 56 dell’International convergence of capital measurement and capital standard rilasciato a Basilea nel 2006 statuisce infatti che la lista delle entità a rischio zero comprende solo la Bce, la Commissione europea (qualora un giorno si deciderà ad emettere obbligazioni) e, dulcis in fundo, proprio il Fondo Monetario Internazionale.

In sostanza, aldilà di ciò che dicono i trattati, l’Europa, a cominciare dall’eurozona dispone già di un meccanismo, pure se bicefalo, che non solo disciplina i pagamenti interni, ma interviene, potendo emettere obbligazioni che godono di trattamento regolamentare privilegiato, imprestando agli stati, sotto precisa e stringente condizionalità, per riportare in equilibrio le bilance dei pagamenti.

Detto ciò ripercorrere le cronache che almanaccano di istituendi fondi monetari europei è vagamente straniante. Ma in fondo è il solito gioco che amano fare gli europei: lasciar parlare i tanti, mentre pochi decidono.

La politica, d’altronde, si segnala per i suoi clamorosi ritardi. Scorrendo vecchi archivi ho ritrovato persino tracce di una discussione, dove si dà conto della decisione delle autorità europee di “consolidare gli accordi e le istituzioni esistenti in un Fondo monetario europeo”, oggetto di un seminario tenutosi a Ginevra sul finire del ’79, subito dopo quindi la nascita del sistema monetario europeo. Già da allora si rifletteva sulla necessità di creare per l’Europa un meccanismo di stabilizzazione gestito a livello europeo.

Adesso c’è. Solo che nessuno se n’è accorto.

Le banche spagnole ballano la samba

Il segreto di Pulcinella meglio custodito, ma in quanto tale noto a tutti, sulle banche spagnole è che sono ballerine. E non tanto perché sono state al centro di un salvataggio europeo, con alcune decine di miliardi di euro elargiti dal fondo Esm e ciò malgrado siano ancora piene di problemi. Ma perché conservano una pesante esposizione verso i paesi emergenti dell’America Latina, a cominciare dal Brasile.

Ballerine di samba, perciò. Ma anche amanti dei nachos, visto che dopo il Brasile nella classifica dei rischi esteri viene il Messico.

Le ultime statistiche consolidate rilasciate pochi giorni fa dalla Bis, relative all’ultimo trimestre 2013, totalizzano l’esposizione delle banche spagnole verso i paesi latino-caraibici a quota 488 miliardi di dollati, quasi un terzo del totale degli oltre 1.500 miliardi di esposizione estera.

Di questa montagna di denaro, il Brasile assorbiva 161 miliardi a fine 2013, in calo rispetto al picco di 2010 miliardi toccato nel 2011, e, a seguire il Messico, con altri 159 miliardi. A grande distanza segue il Cile, con circa 67 miliardi e poi il Perù con 22.

Ma poiché è il totale che fa la somma, come direbbe Totò, quello che risulta chiaro scrutando tali statistiche è che la Spagna, per evidenti ragioni storico-culturali, è pesantemente esposta verso un’area geografica che sta vivendo grandi turbolenze provocate dai timori degli irrigidimenti della politica monetaria americana.

Il dato interessante che si può osservare andando a ritroso è che tale esposizione è considerevolmente aumentata durante la crisi. Basta notare che nel 2007 (primo trimestre) superava di poco i 250 miliardi. E con l’avvento della crisi è aumentata. Le banche spagnole, insomma, hanno provato a lucrare rendimenti investendo sui paesi emergenti (come hanno fatto tutti in realtà) mentre all’interno sempre le stesse banche rischiavano il crack a causa della pesante esposizione al settore immobiliare, che ha condotto al salvataggio europeo.

Se andiamo ancora più indietro scopriamo che nel 2000 l’esposizione estera delle banche spagnoe verso quest’area era appena a 98 miliardi. E questo spiega di ogni altro commento cosa siano stati i primi dieci anni del XXI secolo.

La ricerca del rendimento, tuttavia, adesso rischia di far rientrare dalla finestra la crisi bancaria che, faticosamente, la Spagna ha per adesso scongiurato grazie ai soldi dell’Esm e al prezzo di una devastante correzione fiscale e della posizione estera che ha distrutto la domanda interna e portato la disoccupazione al 27%. Anche perché le previsioni per le economie emergenti non sono delle migliori.

Nella sua ultima relazione annuale la Banca d’Italia, pur notando che la crescita del Pil in Brasile è stata robusta nel 2013, non può fare a meno di notare la panoplia di criticità di fronte alle quale si trova l’economia brasiliana. Il settore esterno, che poi è quello che nei primi anni del 2000 ha fatto gridare al miracolo brasiliano, ha contribuito negativamente alla crescita con un -0.9%, al contrario di quanto ha fatto la domanda interna, cresciuta soprattutto grazie all’aumento dei salari reali, con un’inflazione al consumo che ha raggiunto il 5,9% a fine 2013.

Tutto ciò si è ripercosso sulla posizione fiscale, che si è deteriorata. Il deficit sul Pil è arrivato al 3,3%, l’avanzo primario si è ridotto all’1,9% e il debito è arrivato al 66,3%. tutti elementi che hanno indotto S&P ad abbassare il rating, mentre a febbraio 2014 il governo decideva di tagliare 14 miliardi al bilancio pubblico per evitare ulteriori abbassamenti dell’avanzo primario.

Come se ciò non bastasse, è arrivata la tegola del tapering americano, che a maggio 2013, dopo le esternazioni di Bernanke, ha terremotato il real brasiliano, già affaticato da un saldo di conto corrente negativo per il 3,6% del Pil (era il -2,4 nel 2012).

Son partiti i deflussi di capitale, persino dalla Spagna, che dai 181 miliardi di inizio 2013 è passata bruscamente ai poco più di 160 del terzo trimestre. Alta inflazione e grandi deflussi hanno costretto la banca centrale a stringere i cordoni della borsa.

La conseguenza è che i tassi sono schizzati alle stelle. Il Selic, che ad aprile 2013 era al 7,25%, è stato rialzato nove volte di fila, arrivando all’11% del 2014. E le prospettive di crescita del paese adesso sono decisamente orientate al ribasso.

Questo pattern, pure se con le dovute differenza, si è visto anche in Messico che come il Brasile e tante altre economie emergenti ha aumentato i suoi debiti, spesso emettendo bond sui mercati internazionali, e ha sofferto svalutazione, inflazione e saldo di conto corrente negativo. L’intera area, infatti, ha visto peggiorare significativamente la sua posizione estera. I saldi dei conti correnti di tutti i paesi sono peggiorati e il debito estero pure. Il Brasile ormai sfiora il 14% del Pil (era il 12% nel 2011), il Messico ha superato il 20%, il Cile ha superato il 47%, la Colombia il 24% e il Perù il 29%.

Che l’America Latina impensierisca non poco la Spagna si deduce agevolmente anche sfogliando l’ultimo report della banca centrale spagnola proprio su queste economie, e notando che tale reportistica sia ormai consuetudine del regolatore spagnolo.

Nell’ultimo disponibile, che analizza lo stato dell’arte nella prima metà del 2014, leggo che “i rischi per l’America Latina sembrano dipendere più dal mutamento delle condizioni monetarie internazionali che dal rallentamento dell’economia cinese”. La Banca di Spagna nota preoccupata il rallentamento dell’area latina cominciato già nel 2012, in Argentina e Brasile, per poi estendersi, nel corso del 2013, in Messico, Cile e persino Colombia e Perù. E l’outlook per il 2014 è stato ancora rivisto al ribasso.

E proprio al Brasile la banca di Spagna ha dedicato un approfondimento, notando in conclusione che se è vero che l’economia brasiliana ha delle fragilità (il credito al settore privato è crescito del 21% l’anno fra il 2004 e il 2013), ha pure dei buffer che potrebbero funzionare da salvagente anche se pare ormai evidente che quest’economia gigantesca abbisogni di profonde riforme per non finire in stallo.

E per fare le riforme serve tempo. Risorsa, questa sì, scarsissima.

In un contesto così complesso, con gli Stati Uniti pronti a premere il freno monetario alzando i tassi già dall’anno prossimo, è più che comprensibile che la banca centrale spagnola guardi all’America Latina come a una possibile fonte di contagio e di instabilità per il sistema bancario domestico, peraltro ancora tutt’altro che risanato, e di conseguenza per tutta l’Europa. Il rischio importato dagli emergenti latini, in sostanza, è diventato assai sostanzioso e non riguarda solo la Spagna, ma tutti noi.

L’ultimo post programma surveillance della commissione Ue sulla Spagna, rilasciato nel maggio scorso, nota che nel 2013 il settore bancario è tornato a far utili, ma la profittabilità rimane ancora bassa, con una quota di crediti non performing (NPLs) ancora inchiodata al 13,4% a febbraio. “Inoltre – aggiunge – un rallentamento nei mercati emergenti, in particolare in alcuni paesi latino-americani, potrebbe indebolire la redditività di alcune banche”, per non parlare dei rischi di aprire vere e proprie voragini.

Il segreto di Pulcinella, appunto.

Supercazzole berlinesi con scappellamenti lussemburghesi

Nello splendido mondo del diritto, dove si può dire tutto e il suo contrario, la sentenza della Corte costituzionale tedesca sul fondo Esm, che segue di un mesetto quella sulla legittimità dell’OMT di Mario Draghi si iscrive d’ufficio nell’affollato universo delle supercazzole: c’è scritto di tutto e quindi può piacere a tutti. Ma (per ora) non serve a niente. O meglio: serve a ribadire che la politica Ue è in qualche modo subordinata a quella degli stati nazionali, in particolare di quello tedesco.

Talché ormai non è esagerato parlare di genere: nelle supercazzole dei giudici berlinesi si scrive peste e corna delle decisioni sovranazionali, salvo poi, alla fine dei conti, bocciare chi ad esse si oppone o, come nel caso dell’OMT, passare il cerino ad altri.

E tuttavia, nelle lunghe declaratorie delle Corte berlinese chiunque può trovarci quello che più gli abbisogna: i nazionalisti esasperati, i banchieri della Bundesbank, gli alfieri dell’integrazione europea. I giudici di Berlino hanno una buona parola per tutti. Addirittura, in calce alla decisione sull’Omt, c’è anche il parere di due giudici che, sostanzialmente, accusano la Corte di essersi fatta carico di una decisione che non le competeva. Il che aggiunge un’altra categoria alle già numerose che si abbeverano alla sapienza costituzionale tedesca: quella degli incompetenti.

Se poi avete voglia di spendere un poo’ di tempo e leggere l’ultima supercazzola berlinese, quella sull’Esm, leggerete una roba del genere: “Il Bundestag non può acconsentire ad un garanzia automatica intergovernativa o sovranazionale che non è soggetta a rigorosi requisiti e i cui effetti non sono limitati, e che una volta che è stato messo in moto viene rimosso dal controllo e dall’influenza Bundestag”.

Capito l’antifona? D’altronde già altrove la Corte aveva osservato che “la responsabilità sul budget del Bundestag è in particolare violata dal fatto che il trattato Esm stabilisce un’obbligazione sovranazionale per consentire possibili incrementi di capitale”.

In sostanza, se la Germania un domani dovesse essere chiamata a contribuire a un ricapitalizzazione dell’Esm, prima deve essere autorizzata dal Bundestag che, ricorda la Corte berlinese, è l’unico titolare democraticamente legittimato a spendere i soldi dei tedeschi. La qualcosa, alle orecchie più attente, non può che suonare come un triste de profundis sulle speranze di una politica di bilancio sovranazionale. Se un eventuale ministro del bilancio europeo deve chiedere prima al Bundestag se può spingere il pedale della spesa capite bene che, di fatto, una eventuale politica fiscale sovranazionale è condizionata al via libera del parlamento tedesco.

Epperò, alla fine di una lunga analisi, la Corte boccia il ricorso, che peraltro riguardava anche il vari trattati “fiscali” e addirittura il sistema Target 2, beccandosi un robusto scappellamento lussemburghese da parte dell’Esm che risiede nel granducato, proprio come la Corte di giustizia chiamata, sempre dalla corte berlinese, a decidere le sorti dell’Omt, sul quale, sempre i igiudici tedeschi hanno scritto peste e corna prima di scappellarsi, stavolta loro, ai giudici sovranazionali.

Conclusione: il fondo salva stati va bene, ma nei limiti dei suoi 700 miliardi finora fissati come capitale di massima, ai quali la Germania potrà contribuire entro i limiti dei 190 miliardi approvati dal Bundestag. Che è un modo elegante di dire che il futuro delle politiche europee è strattamente in mano dei dei politici tedeschi.

Altro che cessione di sovranità.

I dieci giorni che cambieranno l’Europa (e la Germania)

Non è il 2014 l’anno in cui capiremo come andrà a finire l’Europa, come dice il nostro premier Letta.

Il nostro destino lo capiremo prima di Natale.

Il countdown è già cominciato con l’Ecofin di ieri, dove era attesa la decisione dei 28 ministri sui due pilastri mancanti dell’Unione Bancaria. I ministri si sono ritrovati a dover dipanare una matassa intricatissima, ossia quale fosse l’autorità deputata a decidere sul fallimento di una banca, e insieme chi dovesse pagare il conto a partire dal ottobre del 2014, quando inizierà la sorveglianza della Bce sui principali istituti di credito europeo.

Dopo la solita maratona notturna, si è deciso di prendersi qualche altro giorno. L’accordo per grandi linee è stato definito, ma bisogna mettere a punto i dettagli, mei quali com’è è noto si annida sempre il diavolo.

Nel caso in ispecie, anche il quadro generale è un po’ confuso. Ancora non è ben chiaro se e come sarà costituità l’autorità sovranazionale di risoluzione, nè come e chi pagherà il conto. I documenti circolati in queste ore lasciano aperte più domande di quante risposte diano. Quindi toccherà attendere per capire meglio.

Rimane il fatto che queste decisioni, assolutamente tecniche, hanno pesanti ripercussioni politiche che impattano in maniera rilevante sul futuro dell’eurozona, innanzitutto, ma di tutta l’Unione europea.

Ciò spiega perché siano aumentate le pressioni sui governi europei affinché la smettano di cincischiare e decidano il da farsi.

E’ stata fissata anche una scadenza: l’accordo dell’Ecofin deve arrivare entro la metà della prossima settimana, prima quindi del vertice fra i capi di stato e di governo, che si incontreranno fra il 19 e il 20 dicembre che dovrebbe asseverare tali decisioni e quindi aprire di fatto l’iter parlamentare, che dovrebbe procedere a tappe forzate fino all’aprile del 2014, quando l’europarlamento chiuderà per elezioni.

Insomma: ora o chissà quando. Per non dire mai più.

Anche perché, e qui ha ragione Letta, è difficile fare previsione sul prossimo europarlamento, che magari verrà fuori dalle urne assai piùù euroscettico di quanto non sia oggi, e quindi assai meno disposto a recepire una roba sistemica come un’Unione bancaria.

Per capire il nostro destino, e più precisamente quello dell’Unione bancaria dal quale dipende quello della buona salute dell’Unione monetaria, basterà quindi aspettare una decina di giorni.

La prima questione, quella di identificare la fisionomia del Risolutore, dicono i beneinformati, vedeva due inediti schieramenti. Da una parte coloro che vorrebbero che tale struttura coincidesse con il gruppone dell’Ecofin, con tanto di diritto di veto, che dovrebbe esser chiamato a decidere sui fallimenti bancari. Qui troviamo la Germania, la Finlandia e la Slovacchia. Dall’altra parte, ossia fra coloro che vorrebbero che il risolutore fosse un’entità sovranazionale, troviamo il resto dei paesi dell’Ue, oltre alla Bce e la Commissione europea, che ha già presentato una proposta di risoluzione in tal senso.

Si può questionare a lungo sul perché la Germania non voglia che sul fallimento della sue banche decida uno “straniero”. Ma è chiaro che se nascerà l’autorità sovranazionale di risoluzione, come è molto probabile che sia, allora la Germania dovrà incassare un pesante ridimensionamento politico che cambierà, anche a livello di percezione pubblica, il suo ruolo nel lungo processo di costruzione europea. Si capirebbe, vale a dire, che le dispute europee non sono autenticamente fra i singoli stati, come gran parte della pubblicistica contemporanea induce a credere, ma fra le entità sovranazionali (compreso il Fmi) e gli stati nazionali.

Sulla seconda questione, quella del finanziamento del fondo sui salvataggi bancari, bisogna capire se i soldi arriveranno dagli stati, come dice la Bce, o se si potrà attingere ai fondi dell’ESM, come propongono alcuni ministri dell’Ue, almeno fino a quando il fondo unico di risoluzione (Single Resolution Fund), che sarà alimentato dalle stesse banche europee, non avrà sufficiente capienza finanziaria.

Anche qui, la Germania si oppone all’idea di usare l’Esm, adducendo a cagione il fatto che sarebbe un modo indiretto per socializzare le perdite fa tutti gli Stati. Dal punto di vista tedesco è molto più opportuno che siano gli azionisti e gli obbligazionisti a pagare, e anche i depositanti non assicurati (bail-in). Opinione che peraltro è diventata patrimonio della legislazione europea, ma a partire dal 2018. Quindi è probabile che pur di spuntarla su questo punto, elettoralmente assai più sensibile, ottenendo magari l’anticipazione dell’entrata in vigore delle regole del bail-in la Germania ceda sul primo, che però è assai più intrusivo nel perimetro della sovranità finanziaria. Sarebbe una vittoria di Pirro.

Anche qui la decisione finale, se mai arriverà, ci dirà molto sul peso politico reale della Germania.

Molti osservatori in queste settimane hanno messo sull’avviso di un accordo al ribasso che, dicono, minerebbe la fiducia nella reale capacità dell’Ue, e dell’eurozona in particolare, di fare quanto è necessario, per usare un’espressione resa celebra da Draghi, per uscire in maniera strutturale dalla crisi.

E proprio ieri Mario Draghi, parlando a un convegno in Banca d’Italia in memoria di Curzio Giannini, ha insistito sulla necessità di arrivare al più presto all’approvazione dell’Unione bancaria. E guarda il caso, la stessa cosa ha detto la presidente del Fmi Lagarde che, sempre ieri, ha rilasciato un discorso con un outlook sull’eurozona.

Insomma, il grande mondo della finanza si aspetta che i governi europei approvino presto e bene l’Unione bancaria.

L’alternativa, assai rischiosa, non sembra contemplata.

Almeno per i prossimi dieci giorni.