Etichettato: ecofin

Cronicario: Che lo sforzo (dello zerotré) sia con noi

Proverbio del 13 luglio Cento saggi hanno la stessa opinione, ogni sciocco ha la sua

Numero del giorno 60,9 Quota % italiani con almeno un diploma (77,5 media Ue)

E’ chiaro a questo punto che il degradare del dibattito pubblico verso la satira, del quale il vostro Cronicario qui è solo un modesto testimone, è la caratteristica saliente di questo scorcio di XXI secolo. Il che va benissimo per carità: d’altronde i comici in politica ormai sono la normalità.

Ora stavo faticosamente riprendendomi dall’ennesimo knock out di Mister T, che prima rilascia un’intervista a un giornale britannico per sfottere la May, trovandosi lassù, e poi incontra la Lady di gomma e le dice che mai sono andati così d’accordo, dimostrando una rara verve comica. Ma d’improvviso è uscita la notizia che all’Ecofin, la riunione dei ministri europei dell’economia, è venuta fuori una considerazione saliente che ci riguarda. Il gruppetto infatti ha approvato le raccomandazioni specifiche per paese che la Commissione Ue aveva già pubblicato, sottolineando che all’Italia serve “uno sforzo strutturale di almeno lo 0,3% del Pil nel 2018, senza alcun margine aggiuntivo di deviazione sull’anno”.

Ritrovarmi nel meraviglioso “Balle spaziali” di Mel Brooks mi ha fatto capire quanto sia profonda e amabile la cultura popolare dei governanti europei – altro che populisti – e me li ha fatti improvvisamente voler bene. Un poco va. Ma soprattutto mi ha fatto capire che lo sforzo dovrà essere un bel po’ più grande di quel micragnoso zerotré che vale sì e no un cinque miliardi. Sempre l’Ecofin: “L’elevato debito pubblico implica che ampie risorse siano assegnate a coprire i costi per servire il debito, a detrimento di misure che aiutano la crescita incluse istruzione, innovazione e infrastrutture”. In generale, scrivono i cronisti, “il Consiglio è dell’opinione che le misure necessarie dovrebbero essere prese dal 2018 per rispettare le indicazioni del Patto. Sarebbe prudente anche l’uso di entrate inattese per ridurre il debito”. E che saranno mai queste entrate inattese?

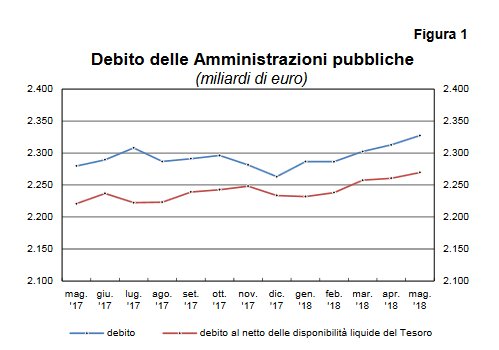

Tanto più che nel frattempo Bankitalia aveva rilasciato l’aggiornamento sull’andamento della nostra finanza pubblica col debituccio che zitto zitto (perché ancora ce lo comprano) ha raggiunto un altro record arrivando a 2.327 miliardi, il 3,6% in più rispetto a fine 2017.

Per chi non lo sapesse, all’Ecofin c’era anche il nostro beneamato Tria, che chissà perché rima con mammamia, divenuto suo malgrado la speranza dei (pochi) cittadini dotati di buon senso, che se n’è uscito così: “Il profilo di discesa debito non sarà in discussione, discuteremo dei tempi e del profilo dell’aggiustamento, ma il centro della manovra è ribaltare la tendenza fino ad oggi di aumentare sempre la quota di spesa corrente a scapito della spesa per investimenti”. Cioé faremo debiti per investire – chessò migliorare le scuole – anziché per pagarci il pranzo. Il miracolo è assicurato. E chi non ci crede, Bruxelles lo colga. O almeno lo accolga.

Non ho scelto a caso la scuola. Istat infatti ha pubblicato oggi una release imperdibile sullo stato della nostra istruzione.

Ecco, se avete letto tutto il pezzo qua sopra e ci avete persino capito qualcosa sappiate che appartenete a una minoranza. Quelli che non solo leggono più di tre righe, ma riescono persino a digerirle. Ma per fortuna nostra durerete poco. Menti illuminate stanno lavorando per riportare indietro la nostra capacità scolare, questo frutto avvelenato del progresso, e trasformarci in buoni selvaggi bravissimi a votare col telefonino, dopo che qualcuno ha scritto sui social che il miglior modo per non pagare i debiti è disimparare a far di conto. Ovviamente ci hanno creduto tutti.

A lunedì.

Notturno polacco

Se l’economia fosse musica, si potrebbe dire che quella polacca somigliava a una bella mazurca. Una danza di coppia frizzante, per lo più con la vicina Germania, suonata a ritmo sostenuto da un’orchestrina infaticabile e low cost.

Il distratto popolo europeo si è goduto questa musica da lontano, insieme ai vantaggi offerti dal poter contare su un mercato del lavoro così accogliente. Ma essendo distratto non si è accorto che la musica, intanto, cambiava.

L’orchestrina iniziava a perdere il tempo.

Il cambio di marcia però non è sfuggito (e figuriamoci) ai ministri dell’Ecofin. Pure se impelagati nella difficile trattativa sull’Unione bancaria, hanno trovato il tempo di comminare una sonora bocciatura alla Polonia, come farebbe ogni bravo direttore d’orchestra di fronte a una stonatura.

Per chi non lo ricordasse, la Polonia è sotto procedura per deficit eccessivo dal luglio 2009, quando il Consiglio europeo diede al paese tempo fino al 2012 per correggere il suo deficit fiscale.

Il Consiglio europeo ha preso atto che la Polonia ha fallito l’obiettivo di riportare il deficit sotto il fatidico 3%, così come prevedeva l’ultima raccomandazione che le era stata rivolta nel giugno scorso, quando si decise di spostare il termine al 2014, tenuto conto del grande sforzo fiscale compiuto nel frattempo. Considerate che nel 2010 il deficit fiscale aveva raggiunto il 7,9%, arrivando al 5% nel 2011.

Nel 2012 il deficit si è collocato al 3,9%, ma le prospettive non sono incoraggianti.

Ne è venuta fuori un’altra raccomandazione, nella quale il Consiglio dà un altro anno di tempo, fino al 2015, per arrivare alla correzione, che non sarà semplice né indolore per la Polonia.

Secondo le previsioni della Commissione Ue, infatti, la Polonia mancherà il target del deficit al 3,6% fissato dal Consiglio nella raccomandazione di giugno, anche in ragione del fatto che l’aggiustamento fiscale ottenuto dalla Polonia nel corso dell’anno (lo 0,3% del Pil) è stato parecchio inferiore rispetto a quello richiesto dalle autorità europee (0,8%).

Né andrà meglio l’anno prossimo. La Commissione prevede un surplus della spesa generale del governo pari al 4,6% del Pil, ma dovuto solo al traferimento una tantum degli asset detenuti dai fondi pensione nella contabilità pubblica, che le nuove regole previste dal sistema di contabilità europeo (ESA 2010, che ha sostituito ESA 95) non considera come misura valevole per la riduzione del deficit fiscale.

Neanche fossero soldi falsi.

“In uno scenario a politiche invariate – scrive il Consiglio – la correzione del deficit nel 2014 non sembra sostenibile, visto che la Commissione prevede un deficit del 3,3% nel 2015. In ragione di ciò il Consiglio ha concluso che le azioni intraprese dalla Polonia, in risposta alle raccomandazioni di giugno 2013, non sono state sufficienti”.

Rimandata al 2015.

La proroga è dovuta anche alla circostanza che “l’aggiustamento richiesto è il risultato del cambio delle regole contabili da ESA 95 a ESA 2010”.

Poi dice chele regole non fanno la differenza.

Servirà una robusta correzione per aggiustare il deficit per il 2014 e centrare l’obiettivo entro il 2015. In particolare, il Consiglio ha fissato un target del 3,9% per il 2014 e del 2,8% (al netto del trasferimento degli asset dei fondi pensione) per il 2015. Per riuscirci, la Polonia dovrà tirare la cinghia, arrivando a un miglioramento del bilancio pubblico dell’1% nel 2014 e dell1,2% nel 2015.

Mica bruscolini.

Anche perché la situazione generale della Polonia ha alcune luci e molte ombre.

Nell’ultimo staff report dedicato al paese a luglio scorso il Fmi notava che “l’economia ha rallentato notevolmente a causa della debolezza dei principali partner commerciali, alla contrazione degli investimenti pubblici e alle incertezza del consumo delle famiglie”. “La turbolenza nel mercati finanziari globali ha aumentato la volatilità dello zloty”, sottolineava il Fmi.

La principale vulnerabilità della Polonia nasce dalla stessa sua fortuna, ossia l’essere molto interconnessa con alcuni paesi dell’eurozona, segnatamente con la Germania che “aumenta l’impatto (positivo o negativo) degli shock esterni”.

I numeri parlano chiaro. Circa il 70% del prodotto nazionale aggiunto è esportato e consumato in Europa e circa il 90% degli investimenti diretti che arrivano in Polonia (che valgono circa il 36% del Pil) origina dall’Europa. Quindi se l’Europa starnutisce, la Polonia si becca una febbre.

Lato finanziario, la Polonia ha debiti con le banche estere che valgono il 60% del Pil, l’80% dei quali proviene da banche europee. “In cambio – nota il Fmi – le banche sussidiarie polacche sono diventate un’importante fonte di guadagno per alcune banche europee”.

Al contempo è aumentata notevolmente la quota di debito sovrano in mano all’estero, specie dal 2008-9 in poi. Fino a dicembre 2008 il debito sovrano all’estero era intorno al 15%. A dicembre 2012 si era già al 35%.

In totale il debito lordo estero ha raggiunto il picco del 74% del Pil a fine 2012, oltre 350 miliardi. Per la gran parte (circa 200 miliardi) si tratta di debiti del settore privato.

Ma stando così le cose, “le esternalità negative derivanti dall’eurozona, attraverso il canale del commercio, della finanza e della fiducia, rimangono un rischio chiave della Polonia”.

In questo scenario il rallentamento dell’economia aggiunge un rischio ulteriore, lato fiscale, al contesto sfidante verso il quale è esposto il Paese.

Dalla sua la Polonia ha una situazione di riserve crescenti, di banche resilienti (pure se bisognose di ulteriore regolamentazione e gravate da una quota crescente di NPL) e un deficit di conto corrente intorno al 4% del Pil. Gran parte di questo deficit dipende dal deficit sul lato dei redditi, visto che la Polonia paga fior di cedole e dividendi ai suoi generosi investitori esteri.

In questo contesto però un ulteriore rallentamento economico avrebbe l’effetto di un fiammifero sul fuoco. Molto dipenderà dal previsto rimbalzo dei consumi privati e degli investimenti, che dovrebbero supplire al calo dell’export. Ma tali circostanze dipendono in gran parte dall’espansione del credito bancario che, al contrario di come dovrebbe, continua a rallentare malgrado la politica espansiva della banca centrale, che ha portato i tassi al minimo storico del 2,75%.

Il Fmi, a tal proposito, suggerisce che la politica monetaria accomodante prosegua, in perfetto stile eurozona.

Ma per il lungo termine il Fondo non dubita circa la necessità di profonde riforme strutturali, che riguardano il mercato del lavoro ( isalari reali ad aprile 2013 sono più bassi di aprile 2008) e il settore pubblico, che ancora pesa circa il 20% del valore aggiunto lordo, pure se le autorità prevedono di portarlo al 10.

Il consolidamento fiscale che attende la Polonia, tuttavia, farà la differenza.

I polacchi potranno consolarsi pensando che hanno pochi debiti e che quindi hanno ampi spazi per farne in nome della crescita.

Ma il futuro è quantomai incerto. Se la crescita nell’eurozona non ripartirà, anche loro inizieranno a soffrirne le conseguenze, in un contesto in cui il bilancio pubblico, dopo l’ennesima bocciatura europea, non ha più spazi di manovra.

La musica per la Polonia, insomma, potrebbe cambiare.

Più che una mazurca, un notturno.

I dieci giorni che cambieranno l’Europa (e la Germania)

Non è il 2014 l’anno in cui capiremo come andrà a finire l’Europa, come dice il nostro premier Letta.

Il nostro destino lo capiremo prima di Natale.

Il countdown è già cominciato con l’Ecofin di ieri, dove era attesa la decisione dei 28 ministri sui due pilastri mancanti dell’Unione Bancaria. I ministri si sono ritrovati a dover dipanare una matassa intricatissima, ossia quale fosse l’autorità deputata a decidere sul fallimento di una banca, e insieme chi dovesse pagare il conto a partire dal ottobre del 2014, quando inizierà la sorveglianza della Bce sui principali istituti di credito europeo.

Dopo la solita maratona notturna, si è deciso di prendersi qualche altro giorno. L’accordo per grandi linee è stato definito, ma bisogna mettere a punto i dettagli, mei quali com’è è noto si annida sempre il diavolo.

Nel caso in ispecie, anche il quadro generale è un po’ confuso. Ancora non è ben chiaro se e come sarà costituità l’autorità sovranazionale di risoluzione, nè come e chi pagherà il conto. I documenti circolati in queste ore lasciano aperte più domande di quante risposte diano. Quindi toccherà attendere per capire meglio.

Rimane il fatto che queste decisioni, assolutamente tecniche, hanno pesanti ripercussioni politiche che impattano in maniera rilevante sul futuro dell’eurozona, innanzitutto, ma di tutta l’Unione europea.

Ciò spiega perché siano aumentate le pressioni sui governi europei affinché la smettano di cincischiare e decidano il da farsi.

E’ stata fissata anche una scadenza: l’accordo dell’Ecofin deve arrivare entro la metà della prossima settimana, prima quindi del vertice fra i capi di stato e di governo, che si incontreranno fra il 19 e il 20 dicembre che dovrebbe asseverare tali decisioni e quindi aprire di fatto l’iter parlamentare, che dovrebbe procedere a tappe forzate fino all’aprile del 2014, quando l’europarlamento chiuderà per elezioni.

Insomma: ora o chissà quando. Per non dire mai più.

Anche perché, e qui ha ragione Letta, è difficile fare previsione sul prossimo europarlamento, che magari verrà fuori dalle urne assai piùù euroscettico di quanto non sia oggi, e quindi assai meno disposto a recepire una roba sistemica come un’Unione bancaria.

Per capire il nostro destino, e più precisamente quello dell’Unione bancaria dal quale dipende quello della buona salute dell’Unione monetaria, basterà quindi aspettare una decina di giorni.

La prima questione, quella di identificare la fisionomia del Risolutore, dicono i beneinformati, vedeva due inediti schieramenti. Da una parte coloro che vorrebbero che tale struttura coincidesse con il gruppone dell’Ecofin, con tanto di diritto di veto, che dovrebbe esser chiamato a decidere sui fallimenti bancari. Qui troviamo la Germania, la Finlandia e la Slovacchia. Dall’altra parte, ossia fra coloro che vorrebbero che il risolutore fosse un’entità sovranazionale, troviamo il resto dei paesi dell’Ue, oltre alla Bce e la Commissione europea, che ha già presentato una proposta di risoluzione in tal senso.

Si può questionare a lungo sul perché la Germania non voglia che sul fallimento della sue banche decida uno “straniero”. Ma è chiaro che se nascerà l’autorità sovranazionale di risoluzione, come è molto probabile che sia, allora la Germania dovrà incassare un pesante ridimensionamento politico che cambierà, anche a livello di percezione pubblica, il suo ruolo nel lungo processo di costruzione europea. Si capirebbe, vale a dire, che le dispute europee non sono autenticamente fra i singoli stati, come gran parte della pubblicistica contemporanea induce a credere, ma fra le entità sovranazionali (compreso il Fmi) e gli stati nazionali.

Sulla seconda questione, quella del finanziamento del fondo sui salvataggi bancari, bisogna capire se i soldi arriveranno dagli stati, come dice la Bce, o se si potrà attingere ai fondi dell’ESM, come propongono alcuni ministri dell’Ue, almeno fino a quando il fondo unico di risoluzione (Single Resolution Fund), che sarà alimentato dalle stesse banche europee, non avrà sufficiente capienza finanziaria.

Anche qui, la Germania si oppone all’idea di usare l’Esm, adducendo a cagione il fatto che sarebbe un modo indiretto per socializzare le perdite fa tutti gli Stati. Dal punto di vista tedesco è molto più opportuno che siano gli azionisti e gli obbligazionisti a pagare, e anche i depositanti non assicurati (bail-in). Opinione che peraltro è diventata patrimonio della legislazione europea, ma a partire dal 2018. Quindi è probabile che pur di spuntarla su questo punto, elettoralmente assai più sensibile, ottenendo magari l’anticipazione dell’entrata in vigore delle regole del bail-in la Germania ceda sul primo, che però è assai più intrusivo nel perimetro della sovranità finanziaria. Sarebbe una vittoria di Pirro.

Anche qui la decisione finale, se mai arriverà, ci dirà molto sul peso politico reale della Germania.

Molti osservatori in queste settimane hanno messo sull’avviso di un accordo al ribasso che, dicono, minerebbe la fiducia nella reale capacità dell’Ue, e dell’eurozona in particolare, di fare quanto è necessario, per usare un’espressione resa celebra da Draghi, per uscire in maniera strutturale dalla crisi.

E proprio ieri Mario Draghi, parlando a un convegno in Banca d’Italia in memoria di Curzio Giannini, ha insistito sulla necessità di arrivare al più presto all’approvazione dell’Unione bancaria. E guarda il caso, la stessa cosa ha detto la presidente del Fmi Lagarde che, sempre ieri, ha rilasciato un discorso con un outlook sull’eurozona.

Insomma, il grande mondo della finanza si aspetta che i governi europei approvino presto e bene l’Unione bancaria.

L’alternativa, assai rischiosa, non sembra contemplata.

Almeno per i prossimi dieci giorni.

Trionfa il Berliner consensus sugli eurosalvataggi bancari

Ci siamo, dunque. Al termine di una faticosissima trattativa, i ministri economici dell’Ue a 27 hanno raggiunto un accordo sui meccanismi da attivare qualora ci si trovi di fronte alla necessità di salvataggi bancari.

Il risultato, come sempre, è un compromesso, ma segna comunque una rivoluzione. In cambio di una certa flessibilità riconosciuta agli stati nell’applicazione delle nuove regole – la Germania avrebbe voluto un sistema di regole automatico e sovranazionale – i tedeschi portano a casa un obbiettivo storico: il passaggio dalla logica del bail-out a quella del bail-in.

La differenza non è da poco. Mentre con i bail-out il costo dei salvataggi bancari dovevano pagarlo gli stati, che dal 2007 in poi hanno speso migliaia di miliardi per salvare le banche, con il bail-in questo costo lo pagheranno direttamente i “clienti” della banca, secondo un ordine di priorità che vede in prima linea gli azionisti, quindi gli obbligazionisti e infine i depositanti.

E’ il modello Cipro riveduto e corretto.

E poi dicono che le crisi siano inutili.

Non è ancora chiaro fino a quanto si spingerà la difesa dei depositi, visto che alcune direttive europee dovrebbero tutelare quelli sotto i 100 mila euro. Tuttavia l’accordo per essere operativo dovrà avere l’ok dal parlamento Ue entro il 2013, e diventare quindi effettivo l’anno prossimo. Quindi avremo tempo per capire.

Fin qui la cronaca.

Quello che però è interessante rilevare è un’altra cosa: ovvero il trionfo del Berliner consensus nella gestione delle cose bancarie. Proprio come accadde nel 1989, quando le fertili menti americane partorirono il famoso Washington consensus, che fissava precise direttive di politica economica per gestire le crisi dei paesi in via di sviluppo, la Germania ha proposto/imposto la sua personalissima visione sulle modalità di gestione dei salvataggi bancari.

Visione che poi è quella della Bundesbank.

Non si tratta di essere prevenuti, ma di aver letto il pregevole intervento di Sabine Lautenschläger, vice presidente della Bundesbank, all’Istituto degli affari internazionali ed europei di Dublino il 25 giugno scorso. Proprio il giorno prima dell’Ecofin.

Il titolo dell’intervento di Frau Lautenschläger è alquanto icastico: “From supervision to resolution – a German perspective”. Come dire: dalla semplice supervisione alla decisione diretta.

La nostra Frau non ha peli sulla lingua. Comincia con un’ampia ricognizione sullo stato dell’arte dell’unione bancaria, lanciata a giugno 2012, che ha trasferito la supervisione bancaria alla Bce, e alla quale si aggiunta, a dicembre, la creazione di due meccanismi, il SSM (Single Supervisory Mechanism) e il SRM (Single Resolution Mechanism), mentre si è iniziato a discutere di uno schema europeo di assicurazione dei depositi.

La filosofia di queste scelte è chiara, dice la nostra Frau: “Controllo e responsabilità devono camminare mano nella mano”.

Interessante anche il passaggio sull’assicurazione dei depositi che “al momento non è considerato un compito prioritario”. “Dopotutto – dice – uno schema di assicurazione dei depositi è la promessa di un governo ai depositari di indennizzarli fino a un certo punto, e questo significa mettere in comune la responsabilità con i contribuenti degli stati”. Quello che insomma si vuole fare uscire dalla porta, il salvataggio a spese dei contribuenti, entra dalla finestra (con assicurazione depositi).

Ma al di là di tali sottigliezze, quello che conta è che si arrivi a supervisione transfrontaliera delle banche, visto che “gli ultimi cinque anni hanno mostrato come le crisi non si fermino ai confini nazionali”. Il rafforzamento della supervisione dovrebbe consentire di fare politiche di prevenzione, individuando a monte le linee di business di rischio delle banche.

Senonché, pare che non sia sufficiente, secondo la Frau. Il meccanismo SSM presenta “grandi debolezze”. A cominciare da quello che prevede che “la decisione finale spetti al consiglio direttivo della Bce”. Ciò in quanto spesso le varie anime della banca centrale sono in disaccordo e questo “conflitto di obiettivi può minare l’indipendenza interna della Bce”.

Il meccanismo SRM, spiega Frau Buba, è stato invece pensato per dar sostanza al principio che una struttura sovraordinata di supervisione deve “condividere anche una disciplina comune di ristrutturazione e risoluzione”. Bene, al momento “la cornice di regole che stabilisca un’autorità speciale di risoluzione per l’eurozona con estesi poteri di intervento è insufficiente”.

Non basta, insomma, il superpoliziotto Bce, che supervisioni. Serve anche un mister X che prenda le decisioni conseguenti.

E chi sarà mai, questo mister X?

Intanto vediamo chi non può essere. “Trasferire questa funzioni alla Commissione Ue, anche se magari a un comitato ristretto di Stati e per un periodo transitorio non è una buona idea”. E allora chi?

“I politici – suggerisce la Frau – devono legiferare per arrivare a un’autorità indipendente”. Come d’altronde è indipendente la Bce. D’altronde, “il progetto di creazione di un’unione bancaria è simile alla creazione di una politica monetaria unica”.

E chi ha orecchi intenda.

Infine, c’è la questione della gerarchia delle responsabilità sui debiti bancari. “Dobbiamo definirla chiaramente e in anticipo”.

Eccola qua: “Gli azionisti devono essere i primi ad affrontare le perdite, e se questo non è sufficiente non dobbiamo esitare a coinvolgere il debito junior e senior. La grande questione è se coinvolgere o no i depositi. Alcuni stati membri vorrebbero farlo, o almeno coinvolgere quello sopra i 100 mila euro”.

Quelli dell’Ecofin devono aver fatto un rapido copia-e-incolla.