Etichettato: protezionismo

Il prezzo esorbitante che l’Italia paga al protezionismo

Se chi anima il dibattito pubblico desse il giusto peso alle parole che usa, nessuno che avesse a cuore la buona salute della nostra economia dovrebbe mai utilizzare termini come protezionismo, dazi, barriere commerciali, tariffe. Queste parole, e peggio ancora i pensieri che incorporano, sono puro veleno per la nostra costituzione economica, che è tanto più sana quanto più diventa capace di vivere e respirare nell’aria aperta dell’economia internazionale. Chi dice il contrario e propone di proteggere l’Italia dai mercati vuole soltanto arrogarsi il diritto di decidere chi debba avere cosa, anziché lasciar decidere che siano l’ingegno e il buon senso degli agenti economici a regolare il nostro futuro.

Tale considerazione parrà esorbitante a chi, sedotto dalle varie primazie che ancora oggi allignano fra noi, promuove certe scorciatoie, sui debiti come sugli scambi internazionali, per sostanziare la sua proposta politica, pallido travestimento di una volontà di potenza questa sì esorbitante. Ma chi volesse avere qualcosa di più robusto di certe seduzioni, può spendere qualche minuto a leggere un breve approfondimento contenuto nell’ultima relazione annuale di Bankitalia dedicato proprio all’esame dei costi per l’Italia delle politiche protezioniste, per giunta su un orizzonte molto lungo che risale fino al 1870, ossia da quando viene fatta risalire l’inizio di una delle tante globalizzazioni avvenute nella storia, interrotta dallo scoppio della prima guerra mondiale.

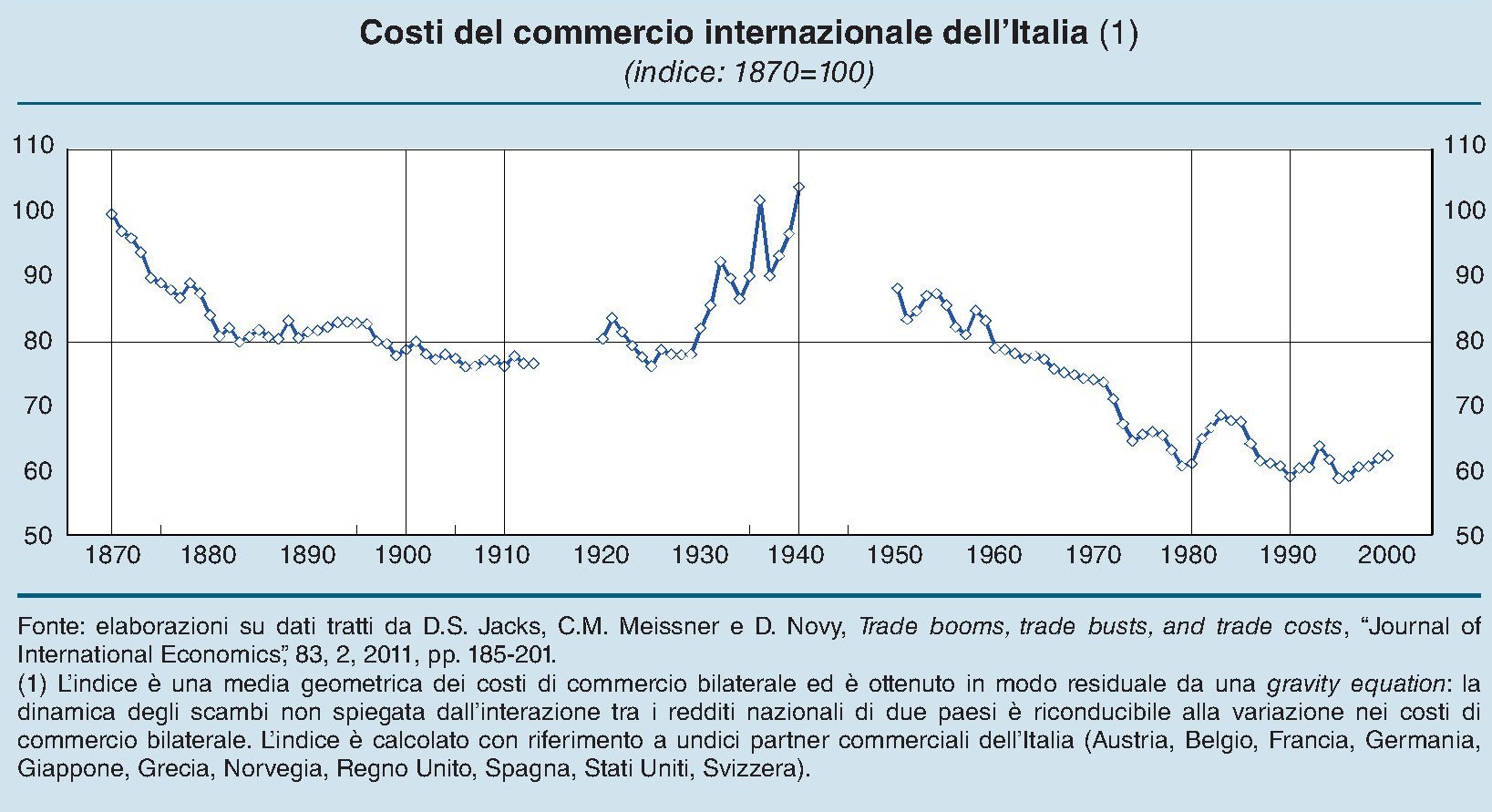

Gli studiosi hanno elaborato un indice che quantifica il costo del commercio internazionale per il nostro paese che è “una misura sintetica dell’ampio spettro di costi che ostacolano gli scambi internazionali (dazi, barriere non tariffarie, oneri amministrativi)”. Il grafico sotto sintetizza i risultati.

Come si può osservare, questi costi a partire dalla data convenzionale si riducono gradualmente fino alla crisi degli anni ’80 del XIX, quando i torbidi economici fecero spuntare fuori le solite pulsioni protezioniste, che tuttavia furono tenute a bada dal fiorire di accordi bilaterali che in qualche modo fece proseguire il trend ribassista. Il risultato fu la Belle époque e lo sviluppo di quel mondo che Keynes ricordava con nostalgia nelle prime pagine del suo libro Le conseguenze economiche della pace.

Il primo dopoguerra segnò una profonda rottura delle relazioni internazionali, malgrado diversi e ripetuti tentativi di far rivivere l’internazionalizzazione del passato – ad esempio ripristinando il gold standard – che condussero alla crisi del 1929 dalla quale l’ondata protezionista trasse notevole nutrimento e forza. Ed ecco che, nella parte centrale del nostro grafico, l’indice dei costi commerciali prendere forza e impennarsi, fino ad annullare del tutto, negli anni Trenta, i progressi fatti dal 1870 in poi.

Ci vorrà un’altra guerra e soprattutto un altro dopoguerra per smantellare l’architettura protezionista che aveva congelato beni, servizi e capitali dentro le frontiere degli stati. A partire dagli anni ’50, con la progressiva convertibilità valutaria e la nascita del GATT (General Agreement on Tariffs and Trade) e della Comunità europea, dopo l’esperienza molto positiva dell’Unione europea dei pagamenti, gli scambi tornano a fluire. La globalizzazione di marca americana prende slancio e, fra una crisi e l’altra, arriviamo agli ’80, quando si tocca il minimo della curva discendente dei costi commerciali dove, fra brevi saliscendi ci siamo trovati anche all’inizio del nuovo secolo.

Perché questo indice ci interessa direttamente? Bankitalia lo spiega con chiarezza. “Al graduale smantellamento degli ostacoli al commercio, pur interrottosi tra le due guerre, si può imputare complessivamente circa il 40 per cento della crescita degli scambi bilaterali dell’Italia con i paesi partner considerati nell’analisi”. Al contrario, il protezionismo degli anni fra le due guerre è stato devastante per la nostra economia: “In sua assenza il volume del commercio italiano sarebbe potuto quasi raddoppiare nel periodo, si è invece dimezzato”.

Poco male, dirà chi giudica la protezione più importante della crescita. Ma allora sappia che “la contrazione degli scambi a seguito di politiche protezionistiche, oltre a ridurre

le esportazioni, priva l’economia di importanti benefici derivanti ad esempio dalla diminuzione dei prezzi e dagli aumenti della produttività promossi dalla concorrenza

estera. Gli effetti negativi che ne risultano possono essere acuti nei paesi, come il

nostro, caratterizzati anche da una limitata dotazione di risorse naturali”. Giusto per ricordarci chi siamo.

Possiamo fare anche un altro passo in avanti. Bankitalia ha svolto un’indagine controfattuale per provare a quantificare i benefici in termini di Pil fra un regime di libero scambio e uno di autarchia per il nostro paese. Il grafico sotto illustra i risultati.

I risultati non hanno bisogno di molti commenti. Nella globalizzazione di fine XIX secolo i benefici dell’apertura sono stati pari in media a quattro punti percentuali di prodotto. Nella globalizzazione del secondo dopoguerra addirittura del doppio con otto punti (puntino nero). Negli anni Trenta del XX secolo, trionfo dell’autarchia eravamo a due. Non c’è granché altro da aggiungere.

La Chat di Crusoe con @FabioGhironi: Il rischio del protezionismo “strisciante”

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con Fabio Ghironi (F) @FabioGhironi.

C Buongiorno Fabio. I problemi del commercio internazionale hanno rubato la scena agli squilibri finanziari nel dibattito pubblico da quando è stato eletto Trump. Hai notato cambiamenti anche nell’ambiente accademico o tutto è rimasto confinato nelle pagine di cronaca dei giornali?

F Mi sembra ci sia fermento anche in ambito accademico. In parte, questo risponde all’interesse di istituzioni come IMF, OECD e WTO; in parte è una risposta del mondo della ricerca agli eventi recenti o in corso. Molti lavori hanno evidenziato il rallentamento del commercio internazionale avvenuto negli anni recenti. L’IMF ha dedicato all’argomento un capitolo del World Economic Outlook dello scorso ottobre. Da più parti, si è sollevata preoccupazione per protezionismo “strisciante” ancora prima che Trump venisse eletto (per esempio, questa VoxEU column di Simon Evenett e Johannes Fritz e altre. Tra rallentamento del commercio per una varietà di ragioni, protezionismo già esistente e la minaccia che il medesimo possa salire drasticamente, l’attenzione del mondo della ricerca è ovviamente in crescita. E questo vale sia per la ricerca fatta da accademici sia per la ricerca di tipo accademico (quella che viene pubblicata nelle riviste specializzate) fatta da ricercatori in istituzioni come IMF, OECD, eccetera. Per esempio, l’IMF sta co-organizzando con la Banca Centrale della Malesia una conferenza sulle minacce alla globalizzazione che si terrà a Kuala Lumpur in luglio. I problemi del commercio internazionale e la minaccia del protezionismo saranno uno degli argomenti principali, e i partecipanti includeranno alcuni dei migliori specialisti che stanno lavorando su questi argomenti, alcuni dei quali sono basati in istituzioni accademiche e altri in policy institution.

Il resto della Chat è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Ultima chiamata per le Banche centrali

In quanto punta avanzata dell’intervento pubblico in economia, le banche centrali si trovano davanti al guado più impegnativo della loro lunga storia. La loro stessa sopravvivenza è diventata oggetto di discussione.

Il fatto che tale circostanza sia confinata nel dibattito accademico, come mostra un recente paper della Bis (“Monetary policy and financial stability: what role in prevention and recovery?”) non muta la sostanza del problema: le banche centrale sono sorvegliate speciali.

Chiamate a dar conto delle loro politiche dagli stessi (gli stati) che le hanno volute e lasciate libere di creare, innanzitutto moneta, oggi si trovano a dover gestire aspettative crescenti che, qualora disilluse, possono creare le condizioni per la loro definitiva irrilevanza. O, peggio ancora, per la definitiva percezione della loro nocività.

Il paper della bis racconta in breve la storia del central banking nelle diverse epoche della nostra storia economica recente: durante il gold standard (1870-1914), negli anni intercorsi fra le due guerre, nel periodo di Bretton Woods (1944-1971) e nel periodo successivo, che dura fino ad oggi, notando come l’evoluzione delle banche centrali sia andata di pari passo con il peggiorare dell’instabilità finanziaria, conseguenza non intenzionale provocata dallo sforzo di assicurare una politica monetaria stabile.

La grande crisi del 2008 segna il definitivo punto di svolta. Da allora le banche centrali, “guidate” dalla Fed, che per il peso specifico che rappresenta e per le responsabilità che ricopre, stante la sua natura di emittente della valuta internazionale, hanno dilatato allo sfinimento i propri bilanci “salvando” il sistema finanziario, senza che però l’economia abbia ripreso lo slancio che tutti speravano che ne derivasse. In alcuni casi, anzi, l’azione delle banche centrali è stata percepita come prodromica ad ulteriori scompensi, quando non direttamente la causa dei problemi attuali.

Da ciò ne derivano alcuni rischi, per queste entità, che riguardano più che la loro effettiva esistenza (non siamo ancora culturalmente attrezzati per fare a meno del central banking), la loro reale rilevanza. Il monte di debiti accumulato in questi anni dagli Stati, e indirettamente dalle stesse banche centrali, può essere il detonante di una situazione che, come scrive la Bis, “può riportarci indietro nel passato”. A un’epoca di repressione finanziaria accompagnata da un’esplosione dell’inflazione.

La qualcosa vanificherebbe la funzione stessa delle banche centrali quali guardiane della stabilità dei prezzi.

I banchieri centrali sono consci di tale situazione. Non a caso, in ogni dove, ricordano che la politica monetaria non può fare da sola. Che servono le riforme strutturali. Che gli stati devono farsi carico delle necessarie correzioni fiscali per sanare i bilanci pubblici, mentre le Banche centrali sono chiamate a difendere con le unghie e con i denti la loro sacra indipendenza. E tutte le cose che sappiamo già.

Ciò non toglie che saranno proprio le banche centrali le prime vittime della “rabbia” dei cittadini qualora le cose non vadano per il verso desiderato. Tale questione in Europa è particolarente sentita, vista la crescente disaffezioni dei popoli europei verso la Banca centrale europea che, al momento, è la più potente e la più fragile delle banche centrali, non avendo alle spalle uno stato ma un “semplice” trattato che la legittimi.

Quali sono allora i rischi cui si trovano a dover far fronte i nostri banchieri centrali?

Il primo, il più devastante a livello sistemico, è la perdita della loro credibilità. Una banca centrale poco credibile, in regime di fiat money (ossia di moneta puramente fiduciaria), implica la perdita della credibilità della moneta che la banca rappresenta. Tale perdita di credibilità, scrive la Bis, può scaturire da “un gap fra quello che si aspetta le banche realizzino e quello che possono realizzare sul serio”. Ne può scaturire un circolo vizioso, aggiunge la Bis. “Il rischio è reale. Ci si può chiedere se tali forze stiano operando in Giappone, dove la banca centrale non è ancora riuscita a normalizzare i tassi, costringendola a politiche sempre più audaci“. Ma in generale, l’aumentato livello di aspettative che si è concentrato sulle banche centrali da parte di politici, operatori di mercato e grande pubblico “è una ricetta per una sicura delusione”.

Il secondo rischio, non meno rilevante, è che si sviluppi la percezione che l’opera delle banche centrali abbia come conseguenza quella di “radicare l’instabilità”. Ossia “una nuova forma di inconsistenza”. “Indicazioni che questo rischio può materializzarsi non sono difficili da trovare. Le banche centrali stanno esplorando il limite estremo delle misure monetarie, le posizioni fiscali in alcuni giurisdizioni sono insostenibili, nel lungo periodo, e le resistenze affinché si implementassero requisiti più stringenti di capitale e di liquidità per le banche sono state feroci”.

Allo stesso tempo la politica di tassi praticamente nulli (per non dire negativi) portate avanti dalla Fed (che lo studio, timidamente non nomina ma tratteggia) possono essere la causa degli squilibri globali futuri, aumentando la percezione, appunto, della loro vocazione (indiretta) all’instabilità. “Il rischio – spiega – è che l’economia globale si possa trovare in un ingannevolmente stabile disequilibrio“.

La somma dei due rischi, ci conduce al terzo: un cambio di regime epocale: quello del “ritorno al futuro”. Ossia della fine dell’utopia di una crescita globale integrata accompagnata da una stabilità di lungo periodo dei prezzi. “Finora l’assetto istituzionale si è dimostrato resiliente agli shock della Grande Crisi Finanziaria – nota la Bis – Ma potrà reggerne un altro?”

La domanda non è peregrina. Le misure messe in campo da stati e banche centrali dal 2008 in poi sono necessariamente irripetibili. Né gli stati né le banche centrali hanno la possibilità di allargare ulteriormente i cordoni della borsa. Anzi, li devono serrare, e neanche poco, dovendo anche fare i conti con gli effetti distruttivi che può generare la risacca.

“Ci sono segni che la globalizzazione sia minacciata – osserva – segnali di crescenti protezionismi, nel commercio e nella finanza, mentre gli stati lottano per fare i conti con la loro perdita di sovranità. Nel frattempo il consenso sul merito della stabilità dei prezzi si sta sfilacciando”.

Ed ecco sorgere la grande tentazione, che ormai appare a molti l’unica soluzione: “Mentre la memoria del costo dell’inflazione impallidisce, cresce la tentazione di sbarazzarsi degli enormi oneri del debito attraverso una combinazione di inflazione e repressione finanziaria. Questo sarebbe un mondo particolarmente ostile per l’istituzione del central banking”.

Insomma: le banche centrali rischiano grosso.

Ammesso che a qualcuno importi.

Il silenzioso ritorno del protezionismo

Quello che la crisi mette in ombra, accendendo i riflettori sulla finanza impallata e gli stati mezzi falliti, è che la vera vittima dei suoi guasti è il commercio internazionale, ossia ciò per il cui sviluppo tutto questo mondo libero e bello è stato costruito.

Una nemesi.

Sta succedendo quello che tutti dicevano non sarebbe più successo, forti della memoria depressiva degli anni ’30.

Sta succedendo quello che tutti dicevano non sarebbe più successo se si fossero lasciati gli stati liberi di de-regolamentare e la finanza libera di circolare.

Sta tornando il protezionismo.

D’altronde, perché stupirsi. E’ del tutto naturale subire la tentazione di chiudersi in casa quando piove e fa freddo. E poiché l’inverno del nostro scontento sembra non aver mai fine, era giocoforza succedesse che gli stati iniziassero a vedere il proprio vicino non più come un’opportunità, ma come un problema.

Quando le risorse diminuiscono, si cerca sempre di tenere il proprio fieno nella propria cascina.

Senonché tutto questo potrebbe apparire come una semplice (e inutile) elucubrazione, se non fosse per un rapporto pubblicato a giugno scorso dal Cepr e redatto dal Global Trade Alert eloquente già dal titolo: “Protectionism’s Quiet Return”.

Questo ritorno silenzioso non deve ingannare. Sarà più silente, ma è altrettanto aggressivo e subdolo. “I provvedimenti protezionistici imposti fra l’ultimo quarto del 2012 e il primo quarto del 2013 rappresentano per numero un record da quando il GTA ha iniziato il suo monitoraggio”, recita il rapporto.

Un altro elemento? “Da giugno 2012 a maggio 2013 sono stati emesse il triplo di misure protezionistiche rispetto a misure di liberalizzazione”. Per la cronaca, sono state 431 le prime e 141 le seconde.

Allora uno pensa: queste brutte pratiche devono essere appannaggio dei soliti paesacci arretrati. E invece no: “Le nazioni del G8 sono responsabili del 30% di questi provvedimenti protezionistici imposti negli ultimi 12 mesi. Se si includono le nazioni del G20 si arriva al 65%”. Tanto è vero che proprio le nazioni del G8 sono quelle più frequentemente colpite da politiche del tipo beggar-thy-neighbour, ossia pratiche commerciali scorrette che tendono a scaricare sul paese vicino i costi della competizione godendosene i vantaggi.

Quello che potevamo immaginare, pur senza conoscerne l’entità, è che il paese più colpito da misure protezionistiche sia la Cina, oggetto di un migliaio di provvedimenti restrittivi del commercio dal 2008 in poi.

Vi sembra parecchio? allora considerate che l’America, nello stesso periodo, è stata colpita da ben 800 provvedimenti restrittivi.

Non vi stupisce che la Cina e l’America siano i colossi verso i quali si indirizza il nascente protezionismo?

A me fino a un certo punto. in fondo sono loro quelli che muovono gran parte del commercio internazionale.

Il rapporto ci fornisce alcuni altri elementi di riflessione.

Il primo è che le pratiche protezionistiche usano lo strumento del sussidio di stato più di quello “classico” del vincolo all’importazione. E tuttavia tali forme tradizionali di protezionismo – tariffe o dazi – rappresentano ancora un po’ meno del 40% delle pratiche protezionistiche”.

Il secondo è la conclusione, persino, divertente: “Dall’inizio della crisi, i governi sono diventati molto creativi nell’eludere la disciplina del WTO”.

In questa istruttiva classifica, troviamo che “Argentina, Cina, India e Italia appaiono nella top five delle nazioni più protezioniste”, mentre l’Ue a 27 è addirittura al primo posto per numero di misure protezionistiche adottate, seguita dalla Federazione Russa, dall’Argentina, dall’India, dalla Bielorussia, dalla Germania, dal Regno Unito, dall’Italia, la Francia e il Brasile.

Che l’Unione europea detenga questo poco commendevole primato stupirà di sicuro gli alfieri del mercato unico come strumento per la promozione del commercio internazionale. Ma si sa, fra il dire e il fare ci sono di mezzo corposi interessi che spesso fanno strame dei buoni principi teorici.

Sempre per la cronaca, il nostro paese è secondo nella classifica per il numero di settori interessati da misure di protezionismo (dopo l’Ue a 27) e sempre secondo nella lista di coloro che danneggiano i partner con queste misure (sempre dopo l’Ue a 27).

Questi dati ci consentono di guardare sotto una luce completamente diversa il nostro commercio estero. Ma, sempre in teoria, anche la crescita risicata del nostro Pil, atteso che il pensiero economico mainstream assegna al commercio internazionale il ruolo di alfiera della crescita.

Se spostiamo l’analisi dall’ultimo anno agli ultimi cinque, quindi dal 2008 in poi, cambia poco. L’Ue a 27 è la prima per misure protezionistiche imposte, per il numero dei settori a cui fanno riferimento e per numero di partner che ne hanno subito le conseguenze.

Anche l’Italia mantiene le sue posizioni. A dimostrazione del fatto che l’Europa, eurozona compresa, è molto brava a predicare bene e a razzolare male.

Se andiamo poi a guardare le schede dei singoli paesi, scopriamo ad esempio che la Germania ha subito 1.082 provvedimenti che hanno danneggiato i suoi interessi commerciali, di cui 806 ancora vigenti. A Fronte di ciò, la Germania ha messo in campo 158 misure protezionistiche di cui 14 ancora vigenti.

L’Italia dal canto suo ne ha subite 939, di cui 687 ancora in essere, e ne ha inflitte 150, 12 delle quali ancora in forza.

Mi fermo qui, anche perché i dati degli altri paesi considerati non si discostano poi tanto da queste cifre.

Il succo è semplice: aldilà dei buoni propositi, la crisi ha devastato il commercio internazionale. E questo di certo non ha giovato ai vari Pil regionali.

A furia di mettere fieno in cascina i paesi avanzati rischiano di bruciarlo.

Tutto ciò non può che nuocere alla causa del riequilibrio, visto che il commercio internazionale dovrebbe essere uno dei suoi principali strumenti operativi.

Un fantasma degli anni ’30 si aggira per il mondo.