Etichettato: commercio internazionale

Quel che bisogna sapere del commercio internazionale

Se il commercio internazionale fosse una torta, il grosso se la spartirebbero gli Usa e la Cina, con l’Europa a far da degna comprimaria. E poiché questa torta, considerando insieme beni e servizi vale quasi 25 trilioni di dollari, si capisce perché così tante preoccupazioni abbia generato la tenzone che oppone i due principali protagonisti (beneficiari) di questa straordinaria creazione di ricchezza che, per colmo di paradosso, rischiano di rompere il giocattolo che li ha resi ricchi.

Non serve qui ricapitolare il torto o la ragione della guerra commerciale in corso, già ampiamente discusse per ogni dove. Più utile invece, profittando dell’ultima release statistica pubblicato dal WTO, guardare nel cuore del commercio internazionale, scoprendo, grazie al potere dei dati, di cosa esattamente parliamo quando ne parliamo e soprattutto come sia cambiato nell’ultimo decennio.

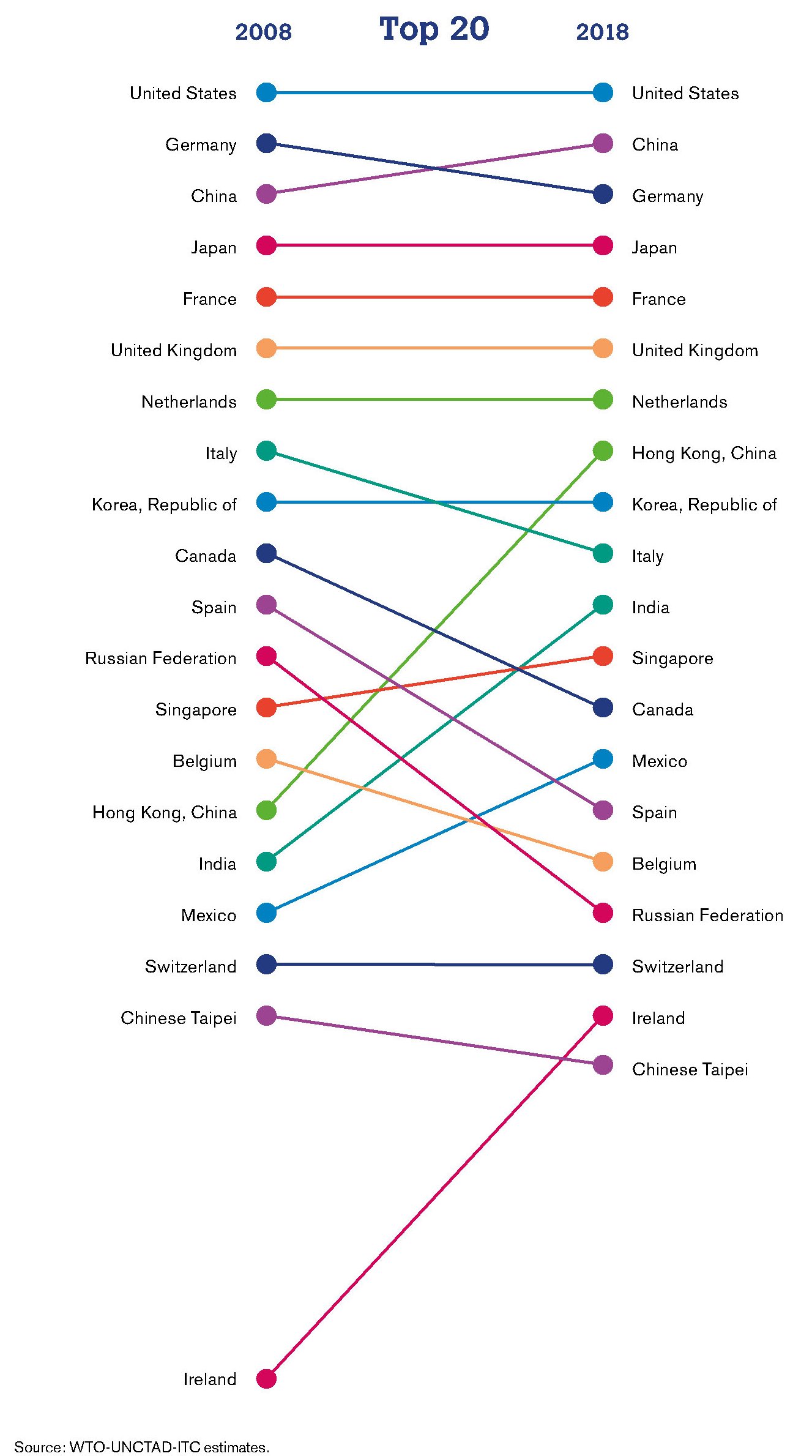

Partiamo da qui. Il grafico sotto riepiloga l’evoluzione della leadership nel commercio nell’ultimo decennio.

Si osserva con chiarezza che molti paesi europei, fra i quali l’Italia, hanno perso posizioni nella top ten dei commercianti di beni e servizi fra il 2008 e il 2018 a chiaro vantaggio dei paesi emergenti. La Cina, basta questo, ha strappato il secondo posto alla Germania. Ma non c’è solo la Cina. Anche Hong Kong, il Messico, l’India hanno scalato le classifiche. E che questo sia capitato anche all’Irlanda, fa capire come il cambiamento non dipenda da un incidente della storia ma da una profonda evoluzione strutturale che si inizia a comprendere osservando l’evoluzione delle catene del valore. Tutto ciò non ha impedito agli Usa di mantenere il ruolo di leader del commercio mondiale.

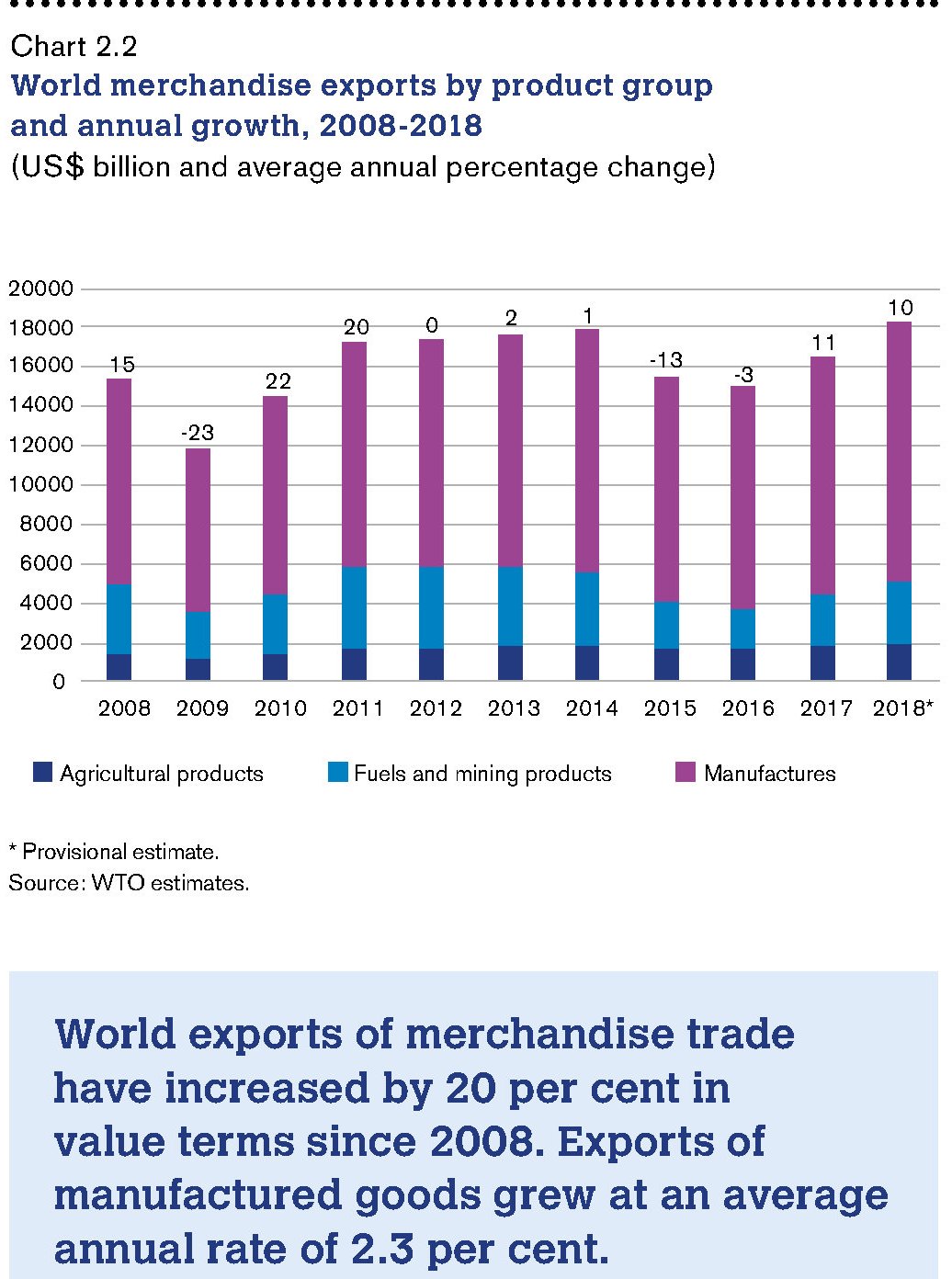

Approfondiremo, ma intanto mettiamo insieme ancora qualche metrica utile a capire la portata degli interessi in gioco. Iniziamo dalla manifattura, che ancora domina il mercato. Il commercio internazionale di beni ha raggiunto i 19,67 trilioni di dollari nel 2018, il 10% in più rispetto all’anno precedente. Il grosso di questo incremento è dovuto ai beni energetici, che aumentando di prezzo hanno fatto salire il valore degli scambi. Anno su anno la crescita di questi settore è stta del 23%, che si confronta con il +8% dei beni manifatturieri e col 5% dei beni agricoli. I paesi emergenti hanno esportato 8.779 miliardi di beni. La Cina si è confermata la prima esportatrice al mondo, mentre sul versante settoriale, la produzione di abbigliamento è stata fra le più dinamiche (+3,3%).

Se dai beni passiamo ai servizi, il film cambia notevolmente. In questo campo la primazia statunitense è robusta e ancora incontrastata. I servizi scambiati nel 2018 hanno raggiunto i 5,63 trilioni di dollari e il settore più in espansione è risultato quello dei servizi dei computer, cresciuti del 17%, poco sopra il 15% registrato dall’ICT. Non a caso questo è il fronte sul quale adesso si manifestano le maggiori tensioni fra Cina e Usa. L’Hi tech è diventato la rappresentazione dell’eterno conflitto per l’egemonia. La Cina può consolarsi col raggiungimento nel primato nei servizi commerciali, cresciuti del 17% nel 2018. Il grafico sotto ci aiuta a vedere l’evoluzione della vendita di servizi suddivisi per categoria.

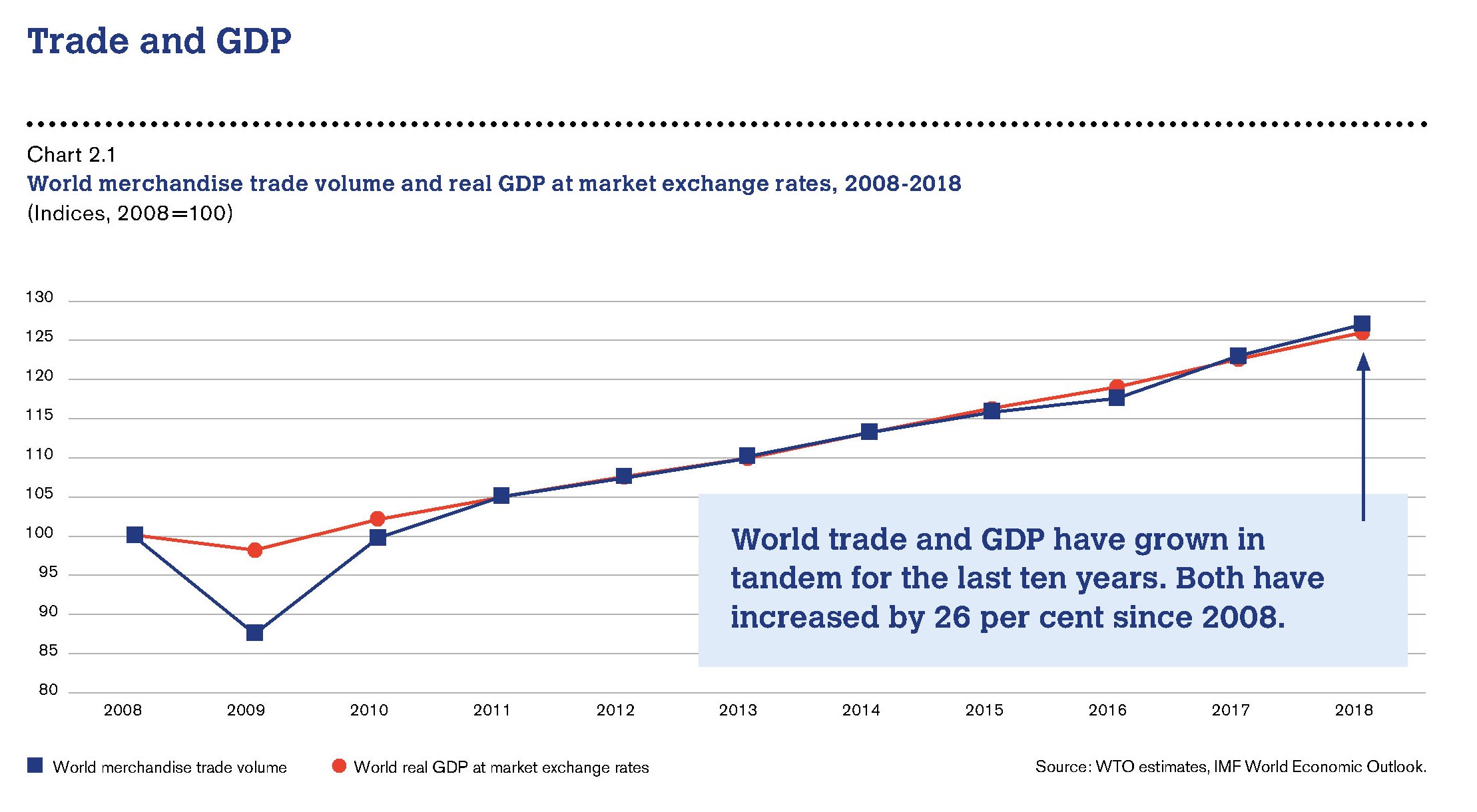

Come riepilogo, è sufficiente il grafico a seguire, che mostra con chiarezza due cose. Intanto la crescita del commercio dal 2008 in poi, vicina al 30% complessivamente. E poi il fatto che abbia proceduto praticamente di pari passo con la crescita del pil globale.

Dovrebbe bastare questo a far capire che chi cospira contro il commercio tifa per la decrescita. Ma a quanto pare non è così.

(1/segue).

L’Ocse certifica il declino della globalizzazione

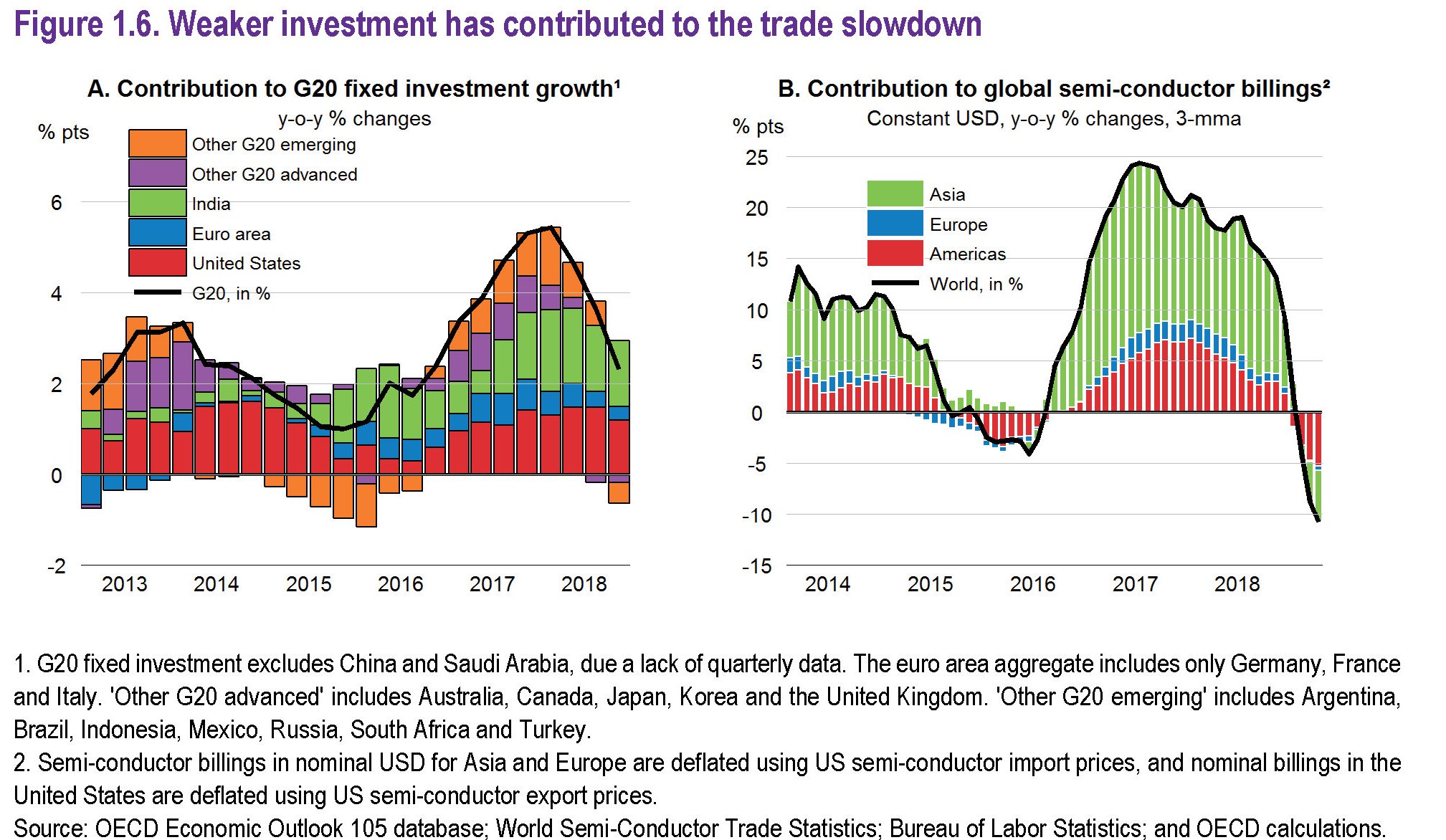

Chi abbia scorso anche frettolosamente l’ultimo outlook Ocse sulle condizioni dell’economia globale difficilmente avrà trovato di che rallegrarsi. Al contrario. La lunga analisi dell’organizzazione parigina sigilla col timbro della statistica l’andamento declinante della globalizzazione, che trova negli andamenti del commercio internazionale, e soprattutto degli investimenti ad esso sottesi, la sua cartina tornasole.

D’altronde non si può pensare di sparare ogni giorno a palle incatenate contro i partner commerciali e sperare che le imprese, che tale relazione alimentano con le loro merci, non si facciano due conti. E da questo punto di vista l’esempio più interessante è quello dei dazi Usa, che secondo quanto riporta la Fed di Atlanta in una survey citata da Ocse, hanno finito con l’avere un effetto regressivo sugli investimenti lordi manifatturieri nell’ordine del 4,2%.

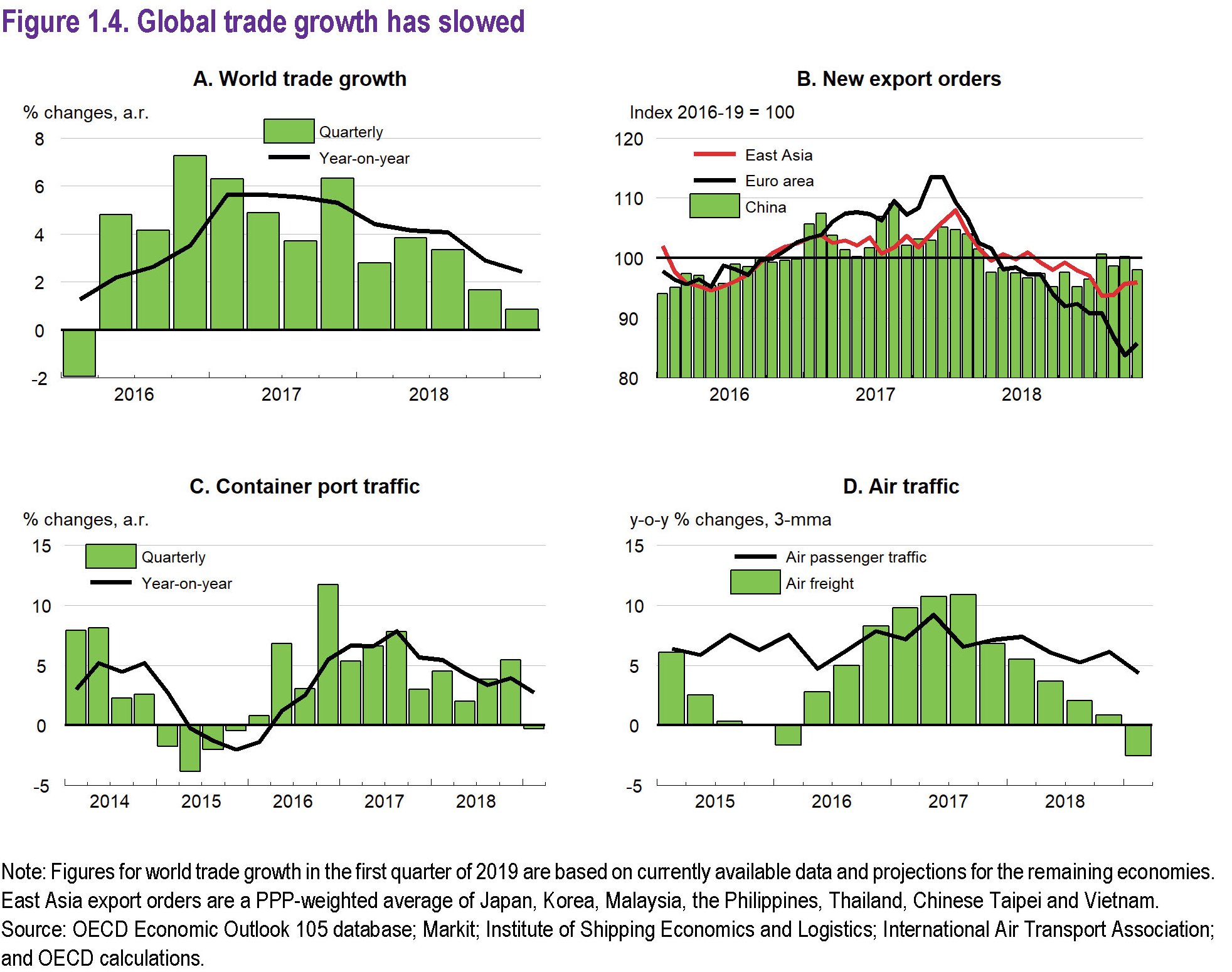

Tutto ciò contribuisce a spiegare la notevole freddezza del commercio internazionale, che come si può osservare dal grafico sotto è entrato in una fase regressiva che dura ormai dal 2008.

Per comprendere quanto sia sostanziale questo trend, può essere utile confrontare l’intensità degli scambi commerciali prima e dopo la crisi del 2008.

Emerge con chiarezza che il flusso commerciale si è praticamente dimezzato nell’ultimo decennio rispetto ai primi anni del nuovo secolo. E anche se le previsioni per il 2020 sono migliori di quelle per l’anno in corso, si nota come siano ampiamente inferiori agli indici di intensità dei primi anni 2000. E questo al lordo delle incognite politiche, che infatti tutti gli osservatori si affrettano a mettere in cima alla piramide dei rischi che covano sotto cenere.

Ma non servono neanche tutti questi dati per capire le ragioni della crisi della globalizzazione. Nel momento in una multinazionale Usa esclude dalla sua tecnologia una multinazionale cinese, non c’è c’è bisogno di aggiungere altro. Il declino è già fra noi.

Il lungo letargo del commercio globale

Mi tornano in mente antiche teorie economiche e vecchie allocuzioni di dimenticati banchieri centrali mentre scorro l’articolo che la Bce, nel suo ultimo bollettino economico, dedica all’andamento del commercio internazionale, che ormai da più di un lustro l’inverno della crisi ha confinato in un letargo dagli esiti incerti, che fattori insieme strutturali e congiunturali minacciano di far durare ancora a lungo, con tutti i rischi che la consunzione può provocare a un organismo addormentato.

Perché se è vero, come dicevano gli antichi, e come sostengono molti moderni, che l’unica fonte di ricchezza per l’economia deriva dal commercio, allora dovremmo iniziare a chiederci quali siano le prospettive reali, al di là delle facilitazioni monetaria delle banche centrali, che prima o poi ci presenteranno il conto, o dei deficit statali per alimentare la domanda, che il conto ce l’ha già presentato, per l’economia se la macchina inceppata degli scambi internazionali non dovesse tornare non dico a correre, ma almeno a trottare, visti che finora sembra camminare a passo di lumaca.

I dati recenti non sembrano incoraggianti. “La crescita annua delle importazioni mondiali – scrive la Bce – si colloca da tre anni al di sotto della sua media di lungo termine nel periodo antecedente la crisi. Questa fase di debolezza, la seconda per durata in oltre quarant’anni, è altresì caratterizzata da tassi di espansione del commercio internazionale bassi non solo in termini assoluti ma anche in rapporto all’attività economica. Se

nei 25 anni antecedenti il 2007 l’interscambio è aumentato a ritmi quasi doppi rispetto al PIL mondiale, dalla seconda metà del 2011 il suo tasso di incremento si è mantenuto mediamente inferiore a quello del prodotto”. Senza che quest’ultimo sia stato esaltante, vale la pena ricordarlo.

Le ragioni, spiega la Bce, sono “cicliche e strutturali”. Queste ultime, in particolare, mi preoccupano di più, visto che sulle cicliche faremmo bene a metterci una pietra sopra. Tanto più quando leggo che “l’impatto dei fattori strutturali potrebbe perdurare nel più lungo periodo” e che di conseguenza “il rapporto fra la crescita dell’interscambio mondiale e quella del PIL globale dovrebbe quindi tornare a salire, ma è probabile che rimanga al di sotto della sua media di lungo termine nel periodo antecedente la crisi”.

Ne deduco che fino a prima del 2007 abbiamo vissuto veramente l’età dell’oro del commercio internazionale e mi chiedo se abbiamo grasso sufficiente addosso per affrontare questo lungo inverno.

La prima circostanza che vale la pena rilevare la osservo guardando il grafico delle importazioni mondiali fra il 1970 e il 2014 che la Bce gentilmente pubblica, dove noto che un periodo (quasi) brutto come quello che abbiamo vissuto nel 2009 lo abbiamo passato nel 1975 e ci vollero parecchi anni prima che il commercio tornasse sopra la media pre-crisi.

Un andamento simile a quello che si è visto dopo la Grande Recessione, quando le importazioni globali sono crollate, portandosi appresso i Pil di mezzo mondo, per poi risalire con decisione nel 2010.

Ma è stato un rimbalzo illusorio. Nel terzo trimestre 2011 i tassi di incremento dell’import hanno iniziato a declinare, posizionandosi sotto la media di lungo periodo e lì sono rimasti fino ad oggi, malgrado le espansioni monetarie e la retorica delle competitività che non ha risparmiato nessuno di noi. Sicché la domanda rimane aperta: cosa ce ne facciamo di una maggiore competitività, con tutto quello che significa, se poi la domanda estera ristagna?

Leggo inoltre che “la crescita del commercio mondiale è debole non solo in termini assoluti, ma anche

nel confronto con quella dell’attività economica”.

Dagli anni ’80, infatti, le importazioni globali sono aumentate a ritmi quasi doppi rispetto al Pil. E invece, sempre a partire dal terzo trimestre 2011, “il rapporto tra la crescita delle importazioni e quella del PIL su scala internazionale (noto anche come elasticità del commercio al reddito) è sceso attorno a uno”. Con l’aggravante che “la debolezza dell’interscambio va ricondotta principalmente alla minore crescita della componente

dei beni, poiché quella dei servizi si è mantenuta sostanzialmente stabile”.

L’analisi diventa interessante se il ristagno delle importazioni globali si scompone nelle sue componenti regionali, perché se è vero che “la recente decelerazione del commercio mondiale è generalizzata”, lo è atrettanto che “gli scambi sono cresciuti meno nelle economie avanzate che in quelle emergenti fra il 2011 e il 2013,

mentre nel periodo successivo hanno evidenziato una perdita di slancio nei mercati emergenti

e una parziale ripresa nei paesi avanzati”.

Un altro grafico fotografa chiaramente questa situazione. Nel periodo fra il terzo trimestre 2011 e il terzo trimestre 2013 “nelle economie avanzate la debolezza del commercio è stata in larga parte determinata dalla situazione nell’area dell’euro, dove la crescita annua delle importazioni è diminuita sostanzialmente”, mentre nel resto delle altre economie avanzate nel primo periodo l’import ha retto “grazie alla solida espansione economica negli Stati Uniti e all’aumento delle importazioni in Giappone a seguito della calamità naturale agli inizi del 2011″.

I paesi emergenti raccontano un’altra storia. Qui le importazioni sono drasticamente diminuite dal 2011-12, quando ancora registravano una variazione percentuale positiva superiore al 6%, a meno del 3%, persino meno dei paesi avanzati e assai al di sotto della media di lungo periodo (8%) fra il 2013 e il 2014. “Nei mercati emergenti – spiega la Bce – la decelerazione del commercio è stata dominata dagli andamenti in Cina. In Cina la crescita annua media delle importazioni si è più che dimezzata”.

Le Grandi Speranze dell’export occidentale, insomma, sono diventate una grande delusione. E non credo sia un caso che i contributo alla crescita delle importazioni mondiale declini al declinare delle importazioni da questi paesi, che negli anni buoni ha sostenuto gran parte degli scambi internazionali.

Il fatto che questi stessi paesi siano adesso esposti al rischio finanziario determinato dal loro alto indebitamento in dollari e dal forte apprezzamento della valuta americana e dall’imminente avvio dell’exit strategy Usa non è certo un buon viatico per la loro capacità di contribuire alla ripresa del commercio internazionale.

Il letargo, insomma, potrebbe durare ancora a lungo.

Forse perché l’inverno più rigido deve ancora arrivare.

Il silenzioso ritorno del protezionismo

Quello che la crisi mette in ombra, accendendo i riflettori sulla finanza impallata e gli stati mezzi falliti, è che la vera vittima dei suoi guasti è il commercio internazionale, ossia ciò per il cui sviluppo tutto questo mondo libero e bello è stato costruito.

Una nemesi.

Sta succedendo quello che tutti dicevano non sarebbe più successo, forti della memoria depressiva degli anni ’30.

Sta succedendo quello che tutti dicevano non sarebbe più successo se si fossero lasciati gli stati liberi di de-regolamentare e la finanza libera di circolare.

Sta tornando il protezionismo.

D’altronde, perché stupirsi. E’ del tutto naturale subire la tentazione di chiudersi in casa quando piove e fa freddo. E poiché l’inverno del nostro scontento sembra non aver mai fine, era giocoforza succedesse che gli stati iniziassero a vedere il proprio vicino non più come un’opportunità, ma come un problema.

Quando le risorse diminuiscono, si cerca sempre di tenere il proprio fieno nella propria cascina.

Senonché tutto questo potrebbe apparire come una semplice (e inutile) elucubrazione, se non fosse per un rapporto pubblicato a giugno scorso dal Cepr e redatto dal Global Trade Alert eloquente già dal titolo: “Protectionism’s Quiet Return”.

Questo ritorno silenzioso non deve ingannare. Sarà più silente, ma è altrettanto aggressivo e subdolo. “I provvedimenti protezionistici imposti fra l’ultimo quarto del 2012 e il primo quarto del 2013 rappresentano per numero un record da quando il GTA ha iniziato il suo monitoraggio”, recita il rapporto.

Un altro elemento? “Da giugno 2012 a maggio 2013 sono stati emesse il triplo di misure protezionistiche rispetto a misure di liberalizzazione”. Per la cronaca, sono state 431 le prime e 141 le seconde.

Allora uno pensa: queste brutte pratiche devono essere appannaggio dei soliti paesacci arretrati. E invece no: “Le nazioni del G8 sono responsabili del 30% di questi provvedimenti protezionistici imposti negli ultimi 12 mesi. Se si includono le nazioni del G20 si arriva al 65%”. Tanto è vero che proprio le nazioni del G8 sono quelle più frequentemente colpite da politiche del tipo beggar-thy-neighbour, ossia pratiche commerciali scorrette che tendono a scaricare sul paese vicino i costi della competizione godendosene i vantaggi.

Quello che potevamo immaginare, pur senza conoscerne l’entità, è che il paese più colpito da misure protezionistiche sia la Cina, oggetto di un migliaio di provvedimenti restrittivi del commercio dal 2008 in poi.

Vi sembra parecchio? allora considerate che l’America, nello stesso periodo, è stata colpita da ben 800 provvedimenti restrittivi.

Non vi stupisce che la Cina e l’America siano i colossi verso i quali si indirizza il nascente protezionismo?

A me fino a un certo punto. in fondo sono loro quelli che muovono gran parte del commercio internazionale.

Il rapporto ci fornisce alcuni altri elementi di riflessione.

Il primo è che le pratiche protezionistiche usano lo strumento del sussidio di stato più di quello “classico” del vincolo all’importazione. E tuttavia tali forme tradizionali di protezionismo – tariffe o dazi – rappresentano ancora un po’ meno del 40% delle pratiche protezionistiche”.

Il secondo è la conclusione, persino, divertente: “Dall’inizio della crisi, i governi sono diventati molto creativi nell’eludere la disciplina del WTO”.

In questa istruttiva classifica, troviamo che “Argentina, Cina, India e Italia appaiono nella top five delle nazioni più protezioniste”, mentre l’Ue a 27 è addirittura al primo posto per numero di misure protezionistiche adottate, seguita dalla Federazione Russa, dall’Argentina, dall’India, dalla Bielorussia, dalla Germania, dal Regno Unito, dall’Italia, la Francia e il Brasile.

Che l’Unione europea detenga questo poco commendevole primato stupirà di sicuro gli alfieri del mercato unico come strumento per la promozione del commercio internazionale. Ma si sa, fra il dire e il fare ci sono di mezzo corposi interessi che spesso fanno strame dei buoni principi teorici.

Sempre per la cronaca, il nostro paese è secondo nella classifica per il numero di settori interessati da misure di protezionismo (dopo l’Ue a 27) e sempre secondo nella lista di coloro che danneggiano i partner con queste misure (sempre dopo l’Ue a 27).

Questi dati ci consentono di guardare sotto una luce completamente diversa il nostro commercio estero. Ma, sempre in teoria, anche la crescita risicata del nostro Pil, atteso che il pensiero economico mainstream assegna al commercio internazionale il ruolo di alfiera della crescita.

Se spostiamo l’analisi dall’ultimo anno agli ultimi cinque, quindi dal 2008 in poi, cambia poco. L’Ue a 27 è la prima per misure protezionistiche imposte, per il numero dei settori a cui fanno riferimento e per numero di partner che ne hanno subito le conseguenze.

Anche l’Italia mantiene le sue posizioni. A dimostrazione del fatto che l’Europa, eurozona compresa, è molto brava a predicare bene e a razzolare male.

Se andiamo poi a guardare le schede dei singoli paesi, scopriamo ad esempio che la Germania ha subito 1.082 provvedimenti che hanno danneggiato i suoi interessi commerciali, di cui 806 ancora vigenti. A Fronte di ciò, la Germania ha messo in campo 158 misure protezionistiche di cui 14 ancora vigenti.

L’Italia dal canto suo ne ha subite 939, di cui 687 ancora in essere, e ne ha inflitte 150, 12 delle quali ancora in forza.

Mi fermo qui, anche perché i dati degli altri paesi considerati non si discostano poi tanto da queste cifre.

Il succo è semplice: aldilà dei buoni propositi, la crisi ha devastato il commercio internazionale. E questo di certo non ha giovato ai vari Pil regionali.

A furia di mettere fieno in cascina i paesi avanzati rischiano di bruciarlo.

Tutto ciò non può che nuocere alla causa del riequilibrio, visto che il commercio internazionale dovrebbe essere uno dei suoi principali strumenti operativi.

Un fantasma degli anni ’30 si aggira per il mondo.