Etichettato: unione europea dei pagamenti

Il prezzo esorbitante che l’Italia paga al protezionismo

Se chi anima il dibattito pubblico desse il giusto peso alle parole che usa, nessuno che avesse a cuore la buona salute della nostra economia dovrebbe mai utilizzare termini come protezionismo, dazi, barriere commerciali, tariffe. Queste parole, e peggio ancora i pensieri che incorporano, sono puro veleno per la nostra costituzione economica, che è tanto più sana quanto più diventa capace di vivere e respirare nell’aria aperta dell’economia internazionale. Chi dice il contrario e propone di proteggere l’Italia dai mercati vuole soltanto arrogarsi il diritto di decidere chi debba avere cosa, anziché lasciar decidere che siano l’ingegno e il buon senso degli agenti economici a regolare il nostro futuro.

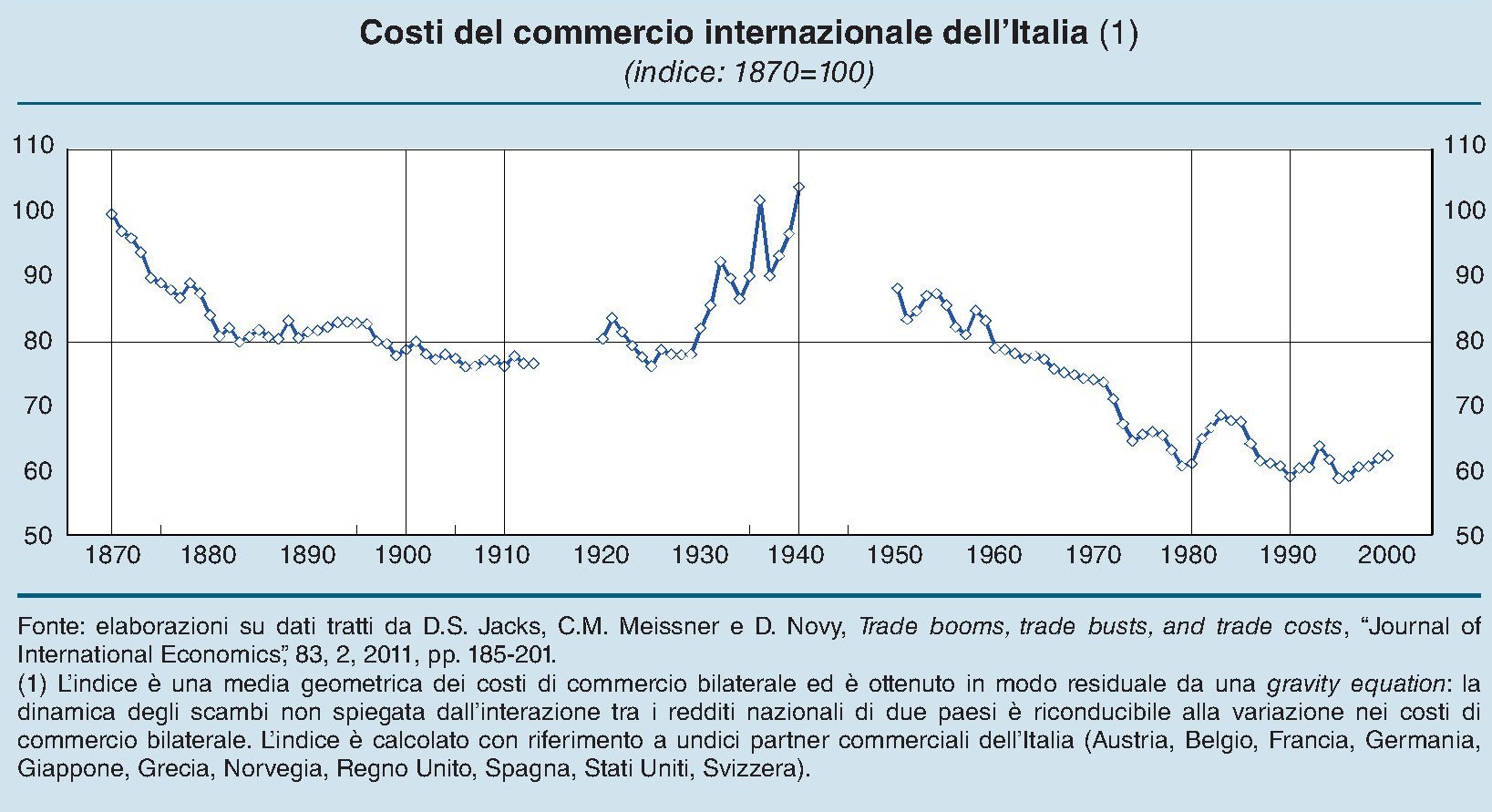

Tale considerazione parrà esorbitante a chi, sedotto dalle varie primazie che ancora oggi allignano fra noi, promuove certe scorciatoie, sui debiti come sugli scambi internazionali, per sostanziare la sua proposta politica, pallido travestimento di una volontà di potenza questa sì esorbitante. Ma chi volesse avere qualcosa di più robusto di certe seduzioni, può spendere qualche minuto a leggere un breve approfondimento contenuto nell’ultima relazione annuale di Bankitalia dedicato proprio all’esame dei costi per l’Italia delle politiche protezioniste, per giunta su un orizzonte molto lungo che risale fino al 1870, ossia da quando viene fatta risalire l’inizio di una delle tante globalizzazioni avvenute nella storia, interrotta dallo scoppio della prima guerra mondiale.

Gli studiosi hanno elaborato un indice che quantifica il costo del commercio internazionale per il nostro paese che è “una misura sintetica dell’ampio spettro di costi che ostacolano gli scambi internazionali (dazi, barriere non tariffarie, oneri amministrativi)”. Il grafico sotto sintetizza i risultati.

Come si può osservare, questi costi a partire dalla data convenzionale si riducono gradualmente fino alla crisi degli anni ’80 del XIX, quando i torbidi economici fecero spuntare fuori le solite pulsioni protezioniste, che tuttavia furono tenute a bada dal fiorire di accordi bilaterali che in qualche modo fece proseguire il trend ribassista. Il risultato fu la Belle époque e lo sviluppo di quel mondo che Keynes ricordava con nostalgia nelle prime pagine del suo libro Le conseguenze economiche della pace.

Il primo dopoguerra segnò una profonda rottura delle relazioni internazionali, malgrado diversi e ripetuti tentativi di far rivivere l’internazionalizzazione del passato – ad esempio ripristinando il gold standard – che condussero alla crisi del 1929 dalla quale l’ondata protezionista trasse notevole nutrimento e forza. Ed ecco che, nella parte centrale del nostro grafico, l’indice dei costi commerciali prendere forza e impennarsi, fino ad annullare del tutto, negli anni Trenta, i progressi fatti dal 1870 in poi.

Ci vorrà un’altra guerra e soprattutto un altro dopoguerra per smantellare l’architettura protezionista che aveva congelato beni, servizi e capitali dentro le frontiere degli stati. A partire dagli anni ’50, con la progressiva convertibilità valutaria e la nascita del GATT (General Agreement on Tariffs and Trade) e della Comunità europea, dopo l’esperienza molto positiva dell’Unione europea dei pagamenti, gli scambi tornano a fluire. La globalizzazione di marca americana prende slancio e, fra una crisi e l’altra, arriviamo agli ’80, quando si tocca il minimo della curva discendente dei costi commerciali dove, fra brevi saliscendi ci siamo trovati anche all’inizio del nuovo secolo.

Perché questo indice ci interessa direttamente? Bankitalia lo spiega con chiarezza. “Al graduale smantellamento degli ostacoli al commercio, pur interrottosi tra le due guerre, si può imputare complessivamente circa il 40 per cento della crescita degli scambi bilaterali dell’Italia con i paesi partner considerati nell’analisi”. Al contrario, il protezionismo degli anni fra le due guerre è stato devastante per la nostra economia: “In sua assenza il volume del commercio italiano sarebbe potuto quasi raddoppiare nel periodo, si è invece dimezzato”.

Poco male, dirà chi giudica la protezione più importante della crescita. Ma allora sappia che “la contrazione degli scambi a seguito di politiche protezionistiche, oltre a ridurre

le esportazioni, priva l’economia di importanti benefici derivanti ad esempio dalla diminuzione dei prezzi e dagli aumenti della produttività promossi dalla concorrenza

estera. Gli effetti negativi che ne risultano possono essere acuti nei paesi, come il

nostro, caratterizzati anche da una limitata dotazione di risorse naturali”. Giusto per ricordarci chi siamo.

Possiamo fare anche un altro passo in avanti. Bankitalia ha svolto un’indagine controfattuale per provare a quantificare i benefici in termini di Pil fra un regime di libero scambio e uno di autarchia per il nostro paese. Il grafico sotto illustra i risultati.

I risultati non hanno bisogno di molti commenti. Nella globalizzazione di fine XIX secolo i benefici dell’apertura sono stati pari in media a quattro punti percentuali di prodotto. Nella globalizzazione del secondo dopoguerra addirittura del doppio con otto punti (puntino nero). Negli anni Trenta del XX secolo, trionfo dell’autarchia eravamo a due. Non c’è granché altro da aggiungere.

Alle radici del QE: quando la Grecia era la Germania

Dunque il QE di Supermario stabilisce che ogni mese la Bce, in gran parte per il tramite delle BC nazionali, compri 60 miliardi di titoli appartenenti a varie categorie ed emessi da soggetti assai diversi fra loro. Questi soldi, che verranno gentilmente depositati nei bilanci delle banche che li vendono, dovrebbero far sorridere imprese e famiglie e quindi rilanciare investimenti e consumi, anche considerando che diminuirà il costo dei debiti. Ma intanto dovrebbero restituire il sorriso che andava offuscandosi ai mercati finanziari, sia borsistici che valutari, alleggerendo il cambio dell’euro e quindi incoraggiando gli esportatori a produrre di più. E tutta la tiritera che conosciamo. A cominciare dal pretesto dell’inflazione bassa.

Il QE, inoltre, prevede una certa socializzazione del rischio fra gli aderenti all’eurosistema, ossia le BC nazionali che, in ultima analisi hanno sotto i rispettivi governi. E poiché come lo stesso Mario Draghi ha detto la politica monetaria ha evidenti impatti fiscali, ecco che è partita la baraonda.

Il copione è sempre lo stesso: da una parte alcune (le solite) voci cattivissime levatesi dalla Germania, armate di dito alzato contro i soliti noti; dall’altra alcune (le solite) voci dei soliti noti indignate contro la cattivissima Germania. Copione stucchevole, ma tant’è.

L’errore è pensare che sia una caratteristica del nostro tempo, questo teatrino. Che la sceneggiata fra coloro che vogliono più Europa e chi meno sia un fenomeno contemporaneo. Che le liti fra tedeschi e antitedeschi siano colpa dell’euro.

Nulla di più sbagliato. Il QE di Supermario è l’esito logico di un processo che ha visto la sua prima pietra miliare nel 1950, quando furono gettate le basi dell’Unione europea.

Mi riferisco alla fondazione dell’Unione europea dei pagamenti, che molti di coloro che odiano l’Ue probabilmente neanche ricordano. Già in quell’organismo ritroviamo tutti i principi cardine, pur nella sostanziale diversità degli strumenti tecnici e degli obiettivi, dell’attuale configurazione dell’Unione monetaria: condivisione parziale dei rischi, condizionalità degli aiuti, delega a organismi sovranazionali di prerogative squisitamente politiche, obiettivo di rilanciare l’economia nello spazio di un mercato comune.

Perciò non ha torto Mario Draghi quando dice che coloro che pensano che l’euro sia reversibile non hanno chiara l’intensità dell’investimento politico che i paesi europei vi hanno dedicato. Il fatto che sia costretto a ricordarcelo vuol dire solo che abbiamo dimenticato. Noi, ma non quelli che guidano il processo.

Perciò mi è sembrato utile raccontarvi qui una storiella, che ho trovato la migliore spiegazione possibile di cosa sia il QE di Supermario, aldilà dei tecnicismi, che fanno la gioia dei feticisti dell’economia (me compreso, ovvio), provando invece a captarne lo spirito, inquadrandolo nello spirito del tempo.

La nostra storia comincia nell’ottobre del 1950, quando il board della neonata Unione europea dei pagamenti si trovò a discutere della situazione della Germania, all’epoca assai diversa da quella di oggi.

Ricordo ai non appassionati che l’Uep era un sistema di compensazione multilaterale dei crediti e dei debiti originati dai flussi commerciali dei paesi aderenti.

Le eccedenze che producevano debiti, quindi quelle di importazione, venivano regolate mensilmente, considerando l’insieme dell’UeP. A tal fine le banche centrali si impegnavano a fornire liquidità senza limiti nel breve termine per garantire i pagamenti mensili. Superato un certo periodo di tolleranza creditizia, chiamiamolo così, eventuali situazione debitorie dovevano essere regolate in dollari, che erano convertibili. Ciò al fine evidente di far pressione sui debitori affinché rientrassero nell’equilibrio.

Per le eccedenza di esportazione, nulla veniva determinato, salvo la possibilità per il board di valutare le politiche dell’esportatore estremo, così si chiamava, e richiedere interventi correttivi. Di fatto gli si consentiva di entrare nelle politiche fiscali e monetarie degli stati aderenti. Anche se creditori.

Già da questi primi elementi si vedono alcuni elementi di similarità fra la vecchia UeP e l’attuale Ue. Intanto il fatto che le banche centrali, accettando di garantire la liquidità a breve, lavorassero come prestatori di ultima istanza del sistema di compensazione. Ossia il lavoro che ha fatto dal 2010 la Bce, seppure nei suoi limiti istituzionali. Poi la circostanza che un’entità sovranazionale intervenisse sulle singole nazioni in caso di squilibri.

Il principio della liquidità senza limiti non fu certo accettato da tutti pacificamente. Uno dei più decisi avversari di questa copertura senza limiti fu Otmar Emminger, che fu l’esperto di nomina tedesca chiamato all’UeP. Lo stesso che troveremo presidente della Bundesbank nel 1979 quando si decise all’interno dello Sme, altra evidente eredità della UeP, che le banche centrali avrebbero dovuto garantire senza limiti la stabilità delle monete aderenti in caso di attacco speculativo. All’epoca Emminger scrisse un memorandum che poi servì al governo tedesco nel 1992 quando la Buba decise di non intervenire a sostegno della lira, inaugurando il tramonto dello Sme. Ma questa è un’altra storia, che vale ricordare per capire una chiara evidenza: non può esistere un’area monetaria se non c’è una garanzia senza limiti della banca centrale o delle banche centrali.

Questa premessa serve a contestualizzare la nostra storia.

Nell’ottobre del 1950, quindi, il board dell’UeP si accorse che la Germania aveva già utilizzato il 56% della proprie quota ( i saldi venivano calcolati sulla base delle quote del commercio estero di ogni paese). Ciò a causa di un eccesso di importazioni che aveva già indotto la banca centrale tedesca ad adottare provvedimenti restrittivi: le riserve obbligatorie furono innalzate dal 10 al 15% sui depositi a vista e dal 4 all’8% su quelli vincolati, oltre ad aver istituito depositi infruttiferi per gli importatori.

In sostanza i partner erano preoccupati per la situazione debitoria della Germania, un po’ come accade oggi per la Grecia. I protagonisti raccontano che nel board si discusse se revocare alla Germania le licenze di importatore o se concederle un credito straordinario. Nessuno immaginava che la Germania sarebbe diventata un campione europeo, in quei giorni.

Sicché non si decise nulla. Salvo che approfondire la questione. Furono mandati in Germania due esperti europei che si aggiunsero a quello americano che tifava per la sospensione delle licenze commerciali alla Germania. Al contrario, gli europei si dissero totalmente contrari, anche se pretesero e ottennero dalla banca centrale tedesca un aumento del tasso di sconto dal 4 al 6%.

Ai primi di novembre sul tavolo della UeP arrivò il resoconto degli esperti inviati da board, e tutti si sorpresero nello scoprire fra la metà del tasso di crescita delle esportazioni registrate in Europa fra il 1948 e il 1950 dipendeva dalla domanda di importazioni della Germania, il grande debitore, limitatamente alla zona occupata dagli angloamericani. A fronte di ciò l’export tedesco cresceva al ritmo del 100% l’anno. Gli esperti calcolarono che entro marzo il deficit tedesco sarebbe rientrato e che anche a breve si sarebbe registrato un surplus.

Sicché il board dell’UeP decis di concedere un prestito. La visione che pretendeva l’austerità tedesca fu superata da quella che scelse di aver fiducia. Ma estremamente condizionata.

Il prestito infatti non fu gratis. L’UeP entrò pesantemente nella politica monetaria e fiscale tedesca imponendo una stretta creditizia immediata, obbligando a evitare svalutazioni e imponendo un aumento delle tasse. Altro che Troika.

L’ammontare del prestito era di 120 milioni di dollari da rimborsarsi in sei tranche al tasso del 2,75%. La Germania accettò le condizioni senza protestare e già a febbraio del ’51 la banca centrale tedesca, vietando alle banche di concedere crediti, aveva provocato una riduzione degli impieghi di un miliardo di marchi.

A marzo la Germania registrò un surplus sulla bilancia del commercio di 11 milioni di dollari. Gli esperti, incredibile a dirsi, ci avevano azzeccato.

La Germania restituì il prestito in cinque tranche, una in meno delle sei concordate.

Nella primavera del ’53 la Repubblica federale tedesca si trovò ad essere il principale creditore della UeP. La Germania di oggi comincia da lì. E le sue ossessioni sui debiti e la liquidità anche. Forse si capisce meglio Weidmann e le paure greche se si riparte da qui.

Questa storia delinea con chiarezza la fisionomia dell’Unione monetaria che sarebbe venuta e di quella fiscale che verrà, perché ormai è implicita nei vari fiscal compact, anche se non ancora statuita nei trattati. Ciò è implicito anche nella caratterizzazione degli strumenti della solidarietà europea, si pensi all’Esm, che esigono condizioni precise dal debitore per concedergli dei prestiti.

Il QE di Supermario, aldilà della tecnicalità, è un’apertura di credito fra i paesi europei gestita da un’entità sovranazionale al fine di puntare sulla fiducia.

L’ennesima scommessa sul futuro giocata in un presente iniziato oltre sessant’anni fa.

(2/fine)

L’Europa keynesiana (in salsa tedesca)

Riprendiamo, dunque, da dove eravamo rimasti, ossia dalla questione bancaria che questo 2014 vedrà grande protagonista delle cronache e delle preoccupazioni di noi tutti, se non altro per la semplice circostanza che le banche, ci piaccia o no, sono diventate l’architrave del nostro Stato e della periclitante costruzione europea.

Le banche, perciò, ovvero l’ennesima scommessa dell’eu-topia europea, che trova nel faticoso compromesso sull’Unione bancaria il magico ingrediente che dovrebbe addensare la frammentazione finanziaria dell’eurozona, in ultima analisi sociale, in amalgama digeribile per il delicato stomaco dei mercati.

Ma siccome le cronache sono ancora avare di notizie, in questo principio d’anno, rivolgiamoci alla storia che contiene nella sua memoria ovvietà che l’incultura del presente ha dimenticato a tal punto da ritrasformarle in dibattito politico. Scopriremo, ricercando, quanto sia profonda e avvinta nel passato più remoto la nostra tragicomica attualità che in fondo sogna da ottant’anni almeno – per non dire da almeno due secoli – lo stesso sogno: l’unità al prezzo dell’omologazione. Ovvero, il benessere diffuso al prezzo di un crescente dispotismo. Senza poi che nessuno – o solo pochi – si interroghi sul significato di tale benessere od osservi che tale dispotismo ormai, nel territorio europeo, si declina con lo strumento monetario. Difficile da capire ancor più che da gestire, ma che comunque sta diventando un notevole surrogato della vecchia politica di potenza degli stati.

Ecco un pezzo della nostra radice: “Riunire un gruppo di paesi, alcuni dei quali saranno in una posizione debitoria e altri in una posizione creditoria, in un’Unione monetaria allargata al mondo intero è senz’altro possibile. Viceversa, è impossibile, a meno che non abbiano anche un sistema bancario ed economico comune (corsivo mio, ndr), riunirli in un’unione monetaria che sia contro il mondo intero”, perché “”i membri in credito dovrebbero fare un prestito forzoso e non liquido dei loro saldi attivi a favore di quelli in debito”. Il fatto che tali parole, scritte da Keynes nel 1941 suonino attuali, mostra meglio di ogni ragionamento quanto siamo incagliati e, soprattutto da dove siamo partiti e dove siamo arrivati.

L’Unione bancaria soddisfa, keynesianamente, il requisito fondante di un’Unione monetaria e, soprattutto, permette di evitare, sempre keynesianamente, la circostanza che i paesi ricchi finiscano col dover prestare ai poveri per tenere in piedi la costruzione monetaria.

Questo svela un requisito del presente che rimane sovente sottotraccia nelle analisi: l’Europa di oggi deve moltissimo a Keynes. Ma a guardare bene, si potrebbe dire di tutto l’Occidente.

Innanzitutto nel presupposto: nell’intervento statale, esplicito o furbescamente camuffato od obliterato dalla sua sostituzione con un organismo di banca centrale, quale antidoto necessario al laissez faire contro il quale Keynes scaglierà nel corso della sua lunga carriera i suoi dardi più appuntiti. A ragione, diranno in molti. A controprova di quanto il keynesianesimo, nelle sue varie declinazioni, sia consustanziale oggidì nella nostra costituzione di europei e occidentali.

Checché ne dica la vulgata, infatti, Keynes non fu, o almeno non solo, spesa statale in deficit, che poi divenne popolare solo perché fu lo strumento degli stati per incoraggiare la deriva capitalistica camuffata dalla società dei consumi. Nel suo fondo l’economista inglese diceva solo una cosa: non si può fidarsi della mano invisibile in economia. Ergo: bisogna intervenire. Con ciò legittimando una supremazia, quella della politica sull’economia, che ha dato forma e foraggio all’epopea occidentale del dopoguerra.

Pensiero comune, peraltro.

A Friburgo, ai tempi di Weimar, per dirne una, maturavano i talenti dell’ordoliberalismo tedesco, che poi frutteranno nella dottrina dell’economia sociale di mercato che ha reso celebre la Germania del dopoguerra, proprio mentre Keynes confezionava la sua Teoria generale. Segno che la reazione alla mano invisibile, tentativo maldestro di celare la potenza dello stato nazionale dietro una vernice di ottimismo economico, era nell’aria: matura, per così dire. E nessuno più di Keynes, probabilmente suo malgrado, è stato associato a tale movimento.

In tal senso non possiamo non dirci keynesiani.

Questa parole sulla necessità di un’Unione bancaria per dare corpo a un’Unione monetaria Keynes le scrive nel 1941, dicevo, e più precisamente in un documento del 15 dicembre intitolato “Proposte per un’Unione monetaria internazionale”, uno dei tanti papelli che andarono ad alimentare la proposta inglese sui tavoli di Bretton Woods, che poi finì com’è noto. Il meccanismo di clearing fondato su una moneta unità di conto internazionale proposto da Keynes per trovare finalmente una soluzione alle costanti crisi delle bilance dei pagamenti fu accantonato perché la potenza egemone, l’America, una moneta l’aveva già e non aveva nessuna convenienza a metterla in comune, rinunciandoci.

Ma l’Europa non dimenticò la lezione. Una decina di anni dopo, la clearing house di Keynes delineò la fisionomia di uno degli esperimenti meglio riusciti della nascente Comunità europea: l’Unione europea dei pagamenti. Ancora una volta lezione keynesiana, ma a metà, giocoforza. Gli stati nazionali europei preferirono affidare al welfare – quindi alla redistribuzione politica del reddito – il ruolo di integratore sociale, esattamente come oggi mettendo all’indice il welfare rischiano il risultato opposto, ossia disintegrare la società usando il pretesto del suo costo ormai immane.

E qui entra in gioco l’entità sovranazionale, della quale Keynes era un grande estimatore, da bravo inglese che aveva bene assorbito la lezione imperiale e sperava ingenuamente di insegnarla anche agli americani.

Costoro però, assai più sensibili alla roba che alla seduzione del pensiero astratto, sapevano con l’istinto del predatore che l’impero – il loro – era già nelle cose. Non abbisognava certo dei calcoletti di uno studioso inglese, malgrado le rassicurazioni costanti di costui circa la convenienza reciproca, quindi angloamericana, a far funzionare la sua clearing house. “La banca (la clearing house, ndr) deve essere posta sotto una direzione angloamericana – scrisse -. Potremmo richiedere che la sede centrale sia situata a Londra e il consiglio direttivo si riunisca qui e a Washington”. S’intravede la preoccupazione dell’economista, anzitutto inglese, di “dare continunità storica all’area della sterlina”, nonché preservare “la tradizionale libertà di Londra come piazza finanziaria”. Preoccupazioni affatto aliene agli Usa, che infatti non abboccarono.

L’entità sovranazionale era per definizione il miglior antitodo contro la prepotenza statale (non inglese). La Bri, ad esempio, pervicacemente difesa in sede di contrattazione a Bretton Woods, quando gli americani volevano chiuderla, e che poi diventerà il contabile dell’Unione europea dei pagamenti, dopo esserlo stata negli anni ’30, quando si trattava di commercializzare le riparazioni tedesche, e oggi la scrittrice delle regole bancarie che tanto fanno affannare le autorità.

Ma soprattutto il principio che più stava a cuore di Keynes era quello della compensazione multilaterale, che peraltro l’esperienza dell’UeP dimostrò funzionare egregiamente, a certe condizioni. La prima delle quali, ovviamente, era la cessione di sovranità.

Tale principio ha una radice ancora più profonda. Ed è lo stesso Keynes a mostrarcela sempre in uno scritto del 1941, dell’8 settembre stavolta, intitolato “Il problema degli squilibri finanziari globali”. Lettura consigliata, perché Keynes mostra in poche pagine come il problema delle bilance squilirate dei pagamenti abbia trovato nel ventennio occorso fra le due guerre, ogni soluzione immaginabile trovandosi ogni volta sbagliata. Fra questa vale la pena citare quella dell'”uso della deflazione, e peggio ancora di “deflazioni competitive per forzare un aggiustamento dei livelli dei salari e dei prezzi, al fine di spingere o di attrarre il commercio verso nuovi canali”, che oggi richiama alla memoria la recente strategia mercantilistica tedesca.

Tanto per dire che torniamo sempre alle origini.

Fu proprio la Germania di allora, infatti, a trovare il principio che illuminò Keynes. “Dopo i tentativi e gli errori precedenti – scrive – il dottor Schacht inciampò per disperazione in qualcosa di nuovo che aveva in sé i germi di un buon accorgimento tecnico (..) e permise a una Germania impoverita di accumulare le riserve senza le quali non avrebbe potuto imbarcarsi nella guerra. Il fatto che tale metodo sia stato usato al servizio del male non deve impedirci di vedere il vantaggio tecnico che offrirebbe al servizio di una buona causa”. Il meraviglioso pragmatismo inglese.

Il dottor Schacht era quel Hjalmar Schacht, bancario tedesco di cultura americana che stabilizzò il marco dopo la tremenda iperinflazione di Weimar e finì a presiedere la Reichsbank, la banca centrale tedesca di Weimar, dove rimase fino al 1930, tornandovi tre anni dopo, quando Hitler divenne cancelliere. Nel 1934 fu nominato ministro dell’economia e da quella posizione organizzò il suo personalissimo New deal alla tedesca, peraltro nei suoi risultati assai più efficace di quello americano, realizzando un keynesianesimo ante litteram: quindi spesa pubblica per creare posti di lavoro, obbligazioni statali destinate a circolare all’interno della Germania (Mefo) e, soprattutto, il meccanismo della compensazione dei crediti con i debiti, tramite il quale la Germania finì con l’annullare il suo debito estero. Il principio era molto semplice: le importazioni da un paese venivano pagate con merci tedesche, non con denaro.

A queste compensazioni bilaterali, la Germania sostituì una compensazione multilaterale che agiva pienamente già nel ’41, quando Keynes scriveva il suo documento. Schacht aveva già abbandonato la vita ministeriale e al suo posto era arrivato in più conosciuto Walther Funk. Fu proprio in quel periodo che riprese vigore il dibattito sulla Großraumwirtschaft, l’economia del grande spazio di cui i teorici tedeschi discutevano già dagli anni ’30 (Ai più curiosi suggerisco la lettura del saggio di Paolo Fonzi “La «Großraumwirtschaft» e l’Unione Europea dei Pagamenti: continuità nella cultura economica tedesca a cavallo del 1945”, in Ricerche di storia politica, nr 2, 2012, pp. 131-154, il Mulino).

I successi militari della Germania hitleriana, infatti, avevano riesumato una discussione che sembrava confinata nell’alveo accademico. C’erano ampi territori da sfruttare e strumenti tecnici da realizzare per favorire il commercio fra il Reich e i territori occupati. L’idea perciò di creare e organizzare forme di integrazioni sovranazionali di livello regionale parve agli economisti tedeschi il miglior modo per garantirsi le forniture e le risorse economiche necessarie a proseguire la guerra. La Großraumwirtschaft, peraltro, riprendeva suggestioni del secolo precedente, quando dopo la vittora di Sedan (1870) la Germania si fece sedurre dall’idea di un’area economica integrata a forte egemonia tedesca.

Il 1940, anno in cui la vittoria finale nazista sembrava ormai imminente, Goring conferì a Funk l’incarico di progettare questo “spazio economico” europeo a guida tedesca. Si formò un gruppo di lavoro al quale ovviamente presero parte anche i banchieri della Reichsbank, l’antenata della Bundesbank, al quale si diede l’incarico di promuovere l’unificazione europea con l’obiettivo finale di arrivare a un’unificazione monetaria e doganale. Vale la pena ricordare che già nei primi anni ’30 era fallito a Ginevra il tentativo di realizzare un’Unione doganale europea, col risultato, assai avversato dai francesi, che se ne creò una fra l’Austria e la Germania.

I punti salienti del piano tedesco del ’40 prevedevano la formazione di un sistema di clearing centralizzato, il progressivo alleggerimento dei controlli valutari, formazione di un sistema di cambi fissi in Europa. Tutte questioni che diverranno di stringenti attualità nell’immediato dopoguerra, come abbiamo visto. Ma lo sono anche oggi.

Il punto saliente, che ci ricollega al presente, è che il progetto prevedeva che l’area integrata fosse a due velocità. Nel primo cerchio stavano i paesi “affini”, quindi la grande Germania, la Boemia e la Moravia oltre al governatorato generale (parte della Polonia, la Danimarca, la Norvegia, l’Olanda, il Belgio il Lussemburgo e forse la Slovacchia). Quindi un cerchio esterno, all’inizio escluso da meccanismo di clearing e dall’Unione monetaria, dove dovevano stare i paesi del sud est europeo.

Oggi diremmo, i paesi dell’euro A e quelli dell’euro B.

Anzi, lo dicono in tanti, immaginandola come l’unica soluzione ai guai della moneta unica. E tanti hanno ricominciato a parlare del clearing keynesiano quale strumento tecnico utile a pareggiare gli squilibri Target 2.

Potremmo fermarci qui, ma vale la pena fare un altro paio di esempi per mostrare come a tali radici corrispondano comportamenti attualissimi. Prediamo l’Ltro, il piano di rifinanziamento delle banche deciso dalla Bce che ha prestato mille miliardi alle banche all’1% per tre anni.

Nel 2011, quando fu deciso, si disse che era un’idea dell’ex governatore Trichet. Ma gli storici ci dicono che tale modalità di intervento, collegato però alla fissazione di investimenti produttivi da parte delle imprese, era stato delineato da Keynes già nel 1930 proprio per abbassare i tassi di lungo termine. E in effetti quella era l’idea della Bce. Ma poi è finita che le banche hanno iniziato a fare carry trade con i soldi della Bce, e alle imprese sono arrivati solo gli spiccioli.

Abbiamo già visto il debole che Keynes, negli anni ’30, nutriva per le pratiche mercantilistiche, oggi quanto mai attuali. Ma che dire della Tobin Tax? “L’introduzione di una sostanziosa imposta governativa su tutte le transazioni finanziarie potrebbe rivelarsi la riforma più praticabile di cui disponiamo per mitigare il predominio della speculazione sull’impresa”, scriveva Keynes nel capitolo 12 della sua Teoria generale.

Tasse sulla finanza e sulla rendita, deciso interventismo statale (diretto o tramite le banche centrali), clearing dei saldi delle bilance del pagamenti, unioni sovranazionali economico-monetarie, e quindi bancarie: l’Europa keynesiana.

Ma in salsa tedesca.

Dall’Ue all’UeP: ritorno al futuro

Sappiamo dove siamo: l’eurozona vive uno squilibrio delle bilance dei pagamenti che ha generato la crisi dei debito, pubblico e privato, e le sofferenze dei paesi fragili, chiamati con le cattive a rientrare dalla loro esposizione con i paesi forti.

Sappiamo che è in atto una correzione di questi squilibri che sta provocando forti fibrillazioni politiche e il desiderio in molti di rompere l’unione monetaria, accusata di essere la causa di questi squilibri per i suoi difetti di costruzione.

Sappiamo al contempo che a livello sovranazionale sta procedendo a tappe forzate il progetto di Unione bancaria, che si propone di aggiustare gli squilibri agendo su alcuni fattori giudicati di instabilità, come il nesso profondo che c’è fra le banche e il debito degli stati dove sono residenti, e restituendo la fiducia alle banche europee attraverso un profondo processo di assessment ed eventuale risoluzione, sempre che si riesca ad accordarsi sulle norme per tempo.

Un progetto ancora per nulla metabolizzato dalle opinioni pubbliche europee, confinato com’è nel sapere specialistico, che sono invece impegnate nella battaglia che si propone di restituire agli stati la sovranità monetaria, mentre a Bruxelles si prepara la tappa successiva dell’Unione europea: l’unione fiscale.

In sostanza, la crisi ha esarcebato la dialettica, finora silente, fra gli stati nazionali dell’eurozona e le istituzioni sovranazionali, e nessuno sa come andrà a finire.

Poniamoci una semplice domanda: cosa dovrebbe fare l’eurozona, ma più in generale l’Europa, per uscire dalla crisi, che non risparmia neanche i paesi fuori dall’Unione monetaria?

Tutti dicono: serve la crescita.

E come dovrebbe ripartire?

Poiché il futuro è quantomai incerto, riavvolgiamo il nastro della storia, che come dice il proverbio è (o dovrebbe essere) maestra di vita.

L’Europa si è trovata in condizioni assai peggiori di quelle in cui si trova adesso, eppure è stata capace di inventare uno strumento che in pochi anni ha contribuito a generare il miracolo economico degli anni 50. Vale la pena, perciò, tornare a raccontare questa storia.

1947. L’Europa è uscita a pezzi dalla guerra. Le città e i sistemi produttivi sono distrutti. I paesi sono pesantemente indebitati. Gli Stati Uniti si trovano nella situazione opposta: hanno un sistema industriale integro, anzi rafforzato dall’economia di guerra, e sono diventati i grandi creditori del mondo occidentale.

Hanno un sacco di crediti, che minacciano di diventare inesigibili se i paesi europei non si riprenderanno, e un sacco di merci che devono essere vendute a qualcuno che non ha i soldi per pagarle.

In questa temperie trova la sua origine il piano Marshall.

Nel giugno di quell’anno ci fu il celebre discorso di Marshall sulle scale del Memorial Church di Harvard che sfociò poi, un mese dopo nell’apertura della conferenza sul Piano di Parigi. Gli americani, che alla fine dei quattro anni di vigenza del piano versarono agli stati europei circa 17 miliardi di dollari dell’epoca, insistettero a lungo sulla necessità che i paesi europei usassero gli aiuti non solo per comprare cibo e benzina, ma soprattutto per sviluppare la libertà di commercio e l’integrazione europea.

Il seme dell’Europa unita fu piantato allora.

Infatti un anno dopo, nel 1948, Truman firmò il decreto che istituiva l’ECA, Economic cooperation administration, che doveva occuparsi di amministrare gli aiuti del piano Marshall. Contestualmente all’ECA, fu fondata in Europa la OECE, un’organizzazione che avrebbe dovuto occuparsi di sviluppare la cooperazione economica in Europa, oltre a controllare la distribuzione dei fondi gestiti dall’ECA. All’OECE, che di fatto fu la prima istituzione sovranazionale del nostro continente, aderiscono subito 16 paesi europei: Austria, Belgio, Danimarca, Francia, Grecia, Irlanda, Islanda, Italia, Lussemburgo, Norvegia, Paesi bassi, Portogallo, Regno Unito, Svezia, Svizzera e persino la Turchia. Un anno dopo aderì anchela Germania federale.

E furono proprio i paesi dell’OECE i protagonisti dell'”invenzione” tecnica che rivoluzionò le sorti dell’Europa: l’Unione europea dei pagamenti, UeP.

Non fu un percorso facile. Un paio di vignette che ho trovato on line lo raccontano meglio di mille parole. In una, pubbicata il 28 dicembre del ’49 dal cartoonist inglese David Low, si vedono i politici europei impelegati in discussioni sull’integrazione europea, mentre un bimbetto alato con in testa il cilindro americano e la scritta 1950 sul pannolino esorta a fare presto :”Time, gentlemen, Time”. In un’altra, pubblicata il 28 marzo 1950 sempre da Low, si vedono i leader europei dell’UeP nuotare in una piscina insieme, mentre sul bordo, che confina con un’altra piscina, quella dell’area valutaria della sterlina, ci stanno politici inglesi evidentemente indecisi su dove tuffarsi.

Sembra storia di oggi.

L’Uep fu fondata nel 1950 col preciso scopo di sviluppare il commercio fra i paesi europei. Il meccanismo di base prevedeva l’utilizzo di una clearing house, che fu individuata nella Banca dei regolamenti internazionali (BRI), presso la quale i paesi aderenti avevano aperto dei conti dove venivano registrati i flussi monetari provenienti da export e import dei singoli paesi. Ogni mese la banca calcolava i saldi e comminava un pagamento di interessi ai paesi in debito e un riconoscimento di utile a quelli in surplus.

Ma la trovata che fece funzionare il meccanismo fu la multilateralità delle compensazioni. Fino ad allora i paesi europei avevano concluso un gran numero di accordi bilaterali – se ne contarono oltre 400 dal ’47 in poi – ma tali accordi rivelavano il loro limite nel fatto che i crediti di un paese non potevano essere compensati con i debiti verso un paese terzo. Tutto ciò, in un momento di grande scarsità di capitale e di riserve delle banche centrali, rendeva i flussi di commercio anemici e incapaci di risollevare le sorti dell’industria europea.

La clearing house, invece, fu dotata di fondi sufficienti a finanziare i deficit temporanei delle bilance commerciali dei paesi in deficit per il tempo necessario a rientrare, grazie alle loro esportazioni, dei loro debiti. Tali fondi arrivarono proprio dal Piano Marshall, e forse furono quelli spesi meglio.

Questo primo esperimento di autentica cooperazione monetaria in Europa aveva un’altra caratteristica che lo rendeva unico: così come scoraggiava il debitore ad accumulare deficit, imponendo un interesse sugli scoperti, allo stesso tempo scoraggiava il creditore dall’accumulare surplus. I creditori, infatti, avevano diritto a vedersi rimborsare dall’Uep solo una parte dei surplus e se volevano di più dovevano chiedere una deroga al consiglio direttivo dell’Uep, che di conseguenza disponeva di un formidabile strumento di pressione per spingere il paese creditore a liberalizzare i propri commerci o aumentare le importazioni.

In pratica il sistema intereuropeo dei pagamenti tendeva al naturale riequilibrio.

E che fosse l’equilibrio il principale obiettivo di questo sistema sistema si capisce leggendo anche i documenti dell’epoca.

In un memorandum segreto del 14 dicembre 1949 scritto a Parigi per la delegazione inglese, intitolato “The future of intra-european payment”, l’autore stigmatizza alcune misure che, scrive, “non scoraggiano i creditori e i debitori dal mantenere uno stato di squilibrio” ed esorta la delegazione a farsi carico di modifiche che impongano “al debitore di migliorare la sua posizione potendo contare sul deficit senza alcuna obbligazione da parte sua”, mentre per bisognava fare in modo che il paese creditore potesse “importare sempre più liberamente dai suoi debitori”.

Lo scopo del gioco era innanzitutto quello di evitare, grazie alla compensazione multilaterale, lo spostamento di oro o dollari dalle riserve dei paesi, che erano risicate. E tuttavia, “tali spostamenti non possono essere esclusi”, dice l’anonimo estensore. In ogni caso “sarebbe desiderabile che i creditori e i debitori trovassero un modo alternativo per ripristinare l’equilibrio attraverso l’aumento di importazioni del creditore, la svalutazione della valuta o la deflazione interna del debitore, o il contrario per il creditore, oppure la restrizione dell’import per il debitore”.

Parole che oggi ci sono diventate familiari.

Concetti simili sono ribaditi in un altro memorandum del marzo 1950 presentato dalla delegazione Belga all’OECE, che sottolinea come l’obiettivo fondamentale e immediato dell’UeP sia quello di “ristabilire l’equilibrio finanziario interno, e di conseguenza esterno, dei paesi partecipanti al sistema che deve agire come un fondo di stabilizzazione che contiene in se stesso i correttiviti necessari per opporsi sia all’inflazione che alla deflazione”. Altri obiettivi: “l’allargamento del mercato interno, l’aumento della produttività e della produzione totale” (anche questo vi dovrebbe suonare familiare) e poi “una liberalizzazione completa degli scambi e delle transazioni” e la “ricostituzione delle riserve delle banche centrali”.

Per regolare le compensazioni, ovviamente, occorreva che ci fosse una parità fissata fra le valute nazionali e l’unità di conto internazionale, che fu fissata in grammi d’oro basandosi sul valore aureo del dollaro. Alla fine di ogni mese si procedeva alle copensazioni che venivano saldate in oro o crediti presso l’UeP.

Per dare un’idea del successo ottenuto dall’UeP bastano alcuni dati tratti da studi internazionali. Dopo l’Uep il commercio intraeuropeo aumentò del 130%, le esportazioni verso gli Stai Uniti addirittura del 206%. L’occupazione aumentò del 10%, il Prodotto nazionale lordo reale del 48%.

Fu l’inizio del boom.

Proprio quello che ci servirebbe oggi.

Fatto sta che il 28 dicembre 1958 l’Uep fu chiusa. Gli Stati, e le loro banche centrali, sentivano ormai di essere forti abbastanza per affrontare il cambio fisso col dollaro come era stato previsto a Bretton Woods. Il suo posto fu preso dall’EMA, European monetary agreement, ossia l’Accordo monetario europeo, che avrebbe segnato l’inizio della convertibilità delle monete europee e che era stato siglato il 5 agosto del 1955 al fine di istituire un fondo di riserva europeo (il papà dell’ESM) per quei paesi la cui bilancia dei pagamenti mostrava un deficit, un sistema di compensazione oltre a un sistema di perequazione basato sui tassi di cambio al fine di tenerli più stabili possibile.

L’AME avrebbe dovuto sostituire L’UeP, ma alla fine non funzionò perché a differenza dell’UeP, il sistema di compensazione multilaterale e della concessione dei prestiti fra paesi non era obbligatorio né automatico.

Il pendolo della storia si era spostato dall’entità sovranazionale agli stati nazionali, ormai gagliardamente tornati protagonisti della storia.

Esattamente il contrario di quello che sta avvendendo oggi.

La domanda perciò che sarebbe opportuno farsi è: possiamo mutuare un qualche insegnamento dal nostro passato?

Una riposta affermativa l’ho trovata in un libro pubblicato l’anno scorso da due economisti e storici dell’economia, Massimo Amato e Luca Fantacci (Come salvare il mercato dal capitalismo, Donzelli). Secondo i due studiosi non solo occorre una nuova Unione europei dei pagamenti, ma disponiamo già dell’infrastruttura finanziaria per attuarla. La camera di compensazione, osservano, oggi si chiama Target 2, il sistema di pagamento utilizzato dalla Bce per gestire i regolamenti fra le banche centrali dell’eurosistema. Target 2 è servito a finanziare i deficit dei paesi colpiti dalla crisi, tramite le loro banche centrali.

Come sappiamo tali saldi sono tuttora squilibrati, Basterebbe allora applicare il sistema della UeP degli oneri simmetrici per il riaggiustamento (quindi oneri per i debitori, ma anche per i creditori) per trasformare Target 2 nella nuova Unione europea dei pagamenti. In omaggio a questa logica, bisognerebbe imporre limiti all’accumulazione di deficit e surplus, oltre a fissare un tasso di interesse sugli uni e sugli altri, e la possibilità di aggiustare i tassi reali, se non nominali, in caso di squilibri persistenti.

In questo sistema l’esistenza di valute nazionali è un dettaglio, purché i cambi siano fissi o aggiustabili ma non in maniera unilaterale, e quindi potrebbero partecipare alla nuova UeP anche i paesi fuori dall’euro. La stessa Turchia, come era sessant’anni fa.

Un salto nel passato.

E un ritorno al futuro.

L’eurozona regola i conti con l’estero ma non con se stessa

Il paradosso dell’eurozona è di avere i conti esteri sostanzialmente in buona salute e i conti interni sballati.

Da un parte abbiamo un posizione netta degli investimenti che migliora la sua posizione debitoria e i saldi di conto corrente positivi già da due anni. Dall’altra abbiamo gli sbilanci dei saldi Target 2, che seppure migliorati dall’inizio della crisi, mostrano ancora sostanziali squilibri fra i saldi creditori dei paesi forti, Germania in testa, e quelli debitori dei PIIGS.

Perché succede questo?

E’ una di quelle domanda da un milione di euro.

Prima di provare a delineare una risposta, tuttavia, è utile dare un’occhiata agli ultimi dati diffusi dalla Bce.

A fine 2012 la NIIP (net international investment position) dell’area ha registrato debiti netti per 1,3 trilioni di euro, il 13% del Pil dell’eurozona, in calo di 193 miliardi rispetto al dato del 2011, quando il debiti neti ammontavano al 15,4% del Pil. Per la cronaca, tale risultato è migliore del dato registrato a fine 2007, quindi prima della crisi, quando i debiti netti erano al 14,2% del Pil. L’anno dopo sprofondarono al 17,3%.

Prima di proseguire è utile ricordare cosa sia la NIIP, visto che non tutti lo sanno. In sostanza questo indicatore misura la differenza algebrica fra il valore degli asset esteri di un paese e i suoi debiti (ossia il valore degli asset detenuti da paesi esteri sul suo territorio). Giova sottolinare che la NIIP, che in sostanza dà la misura del debito estero di un paese (di un’area nel caso dell’eurozona), include sia il debito pubblico che quello privato.

Questa definizione da sola dice molto, ma non dice tutto. Per capire se il mio debito estero è fonte di instabilità per un paese, devo andare a vedere il saldo del conto corrente della bilancia dei pagamenti. Una posizione netta negativa sull’estero per gli investimenti, infatti, vedrà un afflusso sul conto finanziario della bilancia dei pagamenti (ingresso di capitali, segno più, quindi debito) e una voce negativa alla voce redditi del conto corrente, visto che ai debiti di solito corrisponde una passività, ossia il pagamento di un interesse ai creditori.

Nell’eurozona, tuttavia, il saldo del conto corrente è positivo.

Nel secondo quarto del 2013, infatti, il saldo cumulato per i quattro trimestri precedenti mostra un surplus di 182,8 miliardi di euro, pari all’1,9% del Pil, in crescita rispetto allo 0,6% (56 miliardi) registrato nell’anno precedente. Tale miglioramento è dovuto all’aumento delle esportazioni di beni (da 44,8 miliardi a 147,6 miliardi di euro), all’aumento della voce redditi (da 41,3 miliardi a 58,4), ossia quella che misura la redditività degli investimenti diretti o di portafoglio dei residenti all’estero, e dei servizi (da 83,8 miliardi a 93,8).

Cosa significa questo?

Che attualmente il debito estero dell’eurozona non è una fonte di instabilità, come dimostrano gli afflussi di capitali sul conto finanziario, e che, malgrado tali afflussi, si sta riducendo.

Ci sono altre cose utili che vale la pena sapere. La prima è che il 20% degli investimenti diretti della zona euro all’estero, che totalizzano 5,9 trilioni, sono negli Stati Uniti e altrettanto nel Regno Unito che ricambiano con il investimenti diretti nell’eurozona pari al 26% (Gli Usa) e al 23% (UK) del loro totale. Un altro 10% si è allocato in Svizzera e solo il 6% in paesi europei non aderenti all’euro. Gli investimenti diretti di non residenti nella zona euro, invece, ammontano complessivamente a 4,4 trilioni.

Gli investimenti di portafoglio degli euroresidenti, che valgono 5,3 trilioni, pesano invece il 31% negli Stati Uniti e il 20% in UK. Una differenza che riflette evidentemente il ruolo di valuta di riserva del dollaro.

Un’altra cosa interessante è che l’aumento di valore degli asset europei detenuti dall’estero, azioni e obbligazioni, nel 2012, ha pesato ben 400 miliardi. Tale aumento di valore corrisponde – di fatto – ad un aumento del debito sottostante a tali obbligazioni,mentre l’andamento del tasso di cambio (in rialzo rispetto al dollari de 2% e rispetto allo yen del 13%) ha pesato solo cinque miliardi in più. In pratica significa che l’eurozona, nel 2012, è stato il paradiso degli investimenti di portafoglio. E infatti, a fine 2012, il totale degli asset di portafoglio detenuti dall’estero è arrivato a quota 8,4 trilioni di euro.

Quindi i paesi esteri hanno investimenti diretti nell’eurozona per 4,4 trilioni e investimenti di portafoglio per 8,4, quasi il doppio.

C’è ancora qualcuno che dubita della supremazia della finanza sull’economia reale?

L’ultima cosa che è utile sapere è che i milglioramenti del saldo di conto corrente, lato merci, sono dovuti principalmente alla diminuizione dei deficit verso gli altri paesi dell’Ue con i quali l’eurozona commercia, passato dal 124,3 miliardi a 54,6, poi verso il Giappone (da 9,6 miliardi a 0,8) e da un aumento del surplus nei confronti del Regno Unito (da 47,1 mld a 58) e degli Stati Uniti (da 68 miliardi a 76,5).

Ciò mostra, scrive la Bce nella sua nota di presentazione, che “i paesi dell’Ue non aderenti all’euro, escluso il Regno Unito, rappresentano il partner primario commerciali dell’eurozona, pesando il 16% del totale dei beni e servizi esportati, seguiti dal Regno Unito e dagli Stati Uniti”.

L’Asia, insomma, è una promessa più che una realtà.

Tutto ciò permette alcune conclusioni.

1) L’eurozona ha corretto via austerità i conti con l’estero, ma al contempo si caratterizza sempre più come una piazza finanziaria. Dall’estero vengono a comprare bond e azioni in Europa perché assicurano buoni rendimenti grazie alla crisi degli spread, ossia ciò che ha provocato l’austerità;

2) I principali partner della zona euro sono altri europei, inglesi compresi, e poi gli americani.

Ora il fatto è che malgrado il sostanziale equilibrio dei conti esteri, l’eurozona è squilibrata al suo interno, dove creditori e debitori non riescono più ad incontrarsi malgrado l’appartenenza a un’area comune.

Vale la pena ricordare che ad agosto 2012 (dato Bankitalia) la posizione debitoria complessiva registrata dai saldi Target 2 di Grecia, Spagna, Irlanda, Italia e Portogallo verso la Bce aveva toccato i 1.000 miliardi, a fronte di crediti per 940 da parte di Germania, Finlandia e Paesi Bassi. L’austerità ha solo leggermente migliorato questo stato di cose. La ripresa della fiducia nei confronti dell’euro, infatti, ha fatto tornare il capitale verso i PIIGS. Denari che sono venuti in parte dagli altri paesi dell’eurozona e in parte dall’estero, come mostra l’andamento degli investimenti di portafoglio esteri nell’eurozona.

Stando così le cose dovrebbe essere chiaro a tutti che sarebbe molto più razionale, anche ai fini dell’equilibrio dei conti esteri dell’eurozona, che fossero i paesi creditori dell’area a investire i loro surplus nei paesi debitori. Ciò consentirebbe di far ripartire il commercio interno e sviluppare ulteriormente le relazioni con gli altri partner non eurodotati, che però sono il nostro principale partner commerciale.

Il problema è che manca lo strumento capace di riattivare questo circuito virtuoso.

La buona notizia è che già in passato, nel secondo dopoguerra, l’Europa si è trovata in questa situazione e ne uscì con un sistema di clearing centralizzato che in pochi anni consentì di far ripartire gli scambi e le economie disastrate di quel tempo.

L’Europa conobbe la sua età dell’oro.

Lo strumento si chiamava Unione europea dei pagamenti.

L’abbiamo dimenticata.

Oltre che con l’estero, l’eurozona dovrebbe imparare a regolare i conti con se stessa.

L’Eurozona (dis)integrata dagli “sbilanci” nei pagamenti

Sono ancora un volta loro i grandi protagonisti del tormento che ormai da anni affligge l’eurozona. Li abbiamo chiamati gli “sbilanci” nei pagamenti, ovvero gli squilibri esteri degli stati. Debiti e crediti destinati a non incontrarsi mai e generatori di crisi via via peggiori, che la finanza cerca, più o meno maldestramente, di annacquare utilizzando la leva della liquidità.

Il problema, lo abbiamo già visto, è globale. Ma il caso dell’eurozona è doppiamente interessante. Primo perché, in quanto aggregato, monetario ed economico se non sociale, partecipa a questi squilibri globali. Secondo perché al suo interno non solo ha replicato questa situazione distorta, ma l’ha pure complicata avendo fissato il cambio con le vecchie valute nazionali.

Per farla semplice, mentre il Giappone può svalutare (come ha fatto) lo Yen del 20-30 per cento in pochi mesi rispetto al dollaro per rilanciare il suo export, i singoli paesi dell’eurozona non possono farlo. Può farlo l’area nel suo complesso, sempre che trovi un’intesa politica fra i suoi 17 stati e che la Bce sia d’accordo.

Il paradosso dell’eurozona, tuttavia, è un altro. Ossia che gli “sbilanci” nei pagamenti siano esplosi con l’integrazione monetaria, e che oggi tali “sbilanci” persistano, malgrado la dichiarata intenzione di sanarli, senza che nessuno sappia bene come intervenire.

L’altro paradosso dell’eurozona, oggi, è che proprio tali “sbilanci” siano diventati lo spauracchio utilizzato per proseguire il processo di integrazione, stavolta per via bancaria (con la vigilanza alla Bce) dopo un decennio di integrazione monetaria.

Come dire: ciò che separa unisce.

L’eurozona, potremmo dire, persegue l’integrazione bordeggiando la dis-integrazione.

Per capire come tutto ciò non sia astratto, basta leggere la parte della relazione della Banca d’Italia dedicata proprio alla bilancia dei pagamenti dell’area euro.

I numeri parlano chiaro. Nel suo complesso il saldo di conto corrente dell’eurozona, nel 2012, ha archiviato un surplus positivo di 116 miliardi, guidato dal calo delle importazioni e dai deflussi dal conto finanziario, provocato dal crollo degli investimenti di portafoglio verso la zona euro, passati dai 252 miliardi del 2011 ad appena 52 miliardi nel 2012.

A livello di area, invece, nota la Banca d’Italia, “non si sono ridotti gli ingenti avanzi in Germania e nei Paesi Bassi”, malgrado i miglioramenti dei disavanzi del Pigs.

In particolare, nel 2012 si sono ridotti i deficit delle partite correnti della Grecia (dai 20,6 miliardi del 2007 a 6 miliardi), del Portogallo (da 12 miliardi a 2,6), della Spagna (da 39,8 a 11,3), dell’Italia (da 48,3 miliardi a 8,4) e dell’Irlanda, che ha aumentato il suo surplus da 1,8 a 8,1 miliardi.

Per converso “l’ingente avanzo della Germania si è ulteriormente ampliato, da 161,2 a 185 miliardi, il 7% del Pil, e quello dei Paesi Bassi è rimasto stabile, da 61 miliardi a 59,7, il 9,9% del Pil”. La crisi, insomma, ha giovato ai paesi che stavano già bene, mentre si è scaricata su quelli più deboli.

La cura dell’austerità ha “riparato” i conti esteri dei paesi deboli, ma solo grazie “alla caduta delle importazioni e al rallentamento dei prezzi alle importazioni”. “In Grecia, Portogallo e Spagna – aggiunge Bankitalia – il miglioramento del saldo di conto corrente ha beneficiato inoltre del disavanzo nei redditi dovuta principalmente alle minori uscite per interessi sui titoli di debito”.

La Germania, insomma, replica nell’eurozona il ruolo di Grande Creditore che, a livello globale abbiamo visto interpretato dai paesi asiatici, Cina in testa, e dagli esportatori di petrolio. Basti considerare che “la somma dei surplus sul conto corrente accumulata dalla Germania fra il 2003 e il 2012 ha raggiunto il 52% del Pil, di cui poco più della metà all’interno dell’unione monetaria, dopo aver toccato il picco del 70% del Pil nel 2009 ed esser sceso al 32% nel 2012”.

Il calo dell’import dei Pigs, insomma, ha picchiato duramente sull’export tedesco. Proprio come ha pesato notevolmente su quello cinese e giapponese il calo dell’import americano.

Per capire quanto il microcosmo dell’eurozona replichi pedissequamente quello che succede a livello globale, basta considerare un altra circostanza. “Fino al 2007, scrive Bankitalia – all’avanzo di conto corrente della Germania avevano corrisposto investimenti finanziari netti all’estero sotto forma di prestiti, depositi e altri investimenti, soprattutto nel settore bancario. A partire dal 2008 il settore privato tedesco ha invece fortemente ridotto gli investimenti all’estero (quindi soprattutto nei Pigs, ndr)”. Questi soldi sono finiti in un aumento della posizione creditoria del settore privato tedesco verso la Bundesbank e di quest’ultima verso la Bce, con la conseguenza che i saldi Target 2 sono esplosi.

Nell’agosto 2012 la posizione debitoria di Piigs verso la Bce aveva raggiunto quota 1000 miliardi, a fronte di 940 miliardi di crediti vantati da Germania, Finlandia e Paesi Bassi. Ciò spiega bene perché il processo di (dis)integrazione europea sia guidato da questi stati.

L’intervento della Bce e la relativa attenuazione della crisi finanziaria ha ridotto questi squilibri, ma non li ha eliminati. Il saldo Target positivo della Bundesbank è sceso dal picco di 751,4 miliardi dell’agosto 2012 a 607,9. E’ bastato questo a tranquillizzare gli animi.

Ma è una quiete transitoria. Anche perché finora è mancata una risposta chiara su come tali “sbilanci” debbano essere affrontati. Finora ci si è limitati all’approvazione del six-pack, un pacchetto di regole che rafforza il coordinamento delle regole di bilancio europeo, ed è stata avviata una procedura di sorveglianza sugli stati, che fornisce la base dati per un rapporto della commissione europea (l’ultimo è stato pubblicato il 28 novembre 2012) che monitora le condizioni di squilibrio.

Il risultato è stato che, a parte l’Italia, anche gli altri 16 paesi dell’eurozona, “compresa Francia e Germania, superano il livello di attenzione per tali indicatori”. Insomma: è globale.

L’ultimo aggiornamento della commissione Ue è arrivato il 10 aprile scorso. Oltre a rilevare che c’è stato “un miglioramento delle posizioni debitorie”, viene sottolineata “la necessità di migliorare la competitività, sia di prezzo che legata ad altri fattori”. I quali, non potendo essere quelli del cambio, non possono che essere quelli del produzione, ossia il costo del lavoro per cominciare.

Conclusione. Gli squilibri dell’eurozona non sono facilmente sanabili se non a prezzo di dure correzioni, innanzitutto sociali. La Bce spinge per un maggior coordinamento bancario, per evitare tensioni finanziarie, mentre prevale la disciplina del fiscal compact per i bilanci pubblici, che rischia di aggravare ulteriormente le tensioni sociali, mentre è chiaro che dovrebbe approvarsi una disciplina che sani gli squilibri esteri.

I precedenti storici non mancano. Basta ricordare l’Unione europea dei pagamenti, che negli anni ’50, corresse senza traumi gli squilibri dei pagamenti intra-europei. Funzionò tanto bene, che venne chiusa.

E’ difficile sapere oggi a cosa condurranno gli “sbilanci” fra gli Stati del Sud e gli Stati del Nord. Se il pericoloso esperimento di perseguire l’integrazione tramite il rischio della dis-integrazione avrà successo oppure no.

Per il momento l’unica cosa chiara è che la tensione dei paesi del Sud contro quelli del Nord sta aumentando, e viceversa.

Sullo sfondo si intravede germinare il seme di un conflitto già capitato altrove in un altro tempo.

Forse l’Europa dovrà conoscere la sua guerra di secessione.