Etichettato: Jens Weidmann

Il costo della pandemia di cui non si parla: quello futuro

Ci voleva qualcuno che ci ricordasse che il peggio che è già accaduto – segnatamente una crollo economico che non si vedeva dai tempo della Grande Depressione – per tacere delle tragedie umane che ha portato con sé, prepara semplicemente il peggio che deve ancora venire. E non tanto (o non solo) perché la pandemia sembra conoscere la sua seconda giovinezza, ma perché i danni che ha già fatto e quelli che andrà ancora a fare sconteranno i loro effetti in un arco di tempo assai più lungo di quello che le nostre cronache disperate tendono a immaginare.

E serve ricordarlo oggi con maggior decisione, visto che il governo ha ribadito l’intenzione su far svolgere le scuole superiori non più in presenza ma a distanza. Che significa semplicemente, visto lo stato comatoso nel quale si trovano i nostri servizi pubblici specie in alcune zone del paese, che questi giovani rischiano di perde un anno scolastico. Meglio dirlo con chiarezza.

Non si tratta qui di svolgere il ruolo ormai abusato di menagramo, che pure così tanti ispira, ma semplicemente di sentinella, per la semplice ragione che avere contezza del brutto che si prepara può aiutarci a individuare qualche rimedio capace di tamponare il danno profondo che una pandemia del genere provoca in tutte le società. E la prima cosa da fare è capire dove questo danno generi i suoi effetti peggiori.

Tralasciamo per pudore l’aspetto umano di questa tragedia, visto che nulla può compensare la perdita di vite, e proviamo a focalizzare l’attenzione su quello che possiamo – umanamente – provare a rimettere in ordine. Da dove cominciare?

Ed ecco qui che ci viene in aiuto un discorso pronunciato da Jens Weidmann un banchiere centrale, e per giunta tedesco, che ha il pregio di avere la lucidità sufficiente da aiutarci a mettere a fuoco le zone più sensibili, e quindi forse più rilevanti, sulle quali concentrare la nostra attenzione: la de-globalizzazione, l’indebolimento del sistema dell’istruzione e il debito accumulato dai governi.

Un occhio poco allenato potrebbe pensare che siano argomenti affatto afferenti fra loro. Ma è facile vedere che così non è. I tre problemi si intersecano vicendevolmente. Il debito, che grava su tutti i servizi pubblici, peggiorerà inevitabilmente l’istruzione che quindi scoraggerà la mobilità del lavoro a livello internazionale, e quindi peggiorerà il livello di globalizzazione che, com’è noto si basa sul principio della libera circolazione di merci e persone seguendo la logica dell’utilità e del profitto. Concetti che oggi vengono vissuti come un’aberrazione, e questo la dice sulla profondità del danno che si sta realizzando nel nostro sentire sociale.

Non è certo un caso che Weidmann cominci la sua allocuzione ricordando i danni prodotti dal secondo conflitto mondiale e l’importanza del piano Marshall i quali in un certo modo evocano quelli contemporanei. La pandemia ha prodotto un crollo economico del tutto assimilabile a quello del 29, secondo quanto osservato di recente dalla Fed.

Da qui l’esigenza di adottare quelle politiche espansive, sia fiscali che monetarie, che hanno impedito che il copione della Grande Depressione tornasse d’attualità. Il rimbalzo delle economie nell’ultimo trimestre di quest’anno lascia ben sperare, a tal proposito. Se non fosse che ne frattempo la pandemia sembra aver ritrovato vigore e quindi sia capace di fare nuovi e ancora più profondi danni.

Ma a prescindere da ciò, i lineamenti dei danni di lungo termine sono già evidenti. Citando lo storico Harold James, Weidmann osserva che “il 2020 è un anno di de-globalizzazione”. Oltre al vistoso caso di esportazioni di materiale medico, indotto dal desiderio di ogni paese di preservare le sue necessità, si è osservato un notevole sconquasso nelle catene globali del valore. “In Germania, ad esempio, i beni intermedi non sono arrivati per lungo tempo e le aziende hanno dovuto effettuare tagli temporanei alla produzione”, spiega. Da qui l’esigenza di “reshoring” or

“repatriation”. Quindi de-globalizzare la produzione per tamponare la mancanza di flussi esterni di beni intermedi.

Ma è un rimedio peggiore del male. “Questa scelta non ha conferito maggiore resilienza ai paesi che l’hanno adottata”, dice. E questo ci conduce alla semplice verità che tutti i fan del protezionismo commerciale tendono a ignorare: “Un paese non può, al tempo stesso isolarsi dagli shock esteri e approfittare dell’apertura dei mercati per proteggersi dagli shock interni”. Inutile aggiungere altro, se uno ha orecchi per intendere.

Ma se proprio si hanno ancora dubbi, vale la massima di altri due economisti, Richard Baldwin e Simon Evenett: “Il commercio non è il problema, è parte della soluzione”. Vale la pena ricordarlo, specie osservando che la mania protezionista, lungi dall’essere indotta dal Covid, era ben incubata negli atteggiamenti di molti paesi, come mostra la curva declinante del commercio internazionale sin dai tempi della Grande Recessione.

La questione dell’istruzione è ancora più drammatica. Nel punto più buio della crisi 1,7 miliardi di bambini sono rimasti fuori dalle scuole. E bisognerebbe avere l’onestà intellettuale di riconoscere che l’istruzione on line, per quanto meglio di nulla, non è la stessa di quella fra i banchi. E soprattutto che, come ha detto Warren Buffett, “Più impari, più guadagnerai”, che in inglese è più bello a dirsi ovviamente (“The more you learn, the more you’ll earn,”).

Come controprova fattuale della massima di saggezza del guru americano, Weidmann racconta di quando, nella Germania degli anni ’60, alcuni stati tedeschi compressero due anni di scuola di sedici mesi per “sincronizzare” l’inizio dell’anno scolastico in tutto il paese. Successivamente è stato osservato che gli studenti coinvolti in quelle misure hanno guadagnato in media il 5% in meno, nel corso della loro vita professionale, rispetto a chi non aveva subito questa misura.

Se usiamo l’esempio tedesco dei ’60 come indicatore di una tendenza, non certo come una verità assoluta, possiamo comunque quantomeno paventare che la generazione di scolari che ha dovuto convivere col Covid farà molta più fatica di quella precedente ad avere un livello di conoscenze tali da garantire una produttività assimilabile a quest’ultima. Che peraltro non era già delle migliori.

Rimane il fatto che “la pandemia ha inflitto gravi ferite ai giovani”. “Gli aggiustamenti del mercato del lavoro li hanno colpiti in maniera sproporzionata e possono compromettere le loro carriere”, mentre le “chiusure delle scuole hanno danneggiato i loro skills e compromesso il loro redditi futuri”.

Analogamente si può dire delle finanze pubbliche. In molti paesi, a cominciare dal nostro, erano un problema anche prima del Covid, e adesso la situazione si è deteriorata ulteriormente. Secondo le stime del Fmi, il debito pubblico nelle economie avanzate eccederà il 125% del pil nei prossimi anni. Inevitabile, dice il banchiere. Ma “tutte le misure di crisi dovrebbero essere temporanee”, il che è molto più facile a dirsi che a farsi.

In quest’ottica l’esortazione finale del banchiere tedesco – “la cooperazione internazionale può essere più importante che mai” – suona come l’ultimo appello per un mondo che sembra aver disimparato la lezione del dopoguerra. “Nessuno può farcela da solo”, vale a dire. “Il tempo per le politiche che guardano verso l’interno dovrebbe essere finito”, conclude. Il futuro dipenderà tutto da quel condizionale.

Cronicario: Aiuto mi s’è ammosciato il commercio

Proverbio del 18 settembre E’ con le proprie parole che si entra nei pensieri altrui

Numero del giorno: 23 mld Recupero evasione fiscale nel 2017 secondo la Boschi

Con grande cinismo, il vostro Cronicario riapre i battenti postando questa roba lanciata da Istat stamattina.

Capirete che m’è passata la voglia. Come si fa a riaprire bottega e dare notizie tristi come questa? L’ammosciamento del nostro commercio estero, in sostanza l’ossigeno della nostra economia, arriva proprio alla vigilia di una legge di stabilità che minaccia di diventare un’acquasantiera.

E tuttavia dovremo accontentarci. Fra gennaio e luglio l’avanzo commerciale ha superato i 25,6 miliardi, che sarebbero stati 45,2 se non avessimo dovuto pagare la nostra bolletta energetica, ancora sostenibile perché il petrolio non si decide a risalire. Rimane il fatto che l’export si sta raffreddando, sia verso l’area Ue che extra Ue, mentre l’import si surriscalda. L’ammosciamento fa temere che dobbiamo aspettarci sempre meno dal nostro commercio estero, e mi domando come faremo a reggere insieme un potenziale aumento dei tassi e un calo degli incassi dall’estero.

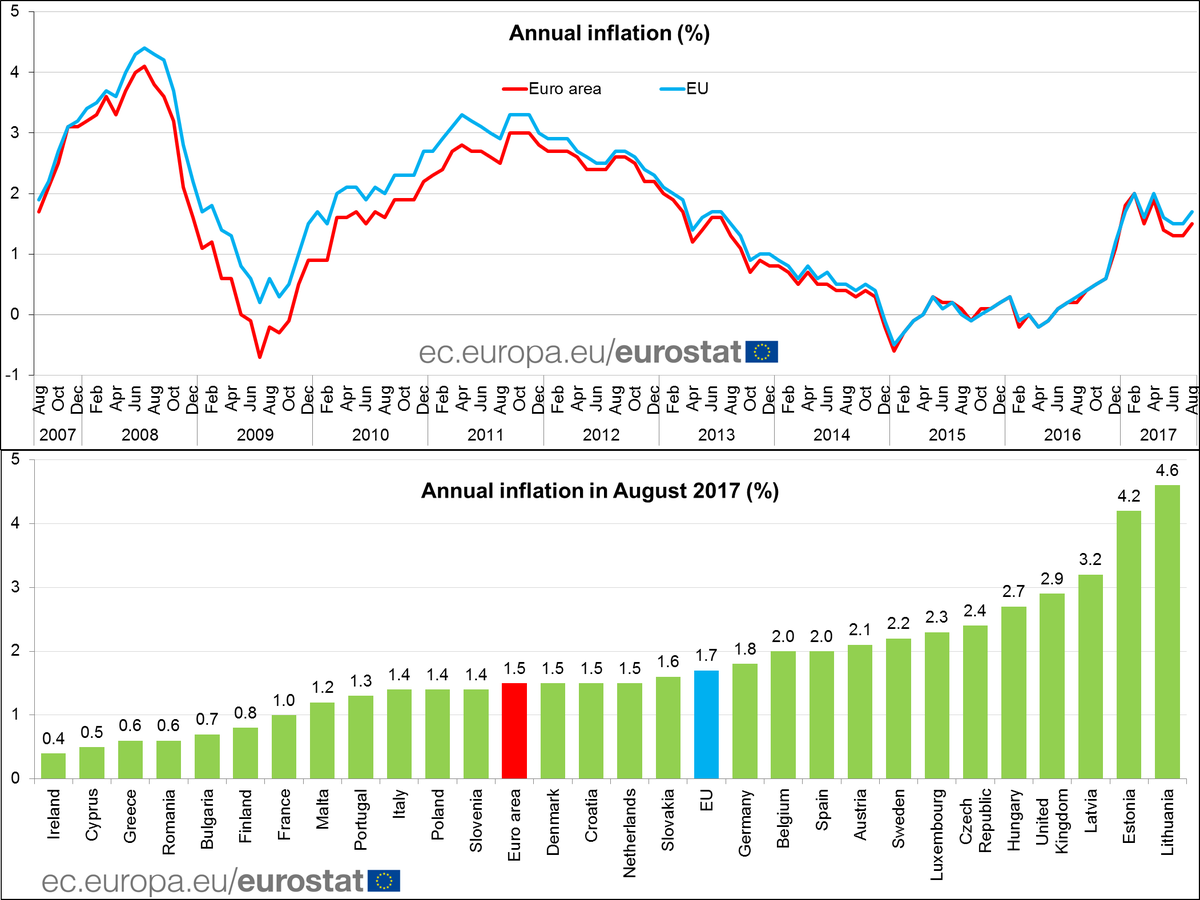

Per fortuna l’inflazione rimane bassa. Nel senso che finché rimane all’1,5%, come è stato ad agosto – in lieve accelerazione rispetto a luglio – pure se in deciso aumento rispetto a un anno fa, quando era allo 0,3%, la Bce ci penserà parecchio prima di iniziare a normalizzare la politica monetaria.

Ciò non vuol dire che non se ne parli. Proprio oggi Jens Weidmann, boss della Bundesbank, ha graziosamente ricordato al board della Bce, di cui fa parte e che potrebbe guidare dopo il nostro Supermario, che non dovrebbe perdere “il giusto momento per normalizzare la politica monetaria”. E quale sarebbe questo giusto momento?

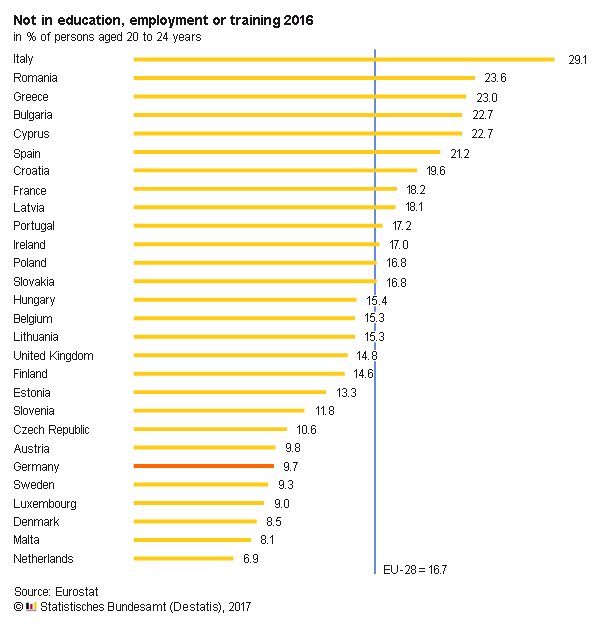

Nel frattempo che ce lo fanno sapere, godiamoci uno dei più illustri primati italiani, che si premura di farci sapere l’istituto tedesco di statistica.

Il 29,1% di giovani italiani fra i 20 e i 24 anni non studia né lavora. Che cosa fanno tutto il giorno?

Beati loro.

A domani.

Cronicario: L’Italia che cresce. Quella delle pensioni

Proverbio del 30 maggio Le erbe velenose crescono anche fra quelle medicinali

Numero del giorno: 3,7 Aumento % annuo prezzi alla produzione italiani

Avete notato, sì, che sono alla disperata ricerca di buone notizie? Per dire, potrei persino arrivare a spacciarvi come buona nuova pure quella che forse si vota in autunno, come se davvero cambiasse qualcosa per questo disgraziatissimo paese. Ops: ci sono cascato anch’io nel male del decennio: la lamentazione.

Non scherziamo: il cronicario globale, là fuori, è pieno zeppo di frignoni e gufi, per lo più gente con la pancia pienissima o il posto fisso, e non dovete farvi influenzare. Va tutto benissimo. Le elezioni, se ci saranno, saranno un successo chiunque vinca perché cambierà tutto e pure se non cambierà niente, anzi soprattutto se non cambierà niente visto che noi italiani siamo i perfetti interpreti dall’insegnamento di Parmenide.

Quindi il governo è e non può non essere: è eterno e immutabile e quando muta è solo apparenza fenomenica che dissimula il noumeno che accomuna ogni cosa, renziana o grillina che sia, in salsa tedesca, francese o come vi pare. Così è.

Detto ciò, e preso atto che lo spread aumenta e la borsa trema – ma tanto sono epifenomeni pure questi – vi comunico la buona notizia di oggi che allieterà di gioia almeno 2.843.256 ex dipendenti pubblici a riposo: le pensioni crescono.

Parola dell’Inps, che sta per Istituto nazionale persone sorridenti. O almeno dovrebbero sorridere, visto che malgrado i lampi e i tuoni vaticinati dai soliti disfattisti, ogni anno crescono gli importi dedicati alla nostra ex meglio gioventù.

Questi due milioniottocentomilaerotti, dicevamo, sono ex dipendenti pubblici che si stanno felicemente godendo la vecchiaia alla modica spesa, nel 2017, di 67 miliardi l’anno per le casse dell’Istituto nazionale persone sorridenti, aumentati di un miliardino abbondante rispetto al 2016, l’1,9% in più. D’altronde il tempo passa, si invecchia – più 0,9% di pensioni sul 2016 – e si finisce nella gattabuia della pensione, che ci volete fare. Qualcuno ci è persino finito prima del tempo: pochi per fortuna, solo il 53,6%.

Considerate che dal 2013 al 2017 il numero totale delle pensioni è aumentato dell’1,8% e gli importi medi annui del 4%. Poi dice che non c’è la crescita in Italia.

Siccome parlare di pensioni mi deprime, ho pensato di consolarmi/vi dando un’occhiata a un pregevole discorso preparato dal prossimo presidente della Bce, una volta che il nostro beneamato Supermario dipartirà per più ampi e prestigiosi incarichi (i politici italiani sono avvertiti) l’anno prossimo. Chi è? Ma come chi è? E’ Jens Weidmann, boss della Buba e cattivo in servizio permanente effettivo, che ha parlato davanti agli studenti di una università della Ruhr lo scorso 22 maggio ponendosi/ci una semplice domanda: Sono passati dieci anni dalla crisi, cosa abbiamo imparato?

E come diceva l’altro filosofo: chi ha orecchi intenda.

A domani.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

L’Europa del futuro raccontata dai francesi

In questo crepuscolo globale mi diverte collezionare le opinioni dei personaggi illustri che stanno scrivendo la commedia della nostra contemporaneità nella quale la vicenda europea, e segnatamente quella dell’eurozona, ha finito con l’assumere il ruolo di attrice coprotagonista.

Abbiamo già visto la versione di Weidmann, il potente governatore della Bundesbank. Diventa perciò interessante raccontarne un’altra, stavolta affidandosi alle riflessioni di François Villeroy de Galhau, governatore della Banca di Francia, ossia del paese che in qualche modo ha finito con l’assumere il ruolo di competitore e insieme partner della visione tedesca. Si è a lungo discettato dell’asse franco-tedesco come motore dell’integrazione europea, a volte esagerando o addirittura fraintendendo. Ma rimane il fatto che l’eurozona trova in questa relazione il suo meccanismo di avanzamento e quindi il suo punto di equilibrio fra la visione nordica, chiamiamola così, e quella latina, essendo la Francia nient’altro che il luogo – anche geografico – dell’incontro fra le due anime dell’Europa che oggi si trovano a doversi confrontare. E che sia un confronto complesso e denso di incognite non dovrebbe stupire nessuno. Le differenze fra le popolazioni europee sono e rimangono enormi.

Questo non è necessariamente un problema, secondo il nostro banchiere francese. Semmai i problemi nascono dal fatto che “le nostre differenze di opinione tendono a far passare in secondo piano le aree in cui condividiamo un terreno comune”. Naturale, peraltro, in un momento che vede sedici milioni di persone senza lavoro, solo nell’eurozona. Costoro sono gli interlocutori ideali della vulgata euroscettica, il cui avanzamento nell’opinione pubblica è troppo marcato perché si possa sottovalutare. I tormenti generati dalla Brexit, ma anche l’avanzata dei partiti contrari all’integrazione europea, sono lì a dimostrarlo.

E tuttavia, spiega ancora il governatore, “dovremmo rimanere fieri della nostra identità europea”. Tema antico a ben vedere. Di identità europea si discute da decenni, spesso questionandone il senso e il significato. Nella visione di Villeroy de Galhau quest’ultima è molto più “della nostra grande storia di riconciliazione e assai più della nostra ricca diversità”. Il senso dell’identità europea, sottolinea, è “il nostro unico modello sociale, combinato con alti standard di servizi pubblici e livelli relativamente bassi di diseguaglianza, assai minori che nella società americana”. Il tutto ottenuto all’interno di “un’economia di mercato”. “Infatti – sottolinea – il segno distintivo dell’Europa è un’economia sociale di mercato”. E questo ci riporta alla visione ordoliberale di Weidmann, se osserviamo bene. Per questa ragione il banchiere francese esorta a “non abbandonare il nostro modello comune o abbassare la bandiera europea”.

Se l’Europa, come dice il nostro cugino francese, è un modello di integrazione fondato su un’economia sociale di mercato, è evidente che la soluzione ai nostri dilemmi debba essere ricercata all’interno del modello, facendo leva sui punti di forza che il governatore sottolinea con forza. “Abbiamo costruito il mercato unico – dice – che è un asset notevole che appartiene a tutti noi. Non è una coincidenza che l’accesso al mercato unico sia alla base del dibattito su Brexit”. A tal proposito, osserva, deve risultare chiaro che “l’accesso al mercato unico deve essere soggetto a una stretta accettazione delle regole europee”. Niente comportamenti opportunistici.

Il secondo punto di forza che viene identificato è l’euro “una solida moneta riconosciuta a livello globale” e che, nell’EZ, vede “il 68% dei cittadini affezionati alla loro valuta”. Affezione psicologica, quindi, ma con ricadute anche assai pratiche. “La politica monetaria europea – sottolinea – è una pietra di paragone di stabilità e ha prodotto risultati tangibili: sta spingendo la domanda fra lo 0,3 e lo 05% ogni anno, e anche l’inflazione” che dovrebbe eccedere l’1% l’anno prossimo e arrivare all’1,6% nel 2018.

Questi due punti di forza sono le leve che dovrebbero servire a rilanciare la crescita dell’area seguendo tre progetti concreti (in neretto nel testo). Primo passo: “L’Europa ha bisogno di quella che io chiamo la Financing and Investment Union (FIU), più che una semplice unione del mercato dei capitali“. Ciò in quanto “ci sono in Europa aziende che vogliono investire e innovare ma non riescono a trovare finanziamenti”, malgrado i soldi ci siano eccome: “Nell’EZ il surplus di conto corrente è più del 3% del Pil. E’ enorme”. Insomma: il banchiere centrale francese si iscrive alla vulgata, in constante crescita, che punta sugli investimenti produttivi quale soluzione per uscire dalle secche della crisi. E’ quella vulgata che ha dato origine al piano Juncker, partendo dalla constatazione che il gap di investimenti, calcolato all’epoca della presentazione del piano, sia ancora nell’ordine del 2% del Pil.

Un visione non tanto alternativa a quella di Weidmann ma semmai complementare. “Per creare la FIU dobbiamo anche completare le iniziative in corso: l’unione dei capitali, ovviamente, ma anche il piano Juncker e l’Unione bancaria”. Come dire: al principio della responsabilità di marca tedesca, si aggiunge quello della facilità di spesa che caratterizza la Francia. Il tutto semplificando il quadro di soggetti e competenze che rende le tre gambe della FIU ancora periclitanti, in modo da realizzare “un grande mercato europeo per il risparmio e l’investimento”.

Questo, sottolinea, “ci consentirebbe di realizzare iniziative più ambiziose”. E come esempio viene citato la necessità di facilitare il finanziamento delle imprese – in Europa l’equity pesa il 51% del Pil a fronte del 121% Usa – e quindi “armonizzare le leggi fallimentari”, e poi migliorare il settore finanziario consentendo “maggiori fusioni transfrontaliere”. Inoltre “per allentare il link eccessivo fra debito sovrano e banche nazionali (tema assai caro a Weidmann, ndr) una soluzione potrebbe essere creare bond sintetici sull’euro zona (European safe bonds)” con sotto pacchetti di bond emessi da diversi stati che lascino a ognuno di loro la responsabilità dell’emissione e del pagamento delle loro obbligazioni. Un’idea che manifesta la grande fatica che si fa ad accettare in Europa il principio della mutualizzazione del debito,e che ricalca di fatto la strada seguita dalla Bce per i suoi acquisti di bond sovrani all’interno del QE.

Come secondo esempio di “obiettivo ambizioso” c’è quello di elaborare una strategia economica collettiva, perché l’agire isolato “genera soluzioni sub-ottimali”. “Noi sappiamo che la crescita e l’occupazione sarebbero maggiori se ci fossero maggiori riforme strutturali dove servono, come ad esempio in Francia, e più supporto fiscale dove c’è spazio di manovra, come ad esempio in Germania”. Per arrivare a questo coordinamento servirebbe un’istituzione che sviluppi la fiducia che potrebbe consistere in un ministro delle finanze con alle spalle un Tesoro europeo. Tutto ciò consentirebbe di realizzare il terzo passo, ossia dotare l’Unione di una sua capacità fiscale che “aumenterebbe il senso di fiducia fra gli stati membri”.

Le riflessioni di Villeroy de Galhau sono quelle di un banchiere centrale, ovviamente, come lui si premura di sottolineare, che mai e poi mai invaderebbe il campo della politica alla quale è demandato di occuparsi di queste decisioni, consapevole che “la politica monetaria non può fare tutto da sola”. Eppure queste riflessioni sono utili a delineare ciò che in comune hanno i banchieri centrali di Francia e Germania, relativamente all’idea di Europa, e quello che li separa. In comune c’è l’idea che l’integrazione debba procedere tramite l’economia, che è un po’ il leit motiv dell’Ue sin dai tempi della Ceca. Dall’altro una diversa percezioni delle priorità e degli strumenti da utilizzare. Ma in fondo è un dettaglio. Oggi l’identità europea è solo una questione di numeri, grafici e tabelle. Questo unisce Francia e Germania.

E il resto di noi.

La versione di Weidmann sul futuro dell’EZ

Poiché è sempre la Germania l’oggetto dell’attenzione di tanti, che ora ammirano il suo innegabile successo economico, ora lo stigmatizzano per gli eccessi dei suoi surplus o per il modo in cui il paese l’ha conquistato, vale la pena leggere le riflessioni di un illustre tedesco che ha la ventura di governare la Bundesbank, ossia l’azionista di maggioranza della Bce che rappresenta al contempo una sorta di ortodossia monetaria che di recente proprio con le pratiche della Bce è andata in urto.

La versione di Weidmann, in tal senso, diventa vieppiù interessante da conoscere quando si riferisca, come è stato di recente, al futuro dell’Unione monetaria europea che i tanti tormenti seguiti alla crisi fa apparire a dir poco complicato, sempre sul crinale di un’improvvisa evoluzione, che può significare – letteralmente – vita o morte per l’imponente costruzione istituzionale edificata negli ultimi sessant’anni.

Mi sorbisco perciò curioso le riflessioni di Weidmann, contenute in uno speech (Aspiration and reality – the situation in the European monetary union) che il presidente della Buba ha tenuto il 15 settembre scorso a Karlsruhe e come sempre mi stupisco del tono, a metà fra l’accademico e il bibliofilo. E poi della scelta delle citazioni: prima Aristotele e poi Mark Twain, quando disse, commentando un necrologio celebrante il suo decesso, che la notizie circa la sua morte erano esagerate. Ovviamente l’annuncio del decesso è riferito all’eurozona, che molti danno (o si augurano) in fase terminale.

Ma anche qui, serve ricordare un po’ di storia. Citando Jean Monnet, Weidmann distingue due visioni che hanno finora guidato il processo dell’unificazione europea. Quella, di cui Monnet fu un grande sostenitore, e che passava dall’economia per arrivare alla politica – si cominciò dalla CECA e si finì con l’euro – e per la quale le crisi sono un fattore di accelerazione, che viene chiamata “La teoria della locomotiva”, e quella che vede nella Buba una decisa sostenitrice, cosiddetta “Teoria dell’incoronazione” (coronation theory), secondo la quale sarebbe stato opportuno che l’unificazione monetaria arrivasse alla fine del processo di integrazione europea. Il timore era che senza la seconda, la prima sarebbe stata condannata a vivere sempre sul crinale della crisi, e non si può dire che le cronache degli ultimi anni non confermino tale timore.

Ciò che in comune hanno i sostenitori di queste due diverse strategie è che l’Europa disunita non può farcela in un mondo dove, negli anni ’50 come oggi, agiscono grossi player internazionali. E su questo consenso che potremmo chiamare geopolitico, se ne aggiunge un altro, ossia che l’Europa debba essere un luogo di prosperità, convergenza e integrazione. “Numerosi studi – osserva – sono giunti alla conclusione che il mercato unico ha condotto a una maggiore prosperità in Europa”, con ciò volendo dire che l’Unione funziona, ma che adesso è il momento di ripensare il metodo.

Insomma: sui fini sono tutti d’accordo – e stendiamo per adesso un velo su quanto non lo sono – la divergenza è sulle modalità. Il metodo Monnet, chiamiamolo così, viene oggi seriamente questionato e ciò offre a Weidmann la possibilità di esplorare i principi sulla base dei quali l’Unione dovrebbe proseguire il suo cammino, specie adesso che l’addio dell’UK al progetto Ue mette a dura prova la determinazione dei partner a proseguire. E per questo occorre discutere dei principi che dovrebbero animare l’azione comune.

Il primo di questi principi, assai caro a Weidmann e alla tradizione ordoliberale che il governatore della Buba cita espressamente, è il principio della responsabilità. In sostanza il rifiuto di “socializzare le perdite e privatizzare i guadagni“, che negli anni ha condotto a costosissimi bail out di banche in odore di fallimento a spese dei contribuenti. “Chi beneficia del mercato deve anche farsi carico delle perdite”, dice citando Walter Eucken. Ben sapendo che non basta fare le regole – e le cronache sull’applicazione del bail in nel nostro paese sono lì a mostrarlo – ma bisogna pure applicarle. “Se gli attori economici non tengono in conto di doversi far carico delle perdite assumeranno più rischi, che è ciò che ha portato alle ultime crisi finanziarie”, dice il governatore tedesco.

Sulla base di questo principio, vagamente inattuale, si può iniziare a ragionare sul modo per migliorare l’Unione monetaria cominciando dalla constatazione che la costruzione dell’EZ “è unica nel mondo”. Nel bene e nel male. E questa è la ragione della sua vulnerabilità. La sua unicità, ad esempio, si estrinseca nel regime fiscale che rimane di gestione nazionale mentre il coordinamento europeo si riduce a tutta la burocrazia dei vari fiscal compact che produce solo moniti e sfiancanti dibattiti fra i governi e Bruxelles che noi italiani conosciamo bene. “Perché – si chiede Weidmann – non abbiamo scelto il cammino intrapreso da altre aree valutarie come gli Usa o il Canada trasferendo il livello economico e fiscale a livello europeo?”.

Bisognerebbe scomodare la storia per rispondere a questa domanda. Oppure scegliere la risposta più facile, che ha il pregio di aderire ai fatti: gli stati europei semplicemente non vogliono. “Ultimamente Berlino, Parigi e Roma hanno deciso di decidere autonomamente le loro scelte economiche e fiscali invece di prendere queste decisioni insieme a Bruxelles”, dice il banchiere. Ciò in quanto “una politica comune è differente da un mercato comune”. Ed ecco la critica più velenosa alla visione della “Locomotiva”. Aggregare partendo dall’acciaio e dal carbone per finire con l’euro e l’unione bancaria, e adesso pure con l’integrazione del sistema dei pagamenti non basta a dedurne che gli stati, quando poi si tratta di decidere delle tasse e di come spenderle, si facciano “consigliare” da Bruxelles.

Sicché ci troviamo nella situazione, assai difficile da mutare, in cui una politica monetaria comune, e persino un mercato comune, sono associati a una politica fiscale nazionale, appena temperata da norme di coordinamento di cui si infischiano tutti. Mutuando Woody Allen, anche lui citato nello speech, è come se con il matrimonio dell’unione monetaria gli stati europei abbiano tentato di trovare soluzione a problemi che erano incapaci di risolvere da soli.

Questa sorta di rompicapo merita di essere risolto. Weidmann, come tanti, è convinto che l’UE abbia meritato il premio Nobel per la pace nel 2012. Ma è sul come continuare a meritarselo che si consumano le differenze. I teorici della “Locomotiva” suggeriscono che si debba procedere integrando economia e fisco come si è fatto con la moneta. “Ma ci troviamo di fronte allo stesso stop affrontato dagli architetti dell’unione monetaria quando fu fondata: gli stati membri non vogliono rinunciare alla loro sovranità”.

L’alternativa, non essendoci il clima giusto per firmare nuovi trattati, è di applicare quelli che già esistono. Quello che Weidmann chiama “l’approccio decentralizzato”. Che significa? In pratica impedire che i guai di uno stato si riverberino sull’intera unione. Il che somiglia poco alla buona e cattiva sorte che dovrebbe essere alla base dei matrimoni, ma tant’è: noi europei per i matrimoni, evidentemente, non siamo portati. Fuor di metafora, “deve essere possibile in futuro che uno stato pesantemente indebitato possa fallire come soluzione di ultima istanza senza che ciò metta in ginocchio il sistema finanziario e costringere la comunità a un salvataggio”.

“Questa opzione – prosegue – è auspicabile significhi che i mercati dei capitali esercitino la loro disciplina nei confronti della politica fiscale, in modo che per un governo non sia mai necessario fare default”. E questo implica, ad esempio, tagliare il nodo fra debito sovrano e banche residenti, che in fondo è una forma surrentizia di bail out strisciante dello stato da parte del sistema bancario, e che ci riporta al principio fondamentale: quello della responsabilità.

La logica che vale per la politica fiscale, ovviamente, vale anche per la politica monetaria. Anche su questo versante le riflessioni di Weidmann sono coerenti con la sua weltanschauung. La stabilità monetaria consente a un investitore di calcolare correttamente i suoi ritorni sugli investimenti e per questo deve essere perseguita ad ogni costo: dà ordine alle aspettative e quindi agli investimenti. La Bce ha il problema che in questi ultimi anni, e malgrado i cospicui sforzi, non sta centrando il suo impegno di tenere l’inflazione vicina al 2%. “L’inflazione core, quindi al netto della componente petrolio, è ancora intorno all’1%”, dice Weidmann. Ed è solo questo che legittima agli occhi del governatore della Buba il perseguire le attuali politiche monetarie. “Ma non è un segreto che le misure di policy possano produrre più degli effetti desiderati: comportano anche rischi e effetti non previsti”.

Fra questi, oltre alle banche – Weidmann è tutt’altro che tenero con le banche tedesche – c’è anche quello che gli stati si abituino a una banca centrale che copra i loro debiti. Insomma, si indebolisce l’incentivo alla responsabilità individuale che l’attuale framework dei trattati assegna ai singoli stati. “Dobbiamo evitare – sottolinea – di gettare l’Eurosistema nell’acqua”.

Aldilà dei tecnicismi, che Weidmann non lesina, il succo del suo pensiero è molto semplice. Non potendo , al momento, l’eurozona contrattare un nuovo stare insieme, deve usare al meglio ciò che c’è, fino alle sue conseguenze estreme. Ciò allo scopo di ricordare ai politici la promessa che fu fatta al momento dell’introduzione dell’euro, ossia “che sarebbe stato stabile come il marco e che l’unione monetaria sarebbe stata stabile”. “Ricordare le promesse ed essere affidabili e credibili è una precondizione centrale per riguadagnare la fiducia politica nell’Europa”. Insomma, i nostri coniugi devono imparare a camminare con le proprie gambe se vogliono che il matrimonio funzioni. Non sarà poetica, questa visione, ma non è richiesto a un banchiere di essere lirico. Diverso è dire che piaccia.

L’economia ai tempi dello Zero lower bound: la versione di Weidmann

Poiché l’attualità ormai ci assedia, con le sue narrazioni ripetitive e infine noiose, sono personalmente grato alla Bundesbank che ha organizzato un convegno la settimana scorsa a Francoforte (“Turning points in history: How crises have changed the tasks and practice of central banks”) che ha il duplice merito di riportare l’attenzione sui temi fondamentali del nostro stare insieme, pure nelle versioni specialistiche tipiche dei banchieri centrali, e al tempo stesso di riportare in auge un approccio allo studio dei problemi economici che poggia sulla storia, piuttosto che sull’algoritmo astruso.

Un omaggio, forse, a una gloriosa e ormai dimenticata tradizione di studi socioeconomici che è stata frettolosamente etichettata come scuola storica tedesca, ma che forse dovremmo tornare a frequentare invece di scervellarci appresso alla matematica applicata all’economia, con i suoi omini economici e la sua ossessione per la massima utilità.

In ogni caso vale la pena leggere, di questo convegno, l’intervento introduttivo che vede il governatore della Buba, Jens Weidmann, fare gli onori di casa, interessante soprattutto perché proietta il film della storia sulla nostra misera cronaca, traendone, o almeno questo era l’intento, una lezione assai utile da ascoltare.

Il tema, peraltro, è autenticamente sistemico: in che modo la crisi ha cambiato il ruolo e le funzioni delle banche centrali.

Mi rendo conto che parlare di banche centrali, quando ancora il grande pubblico ha un’idea confusa di cosa siano queste strane entità, rischia di far scivolare il discorso sui sentieri poco confortevoli del sapere specialistico, ma bisogna pur comprendere che sono loro, le banche centrali, assai più dei governi che le esprimono, le protagoniste del nostro evo economicizzato, e questo per precise ragioni storiche.

Il tema si potrebbe sintetizzare così: la crisi ha condotto le banche centrali lungo sentieri inesplorati. L’età dello Zero Lower Bound, che minaccia di durare assai più a lungo di quanto si pensi, sta lentamente cambiando il nostro costume economico ed è giocoforza chiedersi se questo cambiamento investirà anche le BC, che di fatto se non di diritto tale cambiamento hanno voluto e guidato.

Prima della crisi la vulgata assegnava alla banca centrale una linea di azione che si muoveva lungo tre direttive: mantenere la stabilità dei prezzi, l’indipendenza dai governi che le esprimevano, la credibilità che queste entità profondevano per ancorare le aspettative di inflazione. Tali compiti sono quelli che hanno condotto alla scrittura dello statuto che nel 1991 ha fondato la Bce, la più giovane e quindi la più “moderna” fra queste entità.

Adesso altre questioni sono apparse all’orizzonte: quale siano i compiti delle banche centrali in merito alla stabilità finanziaria, visto che più volte le politiche monetarie sono state giudicate incapaci di prevenire la formazioni di bolle speculative. Poi c’è la questione del target inflazionistico. Alcuni economisti ipotizzano che le banche centrali dovrebbero, specie in un’epoca di tassi azzerati aumentare i target di inflazione – in gran parte fissati al 2% – per conquistarsi spazio di manovra per ulteriori accomodamenti monetari. E infine, il più scottante: le banche centrali sono diventati troppo potenti?

Weidmann ricorda che la stabilità finanziaria è stata sempre una delle prime vocazioni delle banche centrali. Quando accanto alle banconote, nel XIX secolo, si iniziò a fare largo uso dei depositi le banche centrali, avvedute circa la rischiosità della riserva frazionale, iniziarono a interessarsi degli effetti sistemici di questa innovazione nella tecnologie di pagamento. Ne derivò l’elaborazione della dottrina dei prestatori di ultima istanza che trovò la sua prima applicazione nella nascita della Fed negli Usa nel 1913, sorta sull’onda emotiva della crisi di panico del 1907. E infatti, ci ricorda ancora, la salvaguardia della stabilità finanziaria fu uno degli obiettivi principali della nuova banca centrale, mentre non figurava in nessun documento la parola inflazione.

Dopo la crisi del ’29, cui il comportamento della Fed non fu estraneo, le banche centrali iniziarono a interessarsi degli obiettivi macroeconomici. Accanto all’obiettivo di inflazione, che fu assegnato sulla scorta delle pesanti deflazioni di quegli anni, spuntò nel caso della Fed anche quello della disoccupazione, mentre l’obiettivo della stabilità finanziaria “scomparve dai radar”, per dirla con le parole di Weidmann.

Quest’ultimo, per quanto si dica contrario a un mandato “dualistico”, quindi stabilità dei prezzi e stabilità finanziaria, ammette che le politiche monetarie non posso farsi da parte quando gli squilibri finanziari iniziano ad emergere. Anche perché “la crisi ha mostrato che la stabilità finanziaria ha impatti sull’inflazione e quindi sulla capacità della banca centrale di salvaguardare il livello dei prezzi”. E’ quindi una questione di prospettiva. Per dirla con le parole di Claudio Borio, capo economista del dipartimento monetario della Bis, citato da Weidmann, “più si rimane concentrati sulla prospettiva di lungo termine, più la stabilità monetaria e quella finanziaria si completano l’un l’altra e meno si contraddicono l’un l’altra”.

Questo spostare la visuale da breve al medio termine è la sfida più difficile che attende le banche centrali, e, soprattutto, i governi che le esprimono.

Quanto poi all’ipotesi che i target di inflazione debbano essere alzati, Weidmann dice con chiarezza che è una mezza eresia, persino in tempi di zero lower bound. Il livello del 2%, messo a base dei trattati istitutivi, spiega, è quello più coerente coni modelli macroeconomici che le banche utilizzano, anche quando è in atto uno ZLB. Anche perché “più alti target di inflazione aumentano il costo dell’inflazione per il welfare”.

Weidmann, e con lui molti, è convinto che il basso tasso di inflazione dipenda dall’andamento erratico e modesto della crescita, non da fenomeni monetari, e quindi giocoforza l’attenzione dovrebbe rivolgersi sulle riforme strutturali capaci di sbloccare la produttività, piuttosto che su altri allentamenti monetari. E anche qui viene citata la Bis, che nell’ultimo rapporto annuale ha esortato a rimpiazzare il “modello di crescita basato sul debito che ha funzionato come un sostituto politico e sociale delle riforme per aumentare la produttività”.

“Questo è il vero argomento a favore di una politica che alzi il target di inflazione”, molto più cogente del tanto discusso orrore germanico per l’inflazione. “In tal senso – dice – è molto istruttivo andare a guardare la Germania di cento anni fa”.

Dopo la fine della prima guerra mondiale, ricorda, la Germania era pesantemente indebitata e per finanziare il crescente servizio del debito la banca centrale iniziò a stampare moneta, col risultato che esplose l’iperinflazione. All’inizio della guerra un dollaro valeva 4,2 marchi, nell’autunno del 1923 era arrivano a 40 miliardi e prima che la moneta fosse stabilizzata, quindi nel novembre del ’23, era arrivato a 4,2 trilioni di marchi.

Ciò dovrebbe aiutarci a capire una caratteristica della psicologia tedesca che si tende a sottovalutare: non è l’inflazione che spaventa i tedeschi, ma l’indebitamento eccessivo, del quale l’inflazione è solo una conseguenza. E ciò aiuta a inquadrare meglio le recenti cronache sulla Grecia, di cui Weidmann parla, ma solo di sfuggita.

Di sicuro aiuta a caire perché la Bundesbank abbia così a cuore la stabilità monetaria, anche nei difficili periodi vissuti negli anni ’70, quando l’inflazione raggiunse l’incredibile (per i tedeschi) livello del 5%, a fronte del 14% del nostro paese.

Rimane la questione su quale sia il ruolo che sia ragionevole aspettarsi dalle banche centrali per il futuro. Il timore di Weidmann, neanche troppo celato, è che agli stati torni la voglia di mettere le mani sulle proprie banche centrali. E il punto, ancora una volta, è squisitamente ordoliberale. Le banche centrali non devono farsi carico di risolvere problemi politici, come ad esempio garantire la solvibilità delle banche greche. Tocca ai governi.

Il problema è che i governi sono in bancarotta.

Ma questo Weidmann, molto signorilmente, non lo dice.

(4/segue)

Leggi la prima puntata Leggi la seconda puntata Leggi la terza puntata

Il futuro dell’Ue si decide (anche) a Basilea

Confuse dal QE di Supermario e più o meno felici per le elezioni greche, le opinioni pubbliche europee hanno molto di cui discutere e altrettanto su cui dividersi. Come puntualmente sta accadendo.

Senonché, mentre il dibattito s’infervora consumando infiniti e inutili fuochi di paglia, solo pochi ricordano che i veri cambiamenti stanno intervenendo nel tessuto connettivo del mercato unico, ossia il mercato finanziario.

L’Europa, dopo aver marciato verso l’unificazione monetaria, adesso si prepara a quella del mercato dei capitali, ulteriore conferma, qualora fosse necessario, che una unità d’intenti politici è nei fatti prima ancora che nel diritto.

Ma non bisogna stupirsi. Gli alfieri di questa integrazione, silente perché procede nei consessi tecnici più esclusivi e nelle aule dei convegni piuttosto che nel dibattito pubblico, sono ben consapevoli che la crisi ha notevolmente affievolito il consenso pubblico verso l’Ue, e sanno altresì che, di conseguenza, i politici, che tale consenso sono chiamati ad interpretare, fanno e faranno sempre maggior fatica a procedere verso una trasparente unione fiscale e poi politica, come postulate dalle massime autorità europee non più tardi di pochi anni fa.

Sanno altresì che non c’è tempo da perdere. Che la fiducia comprata a colpi di QE dalla Bce è volatile, non essendo legata ad alcun dato economico realmente positivo, quanto piuttosto all’euforia. E ciò rende il progetto europeo tanto ambizioso quanto fragile, esposto ai marosi del malumore interno e, soprattutto, delle decisioni esterne, che rischiano di creare non poche avversità al nostro continente.

Ecco quindi che la soluzione va ricercata nei cavilli della regolazione finanziaria. Nel tecnicismo astruso, che assicura, proprio perché volta molto in alto sopra le nostre teste – e figuratevi quanto sopra quelle dei politici – una azione efficace pari a quella di una norma di legge, pure se legge non lo è.

Ne ho piena contezza finendo di leggere uno degli ultimi interventi del governatore della Bundesbank, Jens Weidmann, che risale al 15 gennaio (“An outlook for the year ahead”), prima quindi della decisione della banca centrale svizzera di abbandonare il cambio fisso con l’euro, prima che Draghi armasse il suo bazooka e prima che i greci votassero. Ma questo non conta granché. Perché il discorso di Weidmann è, si può dire, universale.

Ve lo sommarizzo in poche battute perché la notizia sta alla fine.

Il punto, osserva, è che la crisi ha svelato la debolezza del framework istituzionale europeo, dove una politica monetaria centralizzata in un organismo sovranazionale indipendente, la Bce, è stata affiancata a una gestione nazionale delle politiche fiscali.

Affinché tale anomali regga la prova della realtà, ogni stato deve essere responsabile nella tenuta della propria contabilità per evitare di creare problemi all’insieme degli stati e, in ultima analisi, alla moneta unica. E questo spiega bene perché si sia lavorato sul fiscal compact. Il trattato di Maastricht, ricorda poi, non prevede mutualizzazioni dei debiti né trasferimenti fra gli stati dell’Unione, e tantomeno che la Bce compri debito pubblico dagli emittenti. A maggior ragione, perciò, ogni stato deve darsi una regolata e non minare la fiducia con i proprio comportamenti sconsiderati.

Per farvela semplice: l’unione monetaria può funzionare solo che ogni partecipante tiene la casa in ordine. Basta una mela marcia a rovinare il cesto. E purtroppo nell’eurozona si fa prima a contare quelle non marce che quelle sane.

Ciò implica che occorra costantemente persuadere il resto del mondo che l’eurozona è un corpo sano, malgrado tutto. E per riuscirci, osserva Weidmann, non bisogna temere di far fallire uno stato.

Sempre per rassicurare il mercato, osserva, è stata realizzata l’Unione bancaria, che prevede una supervisione e una autorità di risoluzione centralizzata delle banche. E, dulcis in fundo, viene spiegato uno dei principali obiettivi di tale operazione: spezzare il vincolo incestuoso fra debito sovrano e banche residenti, una delle ossessioni più ricorrenti di Weidmann. Perché, dice, “la responsabilità è un elemento centrale del nostro sistema economico”.

E’ o dovrebbe essere, aggiungo io.

“Credo che l’opinione pubblica e i governi siano meno disposti a procedere verso una unione fiscale, visto che questo significherebbe cedere una grande quantità di diritti sovrani nazionali in materia di politica fiscale”, dice Weidmann, e poi cita Kohl, che in un celebre discorso tenuto al Bundestag nel novembre 1991 disse che “l’idea di un’unione economica e monetaria senza un’unione politica è un errore”. Ma solo per dire che lui pensa, al contrario, che una unione monetaria possa funzionare anche senza unione politica. A patto che le regole firmate dagli stati vengano da questi onorate. Pacta sunt servanda, diceva i nostri padri latini. E i tedeschi, pure a costo di rendersi antipatici, non si peritano di ricordarcelo.

Il recente dibattito sulla flessibilità, inoltre, piace poco al nostro banchiere, ” e i commenti della commissione Ue indicano, sfortunatamente, che tali tendenze tenderanno a diventare più forti”. E ciò potrebbe indebolire la fiducia nell’eurozona nel suo complesso.

Al contrario, osserva, il principio della responsabilità nazionale nei confronti del bene sovranazionale dovrebbe essere portato alle sue estreme conseguenze: “Anche ai governi dovrebbe essere consentito di fallire”ripete.

Ed è a questo punto che il pallino del rischio sovrano nelle pancia delle banche diventa coerente col ragionamento. Se le banche smettono di comprare debito sovrano, e la Bce non può comprarlo, le possibilità che uno stato irresponsabile fallisca sono sicuramente maggiori.

Ma tale “miracolo” non accadrà mai finché qualcuno non costringerà le banche a non comprare titoli di stato. E poiché di sicuro i politici non faranno mai questo passo, la soluzione andrà ricercata nella regolazione. Precisamente nell’eliminazione del requisiti preferenziali concessi ai titoli di stato dalle regole di Basilea II, di cui ho più volte scritto in passato.

Ricordo ai meno appassionati che gli stress test della Bce hanno ipotizzato la rimozione graduale dei filtri prudenziali sul debito sovrano, di fatto considerandolo un asset che necessità di capitale per essere detenuto. Quindi il clima è quantomai propizio all’innovazione. E le banche ne sono perfettamente consapevoli.

La novità, che lo stesso Weidmann ci comunica è che il 2015 vedrà progressi in quest’area. “Ho accolto come una buona notizia il fatto che il Comitato di Basilea sulla supervisione bancaria (composto per lo più da governatori di banche centrali), abbia incluso questo problema nel suo programma di lavoro“.

Il futuro dell’Ue passerà di sicuro dalla Commissione, dalla Bce e dai vari parlamenti nazionali.

Ma passa pure per Basilea.

Alle radici del QE: quando la Grecia era la Germania

Dunque il QE di Supermario stabilisce che ogni mese la Bce, in gran parte per il tramite delle BC nazionali, compri 60 miliardi di titoli appartenenti a varie categorie ed emessi da soggetti assai diversi fra loro. Questi soldi, che verranno gentilmente depositati nei bilanci delle banche che li vendono, dovrebbero far sorridere imprese e famiglie e quindi rilanciare investimenti e consumi, anche considerando che diminuirà il costo dei debiti. Ma intanto dovrebbero restituire il sorriso che andava offuscandosi ai mercati finanziari, sia borsistici che valutari, alleggerendo il cambio dell’euro e quindi incoraggiando gli esportatori a produrre di più. E tutta la tiritera che conosciamo. A cominciare dal pretesto dell’inflazione bassa.

Il QE, inoltre, prevede una certa socializzazione del rischio fra gli aderenti all’eurosistema, ossia le BC nazionali che, in ultima analisi hanno sotto i rispettivi governi. E poiché come lo stesso Mario Draghi ha detto la politica monetaria ha evidenti impatti fiscali, ecco che è partita la baraonda.

Il copione è sempre lo stesso: da una parte alcune (le solite) voci cattivissime levatesi dalla Germania, armate di dito alzato contro i soliti noti; dall’altra alcune (le solite) voci dei soliti noti indignate contro la cattivissima Germania. Copione stucchevole, ma tant’è.

L’errore è pensare che sia una caratteristica del nostro tempo, questo teatrino. Che la sceneggiata fra coloro che vogliono più Europa e chi meno sia un fenomeno contemporaneo. Che le liti fra tedeschi e antitedeschi siano colpa dell’euro.

Nulla di più sbagliato. Il QE di Supermario è l’esito logico di un processo che ha visto la sua prima pietra miliare nel 1950, quando furono gettate le basi dell’Unione europea.

Mi riferisco alla fondazione dell’Unione europea dei pagamenti, che molti di coloro che odiano l’Ue probabilmente neanche ricordano. Già in quell’organismo ritroviamo tutti i principi cardine, pur nella sostanziale diversità degli strumenti tecnici e degli obiettivi, dell’attuale configurazione dell’Unione monetaria: condivisione parziale dei rischi, condizionalità degli aiuti, delega a organismi sovranazionali di prerogative squisitamente politiche, obiettivo di rilanciare l’economia nello spazio di un mercato comune.

Perciò non ha torto Mario Draghi quando dice che coloro che pensano che l’euro sia reversibile non hanno chiara l’intensità dell’investimento politico che i paesi europei vi hanno dedicato. Il fatto che sia costretto a ricordarcelo vuol dire solo che abbiamo dimenticato. Noi, ma non quelli che guidano il processo.

Perciò mi è sembrato utile raccontarvi qui una storiella, che ho trovato la migliore spiegazione possibile di cosa sia il QE di Supermario, aldilà dei tecnicismi, che fanno la gioia dei feticisti dell’economia (me compreso, ovvio), provando invece a captarne lo spirito, inquadrandolo nello spirito del tempo.

La nostra storia comincia nell’ottobre del 1950, quando il board della neonata Unione europea dei pagamenti si trovò a discutere della situazione della Germania, all’epoca assai diversa da quella di oggi.

Ricordo ai non appassionati che l’Uep era un sistema di compensazione multilaterale dei crediti e dei debiti originati dai flussi commerciali dei paesi aderenti.

Le eccedenze che producevano debiti, quindi quelle di importazione, venivano regolate mensilmente, considerando l’insieme dell’UeP. A tal fine le banche centrali si impegnavano a fornire liquidità senza limiti nel breve termine per garantire i pagamenti mensili. Superato un certo periodo di tolleranza creditizia, chiamiamolo così, eventuali situazione debitorie dovevano essere regolate in dollari, che erano convertibili. Ciò al fine evidente di far pressione sui debitori affinché rientrassero nell’equilibrio.

Per le eccedenza di esportazione, nulla veniva determinato, salvo la possibilità per il board di valutare le politiche dell’esportatore estremo, così si chiamava, e richiedere interventi correttivi. Di fatto gli si consentiva di entrare nelle politiche fiscali e monetarie degli stati aderenti. Anche se creditori.

Già da questi primi elementi si vedono alcuni elementi di similarità fra la vecchia UeP e l’attuale Ue. Intanto il fatto che le banche centrali, accettando di garantire la liquidità a breve, lavorassero come prestatori di ultima istanza del sistema di compensazione. Ossia il lavoro che ha fatto dal 2010 la Bce, seppure nei suoi limiti istituzionali. Poi la circostanza che un’entità sovranazionale intervenisse sulle singole nazioni in caso di squilibri.

Il principio della liquidità senza limiti non fu certo accettato da tutti pacificamente. Uno dei più decisi avversari di questa copertura senza limiti fu Otmar Emminger, che fu l’esperto di nomina tedesca chiamato all’UeP. Lo stesso che troveremo presidente della Bundesbank nel 1979 quando si decise all’interno dello Sme, altra evidente eredità della UeP, che le banche centrali avrebbero dovuto garantire senza limiti la stabilità delle monete aderenti in caso di attacco speculativo. All’epoca Emminger scrisse un memorandum che poi servì al governo tedesco nel 1992 quando la Buba decise di non intervenire a sostegno della lira, inaugurando il tramonto dello Sme. Ma questa è un’altra storia, che vale ricordare per capire una chiara evidenza: non può esistere un’area monetaria se non c’è una garanzia senza limiti della banca centrale o delle banche centrali.

Questa premessa serve a contestualizzare la nostra storia.

Nell’ottobre del 1950, quindi, il board dell’UeP si accorse che la Germania aveva già utilizzato il 56% della proprie quota ( i saldi venivano calcolati sulla base delle quote del commercio estero di ogni paese). Ciò a causa di un eccesso di importazioni che aveva già indotto la banca centrale tedesca ad adottare provvedimenti restrittivi: le riserve obbligatorie furono innalzate dal 10 al 15% sui depositi a vista e dal 4 all’8% su quelli vincolati, oltre ad aver istituito depositi infruttiferi per gli importatori.

In sostanza i partner erano preoccupati per la situazione debitoria della Germania, un po’ come accade oggi per la Grecia. I protagonisti raccontano che nel board si discusse se revocare alla Germania le licenze di importatore o se concederle un credito straordinario. Nessuno immaginava che la Germania sarebbe diventata un campione europeo, in quei giorni.

Sicché non si decise nulla. Salvo che approfondire la questione. Furono mandati in Germania due esperti europei che si aggiunsero a quello americano che tifava per la sospensione delle licenze commerciali alla Germania. Al contrario, gli europei si dissero totalmente contrari, anche se pretesero e ottennero dalla banca centrale tedesca un aumento del tasso di sconto dal 4 al 6%.

Ai primi di novembre sul tavolo della UeP arrivò il resoconto degli esperti inviati da board, e tutti si sorpresero nello scoprire fra la metà del tasso di crescita delle esportazioni registrate in Europa fra il 1948 e il 1950 dipendeva dalla domanda di importazioni della Germania, il grande debitore, limitatamente alla zona occupata dagli angloamericani. A fronte di ciò l’export tedesco cresceva al ritmo del 100% l’anno. Gli esperti calcolarono che entro marzo il deficit tedesco sarebbe rientrato e che anche a breve si sarebbe registrato un surplus.

Sicché il board dell’UeP decis di concedere un prestito. La visione che pretendeva l’austerità tedesca fu superata da quella che scelse di aver fiducia. Ma estremamente condizionata.

Il prestito infatti non fu gratis. L’UeP entrò pesantemente nella politica monetaria e fiscale tedesca imponendo una stretta creditizia immediata, obbligando a evitare svalutazioni e imponendo un aumento delle tasse. Altro che Troika.

L’ammontare del prestito era di 120 milioni di dollari da rimborsarsi in sei tranche al tasso del 2,75%. La Germania accettò le condizioni senza protestare e già a febbraio del ’51 la banca centrale tedesca, vietando alle banche di concedere crediti, aveva provocato una riduzione degli impieghi di un miliardo di marchi.

A marzo la Germania registrò un surplus sulla bilancia del commercio di 11 milioni di dollari. Gli esperti, incredibile a dirsi, ci avevano azzeccato.

La Germania restituì il prestito in cinque tranche, una in meno delle sei concordate.

Nella primavera del ’53 la Repubblica federale tedesca si trovò ad essere il principale creditore della UeP. La Germania di oggi comincia da lì. E le sue ossessioni sui debiti e la liquidità anche. Forse si capisce meglio Weidmann e le paure greche se si riparte da qui.

Questa storia delinea con chiarezza la fisionomia dell’Unione monetaria che sarebbe venuta e di quella fiscale che verrà, perché ormai è implicita nei vari fiscal compact, anche se non ancora statuita nei trattati. Ciò è implicito anche nella caratterizzazione degli strumenti della solidarietà europea, si pensi all’Esm, che esigono condizioni precise dal debitore per concedergli dei prestiti.

Il QE di Supermario, aldilà della tecnicalità, è un’apertura di credito fra i paesi europei gestita da un’entità sovranazionale al fine di puntare sulla fiducia.

L’ennesima scommessa sul futuro giocata in un presente iniziato oltre sessant’anni fa.

(2/fine)

Lo strano caso del dottor Draghi e mister Weidmann

Sembra proprio che valga, per il banchiere centrale, la celebre massima che l’immenso Stevenson mise il bocca al suo dottor Jekyll allorquando scoprì che “l’uomo non è veracemente uno, ma veracemente due”. D’altronde mi dico pure che non dovrei stupirmi: anche un banchiere centrale è un uomo, dopotutto e malgrado faccia del suo meglio per sembrare una calcolatrice dotata di spirito.

Peraltro mentre mi convinco di tale circostanza, mi accorgo pure di poterne avere un esempio pleclaro sotto gli occhi guardando allo strano caso, per dirla con le parole dello scrittore inglese, del dottor Draghi e mister Weidmann.

Impossibile non notarlo. I due eminenti banchieri europei sono ormai assurti allo scomodo ruolo di macchietta l’uno dell’altro, ovvero una versione affievolita, per non dire bancaria, della celebre coppia poliziotto buono/poliziotto cattivo che affolla le fiction di genere. D’altronde, mi dico pure, anche il central banking ormai è una fiction di genere.

Tanto Draghi è clemente e ridanciano, tanto Weidmann, forse perché boss della temutissima Bundesbank, è acido e sibilante. Le sue parole affilate risuonano nell’aere bancario come revolverate, ogni volta.

Come quando il 21 novembre scorso, parlando di regolazione bancaria al Frankfurt European Banking Congress, ha iniziato il suo atteso, e come sempre temuto, intervento ricordando che nel 1300 i banchieri catalani che non erano in grado di onorare le proprie obbligazioni erano costretti a nutrirsi di pane e acqua finché non avessero adempiuto ai loro doveri verso i clienti.

Tale suggestione medievale fa molto Weidmann, e chi lo conosce ne converrà. Tanto più se recitata lo stesso giorno nel quale il dottor Draghi impersonava la sua migliore imitazione del giovane Werther, esibendo i tanti dolori cui lo costringe il suo mandato di presidente che deve fare i conti con un’eurozona piena di debiti e per di più vittima di un declino dell’inflazione che poco si confà al suo mandato.

E infatti i media ci sono andati a nozze. Il dottor Draghi e il suo cattivissimo alter ego mister Weidmann sullo stesso palco lo stesso giorno. Che delizia sarebbe stata per uno scrittore di spirito raccontarlo.

Poiché nessuno l’ha fatto, mi è toccato contentarmi di leggere Weidmann che disquisiva di regolazione bancaria, materia astrusa e particolarmente noiosa, atteso che l’unico scopo di questa pratica è far passare ai banchieri la voglia di giocare con i soldi, o quantomeno, appunto, di regolarla.

Ciò a fronte di una storia che ci dice, e il caso medievale raccontato da Weidmann è esemplare, come non ci sia mai riuscita davvero. Vale per la regolazione la massima popolare per la quale fatta la legge si trova l’inganno. Ma mister Weidmann, che interpreta con perfetto spirito teutonico la hybris prometeica del nostro tempo, mostra volontà di ferro e nervi d’acciaio. Ne fa tutta una questione di coraggio e responsabilità.

Ed ecco allora un florilegio di metafore per farsi capire. “Le banche medievali e quelle contemporanee – spiega paziente – sono simili quanto un carretto a una Ferrari. E tuttavia entrambi possono essere coinvolte in brutti incidenti se il guidatore percorre le strade troppo velocemente e in maniera irresponsabile”.

Ecco, nella menzione della responsabilità ritrovo mister Weidmann in tutta la sua eloquenza e ripenso al povero dottor Draghi mentre prova a convincere il suo alter ego letterario che la Bce non farà nulla di avventato, ossia non ortodosso, quando si tratterà di aumentare “composizione e volume del proprio bilancio” per soccorrere col rimedio terminale dei soldi gratis l’economia europea.

Immagino la faccia di mister Weidmann e mi godo la sua sublime arte di vindice quando, evitando di commentare le parole di Draghi, si dilunga su roba funambolica come le nuove regole di Basilea III, la direttiva CRD IV e CRR approvate dal parlamento europeo, i nuovi requisiti di leverage ratio e altre amenità, che hanno come unico scopo quello di purgare i banchieri amanti dell’azzardo, e che mi convincono che la vera crudeltà, oggi, è far sprofondare il mondo nella stessa minestra in cui si alimenta.

Così mi figuro il dottor Draghi a rigirar il mestolo, del calderone dove ci siamo infilati, e mister Weidmann a infilarci dentro gli ingredienti più piccanti o amari. Perché tanto dovremo sorbircela questa broda, ci piaccia o meno. E nessuno, tantomeno un banchiere, ci offrirà un digestivo.

Infatti mister Weidmann già preconizza di andare oltre Basilea III, un mondo fantastico dove le banche hanno un capital ratio intorno all’11%, dove oggi invece è fissato all’8%, mentre il dottor Draghi giura che rilasserà il suo appetito per i collaterali più rischiosi, comprando Abs. Il bastone e la carota.

Così come mentre Mister Weidmann nota che il sistema delle banche ombra è cresciuto di altri 5 trilioni nel 2013, arrivando su scala globale a 75, il dottor Draghi insiste sull’importanza dell’Unione bancaria come strumento per far tornare la fiducia nelle banche europee, come se il problema delle banche ombra in Europa fosse marginale e non invece una simpatica conseguenza non intenzionale del serraggio regolatorio.

Ma è proprio sull’Unione bancaria che si osserva la prima convergenza. L’astuto mister Weidmann ne tesse le lodi, pure se a suo modo. Sottolinea, con sottile perfidia, che già ai tempi della Commissione Delors Wim Duisenberg, che della Bce fu anche presidente, insisteva sulla necessità di una supervisione unificata, “ma alla fine degli anni ’80 i politici europei non erano pronti”. Ci è voluta la crisi perché cambiassero idea. Col che si deduce della considerazione che mister Weidmann abbia del personale politico. Lo stesso che, come ebbe a dire il dottor Draghi poco tempo fa, se non farà le riforme non sarà più rieletto.

Ma il piatto forte di Weidmann è senza dubbio il bail in, la vera novità della regolazione europea, capace di assorbire, a spese dei creditori e non più degli stati, tutte le perdite che l’irresponsabile guidatore della Ferrari dovesse, uscendo fuori strada, provocare.

E questo, insieme alla ineludibile necessità di spezzare il legame fra banche e debito sovrano è il vero cavallo di battaglia di mister Weidmann. L’esortazione a eliminare il trattamento preferenziale dei titoli di stato nella regolazione, immancabile nelle allocuzioni del nostro banchiere, arriva lo stesso giorno dell’annuncio del dottor Draghi che la Bce è pronta a qualunque passo, “pur nel rispetto dei trattati”. Ossia a comprare qualunque cosa.

Sta a vedere che il rischio sovrano, dalla pancia delle banche, finisce in quella della Bce.

Ma sono sfumature, se uno va a vedere bene. Anche perché negli stress test della Bce il rischio sui titoli di stato è stato quotato eccome, rimuovendo gradualmente i filtri prudenziali. E le banche, a cominciare dalle nostre, hanno iniziato liberarsi dei titoli di stato, spaventate come sono dal market toast seguito agli stress test.

Alla fine, entrambi concludono con lo stesso appello a far le riforme strutturali. E poi con una novità, ripetuta nei giorni successivi, che suona come clamorosa: il dottor Draghi arriva a invitare i governi a fare politiche espansive e mister Weidmann ricorda che sì, effettivamente, la Germania ha un certo spazio fiscale per rilanciare gli investimenti.

Nelle conclusioni i banchieri che sono “veracemente due”, per dirla alla Stevenson, si riscoprono “veracemente uno”, seppure con svariate sfumature di grigio.

E lo strano caso rivela la sua natura di gioco della parti.

Il default statale come requisito della stabilità europea

Siamo arrivati a un punto di svolta nella ultradecennale tenzone fra gli stati nazionali europei e le entità sovranazionali europee.

Me ne sono convinto leggendo un articolo pubblicato il primo ottobre scorso sul Financial Times firmato dal governatore della Bundesbank, Jens Weidmann, che ha il pregio, essendo destinato a un vasto pubblico (anche se di settore) della chiarezza. Anche se c’è molto di non detto in quello che c’è scritto.

Di che parla Weidmann? Il pezzo si intitola “Bisogna smetterla di incoraggiare le banche ad accumulare debito sovrano”. Tema assai gettonato nel dibattito sull’Unione Bancaria, e del quale più volte ho scritto.

In sostanza, dice Weidmann, bisogna “spezzare il collegamento fra banche e debito sovrano”. Un collegamento, sottolinea il governatore, “disastroso” che il progetto di Unione bancaria si propone di spezzare una volta per tutte.

Per farvela semplice, lo schema è questo: le banche prendono a prestito dalla Bce all’1% e comprano bond decennali dello stato dove risiedono guadagnandoci un sostanzioso rendimento differenziale. In Italia, per dire, il rendimento del decennale quota oltre il 4%. “Questa specie di carry trade – scrive Weidmann – sostiene la bassa profittabilità di queste banche e pospone il necessario aggiustamento”.

Per dare un’idea di quanto sia diffusa questa pratica, il nostro governatore fornisce un dato: “La quota di bond sovrani dell’eurozona negli asset bancari totali dell’area è aumentata di un quinto, negi ultimi cinque anni, passando da 4 al 5,3%”. Con l’avvertenza che questa media maschera importanti differenze nei singoli paesi.

“Studi recenti, uno dei quale della Bundesbank – spiega – evidenziano che grandi banche, banche meno capitalizzate e banche che dipendono dal finanziamento a breve investono più di altre in debito sovrano”. Da ciò si deduce che “più le banche sono vulnerabili più investono nel debito sovrano”. E più il debito sovrano è vulnerabile, più avrà bisogno delle sua banche residenti per rimanere in piedi, si potrebbe glossare.

E il pensiero corre al nostro Monte dei Paschi, che proprio in questi giorni ha comunicato che diminuirà la quota di titoli di stato italiano presenti nel suo portafoglio.

Le ragioni per tali pratica sono diverse, sottolinea Weidmann: la ricerca di rendimenti, la moral suasion, il tentativo di stabilizzare il debito sovrano o considerazioni di tipo strategico”: Quel che conta, sottolinea, è che “se il debito sovrano di uno stato va in defalut è probabile che le banche facciano defalut a loro volta”.

E tuttavia “le banche hanno incentivi a investire in bond sovrani finché le cose vanno bene, quello che avverrebbe in caso di default non è considerato rilevante, e questo mina la disciplina di mercato per il governo e rallenta gli incentivi a fare le riforme strutturali”. “Dall’altra parte – aggiunge – le banche, che possono ottenere cash illimitato in cambio di collaterale sovrano, sono disincentivate alla disciplina nei confronti degli investitori che affidano loro dei fondi”.

Disciplina a parte, c’è un’altra controindicazione in questa pratica. L’aumento di acquisti di bond sovrani diminuisce la possibilità per le banche di prestare denaro all’economia reale: “Le banche esposte sul debito sovrano hanno ridotto i prestiti al settore privato”, osserva.

Alla radice di questo problema c’è un fatto regolamentare.

I principi del Comitato di Basilea sull’adeguatezza dei requisiti patrimoniali delle banche, infatti, prevedono che il possesso di bond sovrani non generi l’esigenza di nuovo capitale. In pratica, i bond sovrani vengono considerati asset sicuri, risk free, che, di conseguenza, non richiedono addizioni di capitale per essere sostenuti.

Senonché, dice Weidmann, l’esperienza dimostra che così non è: “La corrente assunzione regolamentare che i bond governativi siano risk free è stata sconfessata dalla recente esperienza. I tempi sono maturi – conclude – per affrontare il trattamento normativo dei bond sovrani. Senza tale revisione non vedo possibilità di spezzare il legame fra banche e debito sovrano”.

L’ultima notazione che vale la pena riportare è la considerazione che una volta che tale legame verrà spezzato, “un sistema bancario sano con una migliore diversificazione porrebbe meno oneri per gli stati (in caso di salvataggi, ndr), quindi le passività potenziali del governo potrebbero diminuire, riducendo di conseguenza il rischio di investire sul debito sovrano e quindi abbassando i relativi rendimenti”.

Tutto è bene quel che finisce bene.

Provo a ricapitolare.

Le banche comprano i bond sovrani, e così’ facendo indeboliscono la disciplina degli stati, che potendo contare su tali “compratori di ultima istanza”, non fanno le riforme strutturali, e insieme indeboliscono la propria disciplina di mercato oltre a fare sempre meno quello che dovrebbero fare (prestare i soldi all’economia reale) per fare quello che fanno (carry trade con i soldi della Bce). Ciò accade perché i bond sovrani, secondo i regolamente bancari di Basilea, sono considerati risk free, e quindi le banche possono accumularli senza mettere sotto stress i propri coefficienti patrimoniali.

Di fronte a questo scenario Weidmann pone due questioni: smetterla di considerare i bond sovrani come risk free, e quindi computarli nel patrimonio bancario al pari dei bond delle aziende, e, tramite Unione Bancaria scoraggiare tale pratica utilizzando gli strumenti della supervisione e dell’eventuale risoluzione.

Conclusione: un sistema bancario più sano e meno esposto al debito statale, che quindi presta i soldi all’economia reale e non finanzia i deficit pubblici.

Ma è facile capire che la stessa storia si può raccontare in un altro modo.

Togliere la qualifica di risk free ai bond sovrani significa assimilarli a un qualunque altro bond corporate, che paga uno spread più alto perché incorpora il rischio del fallimento, formalmente assente dai default sovrani. Ciò comporterebbe, fra le altre cose, che le banche non avrebbero più la convenienza che hanno a comprare bond sovrani, e quindi, nell’immediato, ciò provocherebbe un aumento del costo del finanziamento per gli stati, tanto più se deboli.

Costoro dovranno assoggettarsi assai più di quanto hanno fatto finora alla disciplina dei mercati, dal lato fiscale. Il rischio che un’asta di titoli pubblici che vada male, quindi, diverrebbe assai concreto, con tutto ciò che questo comporta sulla tenuta dei conti di uno stato che, di fatto, potrebbe finire tranquillamente in default come una qualunque società, se i suoi fondamentali non sono buoni abbastanza da reggere il mercato senza l’obrello delle banche amiche. Quindi è meglio che tutti gli stati facciano le riforme, sennò…

Altra conclusione: la possibilità che uno stato fallisca (implicita peraltro già nel Trattato di Maastricht, che vieta il finanziamento via Bce dei deficit) è un fattore di potente stabilizzazione nel tormentato mondo dell’eurozona. Che si arrivi a tale risultato agendo sulle banche anziché direttamente sugli stati dipende dal fatto che sono loro a tenere la cassa dei governi.

Un bel default, insomma, serve a migliorare la disciplina, oltre a spostare sempre più peso specifico dalle entità nazionali a quelle sovranazionali.

Finché non succede davvero.