Etichettato: bail in

Cronicario: Mps, Bankitalia parla a suocera perché il governo intenda

Proverbio del 16 dicembre Coloro che salgono sulla stessa barca hanno le stesse aspirazioni

Numero del giorno: 26% Peso dell’industria nell’economia della Germania

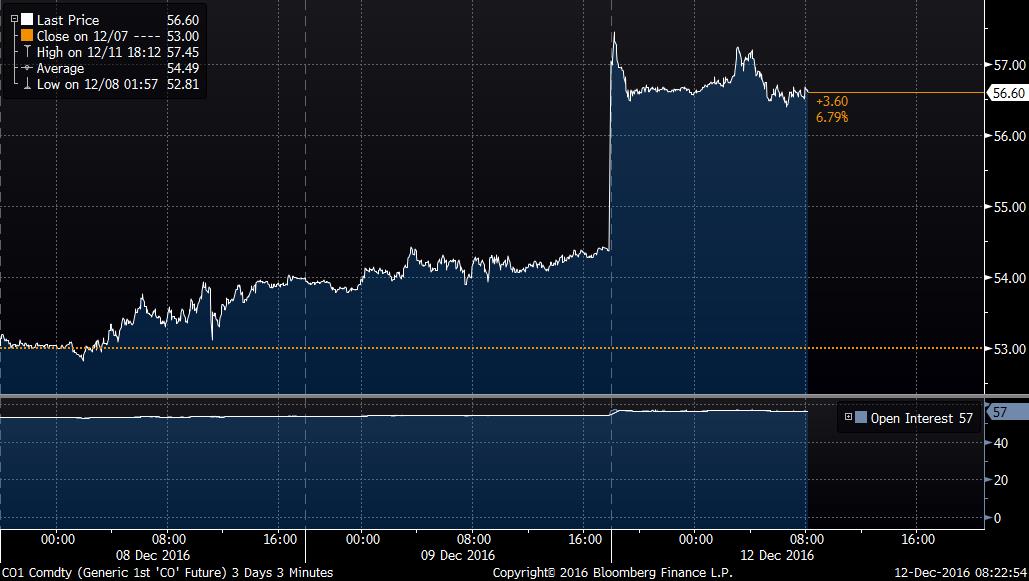

Poiché è un venerdì da leoni per i circa quarantamila di noialtri che si sono imbarcati nelle obbligazioni subordinate di Mps, mi sembra doveroso dedicare a loro il Cronicario che chiude questa settimana così ridanciana per le borse e insieme tristanzuola per le loro belle speranze, dopo che la Consob ieri notte ha dato il via libera all’aumento di capitale da cinque miliardi e alla possibilità di conversione dei loro bond bailinabili. A loro rivolgerò un esortazione divenuta celebre.

No, davvero. E se non credete a me, che pure ormai ho una certa esperienza in paraculaggine nostrana, credete a Valeria Sannucci, vice direttore di Bankitalia che stamattina è intervenuta al Rome Investment Forum recitando un compassato intervento sulla necessità di aggiustare e completare l’Unione economica e monetaria europea. Intento nobilissimo e discorso pieno di spunti edificanti, come quando, ad esempio, ha ricordato che, in caso di crisi sistemica, un supporto pubblico temporaneo non solo deve essere considerato, ma favorito. Oppure quando ha sottolineato che l’uso del bail in in caso di rischio sistemico rischia di esacerbare la minaccia alla stabilità finanziaria. Ed eccola qua la parolina magica che apre le porte all’intervento pubblico: stabilità finanziaria. Qualcuno dubita che Mps, in caso di risoluzione, metta a rischio la stabilità finanziaria? No di certo, specie di questi tempi. Ed ecco allora che si prepara il confortevole abbraccio del governo. Prima delle feste, poi, ci sta tutto. Babbo Natale quest’anno passa dritto da palazzo Chigi.

Quindi godetevi il week end, e la prossima volta che l’amico bancario vi propone un titolo che non sapete spiegare a vostro figlio piccolo denunciatelo per istigazione al bail in.

La seconda bella notizia del giorno ce la regala l’Istat e riguarda il nostro commercio estero di ottobre, che segna un aumento congiunturale delle importazioni del 2,7% rispetto a settembre a uno zero bello tondo dell’export, mentre se guardiamo il dato tendenziale, ossia rispetto a ottobre 2015, notiamo che l’export è diminuito del 2,2% e l’import dell’1,6. Se leggete la nota fino in fondo scoprirete che sono aumentati i prezzi all’importazione, e questo è dipeso principalmente dal petrolio, e poi che nei primi dieci mesi dell’anno abbiamo cumulato un avanzo commerciale di 41,6 miliardi che sarebbero stati 63,1 se non avessimo dovuto pagare la bolletta energetica. Che quindi vale circa 22 miliardi. Questo a ottobre, prima che accadesse questo al petrolio

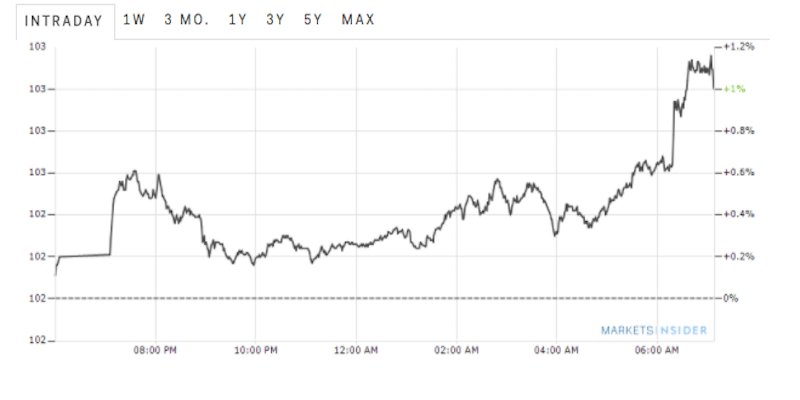

e questo al dollaro, che dobbiamo usare per comprarlo

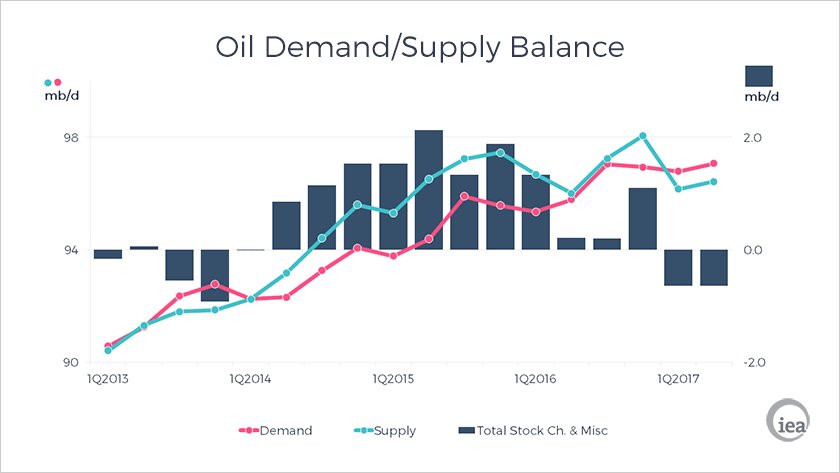

Ma voi continuate a stare sereni, e godetevi la tredicesima (chi ce l’ha). Il fatto che il nostro avanzo commerciale – ossia l’unica cosa che ci tiene in piedi – rischi di liquefarsi appartiene al novero delle sfighe probabili più che possibili del 2017. C’è sempre la speranza, per dire, che quelli dell’Opec litighino o che i non Opec si rimangino la promessa di tagliare la produzione e che quindi l’IEA, l’agenzia internazionale che stima un deficit fra offerta e domanda a metà 2017 (e quindi un ulteriore incremento dei prezzi) prenda una cantonata.

Ah, dimenticavo, ci sarebbe l’esito del Consiglio europeo di ieri, ma come vi aveva anticipato il vostro Cronicario si è trattato per lo più di uno scambio di auguri e di dossier, uno più complicato dell’altro, dall’immigrazione all’unione bancaria. Si segnala la circostanza che i leader Ue si sono messi a discutere di Brexit dopo che la prima ministra britannica aveva tagliato la corda. Fra l’altro non è che i nostri euroleader abbiano le idee chiare o siano d’accordo…

Concludo con una notizia che allieterà il vostro tempo libero nei due giorni prossimi. Il WEF ci fa sapere che la finanza digitale sta aiutando le popolazioni del mondo a sfuggire alla povertà. Non la finanza, ma il fintech ci fornirà le chiavi per il paradiso, ossia un reddito capiente. Perché, per dirla con le parole di Jane Austin,

e se non ci credete vuol dire che avete un large income ce l’avete. Oppure che abitate in paradiso.

Buon week end.

Il romanzo popolare delle obbligazioni bancarie italiane

Gli appassionati di storie economiche potranno giovarsi di una bella ricostruzione pubblicata di recente dalla Banca d’Italia che ci racconta uno dei capitoli più interessanti e istruttivi del grosso libro sul risparmio italiano: l’epopea delle obbligazioni bancarie e del loro rapporto con le famiglie italiane, che già abbiamo sfiorato qualche tempo fa. La scelta di sicuro non è casuale. L’idillio degli italiani con le obbligazioni bancarie risale ai primi anni ’50, quindi la narrazione di Bankitalia somiglia a un lungo romanzo popolare che, fra alti e bassi, si è articolato per oltre sessant’anni, ossia da quando gli italiani iniziarono improvvisamente a diventare ricchi.

Il paper, molto opportunamente, ricorda uno stralcio delle Considerazioni finali del ’54, quando l’allora governatore Menichella sottolineava “l’intenso ritmo col quale il denaro è affluito in questi ultimi anni al mercato finanziario, in una congiuntura di sviluppo importante del reddito”. I risparmiatori insomma, soddisfate le loro esigenze di depositi, ormai a un livello ritenuto sufficiente, iniziavano a guardarsi intorno non sapendo bene dove mettere il denaro, che così fluiva dove si poteva: titoli pubblici, beni durevoli, abitazioni, polizze vita e, ovviamente, obbligazioni.

Questa lunga storia ci ha condotto alla situazione che trovate riepilogata in questo grafico, aggiornata a fine 2015, utile anche come confronto internazionale. In sostanza le famiglie italiane sono quelle con la quota maggiore di obbligazioni bancarie, sia relativamente al totale delle attività finanziarie detenute, sia relativamente al totale delle obbligazione emesse dalle banche, siamo vicini al 30%. Che in tempi di bail in e spauracchi sullo stato di salute degli intermediari non è esattamente il miglior viatico per la serenità.

Ma il presente deriva dal passato, e lo sappiamo bene. L’amore delle famiglie italiane per le obbligazioni bancarie “è un fenomeno tradizionalmente rilevante”, scrive Bankitalia, dipeso sia da questioni fiscali che “strutturali”, ossia relative alla fisionomia del sistema bancario degli anni ’50. L’inizio è stato assai graduale. Le banche emettevano poche obbligazioni, poco più del 7% del totale delle passività bancarie all’inizio dei Cinquanta (vedi grafico), ma in compenso le famiglie le compravano già in quantità, arrivandone a detenere da subito circa un terzo, pure se il peso relativo sui loro portafogli non era elevato. (vedi grafico).

Le obbligazioni erano emesse dagli istituto di credito speciale, caratterizzati da un’attività creditizia orientata al medio-lungo termine alle imprese e dall’essere entità pubbliche, che quindi garantivano la fame di sicurezza degli investitori. Sicché questi istituti ne emisero a bizzeffe. Agli inizi dei ’60 le obbligazioni bancarie arrivarono al 15% del totale delle passività bancarie, per arrivare al 17 nel 1975. Al tempo stesso aumentava il gradimento delle famiglie per questi strumenti: nel 1973 costituivano quasi il 60% dei titoli in portafoglio e l’11% della ricchezza finanziaria totale. Un picco che non sarebbe stato più raggiunto fino al 2011.

L’idillio si interruppe a partire dalla metà dei ’70. Bankitalia individua tre ragioni: l’impennata inflazionistica seguita allo shock petrolifero, che rendeva difficile collocare le obbligazioni a tasso fisso degli istituti, la concorrenza crescente dei titoli di stato, che peraltro erano esenti dalla tassazione degli interessi e così sono rimasti fino al 1986 (un caso interessante di concorrenza sleale da parte del governo), e poi la concorrenza dei certificati di deposito.

Conseguenza fu che alla metà degli anni ’80 la ricchezza delle famiglie investita in obbligazioni bancarie arrivò appena all’1%, a fronte però di una quota del 20% sul totale delle obbligazioni emesse. Inizia una fase di stanca che dura fino al 1995, quando questa quota pesava circa il 2%, a fronte di un 40% del totale delle obbligazioni emesse.

Fu la politica fiscale che fece la differenza. E’ utile sottolinearlo perché molti trascurano di ricordare l’ampia capacità del governo di manovrare il credito tramite la tassazione. Nel 1996, infatti, fu rimosso il trattamento privilegiato dei certificati di deposito, che perciò iniziarono ad essere sostituiti con obbligazioni bancarie che erano tassate alla stessa aliquota dei titoli di stato. Inoltre fu riconosciuta a tutte le banche la possibilità di emettere obbligazioni, non soltanto alle grandi o agli ex Istituti di credito speciale. Gli anni ’90, assai più che gli ’80, furono gli anni della modernizzazione finanziaria italiana, come ricorderanno i più grandicelli.

Comincia la lunga corsa che nel 2011 riporterà la quota investita di ricchezza delle famiglie in obbligazioni al livello del ’73, mentre gradualmente scende la quota di obbligazioni emesse in pancia delle famiglie, che aveva raggiunto il massimo del 70% a fine anni ’90 per arrivare poco sotto il 50 nel 2010. Questo dato si potrebbe leggere come la dimostrazione che all’aumento della domanda da parte delle famiglie ha corrisposto un aumento dell’aumento delle emissioni. “Le emissioni obbligazionarie – sottolinea Bankitalia – hanno consentito alle banche di soddisfare, fino alla crisi finanziaria globale, la domanda di prestiti a medio e a lungo termine, soprattutto di mutui per l’acquisto di abitazioni”. Siamo nel pieno del bengodi dei 2000, quando il credito e il mattone hanno iniziato a marciare insieme crescendo a doppia cifra.

La crisi non ha fermato le emissioni, anzi le ha stimolate. Ancora una volta grazie all’intervento del governo, che ha generosamente offerto la sua garanzia. “Le tensioni dal lato del funding connesse alla crisi del debito sovrano hanno indotto le banche italiane ad accrescere ulteriormente le emissioni obbligazionarie, facendo ricorso soprattutto a titoli garantiti dallo Stato, in vista della scadenza di un ingente ammontare di obbligazioni tra novembre 2011 e giugno 2012”.

A luglio del 2012, sottolinea ancora lo studio, l’ammontare delle obbligazioni bancarie ha raggiunto il valore storicamente più alto (960 miliardi di euro). Le obbligazioni pesavano oltre il 50% del portafoglio titoli delle famiglie e poco meno dell’11 per cento del totale delle loro attività finanziarie, valori analoghi a quelli osservati nel 1973. Ma poi la politica fiscale è intervenuta nuovamente, eliminando il trattamento privilegiato su questi strumenti e assimilandone la tassazione del 20% a quella dei depositi che nel 2014 è stata innalzata al 26%, mentre al contrario si è mantenuta l’aliquota del 12,5% ai titoli di stato. Lo stato, insomma, è tornato a fare concorrenza sleale sul mercato dei capitali. In più l’arrivo dei nostri della Bce, che ha immesso quantità crescenti di liquidità nel sistema, ha contribuito a far crollare le emissioni. “Dal 2013 – scrive – i tassi di crescita delle obbligazioni bancarie emesse sono divenuti negativi. A maggio 2016, sulla base degli ultimi dati disponibili, l’ammontare in circolazione era tornato ai livelli della fine del 2007 (561 miliardi di euro). Anche gli investimenti netti delle famiglie sono divenuti stabilmente negativi; alla fine del primo trimestre 2016 le obbligazioni bancarie detenute erano scese a meno del 5 per cento della ricchezza finanziaria, una quota simile a quella del 1996”. Insomma, fra corsi e ricorsi storici, è qui che adesso ci troviamo. E tuttavia la banche italiane “continuano a essere tra quelle maggiormente dipendenti dal funding obbligazionario. Nei principali sistemi bancari dell’area dell’euro a fine maggio 2016 solo in Austria e nei Paesi Bassi si osservava un peso più alto della raccolta in titoli”.

E’ interessante sottolineare un’altra caratteristica del nostro sistema, che molto probabilmente ha assai contribuito ai recenti tormenti di molti risparmiatori. “Anche dopo il 2012, come già dal 2009 al 2011, oltre la metà delle nuove emissioni, al netto di quelle riacquistate dalla banca emittente, è stata collocata presso le famiglie. Le banche piccole e minori hanno collocato presso le famiglie oltre l’80 per cento della propria raccolta obbligazionaria, una quota molto più alta di quelle dei primi cinque gruppi e delle banche grandi”. Insomma, le famiglie sono state terreno di caccia per le banche territoriali.

I risultati si possono osservare anche in questo grafico che misura l’andamento dei portafogli obbligazioni in mano alle famiglie. Senza bisogno di esser prolissi, è sufficiente notare come sia cresciuta notevolmente fra il 2008 e il 2015 la quota di obbligazioni strutturate e subordinate (i famosi coco bond, ad esempio) è cresciuta dal circa il 25 al 35% del totale. Quindi sono aumentati i collocamenti di titoli più rischiosi perché magari più redditizi. Questo grafico ci aiuta a vedere le differenze di rendimento rispetto ai Btp delle obbligazioni. Vale la pena sottolineare che entro la fine del 2017 scadrà circa il 40% dei titoli in portafoglio delle famiglie. Di questi, circa il 2% è rappresentato da titoli subordinati. Entro il 2020 la percentuale di rimborso arriverebbe a circa il 90 per cento.

In questa evoluzione si nascondono molti dei problemi e dei tremori che adesso stanno vivendo le famiglie italiane. E ricordo con Bankitalia che “dal 2009 le famiglie italiane hanno sottoscritto in media circa la metà delle obbligazioni emesse dalle banche (al netto di quelle riacquistate dalla banca emittente). Le banche piccole e minori hanno collocato presso le famiglie la quasi totalità della propria raccolta obbligazionaria”. Lascio ad ognuno di valutare le responsabilità del governo per aver favorito questa crescita di emissioni con la sua politica di garanzia e delle autorità vigilanti che si sono accorte solo dopo che le banche riempivano di bond rischiosi i propri sottoscrittori.

Mi contento di notare che sarà pure un romanzo popolare, questo delle obbligazioni bancarie, ma non è detto abbia un lieto fine.

Le famiglie italiane hanno 400 miliardi a rischio bail in

Come sempre accade al termine di una grande rivoluzione – e in fondo la crisi del 2008 non è stata altro – sono mutate radicalmente le consuetudini di investimento delle famiglie italiane. Tale mutamento è chiaramente visibile nei conti finanziari che Bankitalia collaziona periodicamente e che, per l’occasione, sono stati proposti nell’ultimo rapporto sulla stabilità finanziaria della banca nella sezione dove si osserva l’andamento delle condizioni delle famiglie.

Qualcuno si stupirà, ma l’esordio è positivo. I dati, aggiornati al terzo trimestre 2015, dicono che “le condizioni finanziarie delle famiglie si rafforzano con la crescita del reddito disponibile (0,8 per cento in termini reali nel 2015). Gli indicatori sul clima di fiducia, pur risentendo della recente volatilità dei mercati finanziari, si attestano

su livelli elevati. Le famiglie indebitate beneficiano dei bassi tassi di interesse”.

A consuntivo, risulta un aumento della ricchezza finanziaria dell’1,8% nei primi nove mesi del 2015, pari a circa 70 miliardi, dovuta però “principalmente all’effetto dell’aumento del prezzo delle attività”. In questo aumento di ricchezza, virtuale quanto possono esserlo i corsi di azioni e obbligazioni, si sta consumando una gigantesca transumanza delle famiglie verso nuovi modi di mettere a reddito i propri attivi finanziari, dove il ruolo di grande protagonista lo fa il risparmio gestito.

Questa sorta di esodo è chiaramente visibile in una tabella che prende in esame la composizione degli attivi delle famiglie fra il 2008, il 2012 e il 2015. Il primo cambiamento degno di nota riguarda il possesso di titoli di stato, la cui quota sul totale del portafoglio è passata dal 7,3%, pari a circa 273 miliardi, del 2008, a poco più del 3%, per circa 125 miliardi, nel 2015.

Un calo di dimensioni paragonabili si osserva nella componente obbligazionaria extra statale, che ancora pesava il 14% nel 2008, per circa 527 miliardi, e adesso si è ridotta quasi della metà, al 7,8% per circa 314 miliardi. Per converso è cresciuta costantemente la quota dei depositi e circolante. La crisi, in qualche modo, ha incoraggiato la propensione alla liquidità, evidentemente. Al momento tale asset pesa il 30,9% del totale degli attivi. In pratica, le famiglie tengono in media un terzo dei propri fondi in strumenti pressoché infruttiferi e li contemplano.

L’andamento delle azioni è sostanzialmente stabile. La quota sul totale degli asset è variata di poco dal 2008 a oggi, dopo il calo brusco rilevato nel 2012 dovuto probabilmente al calo di valore di queste azioni e al successivo recupero. Il vero settore in crescita è quello del risparmio gestito, passato dal 21,9 al 31,5% del totale degli asset. Il calo dei tassi, evidentemente, ha spiazzato i rendimenti obbligazionari a favore delle gestioni attive. Ma non c’è stato solo questo a determinare il cambiamento. Anche il fisco ha fatto la sua parte.

Un’altra tabella ci mostra l’andamento degli investimenti che le famiglie hanno effettuato in strumenti bancari, quindi sostanzialmente depositi e obbligazioni. “Dall’inizio del 2012 – scrive Bankitalia – la quota di ricchezza finanziaria investita dalle famiglie in depositi e obbligazioni emessi dalle banche è diminuita di quasi sei punti percentuali (al 23 per cento). Il calo è stato determinato soprattutto dai mancati rinnovi e dalle vendite di obbligazioni, per le quali è venuto meno il trattamento fiscale di favore rispetto ai depositi bancari e postali”. Le imposte sulle obbligazioni, infatti, sono salite dal 12,5 a 20% a gennaio 2012 e poi ancora al 26% a luglio 2014. La politica monetaria, usando la leva dei tassi, e la politica fiscale, usando quella delle aliquote, hanno di fatto determinato questa epocale transumanza dei risparmiatori, generando al contempo alcune evidenza curiose che adesso, che è entrata in vigore la normativa sul bail in, rischiano di essere pericolose.

Ricordo ai non appassionati che tale normativa prevede che in caso di problemi a una banca che determinino la necessità di un salvataggio i primi a subire le perdite saranno gli azionisti, che vedranno azzerato il valore delle loro quote e poi gli obbligazionisti subordinati fino ad arrivare ai depositi non assicurati, quindi sopra i 100 mila euro. E’ interessante notare che la preferenza per la liquidità mostrata dai risparmiatori ha portato a quota 225 miliardi la quota di depositi non assicurati, pari al 5,6% degli asset totali, a fronte del 4,9% del 2008, quando non si arrivava a 183. Se a questa somma aggiungiamo poco più di 200 miliardi di obbligazioni, fra subordinate e non garantite, anch’esse teoricamente soggette a bail in, viene fuori che le famiglie italiane hanno oltre 400 miliardi di ricchezza teoricamente “sequestrabile”.

Qualcuno può consolarsi rilevando che nel 2008 tale porzione di depositi e obbligazioni superava i 540 miliardi, a causa del livello assai superiore delle obbligazioni non garantite sul totale. Però all’epoca il bail in non c’era. E adesso sì.

“Si può stimare – conclude Bankitalia – che il complesso degli investimenti delle famiglie in strumenti (diversi dalle azioni) che potrebbero essere interessati da misure di bail-in in caso di risoluzione rappresenti poco oltre il 10 per cento delle attività finanziarie delle famiglie italiane”.

Scusate se è poco.

Il default greco come palingenesi dell’eurozona

Certo non è di buon auspicio condurre un difficile negoziato con un paese balcanico in concomitanza di un impegnativo centenario e per giunta a Dresda, dove si è svolto il vertice G7 dei ministri finanziari, che più di ogni altra città tedesca evoca paurose memorie di distruzione.

Eppure questa tarda primavera, che sembra preparare un’estate prematura per l’Europa, riserva di questi scherzi che i cacciatori di presagi come me annotano nel taccuino, convinti che aiutino assai più del birignao tecnico a capire quale possa essere l’esito del gran vociare che si spreca per novellare e commentare e minacciare il disastro greco.

Ma l’unica cosa che mi torna in mente, una volta che si abbassi la marea ridicola delle chiacchiere, sono le parole che ormai più di un anno fa disse il governatore della Bundesbank Jens Weidmann discutendo di alcune questioni sistemiche dell’eurozona: il legame fra debito sovrano e banche, il bail-in, il trattamento preferenziale accordato ai bond sovrani. Tutte cose che, come ci raccontano le cronache, sono nel frattempo diventate una realtà. Tranne una: il default di uno stato dell’Unione.

Sempre Weidmann ne accennò in un’altra sua lunga allocuzione dove fece capire con teutonica franchezza che il principio di responsabilità non avrebbe potuto operare all’interno dell’eurozona finché non sarebbe stato possibile per l’unione monetaria “digerire” il default di uno dei suoi stati.

Sicché il negoziato di Dresda, con il Fmi, la Bce, i ministri finanziari, e la Grecia mi appare come uno snodo storico, e non potrebbe essere diversamente stante l’abbondanza di coincidenze, per capire se l’eurozona sia destinata a una palingenesi o a una qualche forma di estinzione.

Il punto dirimente, sul quale sono ragionevolmente certo molti si stiano arrovellando, è in che misura un default del debito greco, ormai in gran parte in pancia ad istituti internazionali, debba coincidere con un’uscita della Grecia dall’eurozona.

Il punto non è semplicemente semantico, in un mondo peraltro (quello finanziario) che sulla semantica basa la sua sopravvivenza. Mandare in default il debito greco e tenere la Grecia nell’eurozona significherebbe in pratica aver la botte piena e la moglie ubriaca. Così come è stato il caso Cipro a far digerire il bail in bancario alle società europee, il default greco sarebbe il modo più eclatante per far capire ai paesi europei che l’indisciplina, alla lunga, non paga. Bruxelles, politicamente, diventerebbe un gigante.

Da questa elementare conclusione deduco che qualcuno ci stia pensando, e anche piuttosto seriamente. E scorrendo l’ultima relazione di Bankitalia ho trovato un’informazione che in qualche modo sostiene la possibilità che tale scenario si possa concretizzare.

In particolare mi riferisco alla tabella che riepiloga il sostegno finanziario che l’Europa ha concesso ai paesi in difficoltà, dove leggo che fa il 2010 e il maggio 2015, la Grecia ha ottenuto 215,7 miliardi di euro, il 120% del Pil 2014.

Questi ultimi, leggo in piccolo in una nota, sono al netto “della restituzione all’EFSF, a febbraio 2015, di fondi stanziati e non utilizzati (10,9 miliardi)”. Con la precisazione che “tali risorse potranno essere utilizzate dalla Grecia fino al completamento del programma per interventi a supporto del sistema bancario, su richiesta della BCE o del Meccanismo di vigilanza unico”.

Converrete che è quantomeno curioso che la Grecia abbia restituito prestiti per oltre dieci miliardi al fondo EFSF appena tre mesi fa. Peraltro a febbraio il nuovo governo era già stato eletto. Quindi è lo stesso governo che oggi tratta che ha preso la decisione di rinunciare a questi fondi.

Ma il punto non è nemmeno questo. Il punto è che, come abbiamo visto, tali risorse possono essere restituite alla Grecia su richiesta della BCE o del Meccanismo di vigilanza unico, quindi sempre della BCE.

Ora proviamo a immaginare cosa succederebbe se il prossimo 5 giugno, quando dovrebbe andare in pagamento la tranche di restituzione al FMI di un prestito, la Grecia non pagasse. Il default di solito non scatta automaticamente, perché le prassi prevedono un mese cosiddetto di grazia. Però il segnale ai mercati sarebbe chiarissimo: il default sarebbe di fatto se non di diritto.

La prima conseguenza potrebbe essere che la Grecia verrebbe tagliata fuori dal mercato dei prestiti a breve, gli unici che si può permettere. In questo caso le banche finirebbero sotto pressione e il governo, dovendo pagare stipendi e pensioni, di conseguenza.

A quel punto potrebbe intervenire la Bce, che con i suoi ELA, ossia i prestiti di liquidità concessi per il tramite della banca centrale greca e sotto notevoli condizionalità, tiene in piedi le banche greche. La Bce potrebbe fare due cose: revocare l’ELA, e quindi dar decorso alla tragedia greca, oppure riattivare i fondi EFSF sotto precise ulteriori condizionalità per dare ossigeno alle banche elleniche.

In quest’ultimo caso al bastone del default, paventato ma non conclamato, seguirebbe la carota dei prestiti.

La perfetta quadratura del cerchio.

Ecco quanto ci costerebbe un crack bancario stile 2008

Pensare al meglio e prepararsi al peggio, ammonisce la saggezza popolare, che ormai scopro essere patrimonio persino dei cerebralissimi economisti di Bruxelles.

Costoro, assai versati nel maneggio di algoritmi, come peraltro tutti gli esemplari di questa nutrita genìa, ci hanno regalato un delizioso paper l’aprile scorso (“Banking Stress Scenarios for Public Debt Projections”) che mi è suonato come un omaggio, postumo ma non per questo tardivo, proprio a quel buonsenso che l’economania matematizzata che impera nel nostro evo ammalato aveva relegato nello sgabuzzino delle scope del pensiero, a uso di vecchi e bambini.

Lo hanno fatto chiedendosi una cosa che ci chiediamo tutti: cosa succederebbe ai bilanci pubblici, e quindi in definitiva a ognuno di noi noi, se si verificasse un crack bancario stile 2008?

Già il fatto che se lo chiedano è di per sé degno di nota. In fondo non deve essere così remota, questa possibilità se ha dignità di ricerca.

Anche perché quasi 600 miliardi dopo – tanto è costato all’incirca agli stati europei il salvataggio del sistema bancario otto anni fa – è quantomeno saggio chiedersi quanto ci costerebbe di nuovo ripulire le banche dai loro problemi, che in fondo sono i nostri. Almeno per sapere se possiamo permettercelo.

Ed è qui che l’econometrista dà il meglio di sé. Produce cifre belle tonde, al netto certo di astrusissime ipotesi, ma si spinge ancora oltre. Ne fornisce pure per mostrare come il conto di un altro crack diminuirebbe sensibilmente con un sistema di bail in funzionante e meglio ancora con un fondo di risoluzione gonfio di denari da spremere.

Ed è così, in questo lieto fine, che l’economia suggella il suo ennesimo matrimonio con la politica, con la quale è tutt’uno, checché ne dicano gli specialisti.

Ma poiché di chiacchiere ne ho fatte già troppe, passo a illustravi per sommicapi teorie e conteggi di questo notevole lavoro, dandovi subito la migliore delle notizie: al bilancio pubblico italiano, nella peggiore delle ipotesi, le banche da salvare costerebbero appena uno 0,89% del Pil: una decina di miliardi.

I risultati sono sommarizzati in una semplice tabella, che però richiede una qualche prolusione per essere apprezzata.

Vale la pena ricordare i danni che possono fare le banche ai bilanci pubblici. E il caso dell’Irlanda, che fra il 2007 e il 2013 ha visto il debito/Pil crescere di quasi 100 punti, o della Spagna, dove è cresciuto “solo” il 50%, è più che giovevole alla bisogna.

Vi risparmio la premessa tecnica e metodologica. Basta sapere che le stime sono ricavate dal modello Symbol (Systemic Model of Banking Originated Losses) che simula le perdite utilizzando dati bancari reali presi da Bankscope, un database commerciale.

Nel modello si stima un monte di asset bancari pari a oltre 37 trilioni di euro, che copre il 72% del totale degli asset bancari europei. Di queste banche, 71 sono considerate sistemiche perché hanno asset superiori a 3 miliardi di capitale Tier 1, cui corrisponde un indice, ai sensi di Basilea III, dell’8%.

Sulla base dell’esperienza post 2008, che ha condotto a perdite e ricapitalizzazioni per un totale di circa 590 miliardi, il modello ipotizza un impatto simile di una ipotetica crisi futura, con l’avvertenza che si tratta di una probabililtà “teoretica” più che teorica quella che la magnitudo di una futura crisi abbia impatto simile a quella post 2008.

Insomma, al netto di queste ed altre ipotesi, il modello estrae alcune stime che, al di là della loro attendibilità ci dicono alcune cose sul sistema bancario europeo e in particolare su quali sistemi bancari nazionali siano più o meno robusti. La simulazione ipotizza che l’evento bancario traumatico si verifichi nel 2015.

La prima informazione che traggo dai risultati è che i paesi più esposti, dal punto di vista fiscale, a causa della fragilità del loro sistema bancario sono il Portogallo, che rischia di pagare fino al 6% del Pil il crack delle sue banche, quindi la Spagna e l’Olanda, cui un dissesto bancario potrebbe costare fino, rispettivamente, al 3,5 e al 4% del Pil.

Anche la Francia, che ha uno dei sistemi bancari più importanti dell’area, rischia di pagare un conto salato, quasi il 3% del suo Pil. Al contrario Belgio e Italia se la caverebbero con relativamente poco: 0,76 il Belgio e 0,89 l’Italia. Il primo perché il peso degli RWS (risk-weighted assets), ossia gli asset ponderati per i rischio, è basso. La seconda perché ha un alto livello di capitalizzazione.

La Germania se la caverebbe con l’1,73%, un po’ più dell’UK, all’1,66%.

I risultati cambiano, ed è facile capire perché, se attorno al bilancio pubblico viene attivato il salvagente del bail in e del fondo di risoluzione, ossia tutto ciò che l’Europa ha realizzato nell’ultimo biennio, in particolare con l’approvazione dell’Unione bancaria.

Nel caso italiano, l’applicazione del bail in ridurrebbe l’onere a carico del bilancio pubblico allo 0,45% e se fosse operativo anche il fondo di risoluzione, arriveremmo allo 0,05%. Per gli altri paesi il copione si replica, ma vi risparmio le cifre perché il ragionamento è chiaro.

Bail in e fondo di risoluzione, insomma, abbattono notevolmente l’impatto delle crisi bancarie sul bilanci dello stato.

Come volevasi dimostrare.

La Buba non salva nemmeno la Germania

A un certo punto mi fischiano le orecchie mentre sfoglio la sintesi dell’ultimo Financial Stability review della Bundesbank. Precisamente quando scrive che l’intoppo nel quale è finita l’Europa “è dovuto a problemi strutturali” che “non possono essere risolti attraverso misure di politica monetaria, ma solo tramite appropriate riforme”.

Il fischio diventa assordante quando leggo che “mentre i paesi europei che hanno lanciato riforme strutturali stanno mostrando chiari segni di reale ripresa, altri paesi core dell’eurozona stanno facendo solo progressi lenti nella loro implementazione” e che “il bisogno di consolidare le finanze pubbliche, alla luce dell’alto livello di debito pubblico, è stato ripetutamente chiamato in causa”.

Starà mica parlando di noi?

Ma poi andando avanti mi accorgo che, semmai, saremmo solo in buonissima compagnia. La Buba ne ha per tutti: per le banche tedesche, ancora troppo poco profittevoli ed esposte a rischi, per il mercato immobiliare nazionale, che mostra segni di pericolosità crescente, e persino per le autorità di regolazione, che devono fare tutto ciò che è necessario per togliere il trattamento preferenziale ai titoli di stato.

Dall’alto della sua torre, la Buba rotea il suo bastone all’indirizzo di mezzo mondo da brava vegliarda arrabbiata.

D’altronde, sempre dall’alto della sua torre, la Buba non ha tutti i torti. Persegue, più o meno dalla data della sua fondazione, una visione economica dove il principio aureo è quello della responsabilità a tutti i costi. E ciò spiega meglio di ogni altro termine perché saluti con soddisfazione l’avvento del nuovo principio del bail in, che costringe i creditori a metterci di tasca propria, quando fallisce una banca. In teoria.

In pratica infatti, la vecchia Buba non sembra ottimista. Poiché ne ha viste tante, sa bene che un principio teorico, specie quando condizionato da una pletora di politici bizantini, può facilmente venir vanificato dalla pratica. Di suo potrà solo vigilare, certo, ma state pur certi che le sue grida, qualora dovessero risuonare, risuoneranno forti e chiare.

Ma non sono gli sviluppi dell’Unione bancaria il principale aspetto di questa review, anche se, certo, ne occupano una parte saliente, stante le speranze che i nuovi meccanismi hanno suscitato fra i banchieri, bisognosi di restituire fiducia al sistema finanziario europeo, e segnatamente a quello bancario.

Facile capire perché. Dal 2008 l’esposizione delle banche europee verso i debitori dell’eurozona è scesa dal 191% del pil dell’area al 168%. Solo che questo aggiustamento, tutto sommato modesto ma comunque dirompente, si è verificato semplicemente con una fuga. Ossia le banche creditrici più grosse sono fuggite dai paesi debitori. Ma ciò non vuol dire che adesso stiano al sicuro. Al contrario.

La Buba osserva col sopracciglio alzato che molte banche tedesche continuano ad essere esposte in maniera significativa verso i paesi dell’eurozona, spesso gli stessi dai quali erano scappate. E questo appunto giustifica la necessità di ridar fiducia: gli stress test, il comprehensive assessment, l’Unione bancaria e tutto il resto.

Specie in un contesto in cui i tassi ai minimi termini spingono al rialzo l’appetito per il rischio. La caccia al rendimento è la bestia nera della Buba, per il suo ruolo di custode della stabilità finanziaria tedesca.”Ci sono segni che questa ricerca sta conducendo ad esagerazioni in certi segmenti di mercato – osserva – e questo effetto è chiaramente percepibile nel mercato dei corporate bond e dei prestiti sindacati”.

E poi c’è l’effetto nel mercato assicurativo e dei fondi pensione. I tassi a zero mettono sotto pressione entrambi, diventando sempre più difficile, non volendo rischiare troppo, estrarre rendimenti capaci di coprire le prestazioni.

In generale e per il momento, tuttavia, il sistema è stabile. I requisiti patrimoniali delle banche tedesche sono migliorati e la frusta della Bce, che ha spinto le banche ad adeguarli, ha sicuramente contribuito, come anche l’ingente somma messa a disposizione dal governo tedesco all’indomani della crisi.

Il problema però non è il presente, ma il futuro. La Buba ha analizzato le “sue” banche simulando vari scenari di stress macroeconomici e, in particolare, una rapida risalita dei tassi di interesse a breve termine e un andamento avverso del mercato immobiliare. “I test hanno mostrato – osserva – che, malgrado perdite crescenti, il verificarsi di questi eventi sarebbe gestibile. Ma l’esperienza insegna che i rischi macroeconomici non avvengono singolarmente. E un cumulo di rischi potrebbero provocare problemi per il settore finanziario tedesco”.

Ciò anche in quanto le banche continuano a essere deboli sul lato della redditività, e quindi sono vulnerabili sia agli shock di mercato che a fasi prolungate di tassi bassi che rischiano di prosciugarla del tutto.

Esattamente come accadrebbe se il mattone iniziasse a scricchiolare. La Buba nota con evidente raccapriccio che nelle città dove il mattone è salito di più, una quota importante dei mutui concessi ha un loan to value superiore al 100%. In pratica le banche hanno prestato una cifra persino superiore al valore dell’immobile, e questo “conduce a una vulnerabilità strutturale del sistema bancario tedesco rispetto all’andamento del mercato immobiliare nelle città”. Neanche la Germania, insomma, sfugge alla sindrome da suicidio immobiliare.

Ciò spiega perché gli occhiuti osservatori della Buba abbiano annunciato che il mattone è sorvegliato speciale.

E spiega anche perché l’ultimo capitolo sia dedicato all’affermazione del principio di responsabilità dei creditori qualora si renda necessario una risoluzione bancaria. Dal punto di vista Buba è perfettamente logico che se una banca eroga mutui con un LTV superiore al 100% e poi il debitore va in default e magari la banca di conseguenza, i primi a farsi carico del buco devono essere i padroni della banca, assai prima dello stato che, nella visione Buba, deve intervenire solo in casi estremi e attentamente regolamentati per non creare azzardo morale.

Punire i creditori incauti invece dei pagatori di tasse, insomma, è il sogno autunnale della Buba, che all’uopo ricorda l’architettura di norme che, sempre teoricamente, sono state approvate dopo il 2008 per arrivare a sostanziare questo principio.

Poi certo, fatta la legge si trova sempre l’inganno.

Lo strano caso del dottor Draghi e mister Weidmann

Sembra proprio che valga, per il banchiere centrale, la celebre massima che l’immenso Stevenson mise il bocca al suo dottor Jekyll allorquando scoprì che “l’uomo non è veracemente uno, ma veracemente due”. D’altronde mi dico pure che non dovrei stupirmi: anche un banchiere centrale è un uomo, dopotutto e malgrado faccia del suo meglio per sembrare una calcolatrice dotata di spirito.

Peraltro mentre mi convinco di tale circostanza, mi accorgo pure di poterne avere un esempio pleclaro sotto gli occhi guardando allo strano caso, per dirla con le parole dello scrittore inglese, del dottor Draghi e mister Weidmann.

Impossibile non notarlo. I due eminenti banchieri europei sono ormai assurti allo scomodo ruolo di macchietta l’uno dell’altro, ovvero una versione affievolita, per non dire bancaria, della celebre coppia poliziotto buono/poliziotto cattivo che affolla le fiction di genere. D’altronde, mi dico pure, anche il central banking ormai è una fiction di genere.

Tanto Draghi è clemente e ridanciano, tanto Weidmann, forse perché boss della temutissima Bundesbank, è acido e sibilante. Le sue parole affilate risuonano nell’aere bancario come revolverate, ogni volta.

Come quando il 21 novembre scorso, parlando di regolazione bancaria al Frankfurt European Banking Congress, ha iniziato il suo atteso, e come sempre temuto, intervento ricordando che nel 1300 i banchieri catalani che non erano in grado di onorare le proprie obbligazioni erano costretti a nutrirsi di pane e acqua finché non avessero adempiuto ai loro doveri verso i clienti.

Tale suggestione medievale fa molto Weidmann, e chi lo conosce ne converrà. Tanto più se recitata lo stesso giorno nel quale il dottor Draghi impersonava la sua migliore imitazione del giovane Werther, esibendo i tanti dolori cui lo costringe il suo mandato di presidente che deve fare i conti con un’eurozona piena di debiti e per di più vittima di un declino dell’inflazione che poco si confà al suo mandato.

E infatti i media ci sono andati a nozze. Il dottor Draghi e il suo cattivissimo alter ego mister Weidmann sullo stesso palco lo stesso giorno. Che delizia sarebbe stata per uno scrittore di spirito raccontarlo.

Poiché nessuno l’ha fatto, mi è toccato contentarmi di leggere Weidmann che disquisiva di regolazione bancaria, materia astrusa e particolarmente noiosa, atteso che l’unico scopo di questa pratica è far passare ai banchieri la voglia di giocare con i soldi, o quantomeno, appunto, di regolarla.

Ciò a fronte di una storia che ci dice, e il caso medievale raccontato da Weidmann è esemplare, come non ci sia mai riuscita davvero. Vale per la regolazione la massima popolare per la quale fatta la legge si trova l’inganno. Ma mister Weidmann, che interpreta con perfetto spirito teutonico la hybris prometeica del nostro tempo, mostra volontà di ferro e nervi d’acciaio. Ne fa tutta una questione di coraggio e responsabilità.

Ed ecco allora un florilegio di metafore per farsi capire. “Le banche medievali e quelle contemporanee – spiega paziente – sono simili quanto un carretto a una Ferrari. E tuttavia entrambi possono essere coinvolte in brutti incidenti se il guidatore percorre le strade troppo velocemente e in maniera irresponsabile”.

Ecco, nella menzione della responsabilità ritrovo mister Weidmann in tutta la sua eloquenza e ripenso al povero dottor Draghi mentre prova a convincere il suo alter ego letterario che la Bce non farà nulla di avventato, ossia non ortodosso, quando si tratterà di aumentare “composizione e volume del proprio bilancio” per soccorrere col rimedio terminale dei soldi gratis l’economia europea.

Immagino la faccia di mister Weidmann e mi godo la sua sublime arte di vindice quando, evitando di commentare le parole di Draghi, si dilunga su roba funambolica come le nuove regole di Basilea III, la direttiva CRD IV e CRR approvate dal parlamento europeo, i nuovi requisiti di leverage ratio e altre amenità, che hanno come unico scopo quello di purgare i banchieri amanti dell’azzardo, e che mi convincono che la vera crudeltà, oggi, è far sprofondare il mondo nella stessa minestra in cui si alimenta.

Così mi figuro il dottor Draghi a rigirar il mestolo, del calderone dove ci siamo infilati, e mister Weidmann a infilarci dentro gli ingredienti più piccanti o amari. Perché tanto dovremo sorbircela questa broda, ci piaccia o meno. E nessuno, tantomeno un banchiere, ci offrirà un digestivo.

Infatti mister Weidmann già preconizza di andare oltre Basilea III, un mondo fantastico dove le banche hanno un capital ratio intorno all’11%, dove oggi invece è fissato all’8%, mentre il dottor Draghi giura che rilasserà il suo appetito per i collaterali più rischiosi, comprando Abs. Il bastone e la carota.

Così come mentre Mister Weidmann nota che il sistema delle banche ombra è cresciuto di altri 5 trilioni nel 2013, arrivando su scala globale a 75, il dottor Draghi insiste sull’importanza dell’Unione bancaria come strumento per far tornare la fiducia nelle banche europee, come se il problema delle banche ombra in Europa fosse marginale e non invece una simpatica conseguenza non intenzionale del serraggio regolatorio.

Ma è proprio sull’Unione bancaria che si osserva la prima convergenza. L’astuto mister Weidmann ne tesse le lodi, pure se a suo modo. Sottolinea, con sottile perfidia, che già ai tempi della Commissione Delors Wim Duisenberg, che della Bce fu anche presidente, insisteva sulla necessità di una supervisione unificata, “ma alla fine degli anni ’80 i politici europei non erano pronti”. Ci è voluta la crisi perché cambiassero idea. Col che si deduce della considerazione che mister Weidmann abbia del personale politico. Lo stesso che, come ebbe a dire il dottor Draghi poco tempo fa, se non farà le riforme non sarà più rieletto.

Ma il piatto forte di Weidmann è senza dubbio il bail in, la vera novità della regolazione europea, capace di assorbire, a spese dei creditori e non più degli stati, tutte le perdite che l’irresponsabile guidatore della Ferrari dovesse, uscendo fuori strada, provocare.

E questo, insieme alla ineludibile necessità di spezzare il legame fra banche e debito sovrano è il vero cavallo di battaglia di mister Weidmann. L’esortazione a eliminare il trattamento preferenziale dei titoli di stato nella regolazione, immancabile nelle allocuzioni del nostro banchiere, arriva lo stesso giorno dell’annuncio del dottor Draghi che la Bce è pronta a qualunque passo, “pur nel rispetto dei trattati”. Ossia a comprare qualunque cosa.

Sta a vedere che il rischio sovrano, dalla pancia delle banche, finisce in quella della Bce.

Ma sono sfumature, se uno va a vedere bene. Anche perché negli stress test della Bce il rischio sui titoli di stato è stato quotato eccome, rimuovendo gradualmente i filtri prudenziali. E le banche, a cominciare dalle nostre, hanno iniziato liberarsi dei titoli di stato, spaventate come sono dal market toast seguito agli stress test.

Alla fine, entrambi concludono con lo stesso appello a far le riforme strutturali. E poi con una novità, ripetuta nei giorni successivi, che suona come clamorosa: il dottor Draghi arriva a invitare i governi a fare politiche espansive e mister Weidmann ricorda che sì, effettivamente, la Germania ha un certo spazio fiscale per rilanciare gli investimenti.

Nelle conclusioni i banchieri che sono “veracemente due”, per dirla alla Stevenson, si riscoprono “veracemente uno”, seppure con svariate sfumature di grigio.

E lo strano caso rivela la sua natura di gioco della parti.

Il sogno della Buba: privatizzare le perdite per “socializzare” i guadagni

Non so voi, ma io son cresciuto sentendomi ripetere che da un cinquantennio, nelle cose economiche, non si fa altro che privatizzare i guadagni e socializzare le perdite. Ciò spiega perché sia cresciuto con una certa propensione all’irritazione che si riaccende ogni volta che vedo i miei redditi tassati oltremisura perché, a furia di socializzarle, queste perdite, ci stiamo perdendo tutti.

Privatizzare i guadagni e socializzare le perdite, a ben vedere, è stato il leit motiv della politica economica dell’Occidente contemporaneo. E se uno volesse dirla tutta, e uscire dall’ipocrisia, dovrebbe anche riconoscere che tale principio non ha funzionato solo per i grandi salvataggi bancari, ma è valso a tutti i livelli della società, dalle banche alla previdenza, passando per le imprese e il mercato del lavoro. Tutti, salvo rarissime eccezioni, hanno munto, chi più chi meno, la mammella pubblica. E chi dice il contrario sospetto sia un ipocrita, voglio sperare in buona fede.

Dal dopoguerra in poi, il neonato mercantilismo europeo ha spostato quote crescenti di ricchezza dal bilancio dello Stato ai soggetti privati della società. E anche questo non serve essere storici dell’economia per saperlo. Basta guardare come e quanto è cresciuta la spesa pubblica in rapporto al pil nel tempo. Una scelta assolutamente coerente con i bei tempi andati e con la logica dei due blocchi, e di certo incoraggiata dagli anni ruggenti del dopoguerra, quando gli stati avevano tutto da ricostruire e una gran voglia di farlo.

Finché l’economia girava, ossia per un ventennio circa, il costo di tale trasferimento è stato compensato dalla crescita del prodotto. Ma poi, aumentando i diritti (e le corrispettive elargizioni) e con essi l’appetito delle popolazioni, la privatizzazione dei guadagni ha fatto crescere il costo della socializzazione delle perdite. Sono esplose le spese statali. Con la conseguenza che è diventato sempre più difficile e costoso finanziarle.

La crisi del 2008, da questo punto di vista, ha toccato l’apice della socializzazione delle perdite. Salvare le banche imbottite di debito privato sostanzialmente insolvente, che avevano ampiamente privatizzato guadagni per un settennio, ha costretto gli stati e le loro banche centrali a caricarsi di una quantità inusitata di debiti mai visti in tempo di pace. E questo ha provocato una reazione. Fra i cittadini, che hanno dovuto pagare di tasca propria tali salvataggi, subendo durissime politiche di austerità. Ma anche fra gli stati.

Sicché ora vuole affermarsi un altro principio: privatizzare le perdite e socializzare i guadagni. Che detto così sembra fantastico ai nostri cittadini arrabbiati e ai nostri stati indebitati. Ma solo perché di questa rivoluzione copernicana si vede solo una parte, non tutto l’insieme.

Privatizzare le perdite e socializzare i guadagni: quale altro obiettivo si pone la battaglia per il bail in portata avanti dalla Bundesbank e ormai anche da quasi tutta l’Unione europea? Con l’avvertenza che i guadagni equivalgono a meno spese per i pagatori di tasse, non più soldi in tasca, e a una maggiore (presunta) stabilità finanziaria.

Ecco però che appena l’opinione pubblica sente parlare di bail in, vuoi perché tutto ciò che proviene dalla Germania in questo periodo storico puzza di fregatura, vuoi perché si pensa con terrore al proprio gruzzoletto, scattano, rabbiosissime, le polemiche.

Prima di arrabbiarsi però sarebbe saggio farsi una domanda: le perdite future delle banche devono essere pagate dalle nostre tasse o da chi ha interessi in quelle banche?

Prendetevi un po’ di tempo per rispondere e pensateci su. Perché questa è la domanda del futuro sulla quale si stanno accapigliando gli stati europei, che sta sotto la vicenda dell’Unione bancaria, e sotto quella ancor più delicata: ossia la possibilità che uno stato faccia default, o che si arrivi a prelievi forzosi per evitarlo. Tutti discorsi che vedono la Bundesbank in prima linea, e quindi, comprensibilmente, diventare il ricettacolo di un coacervo di antipatie. Fra i tanti difetti, la Buba ha pure quello di essere tedesca.

Ma che questa sia la vera domanda del nostro tempo, dovrebbe essere chiaro a tutti.

Proverò quindi, nel mio piccolo, a chiarire i termini della questione. Per farlo mi servirò di un recente intervento di Andreas Dombret, banchiere centrale della Bundesbank, dal titolo “Lo stato come un banchiere?”, recitato il 28 gennaio scorso a Francoforte presso l’Institute of monetary and financial stability.

Il punto focale è che viviamo un certa confusione, dice Dombret. Stato e mercato, per il tramite delle loro banche, sono sempre più interconnessi, e poiché entrambi hanno sofferto una crisi di fiducia, dal 2008 in poi, il risultato è che l’economia non decolla. Lo stato banchiere, vuoi perché direttamente esposto verso le banche, vuoi perché le banche hanno aumentato l’esposizione verso il debito sovrano, è un fattore di freno dell’economia, dice Dombret, oltre che una seria minaccia alla stabilità finanziaria.

“Il collegamento fra stati e banche – osserva – è diventato una sfida per la stabilità finanziaria, malgrado ciò sia la conseguenza di misure adottate proprio per assicurarla”. Un simpatico paradosso. Ma “confondere la linea fra il rischio sovrano e il rischio bancario – sottolinea – deforma l’economia di mercato e il nostro modo di pensarla”.

Ristabilire i confini richiede perciò “una maggiore connessione fra rischio e responsabilità”, perché “se lo stato si accolla una significativa quota di perdite in caso di default di una banca, le banche sono incoraggiate a prendere su di sé più rischi”. Il caro vecchio moral hazard.

Come se ne esce? “La mia opinione – dice – è che la soluzione debba essere trovata nel restituire allo stato il compito di disegnare le regole nelle quali il settore privato opera. Questo significa tornare al ruolo dei padri fondatori dell’economia sociale di mercato”. Ecco l’ordoliberalismo, la teoria fondativa della Bundesbank, potremmo dire.

Come si vede, in campo c’è una specie di rivoluzione culturale, che poi è insieme un salto nel passato e nel futuro. E nel futuro immaginato da Dombret c’è spazio per ciò che prima non sembrava possibile: ossia che le banche possano fallire senza che ciò comporti, se non in ultima istanza, il ricorso ai soldi pubblici.

Ciò richiede credibilità. Deve esistere, quindi, un modo per minimizzare i costi del salvataggi, da una parte, e deve esistere un sistema di norme che regoli i fallimenti.

Il primo punto, spiega Dombret, si può ottenere con la regolazione. Quindi le norme di Basilea III che, innalzando i requisiti di capitale per le banche, le rende automaticamente meno profittevoli, e quindi meno esposte al rischio. Il capitale costa di più di un bond subordinato, e quindi produce meno profitto, si potrebbe dire.

Il secondo punto è l’Unione bancaria. Il meccanismo di risoluzione, unito al fondo di salvataggio, che prima o poi verranno approvati (vedremo come), ma soprattutto il meccanismo di sorveglianza, già operativo e che ha già disegnato con molta chiarezza la visione delle cose della Bce. Per dirla con le parole di Draghi di qualche settimana fa: le banche devono poter fallire, se vogliamo restituire credibilità al mercato.

E qui torniamo alla domanda iniziale: chi deve pagare?

Il principio del bail in, nella visione della Bundesbank ma anche della Bce, scarica i costi dei salvataggi prima sugli azionisti, poi sugli obbligazionisti, quindi sui correntisti non assicurati. Quindi un’applicazione su larga scala di questo principio condurrebbe a un sicuro allontamento dei risparmiatori dalle banche, a meno che non siano disposti a correre il rischio di perdere i propri soldi.

E’ un male? Non lo so. So soltanto che spesso la pressione degli azionisti di una banca per avere profitti crescenti è stata una molla potente per incoraggiare il moral hazard, specie per le banche troppo grandi per fallire. Se costoro, che hanno guadagnano quando i tempi erano buoni, saranno chiamati a pagare si verificherebbe una chiara privatizzazione delle perdite.

Il principio del bail out scarica invece i costi dei salvataggi genericamente sul bilancio dello Stato. Socializza le perdite. E, in quanto tale, toglie ossigeno fiscale alla contabilità nazionale. Per salvare una banca, tanto per dire, si può esser costretti a tagliare altri servizi.

Se il problema lo poniamo in questi termini, il sogno della Buba (e della Bce) assume un altro significato.

Potrebbe persino diventare interessante.