Etichettato: bankitalia rapporto stabilità finanziaria

La difficile guarigione del mattone italiano

L’ultimo rapporto sulla stabilità finanziaria diffuso da Bankitalia ci consente di aggiornare lo stato delle nostre informazioni sul mercato immobiliare italiano, uno dei grandi malati d’Europa, che ovviamente ha visto le sue condizioni peggiorare a causa della pandemia.

Il lockdown non poteva che avere effetti nefasti sulle compravendite e non potrà che generarne altri sui prezzi, che tendono a risentire dei danni più tardi, partendo peraltro da un livello assai più contenuto rispetto agli altri paesi europei.

Come si può osservare da grafico sopra a sinistra, i prezzi nel mercato italiano sono molto al di sotto della media dell’area euro, all’incirca al livello del Spagna, con un calo dal 2008 intorno al 20%, quando in Germania si calcola un aumento superiore dal 50%.

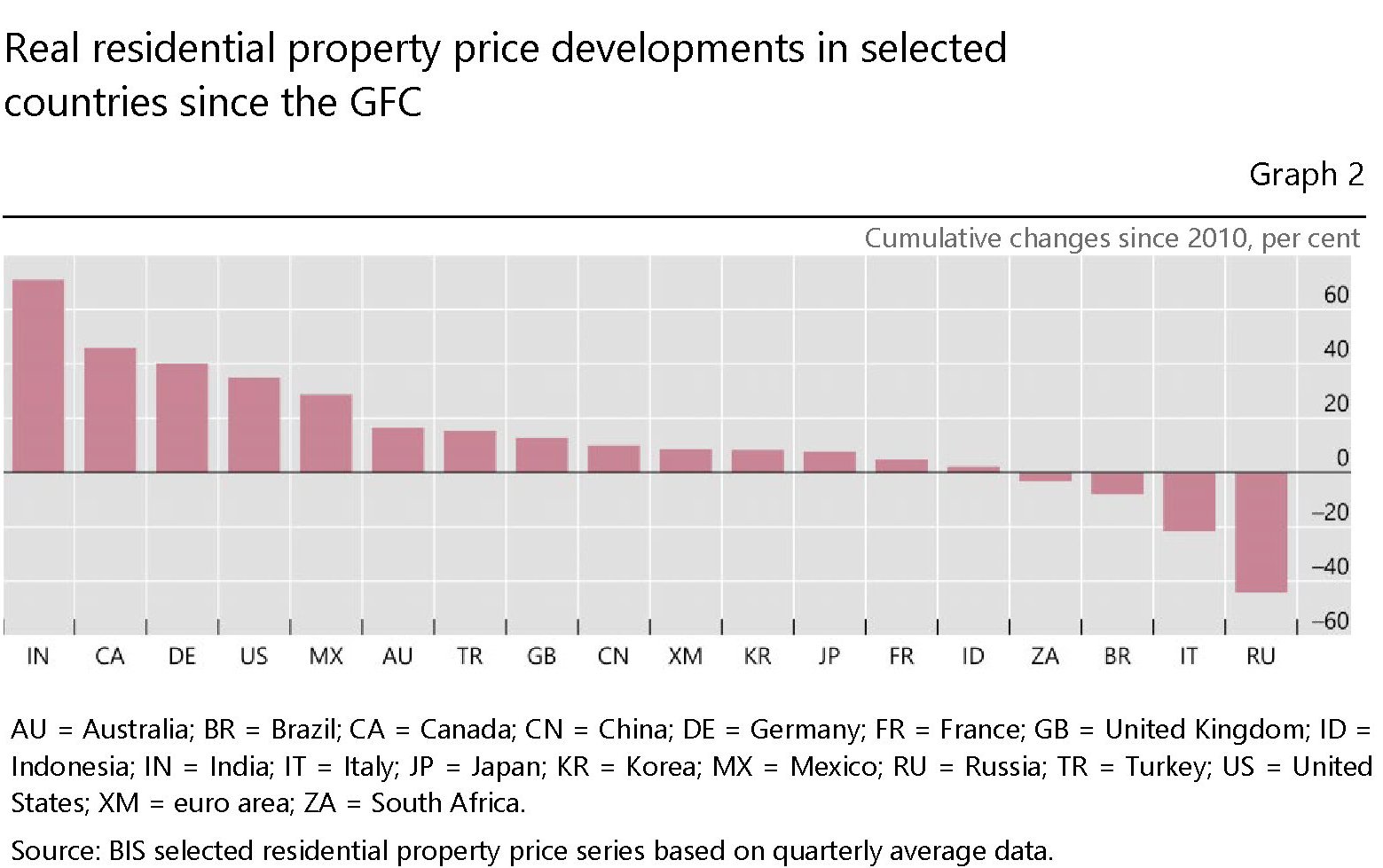

Altre informazioni le troviamo scorrendo gli ultimi dati sulle statistiche residenziali diffusi dalla Bis. I prezzi, che tendono a reagire in ritardo, hanno proseguito la loro ascesa a livello globale anche nel secondo trimestre del 2020, in piena pandemia, registrando un aumento reale globale dell’1,9% su base annua, con una sostanziale differenza fra le economie avanzate – in media il 3,7 su base annua – e quelle emergenti, cresciute solo dello 0,6%. Fra queste ultime si segnala la Turchia, che ha visto prezzi reali in crescita del 13%. Il nostro paese, invece, rimane fanalino di coda, sia per gli incrementi trimestrali, comunque positivi, che per quelli di lungo periodo.

Questi ultimi dati vanno letti con molte avvertenze. La stessa Bis invita alla cautela, visto che gli effetti del lockdown sul mercato tendono ad essere ancora poco osservati. E uno di questi, già visibile, è l’andamento delle compravendite, che secondo Eurostat sarebbero calate in Europa in una percentuale compresa fra il 15 e il 50% proprio nel secondo quarto 2020.

Se torniamo a guardare al nostro paese, la parte centrale e quella di destra del primo grafico proposto ci consentono di osservare il drammatico calo di compravendite provocato dalla pandemia, che ha interrotto bruscamente un trend ascendente iniziato intorno al 2014. Secondo le stime di Bankitalia, le compravendite starebbero conoscendo una certa ripresa dall’inizio della seconda metà dell’anno, ma gli agenti immobiliari, sondati dalla Banca, ipotizzano prezzi ancora in calo nei prossimi mesi, con le “prospettive più sfavorevoli nel comparto non residenziale, a causa sia del

marcato deterioramento delle condizioni in cui operano le imprese, in particolare quelle dei servizi, sia della minore esigenza di spazi lavorativi, per effetto della diffusione del lavoro da remoto”.

Ciò significa, per il settore nel suo complesso, un aggravamento delle condizioni generali, già non certo floride, che rischia di aggiungere un’altra zavorra nei bilanci bancari. Per adesso tuttavia, la “vulnerabilità delle banche derivante dalle esposizioni immobiliari si è mantenuta su livelli contenuti”.

Se lo scenario peggiorasse ancora, fino a diventare “molto avverso”, Bankitalia ipotizza che comunque “alla fine del 2021 il rapporto tra il flusso annuale di nuovi crediti

deteriorati relativo ai prestiti concessi alle imprese del settore immobiliare e il capitale delle banche raddoppierebbe rispetto ai valori attuali, rimanendo comunque ben al di sotto del picco raggiunto durante la crisi dei debiti sovrani nell’area dell’euro”. Ne abbiamo viste di peggio, insomma.

Ma evitare una crisi profonda non significa risanare un mercato infragilito da tanti anni di stasi e con prospettive poco entusiasmanti, solo che si guardi alla demografia del paese. Un paese che fa sempre meno figli e aumenta ogni anno il numero relativo di anziani, non è certo un paese dove la domanda di immobili è destinata a crescere, a differenza dell’offerta. Per provare a curare la malattia del mattone italiano bisognerebbe partire da qui.

Rischi Emergenti per le banche italiane

A giugno 2016, ci fa sapere la Banca d’Italia, le banche italiane erano esposte per oltre 176 miliardi con i paesi emergenti e in via di sviluppo, che sul totale dei 688 miliardi di prestiti concessi oltre frontiera pesano un rispettabile 25% e passa.

Se osserviamo la tabella messa a disposizione da Bankitalia notiamo che il grosso dell’esposizione verso gli Emergenti, pari a 108,4 miliardi è verso famiglie e imprese, più del doppio dei 46,6 miliardi verso il settore pubblico, che a sua volta pesa tre volte l’esposizione verso banche residenti in questi paesi. In sostanza gran parte di questa esposizione è verso il settore privato.

Quanto alle aree geografiche, circa 152 miliardi di prestiti sono stati concessi a paesi emergenti in Europa, 16,6 dei quali in Russia; in Africa e Medio Oriente sono arrivati circa 10 miliardi; in Asia e Pacifico circa sei; nel centro e sud America altri sette.

E’ interessante notare, come sottolinea Bankitalia, che “a seguito dell’attenuarsi delle incertezze sulla crescita delle economie emergenti, l’esposizione delle banche italiane verso questi paesi è tornata a crescere, in particolare nei confronti di quelli esportatori di fonti di energia”. Quindi la Russia, tanto per cominciare, ma anche i paesi dell’Opec, ossia gli stessi che sono impegnati in una difficile trattativa in questi giorni per arrivare a stabilizzare la produzione petrolifera per sostenere le quotazioni. In totale questa esposizione pesa 21 miliardi circa, 16 dei quali verso famiglie e imprese. Ancora una volta è il settore privato a fare la parte del leone.

Sicché la variabile petrolifera aggiunge un’altro elemento nel puzzle dei rischi Emergenti delle banche italiane. L’ultimo, ma di sicuro non il meno importante.

Le famiglie italiane hanno 400 miliardi a rischio bail in

Come sempre accade al termine di una grande rivoluzione – e in fondo la crisi del 2008 non è stata altro – sono mutate radicalmente le consuetudini di investimento delle famiglie italiane. Tale mutamento è chiaramente visibile nei conti finanziari che Bankitalia collaziona periodicamente e che, per l’occasione, sono stati proposti nell’ultimo rapporto sulla stabilità finanziaria della banca nella sezione dove si osserva l’andamento delle condizioni delle famiglie.

Qualcuno si stupirà, ma l’esordio è positivo. I dati, aggiornati al terzo trimestre 2015, dicono che “le condizioni finanziarie delle famiglie si rafforzano con la crescita del reddito disponibile (0,8 per cento in termini reali nel 2015). Gli indicatori sul clima di fiducia, pur risentendo della recente volatilità dei mercati finanziari, si attestano

su livelli elevati. Le famiglie indebitate beneficiano dei bassi tassi di interesse”.

A consuntivo, risulta un aumento della ricchezza finanziaria dell’1,8% nei primi nove mesi del 2015, pari a circa 70 miliardi, dovuta però “principalmente all’effetto dell’aumento del prezzo delle attività”. In questo aumento di ricchezza, virtuale quanto possono esserlo i corsi di azioni e obbligazioni, si sta consumando una gigantesca transumanza delle famiglie verso nuovi modi di mettere a reddito i propri attivi finanziari, dove il ruolo di grande protagonista lo fa il risparmio gestito.

Questa sorta di esodo è chiaramente visibile in una tabella che prende in esame la composizione degli attivi delle famiglie fra il 2008, il 2012 e il 2015. Il primo cambiamento degno di nota riguarda il possesso di titoli di stato, la cui quota sul totale del portafoglio è passata dal 7,3%, pari a circa 273 miliardi, del 2008, a poco più del 3%, per circa 125 miliardi, nel 2015.

Un calo di dimensioni paragonabili si osserva nella componente obbligazionaria extra statale, che ancora pesava il 14% nel 2008, per circa 527 miliardi, e adesso si è ridotta quasi della metà, al 7,8% per circa 314 miliardi. Per converso è cresciuta costantemente la quota dei depositi e circolante. La crisi, in qualche modo, ha incoraggiato la propensione alla liquidità, evidentemente. Al momento tale asset pesa il 30,9% del totale degli attivi. In pratica, le famiglie tengono in media un terzo dei propri fondi in strumenti pressoché infruttiferi e li contemplano.

L’andamento delle azioni è sostanzialmente stabile. La quota sul totale degli asset è variata di poco dal 2008 a oggi, dopo il calo brusco rilevato nel 2012 dovuto probabilmente al calo di valore di queste azioni e al successivo recupero. Il vero settore in crescita è quello del risparmio gestito, passato dal 21,9 al 31,5% del totale degli asset. Il calo dei tassi, evidentemente, ha spiazzato i rendimenti obbligazionari a favore delle gestioni attive. Ma non c’è stato solo questo a determinare il cambiamento. Anche il fisco ha fatto la sua parte.

Un’altra tabella ci mostra l’andamento degli investimenti che le famiglie hanno effettuato in strumenti bancari, quindi sostanzialmente depositi e obbligazioni. “Dall’inizio del 2012 – scrive Bankitalia – la quota di ricchezza finanziaria investita dalle famiglie in depositi e obbligazioni emessi dalle banche è diminuita di quasi sei punti percentuali (al 23 per cento). Il calo è stato determinato soprattutto dai mancati rinnovi e dalle vendite di obbligazioni, per le quali è venuto meno il trattamento fiscale di favore rispetto ai depositi bancari e postali”. Le imposte sulle obbligazioni, infatti, sono salite dal 12,5 a 20% a gennaio 2012 e poi ancora al 26% a luglio 2014. La politica monetaria, usando la leva dei tassi, e la politica fiscale, usando quella delle aliquote, hanno di fatto determinato questa epocale transumanza dei risparmiatori, generando al contempo alcune evidenza curiose che adesso, che è entrata in vigore la normativa sul bail in, rischiano di essere pericolose.

Ricordo ai non appassionati che tale normativa prevede che in caso di problemi a una banca che determinino la necessità di un salvataggio i primi a subire le perdite saranno gli azionisti, che vedranno azzerato il valore delle loro quote e poi gli obbligazionisti subordinati fino ad arrivare ai depositi non assicurati, quindi sopra i 100 mila euro. E’ interessante notare che la preferenza per la liquidità mostrata dai risparmiatori ha portato a quota 225 miliardi la quota di depositi non assicurati, pari al 5,6% degli asset totali, a fronte del 4,9% del 2008, quando non si arrivava a 183. Se a questa somma aggiungiamo poco più di 200 miliardi di obbligazioni, fra subordinate e non garantite, anch’esse teoricamente soggette a bail in, viene fuori che le famiglie italiane hanno oltre 400 miliardi di ricchezza teoricamente “sequestrabile”.

Qualcuno può consolarsi rilevando che nel 2008 tale porzione di depositi e obbligazioni superava i 540 miliardi, a causa del livello assai superiore delle obbligazioni non garantite sul totale. Però all’epoca il bail in non c’era. E adesso sì.

“Si può stimare – conclude Bankitalia – che il complesso degli investimenti delle famiglie in strumenti (diversi dalle azioni) che potrebbero essere interessati da misure di bail-in in caso di risoluzione rappresenti poco oltre il 10 per cento delle attività finanziarie delle famiglie italiane”.

Scusate se è poco.