Etichettato: rapporto stabilità finanziaria banca italia

La scomparsa delle obbligazioni bancarie italiane

C’è stato un tempo, neanche troppo lontano, nel quale le obbligazioni delle banche italiane erano uno dei asset finanziari meglio rappresentati nei bilanci degli operatori economici, famiglie in testa. Ma quel tempo ormai sembra definitivamente alle nostre spalle e non è detto che sia una buona notizia in un momento in cui le banche italiane devono tornare a emettere debito per costituire i cuscinetti di capitale richiesti dalle norme regolatorie.

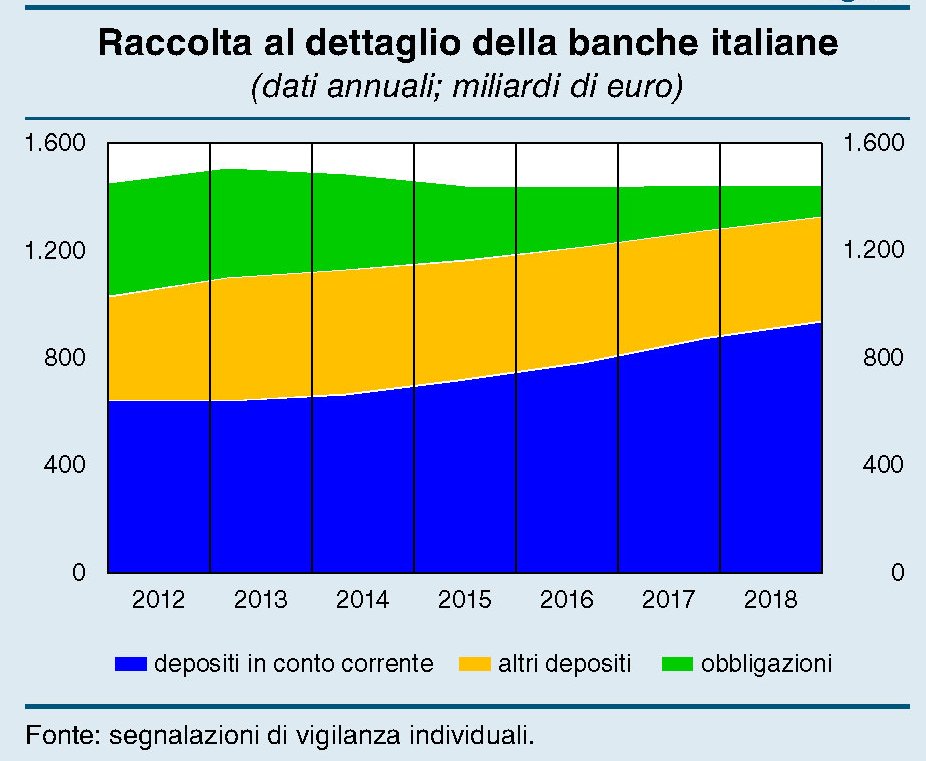

Diventa utile perciò fare il punto servendosi dell’ultimo rapporto sulle stabilità finanziaria di Bankitalia che riepiloga lo stato dell’arte cominciando a mostrare quello che ormai è un vero fenomeno socio-economico: la scomparsa delle obbligazioni bancarie italiane. Meglio di mille discorsi, basta un’immagine.

Come si può osservare la quota delle obbligazioni sulla raccolta bancaria, ossia i denari con i quali la banca si finanzia, si è ridotta moltissimo fra il 2011, quando quotava 422 miliardi, e il 2018, quando ne rimangono ormai solo 87. Poiché la quota di raccolta al dettaglio, ossia quella raccolta sostanzialmente fra i clienti, è rimasta stabile intorno al 60%, significa che c’è stata una profonda ricomposizione (anche questa chiaramente osservabile) delle fonti della raccolta. In pratica le obbligazioni si sono trasformate in depositi di conto corrente, che “a fine 2018 rappresentavano il 73% dei depositi di famiglie e imprese contro il 43 e il 66% di Francia e Germania”, spiega Bankitalia.

Da un punto di vista operativo questo è stato un vantaggio per le banche, visto che ha stabilizzato la provvista – la quota assicurata della raccolta al dettaglio è passata dal 44 al 61% – e la tempo stesso ne ha ridotto il costo. Le banche pagano meno interessi sui depositi rispetto a quanto pagano per un obbligazione. Quanto agli investitori, evidentemente hanno preferito un minor rischio a un maggior ricavo.

Di recente tuttavia le banche, complice anche l’allentamento delle tensioni sul mercato dei titoli di stato, hanno ricominciato ad emettere obbligazioni, pagandole però assai più care di quanto non facessero nella prima metà del 2018, come si può osservare nella figura sotto a sinistra.

Queste emissioni sono state sia senior preferred, ossia privilegiate (6,8 miliardi) che non preferred, ossia subordinate (9 miliardi). Queste ultime, in particolare, sono importanti perché sono titoli subordinati computabili ai fini delle regole sul requisito minimo di fondi propri e passività soggette a bail-in (minimum requirement for own funds and eligible liabilities, MREL. Si tratta insomma di quel cuscinetto di capitale aggredibile in caso di risoluzione del quale le banche soggette a vigilanze europea devono dotarsi per essere in regola. E trattandosi di debito più rischioso, paga chiaramente più interessi e quindi costa caro alle banche. Per quelle italiane ancor di di più, visto che devono tener conto del rischio paese. E infatti alla fine di ottobre il rendimento medio delle subordinate per le banche italiane era del 3,2%, superiore dello 0,7% rispetto al valore di inizio 2018.

Quindi le banche devono dotarsi di titoli MREL, ma devono anche fare i conti con la circostanza che entro il 2020 arriveranno a scadenza 78 miliardi di loro obbligazioni, 27 detenute dalle famiglie e 49 dagli investitori istituzionali. Bankitalia ipotizza che le famiglie seguiranno il trend di sostituzione delle obbligazioni con depositi, mentre il comportamento degli investitori istituzionali è imprevedibile. Di sicuro le banche dovranno chiedere al mercato parecchio soldi, fra MREL e altro, e questo, in un momento in cui le obbligazioni bancarie sembrano scomparse, rischia di fargliele costare molto care. Peraltro a partire da giugno 2020 vengono a scadenza anche i prestiti effettuati dalla Bce nell’ambito del Targeted Longer-Term Refinancing Operations, TLTRO2. Adesso capite perché Francoforte ne abbia subito istituito un altro.

Rischi Emergenti per le banche italiane

A giugno 2016, ci fa sapere la Banca d’Italia, le banche italiane erano esposte per oltre 176 miliardi con i paesi emergenti e in via di sviluppo, che sul totale dei 688 miliardi di prestiti concessi oltre frontiera pesano un rispettabile 25% e passa.

Se osserviamo la tabella messa a disposizione da Bankitalia notiamo che il grosso dell’esposizione verso gli Emergenti, pari a 108,4 miliardi è verso famiglie e imprese, più del doppio dei 46,6 miliardi verso il settore pubblico, che a sua volta pesa tre volte l’esposizione verso banche residenti in questi paesi. In sostanza gran parte di questa esposizione è verso il settore privato.

Quanto alle aree geografiche, circa 152 miliardi di prestiti sono stati concessi a paesi emergenti in Europa, 16,6 dei quali in Russia; in Africa e Medio Oriente sono arrivati circa 10 miliardi; in Asia e Pacifico circa sei; nel centro e sud America altri sette.

E’ interessante notare, come sottolinea Bankitalia, che “a seguito dell’attenuarsi delle incertezze sulla crescita delle economie emergenti, l’esposizione delle banche italiane verso questi paesi è tornata a crescere, in particolare nei confronti di quelli esportatori di fonti di energia”. Quindi la Russia, tanto per cominciare, ma anche i paesi dell’Opec, ossia gli stessi che sono impegnati in una difficile trattativa in questi giorni per arrivare a stabilizzare la produzione petrolifera per sostenere le quotazioni. In totale questa esposizione pesa 21 miliardi circa, 16 dei quali verso famiglie e imprese. Ancora una volta è il settore privato a fare la parte del leone.

Sicché la variabile petrolifera aggiunge un’altro elemento nel puzzle dei rischi Emergenti delle banche italiane. L’ultimo, ma di sicuro non il meno importante.

I soldi delle famiglie italiane emigrano all’estero

Un bel grafico contenuto nell’ultimo rapporto sulla stabilità finanziaria pubblicato da Bankitalia ci racconta meglio di mille parole cosa sia accaduto fra il 2011 e il 2016 ai flussi finanziari che entrano ed escono dal nostro paese e che vengono fotografati da Target 2, ossia il sistema contabile dell’eurozona che registra i movimenti di fondi fra le banche centrali dell’Eurosistema, a loro volta riflesso delle decisioni di consumo e di investimento degli operatori nazionali rispetto all’estero. Per farvela semplice, se comprate un titolo estero Bankitalia regola con moneta di banca centrale il pagamento sull’estero, che diventa per lei una passività mentre viene iscritta come attività dalla banca centrale che lo riceve.

Il saldo Target, raccogliendo l’insieme degli afflussi e dei deflussi fra le banche centrali dell’Eurosistema, ci racconta come si stia evolvendo la nostra posizione estera, quindi se siano entrati più soldi di quanti ne siano usciti o il contrario. E’ opportuno sottolineare che avere un saldo negativo non vuol dire necessariamente che qualcosa stia andando storto. Molto dipende dalle singole componenti che determinano il saldo.

Veniamo al nostro grafico.Da inizio del 2016 il saldo Target 2 relativo a Bankitalia, quindi in sostanza al nostro Paese, è peggiorato di 100 miliardi, raggiungendo a fine ottobre un deficit di 355 miliardi, persino più elevato rispetto a quello di quasi 300 miliardi raggiunto nel picco della crisi dell’euro fra il 2011 e il 2012. Ma, come dicevo prima, il fatto che il saldo sia peggiorato non vuol dire automaticamente che il paese stia peggio di come stava a fine 2011. Oggi anzi stiamo decisamente meglio. E tuttavia l’informazione è rilevante se si osservano le componenti del saldo.

A differenza del 2011 – differenza non da poco – l’Italia oggi ha un attivo crescente di conto corrente (l’istogramma viola del grafico) che all’epoca era un deficit, che compensa anche il graduale calo di investimenti esteri in titoli italiani (istogramma rosso) iniziato a metà del 2015. Questi attivi di conto corrente uniti agli investimenti esteri stanno sopra la linea dello zero, rappresentando afflussi di denaro in Italia e quindi crediti di Bankitalia verso le consorelle dell’eurosistema. E’ interessante osservare che fra il 2011 e la fine del 2014, sopra la linea dello zero ci stavano anche gli investimenti italiani in titoli esteri. Ossia, i nostri compatrioti vendevano titoli esteri e quindi generavano afflussi di fondi in Italia.

Ed è proprio questa componente che segna l’evoluzione più interessante. L’avevamo già osservato in passato, ma adesso il trend è più che consolidato: le famiglie italiane stanno portando una quota crescente dei propri fondi all’estero (istogramma azzurro). A ottobre del 2016 tale quota sfiora i 200 miliardi. “L’ampliamento del saldo – sottolinea Bankitalia – ha riflesso soprattutto il ribilanciamento di portafoglio delle famiglie italiane verso fondi comuni e titoli esteri – sia direttamente sia indirettamente attraverso prodotti di risparmio gestito – nonché la diminuzione della raccolta sull’estero delle banche italiane”. Si potrebbe discorrere a lungo sulla curiosa circostanza per la quale durante una crisi i soldi rientrano per riuscire quando la crisi si ritiene superata. Ma è più utile sottolineare altre informazioni.

La prima è che insieme agli investimenti su titoli esteri, gli italiani hanno aumentato anche gli investimenti diretti (istogramma arancione). Poi che ci sono stati moderati deflussi originati dalla vendita di titoli di stato dall’estero (istogramma blu), e soprattutto è crollata la raccolta estera delle banche italiane (istogramma verde), che pesa poco meno degli investimenti di portafoglio delle famiglie e che è rimasta all’incirca stabile dal 2012, ossia da quando le banche hanno iniziato a soffrire.

L’analisi del saldo, insomma, ci comunica diverse cose, la più rilevante delle quali è che l’Italia creditrice è all’origine dello sbilancio del nostro saldo target. Se gli italiani investissero in Italia, un paese che ha un deficit di investimenti del 30% rispetto al 2007, non avremmo sbilanci Target e magari avremmo un po’ più di crescita. Questo almeno suggerisce la teoria. In pratica però nessuno può saperlo.

Bad bank, good fellas

So riconoscere quelle che si chiamano “operazioni di sistema”. Ne ho fatto esperienza ai tempi della rivalutazione delle quote di Bankitalia, e ne ho fatto tesoro, estraendone una sorta di vademecum, o un copione se preferite, che adesso vedo ricalcare le scene del nostro dibattito pubblico, discettando stavolta di un tema assai complicato per la nostra economia, ossia i crediti deteriorati delle banche.

La nuova operazione di sistema, che ormai matura da diversi mesi, è quella che la vulgata giornalistica chiama bad bank, un nome che vuol dire tutto e niente, e che come tale lascia ampi spazi agli azzeccagarbugli per infilarci quello che sembrerà loro più opportuno al momento in cui l’operazione diverrà legge dello Stato.

Nel frattempo però è utile creare il clima di consenso, atteso che parlare di banche, a torto o a ragione, fa venire l’orticaria a un sacco di connazionali.

Il copione prevede che l’argomento venga sponsorizzato in alto loco in un qualche consesso tecnico, quindi venga discettato ampiamente sugli organi di informazione, più o meno specialistici, e quindi approdi in Parlamento, dove le solite audizioni di personaggi legati al mondo della finanza spiegano ai nostri onorevoli il perché e il percome, mentre il governo dice perché no? Ovviamente il tutto nell’interesse pubblico, che usualmente implica che lo Stato dovrà farsene carico.

L’argomento principe, nel caso della bad bank, è che liberando le banche dai crediti deteriorati, sarà più agevole per loro fare più prestiti e quindi rilanciare l’economia. Che poi è lo stesso che si usò ai tempi della rivalutazione delle quote di Bankitalia, sebbene quelli più smaliziati siano perfettamente consapevoli che è la scomparsa delle domanda di credito, più che dell’offerta, ad aver paralizzato la nostra economia.

Tutto ciò è accaduto nel nostro Paese a partire dall’inizio del 2015, e prosegue fino ad oggi.

L’ultimo aggiornamento dello stato dell’arte l’ho ricavato dal rapporto sulla stabilità finanziaria rilasciato da Bankitalia pochi giorni fa. Peraltro, il tema bad bank, anche senza utilizzare questa espressione, è stato uno degli argomenti di un intervento del governatore Visco che risale al febbraio scorso e che poi è stato affrontato nuovamente in aprile, durante un’audizione al Senato.

Sempre in Senato erano stati auditi il 24 marzo scorso il presidente della Consob, Giuseppe Vegas, e il 3 marzo Andrea Enria, Presidente dell’Autorità Bancaria Europea.

Quest’ultimo ha invitato a “completare con vigore la pulizia dei bilanci bancari”, ricordando che negli Usa tale processo è cominciato prima “e ciò ha consentito di far ripartire i prestiti per imprese e famiglie”, concludendo che “se vogliamo far rilanciare l’economia europea come quella americana, dobbiamo anche noi completare questo processo”.

Vegas, più addentro alle faccende italiane, ha ricordato che “anche in Italia si discute della creazione di una bad bank. La possibilità di seguire le soluzioni adottate negli altri Paesi europei presenta aspetti critici, sia per le implicazioni legate al ricorso a programmi di aiuti comunitari, sia per i riflessi negativi sul rapporto debito/Pil che potrebbero derivare da un intervento interamente a carico del bilancio pubblico”.

Da qui l’invito a “individuare forme alternative rispetto a quelle sperimentate in altri paesi europei, con un forte coinvolgimento del settore privato”, precisando che “in questa fase “la presenza di una garanzia pubblica potrebbe essere un elemento decisivo al fine di indurre investitori privati a sottoscrivere passività

emesse da un veicolo societario specializzato nell’investimento in crediti deteriorati”. Anche perché “la garanzia pubblica potrebbe inoltre rendere tali strumenti finanziari idonei ad essere oggetto del programma di acquisto di

titoli cartolarizzati da parte della BCE”.

Il governo intanto fa la sua parte. Sin dall’inizio dell’anno la bad bank è entrata nell’agenda del ministro del Tesoro che ha l’ingrato compito di far digerire la novità agli occhiutissimi commissari europei, pronti a far scattare l’accusa di aiuti di stato non appena intravedano un possibile coinvolgimento del bilancio pubblico nell’operazione. L’ultimo incontro di Padoan con la commissaria per la Concorrenza europea Margrethe Vestager sul progetto di Bad bank è avvenuta il 23 aprile.

Anche Padoan è stato audito il 5 maggio in Senato e ha fatto capire che l’operazione va fatta e anche in fretta ed esibendo anche una certa sinecura, laddove ha sottolineato che si deve “fare tutto ciò che si può fare senza chiedere il permesso a Bruxelles”.

Fin qui le cronache, che mostrano il grande affiatamento istituzionale fra governo, regolatori, e ovviamente banche e imprese, nelle loro varie declinazioni giornalistiche, per risolvere la questione dei crediti andati a male.

Dal canto suo Bankitalia, sempre nel suo rapporto sulla stabilità finanziaria, ci ricorda che “alla fine del 2014 la consistenza di prestiti deteriorati per il totale delle banche era pari al 17,7 per cento dei prestiti (10,0 per le sole sofferenze); per i primi cinque gruppi era del 18,5 (10,7 per le sofferenze). E ricorda che “sono allo studio iniziative per ridurre lo stock di partite deteriorate delle banche che costituisce un freno alla capacità di offrire nuovi prestiti”.

Ma fa ancora di più. In un approfondimento illustra lo stato dell’arte e individua anche un percorso praticabile per arrivare alla costituzione di questa entità.

E’ utile sapere, a tal proposito, che dal 2008 al 2014 i crediti deteriorati sono passati da 131 a 350 miliardi, da 75 a 197 le sole sofferenze. Tale deterioramento “ha riguardato principalmente i prestiti alle imprese e ha interessato banche di tutte le classi e dimensioni”.

A fronte di ciò, le cessioni di crediti deteriorate sono state di appena 7 miliardi nel biennio 2013-2014.

“In tale contesto – sottolinea – l’istituzione di una società specializzata per l’acquisto di crediti deteriorati e la conseguente riduzione del peso delle partite anomale nei bilanci delle banche avrebbero numerosi e importanti effetti positivi”.

Sul come procedere, Bankitalia ha le idee chiare. “L’intervento dell’AMC (asset management company) potrebbe essere limitato alle sofferenze ed escludere le altre categorie di crediti deteriorati (incagli e ristrutturati), per consentire alle banche di continuare a sostenere la clientela che versa in situazioni di difficoltà temporanea. Al fine di evitare un eccessivo aggravio operativo per l’AMC, gli acquisti potrebbero escludere le posizioni di valore inferiore a una certa soglia e riguardare i soli prestiti alle imprese (corsivo mio, ndr) che rappresentano la componente principale dei crediti deteriorati. Alcune ipotesi prevedono un programma di acquisti per un valore di circa 100 miliardi al lordo delle rettifiche di valore”.

Quanto al problema Ue, “in base alla normativa europea, qualora l’istituzione di un’AMC su iniziativa pubblica configurasse un aiuto di Stato, dovrebbero essere adottate diverse misure (richiesta alle banche aderenti di piani

di ristrutturazione, misure di burden sharing, cioè di condivisione degli oneri con azionisti e creditori

subordinati) che, nel contesto italiano, appaiono incoerenti con la realizzazione dell’intervento (corsivo mio, ndr)”.

Per cui “l’AMC dovrebbe pertanto avere caratteristiche diverse da quelle realizzate in altri paesi europei. In

particolare, a differenza di quanto accaduto altrove, il veicolo acquisterebbe i prestiti in sofferenza al

valore di mercato: il suo intervento non configurerebbe quindi un aiuto di Stato”.

Per cui, da quello che ne capisco, le banche conferirebbero al veicolo i crediti deteriorati al valore di mercato, non soffrendo quindi alcuna perdita patrimoniale, e una volta acquisiti l’AMC li impacchetterebbe in titoli da smerciare agli investitori, a cominciare dalla Bce (e quindi in ultima analisi della stessa Banca d’Italia), forti della garanzia statale. Il tutto per un valore di un centinaio di miliardi.

Concludo la lettura ammirato.

I bravi ragazzi che gestiscono il Paese non si risparmiano mai, quando si tratta di fare il nostro bene.