Nel 2019 arriva il conto “europeo” per le banche italiane

Il cappio sovrano, dunque, ha molti modi per stringersi attorno al collo degli intermediari bancari e chiunque fosse anche semplicemente curioso può farsene un’idea scorrendo rapidamente l’ultimo rapporto sulla stabilità finanziaria di Bankitalia che alle banche – e molto opportunamente – dedica ampio spazio. Abbiamo già visto la zavorra rappresentata dal debito dello stato in pancia alle banche italiane, che nell’ultimo semestre è aumentato invertendo una tendenza iniziata da diversi anni e con grande fatica portata avanti. Il peggioramento dello spread, da questo punto di vista, è stato un ritorno al passato per banche italiane. E purtroppo non è neanche l’ultimo dei problemi dei nostri intermediari.

Un altro problema, che abbiamo intravisto parlando dell’emissione del bond di Unicredit pagato a caro prezzo si chiama MREL, un acronimo che sta per minimum requirement for own funds and eligible liabilities. Si tratta di uno strumento partorito in ossequio alla direttiva UE/2014/59 sul risanamento e la risoluzione delle banche (Bank Recovery and Resolution Directive, BRRD) che in teoria dovrebbe servire a rafforzare la fiducia nei confronti della banca costruendole attorno un capitale costituito da mezzi patrimoniali e passività aggredibili in caso di bail in. Ogni banca deve avere dei mezzi a disposizione dei creditori in caso di risoluzione. Chi fosse interessato può scorrere l’edizione di aprile del rapporto di Bankitalia che dedica ampio spazio alla tematica, o quest’altro che risale alle origini di questo strumento. Il problema è che i mezzi, propri o altrui, costano. Le banche devono chiedere a prestito e segregare nel proprio bilancio degli attivi che possono essere “bruciati” in caso di perdite. Quindi più rischiosi per chi li presta e insieme può remunerativi. Ossia più costosi per le banche che devono procurarseli.

L’applicazione effettiva delle regole MREL la si vedrà nel corso del 2019, quando, come spiega Bankitalia. “il Comitato di risoluzione unico (Single Resolution Board, SRB) determinerà un obiettivo MREL vincolante per la maggior parte dei gruppi bancari significativi italiani, prevedendo se opportuno un adeguato periodo transitorio per l’allineamento”. La normativa europea che regola questa materia è corso di revisione e questo “potrebbe rendere necessarie ulteriori nuove emissioni, in particolare di titoli subordinati, sui mercati all’ingrosso”. Alle banche italiane potrebbe essere richiesto di procacciarsi nuovi prestiti per imbottire il proprio MREL proprio mentre le tensioni nel mercato dei titoli di stato hanno aumentato le difficoltà ad accedere ai mercati internazionali. Insomma le banche saranno soggette a una doppia pressione: da un parte il debito sovrano, che hanno in pancia e che dovranno continuare a comprare per sostenerne il peso nel caso la domanda di questi titoli non si stabilizzi, e inoltre dovranno indebitarsi di più per sostenere i propri obblighi regolatori. Tutto ciò, è evidente, non potrà che “amplificare gli effetti negativi sulla disponibilità di credito per l’economia”.

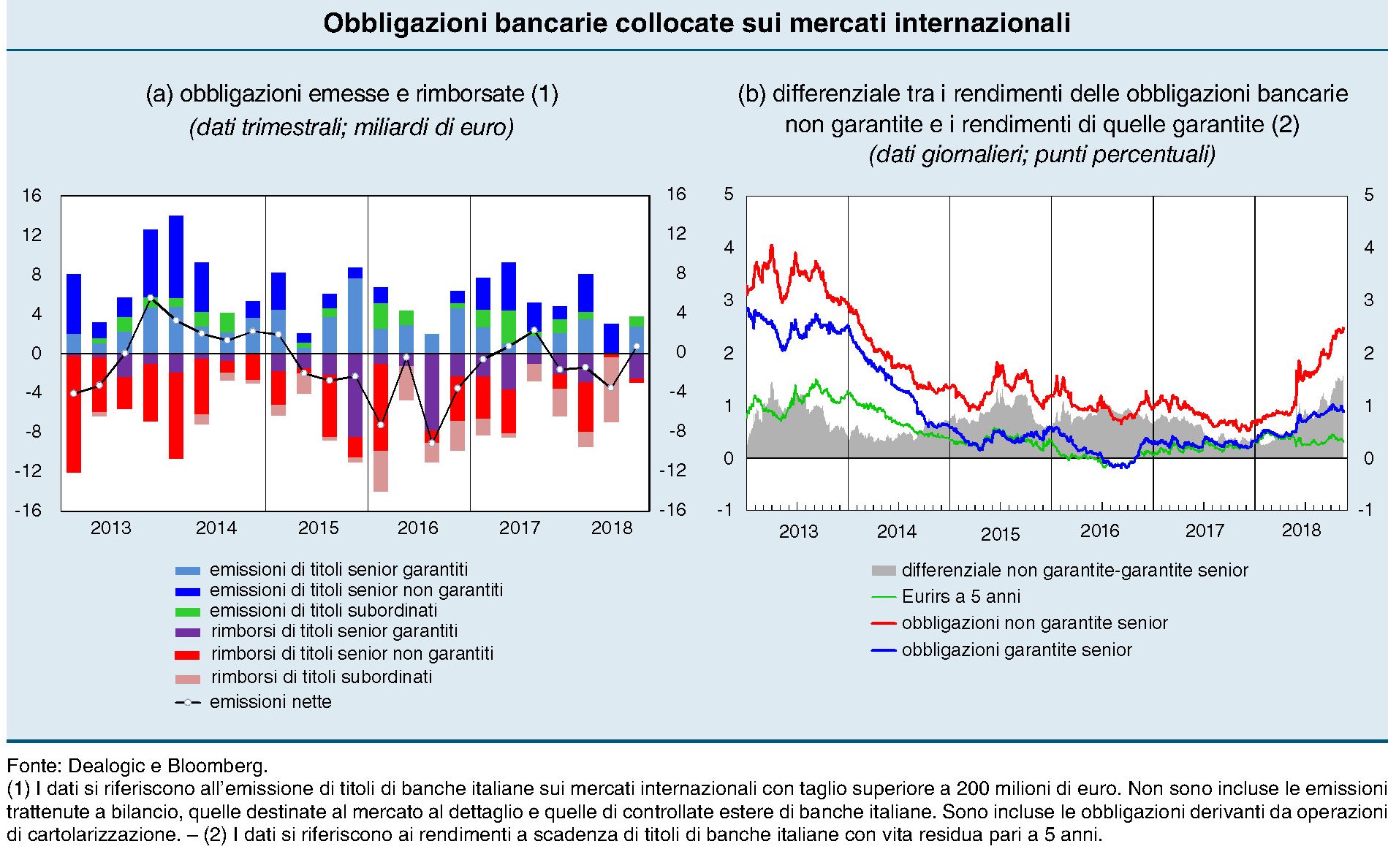

Non è ancora chiaro di quanto sarà il conto del MREL per le banche italiane. Bankitalia scrive nel rapporto di aprile che “alla fine di un periodo di transizione ipotizzato di tre anni, le banche italiane significative potrebbero registrare una carenza aggregata di passività idonee tra i 30 e i 60 miliardi di euro”. Molto dipenderà dalla forma definitiva che prenderanno le norme. Ma soprattutto, scriveva Bankitalia ad aprile, “nelle attuali condizioni – caratterizzate da premi per il rischio particolarmente bassi – l’aumento del costo medio della raccolta dovuto alla ricomposizione delle passività sarebbe molto contenuto per i gruppi che già emettono obbligazioni in modo continuativo. Per le altre banche le stime sono più incerte”. Il problema è che le condizioni non sono più quelle di aprile. Guardate i due grafici sotto, il primo è riferito al rapporto di aprile, il secondo a quello di novembre.

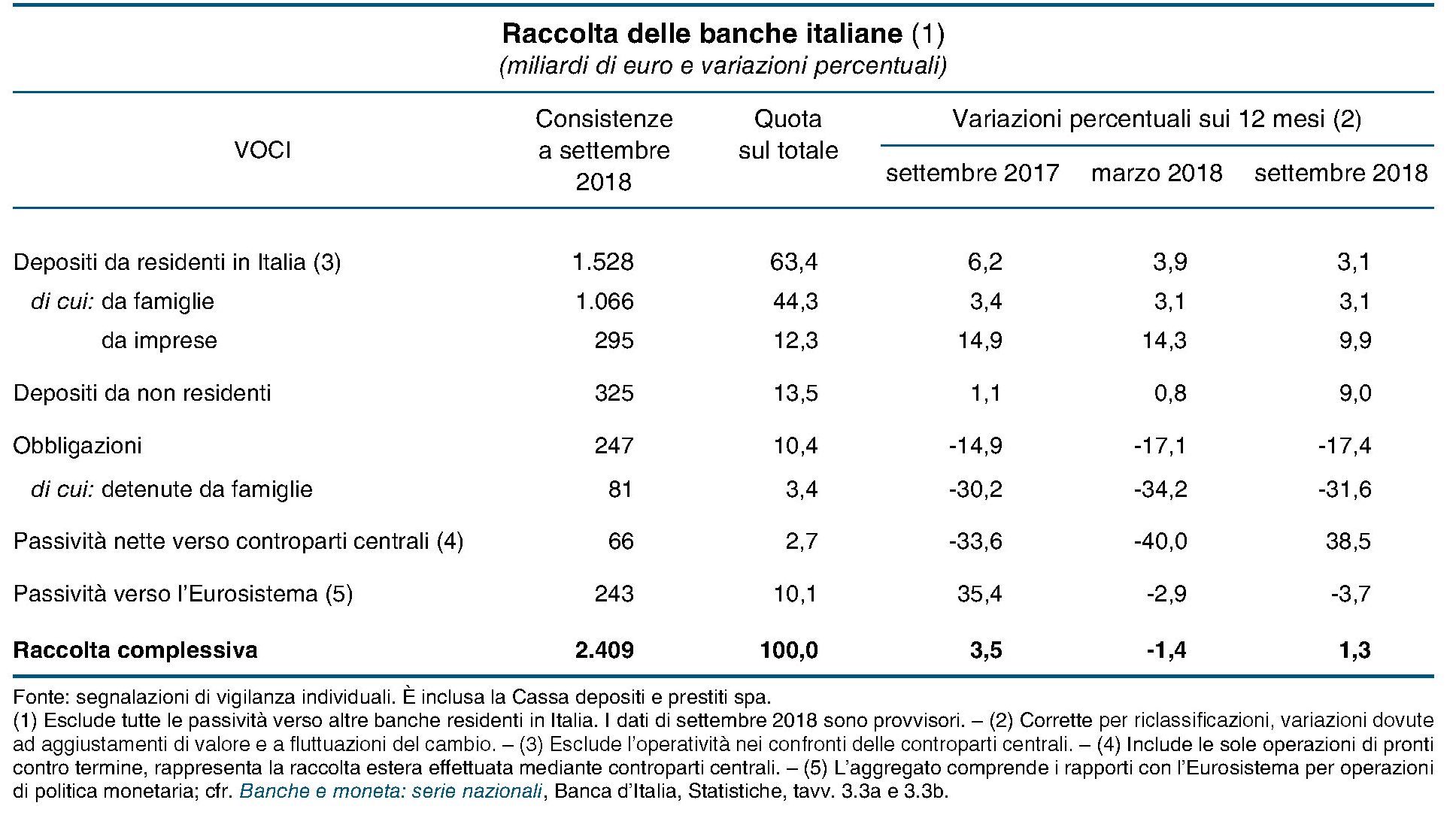

Non solo sono aumentati notevolmente i rendimenti, ma si è allargato anche notevolmente lo spread fra le obbligazioni garantite senior e quelle non garantite senior. In sostanza il debito più rischioso, che poi è quello che serve per il MREL, costa parecchio più di prima. Il cappio sovrano si è stretto ancor di più sul collo delle banche. Ma il problema è generale e più complesso. Le banche italiane, infatti, in gran parte si finanziano con i depositi, principalmente quelli delle famiglie, che continuano a crescere con tassi superiori al 3%. Le banche italiano stanno poco sopra il 10%, relativamente alla quota di funding derivante da obbligazioni, a fronte del 13,7 tedesco e del 16,7 francese.

La raccolta obbligazionaria, peraltro, continua a calare. A settembre 2018 quotava circa 240 miliardi, due terzi dei quali erano collocati nel mercato all’ingrosso. Nei prossimi due anni arriveranno a scadenza 110 miliardi di queste obbligazioni, il 90% dei quali composto da titoli senior. Quindi le banche dovranno convincere i mercati a comprare obbligazioni, oltre che per il normale funding, anche per il MREL, in un contesto a dir poco difficile, come mostrano i dati del terzo trimestre che vedono emissioni di obbligazioni senior negative, di subordinate per un miliardo e nessun senior unpreferred bonds, ossia titoli subordinati destinati a investitori qualificati e computabili nel MREL. A partire da giugno 2020, come se non bastasse, cominceranno a scadere anche le operazioni a lungo termine di rifinanziamento fatte dalla BCE ((Targeted Longer-Term Refinancing Operations, TLTRO2), generando altre mancanze nei bilanci bancari.

Come faranno le banche a trovare soldi sufficienti a sostenere i BTP, riempire il MREL e procacciarsi le risorse che servono loro per operare? Il caso Unicredit offre già una risposta: dovranno spendere di più e quindi inevitabilmente restringere il credito o tagliare i costi. Potrebbero pure convincere gli italiani a comprare obbligazioni, ma quelle per il MREL non sono destinate a un pubblico retail. Quindi possono solo sperare che gli italiani continuino a cumulare depositi. Proprio come il governo può solo sperare che gli italiani tornino a comprare Btp. Ma la coperta è corta. E forse è ora di capirlo una volta per tutte.

(2/segue)

Puntata precedente: Il cappio sovrano che impicca le banche italiane

Puntata finale: Le banche italiane rischiano pure di rimanere a secco