Il cappio sovrano che impicca le banche italiane

L’anno che verrà minaccia di essere parecchio complicato per la banche italiane, alle prese col caro spread che provoca più di un terremoto nei bilanci degli istituti, grandi e piccini. Se ne sono avute diverse avvisaglie, ad esempio osservando quanto caro Unicredit abbia dovuto pagare il collocamento di un’obbligazione presso un investitore istituzionale. Il titolo è di tipo senior non preferred, ossia un’obbligazione chirografaria non preferita, come la definisce Bankitalia, che può essere “assorbito” in caso di bail in, stando a metà fra un’obbligazione senior e un’obbligazione subordinata. Una novità che l’ordinamento italiano ha introdotto sul finire del 2017 e che già a inizio 2018 suscitava l’attenzione delle banche. Non è certo un caso, come vedremo. Infatti già nel suo rapporto sulla stabilità finanziaria dell’aprile scorso, Bankitalia notava che “all’inizio del 2018 sono stati collocati i primi titoli subordinati computabili ai fini MREL destinati a investitori qualificati, recentemente introdotti dalla regolamentazione europea (obbligazioni chirografarie non preferite) due intermediari italiani hanno collocato 2 miliardi”. Uno di questi intermediari era stato proprio Unicredit che lo scorso 18 gennaio aveva collocato un altro di questi bond pagando però uno spread di 70 punti base sopra il tasso swap in euro, a fronte dei 420 richiesti dal mercato lo scorso 28 novembre. Evidentemente il mercato di gennaio era molto meno esigente di quello di novembre, e questa è una conseguenza evidente del caro spread.

Il caso Unicredit mostra, qualora fosse necessario, quanto le vicissitudini politiche pesino sul destino finanziario dei nostri intermediari e perché servirebbe parecchia prudenza quando si gestisce il bilancio pubblico. Quando aumenta il costo di raccolta per lo stato, infatti, aumenta anche per le banche, e questo per una pluralità di ragioni, non ultima la circostanza che le banche italiane sono imbottite di titoli di stato. Il cappio sovrano rischia di strangolarle, insomma, per un verso o per un altro.

In tal senso, la lettura simultanei dei rapporti sulla stabilità finanziaria di aprile e novembre 2018 è molto istruttiva. Disegna due realtà molto diverse. Ad aprile Bankitalia scriveva che “il rendimento medio delle obbligazioni senior garantite a cinque anni emesse sui mercati internazionali nei primi mesi del 2018 dalle banche italiane è stato pari allo 0,46 per cento”. Nel rapporto pubblicato a novembre, si legge invece che “nel periodo compreso tra la fine di aprile e la fine di ottobre il rendimento medio delle obbligazioni senior garantite a cinque anni quotate sui mercati internazionali è raddoppiato, portandosi all’1,0 per cento; il rendimento medio delle obbligazioni non garantite è triplicato, al 2,4 per cento. Negli altri principali paesi dell’area dell’euro non ci sono state variazioni di rilievo, con l’eccezione della Spagna”.

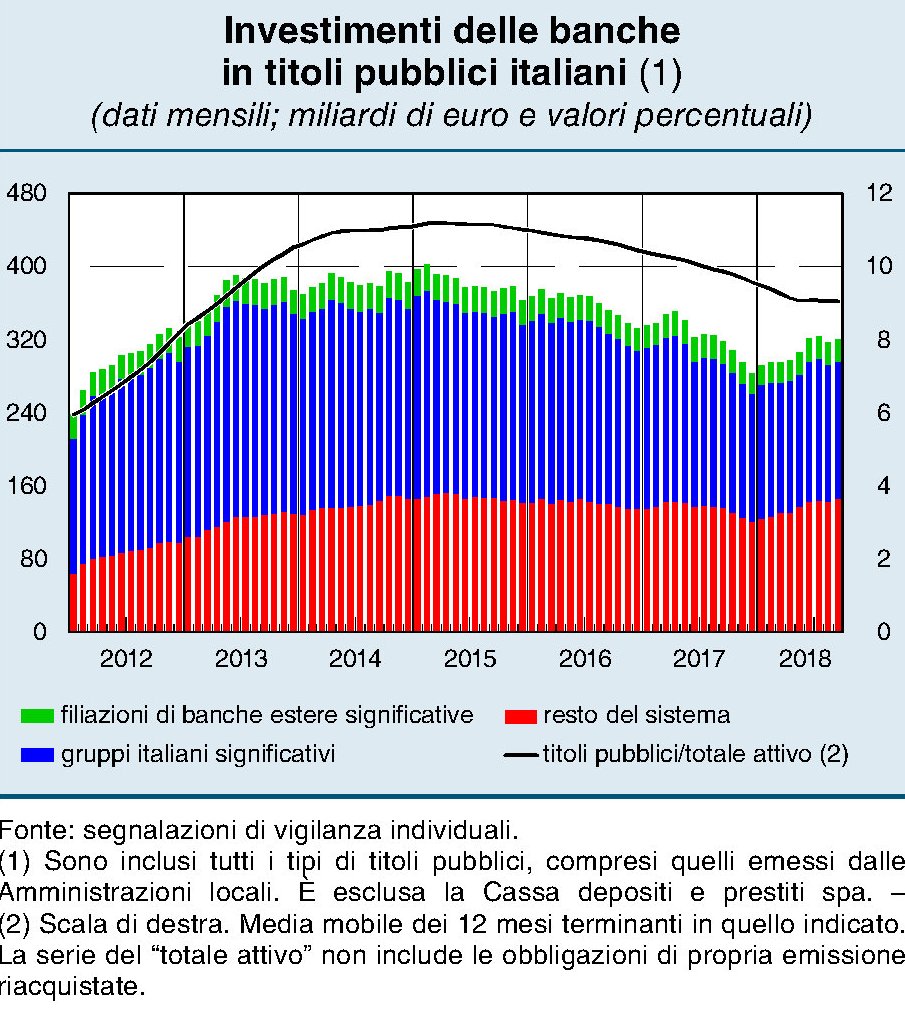

Questo fenomeno cammina di pari passo con un altro, che vale la pena documentare con precisione: la quantità di debito pubblico in pancia alle banche. Ad aprile 2018 Bankitalia scriveva che “l’esposizione delle banche italiane nei confronti del settore pubblico del Paese continua a ridursi a un ritmo sostenuto. Nei dodici mesi terminanti in febbraio l’ammontare di titoli pubblici italiani in portafoglio è diminuito di 44 miliardi, a 295 e la loro quota sul totale delle attività è scesa dal 9,6 all’8,5 per cento”. A novembre invece sottolineava che “tra maggio e settembre le banche italiane hanno effettuato ingenti acquisti netti di titoli sovrani (per 39 miliardi). Gli investimenti contribuiscono a stabilizzare i prezzi dei titoli nei momenti di maggiore tensione e possono consentire successivi guadagni in conto capitale nel caso di una ripresa dei corsi; essi tuttavia espongono le banche ai rischi associati a ulteriori cali dei prezzi. Oltre i due terzi dei titoli acquistati è stato classificato nel portafoglio delle attività valutate al costo ammortizzato, attenuando l’effetto delle successive variazioni dei prezzi sul livello di patrimonializzazione. L’incidenza dei titoli pubblici italiani sul totale delle attività delle banche è aumentata di 0,7 punti percentuali, al 9,5 per cento un valore inferiore di circa 2 punti percentuali rispetto ai livelli massimi registrati all’inizio del 2015”.

Con l’aggiunta che “gli acquisti netti di titoli di Stato effettuati nel periodo hanno compensato il calo di valore dei titoli stessi”. Quindi le banche non solo hanno sofferto un calo di valore sullo stock, ma hanno anche dovuto impegnare buona parte dei flussi di attivi nell’acquisto di Btp.

Ricapitoliamo: quando sale lo spread le banche si “devono” riempire di Btp per stabilizzare il valore già corposo dei Btp che tengono fra gli attivi. Inoltre l’aumento dei tassi rende più caro il costo della raccolta in un momento in cui le banche italiane si trovano a dover sostenere notevoli costi per essere in regola con i requisiti MREL. Questa è una storia che merita un approfondimento a parte. Ma una cosa possiamo già dirla. Il cappio sovrano costa carissimo. E rischia di essere mortale per molte banche.

(1/segue)

Seconda puntata: Nel 2019 arriva il conto “europeo” per le banche italiane