Il rischio nascosto delle obbligazioni a tripla B

Fra le varie singolarità che infestano l’economia internazionale, vale la pena spendere qualche riga per segnalarne una, riportata nell’ultima quarterly review della Bis, come sempre ricca di spunti e approfondimenti purtroppo spesso ignorati dalla grande stampa. Il tema è quello delle obbligazioni a tripla B, ossia quella che stanno sull’ultimo gradino dell’investment grade, (IG), quindi la soglia sotto la quale molti investitori istituzionale non si azzardano a scendere.

Questione delicata perciò. Che diventa delicatissima quando si osservi, come abbiamo già accennato altrove, che la grande fame di rendimento, conseguenza inevitabile dell’epoca dei tassi rasoterra, ha spinto molti investitori a far incetta proprio di questi titoli per spuntare qualche decimale in più.

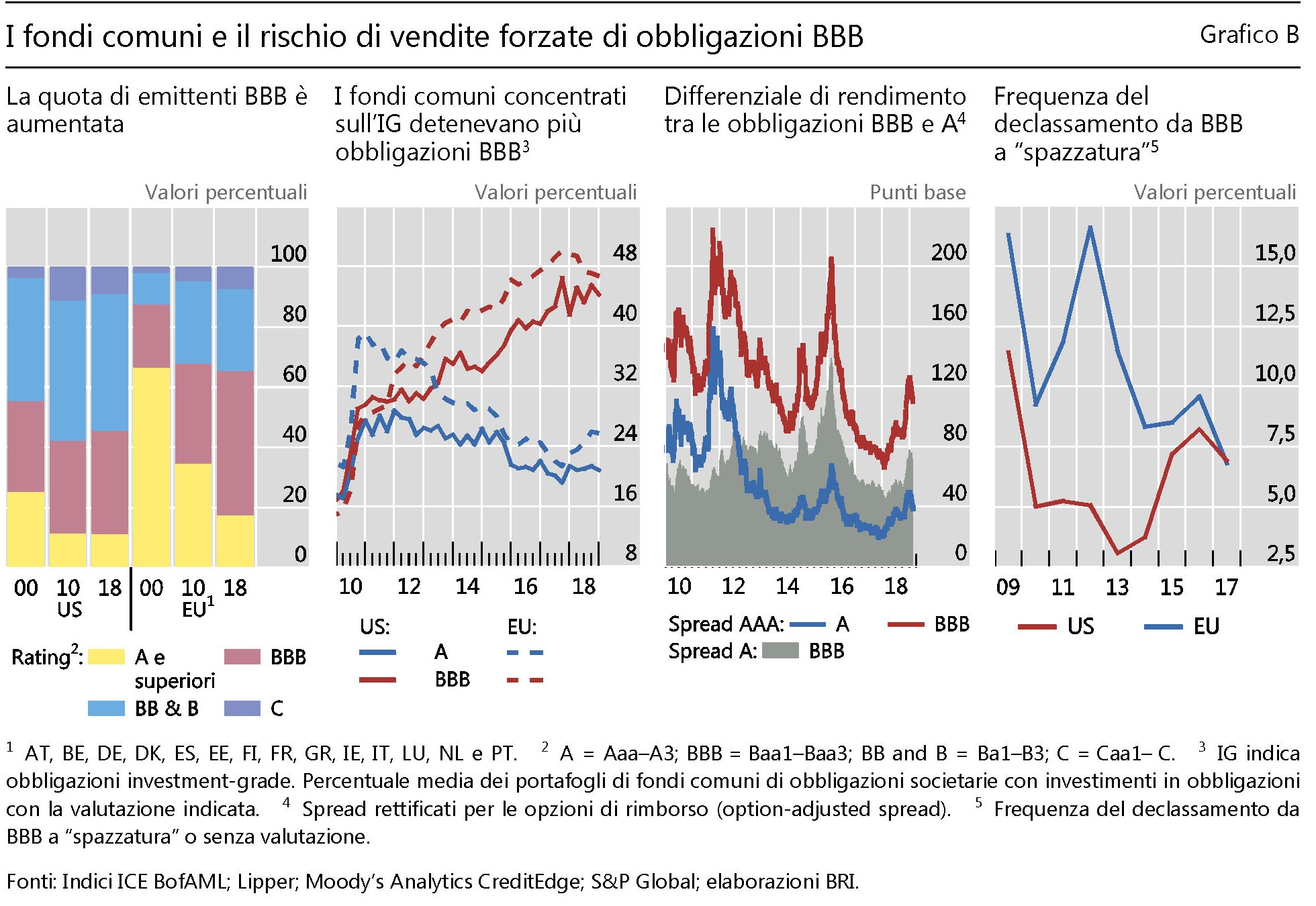

Il primo grafico da sinistra mostra l’andamento delle obbligazioni, suddivise per classi di rating, negli Usa e in Europa fra il 2000 e il 2018. Si nota il costante diminuire dei rating con minimo A, ossia i migliori, a vantaggio, specie in Europa, di quelli a tripla B, ossia i peggiori.

Il grafico a fianco ci consente di osservare l’importanza del peso specifico, per i fondi comuni, delle obbligazioni BBB su totale di quelle IG, e quello successivo ancora spiega perché: rendono semplicemente di più, come mostra l’andamento degli spread.

L’ultimo grafico misura invece la frequenza di downgrade di queste obbligazioni, ossia del loro passaggio da IG a una categoria chiamata “spazzatura”, ma che più correttamente potremmo definire come high yield, ossia speculativi, quindi con rating basso o addirittura incerto.

Perché tutto questo ci interessa? Semplice. “I mandati di investimento basati sui rating – spiega la Bis – prevedono che i gestori di portafoglio debbano detenere attività che presentano una qualità creditizia al di sopra di un livello minimo. Tali mandati si applicano spesso ai fondi comuni di obbligazioni societarie, e permettono agli investitori di scegliere facilmente l’esposizione al rischio desiderata, spesso nel segmento investment-grade”. Questa premessa serve a capire cosa sia accaduto in questi anni. Dall’esplodere della crisi, infatti, i fondi comuni che trattano obbligazioni corporate nel segmento IG hanno fatto crescere notevolmente la quota di BBB nei loro portafogli. “Nel 2018 – spiega la Bis -, questa quota aveva raggiunto circa il 45% sia negli Stati Uniti sia in Europa, da circa il 20% del 2010”.

E qui arriva la fame di rendimento. “Con il protrarsi di tassi di interesse, particolarmente bassi dopo la GCF, i gestori di portafoglio sono stati attirati dai forti rendimenti offerti dalle obbligazioni BBB, sostanzialmente superiori a quelli delle obbligazioni con una migliore valutazione”. E come dargli torto? I gestori devono comunque render conto ai loro sottoscrittori che con fatica riescono ad accettare che il loro denaro frutti quasi nulla. Al piccolo risparmiatore interessano poco i dilemmi delle banche centrali e la mistica dello zero lower bound. Vuole il rendimento. Sennò cambia gestore.

Il problema è che queste politiche hanno anche un fastidioso rovescio della medaglia. “I mandati di investimento basati sul rating possono portare a vendite forzate”, spiega la Bis. In sostanza se a causa di un altro rallentamento gli emittenti, molti o alcuni, perdono la tripla B e scivolano nella “spazzatura” questi fondi saranno costretti, per questione di policy, a vendere, “liberandosi rapidamente di ingenti volumi di obbligazioni”.

Questa possibilità è tutt’altro che teorica. Nel senso che fatti del genere sono già accaduti. “Nel 2009, quando i tassi di insolvenza avevano raggiunto livelli record, la frequenza di questi declassamenti era dell’11,4% negli Stati Uniti e del 16,3% in Europa”. Nel 2017 questa frequenza si è ridotta. Ma se i tempi tornassero brutti, le stime suggeriscono che le vendite di obbligazione a tripla B sarebbero ben superiori a quello che avvengono quotidianamente.

In particolare, la Bis osserva che nel terzo trimestre 2018 erano attive circa 9.100 miliardi di dollari di obbligazioni societarie degli Stati Uniti, con un volume giornaliero delle contrattazioni di circa di 25 miliardi (turnover dello 0,27%). “Con una frequenza di declassamento BBB-”spazzatura” dell’11,4%, – sottolinea – e supponendo che il 10% dei declassamenti si verifichi nello stesso periodo e che ci si liberi rapidamente di un terzo delle obbligazioni, circa lo 0,38% sarebbe venduto rispetto allo 0,27%”. Significa un bel pacco di miliardi in cerca di compratore in un momento in cui vendono tutti. Buona fortuna.