Il mondo gira intorno a una bomba obbligazionaria da 13 trilioni di dollari

Poiché viviamo tempi esagerati, e non è detto che sia cosa di cui andar fieri, dobbiamo esser grati all’Ocse che di recente ha pubblicato una ricognizione aggiornata sul settore obbligazionario corporate internazionale che ci lascia capire come il boom cinese, che abbiamo osservato, non sia un incidente della storia, ma una semplice circostanza comune. Semplicemente, la crescita vertiginosa delle obbligazioni corporate cinesi è parte di un movimento globale – anzi, del movimento globale – al quale Pechino partecipa in ragione diretto del peso specifico della sua economia, ormai pienamente inserita in quella internazionale.

Il dato parla da solo e non ha bisogno di molti commenti. In dieci anni il valore delle obbligazioni globali è pressoché raddoppiato in termini reali, portandosi a 13 trilioni a valore di fine 2018. Una rivoluzione internazionale che vede gli Usa nel ruolo di avanguardisti, atteso che le loro emissioni di corporate bond, sempre nel decennio 2008-18, sono arrivate a quotare 1,7 trilioni di dollari l’anno, a fronte della media di 864 miliardi di dollari annui che si registrava prima della crisi. Le imprese, insomma, hanno raddoppiato le loro emissioni, vendendo quindi crescere il loro debito.

Il grafico sopra mostra questa evoluzione e guardando quello di destra possiamo anche notare un’altra cose: ad aumentare non è stato solo il valore delle emissioni, ma sono cresciuti, specie nei paesi emergenti (e questo ci riporta alla Cina) gli emittenti. Le due cose evidentemente solo collegate. Addirittura nel 2016 il numero dei soggetti emittenti dei paesi emergenti aveva superato quello dei paesi avanzati. Oggi la situazione è diversa. Ma abbiamo comunque un numero più che raddoppiato di emittenti nei paesi avanzati, dai 1.133 del 2007 ai 2.327 del 2017 (divenuti 1.789 nel 2018) mentre negli Emergenti abbiamo un aumento di 5 volte e mezzo fra il 2007 (347 emittenti) e il 2016 (1917 emittenti).

Bisogna tenere a mente questi numeri per una semplice ragione: nei prossimi tre anni le imprese non finanziarie dovranno rinnovare circa quattro trilioni di dollari di bond in scadenza, che equivalgono all’incirca all’intero bilancio della Fed. E questo si prepara in un mondo dove esistono già dei competitori affamati di finanziamenti – in particolare gli stati sovrani che nel 2019 si prevede emetteranno oltre 11 trilioni di dollari di bond – e soprattutto in un contesto di riduzione dell’appetito per il rischio. Basta ricordare che nel 2018 le emissioni di bond corporate sono diminuite del 41% rispetto all’anno precedente, con emissioni nette divenute negative. Il che, secondo Ocse, è un buon indicatore della riduzione dell’appetito degli investitori per questa categoria di obbligazioni.

Tale riduzione di appetito, sottolinea Ocse, può essere in qualche modo collegata all’aumento dei bond con merito di credito basso. Le obbligazioni con rating BBB, che stanno giusto un gradino sopra il non investment grade sono aumentate costantemente in questi anni. In particolare i bond BBB erano il 30% del totale nel 2008 e adesso sono arrivati al 54%. La storia ci ricorda che c’è un evidente collegamento fra la diminuzione della qualità dei rating e l’aumento dei default. Peraltro il diminuire delle emissioni di qualità elevata fa parte di un trend iniziato negli anni ’80. Il global corporate rating index sta sotto il livello BBB+ da nove anni consecutivi. Questo trend va a braccetto con un altro: il costante indebolimento delle clausole di protezione degli investitori (covenant protection).

Il rovescio della medaglia di questo aumento di rischio per l’investitore è ovviamente il maggior costo che il debitore deve sostenere per collocare il suo debito. Pure in periodo di tassi rasoterra. Nell’ipotesi di un ciclo avverso molti debitori BBB scenderebbero facilmente sotto la soglia investment grade, e quindi il loro debito diverrebbe assai più costoso dovendo trovare nuovi investitori che prendano il posto dei molti che dovrebbero disfarsi di obbligazioni divenute troppo rischiose. Si pensi ad esempio a certe categorie di investitori professionali che non investono sotto il livello investment grade. Per fare un confronto col passato, nel 2009 il 7,5% dei bond BBB furono declassati a non investment grade entro la fine di quell’anno. Se si considera che lo stock dei bond BBB in circolazione è di circa 3,6 trilioni di dollari, se ci fosse un livello di downgrade analogo a quello del 2009 avremmo 274 miliardi di bond “degradati” sul mercato in cerca di compratori. Se alle imprese non finanziarie aggiungessimo anche quelle finanziarie, stima Ocse, arriveremmo facilmente a 500 miliardi.

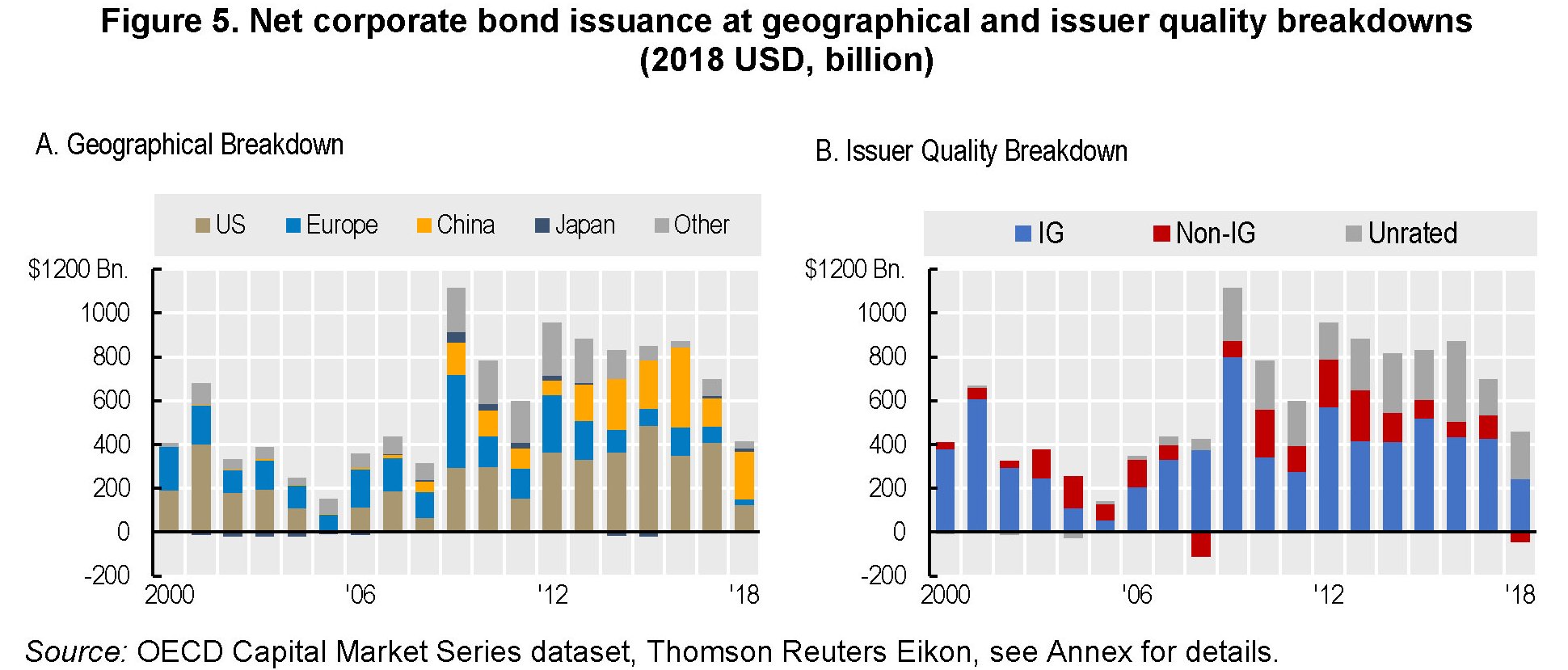

Per dare una visione più ampia, può essere utile dare un’occhiata alla geografia di questo debito corporate. Nel 2018 le compagnie Usa hanno emesso il 35% del totale dei bond e quelle europee il 20%. L’Occidente, insomma, primeggia.

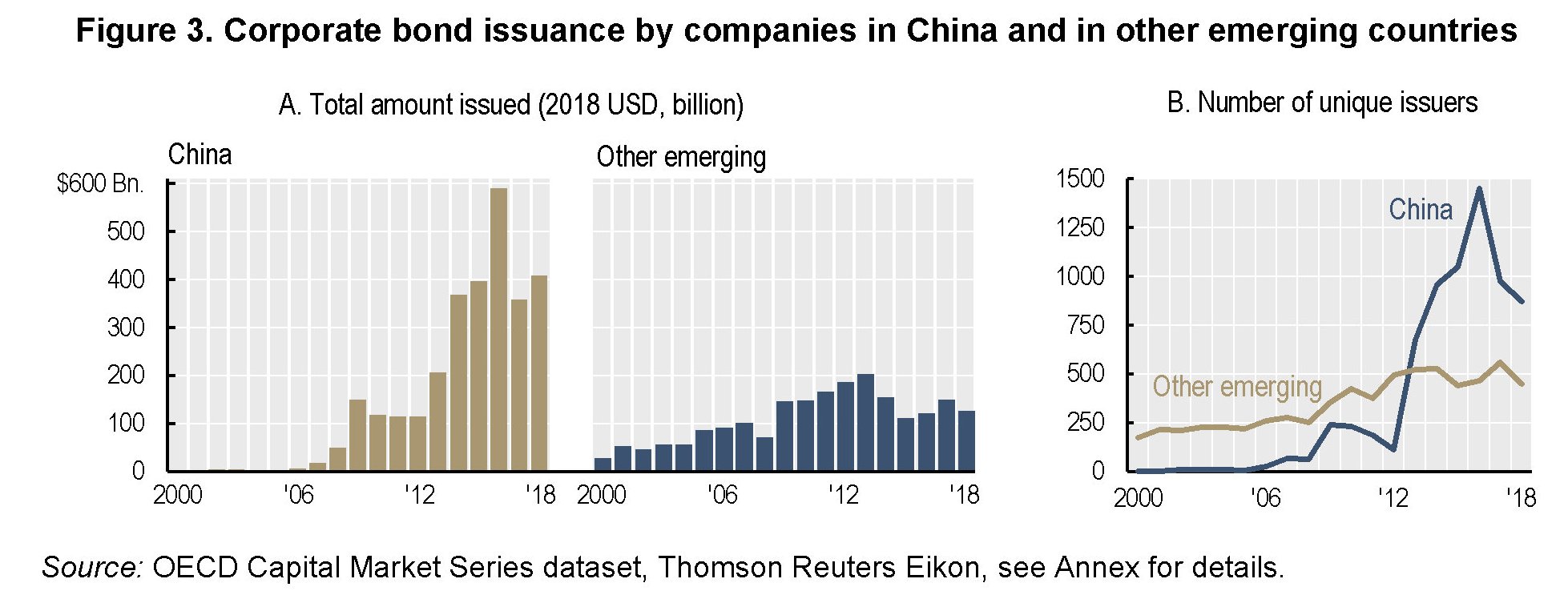

Ma fra i paesi emergenti, che non si sono risparmiati in questi anni, è la Cina a far la parte del leone. Prima della crisi le emissioni di bond corporate erano quasi nulla, ma sono esplose subito dopo, fino ad arrivare a 590 miliardi di dollari nel 2016. E abbiamo visto anche perché nella nostra miniserie sul mercato obbligazionario cinese.

Quest’altro grafico ci consente di avere una visione di insieme non soltanto relativamente alla geografia degli emittenti, ma anche della loro qualità.

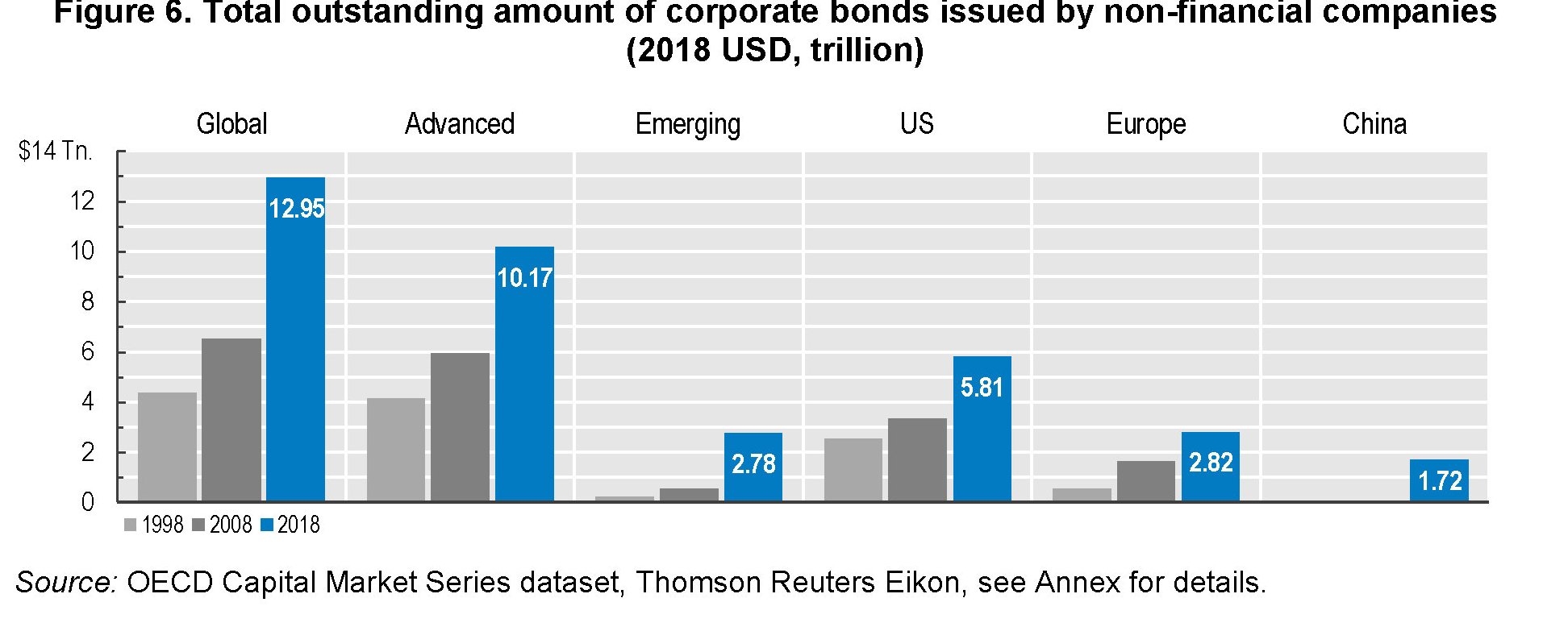

E qui arriviamo alla conclusione. A fine 2018 il totale dello stock dei bond corporate quota quasi 13 trilioni di dollari. Le compagnie dei paesi avanzati oggi ne hanno emesso il 79% del totale, cresciuto del 70%: dai

5,9 trilioni di dollari nel 2008 a 10,17 trilioni di dollari nel 2018. Nei paesi emergenti il mercato obbligazionario è trainato principalmente dalla crescita in Cina.

Questa piccola rivoluzione che si è consumata in un decennio, durante il quale il peso specifico dei bond corporate sul credito internazionale è cresciuto dal 48 al 57%, quindi sostituendosi ad altre forme di finanziamento, a cominciare dal credito bancario. Detto in parole semplici, il mondo gira attorno a questa montagna di soldi che abbiamo già visto che tipi di rischi incorpora. Speriamo di rimanere in orbita.