Etichettato: bankitalia

Alcuni insegnamenti dall’inflazione degli anni ’70

Poiché coltivo la convinzione che la storia, malgrado tutto, rimanga un’ottima maestra di vita, ho trovato molto utile leggere un recente studio pubblicato da Bankitalia che confronta l’inflazione esplosa all’epoca degli shock petroliferi con quella dei nostri giorni.

Non è la prima volta che gli studiosi si esercitano su questo tema, e non certo per caso. L’episodio inflazionistico di quegli anni fu tremendo, come d’altronde erano quegli anni, e duraturo e richiese una robusta rivoluzione istituzionale, oltre a tassi di interesse a doppia cifra, per essere superato, coinvolgendo tutti i grandi paesi del mondo. Rimane perciò l’unico precedente col quale possiamo confrontare l’episodio attuale, che è maturato però in un contesto assolutamente diverso.

In comune, i due episodi, hanno probabilmente l’innesco: lo shock dei prezzi energetici, all’epoca assai più brutale, e per giunta verificatosi in due diverse occasioni.

Ma per il resto, le condizioni, innanzitutto istituzionali, erano molto diverse. Si viveva, intanto, in un contesto di strisciante conflittualità che aveva il suo epicentro nei rapporti fra mondo del lavoro e mondo datoriale. La mediazione della politica fu trovata nel meccanismo dell’indicizzazione dei salari, che si rivelò poi essere un notevole acceleratore dell’incendio inflazionistico, che intervenne peraltro in un contesto di teoria monetaria che non contemplava ancora il concetto di indipendenza della banca centrale. A ciò si aggiunsero politiche fiscali espansive – e questa potrebbe essere un’altra somiglianza con l’attualità – che finirono con l’alimentare lo squilibrio dei prezzi.

Uscirne, lo abbiamo detto richiese tempo e parecchi sacrifici, che possiamo intuire osservando come la politica dei tassi di interesse, dalla quale più tardi emerse quella dell’indipendenza degli istituti centrali, si sia evoluta lungo quel terribile decennio.

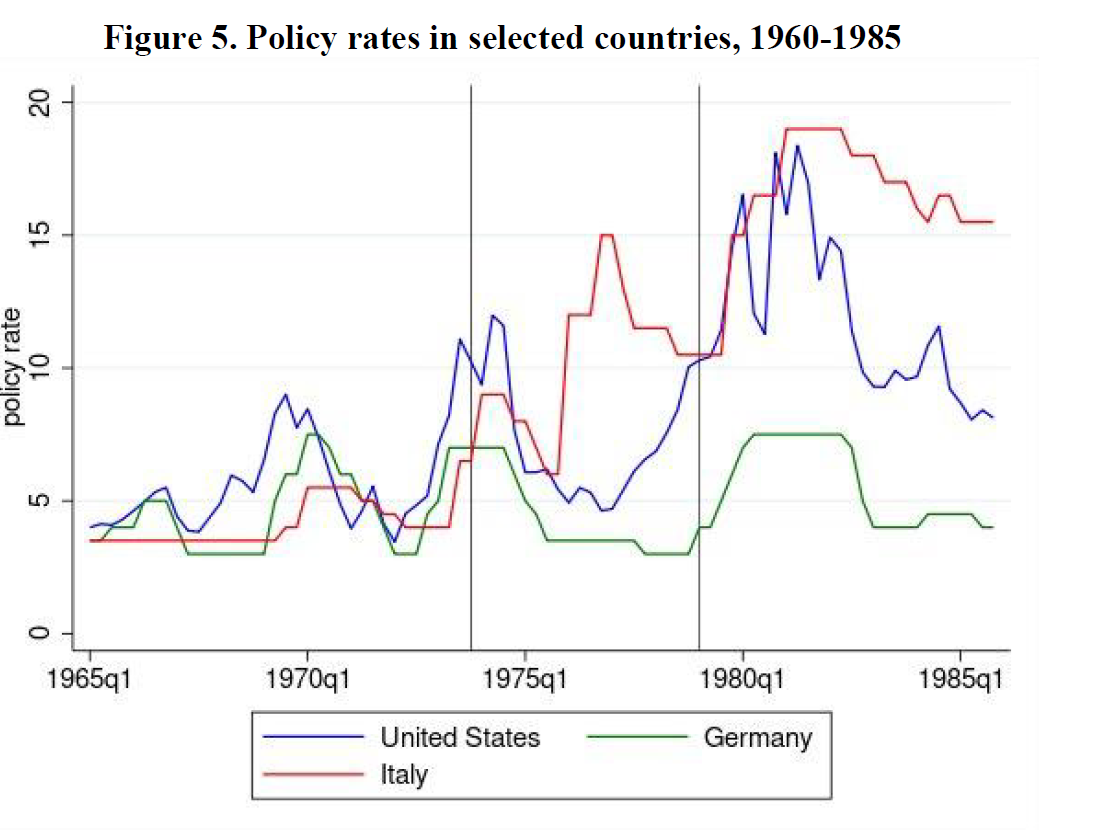

All’epoca, ma in un certo senso anche oggi, fu la Fed ad aprire le danze, portando i tassi nominali a un livello mai osservato in quel periodo. I tassi reali, ovviamente, erano molto diversi.

AL tempo stesso si verificarono profondi cambiamenti nella struttura istituzionale dei paesi coinvolti, che possiamo osservare dal grafico sotto.

In sostanza: le banche centrali hanno conquistato una certa indipendenza e la gran parte dei paesi ha rinunciato all’indicizzazione dei salari. Due vantaggi di cui ancora oggi godiamo i frutti che si rivelano ottimi strumenti di contrasto al carovita.

E’ interessante osservare che le politiche di quel tempo non produssero ovunque gli stessi effetti. Ogni economia reagisce a suo modo ai traumi, e se confrontiamo la performance italiana con quella statunitense, ci accorgiamo che da noi le cose sono andate molto peggio.

La crescita italiana, come si può osservare, ha assunto quell’andamento declinante che per molto tempo ancora ha caratterizzato la nostra economia, contribuendo così a determinare quell’autentica patologia che ancora ci contraddistingue: un debito pubblico che fatichiamo costantemente a tenere sotto controllo, con tutte le conseguenze del caso.

La storia è maestra di vita, perciò. Ma non è un destino. Imparare dal passato dovrebbe suggerirci la cosa più importante, ossia che non si ripete. Perciò capire bene cosa sia accaduto non è soltanto un modo intelligente per evitare di commettere errori, ma anche il più efficace per progettare il futuro. Che non è scritto, come la storia, ma che dobbiamo scrivere noi. Vale anche per il futuro di questa inflazione.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. La società illiquida

Siamo, noi italiani, quel tipo di società che ama ciò che è immobile perché, filosofi senza saperlo, associamo questa caratteristica all’Eterno che vorremmo possedere. Ma poiché lo Spirito è fuori moda da quando impera la Materia, siamo diventati, noi italiani, quel tipo di società che ama l’immobiliare perché, economisti senza saperlo, associamo questa caratteristica al bene maggiormente durevole, e quindi profittevole, di cui vorremmo essere proprietari, meglio se pluri. Sicché, nel tempo, che s’incarica di reificare i nostri desideri sempre diversamente dalle nostre attese, abbiamo realizzato la società che meglio ci rappresenta: immobiliare, e quindi immobile, visto che il mattone quasi mai mantiene le sue promesse. Col risultato che la nostra ricchezza vi è imprigionata dentro, come nell’ambra. La Società Illiquida.

Cronicario. Che lo sforzo (bancario) sia con te

Proverbio dell’11 maggio Un asino vestito di seta è sempre un asino

Numero del giorno: 28,4 Calo produzione industria in Italia a marzo

Decido di rischiare il tutto per tutto: vado al bar. Il proprietario, giovane ardimentoso, ha costruito un percorso di guerra fatto di tavolini a zig zag sul marciapiede dove è palesemente proibito sedersi, ma tutt’al più si può poggiare la tazzina di cartone, con tanto di segnaletica con scritte rosso fuoco che intimano di “stare qui”, flaconi di gel su ogni tavolino, e avvisi che ricordano l’obbligo di mascherina e guanti prima di avvicinarsi al plexiglass da dove intravedo la barista con indosso un chador sanitario che mi fa dubitare improvvisamente della sua etnia. Poi mi chiede come prendo il caffé. Riconosco la pronuncia indigena e capisco che siamo diventati tutti talebani. E sospetto persino che piaccia.

Prendo il bicchierino bollente e mi allontano subito misurando falcate di un metro l’una per evitare chiunque mi stia attorno, che comunque non è ‘sto granché. M’arriva comunque la voce del giovane ardimentoso, vagamente querula mentre dice a qualcuno – ovviamente a distanza di sicurezza – che “così non gliela si fa”.

Dategli torto: prima spillava 600 caffé al giorno, ora se nessuno si frattura una tibia mentre fa slalom coi tavolini si e no una sessantina. E lui c’ha anche i dipendenti, e persino un pasticciere che non può fare più di tot cornetti perché gli avanzano. La gente ha imparato a farseli da sola durante la pandemia.

Sorseggio l’espresso che sa inevitabilmente di cartone caldo, e lascio di mancia il costo di un altro caffé. Non lo so ancora ma faccio parte di quei quattro italiani su dieci che, scoprirò più tardi, secondo una qualche associazione si sentono in dovere di dare una mano, in questo periodo. Chissà perché mi sembrano pochi.

Saluto il giovane che proprio non vuole saperne di farmi andare via, pure se si tiene a distanza, perché dietro di me non c’è più nessuno. Allora mi racconta che le sue due banche lo hanno chiamato proponendogli entrambe di fare quella praticuccia per i 25 mila euro che dovrebbero arrivare dal governo. Lui si è deciso, ma ancora non ha visto un euro. E intanto ha dovuto costruire il percorso di guerra, installare il plexiglass, procurare le mascherine e il chador sanitario…

Torno al lavoro e leggo qualcuno di Bankitalia dire che “nell’immediato è necessario uno sforzo eccezionale per sostenere la liquidità delle imprese colpite dalla crisi”. Penso al giovane ardimentoso, specie quando un’altra associazione vaticina che 270 mila come lui rischiano di chiudere i battenti. E dal cuore mi sorge un augurio:

A domani.

Alla ricerca del Btp perduto

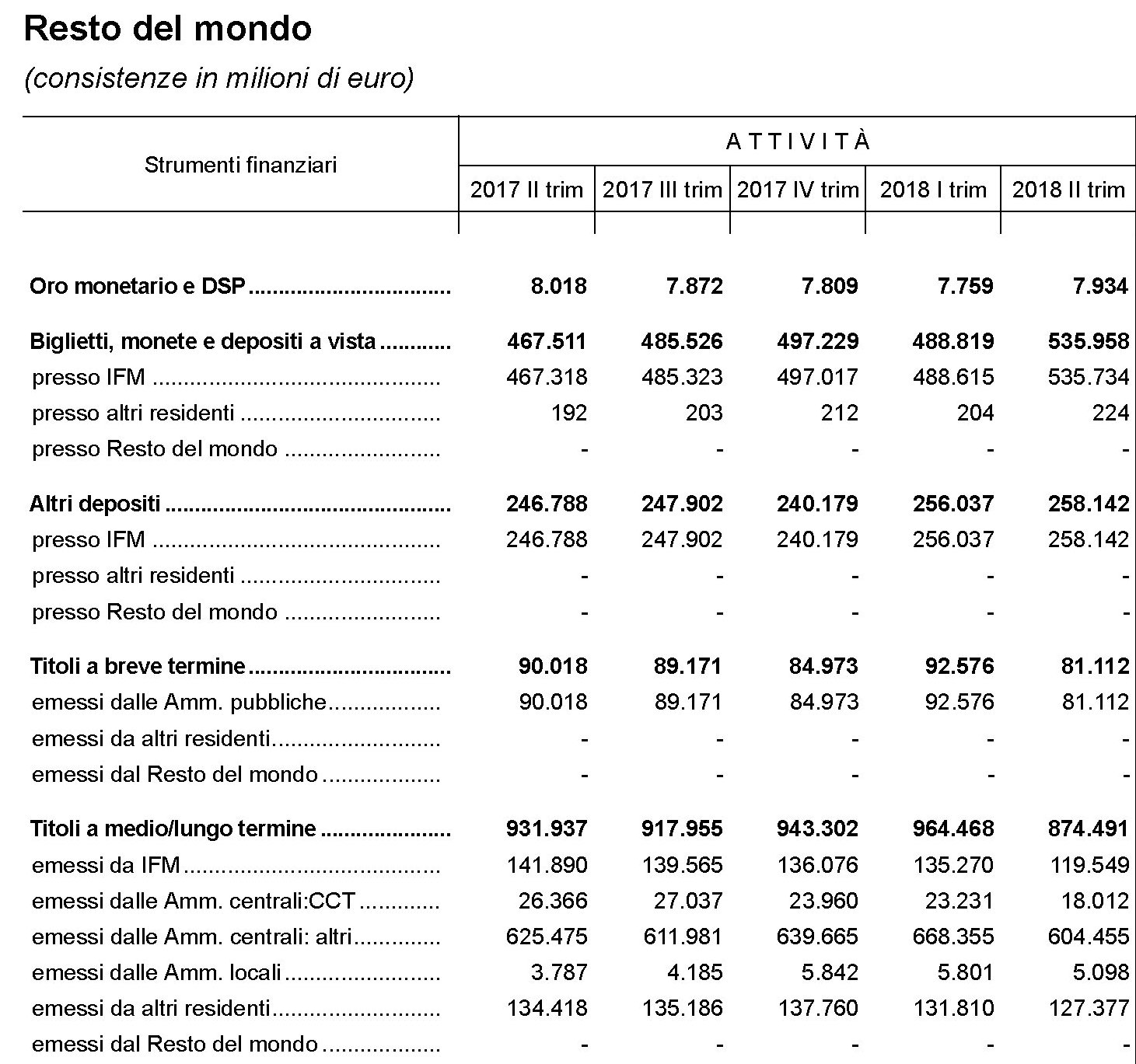

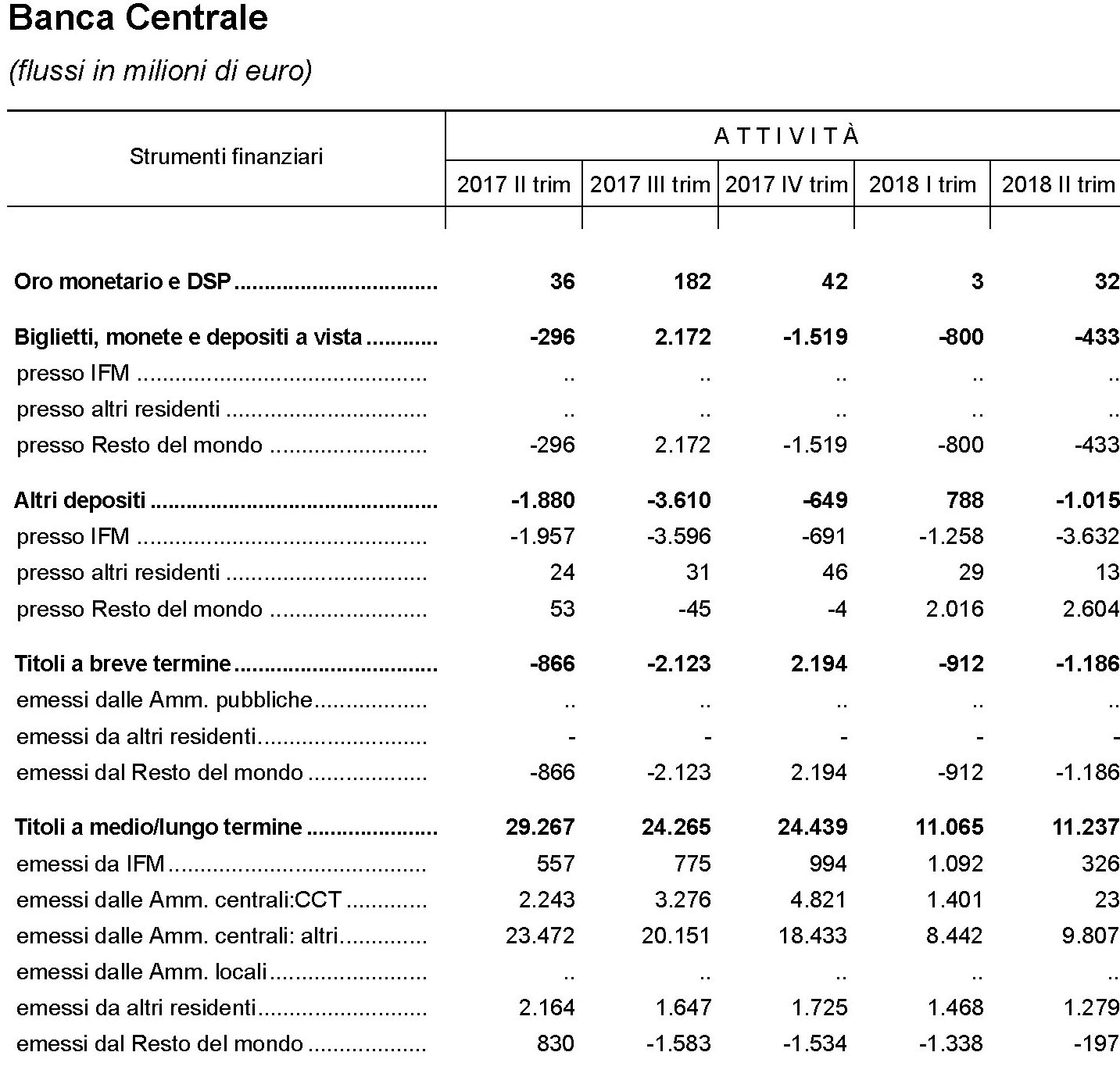

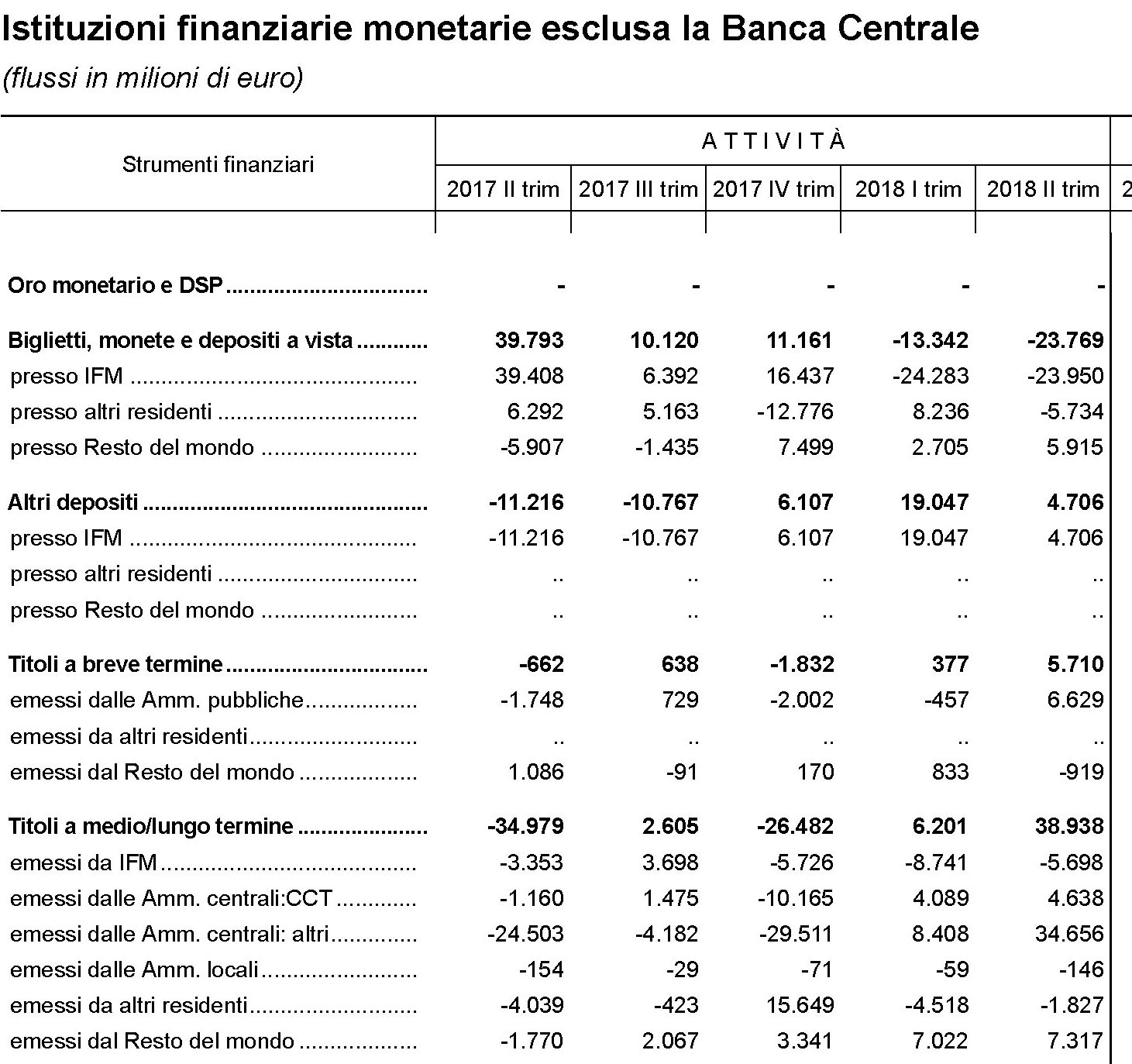

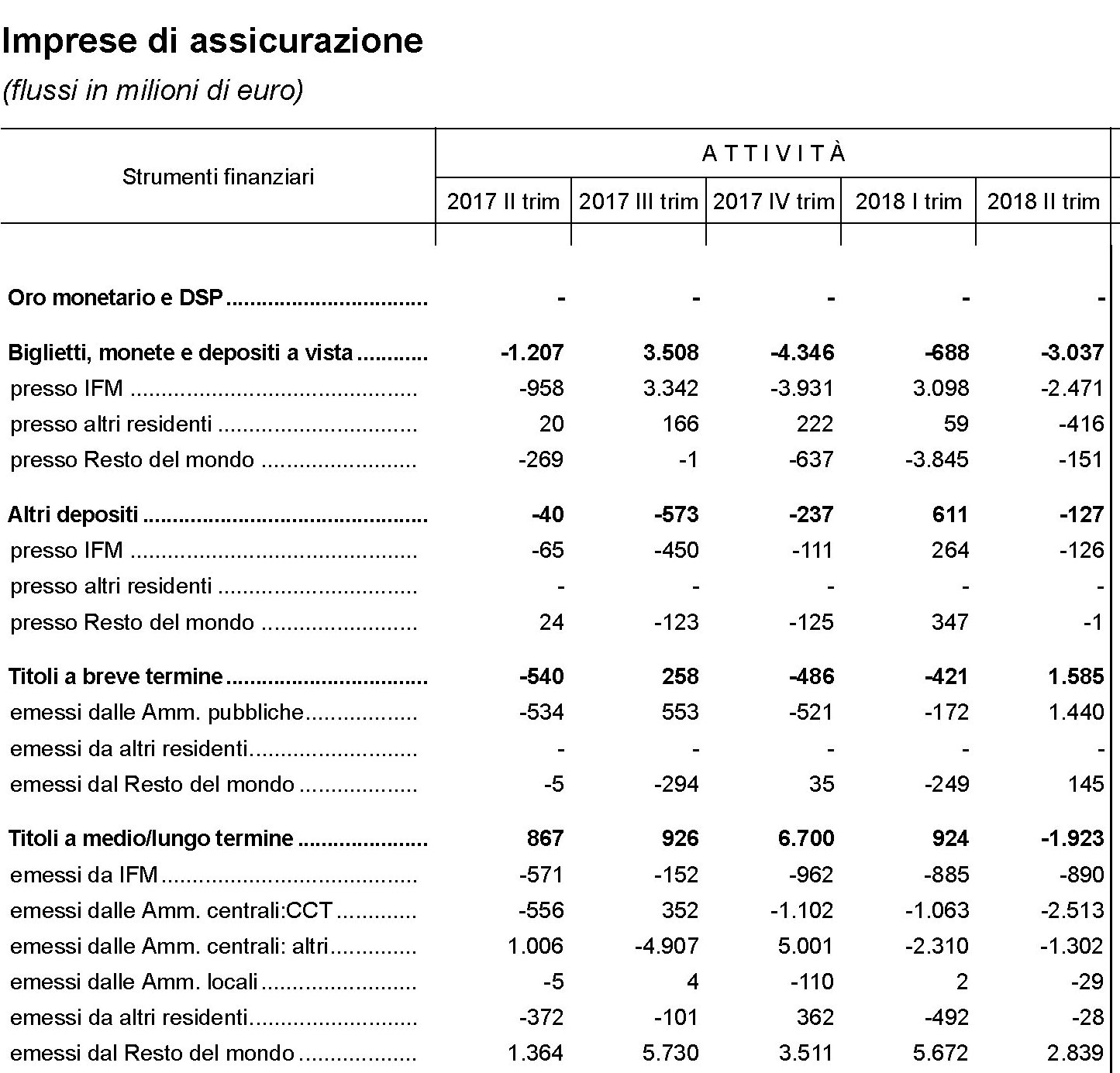

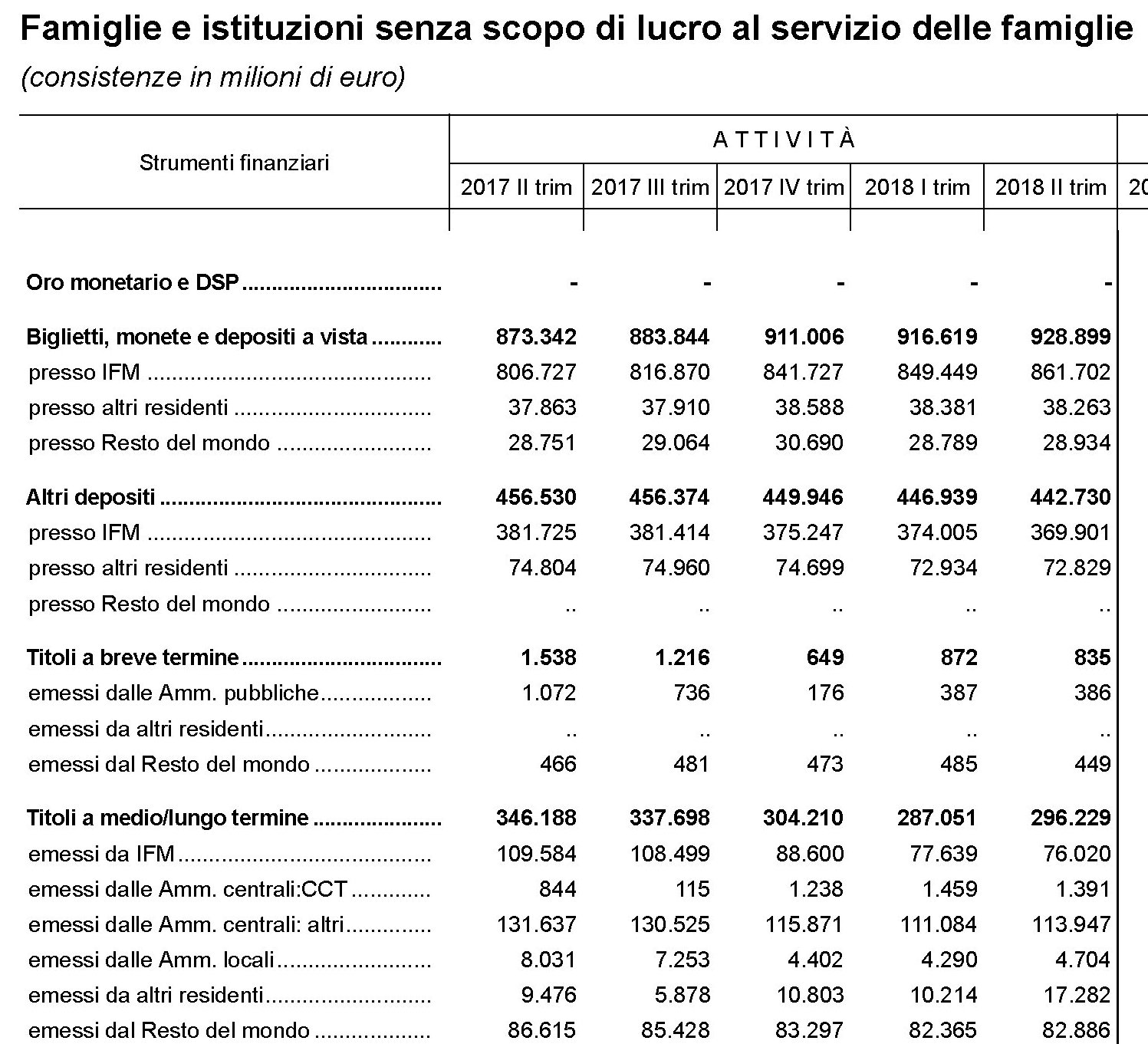

Scrutare il passato, specie se recente, può essere un modo istruttivo per farsi un’idea del futuro prossimo, come sa chi di mestiere si occupa di fare previsioni. In tal senso risulta molto utile scorrere i conti finanziari che Bankitalia rilascia con cadenza trimestrale per osservare come la tempesta sullo spread iniziata dal mese di maggio, nei giorni dell’insediamento del nuovo governo, abbia influito sui comportamenti degli operatori economici. Possiamo farcene un’idea osservando le consistenze e i flussi di Btp, nel confronto fra il primo e il secondo trimestre. Come avvertenza è bene ricordare che le consistenze, ossia gli stock, sono valutate a prezzi di mercato, mentre i flussi, che sono il saldo fra gli acquisti e le vendite di asset nel periodo considerato, sono conteggiate a prezzi di acquisto. In sostanza i flussi aiutano ad avere un’idea di quanto denaro fresco sia arrivato su un particolare titolo, anche se non forniscono informazioni dettagliate sull’entità precisa degli acquisti e delle vendite. Sono comunque un buon indicatore. Per semplificare, concentriamo l’attenzione sugli asset rappresentati dai titoli emessi dalle amministrazioni centrali a medio-lungo termine. In sostanza, i Btp.

Il primo settore che vale la pena osservare è l’estero. La tabella ci consente di osservare le consistenze di titoli a medio lungo termine emessi dal Tesoro in mano agli investitori esteri.

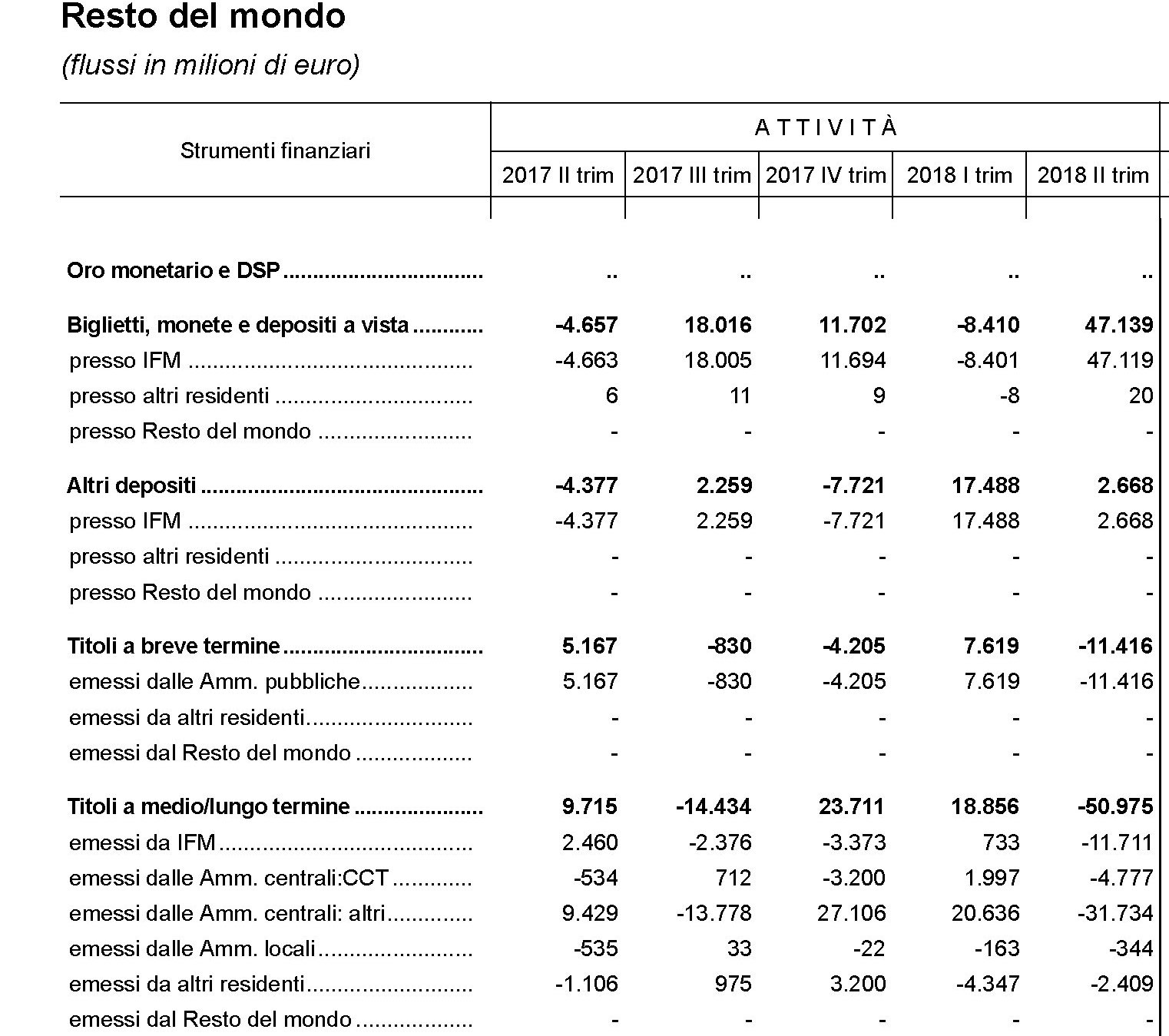

In pratica, fra il primo trimestre e il secondo del 2018, le consistenze di questi titoli sono diminuite di ben 64 miliardi, passando da 668 a 604. Questo dimagrimento è stato provocato dai robusti deflussi che nel corso del mese hanno superato i 30 miliardi (31,7 per la precisione) che hanno finito con l’erodere anche il valore di mercato delle consistenze finali.

E’ interessante notare che tali deflussi non hanno interessato solo i titoli pubblici, ma anche quelli emessi da altre istituzioni finanziarie, ad esempio le obbligazioni bancarie. Il totale ha superato i 50 miliardi.

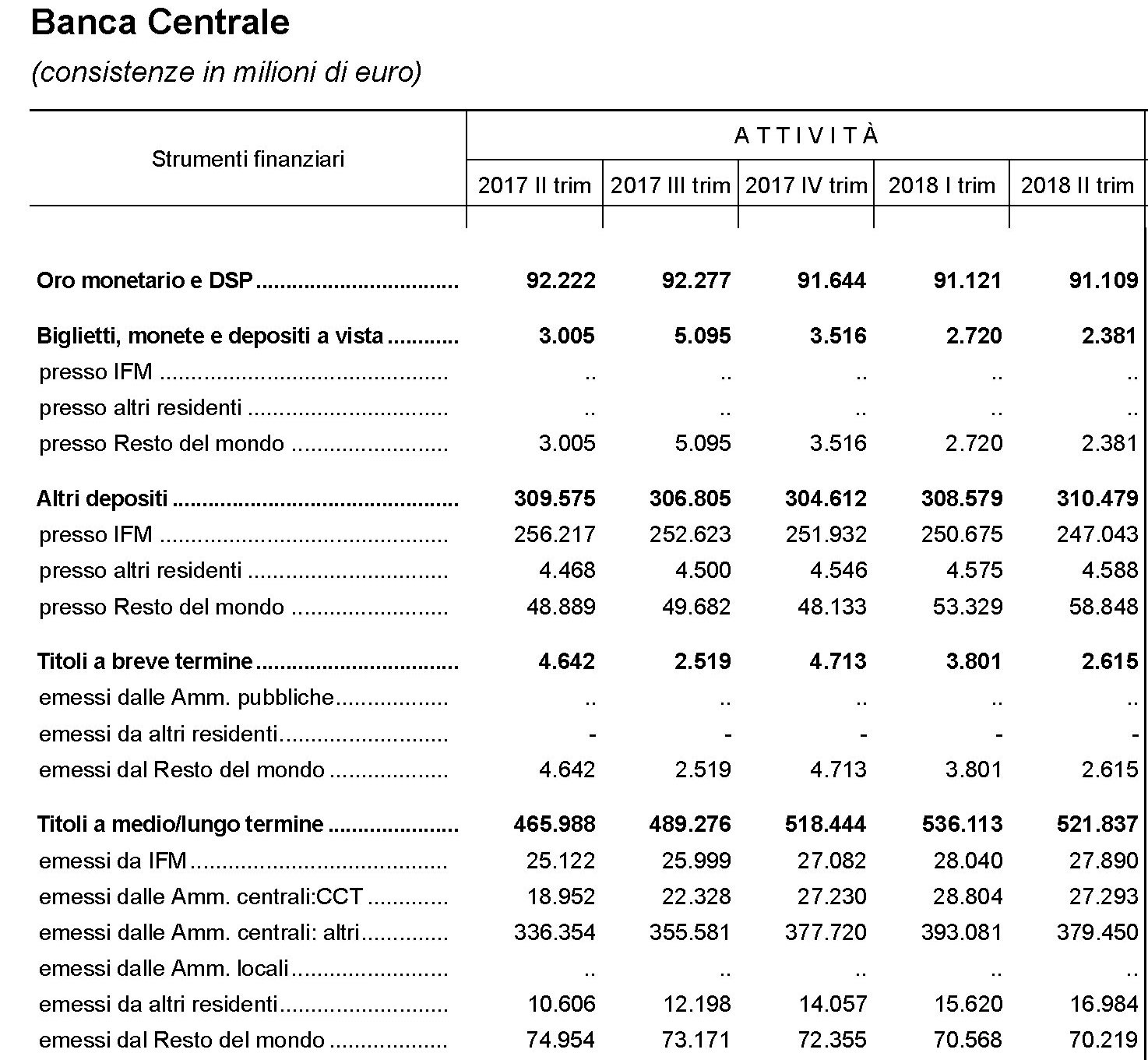

Andiamo adesso a vedere cosa è successo nei settori all’interno del paese, cominciando dalla nostra Banca centrale che, com’è noto, cumula titoli di stato italiani, in ossequio alle norme del QE ormai da anni. Ecco le consistenze.

ed ecco i flussi.

Quindi Bankitalia si è trovata, a fine secondo trimestre 2018, con consistenze a 379 miliardi, pari a 14 miliardi in meno rispetto al trimestre precedente, e malgrado gli oltre 9 miliardi di afflussi netti arrivati nel corso del mese. In sostanza, se lo spread fosse rimasto fermo nel corso del trimestre Bankitalia avrebbe dovuto avere poco più di 400 miliardi di consistenze, visto che la banca centrale continua a comprare titoli pubblici, invece dei 379 registrati. Alle banche commerciali è accaduto qualcosa di simile.

Lo stock di titoli pubblici a medio-lungo, infatti, è cresciuto in valore di circa 24 miliardi (da 272 ai 296 del secondo trimestre), ma a fronte di afflussi netti per oltre 34 miliardi. Notate che nel 2017 le banche avevano registrato deflussi netti di titoli pubblici. Quindi stavano normalizzando la loro esposizione ai bond sovrani, mentre tale tendenza si è invertita col nuovo anno.

Diversamente hanno fatto invece le assicurazioni, anch’esse grandi acquirenti di titoli pubblici. Le consistenze a metà 2018 ammontavano a 288 miliardi, 14 miliardi in meno rispetto ai 302 del primo trimestre, che coincide di fatto con la minusvalenza teorica sofferta soprattutto a causa dello spread.

Ciò anche in quanto le assicurazioni sono state venditrici nette di titoli pubblici nel corso del trimestre (-1,3 mld), probabilmente in ragione di un diversa regolazione che impone loro una gestione maggiormente prudenziale del rischio. Tanto è vero che gli acquisti di titoli a lungo emessi dal resto del mondo sono aumentati.

Concludiamo questa breve ricognizione guardando il comportamento delle famiglie, che hanno visto crescere la loro quota di titoli a medio-lungo emessi da amministrazioni centrali da 111 a 113 miliardi.

Quindi un valore di mercato di un paio di miliardi in più a fronte però di afflussi per oltre 10 miliardi.

In sostanza le famiglie hanno replicato, chissà quanto consapevolmente, il comportamento delle banche e anche per loro all’aumento degli afflussi non ha corrisposto un aumento equivalente delle consistenze. Hanno subito insomma l’effetto spread.

Questi pochi dati ci consentono di dire alcune cose. La prima. l’estero ha venduto massicciamente l’Italia, e non solo i titoli pubblici, nel secondo trimestre. I circa 30 miliardi di titoli pubblici defluiti dall’estero sono stati compensati dalla nostra banca centrale e da quelle commerciali oltre che dalle famiglie che insieme hanno generato afflussi per circa 53 miliardi, 34 dei quali solo le banche. E’ opportuno ricordare che dal 2019 Bankitalia non comprerà più titoli pubblici e quindi verrà a mancare uno dei maggiori acquirenti del nostro debito. Seconda cosa: l’aumento dello spread ha allontanato i capitali esteri e spinto quelli interni a una supplenza costosa in termine di valore delle consistenze. Sommando i dati di Bankitalia, banche e famiglie, gli afflussi sui titoli pubblici nel secondo trimestre hanno totalizzato circa 53 miliardi, ma le consistenze complessive a fine trimestre sono aumentate solo di 12 miliardi. Il valore di mercato degli stock di tre soggetti considerati, infatti, è passato dai 776 miliardi del primo trimestre ai 788 del secondo. La differenza fra gli afflussi netti e l’aumento di valore delle consistenze – parliamo di circa 40 miliardi – si potrebbe utilizzare come indicatore per stimare la minusvalenza subita da questi settori a causa dello spread. Si tratta di una perdita teorica, ovviamente, visto che corrisponde semplicemente al valore di mercato degli stock al momento della rilevazione. Ma comunque ha il suo peso. Sui requisiti di capitalizzazione delle banche, ad esempio, e quindi sulla loro capacità (e volontà) di far credito. E sulla fiducia.

Cronicario: Il gatto, la volpe e l’Abi

Proverbio del 10 maggio Un asino rivestito di seta è sempre un asino

Numero del giorno: 2.543 Progetti presentati a Invitalia per l’iniziativa Resto al Sud

Nel giorno in cui il Gatto e la Volpe brigano per regalare al paese il migliore dei governi possibili, alla faccia di Pinocchio che intanto medita, dovrei adottare il cipiglio pensoso di tanti osservatori preoccupati dalla circostanza che ci riescano e invece mi trovo a leggere la dichiarazione più sincera mai letta sul cronicario globale, per giunta emessa da un banchiere, ossia l’anello mancante fra il credo e il credito.

Il nostro riveste per giunta l’incarico di presidente dell’Abi, cioé l’associazione dei banchieri, ossia l’anello mancante fra la sagrestia e la sezione, che quindi deve essere seguita insieme religiosamente e laicamente, considerando il portafogli clienti che esprime, fra le altre cose primi acquirenti dei titoli pubblici italiani. E cosa dice il nostro papa laico? Che i dati diffusi oggi da Bankitalia sulla tendenza del credito “confermano nel modo più autorevole sensazioni ed elementi che nei mesi scorsi abbiamo anticipato”.

Quali? Tranquilli: il meglio viene adesso: “Siamo molto soddisfatti, sono mesi che dico che c’è più offerta che domanda di credito”. Com’era quella storia che ci hanno ripetuto per anni che l’offerta di credito avrebbe trovato la sua domanda? Che la crisi dipendeva dal fatto che le banche non prestavano?

Allora capisco che il Gatto, la Volpe e l’Abi, ci stanno benissimo nel paese che ha inventato Pinocchio. Siamo amanti delle favole. A volte le viviamo persino.

A domani.

Alle radici dell’inefficienza produttiva di Cina e India

Una recente pubblicazione di Bankitalia (“La trasformazione strutturale e l’efficienza allocativa in Cina e India“) solleva interrogativi interessanti circa la ragione per la quale queste economie, che pure vengono indicate come uno degli esiti migliori dell’ultimo quindicennio, soffrano di così profonde inefficienze allocative per i principali fattori della produzione, ossia lavoro e capitale.

La ricerca è stata svolta analizzando le trasformazioni strutturali nei due paesi intercorse fra il 1980 e il 2010, un trentennio durante il quale sono intervenuti profondi cambiamenti nel tessuto socioeconomico e nel modo in cui sono state distribuite le risorse produttive. Detto in termini più comprensibili, sono state fatte scelte di politica economica che hanno cambiato notevolmente le condizioni di lavoro e la distribuzione del capitale all’interno del sistema produttivo. Scelte che, con il senno di poi, si sono rivelate assai meno efficaci di quanto si pensi.

Lo studio infatti mostra che “l’inefficienza nell’allocazione dei fattori è molto elevata sia in Cina che in India, ma con alcune specificità: in India l’allocazione del lavoro risulta relativamente più distorta. Il contrario accade in Cina: in questo paese, le inefficienze nell’allocazione del capitale mostrano un trend crescente dalla metà degli anni novanta”. Questa situazione ha avuto come conseguenza che scelte diverse avrebbero potuto generare guadagni di efficienza per l’intera economia stimabili nell’ordine del 25-35% in Cina e del 35-40% in India. Diventa interessante perciò capire quale sia stata l’origine di questa cattiva allocazione delle risorse.

La risposta è alquanto composita, ma un dato ci aiuta a intuire una possibile soluzione. In particolare Bankitalia fa riferimento al confronto del dato indo-cinese con quello Usa, dove una riallocazione più efficiente delle risorse avrebbe condotto a un miglioramento di solo del 5% delle produttività. Ciò vuol dire che il sistema americano è assai meglio organizzato di quello dei due paesi asiatici, visto che nel tempo gli Usa hanno corretto alcune distorsioni storiche, come ad esempio nel mercato agricolo, che risulta inefficiente in India come in Cina, o in quello dei servizi, particolarmente carente in Cina.

La circostanza, infine, che entrambe le economie asiatiche siano fortemente dirigiste non è da sottovalutare. Il fatto che il Cina il 35% del capitale fosse male allocato nel 2010 è una chiara conseguenza della politica massiccia di investimenti che la Cina ha svolto dal 2009 in poi per sopperire al calo di domanda esterna dopo la crisi. Il che sostiene l’ipotesi che la gestione centralizzata delle risorse finanziarie finisca col generare inefficienze allocative. Altresì sorge il sospetto che le cattive allocazioni della risorsa lavoro in India dipenda dalle profonde riforme intervenute dopo il 1991 che già sul finire del 1995 sembravano aver esaurito la loro spinta propulsiva.

In entrambi i casi, sia che il governo decida come spendere i soldi, sia che decida di intervenire sui mercati, ciò che se ne ottiene è una cattiva allocazione delle risorse. Dovremmo dedurne che forse avevano ragione gli antichi, che diffidavano dell’economia manovrata, o almeno che fanno bene gli Usa, dove grosse compagnie pubbliche compensano la notevole presenza del governo nell’economia. O forse laggiù il privato è pubblico. E questo è il vero segreto del loro successo.

Il bonus Renzi finisce alle famiglie più ricche

Continuo a sfogliare l’ultima indagine campionaria della Banca d’Italia sulla ricchezza delle famiglie italiane nel 2014, che ormai non dovrebbe riservarci più sorprese, visto che quello che c’era da sapere ormai lo sappiamo già. E invece a un certo punto trovo un approfondimento molto utile per comprendere come spesso le intenzioni e gli esiti della politica economica possano risultare sorprendenti.

Gli analisti hanno svolto un approfondimento per stimare l’effetto che ha avuto sui bilanci familiari il famoso bonus di 80 euro fortissimamente voluto l’anno scorso dal governo Renzi, che ne ha fatto il suo fiore all’occhiello. Se l’intenzione del Governo era quella di dare una boccata di ossigeno alle classi inferiori di reddito, si potrebbe dire, guardando il grafico messo a disposizione, che l’obbiettivo è fallito.

Ricordo che il bonus era stato concesso ai lavoratori dipendenti con un reddito fino a 24 mila euro, con soglia decrescente fino a 26 mila, mentre son rimasti esclusi i pensionati di qualsiasi classe di reddito, i titolari di partita Iva, e i redditi inferiori agli 8 mila e superiori ai 24 mila. Quindi per come è stato costruito il meccanismo normativo, è evidente che i redditi bassi, ossia quelli del primo quintile, fossero naturalmente svantaggiati.

Si osserva infatti che oltre la metà del denaro complessivamente erogato è stato incassato da persone che stanno fra il terzo e il quarto quintile di reddito, e che i più ricchi, ossia gli appartenenti al quinto quintile, hanno incassato poco meno del 20% del totale. Ai meno appassionati di statistica ricordo che un quintile misura una classe di reddito. Quindi più è basso e più basso sarà il reddito di riferimento.

I più poveri, ossia gli appartenenti al primo quintile, hanno preso ben meno del 10% del totale erogato, anche se l’impatto sul sui loro bilanci è stato assai superiore. E’ ovvio che se guadagno poco, quella che gli economisti chiamano l’utilità marginale di un euro in più di reddito sarà molto più elevate rispetto a qella goduta da chi guadagna il doppio o il triplo di me.

Tale circostanza, ossia la concentrazione delle distribuzione del bonus fra i più benestanti, si spiega anche con la scelta del governo di non riferire il bonus alle famiglie ma agli individui. Per cui se una famiglia ha due percettori di reddito che stanno a un livello di reddito eligibile per il bonus, il risultato è stato che quella famiglia ha preso un doppio bonus. Mentre una famiglia monoreddito, quindi già più povera, ne ha avuto uno solo.

Se lo scopo del bonus era la redistribuzione, insomma, non si può dire che abbia funzionato. Se invece lo scopo era di rilanciare i consumi, “le famiglie che hanno risposto alla domanda – spiega Bankitalia – dichiarano di aver speso mediamente circa il 90 per cento del bonus”.

Sarebbe interessante sapere come. Ma è già un’informazione scoprire che hanno risparmiato il 10%.

A volte ritornano: i debiti commerciali del governo italiano al livello del 2008

Alzi la mano chi sa che fine abbiano fatto i debiti che le varie amministrazioni pubbliche hanno nei confronti delle imprese italiane. Dopo aver goduto di ampi onori sulle cronache, di tale partita, che vale alcune decine di miliardi di euro, si sono sostanzialmente perdute le tracce. E poiché conosco abbastanza bene il mio paese, ciò mi fa sospettare non che il problema sia stato risolto, ma che sia stato semplicemente dimenticato. Viviamo, noi italiani, emozioni forti ed effimere.

Confesso che neanch’io ci avrei più pensato a questi debiti se la Banca d’Italia non avesse fatto il punto in uno dei suoi recenti Occasional papers, che già dal titolo (“I debiti commerciali delle amministrazioni pubbliche italiane: un problema ancora irrisolto”) dice tutto quello che c’è da sapere. Il problema non è stato risolto, ma solo dimenticato, appunto.

Lo leggo sperando di sbagliarmi. Gli autori ci ricordano che “negli ultimi anni i debiti commerciali delle Amministrazioni pubbliche (AP), notevolmente superiori a quelli che si registrano negli altri paesi europei, sono stati oggetto di ampia attenzione mediatica, anche a seguito delle proteste da parte del mondo imprenditoriale, particolarmente intense dalla fine del 2011”.

I vari governi che si sono succeduti da allora hanno provato ad alleviare i patimenti delle imprese: “Sono stati posti limiti più stringenti ai tempi di pagamento, soprattutto con il recepimento della nuova direttiva europea sui ritardi di pagamento; sono state messe a disposizione delle amministrazioni decentrate ingenti risorse per smaltire l’arretrato, sia concedendo finanziamenti statali a condizioni agevolate, sia allentando i vincoli posti dal Patto di stabilità interno”. Finché siamo arrivati alla creazione di una piattaforma nazionale che dal marzo di quest’anno deve funzionare come interfaccia elettronica per tutta la fatturazione nei confronti delle amministrazioni pubbliche.

Quasi mi tranquilizzo. Salvo poi scoprire che “lo stock dei debiti commerciali e i relativi tempi di pagamento delle AP non sono, al momento, noti con precisione”. Ciò in quanto il lavoro di Bankitalia si basa su stime delle imprese creditrici e su dati ricavati dagli intermediari finanziari relativa a cessione di crediti che derivano dall’attività di vigilanza. Lo Stato, in questa ricognizione è sostanzialmente silente.

Silente e per lungo tempo acquiescente, visto che “per molto tempo l’ordinamento italiano non ha disincentivato in modo efficace i ritardi nei pagamento alle imprese fornitrici da parte delle amministrazioni pubbliche (AP)”. Ciò, scrivono gli autori, forse in ragione del fatto che “posticipare i pagamenti dovuti alle imprese fornitrici facilitava, e in parte ancora facilita, il rispetto delle regole di bilancio della UEM”.

Questo gioco di furbizie, lassismo e sostanziale disinteresse si è interrotto con l’esplodere della crisi, che ha reso insostenibile la situazione di liquidità di molte aziende, e poi con l’intervento della Commissione Ue, che si è accorta che questa pratica si prestava a incoraggiare i trucchi contabili. Il combinato disposto ha in qualche modo condotto a provvedimenti necessariamente tampone, visto che non era pensabile che lo Stato pagasse lo stock di debiti che aveva cumulato. Sicché nel 2012 si è arrivati a stanziare 5,7 miliardi di euro. di cui erogati circa la metà, per l’estinzione dei debiti delle amministrazioni centrali scaduti alla fine del 2011.

A partire dalla primavera del 2013 gli interventi si sono rafforzati. Sono stati stanziati quasi 50 miliardi da erogare fra il 2013 e il 2014. Per i debiti correnti il Tesoro ha fornito anticipazioni di liquidità, per i debiti in conto capitale il governo ha concesso flessibilità sul patto di stabilità interno.

Alla fine del bienni, tuttavioa, 19 dei 50 miliardi stanziati non risultavano ancora utilizzati dai vari enti debitori. Ciò malgrado a fine 2014 i debiti si stima quotino ancora circa 70 miliardi, ossia siano ancora al livello del 2008 (vedi grafico), dal quale erano aumentati superando i 90 miliardi nel 2012, quando il governo ha finalmente deciso di intervenire. Rispetto ad allora sono anche diminuiti i tempi di pagamenti medi, passati dai 220 giorni ai 170, ossia al livello del 2009.

Insomma, tanta fatica e articoli di giornali ci hanno condotto ad avere uno di stock di debiti delle AP verso le imprese pari a quello del 2008 e tempi di pagamento simili a quelli del 2009. Capisco perché non se ne parli più.

La guerra commerciale nascosta nel crollo del petrolio

Poiché il calo del petrolio è l’unico evento del mercato reale globale che si segnala per importanza nel corso dell’ultimo anno (i presunti ritocchi ai tassi della Fed ormai sono una barzelletta), mi sembra utile tornarci sopra. Specie in ragione del fatto che un recente paper della Banca d’Italia (“Più greggio per tutti: la rivoluzione shale negli Usa e la reazione dell’Opec”) conferma una delle mie tante malfondate intuizioni, ossia che l’andamento dei corsi petroliferi nasconda assai più di ciò che rileva la semplice osservazione dei prezzi, che comunque non è poco.

I prezzi infatti ci dicono che è in corso uno straordinario trasferimento di ricchezza dai paesi esportatori a quelli importatori, che Bankitalia stima nell’ordine dei mille miliardi di dollari l’anno (per un calo di 60 dollari del barile), e anche chi ci guadagna più degli altri. Quello che non ci dicono è perché stia succedendo, anche se si rincorrono molti sospetti.

L’analisi di Bankitalia ha il pregio di aggiungere un altro elemento di riflessione: ossia la domanda se l’andamento declinante delle quotazioni non sia l’esito di una guerra, tanto segreta quanto palese, che i paesi produttori, e segnatamente l’Arabia Saudita che domina l’Opec, stanno svolgendo contro la produzione petrolifera Usa, che com’è noto si basa sullo shale oil, ossia il petrolio ottenuto tramite frammentazione delle rocce. Produzione che negli ultimi anni ha conosciuto un vero e proprio boom che, malgrado i limiti posti all’esportazione di questo greggio, ha sostanzialmente mutato le regole di questo gioco multitrilionario. Basta osservare che dal 2011 al 2014 la produzione americana è quasi raddoppiata, portandosi quasi al livello dell’Arabia Saudita con quasi 10 milioni di barili al giorno, e ciò ha provocato un calo drastico delle importazioni Usa.

Detto in parole semplici, dietro la scelta dell’Opec di non diminuire le quote di produzione ci sarebbe la volontà di far scendere il prezzo del greggio a tal punto da mettere fuori mercato le produzioni shale. Una sorta di dumping, più o meno disperato e altrettanto costoso, visto che per molti paesi esportatori l’attuale prezzo del petrolio non è sostenibile (vedi grafico) per frenare la potenziale rivoluzione geopolitica provocata dall’ingresso in pompa magna degli americani fra i produttori.

L’idea è suggestiva e mi convince a leggere il paper, dove trovo alcuni dati molto interessanti. Il primo ci dice che “il petrolio è la principale fonte energetica e soddisfa oltre il 30% del fabbisogno mondiale di energia”. Il mercato del petrolio, peraltro, “è il più rilevante tra quelli specializzati in materie prime, sia in termini di offerta fisica annuale, sia per il valore delle transazioni in futures e altri derivati su mercati

regolamentati e OTC”.

Per darvi un’idea, nel 2013 il valore della produzione fisica globale di greggio è stato di 3.500 miliardi di dollari, il doppio del carbone e tre volte quello del gas naturale. A fronte di tale produzione fisica, il controvalore dei contratti derivati basati sul petrolio era di circa 40 trilioni di dollari, quindi più di dieci volte il valore della produzione, con il rame, altro mercato caldo e poco osservato, che quotava “appena” 14 mila miliardi. “È evidente – deducono gli autori – che le dinamiche sul mercato del greggio hanno importantissimi riflessi sia per l’economia reale dei paesi importatori ed

esportatori, sia per i mercati finanziari”.

Un’altra informazione che è bene assimilare è che “la volatilità dei corsi del petrolio è storicamente elevata” e dipende “dalla elevata reattività dei prezzi a mutamenti anche marginali nelle quantità offerte e domandate sul mercato, reattività che si è accentuata nel corso del tempo”.

Gli economisti di Bankitalia, quindi, sono convinti che “la rapida riduzione delle quotazioni di greggio registrata nella seconda metà del 2014 sia una conseguenza della elevata elasticità del prezzo alle variazioni delle quantità domandate e offerte sul mercato”. Ossia che siano le variabili fisiche e non quelle finanziarie a guidare il calo dei corsi.

Vale rilevare che in sei mesi, fra giugno 2014 e inizio 2015 le quotazioni di sono dimezzate. La media dei prezzi spot è scesa dai 111 dollari al barile a valori di poco superiori ai 45 dollari. Un grafico mostra con chiarezza inoltre che lungo l’arco di tempo del calo dei prezzi c’è stato una persistente eccedenza di offerta motivata, scrivono, da una parte dal rifiuto dei produttori di diminurla e, dall’altra, dall’andamento della domanda declinata più del previsto. In parole povere, i prezzi sono annegati in un mare di petrolio che non voleva nessuno. Tale eccedenza viene misurata nell’ordine di un milione di barili al giorno in base alle previsioni di domanda del 2015.

Sulla base di queste premesse, deducono che “la shale revolution statunitense ha determinato un mutamento nella geopolitica del petrolio, rendendo conveniente, per i paesi OPEC, lasciare che i corsi restino su valori contenuti nel medio periodo, così da frenare l’espansione della produzione americana, caratterizzata da costi di estrazione maggiori, piuttosto che continuare a ridurre la propria quota sull’offerta globale allo scopo di garantirsi prezzi più elevati sulle vendite”. Insomma: i paesi Opec ci perdono oggi per guadagnarci domani.

Questa strategia potrebbe condurre a un periodo prolungato di bassi corsi del greggio e, nel medio termine, “assumendo che l’OPEC mantenga ferma la propria scelta di preservare le quote di mercato e l’Arabia Saudita rinunci al ruolo di produttore marginale”, il prezzo di equilibrio del petrolio “sarà determinato dal costo marginale di produzione nei paesi produttori esterni al cartello”. Una rivoluzione, quindi.

Da un punto di vista macroeconomico “l’ingente trasferimento di risorse a vantaggio di famiglie e imprese nei paesi importatori che ne consegue suggerirebbero un deciso effetto positivo sull’economia globale, data la più alta propensione alla spesa degli

importatori e la concentrazione degli effetti avversi in un numero limitato di economie esportatrici di greggio”.

E tuttavia la deflazione petrolifera può essere vittima del suo successo, visto gli effetti deleteri che sta provocando, per il canale dell’inflazione bassa, sulle economie avanzate, che “accresce il valore reale dei debiti e il peso del loro servizio, con impatti potenzialmente negativi per l’economia, richiedendo ulteriori risparmi ai debitori pubblici e privati già impegnati in processi di deleveraging”. Tali difficoltà fanno scopa con i problemi crescenti delle economie emergenti, con quelle esportatrici in testa. Insomma. nella guerra del petrolio rischiano di finire tutti sconfitti.

D’altronde è questo che succede nelle guerre.

Il tramonto italiano del welfare familiare

Osservo con una certa malinconia il tramonto del welfare familiare italiano, quella somma di sussidi e sostegni che per così tanto tempo ci ha caratterizzato, ormai in gran parte sostituito dal fenomeno del credito al consumo, che tanto era personale e fonte di imbarazzi il primo, quanto freddo e anonimo il secondo. Vi leggo un altro esito inevitabile della nostra modernità e non so se compiacermi del fatto che una volta eravamo persone e oggi numeri di pratica, oppure semplicemente rassegnarmi. La famiglia italiana, come tutte le famiglie moderne, ormai è diventata sottile e potenzialmente illiquida come un’obbligazione. Difficile da collocare, e altrettanto debole sul mercato.

Inutile chiedersi se sia stata la grande crescita del credito al consumo a provocare questo tramonto, o se sia stato il declino tout court della famiglia a favorire lo sviluppo del credito al consumo: sarebbe come chiedersi se venga prima l’uovo o la gallina. Però una cosa non posso esimermi dal notarla: i prestiti fra parenti si può anche deciderli di condonarli e solitamente non generano interessi. Quelli con le banche sono esattamente all’opposto. Il trionfo dell’economia della testa su quella del cuore.

E tuttavia ancora oggi il fenomeno, per quanto sul viale del tramonto, ha un certo peso specifico nella nostra economia nazionale. Tanto è vero che Bankitalia vi ha dedicato un paper recente (“Il sostegno finanziario della rete familiare durante la crisi”) scritto da Laura Bartilloro e Cristiana Rampazzi, che ci consente di sapere alcune cose.

La prima, che è sempre opportuno ricordare, è che fra il 2008 e il 2014 il reddito disponibile delle famiglie italiane è diminuito del 9%, senza però che ciò abbia impedito ai consumi di crescere dell’1%. Che è poco, ma sempre meglio di niente. Ciò supporta quella che viene chiamata teoria del consumption smoothing, ossia la tendenza delle famiglie a non variare il livello dei consumi lungo un arco medio-lungo della propria vita, ricorrendo al credito o ai risparmi per stabilizzare i propri bilanci.

La crisi peraltro ha ridotto dell’1% la ricchezza finanziaria lorda, per lo più a causa della svalutazione delle attività, e ha condotto le banche a restringere l’offerta di credito. Ciò ha creato parecchie difficoltà ad alcuni, specie i capofamiglia di età inferiore ai 35 anni, che presumibilmente hanno chiesto aiuto alle famiglie per mantenere stabile il proprio livello di consumi.

La domanda che le autrici si son fatte è se e quanto i prestiti familiari o amicali abbiano pesato nel tentativo delle famiglie in crisi di rimanere a galla. Bene. I dati mostrano che fra il 2006-08 il 3,9% delle famiglie ha chiesto aiuti alla cosiddetta rete informale, per arrivare al 4,5% successivamente, ossia una volta che la crisi si è conclamata. “La sua rilevanza – scrivono – non è trascurabile in termini macroeconomici: l’importo totale degli aiuti è pari a un terzo del valore del credito al consumo e nel 2012 il valore mediano dell’aiuto ricevuto per chi vi aveva fatto ricorso era solo di poco inferiore a quello dei prestiti per scopi di consumo”. Quindi la rete informale pesa, in valore, un terzo del totale dei crediti al consumo in italia e l’importo dei prestiti era in linea con quello richiesto alle banche.

Altre risultanze sono degne di nota: “La probabilità di chiedere aiuto aumenta se si possiede un debito per scopi di consumo, a causa dell’insufficienza del credito ricevuto dagli intermediari rispetto alle esigenze di spesa o alle necessità legate al

pagamento della rata del prestito stesso”. In pratica chi chiede aiuto alla famiglia ha molto probabilmente un debito sulle spalle e non è riuscito ad avere di più dal sistema creditizio o non riesce a pagare le rate. In sostanza è un debitore subprime. “Gli arretrati nel pagamento delle rate di un prestito e delle bollette contribuiscono a determinare il ricorso alla rete di sostegno informale”.

Le prime vittime di questa situazione sono i più giovani, che in media sono sempre più poveri: “Solo il possesso di elevate attività finanziarie e l’età del capofamiglia (più di 45 anni) rendono meno probabile il ricorso alla rete di sostegno informale”. E poi un’altra circostanza: il sostegno non basta ad assicurare che alla fine, se il declino di reddito prosegue, i soggetti interessati debbano finire col ridurre i consumi. “A fronte di una riduzione del reddito – la probabilità di continuare a consumare normalmente è inferiore per chi ha fatto ricorso alla rete di sostegno familiare”. Quindi se si perde il lavoro e non si hanno ricchezze finanziarie o altre fonti di reddito c’è poco da fare: bisogna tagliare i consumi. A meno che non si riesca a ricorrere in maniera decisa al credito al consumo, che “contribuisce a mantenere stabili i consumi anche se in misura inferiore”. Ma è evidente che si tratta di un palliativo.

Le autrici concludono affermando che “a parità di altre condizioni, la rete di sostegno

informale non ha quindi contribuito direttamente al consumption smoothing osservato nel periodo della crisi; non si può escludere però un maggior calo dei consumi in assenza degli aiuti ricevuti da parenti o amici”. Insomma, la rete relazionale ha aiutato poco o niente. Forse perché ognuno doveva vedersela con le proprie difficoltà. E questo mi pare il segnale più esplicito del tramonto del welfare familiare.

Ne osservo anche un altro in un grafico, dove si vede che le famiglie italiane sono quelle che, nel confronto europeo, meno di tutte hanno ricevuto contributi a fondo perduto. Il che mi stupisce. Così come anche osservare la bassa percentuale di famiglie giovani che ricevono contributi dalla rete informale.

C’è un caveat però di cui bisogna tener conto. Lo studio si è focalizzato sui redditi senza considerare le eredità. Queste ultime non sono da sottovalutare. Il paper riporta che nell’area dell’euro si stima che i trasferimenti intergenerazionali formino in media il 60% della ricchezza netta, l’11% al netto degli immobili. E in un paese come il nostro, che è il più vecchio e fra i più ricchi dell’Europa, è facile capire quanto sia importante il peso relativo di questa voce.

Forse il vero welfare italiano non è rappresentato dai piccoli contributi o prestiti, più o meno a fondo perduto. Ma proprio dall’eredità. Il che, ne converrete, è alquanto triste.