Etichettato: bis statistiche immobiliari

I prezzi delle abitazioni rallentano la discesa

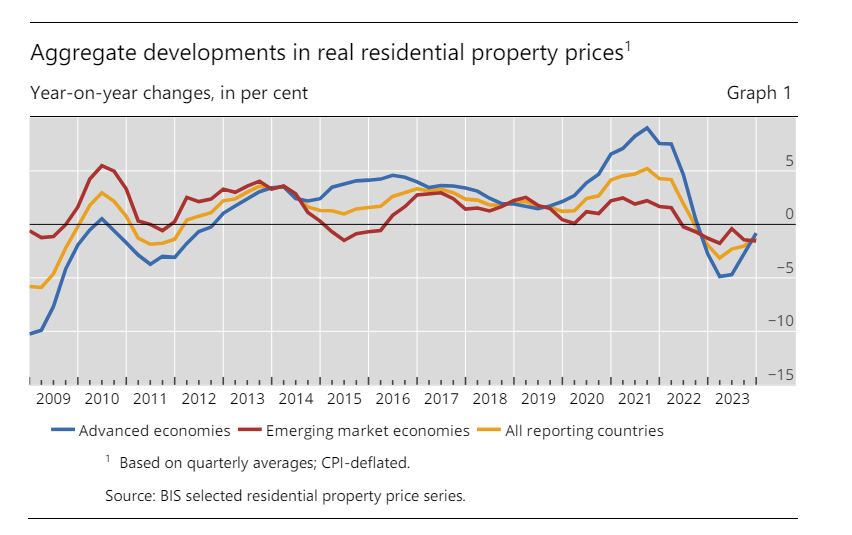

Le ultime statistiche della Bis sull’andamento dei mercati immobiliari, relative all’ultimo trimestre 2023, fotografano una situazione di rallentamento nella discesa dei prezzi, che sono ancora negativi nel confronto annuale, ma meno di quanto fossero il trimestre prima.

In pratica il calo annuo, a fine 2023, si è attestato a meno 1,2% a livello aggregato, con i paesi emergenti per la prima volta, dal 2022, a far peggio (-1,6%) degli avanzati (-0.8%).

Come sempre il dato aggregato nasconde situazioni molto eterogenee. I prezzi delle abitazioni continuano a salire in Turchia, dove i segnali che arrivano dall’inflazione sono tutt’altro che rassicuranti, ma anche in Messico e leggermente negli Stati Uniti. Mentre diminuiscono leggermente nell’eurozona, in particolare in Germania e Francia.

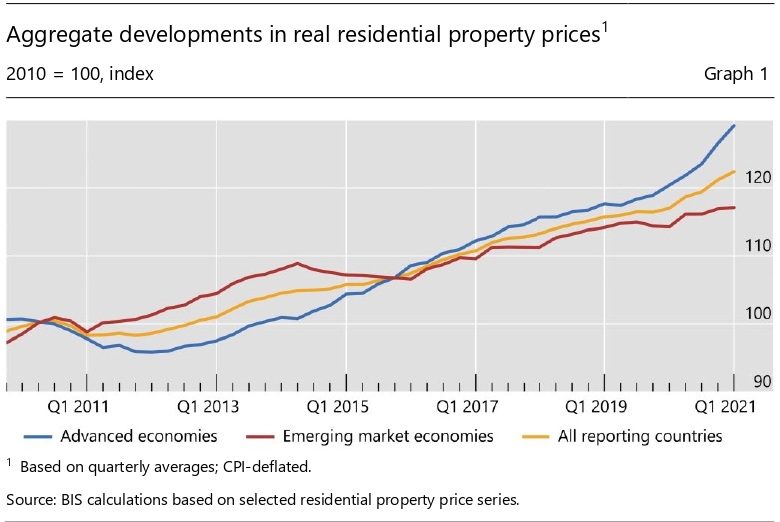

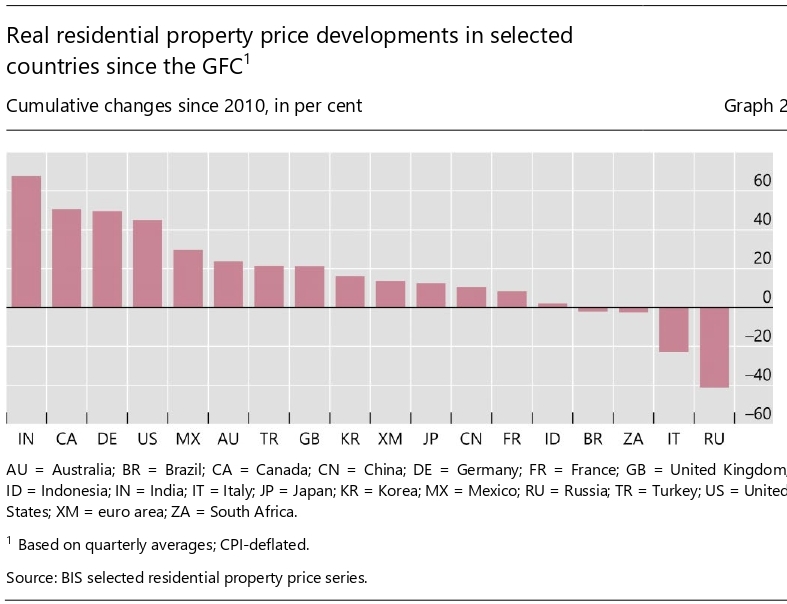

Se guardiamo un periodo più lungo, i prezzi reali delle abitazioni rimangono sopra il livello raggiunto dopo la crisi del 2008 del 23%. Nei paesi avanzati si arriva al 32% e negli emergenti “solo” al 16%. Ma anche qui ci sono situazione molto eterogenee. In Turchia i prezzi reali dal 2008 sono cresciuti del 145%, del 60% in Canada e negli Stati Uniti, del 55% in India. Al contrario, in Italia i prezzi sono inferiore del 29%. Peggio di noi fa solo la Russia.

I mercati, insomma, stanno cercando un nuovo equilibrio. La fine del ciclo restrittivo di politica monetaria, ammesso che arrivi, potrebbe favorire una stabilizzazione controbilanciando la spinte ribassiste che ancora gravano sul mattone. Ma al momento un nuovo ciclo espansivo, specie in alcune economie dove i prezzi sono cresciuti molto rapidamente, appare poco probabile.

Dopo oltre un decennio i prezzi delle case scendono

Le ultime statistiche immobiliari pubblicate dalla Bis di Basilea mostrano il primo segnale che il ciclo espansivo del settore immobiliare, favorito in questi anni dalle politiche monetari, potrebbe aver imboccato la sua fase declinante.

Alla fine del 2022, infatti, i prezzi globali delle abitazioni, per la prima volta in 12 anni, mostravano una diminuzione su base annua del 2 per cento. Un riflesso del rallentamento dei prezzi nominali, cresciuti meno (il 6 per cento su base annua) dell’indice dei prezzi al consumo.

In sostanza, il prezzo delle abitazioni non ha seguito quelle dell’inflazione, deprimendo il valore reale del mattone, con un calo più marcato nei paesi avanzati (-2,7 per cento), dove il morso dell’inflazione è stato assai più pronunciato.

Come ogni indice aggregato, il dato nasconde profonde differenze fra gli andamenti nei singoli paesi. Mentre in Turchia i prezzi reali delle abitazioni sono cresciuti del 51 per cento – il mattone si è apprezzato come bene rifugio in un paese con inflazione a doppia cifra da anni – , in Germania, Australia e Canada sono diminuiti di oltre il 10 per cento, mentre negli Stati Uniti sono rimasti piatti.

Se allunghiamo l’orizzonte dell’osservazione, emerge tuttavia che i prezzi reali globali delle case sono in media cresciuti del 24 per cento dallo sboom seguito alla crisi del 2008, con una picco del 34 per cento nei paesi avanzati mentre nei paesi emergenti l’indice è cresciuto “solo” del 17 per cento.

Insomma, il ciclo espansivo è stato robusto e duraturo, e quindi non bisogna caricare di troppi significati il primo rallentamento visibile. Ma neanche ignorarlo. E questo per la semplice ragione che è cambiato significativamente il contesto all’interno del quale il ciclo espansivo trovava le sue motivazioni.

Insomma, non bisogna (ancora) preoccuparsi. Di sicuro osservare l’immobiliare con un occhio più attento sarà una delle occupazioni più gettonate fra i regolatori e soprattutto fra le banche che tanto hanno dato a prestito per alimentare questa crescita. Questi crediti oggi sono un po’ più sulla graticola.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Il timore dell’inflazione fa accelerare il mattone

L’accelerazione globale dei prezzi sta provocando una robusta impennata dei corsi immobiliari, già parecchio esuberanti in larga parte delle economie avanzate e in diversi economie emergenti. Gli osservatori continuano a sottolineare la transitorietà di questa fiammata inflazionistica, ma le conseguenze sul settore immobiliare sono evidenti: i prezzi aumentano.

Forse i risparmiatori, o almeno la parte di coloro che con la crisi Covid ha visto crescere i propri risparmi, iniziano a temere che l’inflazione inizi a mordere e riscoprono la seduzione del mattone, che come ogni asset aumenta anche in ragione delle politiche espansive, fiscali e monetarie. Oppure siamo entrati in un nuovo ciclo di espansione settoriale. Rimane il dato: in termini reali i prezzi globali delle abitazioni non solo hanno recuperato il livello anteriore alla grande crisi del 2008, ma sono cresciuti del 22,4% in media, secondo i dati raccolti dalla Bis di Basilea. E le economie avanzate assai più di quelle emergenti.

A livello trimestrale la Banca osserva che nel primo quarto del 2021 a livello globale i prezzi sono aumentati del 4,6% su base annua a fronte del 4,1% dell’ultimo quarto del 2020. Si tratta dell’accelerazione più rilevante dai tempo della Grande Crisi finanziaria del 2007-2009. Nelle economie avanzate la crescita è stata del 7,3%, sempre in media, mentre negli Emergenti “solo” del 2,5%.

Se guardiamo il dato aggregato in termini reali (grafico sopra), permane la grande differenza fra economie avanzate ed emergenti, con le prime cresciute del 29,2% rispetto al livello pre-crisi e le secondo del 17,1%. Anche all’interno delle economie avanzate ci sono grandi differenze. Fra le economie del G20 ce ne sono alcune dove i prezzi reali dal 2010 sono aumentati di oltre il 40%. Fra questi, l’India, il Canada, la Germania e gli Stati Uniti.

Solo due paesi, Italia e Russia, stanno sotto il livello del 2008. Ma si tratta di robuste eccezioni. Se guardiamo i dati riferito alle principali economie dell’Unione Europea, infatti, si osserva che su base annua i prezzi reali sono tutti in salita, anche se meno ripida di altre economie (+5%), con profonde variazioni fra i paesi: dal +9% e +8% di Olanda e Germania, al +1% italiano a alla crescita zero in Spagna.

Se paragoniamo gli andamenti dell’Eurozona con quelli degli altri paesi avanzati, in confronto è ancora più visibile.

Ci sono stati paesi come la Nuova Zelanda e la Danimarca, dove il primo quarto del 2021 ha visto i prezzi reali su base annua crescere rispettivamente del 19 e del 14%. Negli Usa sono aumentati “solo” del 10%. I malpensanti diranno che esiste il rischio di una nuova bolla. Forse hanno ragione. Ma se è così non riguarda solo il mattone.

La difficile guarigione del mattone italiano

L’ultimo rapporto sulla stabilità finanziaria diffuso da Bankitalia ci consente di aggiornare lo stato delle nostre informazioni sul mercato immobiliare italiano, uno dei grandi malati d’Europa, che ovviamente ha visto le sue condizioni peggiorare a causa della pandemia.

Il lockdown non poteva che avere effetti nefasti sulle compravendite e non potrà che generarne altri sui prezzi, che tendono a risentire dei danni più tardi, partendo peraltro da un livello assai più contenuto rispetto agli altri paesi europei.

Come si può osservare da grafico sopra a sinistra, i prezzi nel mercato italiano sono molto al di sotto della media dell’area euro, all’incirca al livello del Spagna, con un calo dal 2008 intorno al 20%, quando in Germania si calcola un aumento superiore dal 50%.

Altre informazioni le troviamo scorrendo gli ultimi dati sulle statistiche residenziali diffusi dalla Bis. I prezzi, che tendono a reagire in ritardo, hanno proseguito la loro ascesa a livello globale anche nel secondo trimestre del 2020, in piena pandemia, registrando un aumento reale globale dell’1,9% su base annua, con una sostanziale differenza fra le economie avanzate – in media il 3,7 su base annua – e quelle emergenti, cresciute solo dello 0,6%. Fra queste ultime si segnala la Turchia, che ha visto prezzi reali in crescita del 13%. Il nostro paese, invece, rimane fanalino di coda, sia per gli incrementi trimestrali, comunque positivi, che per quelli di lungo periodo.

Questi ultimi dati vanno letti con molte avvertenze. La stessa Bis invita alla cautela, visto che gli effetti del lockdown sul mercato tendono ad essere ancora poco osservati. E uno di questi, già visibile, è l’andamento delle compravendite, che secondo Eurostat sarebbero calate in Europa in una percentuale compresa fra il 15 e il 50% proprio nel secondo quarto 2020.

Se torniamo a guardare al nostro paese, la parte centrale e quella di destra del primo grafico proposto ci consentono di osservare il drammatico calo di compravendite provocato dalla pandemia, che ha interrotto bruscamente un trend ascendente iniziato intorno al 2014. Secondo le stime di Bankitalia, le compravendite starebbero conoscendo una certa ripresa dall’inizio della seconda metà dell’anno, ma gli agenti immobiliari, sondati dalla Banca, ipotizzano prezzi ancora in calo nei prossimi mesi, con le “prospettive più sfavorevoli nel comparto non residenziale, a causa sia del

marcato deterioramento delle condizioni in cui operano le imprese, in particolare quelle dei servizi, sia della minore esigenza di spazi lavorativi, per effetto della diffusione del lavoro da remoto”.

Ciò significa, per il settore nel suo complesso, un aggravamento delle condizioni generali, già non certo floride, che rischia di aggiungere un’altra zavorra nei bilanci bancari. Per adesso tuttavia, la “vulnerabilità delle banche derivante dalle esposizioni immobiliari si è mantenuta su livelli contenuti”.

Se lo scenario peggiorasse ancora, fino a diventare “molto avverso”, Bankitalia ipotizza che comunque “alla fine del 2021 il rapporto tra il flusso annuale di nuovi crediti

deteriorati relativo ai prestiti concessi alle imprese del settore immobiliare e il capitale delle banche raddoppierebbe rispetto ai valori attuali, rimanendo comunque ben al di sotto del picco raggiunto durante la crisi dei debiti sovrani nell’area dell’euro”. Ne abbiamo viste di peggio, insomma.

Ma evitare una crisi profonda non significa risanare un mercato infragilito da tanti anni di stasi e con prospettive poco entusiasmanti, solo che si guardi alla demografia del paese. Un paese che fa sempre meno figli e aumenta ogni anno il numero relativo di anziani, non è certo un paese dove la domanda di immobili è destinata a crescere, a differenza dell’offerta. Per provare a curare la malattia del mattone italiano bisognerebbe partire da qui.