Etichettato: mattone italiano

La difficile guarigione del mattone italiano

L’ultimo rapporto sulla stabilità finanziaria diffuso da Bankitalia ci consente di aggiornare lo stato delle nostre informazioni sul mercato immobiliare italiano, uno dei grandi malati d’Europa, che ovviamente ha visto le sue condizioni peggiorare a causa della pandemia.

Il lockdown non poteva che avere effetti nefasti sulle compravendite e non potrà che generarne altri sui prezzi, che tendono a risentire dei danni più tardi, partendo peraltro da un livello assai più contenuto rispetto agli altri paesi europei.

Come si può osservare da grafico sopra a sinistra, i prezzi nel mercato italiano sono molto al di sotto della media dell’area euro, all’incirca al livello del Spagna, con un calo dal 2008 intorno al 20%, quando in Germania si calcola un aumento superiore dal 50%.

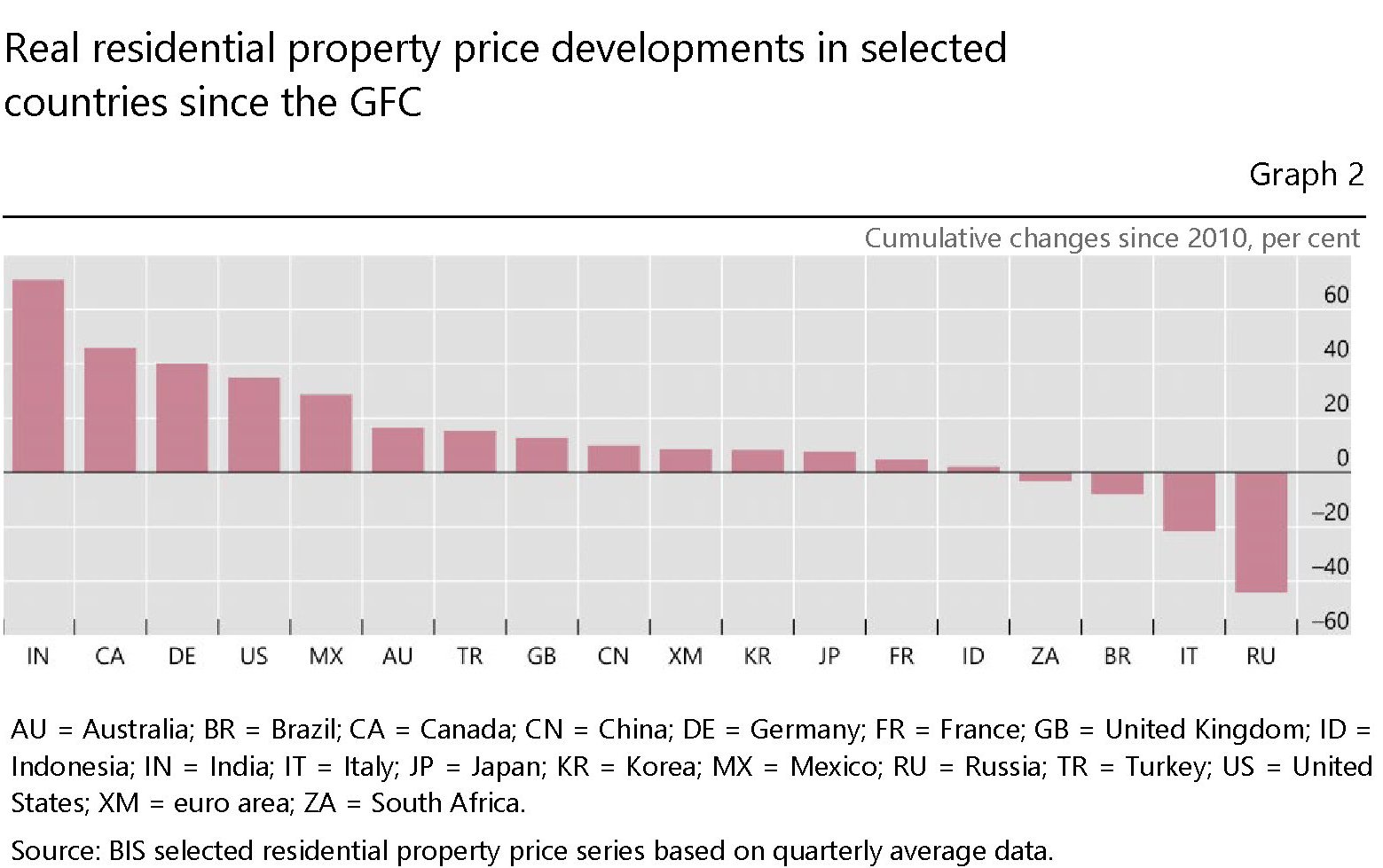

Altre informazioni le troviamo scorrendo gli ultimi dati sulle statistiche residenziali diffusi dalla Bis. I prezzi, che tendono a reagire in ritardo, hanno proseguito la loro ascesa a livello globale anche nel secondo trimestre del 2020, in piena pandemia, registrando un aumento reale globale dell’1,9% su base annua, con una sostanziale differenza fra le economie avanzate – in media il 3,7 su base annua – e quelle emergenti, cresciute solo dello 0,6%. Fra queste ultime si segnala la Turchia, che ha visto prezzi reali in crescita del 13%. Il nostro paese, invece, rimane fanalino di coda, sia per gli incrementi trimestrali, comunque positivi, che per quelli di lungo periodo.

Questi ultimi dati vanno letti con molte avvertenze. La stessa Bis invita alla cautela, visto che gli effetti del lockdown sul mercato tendono ad essere ancora poco osservati. E uno di questi, già visibile, è l’andamento delle compravendite, che secondo Eurostat sarebbero calate in Europa in una percentuale compresa fra il 15 e il 50% proprio nel secondo quarto 2020.

Se torniamo a guardare al nostro paese, la parte centrale e quella di destra del primo grafico proposto ci consentono di osservare il drammatico calo di compravendite provocato dalla pandemia, che ha interrotto bruscamente un trend ascendente iniziato intorno al 2014. Secondo le stime di Bankitalia, le compravendite starebbero conoscendo una certa ripresa dall’inizio della seconda metà dell’anno, ma gli agenti immobiliari, sondati dalla Banca, ipotizzano prezzi ancora in calo nei prossimi mesi, con le “prospettive più sfavorevoli nel comparto non residenziale, a causa sia del

marcato deterioramento delle condizioni in cui operano le imprese, in particolare quelle dei servizi, sia della minore esigenza di spazi lavorativi, per effetto della diffusione del lavoro da remoto”.

Ciò significa, per il settore nel suo complesso, un aggravamento delle condizioni generali, già non certo floride, che rischia di aggiungere un’altra zavorra nei bilanci bancari. Per adesso tuttavia, la “vulnerabilità delle banche derivante dalle esposizioni immobiliari si è mantenuta su livelli contenuti”.

Se lo scenario peggiorasse ancora, fino a diventare “molto avverso”, Bankitalia ipotizza che comunque “alla fine del 2021 il rapporto tra il flusso annuale di nuovi crediti

deteriorati relativo ai prestiti concessi alle imprese del settore immobiliare e il capitale delle banche raddoppierebbe rispetto ai valori attuali, rimanendo comunque ben al di sotto del picco raggiunto durante la crisi dei debiti sovrani nell’area dell’euro”. Ne abbiamo viste di peggio, insomma.

Ma evitare una crisi profonda non significa risanare un mercato infragilito da tanti anni di stasi e con prospettive poco entusiasmanti, solo che si guardi alla demografia del paese. Un paese che fa sempre meno figli e aumenta ogni anno il numero relativo di anziani, non è certo un paese dove la domanda di immobili è destinata a crescere, a differenza dell’offerta. Per provare a curare la malattia del mattone italiano bisognerebbe partire da qui.

Il mattone minaccia la stabilità italiana

Uno sente la parola stabilità e pensa alla politica. Al governo e a quelle chiacchiere da telegiornale che ormai non ascolta più nessuno, tranne i diretti interessati e i loro sottopancia.

Uno sente la parola stabilità e gli prende il nervoso.

Invece la stabilità è una cosa seria. Corrisponde al risultato di un equilibrio di forze. Quindi la stabilità è l’antitesi del caos.

Quando sentite dire che la stabilità è importante, perciò, non pensate all’ennesimo balletto dei governanti che fanno ammuina. Pensate invece al nostro paese come un sistema solare che vive in equilibrio grazie alla forza di gravità. In un sistema solare non importa che un pianeta sia dieci volte più grosso di un altro. Importa che la massa complessiva del sistema origini una spinta gravitazionale tale da non farlo collassare.

Tale logica si può applicare senza essere troppo semplicistici ai sistemi socioeconomici.

Checché se ne dica, il nostro Paese è ancora molto stabile, malgrado il governo. La miglior prova è che siamo qui a discuterne, malgrado il governo. E che ogni mattina si spengono i lampioni e si accendono i motori per andare (sempre meno) a lavorare, malgrado il governo.

Ma è fondamentale individuare i veri fattori di instabilità, quelli che mettono a rischio sul serio il Paese e che potrebbero farlo collassare.

Ovviamente sono diversi, più o meno correlati.

Ne ho scovato uno leggendo l’ultimo staff report del Fmi sull’Italia, un corposo approfondimento che dice più o meno quello che ci si aspettava: troppo debito pubblico, poco competitività, giustizia inefficiente, banche sofferenti. Ma di tutto questo parlerò un’altra volta.

Il fattore di instabilità, che poi mi ha fatto venire voglia di scrivere questo post, l’ho trovato a pagina 55:

il mattone.

Chi segue questo blog avrà notato che l’immobiliare è un mio pallino fisso. Il fatto è che il mattone è un aggeggio pericoloso per sua natura. Perché costa caro ed è poco liquido. Ciò significa che è capace di originare grandi debiti che può essere difficile ripagare. E perciò coinvolge chi questo debiti li eroga – le banche – e chi li se li carica addosso – famiglie e imprese.

In più, appunto perché muove grandi risorse, ha un impatto rilevante non soltanto sull’equilibrio del sistema finanziario, ma anche nella cosiddetta economia reale. Il settore delle costruzioni dà un contributo rilevante al prodotto interno lordo.

A dimostrazione del fatto che non sia una mia fisima, c’è la circostanza che il mattone sia uno dei grandi protagonisti della reportistica economica di tutte le banche centrali e delle istituzioni che sovrintendono alla stabilità finanziaria.

Ma se non avete voglia di leggere questa roba, vi basti ricordare che la Grande Crisi che stiamo vivendo è partita da lì: dal mattone cartolarizzato.

Mattone+finanza= bomba termonucleare innescata.

Figuratevi la mia sorpresa quando ho scoperto che una di queste bombe è piazzata a casa nostra.

A pagina 55 il Fondo scrive che “uno shock nel settore immobiliare, che è la forma predominante della ricchezza delle famiglie e dei collaterali dei prestiti, può incrementare le perdite delle banche“.

Prima di approfondire i perché e i percome, ecco un assaggio delle conclusioni del Fondo: “Un grande shock sui prezzi delle case (20%) potrebbe innescare vulnerabilità sui bilanci delle famiglie tanto che quelle a rischio debito potrebbero arrivare al 12%”.

La prima cosa che mi è saltata all’occhio è l’entità della correzione: appena il 20%. Quanto è probabile che i prezzi scendano così?

Se andiamo a vedere il grafico elaborato dal Fmi, che monitora l’andamento dei prezzi delle case dal 2000 ad oggi nei principali paesi europei, vediamo che l’Italia, fatto 100 l’indice dei prezzi nel 2000, quota tuttora circa 160, poco sopra la media dei paesi dell’euro area.

Questo livello è rimasto sostanzialmente stabile dal 2008 in poi, anche se adesso la curva è orientata al ribasso. Rispetto ad altri paesi (salvo la Germania), l’Italia è quella i prezzi sono saliti meno. La Spagna, che al picco della bolla quotava 240 di indice, adesso sta a circa 180. La Gran Bretagna è scesa dal picco intorno a 220 a poco meno di 200. La Francia è l’unico paese dove i prezzi continuano a salire, e ora quota circa 220. In Germania i prezzi sono in lieve crescita. L’indice sfiora quota 120.

Una diminuzione dei prezzi italiani del 20% significa che l’indice dovrebbe arrivate circa a quota 130. E’ così improbabile?

L’analisi dell’andamento delle transazioni fa sospettare di no.

Fatto 100 tale livello nel 2000, adesso l’indice punta deciso verso quota 60. L’attrazione verso il basso dei prezzi, insomma, sembra irresistibile. “L’outlook debole dell’economia – commenta il Fondo – è probabile porti pressioni al ribasso sui prezzi, in coerenza con i tempi medi di vendita (pù di otto mesi) e il considerevole sconto medio sui prezzi (il 16%)”.

Come dire: il ribasso è già nelle cifre.

E D’altronde perché stupirsi? La bolla italiana è assai più antica di quello che ci dice il Fondo, e incorpora il passaggio alla moneta unica.

Se è ragionevole attendersi un ribasso sostanzioso dei prezzi immobiliari, rimane da capire perché ciò può avere un effetto detonante sulla stabilità del sistema-Paese.

Anche qui, l’analisi del Fondo ci viene in aiuto.

Il rischio dei credito degli italiani, scrive, è attualmente mitigato “dalla loro ricchezza positiva netta”. La ricchezza degli italiani, proprio come nell’esempio del sistema solare, è un potente fattore stabilizzante dell’universo Italia, capace com’è di controbilanciare il rilevante debito pubblico e il debitor privato tutto abbastanza contenuto, se lo si paragona al resto del mondo.

Il Fondo calcola che tale ricchezza sia vicina all’800% del reddito disponibile, e risulta dalla somma degli asset finanziari e di quelli reali, ma con un peso determinanti di questi ultimi, che valgono circa due terzi del totale. In questi due terzi, insomma, c’è la casa.

Un calo di un quinto dei valori immobiliari, di conseguenza, avrebbe un effetto diretto sulla ricchezza netta degli italiani, già messa a dura prova dall’andamento declinante dei redditi, spinti al ribasso dalla disoccupazione, e dall’aumento dell’indebitamento, cresciuto senza sosta negli ultimi dieci anni.

A tal proposito, vale la pena fare un approfondimento.

“La ricchezza degli italiani – scrive il Fondo – è declinata durante la crisi, in particolare per le classi a basso reddito e le famiglie giovani”. Al momento solo il 22% delle famiglie sono indebitate e quelle giudicate “vulnerabili”, ossia quelle che hanno un servizio del debito pari al 30% del reddito, rappresentano il 10% delle famiglie indebitate e detengono il 24% del debito totale delle famiglie che rappresenta circa il 50% del Pil.

Quindi c’è un gruppo (finora) ristretto di famiglie fragili che ha sulle spalle una montagna di debiti, probabilmente contratti all’epoca del boom per comprare la casa.

A questa montagna di debito corrisponde, uguale e contraria, una montagna dei credito, che le banche hanno erogato a questi soggetti e che adesso è finito nel tritacarne della crisi.

Se i prezzi caleranno del 20%, i le famiglie a rischio aumenteranno significativamente e, di conseguenza, aumenterà la fragilità del sistema bancario, già sofferente. Banche che, è il caso di ricordarlo, si sono imbottite di debito pubblico per sostenere l’andamento declinante degli spread.

Ed ecco che il sistema italia (dal quale abbiamo tenuto fuori il debito delle imprese per non complicare troppo l’analisi) comincia a diventare instabile. Il calo del mattone fa scricchiolare le banche, che già hanno visto triplicare i propri NPLs (non performing loans), e mette sotto pressione il debito pubblico, in quanto diminuisce la ricchezza privata che era uno dei suoi principali fattori di riequilibrio.

Di questo dovremmo parlare quando parliamo di stabilità.

Non dei politici.